Antennenmarktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.22 Milliarden US-Dollar |

| Marktgröße (2031) | 39.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

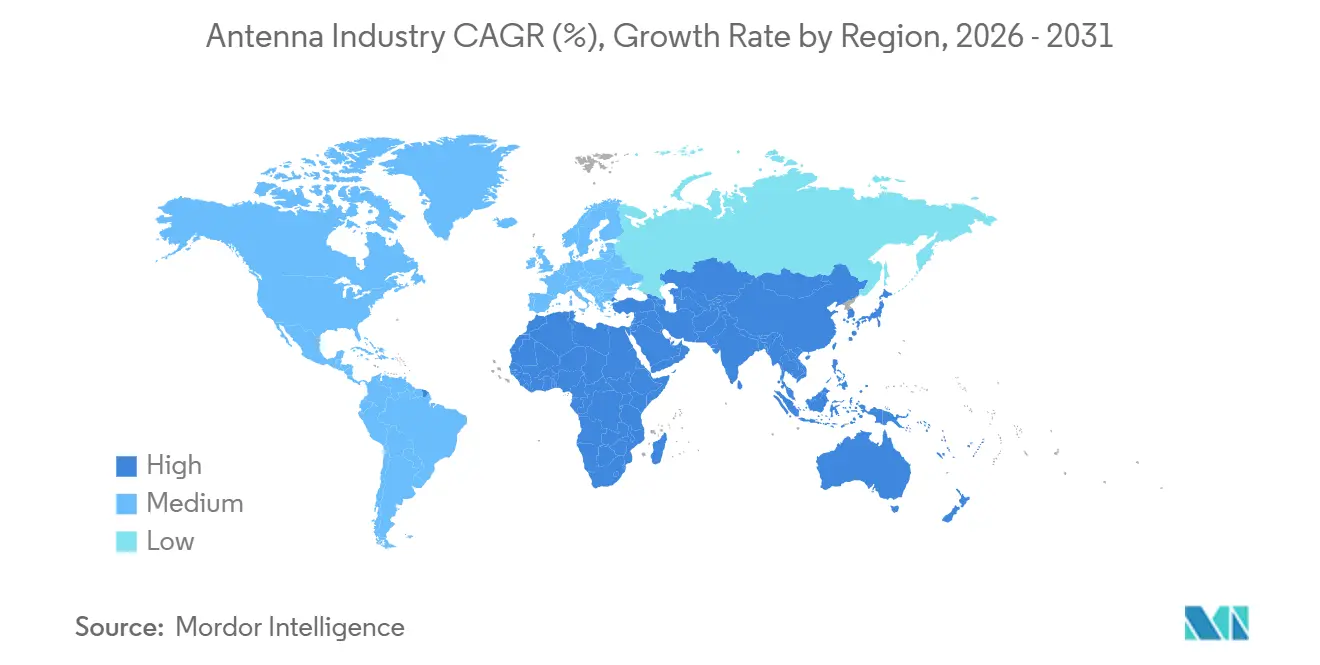

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

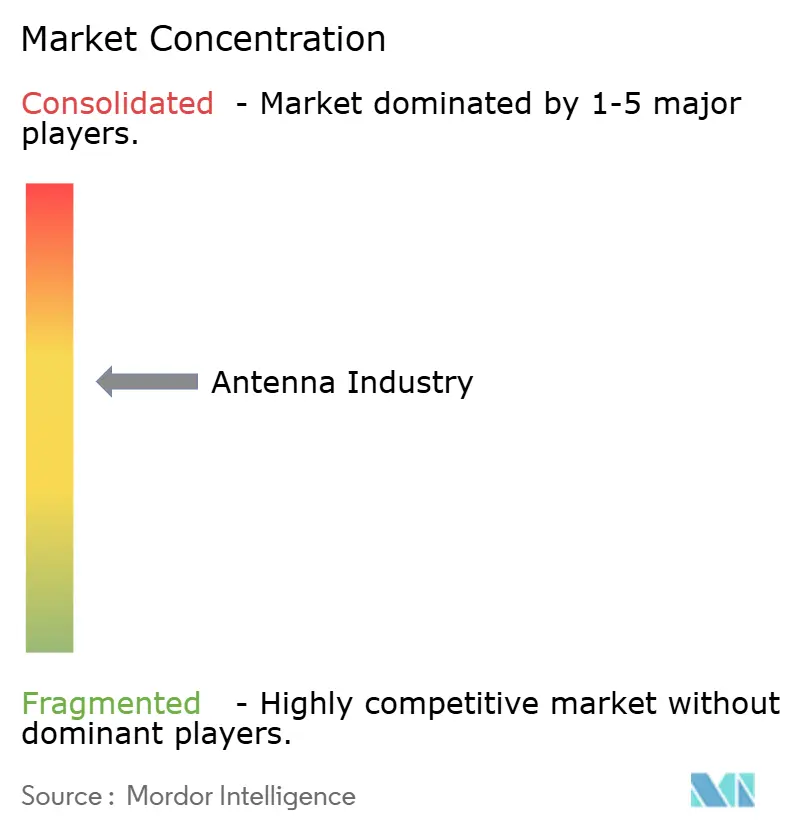

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antennenmarktanalyse von ���ϲ�����

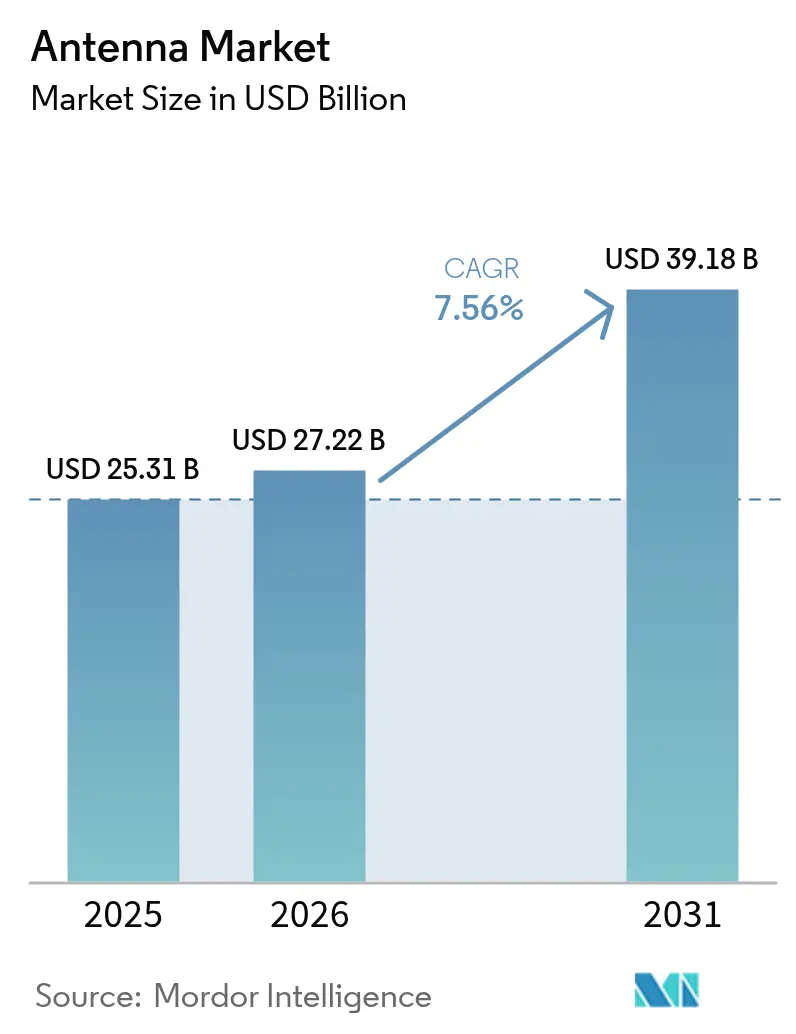

Die Größe des Antennenmarktes wird voraussichtlich von 25,31 Milliarden USD im Jahr 2025 auf 27,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,56 % über den Zeitraum 2026–2031 einen Wert von 39,18 Milliarden USD erreichen. Die Nachfrage verlagert sich von passiven Einzelband-Strahlern hin zu eng integrierten Mehrband-Baugruppen, die 5G-Millimeterwellen-, nichtterrestrische Satelliten- und Fahrzeug-zu-allem-Verbindungen innerhalb desselben Platzbedarfs aufnehmen. Gerätehersteller kämpfen mit höheren Stücklistenkosten für phasengesteuerte Gruppenantennen und massive Mehrfacheingabe-Mehrfachausgabe-Strukturen, während die Verbrauchermargen sinken, sodass Anbieter, die Antenne-im-Gehäuse-Module in großem Maßstab liefern können, ihren Preisvorteil ausbauen. Asien-Pazifik dominiert neue Basisstationsbereitstellungen, während nordamerikanische und europäische Betreiber auf eigenständige 5G-Kerne aufrüsten und Bestellungen für aktive Panels, kleine Zellen und infrastrukturgerechte Remote-Funkköpfe ankurbeln. Konnektivitätsvorschriften für Kraftfahrzeuge in den Vereinigten Staaten und der Europäischen Union fügen jedem neuen Fahrzeug Mehrport-Dachmodule hinzu, was den adressierbaren Antennenmarkt in den Bereichen Mobilität, Telematik und fortschrittliche Fahrerassistenz-Ökosysteme weiter vergrößert.

Wichtigste Erkenntnisse des Berichts

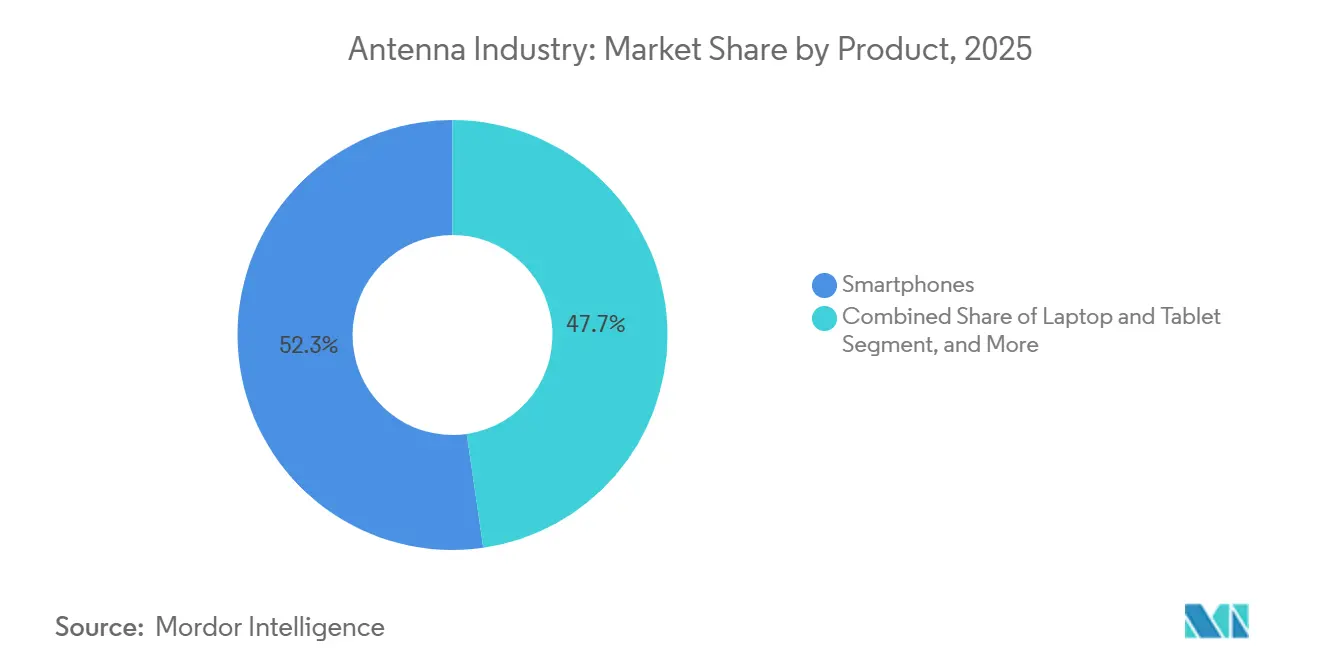

- Nach Produktkategorie führten Smartphones mit einem Antennenmarktanteil von 52,28 % im Jahr 2025, während Wearables und Hearables bis 2031 voraussichtlich einen CAGR von 7,70 % verzeichnen werden.

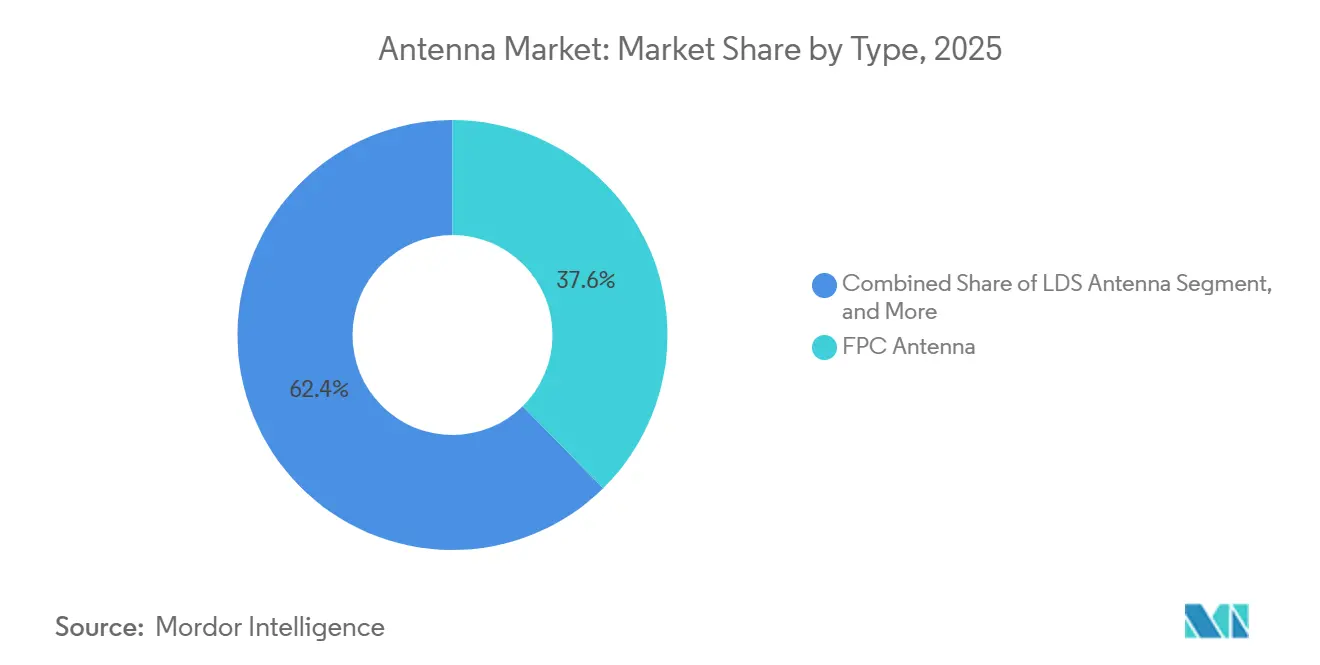

- Nach Typ erfassten flexible Leiterplattenantennen 37,63 % der Lieferungen im Jahr 2025; Varianten aus Flüssigkristallpolymer werden voraussichtlich im gleichen Zeitraum mit einem CAGR von 7,59 % zulegen.

- Nach Technologie hielten Antenne-im-Gehäuse-Module im Jahr 2025 einen Anteil von 35,82 % an der Antennenmarktgröße, während die Integration von Antenne-auf-Chip voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,66 % expandieren wird.

- Nach Frequenz entfiel auf das 1–6-GHz-Segment im Jahr 2025 ein Umsatzanteil von 42,48 %, doch Frequenzbänder über 30 GHz werden voraussichtlich mit einem CAGR von 7,61 % wachsen.

- Nach Anwendung generierten Hauptmobilfunkverbindungen im Jahr 2025 45,91 % der Nachfrage, doch GNSS-Antennen sind auf dem Weg zu einem CAGR von 7,73 %, angetrieben durch Fahrerassistenzziele.

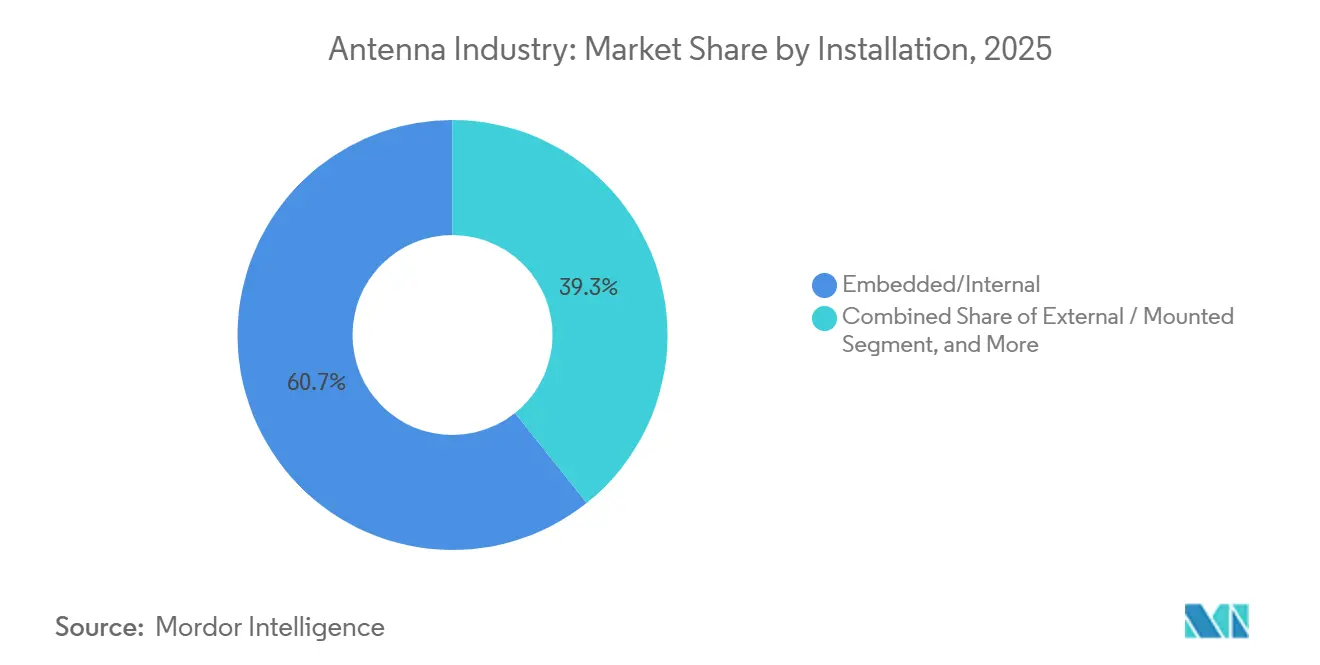

- Nach Installation repräsentierten eingebettete und interne Konfigurationen 60,73 % der Volumina von 2025 und werden voraussichtlich mit einem CAGR von 7,79 % zulegen und externe Montagen übertreffen.

- Nach Endverbraucherbranche ist Automobil und Mobilität für den schnellsten Anstieg vorgesehen und steigt mit einem CAGR von 7,84 %, da die Einführung von Fahrzeug-zu-allem beschleunigt wird.

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 47,71 % und der Nahe Osten und Afrika wird voraussichtlich den schnellsten CAGR von 7,63 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Antennenmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 5G- und Millimeterwellen-Einführungen, die hochdichte aktive Antennen erfordern | +1.8% | Global, mit Konzentration in städtischen Zentren Nordamerikas, Europas und Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT-Endpunkten, die Mehrband- und ultrakompakte Designs vorantreiben | +1.4% | Global, insbesondere in Fertigungszentren Asien-Pazifiks und Smart-City-Bereitstellungen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Fahrzeug-zu-allem-Vorschriften für Kraftfahrzeuge in den USA und der EU fördern Mehrport-Fahrzeugantennen | +1.2% | Nordamerika und Europa, mit Ausstrahlungseffekten auf die Automobilexportmärkte Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsnachfrage nach robusten phasengesteuerten Gruppenantennen und konformen Antennen | +0.9% | Verteidigungsbeschaffung in Nordamerika und Europa, mit selektiver Übernahme im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachstum von Satelliten-Flachpanel-Antennen für Mobilität und nichtterrestrische Netzwerke | +0.8% | Global, mit frühem Zugkraft in nordamerikanischen See- und Luftfahrtsektoren | Mittelfristig (2–4 Jahre) |

| Flexible und tragbare Antennen für das Gesundheitswesen und Verbraucher-Augmented-Reality-Geräte | +0.7% | Gesundheitsmärkte in Nordamerika und Europa, Fertigung von Unterhaltungselektronik in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der 5G- und Millimeterwellen-Einführungen, die hochdichte aktive Antennen erfordern

Mobilfunkbetreiber wechseln von passiven verteilten Systemen zu eigenständigen aktiven Panels, die Funkgeräte, Strahlformungslogik und Leistungsverstärkung integrieren, Zuleitungskabelverluste reduzieren und dynamisches Spektrum-Sharing ermöglichen. Eine 64-Element-Phasengruppe in einer Zehn-Zentimeter-Apertur liefert jetzt eine Strahlsteuerung unter einem Grad bei 26–28 GHz und ermöglicht kompakte städtische Mikrozellen, die Spektruminvestitionen schneller amortisieren. China meldete 2,4 Millionen aktive 5G-Makrostandorte bis Ende 2024 und strebt 3,5 Millionen im Jahr 2025 an, was die Auftragsbücher für aktive Antennen voll hält, selbst wenn die Smartphone-Durchdringung stagniert.[1]Reuters Staff, "China 5G Basisstationsziele," Reuters, reuters.com Thermische Lasten von 150–200 W pro Panel erfordern Flüssigkeits- oder fortschrittliche Wärmerohr-Kühlung, was die Stückpreise nach oben treibt, doch Betreiber akzeptieren den Aufpreis, weil die Spektraleffizienz nach der Bereitstellung der Strahlformung stark ansteigt. Konformitätsprüfungen für elektromagnetische Exposition über 24 GHz verursachen Planungsverzögerungen, insbesondere in europäischen Rechtsordnungen, die strengere Feldstärkegrenzen als nordamerikanische Vorschriften anwenden.

Verbreitung von IoT-Endpunkten, die Mehrband- und ultrakompakte Designs vorantreiben

Asset-Tracker, intelligente Zähler und Umweltsensoren packen zunehmend vier oder mehr Funkgeräte, was Antennen-Footprints kleiner als 50 cm³ zwingt, Sub-1-GHz-, 2,4-GHz-, 5-GHz- und manchmal 6-GHz-Frequenzen abzudecken. Forschungen haben MEMS-geschaltete Architekturen demonstriert, die zwischen Bändern wechseln und dabei eine Isolation von besser als 25 dB aufrechterhalten, was die Batterielaufzeit im Vergleich zu Festband-Einheiten um bis zu 40 % verlängert.[2]IEEE Staff, "Rekonfigurierbare Antennen für IoT-Knoten," IEEE Transactions on Antennas and Propagation, ieee.org Substrate, die passive Filter und Anpassungsnetzwerke in den Keramikstapel einbetten, geben 30 % der Leiterplattenfläche frei und senken die Materialkosten um etwa 15 %. Singapur und Barcelona haben Mehrband-Antennen in kommunale Beschaffungsspezifikationen aufgenommen und damit Vorlagen geschaffen, die andere Smart-City-Projekte übernehmen. Ultrakompakte Strahler leiden zwangsläufig unter schmalerer Bandbreite und geringerer Effizienz, sodass Designhandbücher nun ganze Kapitel der Impedanzabstimmung in Millimeter-Layouts widmen.[3]Johanson Technology Engineers, "Chip-Antennen-Designhandbuch," Johanson Technology, johansontechnology.com

Fahrzeug-zu-allem-Vorschriften in den USA und der EU fördern Mehrport-Fahrzeugantennen

Abgeschlossene US-Vorschriften weisen das 5,9-GHz-Band für zellulares Fahrzeug-zu-allem zu und verpflichten Automobilhersteller, 5G-NR-Modems mit dachmontierten Strahlern zu kombinieren, die auch Satelliten- und WLAN-Verbindungen aufnehmen. Die europäische eCall-Verordnung verlangt eine GNSS-Genauigkeit von besser als 5 m und drängt Mehrfrequenz-L1+L5-Antennen in jedes neue Personenfahrzeugmodell. SAE-Richtlinien begrenzen die Gewinnvariation über den Azimut auf weniger als 3 dB, was Windschutzscheiben-eingebettete Lösungen effektiv ausschließt und die Nachfrage nach Haifischflossen-Modulen antreibt. Latenzanforderungen unter 20 ms erzwingen eine Bandbreite von mehr als 10 MHz, was Schmalband-Monopole ausschließt und breitbandige planare invertierte F-Antennen oder Patch-Arrays bevorzugt. Infolgedessen wird der Antenneninhalt pro Fahrzeug voraussichtlich im Laufe des Jahrzehnts fast verdoppelt.

Verteidigungsnachfrage nach robusten phasengesteuerten Gruppenantennen und konformen Antennen

Streitkräfte ersetzen mechanische Parabolantennen durch elektronisch abgetastete Gruppenantennen, die Strahlen in Mikrosekunden verschieben – eine Voraussetzung für die Verfolgung hypersonischer Bedrohungen und die Aufrechterhaltung von Satellitenverbindungen bei Hochg-Kurven. Aufträge der US-Marine unterstützen konforme Gruppenantennen, die sich an gekrümmte Flugzeugzellen anschmiegen und den Radarquerschnitt reduzieren, während eine ±60-Grad-Abtastabdeckung erhalten bleibt. NASA-Prototypen auf Polyimid überstehen Schwankungen von −150 °C bis +120 °C und meistern damit Hürden für raue Umgebungen bei Kleinsatelliten-Konstellationen. Qualifizierungszyklen nach MIL-STD-810 und MIL-STD-461 dauern 18+ Monate, schützen Platzhirsche, belohnen aber Neueinsteiger, die Tests durch additive Fertigung verkürzen können. Preisaufschläge bleiben hoch – oft 10–50-fach gegenüber kommerziellen Äquivalenten – doch die Stückzahlen steigen, da unbemannte Plattformen zunehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einschränkungen der Leistungseffizienz von HF-Frontends bei Millimeterwellen | -0.9% | Global, mit akuten Auswirkungen auf die Smartphone-Märkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Konzentration der Lieferkette in Ostasien schafft geopolitisches Risiko | -0.7% | Global, insbesondere für Erstausrüster in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften für fluorierte Antennensubstrate | -0.5% | Europa und Nordamerika, mit möglichen Ausstrahlungseffekten auf exportorientierte Hersteller in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch integrierte Chip-Antennen-Module, der die diskrete Nachfrage reduziert | -0.6% | Global, mit stärkstem Effekt in den Segmenten Unterhaltungselektronik und Wearables | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Einschränkungen der Leistungseffizienz von HF-Frontends bei Millimeterwellen

Kontinuierliches Millimeterwellen-Streaming entleert einen Smartphone-Akku in etwa vier Stunden, da jeder räumliche Datenstrom bei 28 GHz 2–3 W verbraucht. Hybride HF-Millimeterwellen-Architekturen, die auf unter 6 GHz herunterschalten, sparen 35 % Energie, erfordern aber duale Antennenketten und 20 % mehr Leiterplattenfläche. Galliumnitrid-Verstärker steigern die Effizienz für die Infrastruktur, sind aber für Smartphones noch zu kostspielig, und Glas- oder Silizium-Interposer, die Einfügeverluste drastisch reduzieren, verlangen einen 3–4-fachen Materialaufpreis. Diese wirtschaftliche Lücke begrenzt die Verbraucherakzeptanz von Millimeterwellen-Antennen außerhalb von Festfunk- und Hotspot-Geräten.

Konzentration der Lieferkette in Ostasien schafft geopolitisches Risiko

Etwa 70 % der flexiblen Leiterplattenantennen und 85 % der Flüssigkristallpolymer-Substrate werden aus China, Japan, ��ü���ǰ��� und Taiwan geliefert. Handelskontrollen haben mehrere chinesische Lieferanten auf die US-Entitätsliste gesetzt, was Automobileinführungen um bis zu neun Monate verzögert und westliche Marken dazu zwingt, größere Sicherheitsbestände zu halten. Die Rückverlagerung steht vor erheblichen Arbeits- und Qualifikationshürden, und die europäische Halbleiterfinanzierung umgeht weiterhin die Antennenbestückung, sodass regionale Lücken ungelöst bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Flüssigkristallpolymer-Substrate gewinnen Anteile in Premium-Segmenten

Flüssigkristallpolymer-Substrate hielten im Jahr 2025 einen Antennenmarktanteil von 37,63 % und sind für den schnellsten CAGR von 7,59 % vorgesehen, da Flaggschiff-Smartphones jetzt Dielektrizitätskonstanten unter 3,0 für eine effiziente Strahlung über 30 GHz benötigen. Flexible Leiterplattendesigns bleiben in Mittelklassegeräten dank geringerer Werkzeugkosten verankert, aber ihre thermische Stabilität lässt über 85 °C nach, was OEMs zu Hybridstapeln drängt, die dünne Flüssigkristallpolymer-Folien auf Polyimid-Kerne laminieren. Gestanzte Metallantennen behalten ihre Bedeutung in Fahrzeugen und industriellen Steuerungen, wo Crashsicherheit die Kosten überwiegt, während laserstrukturierte Module 30 % der Montageschritte bei Wearables einsparen, indem separate Leiterplatten entfallen. Messungen des Instituts für Elektro- und Elektronikingenieure zeigen, dass Flüssigkristallpolymer-Einsätze bei 28 GHz 0,3 dB weniger Pfadverlust ergeben, was sich in 7 % höherer effektiver Strahlungsleistung niederschlägt und einen Materialaufpreis von 20–25 % rechtfertigt. Werkzeuglieferanten kalibrieren Werkzeugsätze für Metall-Polymer-Kombinationen neu, die Automobilzyklen von minus 40 °C bis plus 125 °C überstehen, und erweitern damit ihren Markt über Smartphones hinaus.

Im Zeitraum 2026–2031 diversifizieren flexible Leiterplatten-Spezialisten in mattschwarze Lötmaskenoberflächen, die Displayblendung bei Faltgeräten mindern, während Flüssigkristallpolymer-Pioniere Basisstationslieferanten umwerben, die verlustarme 38–40-GHz-Backhaul-Verbindungen suchen. Gestanzte Antennen gewinnen an Dynamik, da Fahrzeuge Mehrgibabit-Ethernet-Schleifen einführen, die abgeschirmte Gehäuse erfordern, und Laserstrukturierung skaliert in Verbraucher-Augmented-Reality-Brillen, wo jedes Gramm zählt. Aufkommende Meta-Polymer- und Spritzguss-Verbindungsgeräte bleiben Nischenprodukte, aber Verteidigungsunternehmen testen sie für konforme Radomverkleidungen. Insgesamt ist Flüssigkristallpolymer zum Leistungsmaßstab geworden, und seine Verbreitung gewichtet die Rohstoffbeschaffung im gesamten Antennenmarkt neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Antenne-auf-Chip-Integration beschleunigt sich bei Wearables

Antenne-im-Gehäuse erfasste im Jahr 2025 einen Anteil von 35,82 % an der Antennenmarktgröße, indem Strahler auf Keramik- oder Glasträger bewegt wurden, die am Transceiver-Die befestigt sind. Der nächste Sprung ist Antenne-auf-Chip, das voraussichtlich mit einem CAGR von 7,66 % zunehmen wird, da Halbleiterfabriken Umverteilungsschichten und Durchkontaktierungen nutzen, um Emitter direkt auf Silizium zu drucken. Wearables, Hörgeräte und Implantate gehen diesen Weg, weil er Koaxialleitungen entfernt, Einfügeverluste reduziert und die Dicke unter 0,8 mm senkt, was schlankere Industriedesigns ermöglicht. Aktive Antennensysteme, die Verstärker und Phasenschieber gemeinsam verpacken, dominieren Basisstations-Upgrades, während gedruckte flexible Formate weiterhin die Kostenbasis für Massenmarktzubehör bilden.

Zwischen 2026 und 2031 differenzieren sich Anbieter gedruckter flexibler Antennen durch schnelle Iterationszyklen, während Antenne-im-Gehäuse-Häuser Module für Wi-Fi 7 und 60-GHz-unlizenziertes Backhaul standardisieren. Phasengesteuerte Gruppenantennen-Panels wandern von der Verteidigung in den Automobilradar, und Antenne-auf-Chip-Prototypen erreichen 4 dB realisierte Verstärkung in 2-mm²-Footprints, genug für medizinische Patches, die Telemetrie durch Gewebe übertragen. Glasinterposer unterstützen Elementabstände unter einer halben Wellenlänge über 30 GHz, was eine 120°-Strahlsteuerung ohne Gitterkeulen ermöglicht und einen klaren Weg für Premium-Smartphones und Tablets aufzeigt.

Nach Frequenzbereich: Millimeterwellen-Segment gewinnt an Dynamik

Unter 6 GHz bringt immer noch 42,48 % des Umsatzes von 2025, da es LTE, Wi-Fi 6E und frühes 5G NR unterstützt, aber Frequenzen über 30 GHz werden mit einem CAGR von 7,61 % wachsen, da städtische Verdichtung neues Spektrum erschließt. Die Mathematik ist bestrafend: Der Pfadverlust steigt mit dem Quadrat der Frequenz, sodass 28-GHz-Verbindungen über die gleiche Strecke 28 dB mehr verlieren als 2,4-GHz-Verbindungen. Phasengesteuerte Gruppenantennen mit 256 Elementen gewinnen 24 dB Strahlformungsgewinn zurück und halten Zellradien von 200–300 m auf Stadtstraßen aufrecht. Regulierungsbehörden planen, das nutzbare Spektrum für 6G zu verdreifachen, was Antennendesigner zwingt, die Bruchbandbreite über 30 % über Ku-, Ka- und sogar D-Band-Fenster hinaus zu strecken.

Die Millimeterwellen-Akzeptanz ist am stärksten in Festfunk-Hubs, Bahnhöfen, Stadien und Flughafen-Hotspots. Unter 1 GHz bleibt für IoT-Zähler relevant, die Reichweite über Datenrate stellen, während 6–30-GHz-Slots Satellitenterminals und dediziertes Backhaul antreiben. Die Einhaltung internationaler Koordinierungsregeln für Frequenzen über 24 GHz bleibt das bestimmende Element; Genehmigungsverfahren können stadtweite Einführungen um 12–18 Monate verzögern, was Gerätehersteller dazu veranlasst, modulare Gruppenantennen vorzuzertifizieren, die Einspeisungen austauschen, sobald Lizenzen erteilt werden.

Nach Produkt: Wearables treiben die Miniaturisierungsgrenze voran

Smartphones führten den Antennenmarkt mit einem Anteil von 52,28 % im Jahr 2025 an und fügen weiterhin Ports für 4×4 MIMO, Ultra-Breitband und Millimeterwellen hinzu. Wearables und Hearables werden jedoch den schnellsten CAGR von 7,70 % verzeichnen; ihre Footprints schrumpfen unter 10 cm³, müssen aber Bluetooth Low Energy, GNSS und manchmal Mobilfunkverbindungen zuverlässig durch menschliches Gewebe abstrahlen. Silber-Nanodraht-Leiterbahnen auf Polyimid halten die Resonanz trotz 5-mm-Biegungen aufrecht und lösen frühe Verstimmungsprobleme bei Smartwatches. Laptops und Tablets nehmen zusätzliche Antennen für 6-GHz-WLAN auf, aber Metallgehäuse erzwingen die Platzierung in Display-Blenden, was die Effizienz einschränkt. Router und Zugangspunkte sind nicht durch Größenbeschränkungen eingeengt, sodass externe Dipole, die 5–8 dB Gewinn hinzufügen, die Abdeckung um 40–60 % erweitern – ein wichtiges Verkaufsargument für Heimarbeitsplatz-Käufer.

Vorausschauend werden Augmented-Reality-Headsets gemeinsam lokalisierte 60-GHz- und 6-GHz-Antennen für Hochbandbreiten-Video sowie Steuerkanäle benötigen, was die Forschung in mehrschichtige gedruckte Strukturen beschleunigt. Smartphones migrieren von vier auf sechs oder acht Antennen, was die Stückliste um je 2–3 USD erhöht, aber zweistellige Durchsatzsteigerungen verspricht. Wearable-Lieferanten co-designen Akku, Funk und Gehäuse früh im Zyklus, um elektromagnetische Kopplung zu minimieren, und geben Antennenigeineuren einen dauerhaften Platz am Produktarchitektur-Tisch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: GNSS-Antennen steigen mit der Einführung von ADAS

Mobilfunkverbindungen machten 45,91 % der Nachfrage von 2025 aus, doch GNSS-Antennen werden das Feld mit einem CAGR von 7,73 % übertreffen, da erschwingliche Doppelfrequenz-Empfänger die Positionsgenauigkeit in Richtung Submeter treiben. Fahrzeug-Spurhalte-Algorithmen stützen sich auf gleichzeitigen L1- und L5-Empfang, der ionosphärische Fehler mindert und präzise Lokalisierung ohne Straßenrandleuchttürme liefert. Bluetooth-Low-Energy-Strahler werden chipgroß und ermöglichen Einweg-Medizinpflaster, während WLAN-Antennen von 2,4 GHz auf 7,125 GHz ausgedehnt werden – ein Bandbreitensprung von 45 %, der logarithmisch-periodische oder konisch zulaufende Schlitzlayouts erfordert. NFC-Spulen bleiben für Zahlungen wichtig, aber ihre Resonanz bei 13,56 MHz hängt von hohem Q statt von Fernfeldgewinn ab, sodass Designer sich auf Schleifeninduktivität und Abschirmung konzentrieren.

Ab 2026 standardisieren GNSS-Module den Mehrkonstellationsempfang, und Mobilfunk-Frontends passen dynamisches Spektrum-Sharing an, sodass eine Antenne von 4G auf 5G schwingen kann, ohne HF-Relais. Wi-Fi-7-Entwürfe führen 320-MHz-Kanäle ein, die noch breitere fraktale Geometrien erfordern, während Bluetooth-Smart-Beacons Richtungsantennen tragen, die Submeter-Innenortung bieten und die Anwendungsgrenzen zwischen Kurzstrecken- und Satellitennavigation verwischen.

Nach Installation: Eingebettete Designs dominieren IoT-Knoten

Eingebettete und interne Strahler bildeten 60,73 % der Lieferungen von 2025 und werden mit einem CAGR von 7,79 % steigen, da ästhetische, vandalismusgeschützte Gehäuse in Verbraucher- und Industrie-IoT wichtig sind. Interne Smartphone-Antennen erzielen typischerweise −3 dB bis −5 dB realisierte Verstärkung aufgrund von Masseflächenkopplung, doch Leiterplatten-Layout-Tricks gewinnen Bandbreite für 5G-NR-Bänder zurück. Externe Fahrzeugantennen gewinnen einen Vorteil von 7–10 dB und verdoppeln die effektive Reichweite, müssen aber spezifische Absorptionsraten-Schwellenwerte für Insassen in Cabriolets und Motorrädern einhalten. Infrastruktur-Panels migrieren von passiven 8-Port- zu aktiven 64-Port-Gruppenantennen und fügen 40–60 kg zu Turmlasten hinzu, was Betreiber zwingt, Verstärkungshalterungen einzuplanen.

Da sich intelligente Stadtlaternen-Sensoren vermehren, trotzen robuste epoxidvergossene Leiterplattenantennen −40-°C-Wintern und tropischen Regengüssen und vereinen HF, Strom und Edge-Computing unter einer Dichtung. Montierte Konfigurationen bleiben in der See-, Luft- und Schienenfahrt wichtig, wo Radomverkleidungen hochverstärkende Patches vor Luftströmungen und Salznebelschäden schützen, doch sinkende Preise für konforme eingebettete Panels werden bis zum Jahrzehntende an den Volumina von Peitschenantennen und Kuppeln nagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil führt die Wachstumskurve an

Unterhaltungselektronik verbrauchte 48,64 % des Antennenmarktumsatzes im Jahr 2025, reift aber, während Automobil und Mobilität voraussichtlich mit einem CAGR von 7,84 % steigen wird, da jedes neue Fahrzeug Mobilfunk, WLAN, GNSS und Fahrzeug-zu-allem in Dachmodulen integriert. Die durchschnittliche Antennenanzahl pro Fahrzeug ist auf dem Weg, von acht Geräten im Jahr 2024 auf vierzehn bis 2030 zu steigen, gespeist durch Ultra-Breitband-Schlüssel, 77-GHz-Radar und 60-GHz-Kabinenüberwachung. SAE-Isolierungsregeln erzwingen eine 20-dB-Trennung zwischen Mobilfunk- und Fahrzeug-zu-allem-Kanälen und treiben OEMs dazu, Dächer für räumliche Diversität neu zu gestalten.

Verteidigungsvolumina bleiben kleiner, aber jede phasengesteuerte Gruppenantenne erzielt einen 10–50-fachen Preisaufschlag gegenüber kommerziellen Einheiten, und Militärkäufer zertifizieren additiv gefertigte konforme Aperturen, die Monate von der Prototypenentwicklung abschneiden. Fernpatientenmonitore, Medikamentenabgabepumpen und Implantate vergrößern den Gesundheitsanteil, aber strenge IEC-60601-Emissionsgrenzen begrenzen die Spitzenleistung und lenken Designer zu effizienteren Strahlern. In intelligenten Fabriken erfordern private 5G-Bereitstellungen IP65-bewertete Antennen für −40 °C bis +85 °C und eröffnen einen parallelen industriellen IoT-Kanal für Lieferanten, die in der Qualifizierung für raue Umgebungen versiert sind.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Antennenmarktanteil von 47,71 % dank Chinas 2,4 Millionen aktiver 5G-Standorte und eines Ziels von 3,5 Millionen bis Ende 2025 – ein Ausbau, der kontinuierliche Bestellungen für Remote-Funkköpfe und aktive Antenneneinheiten kanalisiert. Japans Betreiber schlossen 2025 die landesweite 5G-Abdeckung ab und schwenkten auf die Verdichtung kleiner Zellen in Tokio, Osaka und Nagoya um, wobei handflächengroße Antenne-im-Gehäuse-Module eingesetzt wurden, die in Straßenmöbel passen. ��ü���ǰ��� stellte 2025 625 Milliarden KRW (470 Millionen USD) für 6G-Forschungskonsortien bereit und schrieb Terahertz-Demo-Links bis 2027 vor, um Chancen für das nächste Jahrzehnt zu säen. Indiens 19-Milliarden-USD-Spektrumauktion im Jahr 2024 erschloss 2025 5G-Dienste in 150 Städten und löste Massenbestellungen für Verbraucher- und Festfunk-Antennen aus, da Betreiber städtische Mittelklasse-Abonnenten gewinnen wollen. Konzentrierte Fertigung gibt regionalen Anbietern einen Kostenvorteil von 15–20 % und stärkt die Führungsposition Asien-Pazifiks, auch wenn westliche Käufer alternative Quellen suchen.

Der Nahe Osten und Afrika wird voraussichtlich den schnellsten CAGR von 7,63 % bis 2031 verzeichnen. Die 12-Milliarden-SAR-Expansion (3,2 Milliarden USD) von Saudi Telecom zielt auf eine 5G-Bevölkerungsabdeckung von 95 % bis 2027 und betont aktive Einheiten, die Spektrum zwischen 4G- und 5G-Nutzern tauschen. Die Vereinigten Arabischen Emirate schreiben Glasfaser oder Festfunk in allen Neubauten vor und ziehen Dachantennen in Wohnlayouts. ��ü�岹�ڰ����첹s lange verzögerte 700-MHz- und 3,5-GHz-Zuteilungen im Jahr 2024 ebneten den Weg für ländliche 5G-Einführungen, während Israels Luft- und Raumfahrtexporte die Nachfrage nach fortschrittlichen phasengesteuerten Gruppenantennen stabil halten. Währungsschwankungen und Einfuhrzölle können Antennenpreise in Nigeria oder Ä�����ٱ�� um 20–30 % erhöhen und die Smartphone-Durchdringung verlangsamen, aber Infrastrukturgewinne gleichen den Einzelhandelsgegenwind aus.

Nordamerika und Europa bilden zusammen den zweitgrößten Block. Die US-amerikanische Bundesbehörde für Kommunikation schloss 2024 die 5,9-GHz-Fahrzeug-zu-allem-Regeln ab und fügt bis 2028 150–200 USD an Antenneninhalt pro Fahrzeug hinzu. Europäische eCall-Anforderungen drängen Mehrband-GNSS-Empfang in jedes neue Personenfahrzeug, und Deutschlands werksgebundene 3,7–3,8-GHz-Lizenzen erzeugen private 5G-Netzwerke, die IP65-bewertete Innen-Außen-Gruppenantennen benötigen. Das 200-Millionen-GBP-Programm (250 Millionen USD) des Vereinigten Königreichs für 6G-Forschung finanziert rekonfigurierbare intelligente Oberflächen und Terahertz-Strahler an Universitäten und Start-ups. Strenge elektromagnetische Verträglichkeits- und spezifische Absorptionsraten-Grenzen in Europa erfordern maßgeschneiderte Antennenvarianten, was die einmaligen Entwicklungsausgaben um 10–15 % erhöht, aber regionale Ingenieurarbeitsplätze schafft.

Wettbewerbslandschaft

Die fünf größten Akteure erfassten im Jahr 2025 etwa 38 % des Umsatzes, was den Antennenmarkt mäßig fragmentiert und reif für Spezialisten macht. Vertikal integrierte Konzerne nutzen eigene Substrat-, Metallisierungs- und Montagelinien, um 15–20 % Kosten gegenüber fabless-Konkurrenten einzusparen – ein Vorteil, der sich verstärkt, wenn Materialien wie Flüssigkristallpolymer Engpässe erleben. Halbleiteranbieter erodieren den diskreten Anteil, indem sie Antenne-auf-Chip-Strahler in Modem-Pakete einbetten, die Stückliste zusammenfalten und die Marge in Richtung fortschrittlicher Wafer-Level-Verpackung umleiten. Glasinterposer ermöglichen Elementabstände unter einer halben Wellenlänge über 30 GHz, was eine Weitwinkel-Strahlsteuerung ohne Gitterkeulen ermöglicht und neue Wettbewerbsgräben für Lieferanten schafft, die Durchkontaktierungsprozesse kontrollieren.

Weißraum-Chancen verbleiben in Fahrzeug-zu-allem-Modulen für Kraftfahrzeuge, wo der Wechsel von dedizierten Kurzstrecken- zu 5G-Protokollen Design-Baselines zurücksetzt, und in Satelliten-Flachpanel-Terminals, die kardanisch aufgehängte Parabolantennen auf Schiffen und Flugzeugen verdrängen. Galliumnitrid-Leistungsverstärker, die voraussichtlich mehr als die Hälfte der Infrastrukturlieferungen ausmachen werden, passen zu Antennenlieferanten, die Strahler co-designen können, die thermischen Drift minimieren. Additiv gefertigte konforme Gruppenantennen für unbemannte Luftfahrt komprimieren Vorlaufzeiten von zwölf auf drei Wochen und geben agilen Betrieben einen Fuß in der Tür gegenüber Platzhirschen. Compliance-Engineering stellt eine Barriere dar: Ein vollständiges Over-the-Air-, spezifische Absorptionsraten- und elektromagnetische Verträglichkeits-Labor kostet 2–5 Millionen USD, was Start-ups verlangsamt, es sei denn, sie kooperieren mit akkreditierten Prüfhäusern.

Strategische Schritte unterstreichen das sich verändernde Terrain. Qualcomms softwaregesteuertes Tuning ermöglicht es Smartphone-OEMs, kostengünstigere passive Strahler einzusetzen, ohne den Durchsatz zu opfern, während Muratas 5-mm-quadratisches 28-GHz-Antenne-im-Gehäuse 25 dB Elementisolation in Massenvolumen erreicht. Amphenol stärkte seine Automobilreichweite durch die Übernahme eines europäischen Haifischflossen-Pioniers, und CommScope führte ein 64-Port-aktives Panel ein, das die Sektorkapazität für 3,5-GHz-5G-Makrozellen um 30 % erhöht. Texas Instruments bettete 24-GHz-Radarantennen auf dem Chip ein und sparte 3–5 USD bei jedem Toter-Winkel-Monitor, und Luxshare eröffnete ein 50.000-m²-Werk in Vietnam, das geopolitisches Risiko für Smartphone-Verträge absichert. Diese Schritte veranschaulichen, wie Technologieintegration, geografische Diversifizierung und vertikale Spezialisierung die entscheidenden Schlachtfelder sind.

���Գٱ�ԲԱ�Ծ��Ի�ܲ��ٰ�����-�Ѳ�����ٴ�ü������

Molex, LLC

Amphenol Corporation

Airgain, Inc.

Galtronics USA, Inc

Sunway Communication

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Qualcomm brachte das Snapdragon X80 5G Modem-HF-System mit softwarebasierter Impedanzabstimmung auf den Markt, das den mittleren Downlink-Durchsatz um 18 % steigert.

- Januar 2025: Murata begann mit der Massenproduktion eines 28-GHz-Antenne-im-Gehäuse-Moduls mit den Abmessungen 5 mm × 5 mm × 0,8 mm und liefert monatlich mehr als 2 Millionen Einheiten an einen koreanischen Smartphone-Hersteller.

- Dezember 2024: Amphenol erwarb einen europäischen Fahrzeug-zu-allem-Antennenspezialisten und fügte seinem Automobil-Portfolio 120 Ingenieure und Haifischflossen-Patente hinzu.

- November 2024: CommScope stellte ein 64-Port-Massives-MIMO-Panel für 3,5-GHz-5G vor, das eine um 30 % höhere Sektorkapazität als sein 32-Port-Vorgänger liefert.

Berichtsumfang des globalen Antennenmarkts

Eine Antenne ist der Vermittler zwischen den sich durch den Raum ausbreitenden Funkwellen und stromführenden Leitern. Sie fungiert als Wandler, der das Hochfrequenzfeld in Wechselstrom umwandelt. Die zwei grundlegenden Antennentypen sind Empfangsantenne und Sendantenne. Antennen können so ausgelegt werden, dass sie Funkwellen in alle horizontalen Richtungen gleichmäßig abstrahlen und empfangen (Rundstrahlantennen) oder bevorzugt in eine bestimmte Richtung (Richtantennen, Hochgewinn- oder Strahlantennen).

Der Antennenmarktbericht ist segmentiert nach Typ (Stanzen, FPC, LDS, LCP, MPI/Meta-Polymer), Technologie (AoC, AiP, Aktiv/Intelligent, Gedruckt/Flexibel, Phasengesteuerte Gruppenantenne/Massives MIMO), Frequenzbereich (unter 1 GHz, 1–6 GHz, 6–30 GHz, >30 GHz), Produkt (Smartphone, Laptop/Tablet, Wearables/Hearables, Netzwerkausrüstung, Andere vernetzte Geräte), Anwendung (Hauptmobilfunk, Bluetooth/BLE, Wi-Fi/WLAN, GNSS/GPS, NFC/RFID/UHF), Installation (Eingebettet/Intern, Extern/Montiert, Infrastruktur/Basisstation), Endverbraucherbranche (Unterhaltungselektronik, Militär/Verteidigung, Automobil/Mobilität, Gesundheitswesen/Medizinprodukte, Industrie-IoT/Smart Cities) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Stanzantenne |

| FPC-Antenne |

| LDS-Antenne |

| LCP-Antenne |

| MPI / Meta-Polymer-Antenne |

| Antenne-auf-Chip (AoC) |

| Antenne-im-Gehäuse (AiP) |

| Aktive / Intelligente Antennensysteme |

| Gedruckte und flexible Antennen |

| Phasengesteuerte Gruppenantennen und Massives-MIMO-Antennen |

| Unter 1 GHz (NF, VHF, UHF) |

| 1 bis 6 GHz (L-, S-, C-Band) |

| 6 bis 30 GHz (X-, Ku-, K-, Ka-Band) |

| > 30 GHz (Millimeterwellen, EHF, 5G FR2) |

| Smartphone |

| Laptop und Tablet |

| Wearables und Hearables |

| Netzwerkausrüstung (Router, Zugangspunkte) |

| Andere vernetzte Geräte |

| Hauptmobilfunk |

| Bluetooth / BLE |

| Wi-Fi / WLAN |

| GNSS / GPS |

| NFC / RFID / UHF |

| Eingebettet / Intern |

| Extern / Montiert |

| Infrastruktur und Basisstation |

| Unterhaltungselektronik |

| Militär und Verteidigung |

| Automobil und Mobilität |

| Gesundheitswesen und Medizinprodukte |

| Industrie-IoT und Smart Cities |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| ��ü���ǰ��� | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| ��ü����� | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

| Nach Typ | Stanzantenne | ||

| FPC-Antenne | |||

| LDS-Antenne | |||

| LCP-Antenne | |||

| MPI / Meta-Polymer-Antenne | |||

| Nach Technologie | Antenne-auf-Chip (AoC) | ||

| Antenne-im-Gehäuse (AiP) | |||

| Aktive / Intelligente Antennensysteme | |||

| Gedruckte und flexible Antennen | |||

| Phasengesteuerte Gruppenantennen und Massives-MIMO-Antennen | |||

| Nach Frequenzbereich | Unter 1 GHz (NF, VHF, UHF) | ||

| 1 bis 6 GHz (L-, S-, C-Band) | |||

| 6 bis 30 GHz (X-, Ku-, K-, Ka-Band) | |||

| > 30 GHz (Millimeterwellen, EHF, 5G FR2) | |||

| Nach Produkt | Smartphone | ||

| Laptop und Tablet | |||

| Wearables und Hearables | |||

| Netzwerkausrüstung (Router, Zugangspunkte) | |||

| Andere vernetzte Geräte | |||

| Nach Anwendung | Hauptmobilfunk | ||

| Bluetooth / BLE | |||

| Wi-Fi / WLAN | |||

| GNSS / GPS | |||

| NFC / RFID / UHF | |||

| Nach Installation | Eingebettet / Intern | ||

| Extern / Montiert | |||

| Infrastruktur und Basisstation | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Militär und Verteidigung | |||

| Automobil und Mobilität | |||

| Gesundheitswesen und Medizinprodukte | |||

| Industrie-IoT und Smart Cities | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| ��ü���ǰ��� | |||

| Indien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| ��ü����� | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Ä�����ٱ�� | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt die kurzfristige Nachfrage im Antennenmarkt?

Aktive 5G-Einführungen in dichten Städten und Fahrzeug-zu-allem-Vorschriften in den Vereinigten Staaten und der Europäischen Union fügen sofortige Volumina in den Infrastruktur- und Automobilsegmenten hinzu.

Welche Produktkategorie wird bis 2031 am schnellsten wachsen?

Wearables und Hearables werden voraussichtlich mit einem CAGR von 7,70 % expandieren, da medizinische Telemetrie und Augmented-Reality-Headsets ultrakompakte Mehrband-Strahler benötigen.

Wie wirken sich geopolitische Risiken auf die Antennenversorgung aus?

Etwa 70 % der flexiblen Leiterplattenproduktion befindet sich in Ostasien, sodass Exportkontrollen oder Zölle westliche Produkteinführungen um bis zu neun Monate verzögern und OEMs zur Diversifizierung der Beschaffung drängen können.

Warum gewinnen Flüssigkristallpolymer-Substrate Marktanteile?

Flaggschiff-Smartphones benötigen Substrate mit geringen Verlusten über 30 GHz, und Flüssigkristallpolymer-Folien reduzieren den Einfügeverlust bei 28 GHz im Vergleich zu Polyimid um 0,3 dB und steigern die abgestrahlte Leistung um 7 %.

Welche Frequenzbänder werden das höchste Wachstum verzeichnen?

Bänder über 30 GHz werden den schnellsten Anstieg mit einem CAGR von 7,61 % verzeichnen, da Betreiber Millimeterwellen-5G ausbauen und frühe 6G-Versuche einleiten.

Wie viele Antennen werden zukünftige Personenfahrzeuge enthalten?

Die durchschnittliche Antennenanzahl wird voraussichtlich von acht Einheiten im Jahr 2024 auf etwa vierzehn bis 2030 steigen, da Fahrzeuge Mobilfunk-, Fahrzeug-zu-allem-, GNSS-, Radar- und Ultra-Breitband-Verbindungen integrieren.

Seite zuletzt aktualisiert am: