Chip Antennen �Ѳ�����ٲ���öß�� und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 2.49 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 5.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chip Antennen Marktanalyse von ���ϲ�����

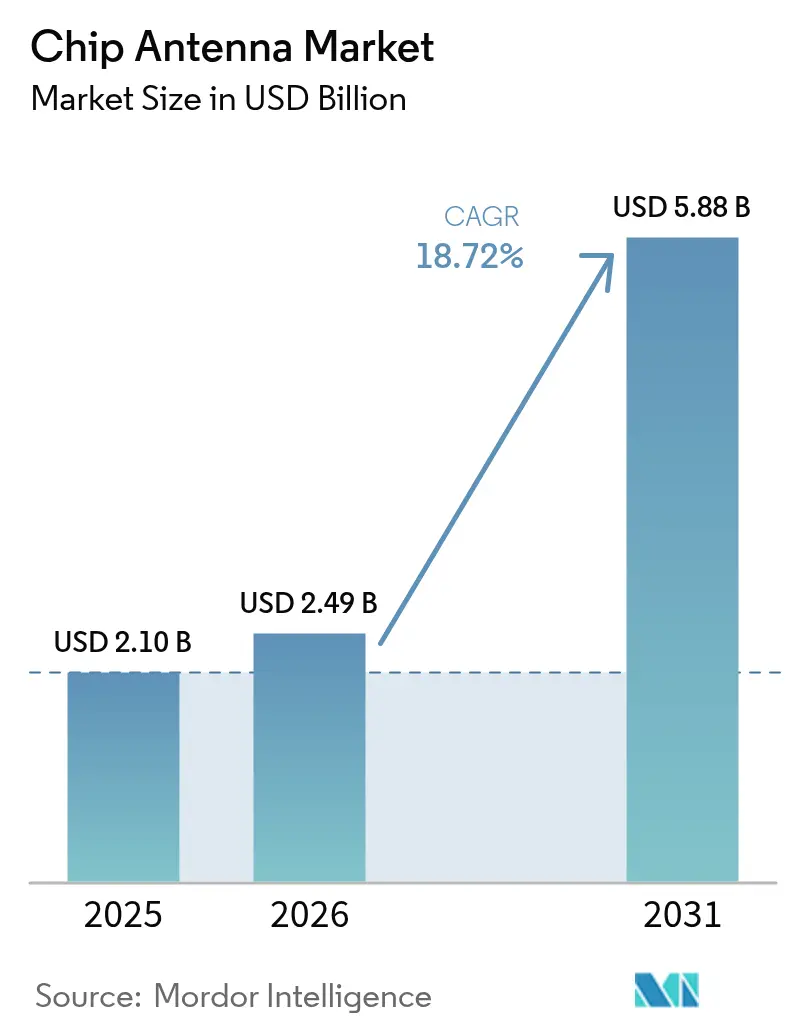

Die Chip Antennen �Ѳ�����ٲ���öß�� wurde im Jahr 2025 auf 2,10 Milliarden USD geschätzt und es wird erwartet, dass sie von 2,49 Milliarden USD im Jahr 2026 auf 5,88 Milliarden USD bis 2031 wächst, bei einem CAGR von 18,72 % während des Prognosezeitraums (2026–2031).

Die rasche Miniaturisierung von Unterhaltungselektronik, der Ausbau von 5G-Netzen und eine wachsende Flotte von IoT-Geräten sind die primären Kräfte, die die Nachfrage nach kompakten Hochleistungsantennen erweitern, die dort passen, wo klassische PCB- oder FPC-Formate nicht geeignet sind. Design-Erfolge bei Bluetooth Low Energy-Wearables, die LTCC-Übernahme in der Innenraumradaranlage und Wi-Fi 6E-Referenzvorschriften in intelligenten Haushaltsgeräten beschleunigen die Volumenlieferungen, während private industrielle 5G-Netzwerke eine zusätzliche Schicht langfristigen Wachstums liefern. Gleichzeitig drängen Patentstreitigkeiten rund um Fraktalgeometrie und die technische Hürde der Mehrfach-Funk-Koexistenz in ultracompakten Geräten die Lieferanten dazu, erfinderische Materialien und Formfaktoren zu verfolgen, die die Effizienz erhöhen und den Platzbedarf verringern.

Wichtigste Erkenntnisse des Berichts

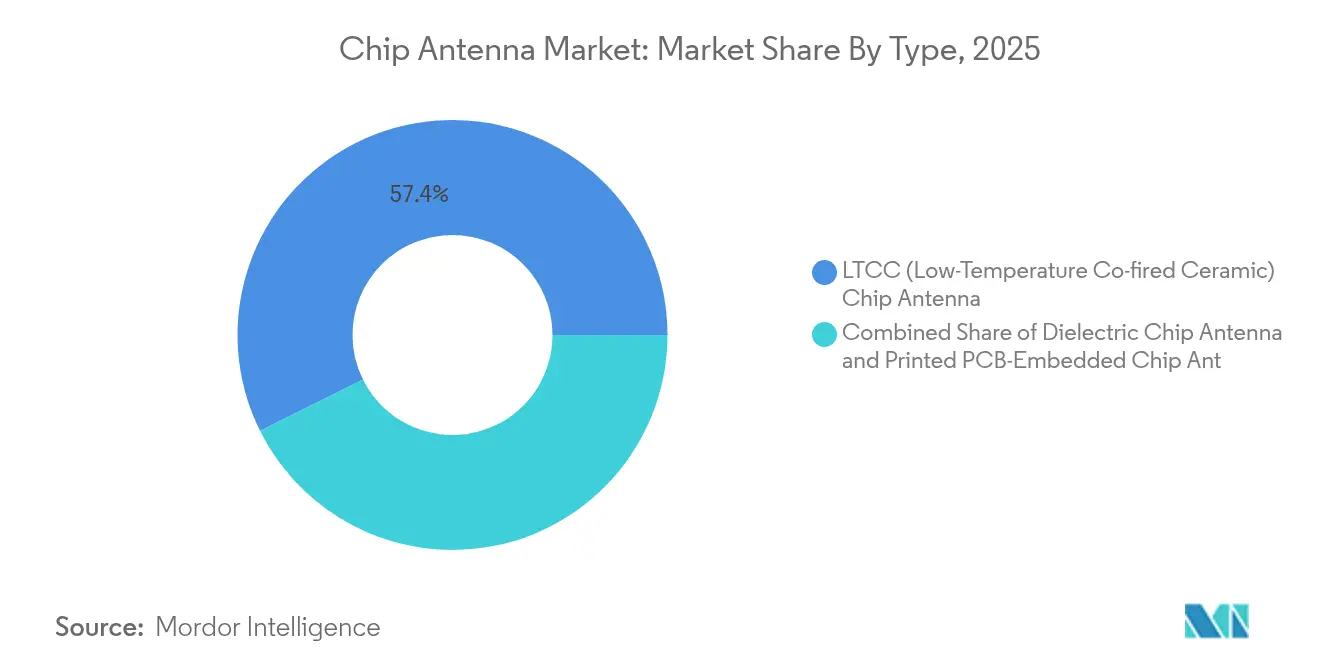

- Nach Typ erfasste LTCC im Jahr 2025 57,35 % des Chip Antennen Marktanteils; Dielektrische Keramik wird bis 2031 mit einem CAGR von 19,86 % wachsen.

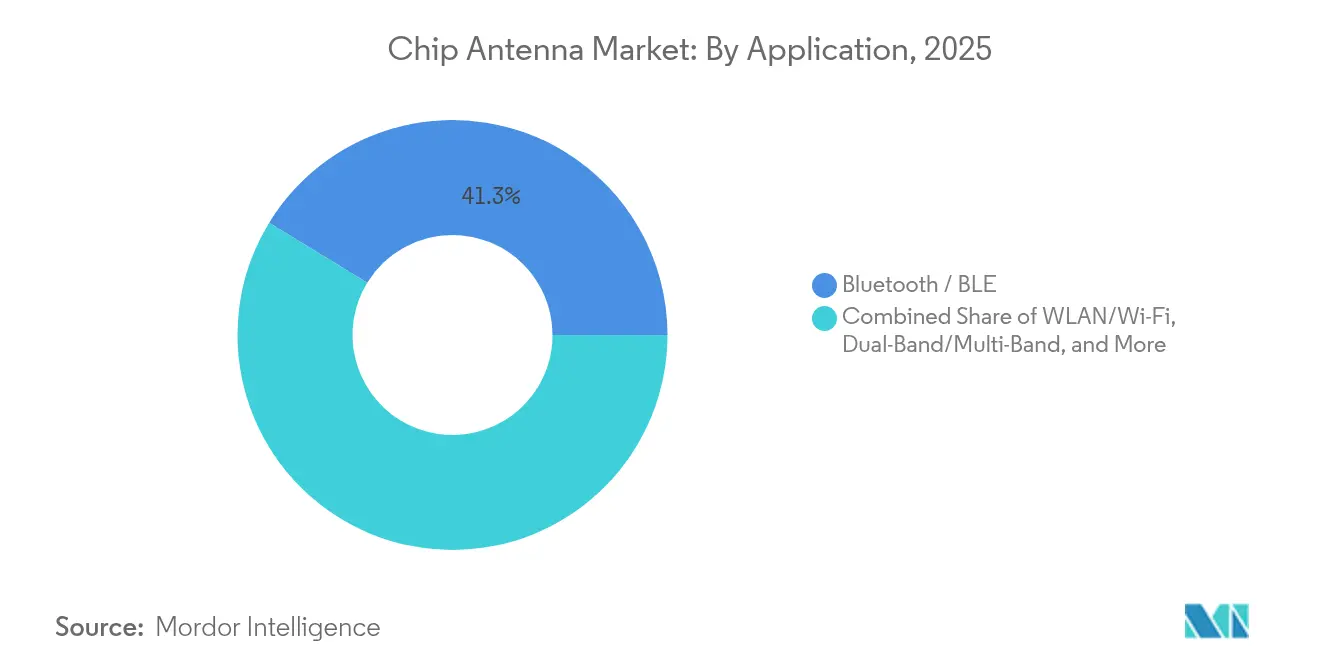

- Nach Anwendung hielt Bluetooth/BLE im Jahr 2025 41,25 % der Chip Antennen �Ѳ�����ٲ���öß��, während GPS/GNSS bis 2031 mit einem CAGR von 20,92 % expandieren soll.

- Nach Endverbraucher entfiel im Jahr 2025 auf IT & Telekommunikationsinfrastruktur ein Umsatzanteil von 32,45 %; der Automobilbereich wächst bis 2031 mit einem CAGR von 19,73 %.

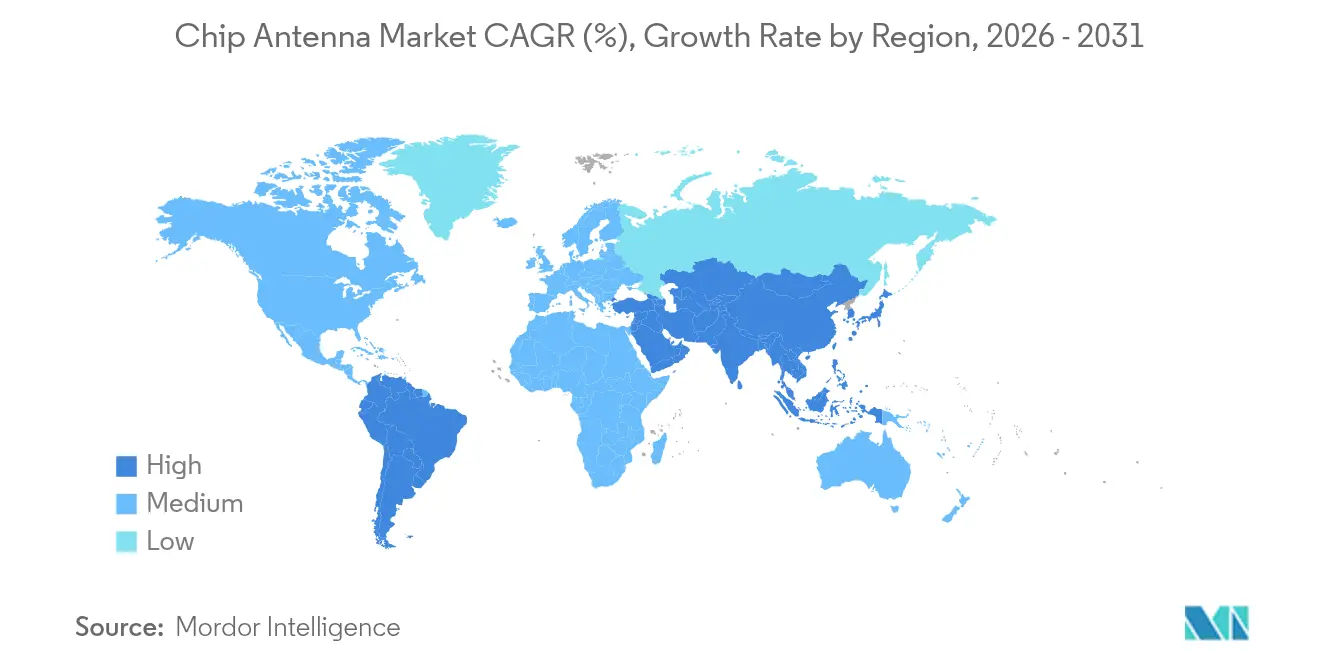

- Nach Region führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 45,60 %; Nordamerika soll bis 2031 mit einem CAGR von 19,55 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Chip Antennen Markttrends und -einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bluetooth-LE-Design-Erfolge für Wearables | +4.80% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| LTCC-Antennen in Innenraum-ADAS-Radar | +3.80% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wi-Fi 6E-Referenzdesigns in intelligenten Haushaltsgeräten | +3.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Private industrielle 5G-Netzwerke | +2.90% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Bluetooth-LE-Design-Erfolge für Wearables in OEM-Clustern

Bluetooth Low Energy ist das De-facto-Protokoll für Smartwatches, Fitness-Sensoren und aufkommende medizinische Wearables geworden. Erstklassige OEMs haben begonnen, Antennenlayouts über mehrere Produktfamilien hinweg zu standardisieren, was eine Skaleneffekt-Beschaffung und schnellere Plattform-Refresh-Zyklen ermöglicht. Die nRF54L-Serie von Nordic Semiconductor unterstreicht den Trend mit einem effizienteren Funk und einem für Chip Antennen optimierten Referenzlayout. Die jährlichen Bluetooth LE-Gerätelieferungen überstiegen im Jahr 2024 1,8 Milliarden, eine Zahl, die Antennenlieferanten auf einer aufsteigenden Kapazitätskurve hält. Die Design-Konvergenz breitet sich in industrielle und medizinische Kategorien aus, wo Zuverlässigkeit, Biokompatibilität und Firmware-Over-Air-Updates weitere Leistungsanforderungen hinzufügen. Folglich investieren Anbieter in abstimmbare Impedanznetzwerke und hochdielektrische Keramiken, um Größe und Effizienz in Einklang zu bringen.

LTCC-Antennen in Innenraum-ADAS-Radarmodulen eingesetzt

Automobilhersteller betten zunehmend Radareinheiten hinter Dachhimmeln und Armaturenbrettern ein, um Insassen zu überwachen. Diese Standorte erfordern Antennen, die Wärmezyklen standhalten und eine stabile Verstärkung bei 76–81 GHz liefern. LTCC-Substrate erfüllen beide Anforderungen durch niedrigen Verlustwinkel und Maßstabilität. Die gerichtete RHCP-Antenne von Johanson Technology kombiniert die AEC-Q200-Qualifikation mit einem schlanken Profil, das einer Verstimmung durch Kunststoffverkleidung widersteht[1]Johanson Technology, "2440AT62B0085002U Automotive Antenna," johansontechnology.com. Parallele Forschungs- und Entwicklungsallianzen, wie Indie Semiconductor mit GlobalFoundries, zielen auf 77-GHz- und 120-GHz-Radar-SoCs ab, die gleichermaßen präzise Antennenarrays erfordern. Diese Schritte erheben Chip Antennen von optionalen Bauteilen zu sicherheitskritischen Komponenten, die durch PPAP- und ISO 26262-Workflows für den Automobilbereich geregelt werden.

Wi-Fi 6E-Referenzdesigns schreiben Chip Antennen in intelligenten Haushaltsgeräten vor

Die Öffnung des 6-GHz-Bands verdoppelte die Obergrenze des unlizenzfreien Spektrums und ermöglichte es Haushaltsgeräte-OEMs, echte Tri-Band-Funkgeräte einzubetten. Referenzplattformen von Chipsatzanbietern werden nun mit expliziten Chip Antennen-Footprints verbreitet, um die Isolation über 2,4-, 5- und 6-GHz-Pfade aufrechtzuerhalten. Das Typ-2FY-Modul von Murata, das auf dem CYW55513 von Infineon basiert, ist für den US-amerikanischen und EU-Markt vorab zertifiziert und demonstriert eine Verbesserung des Rückflussdämpfung von weniger als 2 dB bei 6 GHz in Kombination mit einer 7-mm-LTCC-Antenne[2]Murata Manufacturing, "Type 2FY Wi-Fi 6E/BLE Module Release," murata.com. Die Integration legt einen neuen Schwerpunkt auf räumliche Filterstrukturen und Anpassungsnetzwerke, die derzeit nur spezialisierte Antennenanbieter in großem Maßstab liefern können.

Private industrielle 5G-Netzwerke treiben die Sub-6-GHz-Sensornachfrage an

Fabrik- und Lagerhausbetreiber rollen private NR-Netzwerke aus, um Roboter, Maschinenbildkameras und Sensorknoten zu verbinden. Die Investitionen verlaufen mit einem CAGR von 42 % in Richtung 3,5 Milliarden USD bis 2027, wobei frühe Anwender Latenzsenkungen von 40 ms gegenüber Wi-Fi in geschlossenen Regelkreisen anführen. Sub-6-GHz-Chip Antennen verzeichnen erhöhte Volumina, da boden- und deckenmontierte Sensoren kompakte, omnidirektionale Elemente benötigen, die metallische Gehäuse tolerieren. Erweiterte Funktionen wie ultrazuverlässige Niedriglatenz-Kommunikation (URLLC) erhöhen die Rückflussdämpfungsziele und die Unterstützung der In-situ-Kalibrierung, was Anbieter dazu drängt, temperatursabile Keramiken und phasengesteuerte Stanzverfahren zu integrieren.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effizienzlücke gegenüber PCB/FPC bei mmWave-AR | -2.30% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| US-amerikanische Fraktalgeometrie-IP-Streitigkeiten | -1.50% | Global (Schwerpunkt Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Mehrfach-Funk-Koexistenz-Verstimmung bei Wearables | -1.30% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Effizienzlücke gegenüber maßgeschneiderten PCB/FPC-Antennen in mmWave-AR-Brillen

Augmented-Reality-Brillen übertragen Mehrfach-Gigabit-Daten über 24 GHz und höhere Bänder. Maßgeschneiderte Kupferleiterbahnen, die in gekrümmte FPCs geätzt sind, übertreffen diskrete Chip Antennen in der Gesamtstrahlungsleistung immer noch um bis zu 2 dB – eine Lücke, die sich direkt auf die Akkulaufzeit und die Grafiklatenz auswirkt. Forschungen zu transparenten Schlitzschleifantennen, die auf Metallgitterfilmen geätzt sind, zeigen Versprechen, aber die Massenübernahme bleibt aufgrund höherer Stücklistenkosten und fragiler Substrate begrenzt. Folglich spezifizieren Premium-AR/VR-Marken weiterhin maßgeschneiderte Einspeisestrukturen und verdrängen Standardchip-Antennen in dieser Nische.

US-amerikanische Fraktalgeometrie-IP-Streitigkeiten stören die Lieferkettendiversifizierung

Streitigkeiten um mehrstufige Fraktalantennen, insbesondere die Patente US9362617B2 und US11349200B2, die von Fractus SA gehalten werden, zwingen OEMs dazu, Lizenzgebühren gegen Redesign-Zeitpläne abzuwägen. Die Unsicherheit hält kleinere Lieferanten davon ab, in Mehrband-Antennennischen einzutreten, konsolidiert die Verhandlungsmacht unter etablierten Akteuren und verlangsamt die Erkundung alternativer Formfaktoren. Projektstart-Pläne für das mittlere 5G-Band oder Dual-Band-GNSS können bei auftauchenden Verletzungsansprüchen Verzögerungen von mehreren Quartalen erfahren, was zu einem realen Umsatzrückgang für den Chip Antennen Markt führt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: LTCC behauptet die Führungsposition durch thermische Stabilität

LTCC-Antennen hielten im Jahr 2025 57,35 % des Chip Antennen Marktanteils aufgrund ihrer Fähigkeit, bei Millimeterwellenfrequenzen mit minimalem Leistungsabfall unter großen Temperaturschwankungen zu arbeiten. Diese Dominanz wird durch die steigende Übernahme in Automobil-Radarmodulen gestärkt, die Temperaturprofile von bis zu +105 °C auf Kabinendächern aushalten müssen. Gedruckte dielektrische Antennen liegen beim Volumen zurück, verzeichnen jedoch das schnellste Wachstum und fahren einen CAGR von 19,86 %, da Materialwissenschaftsinnovationen höhere Gütefaktoren in dünnere Substrate pressen.

Die Nachfrage wird weiter durch Smartphone-OEMs gestützt, die den Mitbrenn-Mehrschichtfähigkeit von LTCC schätzen, was die Integration von Filter- und Anpassungsnetzwerken innerhalb desselben Keramikblocks ermöglicht. Im Gegensatz dazu bleiben PCB-eingebettete Antennen eine attraktive Wahl für kostenempfindliche IoT-Gateways, wo Leistungstoleranzen breit sind und die Stückzahlen in die Millionen gehen. Kontinuierliche Miniaturisierung lenkt Forschungs- und Entwicklungsgelder in ultrakorze Monopolgeometrien und unterstützt die Durchdringung in medizinischen Kapseln, die eine 2,4-GHz-Telemetrie benötigen, aber weniger als 10 mm messen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bluetooth führt, während GPS beschleunigt

Bluetooth/BLE erzielte 41,25 % des Umsatzes im Jahr 2025, getragen von Wearables, intelligenten Schlössern und Hörgeräten, die ultraniedriger Leistung und stabilen 2,4-GHz-Verbindungen bedürfen. Die OEM-Standardisierung auf BLE gestaltet ein vorhersehbares Design-Ökosystem, in dem Katalog-Chip Antennen Entwicklungszyklen verkürzen und Zertifizierungskosten senken. Das GPS/GNSS-Segment ist der schnellste Aufsteiger und bewegt sich mit einem CAGR von 20,92 %, da vernetzte Autos, Drohnen und Präzisionslandwirtschafts-Handgeräte Zentimeter-Genauigkeit erfordern.

GNSS-Empfänger der nächsten Generation, die L1-, L2- und L5-Bänder integrieren, erhöhen die Verstärkungsanforderungen und veranlassen Antennenhersteller, gestapelte Keramikresonatoren anzupassen. Wi-Fi, insbesondere Wi-Fi 6E, folgt dicht dahinter, da sich Tri-Band-Router und intelligente Haushaltsgeräte verbreiten. Multiprotokoll-Geräte, die Bluetooth, Wi-Fi und LPWAN jonglieren, drängen Lieferanten zu Breitband- oder Doppeleinspeisearchitekturen, die die Impedanz über eine Oktave von Frequenzen unter Kontrolle halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Telekommunikationsinfrastruktur dominiert, während der Automobilbereich beschleunigt

IT- & Telekommunikationsbetreiber erfassten 32,45 % der Nachfrage im Jahr 2025, dank der Verdichtung von 5G-Kleinstzellen und Backhaul-Funkgeräten. Innen-DAS und Außen-Mikro-Standorte setzen nun häufig Chip Antennen als Referenzelemente für automatische Kalibrierungsroutinen ein. Automobilelektronik verzeichnet den steilsten Anstieg mit einem prognostizierten CAGR von 19,73 % bis 2031, entsprechend der Verlagerung hin zu fortgeschrittenen Fahrerassistenzfunktionen, die Radar, LTE und Wi-Fi in jeder Ausstattungsvariante vorschreiben.

Unterhaltungselektronik behält eine breite Basis, aber das Einheitswachstum verlangsamt sich im Vergleich zu vernetzten Fahrzeugvolumina. Gesundheitsgeräte entstehen als strategische Grenze, wo regulatorische Compliance und Biokompatibilität die Margen erhöhen. Industrielles IoT erweitert die langfristige Sichtbarkeit, da Predictive-Maintenance-Sensoren auf flache Antennen angewiesen sind, um in metallische Gehäuse auf Fabrikböden zu passen.

Geographische Analyse

Asien-Pazifik kontrolliert 45,60 % des Chip Antennen Marktumsatzes und expandiert bis 2031 mit einem prognostizierten CAGR von 19,48 %. China betreibt mehr als 2,3 Millionen 5G-Basisstationen und unterhält eine hochvolumige Beschaffungspipeline für Kleinformatantennen, die in CPE-Routern und UE-Modulen eingesetzt werden. Japans Präzisionsfertigungserbe positioniert lokale Lieferanten am Premium-Ende von LTCC und festigt Versorgungslinien zu erstklassigen Automobiltierklunden. ��ü���ǰ���nische Konglomerate nutzen interne Fähigkeiten, um maßgeschneiderte Mehrband-Antennen in Smartphones und Haushaltsgeräte einzubetten und die inländische vertikale Integration zu stärken.

Nordamerika belegt den zweiten Platz, da Telekommunikationsnetzbetreiber mittlere Bänder neu belegen und EV-Hersteller datenreiche Plattformen vorantreiben, die robuste Sub-6-GHz-Verbindungen erfordern. Der CHIPS and Science Act stimuliert inländische Substrat- und Verpackungskapazitäten und unterstützt indirekt die Antennenproduktion in Arizona und Texas. Die Nachfrage von Verteidigungs- und Luft- und Raumfahrt-Erstausrüstern liefert weitere inkrementelle Gewinne, da SATCOM-Terminals und Niedrigerd-Orbit-Benutzergeräte auf phasengesteuerte Arrays mit Keramikspeisenetzen angewiesen sind.

Europa folgt dicht dahinter, verankert durch Deutschlands Automobilsektor und die strengen EMV-Vorschriften der EU, die qualitativ hochwertigere Dielektrik-Lösungen begünstigen. Der Europäische Chips-Akt versucht, Teile der Lieferkette Asiens zu replizieren und Mittel bereitzustellen, die in den nächsten fünf Jahren eine regionale Antennenfertigung katalysieren könnten. Die regulatorische Harmonisierung über L-Band-GNSS und 6-GHz-Wi-Fi beeinflusst auch die Antennenabstimmungsprioritäten für Produkte, die für kontinentale Märkte bestimmt sind.

Wettbewerbslandschaft

Das globale Spielfeld verbindet spezialisierte Unternehmen, die sich auf Hochfrequenzkeramiken konzentrieren, mit diversifizierten Komponentenkonzernen, die das Risiko über Steckverbinder, Filter und Antennen verteilen. Der Chip Antennen Markt ist mäßig fragmentiert; die fünf größten Lieferanten kontrollierten im Jahr 2024 etwa 34 % des Umsatzes. Anwendungsspezifische Designs dominieren nun Ausschreibungen und belohnen Anbieter, die Strahlung, Filterung und EMV-Leistung innerhalb eines einzigen Pakets gemeinsam optimieren können.

Johanson Technology veranschaulicht diese Spezialisierung durch die Einführung einer gerichteten 2,4-GHz-Chip-Antenne mit rechtshändiger Kreispolarisation für Over-the-Air-Robustheit in Fahrzeugen. Murata integriert Chip Antennen mit zertifizierten Funkmodulen und ermöglicht es Haushaltsgeräte-OEMs, Zertifizierungsfenster ohne spezifische HF-Expertise zu erfüllen. Molex investiert in virtuelle Antennentechnologie, um eine Breitbandabdeckung von 698 MHz bis 10,5 GHz zu bieten und IoT-Endpunkte anzusprechen, die Protokollagilität erfordern.

Geistige Eigentumsstreitigkeiten fungieren als weiche Eintrittsbarriere. Fractus SA hält wichtige Fraktalgeometrie-Patente und treibt Lizenzverhandlungen voran, die die Kostenstrukturen für Neueinsteiger beeinflussen können[3]Fractus SA, "Multilevel Antenna Patent Portfolio," fractus.com. Währenddessen experimentieren Lieferanten mit additiver Fertigung und Glaskeramikfusion, um die Strahlsteuerung für Sub-THz-Verbindungen zu verbessern, die auf AR-Headsets der nächsten Generation und feste drahtlose Zugänge abzielen. Käufer bewerten Anbieter zunehmend nach Rückverfolgbarkeit, AEC-Q200-Konformität und Dual-Sourcing-Fähigkeit angesichts geopolitischer Lieferkettenprüfung.

Chip Antennen-Branchenführer

Vishay Intertechnology, Inc.

Yageo Corporation

Johanson Technology, Inc.

Mitsubishi Materials Corporation

Antenova Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Johanson Technology stellte eine gerichtete RHCP-2,4-GHz-Chip-Antenne für automobile IoT vor, qualifiziert nach AEC-Q200-Standards.

- April 2025: Murata brachte das Typ-2FY-Wi-Fi-6E/BLE-Modul mit Infineons CYW55513 auf den Markt, pin-kompatibel mit früheren Modulen für einfache Upgrades.

- März 2025: Sivers Semiconductors enthüllte neue SATCOM- und 5G-Antennenarrays auf dem MWC 2025 und erweiterte damit sein chipbasiertes Phasenarray-Portfolio.

- Februar 2025: Spectrum Control brachte den SCRS-00-1001 RF+ SiP auf den Markt, der 18–40 GHz auf 2–18 GHz herunterkonvertiert, um den mmWelle-Funk-Footprint zu verkleinern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Chip-Antennenmarkt als den Umsatz, der mit neu hergestellten, oberflächenmontierten keramischen oder dielektrischen Antennen erzielt wird, die direkt auf Leiterplatten gelötet werden, um drahtlose Verbindungen mit kurzer Reichweite wie Bluetooth, Wi-Fi, GNSS, LPWAN und aufkommende 5G sub-6 GHz/mmWave-Module zu ermöglichen. Laut ���ϲ����� sind Geräte, die Antennen-in-Package-Lösungen oder gedruckte Leiterbahnen auf der Platine integrieren, nicht enthalten, ebenso wenig wie externe Patch-, FPC- oder Metallstempel-Antennen.

Ausnahmen vom Anwendungsbereich: Nach sorgfältiger Prüfung des Anwendungsbereichs schließen wir die Einnahmen aus kundenspezifischen Millimeterwellen-Phased-Array-Modulen aus, die als Teil kompletter Funkplatinen geliefert werden.

Überblick über die Segmentierung

- Nach Typ

- LTCC (Niedrigtemperatur-Mitbrenn-Keramik) Chip-Antenne

- Dielektrische Chip-Antenne

- Gedruckte PCB-Eingebettete Chip-Antenne

- Nach Anwendung

- WLAN/Wi-Fi

- Bluetooth/BLE

- Dual-Band/Multi-Band

- GPS/GNSS

- LPWAN (NB-IoT, LoRa, Sigfox)

- Nach Endverbraucherbranche

- Automobil

- Unterhaltungselektronik

- Gesundheitswesen und Medizingeräte

- IT- und Telekommunikationsinfrastruktur

- Industrielles und einzelhandels-IoT

- Intelligentes Netz und intelligentes Haus

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Nordische Länder

- Rest von Europa

- Naher Osten

- Golf-Kooperationsrat

- Israel

- ��ü�����

- Rest des Nahen Ostens

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Rest von Afrika

- Asien-Pazifik

- China

- Japan

- ��ü���ǰ���

- Indien

- ASEAN

- Rest von Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten RF-Modul-OEMs, PCB-Auftragshersteller und Antennendesign-Berater im asiatisch-pazifischen Raum, in Nordamerika und Europa, um die Ausbeute bei der Chipbefestigung, die durchschnittlichen Verkaufspreise und die Gewinnraten bei Multiband-Designs zu validieren und die Datenlücken zu schließen, die durch die Schreibtischarbeit entstanden sind.

Desk Research

Wir haben die Marktlandschaft anhand von frei zugänglichen Tier-1-Quellen wie ITU-Berichten über drahtlose Geräte, FCC-Gerätezulassungsdatensätzen, UN-Comtrade-Exportcodes für keramische Bauteile, IEEE Xplore-Papieren über LTCC-Substrate und Statistiken von Handelsorganisationen wie der Bluetooth SIG kartiert. Jahresberichte, 10-Ks und Investorendecks von führenden Komponentenherstellern fügten Lieferbereiche hinzu, während Pressemitteilungen über die Einführung von 5G-Small-Cells unsere Nachfragesignale vervollständigten. Zusätzliche Informationen wurden von D&B Hoovers für finanzielle Aufspaltungen von Unternehmen und von Dow Jones Factiva für Fusionspipelines bezogen. Die oben genannten Quellen veranschaulichen die Breite des konsultierten Materials; viele weitere offene Datenbanken und Fachzeitschriften wurden zur Gegenprüfung von Zahlen und Terminologie herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Zunächst wurde ein Top-Down-Nachfragepool aus den weltweiten IoT-Gerätelieferungen, der Smartphone-Produktion, der Bereitstellung von 5G-Kleinzellen, Kfz-Telematikeinheiten und der Produktion von Bluetooth/BLE-Modulen rekonstruiert. Die Ergebnisse wurden dann mit selektiven Bottom-up-Kontrollpunkten, wie z. B. Stichproben von ASP × Volumen von führenden Anbietern, bestätigt, um die Gesamtzahlen zu verfeinern. Schlüsselvariablen wie die Produktion von LTCC-Substraten, die Kosten für dielektrische Rohstoffe, die durchschnittliche Multiband-Durchdringung und der regionale 5G-Mobiltelefonmix bestimmen das Basisjahr. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression in Kombination mit einer Szenarioanalyse, wobei sich die Koeffizienten am Konsens der Primärforschung über IoT-Wachstum und ASP-Kompression orientieren. In Fällen, in denen die Anbieter-Roll-ups unvollständig waren, wurden die Lücken durch gewichtete Durchschnittswerte aus Proxy-Gebieten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden vor der Freigabe durch leitende Analysten anhand unabhängiger Sendungsverfolgungsdaten und Zollströme überprüft. Unser Team aktualisiert den Datensatz jährlich und nimmt zwischenzeitliche Überarbeitungen vor, wenn sich politische Veränderungen, größere Kapazitätserweiterungen oder Materialpreisschocks ergeben.

Warum die Chip-Antennen-Basislinie von Mordor für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Antennentypen, Preisstaffeln und Aktualisierungsrhythmen wählen. Wir zeigen im Folgenden, wie solche Entscheidungen die Schlagzeilenwerte verändern.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,10 MRD. USD (2025) | ���ϲ����� | |

| 2,54 MRD. USD (2024) | Regionale Beratung A | Stützt sich nur auf Versandproxies, keine Preisnormalisierung nach Bandanzahl |

| 3,49 MRD. USD (2025) | Industrieverband B | Bündelt Multilayer-Leiterplatten und Koaxialantennen in einem Pool |

| USD 1,83 B (2024) | Globale Unternehmensberatung C | Konzentriert sich auf Unterhaltungselektronik, lässt Infrastruktur und Automobilnachfrage außer Acht |

Die Unterschiede ergeben sich hauptsächlich aus dem Umfang, den ASP-Annahmen und den Aktualisierungszeitplänen. Durch die Ausrichtung der Variablen auf klar abgegrenzte Chip-Only-Einnahmen und die jährliche Aktualisierung liefert ���ϲ����� eine ausgewogene, nachvollziehbare Basis, die Entscheidungsträger mit Zuversicht wiederholen und überprüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Chip Antennen Markts?

Die Chip Antennen �Ѳ�����ٲ���öß�� beträgt 2,49 Milliarden USD im Jahr 2026 und soll bis 2031 5,88 Milliarden USD erreichen.

Welche Region führt den Chip Antennen Markt an?

Asien-Pazifik hält die Spitzenposition mit einem Umsatzanteil von 45,60 % im Jahr 2025 und einem prognostizierten CAGR von 19,48 % bis 2031.

Warum sind LTCC-Antennen so dominant?

LTCC bietet thermische Stabilität und niedrigen Verlust bei Millimeterwellenfrequenzen, was ihm im Jahr 2025 einen Chip Antennen Marktanteil von 57,35 % beschert, insbesondere in der Automobil- und Hochfrequenz-Telekommunikationsausrüstung.

Welches Anwendungssegment wächst am schnellsten?

Welches Anwendungssegment wächst am schnellsten? GPS/GNSS-Anwendungen expandieren bis 2031 mit einem CAGR von 20,92 %, da präzise Ortungsdienste sich in Automobil-, Drohnen- und Präzisionslandwirtschaftsgeräten verbreiten.

Wie beeinflussen Geistige-Eigentumsrechts-Streitigkeiten die Lieferanten?

Laufende Fraktalgeometrie-Patentstreitigkeiten können Produkteinführungen verzögern und Lizenzkosten erhöhen, was die Lieferantenvielfalt verringert und die Preise für Mehrband-Antennendesigns nach oben treibt.

Welcher technologische Trend gestaltet intelligente Haushaltsgeräte neu?

Wi-Fi 6E-Referenzdesigns schreiben nun Tri-Band-Chip Antennen vor und schaffen eine neue Nachfrage nach breitbandigen Keramikteilen, die eine niedrige Rückflussdämpfung über 2,4-, 5- und 6-GHz-Bänder aufrechterhalten.

Seite zuletzt aktualisiert am: