�Ѳ�����ٲ���öß�� und Marktanteil für verteilte Antennensysteme

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 11.52 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 14.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verteilte Antennensysteme von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für verteilte Antennensysteme wird voraussichtlich von USD 10,91 Milliarden im Jahr 2025 und USD 11,52 Milliarden im Jahr 2026 auf USD 14,72 Milliarden bis 2031 anwachsen, was einer CAGR von 5,02 % zwischen 2026 und 2031 entspricht. Diese Expansion stützt sich auf drei Kräfte: Vorschriften zur Abdeckung der öffentlichen Sicherheit, die Kostenvorteile des Neutral-Host-Eigentumsmodells und die Herausforderungen der 5G-Ausbreitung in dicht besiedelten Gebäuden. Die Digitalisierung des Gesundheitswesens, die Monetarisierung intelligenter Veranstaltungsorte und energieeffiziente Hybridarchitekturen beschleunigen den Ersatz älterer aktiver Einheiten, während der Wettbewerb durch Kleinzellen die Hardwareeinnahmen bremst. Eigentümer von Gewerbeimmobilien haben begonnen, DAS als einkommenserzeugendes Gut statt als Compliance-Belastung zu betrachten, und Betreiber verlagern Kapital in Richtung Spektrumkäufe und Cloud-Kerne, was die gemeinsame Infrastruktur weiter begünstigt.

Wichtigste Erkenntnisse des Berichts

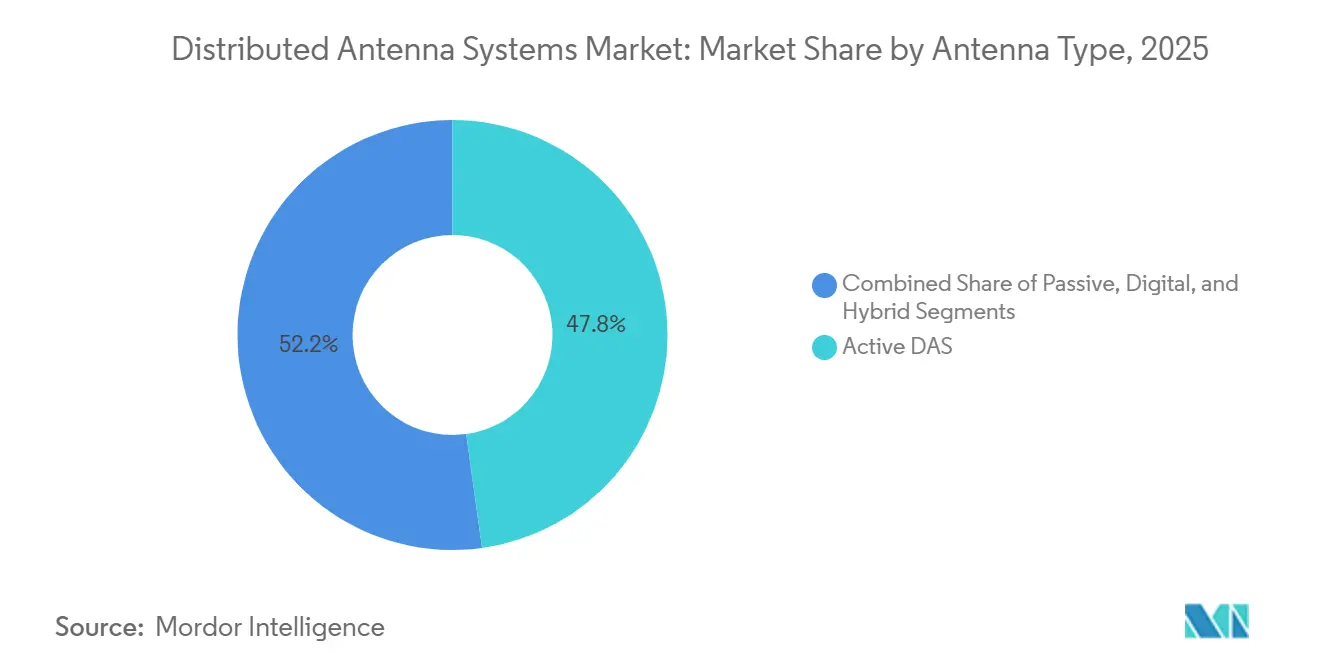

- Nach Antennentyp hielt aktives DAS im Jahr 2025 einen Umsatzanteil von 47,80 %, während Hybridarchitekturen bis 2031 mit einer CAGR von 6,10 % voranschreiten

- Nach Endnutzer führten Telekommunikationsbetreiber mit 28,60 % des Marktanteils für verteilte Antennensysteme im Jahr 2025; Gesundheitseinrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 7,80 % wachsen

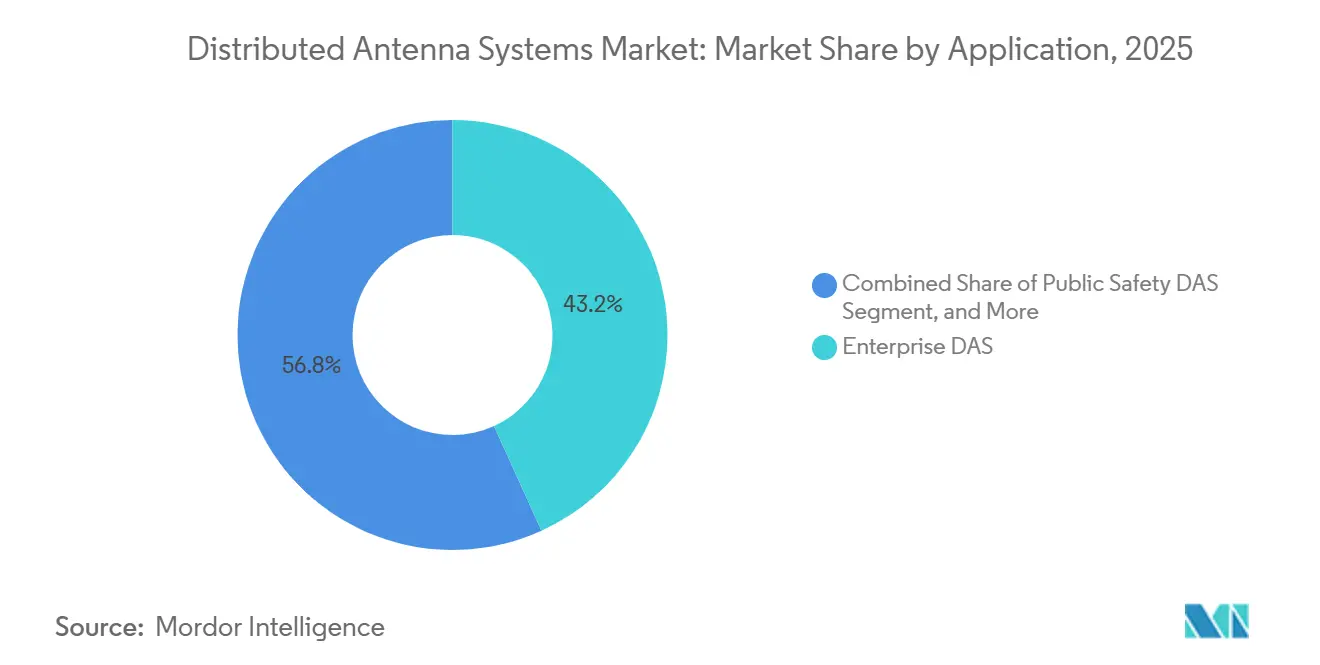

- Nach Anwendung entfielen Unternehmenssysteme auf einen Anteil von 43,20 % der �Ѳ�����ٲ���öß�� für verteilte Antennensysteme im Jahr 2025, während Neutral-Host-Konfigurationen bis 2031 mit einer CAGR von 6,30 % voranschreiten

- Nach Eigentumsmodell behielten betreibereigene Anlagen im Jahr 2025 einen Anteil von 51,40 %; Neutral-Host-Bereitstellungen werden voraussichtlich bis 2031 mit einer CAGR von 5,80 % steigen

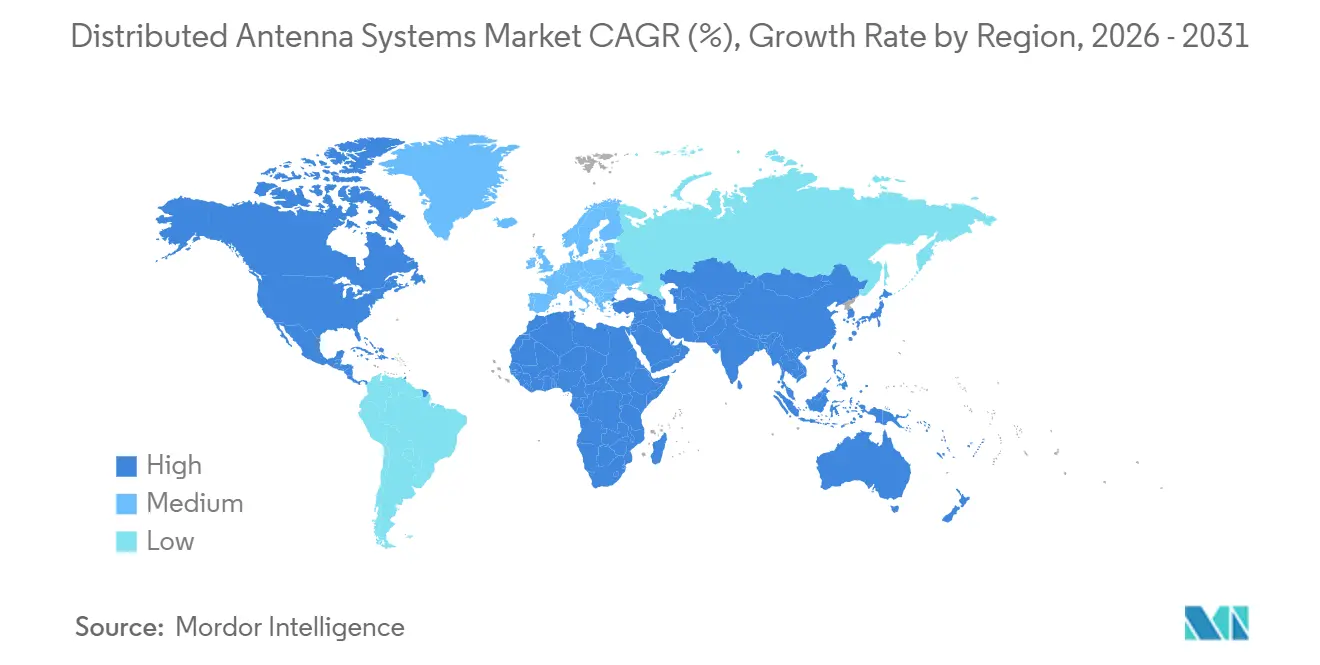

- Nach Region dominierte Nordamerika mit 38,50 % des Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,43 % wachsen

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für verteilte Antennensysteme

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verdichtung des 5G-Netzes steigert die Nachfrage nach Innenraumabdeckung | +1.2% | Nordamerika, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorschriften für die Abdeckung der öffentlichen Sicherheit in Gebäuden | +0.9% | Nordamerika, Europa, Singapur | Kurzfristig (≤ 2 Jahre) |

| Neutral-Host- Geschäftsmodelle senken die Investitionskosten für Immobilieneigentümer | +0.8% | Nordamerika, Westeuropa, GCC-Staaten | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes DAS zur Selbstoptimierung senkt die Netzwerkbetriebskosten | +0.6% | Nordamerika, Technologiezentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigendes mobiles Datenaufkommen an großen Veranstaltungsorten | +0.7% | Städtische Veranstaltungszentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von IoT und intelligenten Gebäudeanwendungen | +0.5% | Intelligente Städte im asiatisch-pazifischen Raum, gewerbliche Immobilien in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verdichtung des 5G-Netzes steigert die Nachfrage nach Innenraumabdeckung

Millimeterwellensignale erleiden eine hohe Dämpfung durch Wände, sodass Betreiber gezwungen sind, den Ausbau von Außenmakrozellen durch Innenraumplattformen zu ergänzen, insbesondere angesichts Chinas Fußabdruck von 3,64 Millionen 5G-Basisstationen und Singapurs Vorgabe von 50 % eigenständigem 5G bis 2025. Das Neutral-Host-DAS im Empower Field in Denver übertrug 50 Terabyte bei zwei Konzerten – ein Vielfaches eines typischen NFL-Spiels – und veranschaulicht, wie große Veranstaltungsorte eine veranstaltungsspezifische Infrastruktur benötigen. Der Wechsel zum C-Band balanciert Durchdringung und Kapazität, erfordert jedoch weiterhin Innenraumknoten in Premium-Immobilien. Da 80 % des mobilen Datenverkehrs in Innenräumen entsteht, sehen Betreiber im Markt für verteilte Antennensysteme eine schnelle Amortisation, wenn sich Nutzer mit hoher Dichte in Stadien, Krankenhäusern und Verkehrsknotenpunkten versammeln.

Regulatorische Vorschriften für die Abdeckung der öffentlichen Sicherheit in Gebäuden

FCC-Akte 21-346 schreibt eine 99%ige LTE-Innenraumabdeckung für Gewerbegebäude bis 2025 vor und treibt die obligatorische DAS-Einführung voran.[1]FCC, "FCC-Akte 21-346 Anforderungen an die Innenraumabdeckung," FCC.GOV Das ländliche Förderprogramm von FirstNet in Höhe von USD 1,7 Milliarden installierte Systeme in 30.000 Gebäuden und gab Eigentümern einen Anreiz, die erweiterten Genauigkeitsregeln für den Notruf 911 zu erfüllen.[2]FirstNet Authority, "Ländliche Förderungen und Gebäudebestand," FIRSTNET.GOV Europäische Richtlinien zur Abdeckung von Verkehrskorridoren und Aktualisierungen des Brandschutzgesetzes in Singapur erzeugen ähnlichen Druck. Große medizinische Einrichtungen wie die Cleveland Clinic integrierten FirstNet und kommerzielles 5G in einem einzigen Netzwerk und gewährleisteten sowohl die Betriebszeit für die öffentliche Sicherheit als auch für den klinischen Betrieb. Die Einhaltung von Vorschriften hat die DAS-Bereitstellungszyklen von freiwilligen auf vorgeschriebene Zeitpläne verkürzt und die Entscheidungsfenster für Immobilienentwickler verkürzt.

Neutral-Host-Geschäftsmodelle senken die Investitionskosten für Immobilieneigentümer

Ein einziger Infrastruktureigentümer, der mehrere Betreiber bedient, kann die Kapitalausgaben des Veranstaltungsorts um 60–80 % senken und wandelt eine versunkene Investition in Mieteinnahmen von USD 1.500–5.000 pro Betreiber und Monat um. Das Hosted Open RAN-Framework standardisiert nun Schnittstellen, sodass Flughäfen wie Hartsfield-Jackson die Geräteräume um 40 % verkleinern können, während T-Mobile und AT&T auf demselben Glasfaser-Backbone untergebracht werden. Obwohl Koordinierungsverzögerungen bestehen, weisen Umsatzbeteiligungsvereinbarungen in der Regel 20–40 % der Betreibergebühren an Vermieter zu, was eine Annuität schafft, die das Nettobetriebseinkommen verbessert.

KI-gesteuertes DAS zur Selbstoptimierung senkt die Netzwerkbetriebskosten

In neue Funkeinheiten eingebettete Regler mit maschinellem Lernen optimieren Leistung, Strahlformung und Spektrum im Live-Betrieb und reduzieren den Energieverbrauch in Nebenzeiten um bis zu 40 %. JMAs XRAN 5.0 erkennt und unterdrückt Intermodulation zwischen mehreren Betreibern und halbiert die Anzahl der Wartungseinsätze. Huaweis LampSite X in Dubai erreichte Spitzenwerte von 5,1 Gbit/s und lenkte dabei Strahlen dynamisch auf sich bewegende Nutzer. Diese Einsparungen mildern steigende Stromkosten und entsprechen den EU-Energieeffizienzvorschriften, doch müssen Betreiber detaillierte Daten mit Neutral-Hosts teilen, was Bedenken hinsichtlich Cybersicherheit und Datenschutz aufwirft.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Komplexität der Koordination zwischen mehreren Betreibern und der Spektrumfreigabe | -0.7% | Nordamerika und Europa mit mehreren etablierten Betreibern | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck auf energieintensive Systeme | -0.4% | Europa und Nordamerika im Rahmen von Rahmenbedingungen für grünes Bauen | Mittelfristig (2–4 Jahre) |

| Hohe Installations- und Bereitstellungskosten für große Veranstaltungsorte | -0.6% | Schwellenmärkte und mittelgroße Einrichtungen weltweit | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische Genehmigungen und Baugenehmigungen | -0.5% | Flughäfen, Krankenhäuser und historische Stadtbezirke weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Komplexität der Koordination zwischen mehreren Betreibern und der Spektrumfreigabe

Die Versorgung von drei oder mehr Betreibern in einem Gebäude erfordert detaillierte Verhandlungen über Frequenzen und Leistungsmasken, was Projekte um 6–18 Monate verlängert. Im Superdome dauerte die Abstimmung von 91 Zonen für AT&T, Verizon und T-Mobile 14 Monate, bevor der kommerzielle Betrieb begann. Passive Intermodulation kann das Signal um 10–15 dB verschlechtern, wenn die Filterung unzureichend ist, sodass Integratoren zusätzliche Ausgaben für Tests aufwenden. Viele Regulierungsbehörden in Schwellenmärkten lizenzieren das Spektrum weiterhin pro Betreiber statt pro Veranstaltungsort, was die Vorteile der Neutralität im Markt für verteilte Antennensysteme einschränkt.

Hohe Installations- und Bereitstellungskosten für große Veranstaltungsorte

Fortschrittliche 5G-fähige Systeme kosten USD 4–8 pro Quadratfuß oder bis zu USD 10 Millionen für Standorte in Stadiongrößenordnung, ohne die jährlichen Betriebskosten von 15–25 %. Kleinzellen senken die Investitionskosten auf USD 1,50–3 pro Quadratfuß, unterstützen jedoch keinen Multi-Betreiber-Betrieb. Glasfaser-bis-Antenne-Designs wie Cornings Everon sparten 33 % der Investitionskosten am Anschutz-Campus in Colorado, doch Nachrüstungen bleiben in älteren Gebäuden teuer. Amortisationszeiten von 3–7 Jahren im Markt für verteilte Antennensysteme schrecken mittelgroße Veranstaltungsorte ab, es sei denn, ein Neutral-Host-Finanzier übernimmt das Risiko.

Segmentanalyse

Nach Antennentyp: Hybridarchitekturen balancieren Kosten und Leistung

Hybridplattformen gewinnen im Markt für verteilte Antennensysteme Raum zwischen leistungsstarken aktiven Einheiten und koaxialen passiven Layouts. Hybrid-DAS verzeichnete eine CAGR von 6,10 % und wird voraussichtlich weiterhin in aktive Systeme eindringen, die nach wie vor den größten Anteil der �Ѳ�����ٲ���öß�� für verteilte Antennensysteme ausmachen. Aktive Einheiten verbrauchen zwar Mehrband-Leistungsabgabe, benötigen jedoch 5–15 kW pro Standort und belegen 65 % mehr Rack-Platz als passive Varianten, was Veranstaltungsortbetreiber zwingt, Kühlungs- und Stromkreise aufzurüsten. Passive Lösungen bleiben in Gebäuden unter 9.290 Quadratmetern praktikabel, verlieren jedoch alle 30 Meter Koaxialkabel 3–6 dB. Digitale Glasfaservarianten wandeln HF in Licht um, senken den Energieverbrauch um 60–70 % und erleichtern Software-Upgrades, wie LampSite-Einführungen in 20 Ländern belegen.

Hybridsysteme integrieren Glasfaser-Backhaul mit lokaler Verstärkung, was einen Kompromiss zwischen Kapital- und Leistungsbudgets bietet. Verizons Open-RAN-Bereitstellung in Austin verbindet Samsung-Softwareeinheiten mit CommScope-Antennen, um eine Anbieterbindung zu vermeiden. Betreiber bevorzugen Hybridsysteme, da Energie nun 20–30 % der Betriebskosten ausmacht und die Softwaresteuerung es ihnen ermöglicht, Sektoren über Nacht abzuschalten. Anbieter, die modulare Funkköpfe und Remote-Softwareschlüssel anbieten, gewinnen Preissetzungsmacht, da Veranstaltungsorte Investitionen über mehrere Budgetzyklen staffeln.

Nach Endnutzer: Gesundheitsnetzwerke beschleunigen die digitale Einführung

Telekommunikationsbetreiber dominierten die Nachfrage weiterhin mit 28,60 % des Umsatzes im Jahr 2025, doch Krankenhäuser sind die am schnellsten wachsende Gruppe und expandieren mit einer CAGR von 7,80 %, da der Zugang zu elektronischen Gesundheitsakten, die Bildübertragung und die Echtzeitüberwachung im Markt für verteilte Antennensysteme keine Dienstunterbrechungen zulassen.[3]HealthITAnalytics, "Einführung von Telemedizin 2023," HEALTHITANALYTICS.COM Die Mayo Clinic in Rochester betreibt mehr als 70.000 medizinische Geräte auf einem Corning-DAS und zeigt damit die betrieblichen Einsätze. Fertigungshallen setzen aufgrund der niedrigeren Kosten von USD 0,97–1,12 pro Quadratfuß zunehmend auf CBRS-Kleinzellen für die Robotik, was die DAS-Durchdringung bremst.

Behörden und Organisationen für öffentliche Sicherheit verlassen sich auf die Band-14-Integration, ein Anwendungsfall, der den Marktanteil für verteilte Antennensysteme trotz des Wettbewerbs durch Kleinzellen stabil hält. Sportstätten wie das Empower Field nutzen die DAS-Kapazität, um mobiles Bestellen und Augmented-Reality-Wiederholungen zu ermöglichen und so Nebeneinnahmen zu erzielen. Verkehrsknotenpunkte setzen auf Neutral-Host-Netzwerke, um mehrfache Umbauten zu vermeiden, wie am Flughafen Hartsfield-Jackson zu sehen ist.

Nach Anwendung: Neutral-Host-Konfigurationen gestalten die Wirtschaftlichkeit neu

Unternehmensbereitstellungen entfielen 2025 auf einen Anteil von 43,20 % des Anwendungsumsatzes im Markt für verteilte Antennensysteme, doch Neutral-Host-Systeme wachsen mit einer CAGR von 6,30 %, da Vermieter wiederkehrende Einnahmen anstreben. AT&Ts Multi-Betreiber-Projekt im Superdome generierte 69 Terabyte bei drei Konzerten und zeigt, wie Mietgebühren die Infrastruktur in Cashflows verwandeln. Öffentliche Sicherheitsüberlagerungen bleiben obligatorisch, sind jedoch komplex, da Band-14-Priorität und Vorrang separate Kernsegmente erfordern.

Konvergierte Architekturen, die DAS, CBRS und WLAN kombinieren, entstehen nach der Spezifikation des Small Cell Forum von 2024 und geben Eigentümern eine einheitliche Übersicht über alle Funkdienste. Umsatzbeteiligungsmodelle verzögern jedoch Einnahmen, bis alle Betreiber unterzeichnet haben, was die Einführung in kleineren Immobilien verlangsamt.

Nach Eigentumsmodell: Neutral-Host-Dynamik gewinnt an Fahrt

Betreibereigene Anlagen halten im Markt für verteilte Antennensysteme weiterhin 51,40 % des Wertes, doch Neutral-Host-Investitionen werden voraussichtlich mit einer CAGR von 5,80 % steigen, da Betreiber Kapital in Spektrumauktionen und virtuelle Kerne lenken. DigitalBridges Übernahme von Boingo für USD 854 Millionen signalisierte das Interesse der Investoren an stabilen Mieteinnahmen. Crown Castle verwaltet nun 115.000 Kleinzellenknoten plus DAS und bündelt Angebote für Stadionbetreiber.

Unternehmenseigene Systeme verlieren an Boden, da Neutral-Hosts die Investitionskosten um 60–80 % senken und dennoch eine Multi-Betreiber-Abdeckung garantieren können. Saudi-Arabiens Pilotversuch mit gemeinsamem 4,0–4,1-GHz-Innenraumspektrum zeigte, dass von Regulierungsbehörden zugewiesene neutrale Blöcke den Koordinierungsaufwand reduzieren und die Einführung in neuen Smart-City-Projekten beschleunigen könnten.

Geografische Analyse

Nordamerika hielt 2025 38,50 % des Umsatzes im Markt für verteilte Antennensysteme, angetrieben durch die 99%-Innenraumvorschrift der FCC und den Gebäudebestand von 30.000 Gebäuden bei FirstNet. Stark frequentierte Veranstaltungsorte wie das Empower Field übertrugen 50 Terabyte in zwei Tagen und rechtfertigten Investitionen von USD 4–8 pro Quadratfuß. Die Region bevorzugt Premium-Neutral-Host-Preise, sieht sich jedoch bei mittelgroßen Immobilien mit Amortisationszeiten von 3–7 Jahren konfrontiert, sodass Betreiber sich auf Stadien, Flughäfen und das Gesundheitswesen konzentrieren.

Der asiatisch-pazifische Raum ist mit einer CAGR von 7,43 % der kurzfristige Wachstumsmotor, gestützt durch Chinas 3,64 Millionen 5G-Standorte, Indiens Ziel von 700.000 Standorten und Singapurs landesweite Innenraumziele. Große Metropolprojekte in Hongkong und Shenzhen installierten innerhalb von zehn Wochen eine vollständige Streckenabdeckung und veranschaulichen die Ausführungsgeschwindigkeit. Japans dichte, aber alternde Gebäude erschweren Nachrüstungen und drängen Anbieter zu schlanken Antennen. Südkorea und Australien, die den Abdeckungsmeilenstein bereits erreicht haben, legen nun den Schwerpunkt auf Veranstaltungsort-Upgrades.

Europas Energieeffizienzregeln fördern digitale Lösungen, die den Verbrauch um 60–70 % senken. Fragmentierte Bauvorschriften verlängern jedoch die Genehmigungsverfahren um 3–12 Monate und verlangsamen länderübergreifende Einführungen. Das Programm „Project Gigabit” des Vereinigten Königreichs und Verpflichtungen zur Abdeckung von Verkehrskorridoren halten öffentlich finanzierte Programme aktiv, doch historische Gebäude erfordern spezielles feuerfestes Kabelwerk. Der Nahe Osten und Afrika werden voraussichtlich bis 2031 aufgrund von Smart-City-Programmen in Riad, Dubai und Doha stark wachsen. Das erste 5G-Advanced-Innenraumnetz von du erreichte 5,1 Gbit/s und signalisiert den Appetit auf Spitzenleistung. Spektrum-Sharing-Pilotprojekte in Saudi-Arabien deuten auf regulatorische Offenheit hin, die andernorts übliche Koordinierungsverzögerungen umgehen könnte. Lateinamerika und Subsahara-Afrika bleiben Wachstumsmärkte, wobei DAS auf Premium-Einkaufszentren und Flughäfen beschränkt ist, doch Urbanisierungs- und Smartphone-Durchdringungstrends deuten auf eine latente Pipeline hin, sobald Finanzierungshürden überwunden sind.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich auf Geräteanbieter, Neutral-Host-Betreiber, Integratoren und Betreiber, von denen keiner einen zweistelligen globalen Umsatzanteil überschreitet. Anbieter differenzieren sich durch Energieeffizienz und Software-Interoperabilität, wie Verizons Open-RAN-Multi-Anbieter-DAS zeigt, das Samsung-Software mit CommScope-Antennen verband. Corning, JMA Wireless und SOLiD treiben digitale und hybride Portfolios voran, die 30–50 % Energieeinsparungen versprechen, in Übereinstimmung mit den EU-Energievorschriften.

Neutral-Host-Betreiber wie Boingo, American Tower und Crown Castle streben nach Skalierung, um die Investitionskosten auf viele Veranstaltungsorte zu verteilen. DigitalBridges Boingo-Kauf konsolidierte mehr als 70 Sportstätten und Flughafenverträge, während Crown Castles Kombination aus 115.000 Kleinzellenknoten mit DAS Veranstaltungsortbetreibern eine Komplettlösung bietet. American Tower kooperierte mit AT&T, um die Innenraumreichweite zu erweitern, was die Konvergenz zwischen Turmunternehmen und Neutral-Host-Modellen signalisiert.

Softwaredefinierte Innovationen schaffen Möglichkeiten für Herausforderer. JMAs Kapitalerhöhung von USD 100 Millionen finanziert KI-gesteuerte Interferenzminderung, und Ericssons Neutral-Spektrum-Pilotprojekte in Saudi-Arabien erkunden neue Lizenzierungsmodelle. Kleinzellenhersteller bedrohen die Branche für verteilte Antennensysteme, indem sie günstigere Alternativen anbieten, was dazu führt, dass der DAS-Hardwareumsatz mit einer CAGR von -2,5 % sinkt, doch Hybridlösungen gewinnen wieder Marktanteile, wo Multi-Betreiber-Unterstützung und gleichmäßige Abdeckung die niedrigsten Investitionskosten übertrumpfen. Insgesamt liegt die Preissetzungsmacht bei Anbietern, die Software, Energieeinsparungen und Leasingfinanzierung bündeln können, was den Markt für verteilte Antennensysteme in Richtung eines serviceorientierten Modells statt reiner Hardwareverkäufe lenkt.

Marktführer für verteilte Antennensysteme

CommScope Holding Company Inc.

Corning Incorporated

AT&T Inc.

American Tower Corporation

Cobham Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der internationale Flughafen Hartsfield-Jackson Atlanta schloss eine Neutral-Host-5G-Plattform ab, die den Infrastruktur-Fußabdruck um 40 % reduzierte und den Knotenpunkt auf das prognostizierte Passagierwachstum bis 2035 vorbereitete.

- Februar 2025: AT&T aktivierte ein 91-Zonen-Multi-Betreiber-DAS im Superdome, das bei drei Konzerten 69 Terabyte generierte und das Umsatzpotenzial des Neutral-Host-Modells demonstrierte.

- November 2024: Verizon startete das erste Open-RAN-konforme Multi-Anbieter-DAS am Moody Center der Universität von Texas und ermöglichte damit softwarebasierte Kapazitätsskalierung.

- Oktober 2025: Huawei meldete digitale Antennenbereitstellungen in 20 Ländern für mehr als 40 Betreiber und senkte den Stromverbrauch um 60–70 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für verteilte Antennensysteme als alle aktiven, passiven, digitalen, hybriden und unterstützenden Steuerkomponenten, die lizenzierte oder nicht lizenzierte HF-Signale über ein glasfaser- oder koaxialgespeistes Netzwerk räumlich getrennter Antennen umleiten, um die Mobilfunk- und Behördenfunkabdeckung in Gebäuden, Verkehrsknotenpunkten, Campusgeländen und anderen Hochdichtezonen zu verbessern. Der globale Marktwert 2025 wird auf USD 10,90 Milliarden geschätzt.

Ausschluss aus dem Geltungsbereich: Kleinzellen des Funkzugangsnetzes, die als eigenständige Kapazitätsknoten installiert sind, sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Antennentyp

- Aktiv

- Passiv

- Digital

- Hybrid

- Nach Endnutzer

- Fertigung

- Gesundheitswesen

- Regierung und öffentliche Sicherheit

- Transport und Logistik

- Sport- und Unterhaltungsstätten

- Telekommunikationsbetreiber

- Sonstige Handelssektoren

- Nach Anwendung

- Unternehmens-DAS

- Ö�ڴڱ�Գٱ��������ٲ�-������������ٲ�-�ٴ���

- Neutral-Host / Multi-Betreiber-DAS

- Nach Eigentumsmodell

- Betreibereigentum

- Neutral-Host

- Unternehmenseigentum

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Niederlande

- Frankreich

- Irland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Singapur

- Japan

- Australien

- Indonesien

- Übriger asiatisch-pazifischer Raum

- ��ü�岹��������첹

- Brasilien

- Chile

- Übriges ��ü�岹��������첹

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führen Interviews mit Systemintegratoren, Neutral-Host-Betreibern, Sicherheitscode-Inspektoren und Carrier-Netzwerkplanern in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Gespräche klären das Wachstum der installierten Basis, durchschnittliche Geräteaufschläge und 5G-Bereitschaftsquoten, die Sekundärdaten allein nicht offenbaren können.

Desk Research

Wir beginnen mit strukturierten Auswertungen öffentlicher Datensätze von Institutionen wie der FCC, Ofcom und ETSI für Spektrumsvorgaben; Baukostentracker des U.S. Census und Eurostat, die neue Nutzflächen signalisieren; Versandstatistiken von UN Comtrade für Koaxialkabel und HF-Verstärker; sowie begutachtete Fachbeiträge in IEEE Xplore, die DAS-Signalausbreitungsverluste benchmarken. Unternehmens-10-Ks, Investorenpräsentationen und angesehene Fachportale ergänzen die Trendermittlung. Abonnementressourcen, D&B Hoovers für Integrator-Umsatzaufteilungen und Dow Jones Factiva für Deal-Nachrichten, helfen unserem Team, Volumenhinweise gegenzuprüfen. Die genannten Quellen sind illustrativ und nicht erschöpfend, wobei während der Validierung viele weitere Datenpunkte herangezogen wurden.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir verankern die Gesamtwerte durch eine Top-down-Rekonstruktion, die neue gewerbliche Nutzflächen, Adoptionsraten von Behördenfunkcodes und 5G-Verdichtungsmeilensteine skaliert, um den potenziellen Nachfragepool aufzubauen, der anschließend mit Stichproben von Lieferanten-Roll-ups und Channel-Checks abgeglichen wird. Wesentliche Eingabegrößen umfassen durchschnittliche Kosten pro Strahlungspunkt, code-vorgeschriebene Quadratmeter-Abdeckung, 5G-Penetration in urbanen Makrozellen, Glasfaser-Backhaul-Preistrends und Renovierungszyklen für Klasse-A-Immobilien. Multivariate Regression mit Zeitreihen-Dummy-Variablen projiziert die Werte für 2026–2030, während Bottom-up-Stichproben regionale Anomalien vor der abschließenden Abstimmung berücksichtigen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber neutralen Spektrumlizenzgebühren und Indoor-Traffic-Benchmarks unterzogen, gefolgt von einer Peer-Review durch Analysten. Wir aktualisieren alle zwölf Monate und geben Zwischenrevisionen heraus, wenn Codeänderungen oder Ausschreibungen für große Veranstaltungsorte die Ergebnisse wesentlich beeinflussen.

Warum Mordors Baseline für verteilte Antennensysteme Verlässlichkeit bietet

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Geltungsbereiche verwenden, abweichende Adoptionsgeschwindigkeiten annehmen oder Modelle in ungleichen Abständen aktualisieren.

Wesentliche Treiber für Abweichungen sind, ob Nachrüstprojekte berücksichtigt werden, ob ausschließlich auf Behördenfunk ausgerichtete Installationen isoliert werden, und in welchem Rhythmus die 5G-Preiserosion bei Geräte-ASPs angewendet wird.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,90 Mrd. (2025) | ���ϲ����� | - |

| USD 11,36 Mrd. (2025) | Global Consultancy A | Schließt Kleinzellen-Funkeinheiten ein und zählt angekündigte, aber nicht finanzierte Stadion-Nachrüstungen |

| USD 10,10 Mrd. (2025) | Industry Research Firm B | Wendet einen 15-jährigen Prognosehorizont an und integriert fortschrittliche Antennenarrays in das DAS-Gesamtvolumen |

Zusammenfassend bieten Mordors disziplinierter Geltungsbereich, die ausgewogene Top-down-/Bottom-up-Kombination und der jährliche Aktualisierungszyklus Entscheidungsträgern eine verlässliche, transparente Baseline, die direkt auf überprüfbare Nutzflächen-, Code-Adoptions- und Gerätekostenvariablen zurückzuführen ist.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für verteilte Antennensysteme bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,02 % wachsen.

Welcher Antennentyp wächst im Markt für verteilte Antennensysteme am schnellsten?

Hybridarchitekturen wachsen mit einer CAGR von 6,10 %, da sie Kapitalkosten und Leistung in Einklang bringen.

Warum investieren Gesundheitseinrichtungen in drahtlose Innenraumplattformen?

Die Einführung von Telemedizin und strenge Anforderungen an die Betriebszeit veranlassen Krankenhäuser, Multi-Betreiber-DAS zu installieren, das eine unterbrechungsfreie Abdeckung gewährleistet.

Wie verbessern Neutral-Host-Modelle die Projektökonomie für Veranstaltungsortbetreiber?

Eine einzige Infrastruktur bedient alle Betreiber, senkt die Kapitalausgaben um bis zu 80 % und generiert Mieteinnahmen von USD 1.500–5.000 pro Betreiber und Monat.

Seite zuletzt aktualisiert am: