UK Telecom MNO �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 30.46 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 31.53 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 36.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UK Telecom MNO Marktanalyse von ���ϲ�����

Die Größe des UK Telecom MNO Marktes wird voraussichtlich von 30,46 Milliarden USD im Jahr 2025 auf 31,53 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,24 % über den Zeitraum 2026–2031 36,98 Milliarden USD erreichen. In Bezug auf das Abonnentenvolumen wurde der Markt im Jahr 2025 auf 101,57 Millionen Abonnenten geschätzt und soll von 103,93 Millionen Abonnenten im Jahr 2026 auf 115,62 Millionen Abonnenten bis 2031 wachsen, bei einem CAGR von 2,13 % während des Prognosezeitraums (2026–2031). Der rasche Ausbau eigenständiger 5G-Netze, die steigende Nachfrage nach Festnetz-Mobilfunk-Konvergenzbündeln und proaktive Programme zur Abdeckung ländlicher Gebiete erweitern die Einnahmequellen, auch wenn die Wachstumsraten auf den ersten Blick moderat erscheinen. Die Konsolidierung infolge der Vodafone-Three-Fusion im Jahr 2025 erschloss Skaleneffekte, die die durchschnittlichen 4G-Geschwindigkeiten für 7 Millionen Kunden sofort um 40 % steigerten und die Grundlage für einen dichten 5G-Ausbau legten. Der Appetit von Unternehmen auf Netzwerk-Slicing und Multi-Access-Edge-Computing beginnt sich in Premium-Vertragsabschlüssen niederzuschlagen, während strenge Ofcom-Regeln gegen inflationsgebundene Preiserhöhungen die Betreiber dazu zwingen, auf transparente Tarife und Mehrwertdienste zu setzen. Die Kapitalintensität bleibt hoch, da Millimeterwellen-Spektrumgebühren, Energietarife und Netto-Null-Verpflichtungen parallel zu den Verkehrsvolumina voranschreiten.

Wichtigste Erkenntnisse des Berichts

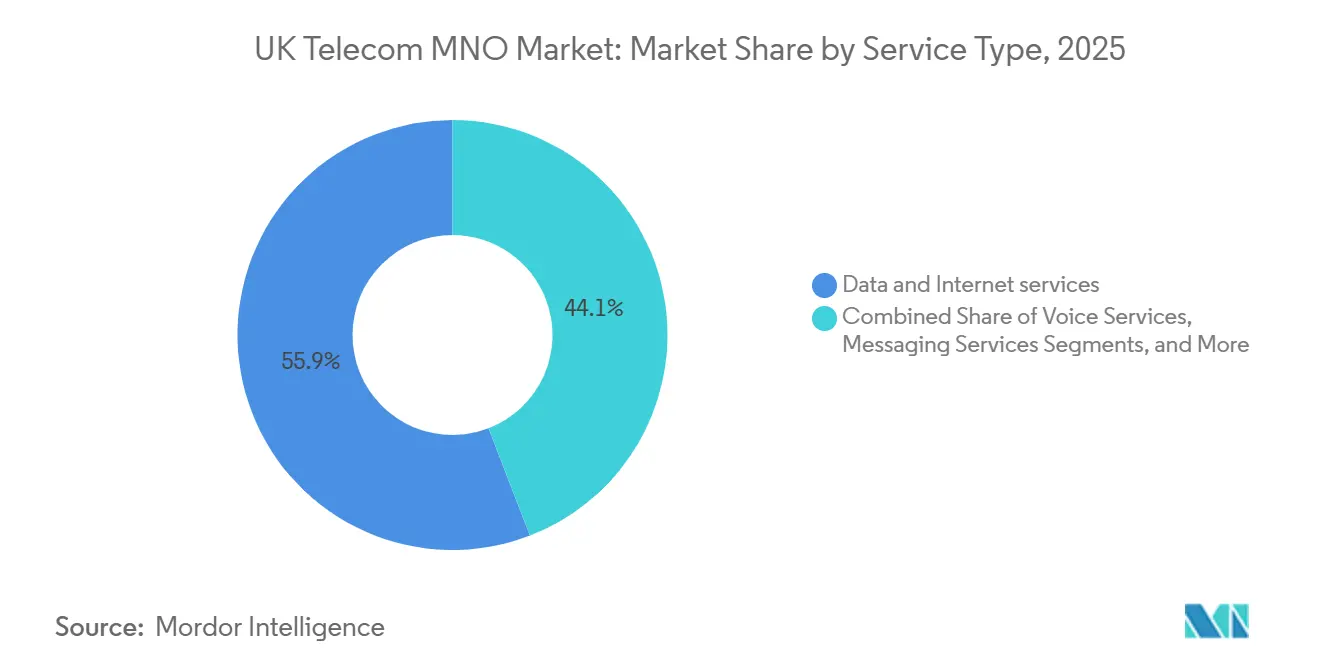

- Nach Dienstleistungstyp entfielen im Jahr 2025 55,87 % des UK Telecom MNO Marktanteils auf Daten- und Internetdienste, während IoT- und M2M-Dienste bis 2031 einen CAGR von 4,42 % verzeichnen sollen.

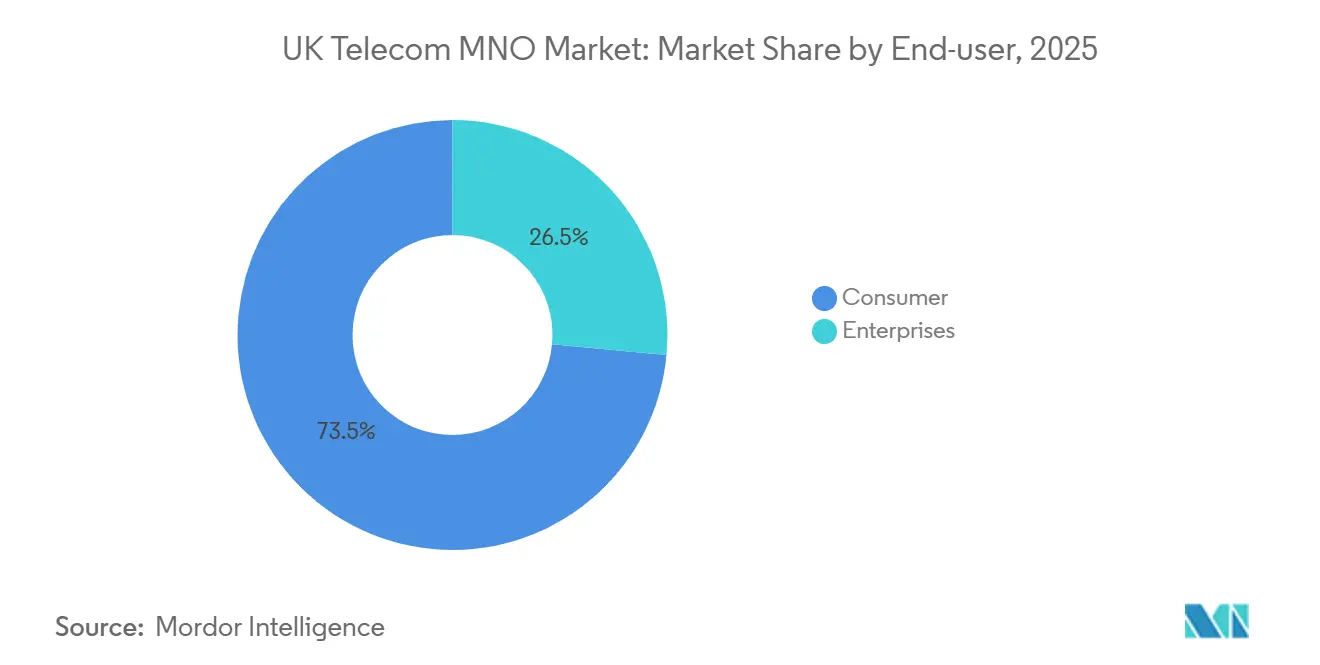

- Nach Endnutzer führte das Verbrauchersegment im Jahr 2025 mit einem Umsatzanteil von 73,52 %; das Unternehmenssegment soll bis 2031 den schnellsten CAGR von 3,66 % verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

UK Telecom MNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eigenständiger 5G-Ausbau beschleunigt die Steigerung des Premium-ARPU | +0.8% | National, angeführt von London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Festnetz-Mobilfunk-Konvergenzbündel vertiefen die Reduzierung der Kundenabwanderung | +0.7% | National, am stärksten in den Virgin Media O2 Kabel- und BT Openreach FTTP-Zonen | Kurzfristig (≤ 2 Jahre) |

| Gemeinsames ländliches Netz erweitert die Abdeckung in neue Nachfragebereiche | +0.3% | Ländliches England, Schottland, Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| VPI+3,9 % Tarifindexierung schützte bisher das Umsatzwachstum | +0.5% | National, künftige Auswirkung durch das Verbot von 2025 begrenzt | Kurzfristig (≤ 2 Jahre) |

| Netzwerk-Slicing-Garantien für MEC-basierte Branchen erschließen neue Einnahmequellen | +0.4% | National, frühe Akzeptanz in Fertigungszentren der Midlands und NHS-Trusts | Langfristig (≥ 4 Jahre) |

| Ofcom OpenRAN-Regeln verkürzen die Genehmigungszeiten für 5G-Kleinzellen | +0.2% | Städtische Gebiete und Verkehrskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Eigenständiger 5G-Ausbau beschleunigt die Steigerung des Premium-ARPU

Die eigenständige Architektur ging 2025 landesweit in Betrieb, beseitigte 4G-Anker und senkte die Ende-zu-Ende-Latenz für geeignete Unternehmensworkloads auf unter 10 Millisekunden. EE vermarktet nun garantierte Slice-Pakete zu drei- bis fünffachen Verbraucher-Postpaid-ARPU-Werten, während Virgin Media O2 und die fusionierte Vodafone-Three-Einheit gemeinsam 11 Milliarden GBP (14,74 Milliarden USD) in die Verdichtung über das nächste Jahrzehnt investieren. Frühe Anwender aus den Bereichen Fertigung, Logistik und Gesundheitswesen bestätigen die Zahlungsbereitschaft für deterministische Leistung und signalisieren einen strukturellen Anstieg des gemischten Umsatzes pro Nutzer. Die Spektrumtiefe im Bereich 3,4–3,8 GHz zuzüglich neuer 26-GHz-Blöcke ermöglicht es den Betreibern, den Datenverkehr mit minimalen Interferenzen zu isolieren, was die wahrgenommene Servicequalität und Kundenbindung erhöht. Da immer mehr Geräte mit Release-17-Firmware ausgeliefert werden, sollen Premium-Tarife einen wachsenden Anteil an Neuaktivierungen gewinnen und die Gesamterträge des UK Telecom MNO Marktes trotz Einzelhandelspreisdeckeln steigern.

Festnetz-Mobilfunk-Konvergenzbündel vertiefen die Reduzierung der Kundenabwanderung

Betreiber bündeln Gigabit-Breitband, 5G-Daten und Streaming-Vorteile in einer einzigen Rechnung und senken die Haushaltsabwanderung gegenüber Einzeltarifen um bis zu 30 %. Die Volt-Basis von Virgin Media O2 macht bereits etwa ein Viertel ihrer Privatkunden aus und erzielt durchschnittlich 40–50 % mehr monatlichen Umsatz als reine Mobilfunknutzer. BT nutzt die Openreach-Glasfaser, um EE-Abonnenten in langfristige Verträge einzubinden, was die Akquisitionskosten senkt und die Flexibilität bei der Gerätefinanzierung erhöht. Konvergierte Haushalte verbrauchen mehr Daten über Festnetz- und Mobilfunkbildschirme, was das Volumenwachstum beschleunigt, ohne die Margen zu kannibalisieren. Da Ofcom Großhandelsregeln für den Festnetzzugang, nicht aber für Kabel durchsetzt, behalten integrierte Anbieter einen wirtschaftlichen Vorteil, den reine Mobilfunkanbieter nur schwer replizieren können.

Gemeinsames ländliches Netz erweitert die Abdeckung in neue Nachfragebereiche

Das öffentlich-private Gemeinsame ländliche Netz erreichte sein geografisches 95-%-Ziel ein Jahr früher als geplant und erweiterte die 4G-Abdeckung auf abgelegene Gebiete in Schottland, Wales und Nordengland. Gemeinsame Turmbauten senkten die Investitionskosten pro Standort um etwa 40 % und machten dünn besiedelte Regionen zum ersten Mal seit einem Jahrzehnt wirtschaftlich rentabel. Die Abdeckungsgewinne erschließen latente Nachfrage bei Landwirtschafts- und Tourismusbetrieben, während Fernarbeiter unzuverlässige Satellitenverbindungen durch mobiles Breitband ersetzen. Der vereinfachte Standorterwerbskodex von Ofcom verkürzte die Genehmigungszeiten auf unter 12 Monate und beschleunigte den Ausbau von Kleinzellen auf ländlichen Straßen und Bahnkorridoren. Obwohl der ARPU in ländlichen Gebieten hinter dem städtischen Niveau zurückbleibt, treibt die inkrementelle Nutzung eine höhere Spektrumauslastung voran und erfüllt Universaldienstauflagen, die künftige Lizenzverlängerungen beeinflussen.

Netzwerk-Slicing-Garantien für MEC-basierte Branchen erschließen neue Einnahmequellen

Dedizierte Netzwerk-Slices in Verbindung mit Multi-Access-Edge-Computing unterstützen nun Telemedizin, vorausschauende Wartung und die Koordination autonomer Fahrzeuge bei einer Latenz von unter 10 Millisekunden. Die Unternehmenseinheit von BT sicherte sich im Jahr 2025 Jahresverträge im Wert von 1,5 Millionen GBP (2,01 Millionen USD), während die NHS-Pilotprojekte von Vodafone eine staufreie hochauflösende Diagnostik demonstrierten. Die Preise reichen von 500–2.000 GBP pro Slice pro Monat und entkoppeln den Umsatz von Verbraucherdatenpaketen. Betreiber sehen sich einem beratungsintensiven Verkaufszyklus gegenüber, doch einmal eingebettet weisen unternehmenskritische Slices eine nahezu null Abwanderungsrate und ein starkes Upsell-Potenzial auf. Über den Prognosehorizont hinaus wird erwartet, dass die Monetarisierung von Slices das Wachstum der Basiskonnektivität übertrifft und das EBITDA gegen inflationäre Kosteneingaben abpuffert.

Analyse der Hemmnisauswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrum- und Energiekosten belasten die EBITDA-Margen | -0.6% | National, akut für Betreiber mit veralteter Kupferinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| MVNO-Migration verwässert den Headline-ARPU in der Lebenshaltungskostenkrise | -0.4% | National, Prepaid- und einkommensschwache Segmente | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Ziele belasten die Investitionsausgaben für umweltfreundlichere Netze vorab | -0.3% | National, dichte städtische Kleinzellenzonen | Mittelfristig (2–4 Jahre) |

| Netzneutralität und Umweltabgaben begrenzen die differenzierte Preisgestaltung | -0.2% | National, unter Ofcom-Aufsicht | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Spektrum- und Energiekosten belasten die EBITDA-Margen

Die Millimeterwellen-Auktion 2025 fügte 343 Millionen GBP (460 Millionen USD) an Lizenzgebühren hinzu und brachte die jährlichen Spektrumgebühren auf etwa 200 Millionen GBP pro Betreiber.[1]Ofcom, "Telecoms Data Tables Q3 2025," ofcom.org.uk Quelle: Vodafone plc, "Enterprise IoT Performance 2025 Update," vodafone.com Gleichzeitig stiegen die Strompreise für Funkanlagen um 15–20 %, was die Netzwerkbetriebskosten genau dann erhöhte, als die Verkehrsvolumina beschleunigten. Betreiber mit veralteter Kupferinfrastruktur verbrauchen mehr Watt pro Gigabyte als glasfaserzentrierte Wettbewerber, was den Wettbewerbsvorteil mindert. EE und Vodafone testen KI-basierte Energiemanagementsoftware, die Träger in Nebenzeiten dynamisch abschaltet, doch die Einsparungen werden mehrere Jahre brauchen, um zu skalieren. Bis dahin schränkt der erhöhte Serviceaufwand den Margenspielraum ein und könnte diskretionäre Investitionen in die ländliche Verdichtung verzögern.

MVNO-Migration verwässert den Headline-ARPU in der Lebenshaltungskostenkrise

Discount-Virtualbetreiber wie Giffgaff, Smarty und Lebara unterbieten die Tarife der etablierten Anbieter um bis zu 50 % und zogen während der Inflationsspitzen 2024–2025 preissensible Kunden an. Virgin Media O2 verzeichnete Anfang 2025 122.800 Postpaid-Verluste, eine direkte Folge von SIM-only-Angeboten, die budgetbewusste Haushalte anlocken. Ofcom-Statistiken zeigen, dass der branchenweite ARPU von 14,20 GBP (19,03 USD) auf 13,58 GBP (18,18 USD) im Jahresvergleich gesunken ist, trotz stetigem Wachstum der Datenvolumina. Fusionsbedingte Auflagen frieren die MVNO-Großhandelspreise bis 2028 ein und begrenzen die Möglichkeit der Betreiber, Transferpreise zu erhöhen, was die Attraktivität des Niedrigpreissegments schützt. Obwohl etablierte Anbieter Flankenmarken eingeführt haben, um abgewanderte Kunden zurückzugewinnen, komprimieren diese Angebote die gemischten Margen und verfestigen das Aktionspreisverhalten im gesamten UK Telecom MNO Markt.

Segmentanalyse

Nach Dienstleistungstyp: IoT-Beschleunigung verändert den Umsatzmix

Daten- und Internetdienste kontrollierten im Jahr 2025 55,87 % des UK Telecom MNO Marktanteils, was die Migration von Haushalts- und Unternehmensworkloads zu mobilem Breitband sowie die Substitution von Festleitungen in glasfaserarmen Gebieten widerspiegelt. Der vierteljährliche mobile Datenverkehr erreichte im dritten Quartal 2025 1.257 Petabyte, ein Anstieg von 18 % im Jahresvergleich, angetrieben durch hochauflösende Videos, Cloud-Gaming und Fernarbeitsanwendungen, die Multi-Gigabyte-Kontingente erfordern. Dennoch sollen IoT- und M2M-Verbindungen von 2026 bis 2031 mit einem CAGR von 4,42 % wachsen und damit jede andere Dienstleistungslinie innerhalb der UK Telecom MNO �Ѳ�����ٲ���öß�� übertreffen. Schmalband-IoT- und LTE-M-Smart-Meter-Ausrollungen, die zu 1–3 GBP (1,27–3,81 USD) pro Gerät pro Monat angeboten werden, bieten vorhersehbare wiederkehrende Einnahmen und minimale inkrementelle Verkehrslast. Sprach- und SMS-Dienste setzen ihren säkularen Rückgang fort, da Over-the-Top-Apps traditionelle Anrufe und Textnachrichten verdrängen und beide zu Bindungsmerkmalen werden, die mit unbegrenzten Datenpaketen gebündelt werden, anstatt eigenständige Einnahmequellen zu sein.

Der Messaging-Umsatz steht vor demselben Druck, während OTT- und Pay-TV-Partnerschaften durch gebündelte Streaming-Rechte zusätzliche Einnahmen generieren, die den wahrgenommenen Wert mit wenig zusätzlichen Kosten für die Betreiber steigern. Hybride Festnetz-Mobilfunk-Bündel vertiefen den Wallet-Anteil, indem sie die Abwanderung um 20–30 % senken und die Haushaltsausgaben um 40–50 % steigern, was die strukturelle Neigung zu konvergierten Angeboten verstärkt. Der IoT-Schwung profitiert vom staatlichen Mandat, bis 2025 53 Millionen Smart Meter landesweit zu installieren, und von Automobilherstellern, die Mobilfunkmodems für Over-the-Air-Software-Updates einbetten. Industriekunden zahlen das Zwei- bis Dreifache der Verbraucherpreise für garantierte Betriebszeit und dedizierten Support, was unterstreicht, warum IoT bis 2031 einen wachsenden Anteil am UK Telecom MNO Marktanteil gewinnen wird. Da 5G Release-17-Module an Skalierung gewinnen, sollen die Volumina vernetzter Geräte sich vervielfachen und die Mobilfunkkonnektivität in Fertigungs-, Gesundheits- und Logistikabläufe einbetten.

Nach Endnutzer: Margenausweitung im Unternehmensbereich übertrifft das Verbrauchervolumen

Verbraucheranschlüsse repräsentierten im Jahr 2025 73,52 % des UK Telecom MNO Marktanteils, gestützt durch mehr als 80 Millionen aktive SIMs landesweit. Trotz dieser Größe soll der Unternehmensumsatz bis 2031 mit einem CAGR von 3,66 % wachsen, da private 5G-Netze, Netzwerk-Slicing und Multi-Access-Edge-Computing weitaus reichhaltigere Stückökonomien aufweisen als Postpaid-Gerätepläne. Der Geschäftsmobilbereich von BT verzeichnete im Geschäftsjahr 2025 1,202 Milliarden GBP (1,53 Milliarden USD), während die Verbrauchereinheit 3,509 Milliarden GBP (4,46 Milliarden USD) erzielte, was zeigt, wie eine kleinere Nutzerbasis dennoch strategische Preissetzungsmacht ausüben kann. Private 5G-Fabriken zahlen routinemäßig 2.000–5.000 GBP (2.540–6.350 USD) pro Monat für dedizierte Slices, die eine Latenz von unter 10 Millisekunden garantieren, und übertreffen damit bei weitem den durchschnittlichen Verbraucher-ARPU von 20–30 GBP (25,40–38,10 USD).

Die NHS-Pilotprojekte von Vodafone bewiesen, dass netzwerk-geslicte Telemedizin staufreie hochauflösende Diagnostik unterstützen kann, was Premium-Preispunkte für unternehmenskritischen Datenverkehr validiert. Unternehmen setzen auch Tausende von IoT-Endpunkten ein, die jeweils monatlich 5–10 GBP (6,35–12,70 USD) mit mehrjähriger Vertragssichtbarkeit einbringen, ein Skalierungsmodell unabhängig von der Geräteabwanderung. Die Verbraucherrentabilität wird derweil durch MVNO-Rabatte gedrückt, was etablierte Anbieter dazu zwingt, ihren Marktanteil mit konvergierten Bündeln wie Virgin Media O2's Volt zu verteidigen, das die Abwanderung um etwa ein Viertel senkt. Da immer mehr Unternehmen eigenständiges 5G und Edge-Computing einsetzen, soll das Dienstleistungssegment einen größeren Anteil an der UK Telecom MNO �Ѳ�����ٲ���öß�� gewinnen, auch wenn Verbraucheranschlüsse weiterhin die Volumenmetriken dominieren.

Geografische Analyse

Städtische Korridore generieren einen überproportionalen Anteil des Umsatzes, wobei London, Manchester, Birmingham und Glasgow für etwa 40 % des mobilen Umsatzes im Jahr 2025 verantwortlich sind. Dichte Kleinzellenraster und reichlich Glasfaser-Backhaul ermöglichen Carrier-Aggregation, die einen überlegenen Nutzerdurchsatz erzielt. Der 5G-Plus-Fußabdruck von EE erstreckt sich auf 66 % der Bevölkerung, verankert durch diese städtischen Hochburgen. [2]Liberty Global. "Investor Relations – Finanzergebnisse." Abgerufen am 19. Januar 2026. https://www.libertyglobal.com/investor-relations/financial-results/

Das ländliche Schottland, Wales und Nordengland profitierten vom Gemeinsamen ländlichen Netz, das sein 95-%-Abdeckungsziel im Jahr 2025 erreichte und zu neuen SIM-Aktivierungen bei Landwirtschafts-, Tourismus- und Heimarbeitsnutzern führte. Die wirtschaftliche Rendite in diesen Gebieten ist geringer, doch regulatorische und reputationsbezogene Faktoren zwingen zu weiteren Investitionen. Frühe OpenRAN-Pilotprojekte in Wales demonstrierten Kosteneinsparungen von 20–30 % und schufen eine Vorlage für Einsätze in den Highlands, die Investitionsbudgets strecken können.

Nordirland bringt grenzüberschreitende Wettbewerbsspannungen mit sich, da irische Tarife UK-Pläne oft unterbieten, insbesondere beim Roaming. Die Vodafone-Three-Fusion bündelte Spektrum, um die Abdeckung in Regionen mit geringerer Dichte zu stärken, und verspricht künftige Effizienzgewinne. Über den Prognosehorizont hinaus werden städtische Gebiete weiterhin ländliche Verpflichtungen finanzieren und eine ausgewogene, aber ungleiche Umsatzkarte im UK Telecom MNO Markt aufrechterhalten.

Wettbewerbslandschaft

Die Marktstruktur veränderte sich entscheidend durch die Vodafone-Three-Fusion im Mai 2025, die einen Marktführer mit 28,8 Millionen Abonnenten hervorbrachte, der 11 Milliarden GBP (14,74 Milliarden USD) an Netzwerkinvestitionen über ein Jahrzehnt zusagte. Virgin Media O2 behält einen Konvergenzgraben, indem es Kabelbreitband mit Mobilfunk vereint und 40–50 % höhere Haushaltsausgaben gegenüber Einzelangeboten erzielt.[3]Finanzberichterstattung und Nachrichten. Abgerufen am 19. Januar 2026. https://www.bt.com/about/bt/our-company/bt-group-plc/financial-reporting-and-news Die EE-Marke von BT nutzt die Openreach-Glasfaserreichweite, um Mobilfunk im Querverkauf anzubieten, Akquisitionskosten zu senken und Multi-Play-Konten zu binden.

Regulatorische Bedingungen bestanden auf eingefrorenen MVNO-Großhandelspreisen für drei Jahre, was Discount-Marken schützt, die preissensiblen Datenverkehr abschöpfen, aber den Wettbewerbsdruck aufrechterhalten. Betreiber verfolgen nun Unternehmenschancen in weißen Flecken wie privaten 5G-Fabriken und Krankenhausnetzwerken. BT strebt bis 2027 einen jährlichen Umsatz von 50 Millionen GBP (67 Millionen USD) aus privaten Slices an, während die OpenRAN-Pilotprojekte von Vodafone die Standortkosten um bis zu 30 % senkten und eine schnellere städtische Verdichtung versprechen. Die Wettbewerbsdifferenzierung wird zunehmend davon abhängen, ob es gelingt, eigenständige 5G-Fähigkeiten und konvergierte Angebote schneller zu monetarisieren, als steigende Kosten die Betriebsmargen im UK Telecom MNO Markt verwässern.

Die drei etablierten Anbieter wetteifern auch darum, neue Effizienzpotenziale durch Lieferantendiversifizierung und softwaredefinierte Infrastruktur zu erschließen. Der OpenRAN-Ausbau von Vodafone, der die Standortkosten um etwa 30 % senkte, setzt Ericsson und Nokia unter Druck, Preise und Supportmodelle zu schärfen, wenn Verträge zur Verlängerung anstehen. EE erprobt KI-gesteuerte Energiemanagementsoftware an 20.000 Funkanlagen, ein Schritt, der bis 2027 den Stromverbrauch um 15 % senken und die Betriebskostenlücke gegenüber kabelgestützten Wettbewerbern verringern soll. Virgin Media O2 muss Konvergenzvorteile gegen Millimeterwellen-Abdeckungsverpflichtungen abwägen, die dichte Kleinzellenraster in mindestens 10 Städten bis 2028 erfordern, was Integrationsressourcen beansprucht, während Festleitungsaufrüstungen Kapital binden. Unterdessen drängt Ofcoms Vorstoß für eine größere Lieferantenvielfalt alle Betreiber zu Multi-Vendor-Kernen, die erstklassige Funktionen ohne Abhängigkeitsrisiken kombinieren können. Insgesamt signalisieren diese strategischen Schwenks eine Verlagerung von reiner Skalenökonomie hin zu technologischer Agilität als entscheidendem Erfolgsfaktor im UK Telecom MNO Markt.

UK Telecom MNO Branchenführer

EE Limited (BT Group)

Virgin Media O2

VodafoneThree

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Vodafone schloss die Netzwerkintegration mit Three ab, rollte einen einheitlichen eigenständigen 5G-Kern aus und verbesserte die 4G-Geschwindigkeiten für 7 Millionen Nutzer um 40 %.

- Dezember 2025: BT verpflichtete sich zu 500 Millionen GBP (670 Millionen USD) für erneuerbare Energien und KI-gesteuerte RAN-Effizienzverbesserungen mit dem Ziel, den Stromverbrauch bis 2027 um 15 % zu senken.

- November 2025: Virgin Media O2 führte Volt Max ein, ein 2-Gbps-Kabel- plus unbegrenztes 5G-Bündel zu einem Preis von 80–100 GBP (107,20–134,00 USD) pro Monat, das die Abwanderung um 25 % reduziert.

- Oktober 2025: Ofcom versteigerte 26-GHz- und 40-GHz-Spektrum und wies Virgin Media O2 78,8 MHz für 343 Millionen GBP (459,62 Millionen USD) mit städtischen Abdeckungsverpflichtungen bis 2028 zu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Telekommunikationsmarkt des Vereinigten Königreichs als alle inländischen Einnahmen, die lizenzierte Betreiber aus mobilem Sprach- und Datendienst, festem Sprachdienst, festem Breitband, verwaltetem Großhandelszugang und Pay-TV/OTT-Zusätzen erzielen, die innerhalb des UK-Territoriums verkauft werden. In Pfund Sterling gebuchte Einnahmen werden unter Verwendung jährlicher Durchschnittswechselkurse in US-Dollar umgerechnet, damit globale Leser Zahlen leicht vergleichen können.

Ausschlüsse des Umfangs: Netzwerkgeräteverkäufe, Geräteeinzelhandel und alle Einnahmen, die UK-Gruppen aus ihren Nicht-UK-Tochtergesellschaften berichten, bleiben außerhalb dieser Bewertung.

������Գپ�����ܲԲ���ü��������������

- Gesamter Telekommunikationsumsatz und ARPU

- Dienstleistungstyp

- Sprachdienste

- Daten- und Internetdienste

- Nachrichtendienste

- IoT- und M2M-Dienste

- OTT- und Pay-TV-Dienste

- Sonstige Dienste (Mehrwertdienste, Roaming und International, Unternehmen und Großhandel usw.)

- Endnutzer

- Unternehmen

- Verbraucher

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Um die Schreibtischbefunde zu untermauern, befragten wir Netzwerkfinanzmanager, Großhandelsproduktleiter, Leiter ländlicher Glasfaserkonsortien und Ofcom-Politikberater in England, Schottland, Wales und Nordirland. Ihre Einblicke in die 5G-Akzeptanz, die Wirtschaftlichkeit des Glasfaserausbaus und den Preisausblick halfen dabei, wichtige Elastizitäten einem Stresstest zu unterziehen und Annahmen zu verfeinern, wo veröffentlichte Daten fehlten.

Schreibtischforschung

Mordor-Analysten begannen mit maßgeblichen, frei verfügbaren Datensätzen wie den vierteljährlichen Kommunikationsmarktberichten von Ofcom, den Branchenkonten des Statistischen Amtes des Vereinigten Königreichs, den Grundsatzpapieren des Ministeriums für Wissenschaft, Innovation und Technologie sowie den Telekommunikationsindikatoren der ITU und der OECD. Diese liefern Abonnentenzahlen, Dienstleistungsmix und historische Ausgabenmuster. Unternehmensunterlagen auf Companies House, Investorenpräsentationen und sorgfältig geprüfte Pressemitteilungen erweitern das Finanzbild, während Konsultationsdokumente zur Politik regulatorische Kostentreiber aufzeigen. Ausgewählte kostenpflichtige Ressourcen, Dow Jones Factiva für Transaktionsflüsse und D&B Hoovers für Betreibersegmentaufteilungen, schließen kritische Lücken. Die oben zitierten Quellen veranschaulichen, ohne zu erschöpfen, die breite Evidenzbasis, die unsere Schreibtischarbeit unterstützt; viele weitere Materialien fließen in die Validierung und Klärung ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit geprüften Betreibereinnahmen, die auf Mordors Dienstleistungstaxonomie neu abgebildet und um Währung, Betreiber-zu-Betreiber-Eliminierungen und Mehrwertsteuer bereinigt werden. Diese Gesamtsummen werden dann durch selektive Bottom-up-Prüfungen bestätigt, stichprobenartige ARPU x aktive SIMs, Festbreitband-ARPU x Abonnentenleitungen und Turmmietsätze, um Unter- oder Überbewertungen zu kennzeichnen. Zu den Variablen, die das Modell antreiben, gehören die Breitbanddurchdringung der Haushalte, der 5G-Abonnentenanteil, die Glasfaser-bis-zum-Gebäude-Abdeckung, inflationsbereinigte gemischte ARPU-Trends, Spektrumgebührenverläufe und Unternehmens-IKT-Ausgabenindizes. Fünfjahresprognosen verwenden eine multivariate Regression, die den Umsatz mit diesen Indikatoren plus makroökonomischem BIP verknüpft, und eine Szenarioanalyse erfasst Politik- oder Fusionsschocks. Wo Kanalprüfungen Volumenlücken aufdecken, überbrückt eine durch Betreiberleitlinien gesteuerte Interpolation Diskontinuitäten vor der abschließenden Triangulation.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben durchlaufen Anomaliefilter, Varianzprüfungen gegenüber Ofcom- und ONS-Benchmarks und eine Überprüfung durch einen zweiten Analysten vor der Freigabe. Wir aktualisieren den Datensatz jährlich und lösen Zwischenrevisionen aus, wenn wesentliche Ereignisse, Tarifobergrenzen, größere Fusionen und Übernahmen sowie Spektrumauktionen die Ausgangsbasis verschieben. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die neueste geprüfte Sichtweise erhalten.

Warum Mordors UK-Telekommunikations-Ausgangsbasis das Vertrauen der Investoren verdient

Veröffentlichte Zahlen stimmen selten überein, da Herausgeber sich darin unterscheiden, welche Dienste sie zählen, wie weit Prognosen reichen und wie oft Eingaben aktualisiert werden.

Zu den wichtigsten Ursachen für Abweichungen gehören unterschiedliche Umfänge – einige schließen Gerätehardware oder globale Tochtergesellschaften ein –, Unterschiede bei den Währungsumrechnungspunkten, die Behandlung von Großhandels-Transitgebühren und die Aktualisierungshäufigkeit, die möglicherweise unterjährige regulatorische Änderungen ignoriert. Mordors disziplinierte Abbildung auf Dienstleistungsebene und die jährliche Abstimmung mit Betreibereinreichungen mildern diese Verzerrungen und geben Entscheidungsträgern einen ausgewogenen Anker.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 35,90 Mrd. USD (2024) | ||

| 130,49 Mrd. USD (2025) | Globale Unternehmensberatung A | Enthält Geräteverkäufe und ausgehendes Roaming; Währung über EMEA gemischt; keine Abstimmung mit Betreibereinreichungen |

| 66,60 Mrd. USD (2024) | Branchendatenfirma B | Verwendet regionale ARPU-Extrapolation und übersieht UK-Großhandelsausgleiche |

| 34,55 Mrd. USD (2024) | Regionale Unternehmensberatung C | Berichtet nur Einzelhandelsströme und lässt Zusammenschaltungs- und Mietleitungseinnahmen außer Acht |

Der Vergleich unterstreicht, dass wenn Umfangsdisziplin, Datenaktualität und duale Validierungspfade übereinstimmen – wie es bei Mordors Ansatz der Fall ist – die resultierende Ausgangsbasis sowohl transparent als auch wiederholbar ist und den Stakeholdern eine verlässliche Orientierung für strategische Entscheidungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UK Telecom MNO Markt im Jahr 2026?

Die Größe des UK Telecom MNO Marktes betrug im Jahr 2026 31,53 Milliarden USD mit einem CAGR-Ausblick von 3,24 % bis 2031.

Welcher Dienstleistungstyp führt beim Umsatz?

Daten- und Internetdienste hielten im Jahr 2025 55,87 % des UK Telecom MNO Marktanteils, angetrieben durch steigenden Video- und Cloud-Gaming-Datenverkehr.

Welches Segment wächst am schnellsten?

IoT- und M2M-Dienste sollen bis 2031 mit einem CAGR von 4,42 % wachsen, da Smart-Meter-Ausrollungen und die Einführung vernetzter Geräte sich beschleunigen.

Wie wird die Unternehmensnachfrage das Wachstum prägen?

Private 5G-Netze und Netzwerk-Slicing-Garantien für Fertigung und Gesundheitswesen treiben das Unternehmenssegment mit einem CAGR von 3,66 % an.

Welche Auswirkungen hat die Vodafone-Three-Fusion?

Die Fusion schuf den größten Betreiber mit 28,8 Millionen Kunden und verpflichtete 11 Milliarden GBP zur Verdichtung des 5G-Netzes, was Kapazität und Skaleneffekte verbessert.

Warum sind Energiekosten ein Hemmnis?

Spektrumgebühren und ein Anstieg der Stromtarife um 15–20 % in den Jahren 2024–2025 erhöhten die Betriebskosten und drückten die EBITDA-Margen der Betreiber mit veralteter Infrastruktur.

Seite zuletzt aktualisiert am: