Globaler Telekommunikationskabelmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

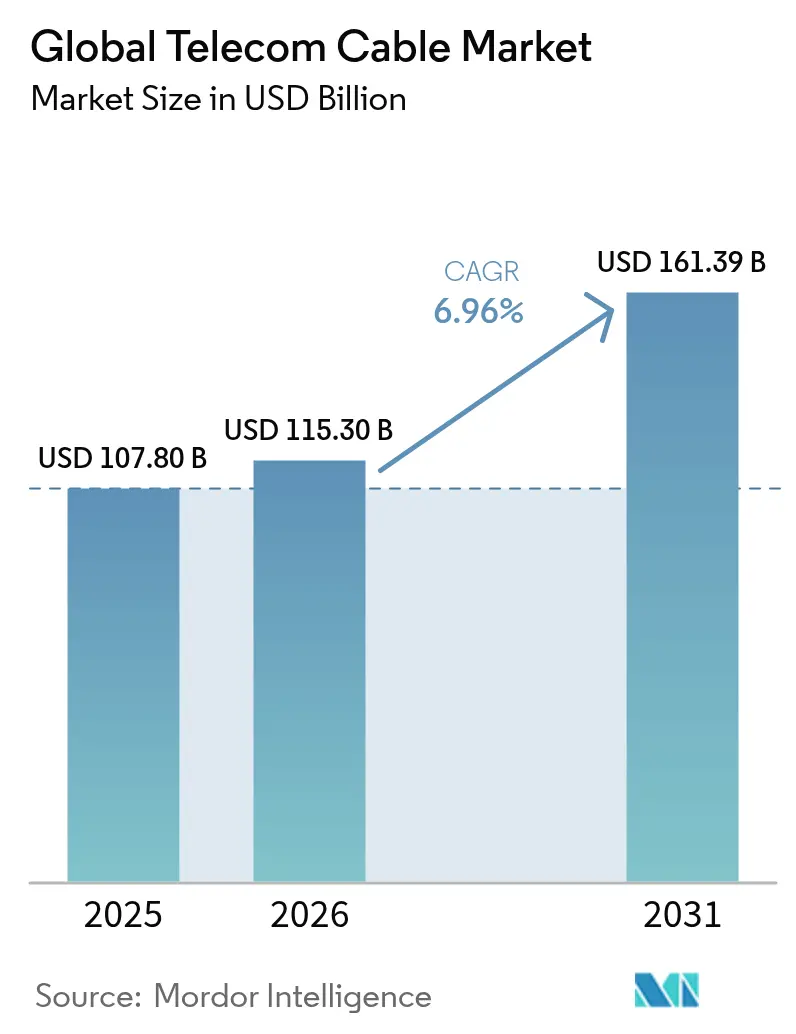

| �Ѳ�����ٲ���öß�� (2026) | 115.3 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 161.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.96% CAGR |

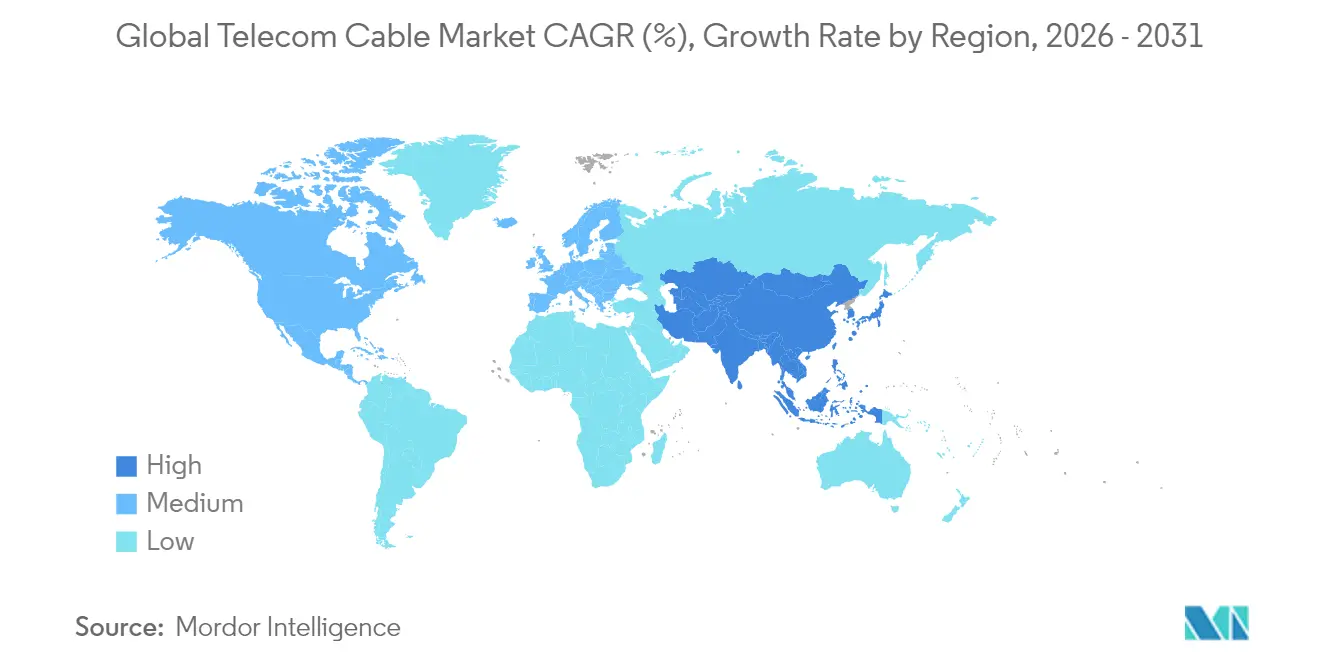

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

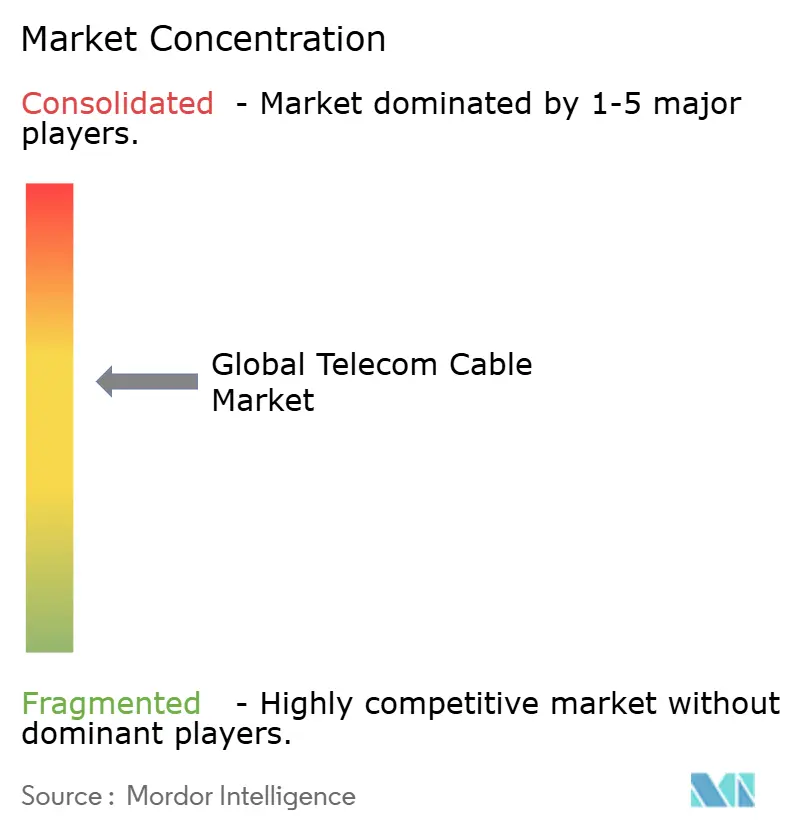

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Telekommunikationskabelmarkt Analyse von ���ϲ�����

Die globale Telekommunikationskabelmarkt-Größe wird im Jahr 2026 auf 115,3 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 107,80 Milliarden USD, mit Prognosen für 2031 von 161,39 Milliarden USD, bei einem CAGR von 6,96 % im Zeitraum 2026–2031.

Eine gesunde Nachfrage resultiert aus dem unaufhörlichen Bandbreitenwachstum, das mit der Verarbeitung künstlicher Intelligenz, der Verdichtung des 5G-Versorgungsgebiets und der Expansion hyperscalefähiger Rechenzentren verbunden ist. Betreiber stellen das veraltete Kupfernetz schrittweise ab und beschleunigen den Glasfaserausbau, auch wenn die Kapitalintensität steigt. Private Unterseenetzwerke, die von Hyperscalern in Auftrag gegeben wurden, bilden eine weitere Wachstumssäule, während Förderprogramme für Breitband im ländlichen Raum in Nordamerika und Europa eine langfristige Nachfrage ankurbeln. Gleichzeitig bremsen Kostensteigerungen bei unterirdischen Tiefbauarbeiten und der Mangel an Fachkräften das kurzfristige Tempo, was Unternehmen dazu zwingt, innovative Verlegetechniken und Automatisierung voranzutreiben.

Wichtigste Erkenntnisse des Berichts

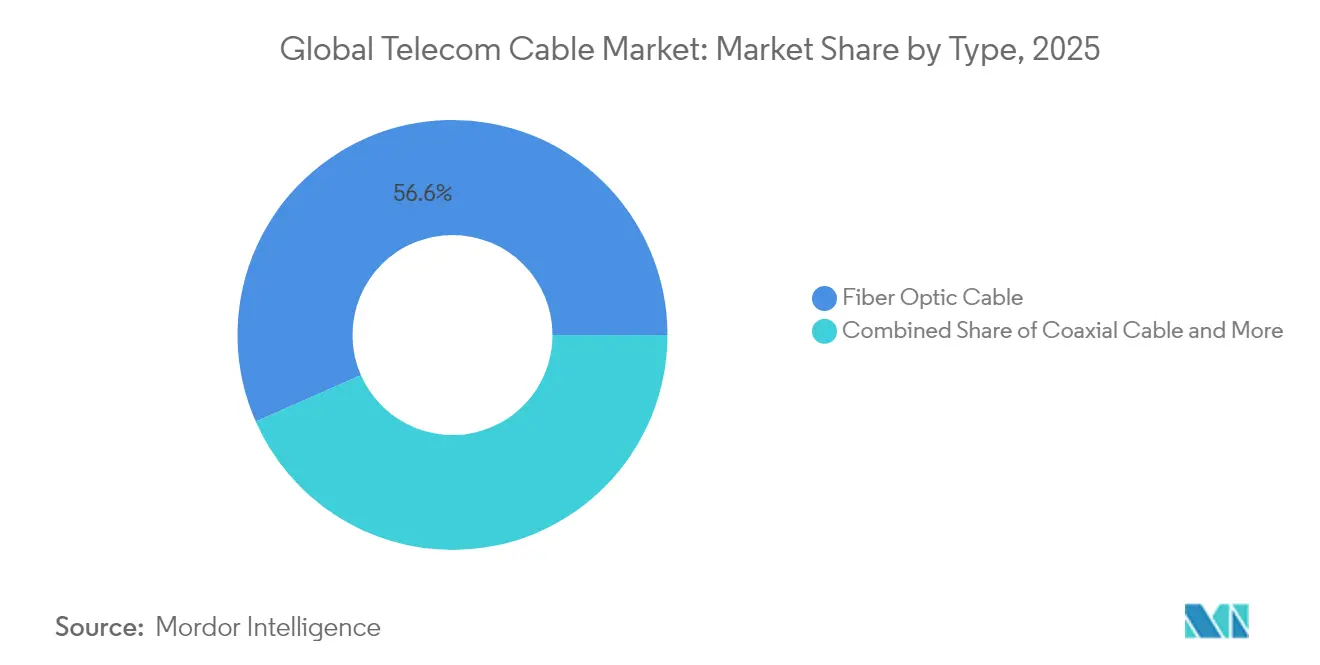

- Nach Produkttyp führten Glasfaserkabel mit einem Umsatzanteil von 56,60 % im Jahr 2025; Koaxialkabel belegten den 2. Platz, doch Glasfaser schreitet mit einem CAGR von 8,63 % bis 2031 voran.

- Nach Anwendung erfassten Kern- und Zugangsnetze 45,55 % der Telekommunikationskabelmarkt-Größe im Jahr 2025; Rechenzentrum- und verteilte Cloud-Infrastruktur wächst mit einem CAGR von 7,48 % bis 2031 am schnellsten.

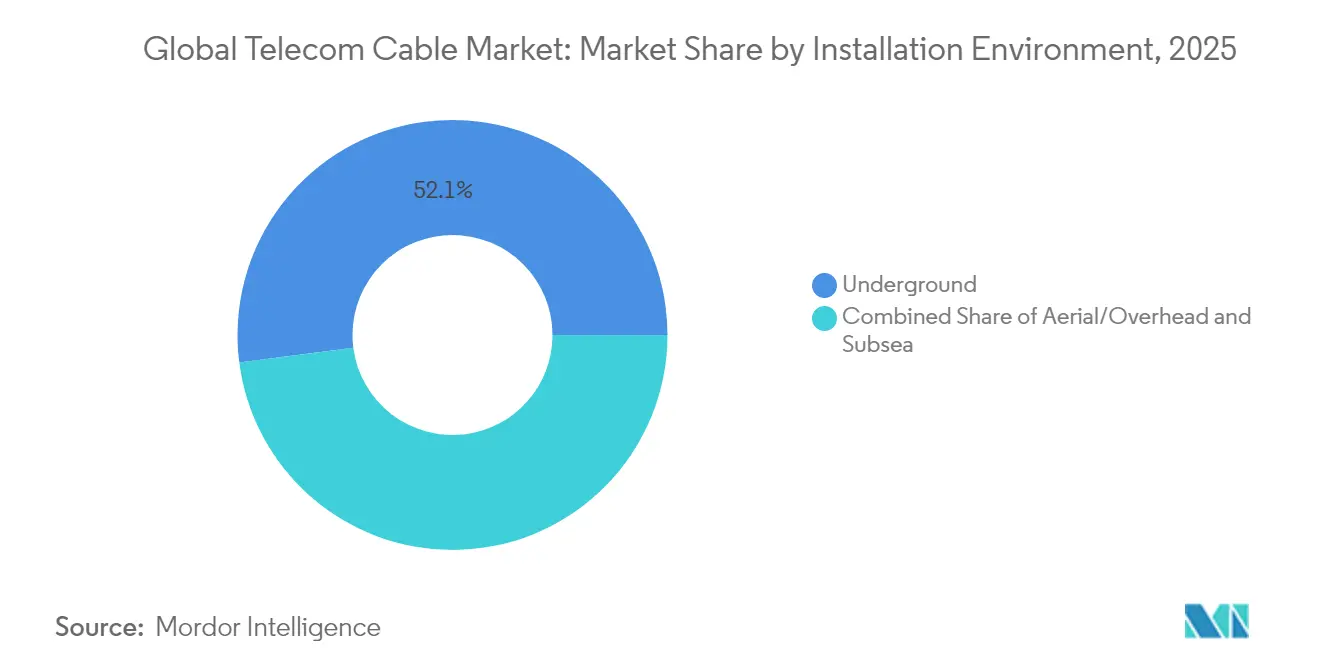

- Nach Installationsumgebung hielten unterirdische Verlegungen 52,05 % des Telekommunikationskabelmarkt-Anteils im Jahr 2025, während unterseeische Systeme den schnellsten CAGR von 7,99 % verzeichneten.

- Nach Endverbraucher beanspruchten Telekommunikationsbetreiber im Jahr 2025 einen Anteil von 58,90 %; Hyperscaler und Cloud-Anbieter verzeichneten den höchsten CAGR von 7,18 %.

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 47,10 % im Jahr 2025 und wird mit einem CAGR von 7,75 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Telekommunikationskabelmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Backhaul-Anstieg und Verdichtungsbedarf | +1.80% | Global, APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bandbreitenboom bei der Hyperscale-Rechenzentrum-Interkonnektivität | +1.50% | Global, konzentriert in Nordamerika, Europa, APAC | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Breitbandausbauprogramme | +1.20% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| IoT und Ausbreitung der Smart-City-Konnektivität | +0.80% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

5G-Backhaul-Anstieg und Verdichtungsbedarf

Chinas 4,4 Millionen aktive 5G-Standorte erfordern jeweils eine weitaus dichtere Glasfaserverkabelung als 4G-Masten, und vergleichbare Verdichtungswellen vollziehen sich bei Verizon, NTT Docomo und Reliance Jio. Betreiber setzen auf Cloud-RAN-Architekturen, bei denen Basisband-Einheiten zentralisiert werden, was die Anzahl der Glasfaserstränge pro Standort weiter vervielfacht. Von NTT demonstrierte Mehrkern-Glasfasern mit 455 Tbps über 1.017 km unterstreichen den technologischen Pfad, der erforderlich ist, um den mobilen Datenverkehr zu bewältigen[1]NTT Corporation, "Mehrkern-Glasfaser bricht 455-Tbps-Rekord," ntt.com.

Bandbreitenboom bei der Hyperscale-Rechenzentrum-Interkonnektivität

GPU-Cluster, die für das Training künstlicher Intelligenz genutzt werden, tauschen massive Datensätze aus, die die bisherigen 100-G-Verbindungen überlasten. Metas Projekt Waterworth und Cornings 1,6T-Komponenten-Roadmap verdeutlichen, wie die Nachfrage auf vollständig neue Kabelgeometrien übergreift, einschließlich Mehrkern-Glasfaserdesigns, die 800G und darüber hinaus unterstützen können.

Staatlich finanzierte Breitbandausbauprogramme

Das BEAD-Programm in den Vereinigten Staaten im Wert von 42,45 Milliarden USD und das EU-Programm Digitales Jahrzehnt schreiben beide Gigabit-Ziele vor, die eine Glasfaserverbindung bis zu jedem Ort erfordern. Vorschriften zur inländischen Beschaffung veranlassen Hersteller wie Prysmian zur Erweiterung ihrer Werke in Tennessee und North Carolina, während Ausbildungsprogramme darauf abzielen, den Fachkräftemangel zu mindern.

IoT und Ausbreitung der Smart-City-Konnektivität

Kommunen errichten randverdichtete Netzwerke, die Kameras, Verkehrssensoren und Versorgungszähler miteinander verbinden. Projekte in Morrow, Georgia, und Cambridge, England, zeigen, wie Smart-City-Glasfasernetze alles von öffentlichem WLAN bis hin zu Echtzeit-Telemetrie bewältigen. Unternehmens-Campusse replizieren das Modell und verwenden Glasfaser-bis-zur-Edge-Topologien, um Belegungssensoren und Gebäudeautomation zu versorgen.

Analyse der Hemmniswirkung*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterirdische Verlegung kostet zwei- bis dreimal mehr als Freileitung | -1.10% | Global, akut in dichten Stadtgebieten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel verzögert Ausbauprogramme | -0.90% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Unterirdische Verlegung kostet zwei- bis dreimal mehr als Freileitungsalternativen

Die mittleren Kosten für unterirdische Verlegung betragen jetzt 18,25 USD pro Fuß gegenüber 6,55 USD für Freileitungen, wobei der Arbeitsaufwand bis zu 80 % der Grabenarbeitskosten ausmacht. Felsiges Gelände oder innerstädtische Leitungsüberlastung treibt die Kosten auf über 20 USD pro Fuß, was Betreiber dazu zwingt, Projekte zu verschieben oder auf Mikrotrenching umzuschwenken, wo es die Regulierungsbehörden erlauben.

Fachkräftemangel verzögert den Glasfaserausbau

Zehntausende von Glasfaserspleißern, Leitungsmontagen und Netzwerkingenieuren fehlen trotz Rekordlohnangeboten in den Belegschaften. Ausbildungskonsortien in 23 US-Bundesstaaten sowie AT&T-Corning-Akademien weiten sich aus, doch die Ausbildungskapazitäten hinken der kurzfristigen Nachfrage hinterher. Die Lücke erhöht die Projektbudgets und verlängert die Lieferzeiträume, insbesondere für ländliche Ausbauprojekte im Rahmen von BEAD[2]Fiber Broadband Association, "Arbeitskräfteinitiative wird auf 23 Bundesstaaten ausgeweitet," lightwaveonline.com.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Dominanz der Glasfaser nimmt zu

Glasfaserlösungen erfassten im Jahr 2025 56,60 % des Telekommunikationskabelmarkt-Anteils und schreiten mit einem CAGR von 8,63 % bis 2031 voran. Lieferanten stützen sich auf physikalische Gesetze: Glas kann Terabit über Kilometer ohne Repeater transportieren – eine Leistung, die Kupfer nicht erbringen kann. Hochdichte Designs wie Prysmians 864-Faser-Sirocco-Extreme erreichen 11,5 Fasern pro Quadratmillimeter und ermöglichen es Betreibern, Kapazitäten in bestehende Kabelkanäle zu integrieren.

Koaxial- und Twisted-Pair-Abschnitte des Telekommunikationskabelmarkts bedienen weiterhin Hybrid-Glasfaser-Koax-Netze und Nischen-PoE+-Anwendungen, doch ihre Relevanz schwindet, da Unternehmen auf rein optische LANs umstellen. Verbundkabel, die Stromleiter mit Glasfasersträngen vereinen, sind eine Übergangstechnologie, die Gebäudeautomations-Upgrades erleichtert und gleichzeitig veraltete Endpunkte erhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Rechenzentren treiben Innovation voran

Kern- und Zugangsnetze machten im Jahr 2025 45,55 % der Telekommunikationskabelmarkt-Größe aus, was jahrzehntelange Investitionen der Betreiber widerspiegelt. Rechenzentrum- und verteilte Cloud-Interkonnekte sind jedoch das am schnellsten wachsende Segment mit einem CAGR von 7,48 % bis 2031. KI-Cluster erfordern Topologien, bei denen jede Server-GPU andere mit 800G- oder 1,6T-Geschwindigkeiten erreichen muss, was Mehrkern- und Hohlkern-Glasfaser-Versuche von China Telecom und ZTE in die Vorserienproduktion treibt.

Video-Rundfunk und CATV verbrauchen weiterhin Bandbreite, da sich 4K- und 8K-Streams verbreiten, aber das Wachstum ist im Vergleich zum hyperscale- und unternehmensweiten KI-Bedarf gedämpft. Campus-LANs schwenken ebenfalls auf Glasfaser um, dank reduzierter elektromagnetischer Störungen und vereinfachter Wege für konvergente Gebäudesysteme.

Nach Installationsumgebung: Unterseeischer Aufschwung spiegelt KI-Investitionen wider

Unterirdische Anlagen behielten 52,05 % des Umsatzes im Jahr 2025, angetrieben durch städtische Vorschriften und Wetterbeständigkeit. Doch unterseeische Netze werden am schnellsten wachsen, mit einem CAGR von 7,99 %, da Hyperscaler private transkontinentale Systeme verlegen, die Träger umgehen und Routen für maschinelle Lernreplikationszyklen anpassen. Metas jüngstes Pazifik-Kabel exemplifiziert den Wandel und koppelt 24 Glasfaserpaare mit Raumdivisions-Multiplexing-Verstärkern.

Freileitungsverlegungen bleiben für kostenempfindliche ländliche Strecken unverzichtbar, insbesondere entlang Nordamerikas Maisanbaugebiets und Indiens halbstädtischer Korridore, wo Masten vorhanden sind und Grabenrechte rar sind. Vorfälle wie der Rotmeer-Kabelbruch, der 90 % des Europa-Asien-Verkehrs unterbrach, unterstreichen den strategischen Wert und die Anfälligkeit unterseeischer Korridore.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Hyperscaler-Transformation

Telekommunikationsbetreiber kauften im Jahr 2025 noch 58,90 % der Kabel, aber Hyperscaler und Cloud-Anbieter verzeichnen den schnellsten CAGR von 7,18 %. Große Anbieter wie Google und Microsoft verhandeln zunehmend direkt mit Herstellern über benutzerdefinierte Ribbon-Anzahlen und maßgeschneiderte Dämpfungsspezifikationen. Die Antwort der Betreiber umfasst Fusionen und den Erwerb von Glasfaser-Assets – wie Verizons Frontier-Übernahme zur Stärkung von Größe und Verhandlungsmacht.

Behörden und Versorgungsunternehmen halten eine stabile Nachfrage aufrecht, da sie Netze und kommunale Dienste digitalisieren. Verteidigungsverträge, wie Verizons 5G-Rollout auf mehreren Militärbasen, stellen strenge Cybersicherheits- und Robustheitskriterien, die nur ein enger Kreis von Lieferanten erfüllen kann.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 47,10 % des Telekommunikationskabelmarkt-Anteils und wird voraussichtlich bis 2031 einen CAGR von 7,75 % erzielen, gestützt durch Chinas geplante zusätzliche 4,5 Millionen 5G-Makrozellen für 2025 und Indiens Welle beim Rechenzentrumsbau. Japans NTT setzt weiterhin Pionierarbeit bei Mehrkern-Glasfasern fort, sichert nationale Kapazitätsgewinne und exportiert Patente an Verbündete. Regionale Fertigungscluster in Shenzhen, Guangzhou und Hsinchu festigen die Skalierungsvorteile der Asien-Pazifik-Region weiter.

Nordamerika belegt den zweiten Platz, angetrieben durch BEAD-Subventionen und Hyperscaler-Ausgaben. Betreiber streben bis 2025 30 Millionen neue Glasfaseranschlüsse an, während die Private-Equity-Finanzierung von Middle-Mile-Routen im Mittleren Westen die Fernübertragungsnachfrage unterstützt. Grenzüberschreitende Systeme wie C3ntros Tikva-Netzwerk stärken die US-Mexiko-Integration und unterstützen latenzsensible Fintech- und Inhaltsanwendungen.

Europa zeigt uneinheitliche Fortschritte: Frankreich und Spanien übertreffen eine FTTH-Übernahmequote von 60 %, während Deutschland unter 30 % liegt und zusätzliche Ausgaben von 44,3 Milliarden EUR erfordert. Antidumpingzölle auf indische Kabelimporte erhöhen die Kosten, schützen aber einheimische Unternehmen. Verkehrsumleitungen rund um die Ostsee und das Mittelmeer unterstreichen die geopolitische Sensibilität und fördern redundante Kabellandestationen in Portugal und Griechenland.

Wettbewerbslandschaft

Der Telekommunikationskabelmarkt weist eine moderate Konsolidierung auf. Die fünf führenden Gruppen – Prysmian, Corning, CommScope, Fujikura und Nexans – haben eine bedeutende Präsenz auf dem Markt. Ihre vertikale Integration, von der optischen Vorformziehung bis zum fertigen Kabel, bietet Kostenhebel und kurze Lieferzeiten. Prysmians Offshore-Netzwerk-Auftrag von Amprion im Wert von 5 Milliarden EUR und Cornings KI-gestütztes Nachfrageplanungssystem zeigen ihre Führungspositionen.

Asiatische Herausforderer wie Hengtong und ZTT konkurrieren aggressiv über Preis und schnelle Innovationszyklen und setzen die Margen bei handelsgängiger Einzel-Modus-Glasfaser unter Druck. Westliche Käufer bei sicherheitssensiblen Projekten bevorzugen dennoch etablierte Hersteller mit langer Compliance-Historie. Patentanmeldungen für Mehrkern-, rollbare Ribbon- und biegeunempfindliche Designs erreichten 2025 Rekordniveaus, was auf kontinuierliche Differenzierung hindeutet.

Zu den strategischen Maßnahmen gehören die Lokalisierung von Fertigungsstandorten – Beldens neues 27.870 Quadratmeter großes Glasfaser-Hub in Tucson – sowie Automatisierung, wobei Prysmian robotergestützte Ribbon-Stapler einsetzt. Allianzen zwischen Kabelherstellern und Cloud-Unternehmen vertiefen sich; STLs Partnerschaft mit Lumos beschleunigt BEAD-konforme Anschlüsse in der US-Mittelatlantikregion.

Globale Telekommunikationskabel-Branchenführer

Sumitomo Electric Industries, Ltd.

Prysmian Group

Fujikura Ltd.

Furukawa Electric Co.

Leoni AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: C3ntro Telecom stellte die 2.500 km lange Tikva-Route vor, die die Vereinigten Staaten und Mexiko verbindet und die grenzüberschreitende Kapazität erhöht.

- Februar 2025: Prysmian stellte das Sirocco-Extreme-864f-Mikrokanalrohr-Kabel mit einer Dichte von 11,5 Fasern/mm² vor.

- Dezember 2024: Prysmian veröffentlichte EcoSpan-FlexRibbon-Breitbandkabel für den ländlichen Raum mit einer Spannweite von 91 Metern zwischen Masten.

- September 2024: CommScope präsentierte den All-in-One-Schrank und das 36-Faser-Flachkabel und gewann den Diamond-Technology-Preis.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet Telekommunikationskabel als speziell angefertigte Glasfaser-, Koaxial-, Twisted-Pair- und hybride Glasfaser-Koax-Leitungen, die Sprach-, Daten- oder Videodatenverkehr über Langstrecken-, Metro-, Zugangs- und Rechenzentrums-Verbindungsnetze übertragen.

Ausschluss vom Geltungsbereich: Patchkabel für den Hausgebrauch und kurze geräteinterne Steckbrücken fallen nicht in unseren Geltungsbereich.

Überblick über die Segmentierung

- Nach Typ

- Glasfaserkabel

- Koaxialkabel

- Twisted-Pair-Kabel

- Hybrid-Fiber-Coax (HFC)

- Nach Anwendung

- Telekommunikations-Kern- und Zugangsnetze

- Rechenzentren und DCI

- CATV und Rundfunk

- Unternehmens-/Campus-LAN

- Sonstiges (Verteidigung, Öl und Gas, Energie)

- Nach Installationsumgebung

- Unterirdisch

- Freileitung

- Unterseeisch

- Nach Endverbraucherbranche

- Telekommunikationsbetreiber

- Hyperscaler und Cloud-Anbieter

- KMU

- Behörden und Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Netzplaner bei Tier-1-Telekommunikationsunternehmen, Beschaffungsleiter bei Kabelherstellern, Backhaul-Auftragnehmer, Rechenzentrumsingenieure und regionale Regulierungsbehörden im asiatisch-pazifischen Raum, in Nordamerika, Europa und im Nahen Osten. Diese Gespräche bestätigen Bereitstellungsraten, Preisstreuung und anstehende Projektpipelines und füllen Lücken, die reine Schreibtischarbeit offen lässt.

Desk Research

Wir beginnen mit weithin vertrauenswürdigen öffentlichen Quellen wie den Telekommunikationsindikatoren der ITU, den Unterseekabelkarten von TeleGeography, den FCC- und Ofcom-Bereitstellungsunterlagen, den Handelsdaten von Eurostat und den regionalen Glasfaserverbänden, die es unserem Team ermöglichen, das Wachstum von Streckenkilometern, die Importmengen und die regulatorischen Auslöser zu bewerten. Unternehmensberichte, vierteljährliche Telefonkonferenzen, Investorendecks und Ankündigungen großer Netzbetreiber zum Ausbau von Glasfaserkabeln liefern Anhaltspunkte für Lieferungen und durchschnittliche Verkaufspreise. Wenn tiefer gehende Informationen benötigt werden, greifen unsere Analysten auf D&B Hoovers für die Finanzdaten von Lieferanten und Dow Jones Factiva für Geschäftsströme und Kostentrends zurück. Die aufgeführten Quellen veranschaulichen unsere Eingaben; viele zusätzliche Referenzen wurden geprüft, um die Zahlen zu validieren und zu klären.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir wenden eine Top-Down-Methode an, bei der wir die Nachfrage aus den Kilometern aktiver Glasfaserstrecken, der Koax-Anlagendichte und dem neuen 5G-Backhaul-Bedarf für Basisstationen rekonstruieren und dann die Gesamtzahlen mit den stichprobenartig erhobenen Umsätzen der Anbieter (ASP × Volumen) und den Audits der Vertriebskanäle abgleichen. Zu den Schlüsselvariablen gehören die Hinzufügung von 5G-Zellstandorten, Investitionen in Hyperscale-Rechenzentren, verlegte Unterseekabelkilometer, Kupfer- und Siliziumdioxid-Preisindizes sowie Verschiebungen bei der Breitbanddurchdringung. Eine ARIMA-basierte Prognose, die durch Szenarioanalyse und Expertenkonsens auf ihre Belastbarkeit geprüft wurde, prognostiziert Werte aus dem Basisjahr. Lücken in den Bottom-up-Inputs werden mit regionalen Penetrationsproxies überbrückt, die anschließend durch Primärkontakte erneut validiert werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden vor der Freigabe durch die leitenden Analysten einer Abweichungsprüfung anhand von externen Versand-, Handels- und Investitionssignalen unterzogen. Wir aktualisieren das Modell alle zwölf Monate und geben Zwischenrevisionen heraus, wenn sich die Nachfrageannahmen aufgrund von wichtigen Ereignissen, wichtiger politischer Finanzierung oder großflächigen Ausfällen ändern. Vor jeder Lieferung an den Kunden wird eine abschließende Sinnesprüfung durchgeführt, um sicherzustellen, dass die Nutzer die aktuellsten Informationen erhalten.

Warum unsere Telecom Cable Baseline für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Kabeltypen, Installationsumgebungen oder Preiskonventionen wählen und die Zahlen in unterschiedlichen Zeitabständen aktualisieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören engere Bereiche, die Verbindungen zu Rechenzentren ausschließen, aggressive oder konservative ASP-Prognosen und ältere Währungsumrechnungen, die die jüngsten Kostenschwankungen bei Kupfer- und Glasfaserkabeln verdecken. Unsere Analysten legen die Definitionen frühzeitig fest, mischen Echtzeit-Primärprüfungen mit transparenten Variablen und aktualisieren sie jährlich, so dass die Grundlinie von Mordor ausgewogen und wiederholbar bleibt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 107,8 MRD. USD (2025) | ���ϲ����� | - |

| USD 56,05 B (2024) | Regionale Beratung A | Ohne Unterseekabel und unter Verwendung historischer ASPs, was zu einem niedrigeren Wert führt. |

| 52,9 MRD. USD (2024) | Globale Unternehmensberatung B | Lässt die Hyperscaler-Nachfrage außer Acht und modelliert nur die Ausgaben von Telekommunikationsunternehmen. |

| USD 51,98 B (2024) | Fachzeitschrift C | Er wendet jedes Jahr einen konservativen Preisrückgang von 3 % für Fasern an und verfügt über keine regionalen Gegenkontrollen. |

Kurz gesagt, durch die frühzeitige Festlegung des Umfangs, die Triangulation von Zahlen durch Netzwerkstatistiken und Lieferantensignale und die Aktualisierung in einem strengen Zyklus liefert ���ϲ����� einen zuverlässigen Ausgangspunkt für Strategie- und Investitionsentscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Telekommunikationskabelmarkts?

Der Telekommunikationskabelmarkt wird im Jahr 2026 auf 115,3 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 6,96 % einen Wert von 161,39 Milliarden USD erreichen.

Welcher Kabeltyp wächst am schnellsten?

Glasfaserkabel führen das Wachstum mit einem CAGR von 8,63 % an und halten 56,60 % des Umsatzes im Jahr 2025.

Wie groß ist der Marktanteil der Hyperscaler heute?

Hyperscaler und Cloud-Anbieter sind die am schnellsten wachsende Endverbrauchergruppe und expandieren mit einem CAGR von 7,18 %, liegen aber noch hinter dem Anteil der Telekommunikationsbetreiber von 58,90 %.

Warum beschleunigen sich die Verlegungen unterseeischer Kabel?

Private Unterseesysteme, die von Hyperscalern gebaut werden, unterstützen globale KI-Cluster und treiben einen CAGR von 7,99 % bei unterseeischen Installationen an.

Welche Region dominiert die globale Nachfrage?

Asien-Pazifik macht im Jahr 2025 47,10 % des Marktumsatzes aus und wird bis 2031 mit einem CAGR von 7,75 % wachsen.

Was ist die größte Kostenherausforderung beim Glasfaserausbau?

Unterirdische Bauarbeiten kosten im Durchschnitt 18,25 USD pro Fuß – rund das Dreifache der Kosten für Freileitungen –, was Tiefbauarbeiten zur größten Ausgabenkomponente macht.

Seite zuletzt aktualisiert am: