Größe und Marktanteil des nordamerikanischen Draht- und Kabelmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

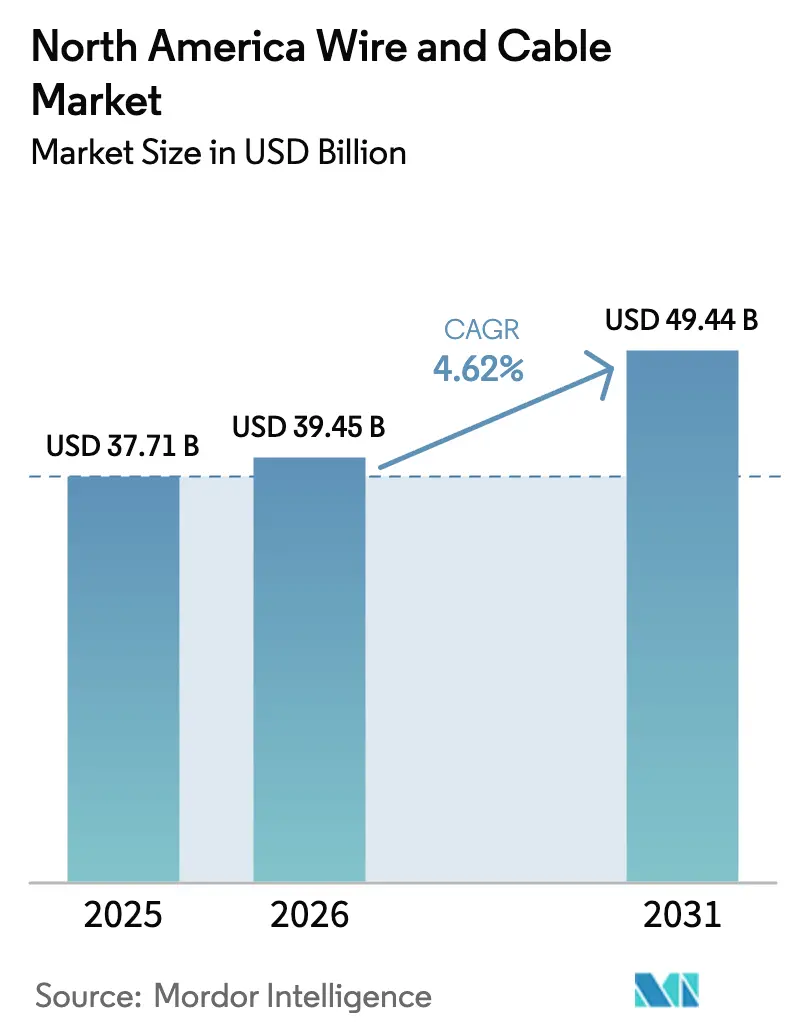

| Marktgröße im Basisjahr (2025) | 37.71 Milliarden US-Dollar |

| Marktgröße (2026) | 39.45 Milliarden US-Dollar |

| Marktgröße (2031) | 49.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des nordamerikanischen Draht- und Kabelmarkts von ���ϲ�����

Die Größe des nordamerikanischen Draht- und Kabelmarkts wird voraussichtlich von USD 37,71 Milliarden im Jahr 2025 auf USD 39,45 Milliarden im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 4,62 % über den Zeitraum 2026–2031 USD 49,44 Milliarden erreichen. Diese Expansion spiegelt die sich beschleunigenden Netzmoderunisierungsprogramme wider, die durch das Bipartisan Infrastructure Law finanziert werden, sowie einen Anstieg bei Netzanbindungen für erneuerbare Energien und den Bau von Hyperscale-Rechenzentren, die gemeinsam mehrjährige Beschaffungspipelines für regionale Hersteller begründen. Versorgungsunternehmen verlagern ihre Beschaffungsprioritäten in Richtung Lieferkettenresilienz anstelle des günstigsten Angebots und schaffen damit Anreize für inländische Kapazitätserweiterungen im Rahmen der Buy-America-Inhaltsgrenzwerte.[1]U.S. Energieministerium, „Bewertung von Strombeschaffungsoptionen für Bundesbehörden,” ENERGY.GOV Verbundkernleiter, hochdichte Faserdesigns und hybride Strom-Daten-Kabel gewinnen an Bedeutung, da Versorgungsunternehmen und Rechenzentrumsbetreiber eine höhere Stromtragfähigkeit und integrierte Überwachungsfunktionen anstreben. Gleichzeitig veranlassen Kupferpreisvolatilität und Fachkräftemangel die Hersteller dazu, dynamische Preisklauseln einzuführen und in Automatisierung zu investieren, um Margen zu schützen und Lieferpläne aufrechtzuerhalten.

Wesentliche Erkenntnisse des Berichts

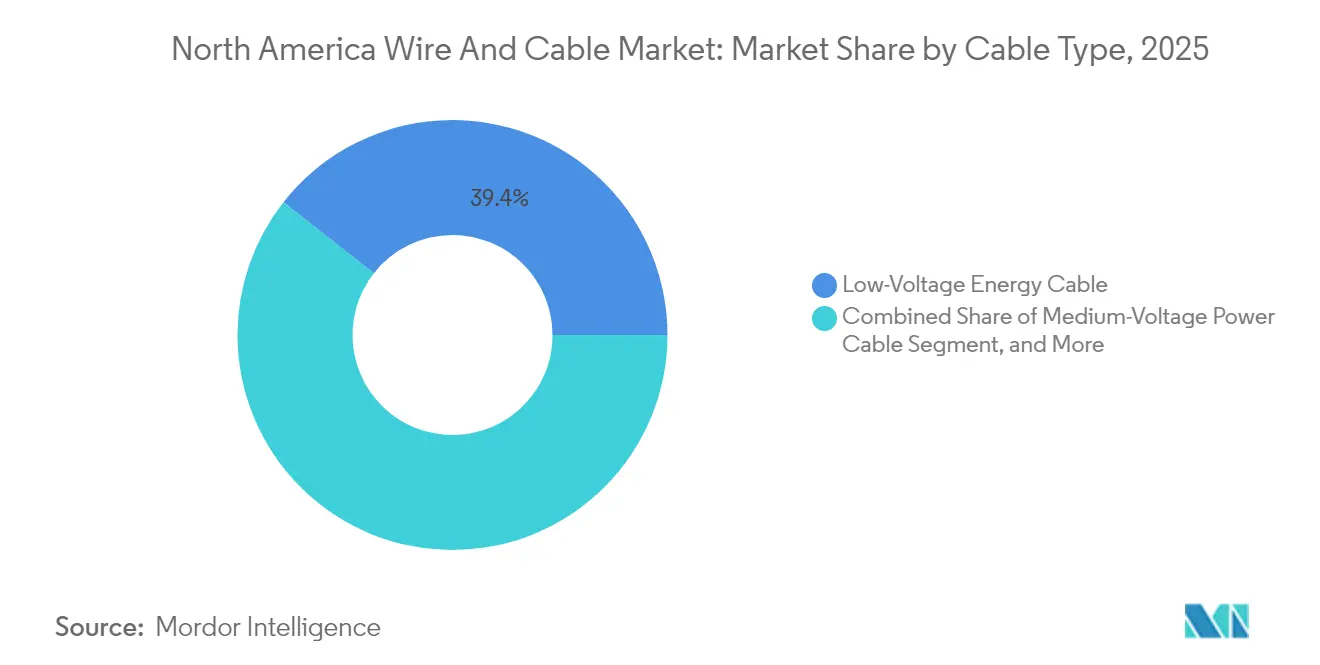

- Nach Kabeltyp führten Niederspannungs-Energiekabel im Jahr 2025 mit einem Umsatzanteil von 39,40 % am nordamerikanischen Draht- und Kabelmarkt, während Glasfaservarianten voraussichtlich die schnellste CAGR von 6,12 % bis 2031 verzeichnen werden.

- Nach Nennspannung entfiel auf die Klasse < 1 kV im Jahr 2025 ein Anteil von 42,30 % am nordamerikanischen Draht- und Kabelmarkt; das Segment 36–69 kV wird voraussichtlich die höchste CAGR von 6,03 % bis 2031 aufweisen.

- Nach Installationsart dominierten Freileitungen im Jahr 2025 mit einem Anteil von 48,20 % am nordamerikanischen Draht- und Kabelmarkt, während Unterwasserprojekte voraussichtlich mit einer CAGR von 5,86 % über denselben Zeitraum wachsen werden.

- Nach Leitermaterial hielt Kupfer im Jahr 2025 einen Anteil von 52,70 % am nordamerikanischen Draht- und Kabelmarkt, während Verbund-/Hochfestkerndesigns auf eine CAGR von 5,57 % bis 2031 zusteuern.

- Nach Endverbraucherbranche trug das Bauwesen im Jahr 2025 mit einem Anteil von 30,30 % zum nordamerikanischen Draht- und Kabelmarkt bei; Telekommunikation und Rechenzentren werden voraussichtlich eine CAGR von 5,99 % bis 2031 erreichen.

- Nach Land erzielte die Vereinigten Staaten im Jahr 2025 82,10 % des Umsatzes am nordamerikanischen Draht- und Kabelmarkt, und Mexiko soll mit einer CAGR von 5,68 % bis 2031 am schnellsten wachsen.

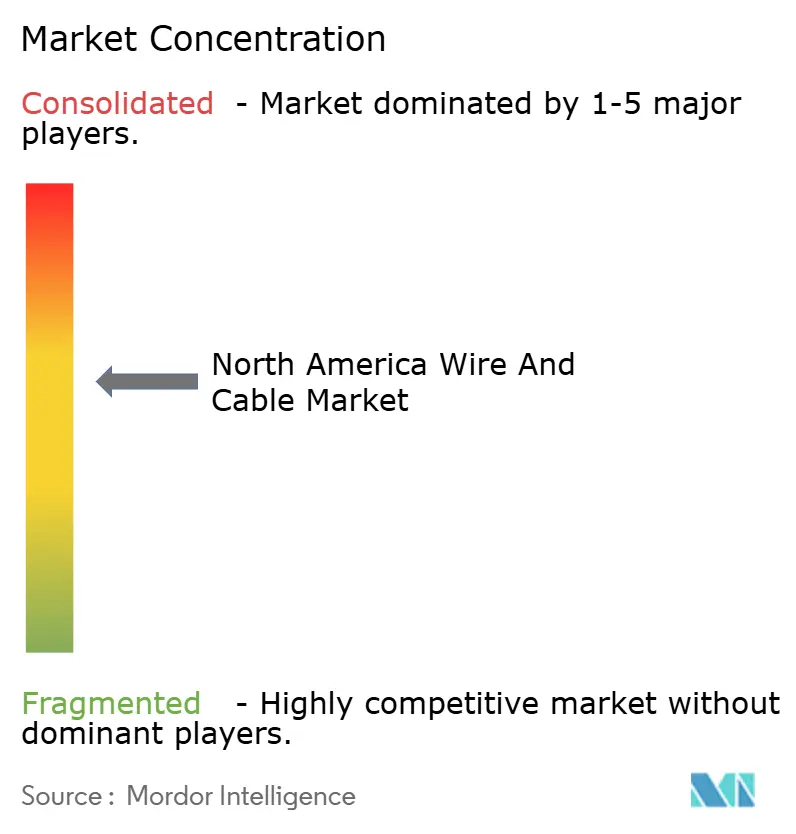

- Prysmian, Southwire und CommScope hielten zusammen rund 46 % der Lieferungen im Jahr 2024, was eine moderate Marktkonzentration unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im nordamerikanischen Draht- und Kabelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in die Infrastrukturmodernisierung | +1.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von Smart-Grid- und Netzhärtungsmaßnahmen | +0.9% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Anstieg der Kabelnachfrage für erneuerbare Energien im Versorgungsmaßstab | +0.8% | Vereinigte Staaten, Mexiko | Mittelfristig (2–4 Jahre) |

| Ausbau von Edge-Rechenzentren und Hyperscale-Glasfaserinfrastruktur | +0.7% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| „Buy-America”-Beschaffungsklauseln im Bipartisan Infrastructure Law | +0.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| HVDC-Erdkabelverbindungen für Offshore-Windparks | +0.3% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausgaben für Infrastrukturmodernisierung

Eine dedizierte Bundesmittelzuweisung von USD 65 Milliarden für Netzaufrüstungen beschleunigt den Ersatz alternder Leiter durch fortschrittliche Aluminium-Verbund- und Hochtemperaturdesigns, während USD 2,5 Milliarden an Resilienzförderungen die Präferenzen der Versorgungsunternehmen in Richtung unterirdischer Trassen und feuerfester Isolierung verschoben haben.[2]U.S. Energieministerium, „Energie- und Projektbeschaffungsentwicklungsdienste,” ENERGY.GOV Inlandsinhaltklauseln garantieren einheimischen Herstellern eine nachhaltige Auftragsplanung und ermöglichen es den Werken, mit höheren Anlagenauslastungsraten zu arbeiten. Kommunale Versorgungsunternehmen und ländliche Genossenschaften nutzen zudem leistungsvertragsbasierte Rahmenwerke, die Planungs-, Bau- und Wartungsleistungen bündeln und Projektvorlaufzeiten auf Zwei-Jahres-Budgetzyklen verkürzen.

Ausbau von Smart-Grid- und Netzhärtungsmaßnahmen

Versorgungsunternehmen, die glasfaserbasierte Temperaturmessstränge entlang von Verteilungsleitungen erproben, erhalten Echtzeit-Ampazitätsdaten, wodurch kostspielige Neubeileiterungen aufgeschoben und das Waldbrandrisiko reduziert werden; Minnesotas Einsatz veranschaulicht das Konzept. Parallele Netzhärtungsbudgets, wie PG&Es jährliche Ausgaben von USD 6 Milliarden, lenken die Nachfrage in Richtung isolierter Baumdraht- und abgedeckter Leitersysteme, die extremen Witterungsbedingungen standhalten. Regulatorische Cybersicherheitsanforderungen erhöhen zudem die Spezifikationen für hybride Strom-Glasfaser-Kabel, die sichere Datenkanäle neben der Energieübertragung unterstützen.

Kabelnachfrage für erneuerbare Energien im Versorgungsmaßstab

Offshore-Windprojekte spezifizieren inzwischen 525-kV-HVDC-Exportleitungen mit einer Kapazität von ≥ 2 GW und veranlassen Seekabelhersteller dazu, stahlarmierte Produktionslinien zu erweitern. Solar- und Batteriespeicheranlagen standardisieren sich auf 1.500-V-DC-Nennsteckverbinder, eine Verschiebung, die den Kupfer- und Aluminiumverbrauch pro Megawatt vervielfacht. Langfristige Liefervereinbarungen zwischen unabhängigen Stromerzeugern und Kabelherstellern sichern Volumina über mehrphasige Ausbauprogramme hinweg und glätten die Umsatzkurven beider Parteien.

Ausbau von Edge-Rechenzentren und Hyperscale-Glasfaserinfrastruktur

KI-Trainingscluster erfordern 800-G- bis 1,6-T-Optiken und erhöhen die Glasfaserzahl auf 864 Stränge bei Durchmessern von ≤ 10 mm; rollbare Bandformate von OFS erfüllen diese Dichtezielvorgaben. Am Edge bevorzugen Mikroleitungsverlegungen in städtischen Leitungsrechten robuste Designs, die wiederholte Thermozyklen standhalten. Flüssigkeitsgekühlte Serverräume erproben Hybridrohre, die sowohl Kühlmittel als auch Glasfaser transportieren – eine entstehende Nische für integrierte Power-over-Fiber-Baugruppen, die bis zu 430 V DC zertifiziert sind.[3]Panduit Corp., „Fehlerverwaltete Leistung über optische Netzwerkkanäle,” PANDUIT.COM

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installationskosten für Erd- und Seekabel | -0.8% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Kupfer- und Aluminiumpreisvolatilität | -0.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Glasfaser-/Hochspannungsinstallationen | -0.5% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Langwierige Genehmigungs- und Wegerechtsverfahren für neue Trassen | -0.4% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für Erd- und Seekabelinstallation

Unterirdische Verteilungsarbeiten können 4,5-mal teurer sein als Freileitungsbauten, während die Installationsfenster für Seekabel von der Verfügbarkeit von Schiffen und saisonalen Wetterbedingungen abhängen. Begrenzte Spezialunternehmerflotten treiben die Tagessätze in die Höhe und verlängern die Projektlaufzeiten, sodass Versorgungsunternehmen Resilienzvorteile gegen Kapitalbudgets abwägen müssen. Die Kostenoptimierung konzentriert sich heute auf Trassenplanungssoftware und Programme für gemeinsame Kabelgrabenverlegung, die elektrische, Telekommunikations- und Gasleitungen innerhalb einer einzigen Grabung zusammenfassen, um die Kosten pro Meter zu senken.

Kupfer- und Aluminiumpreisvolatilität

Die Kassapreise schwankten im Jahr 2024 zwischen USD 8.200 und USD 11.500 pro Tonne für Kupfer und lagen bei rund USD 2.400 pro Tonne für Aluminium, was die Hersteller zur Absicherung und zur Einführung von Weitergabepreisgestaltung zwang. Versorgungsunternehmen akzeptieren zunehmend indexgebundene Klauseln, die an COMEX-Durchschnittswerte gekoppelt sind, obwohl diese Praxis die mehrjährige Kapitalplanung erschwert. Verbundkern- und aluminiumplattierte Designs bieten eine teilweise Abmilderung, doch Leistungskompromisse schränken die Substitution in Hochlastzentren ein. Vertikale Integrationsbewegungen, etwa wenn Kabelhersteller Drahtwalzwerke erwerben, zielen darauf ab, die Rohstoffexposition zu begrenzen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Kabeltyp: Glasfaser beschleunigt digitale Verbindungen

Niederspannungsenergieleiter erzielten im Jahr 2025 39,40 % des Umsatzes auf der Grundlage eines robusten Wohnungs- und Gewerbebaus. Demgegenüber verzeichnen Glasfaservarianten eine CAGR von 6,12 % bis 2031, angetrieben durch den 5G-Ausbau der Telekommunikationsunternehmen und KI-Cluster von Cloud-Anbietern. Die Größe des nordamerikanischen Draht- und Kabelmarkts für Glasfasersegmente soll bis 2031 um USD 3,28 Milliarden zunehmen. Signal- und Steuerleitungen profitieren ebenfalls von Retrofit-Maßnahmen zur Fabrikautomatisierung, die Sensoren entlang von Produktionslinien integrieren.

Verbundglasflaserfaserdesigns mit rollbaren Bändern ermöglichen 2.000-Strang-Tresore in kompakten Grundrissen und senken die Leitungsmietzkosten für Netzbetreiber. Mantel aus Low-Smoke-Zero-Halogen-Materialien finden in Rechenzentren zunehmend Akzeptanz im Rahmen von Bauvorschriften, während biegeunempfindliche Einzelmoden-Kerne das Reservemanagement in engen Kabelkanälen verbessern. Bei Stromkabeln bleiben mittelspannungsgeschirmte Kabel die tragende Stütze für Verteilungsaufrüstungen, während Hochspannungs-XLPE- und HVDC-extrudierte Systeme 300-km-Offshore-Windexporttrassen bedienen. Da Versorgungsunternehmen Daten- und Energienetze zusammenführen, stärken hybride Strom-Glasfaser-Kabel die Synergien innerhalb des nordamerikanischen Draht- und Kabelmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nennspannung: Mittelspannungsbereich führt die Netzmodernisierung an

Das Sub-1-kV-Segment hatte im Jahr 2025 einen Anteil von 42,30 % der Lieferungen, verankert in Wohnzuleitungen und Gebäudeverkabelung. Dennoch weist der Bereich 36–69 kV mit 6,03 % die schnellste CAGR auf, was Verbesserungen an Verteilerhauptleitungen und die Anbindung erneuerbarer Energiequellen widerspiegelt. Diese Spannungsklasse bietet häufig das beste Kosten-Kapazitäts-Verhältnis für Vorstadtumspannwerke, was ihren überproportionalen Anteil in geplanten Kapitalbudgets erklärt.

Versorgungsunternehmen spezifizieren fortschrittliche Aluminium-Verbund- und Hochtemperatur-Niederdurchhangvarianten bei 69–220-kV-Aufrüstungen, um die Ampazität ohne breiteren Wegerechtsstreifen zu verdoppeln. Solche Spezifikationen steigern die Einnahmen pro Leiterkilometer und stärken die Rentabilität des nordamerikanischen Draht- und Kabelmarkts. IEEE-C57-Überarbeitungen, die höhere Dauerbetriebstemperaturen abdecken, legitimieren die Einführung weiter. Gleichzeitig treiben Bauvorschriften im gewerblichen Immobilienbereich die Smart-Building-Niederspannungsverkabelung an, um PoE-Beleuchtung und Belegungsanalysen zu unterstützen, und erweitern so die Niederspannungs-Umsatzbasis.

Nach Installationsart: Seekabel profitieren von der Offshore-Windwelle

Freileitungsnetze dominieren im Jahr 2025 noch mit 48,20 % aufgrund niedrigerer Investitionskosten und schneller Baugeschwindigkeit. Seekabelsegmente werden jedoch bei einer CAGR von 5,86 % prognostiziert, da Küstenstaaten bis 2031 30 GW Offshore-Wind genehmigen. Jeder 2-GW-Cluster kann ≥ 1.000 km des 525-kV-HVDC-Exportkabels verbrauchen, was Mehrfachmilliardenbestellungen ergibt.

Unterirdische städtische Zuleitungen gewinnen an Bedeutung, wo Waldschutzmaßnahmen oder ästhetische Auflagen die anfänglichen Kostenzuschläge überwiegen. Versorgungsunternehmen koppeln Erdkabelbauten mit Glasfaserleitungen, um die Ausgaben durch Einnahmen aus der Telekommunikationsvermietung zu rechtfertigen. Luftgestützte Mikroleitungssysteme an städtischen Masten ermöglichen es Netzbetreibern, Glasfaser schnell ohne Aufgrabung zu verlegen – eine Nische, die im nordamerikanischen Draht- und Kabelmarkt wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leitermaterial: Verbundkerne gewinnen an Dynamik

Kupfer behielt im Jahr 2025 aufgrund seiner unübertroffenen Leitfähigkeit und etablierter Normen einen Umsatzanteil von 52,70 %. Verbundkernleiter werden bei einer CAGR von 5,57 % prognostiziert, da Übertragungsnetzbetreiber die doppelte Ampazität und geringere thermische Durchhänge validieren. Aluminium bleibt in Verteilungsteilspannen bevorzugt, wo Mastlastbeschränkungen und Budgetbeschränkungen marginale Verluste überwiegen.

Die Einführung von Verbundkernen beschleunigt sich nach erfolgreichen Pilotprojekten, die die Kompatibilität mit vorhandener Hardware zeigten und das Nachrüstungsrisiko mindern. Hersteller machen die gesamtwirtschaftlichen Lebenszyklus-Wirtschaftlichkeiten publik, die reduzierte Mastanzahlen und aufgeschobenen Trassen-Erwerb kombinieren und so das Wertversprechen des nordamerikanischen Draht- und Kabelmarkts stärken. Kupferplattiertes Aluminium findet derweil in Abzweigstromkreisen und EV-Ladepeitschenverbindungen Anklang und balanciert Kosten mit höherfrequenter Leistungsfähigkeit.

Nach Endverbraucherbranche: Telekommunikation übertrifft traditionelle Segmente

Das Bauwesen führte im Jahr 2025 mit einem Anteil von 30,30 %, aber Telekommunikation und Rechenzentren erzielten durch 2031 die höchste CAGR von 5,99 %, angetrieben durch Hyperscale-Erweiterung und FTTP-Ausbauprogramme. Die Nachfrage von Energieversorgungsunternehmen bleibt stabil, verankert in regulierten Anlageninvestitionen. Industrielle Automatisierungsaufrüstungen in diskreten Fertigungswerken erschließen neue Volumina für abgeschirmte Steuerleitungen.

EV-Plattformfertigungslinien erfordern Hochtemperatur-Magnetdraht und silikonummantelte flexible Kabel, was die Umsätze bei Spezialdrähten stärkt. Erneuerbare Energieanlagen integrieren 1.500-V-DC-Arrays und BESS-Batterie-Anbindungen, was dickere Isolierungen und Beständigkeit gegen Thermozyklen erfordert. Der breite Anwendungsmix dämpft zyklische Abschwächungen in einzelnen Sektoren und unterstützt ein resilientes Wachstum im nordamerikanischen Draht- und Kabelmarkt.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 82,10 % des Umsatzes aufgrund des starken Bundesprogramms für Infrastrukturausgaben und fortschrittlicher Fertigungsbasen. Intensive US-Bundesfinanzierung gepaart mit Buy-America-Klauseln leitet vorhersehbare Volumina in inländische Werke und ermutigt multinationale Unternehmen, Kupferstabgießanlagen an der Golfküste und Glasfaserextrusionslinien im Südosten zu erweitern. Rechenzentrumsdesignentwickler in Virginia, Ohio und Texas zählen weiterhin zu den weltgrößten Einzelstandort-Glasfaserverbrauchern und kaufen oft 12 Monate im Voraus Kabelrollen, um Zuteilungen zu sichern. Versorgungsunternehmen in waldbrandgefährdeten Bundesstaaten wie Kalifornien, Oregon und Washington schwenken auf abgedeckte Leiter und unterirdische Stromkreise um, um das Ausfallrisiko zu reduzieren – ein Trend, der das Kupfergewicht pro Stromkreis erhöht und den Umsatz im nordamerikanischen Draht- und Kabelmarkt stärkt.

Mexiko verfolgt eine CAGR von 5,68 % bis 2031, da die Comisión Federal de Electricidad ihren USD-4,2-Milliarden-Netzausbauplan beschleunigt, der 145 Übertragungs- und 86 Verteilungsprojekte umfasst. In Mexiko weist das Ausbauprogramm der CFE USD 3,6 Milliarden für Verbesserungen auf Verteilungsebene bis 2030 zu und treibt die Mittelspannungsnachfrage an. Offshore-Windprojekte im Golf und der Solarkomplex Santa Catarina erfordern maßgeschneiderte HVDC-Exportdesigns und erschließen für Seekabellieferanten neue lateinamerikanische Ausschreibungen. Staatliche Anreize für Halbleiter- und EV-Montagewerke fördern den Bau neuer Industrieparks auf der grünen Wiese und steigern den Durchsatz bei Niederspannungs-Gebäudedrähten.

Kanadas wichtigste Versorgungsunternehmen verstärken wasserkraftgespeiste Exportkorridore in die Vereinigten Staaten und benötigen hochampere Verbundleitungen über lange nördliche Spannweiten. Entlegene Bergbaubetriebe im Yukon und Nunavut verwenden gepanzerte Aluminiumkabel, die gegen Tieftemperaturversprödung resistent sind. Provinzielle Breitbandsysteme, die auf einen universellen 50/10-Mbps-Dienst abzielen, beschleunigen den ländlichen Glasfaserausbau und vergrößern die adressierbare Basis im nordamerikanischen Draht- und Kabelmarkt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter trugen gemessen am Umsatz rund 60 % der Lieferungen im Jahr 2024 bei. Die USD-950-Millionen-Übernahme der Channell Commercial Corporation durch Prysmian signalisiert eine Schwerpunktverlagerung hin zu integrierten Konnektivitätslösungen, die Leitungsrohre, Schränke und hochdichte Kabelbaugruppen umfassen. Southwire automatisiert Drahtwalzlinien, um Kupferpreisschwankungen abzufedern, und beansprucht eine Kostensenkung von 15 % pro Einheit bei neuen KI-gestützten Verpackungszellen. CommScope nutzt sein Glasfaserummantelungs-Know-how, um hybride Strom-Glasfaser-Strukturen für Edge-Mikro-Rechenzentren zu liefern.

Materialsicherheit treibt die vertikale Integration an; mehrere etablierte Unternehmen haben Abnahmeverträge mit nordamerikanischen Kupferschmelzern-Neustarts abgeschlossen und die Kathodenversorgung mit der eigenen Drahtziehkapazität verknüpft. Technologie-Roadmaps priorisieren Leiterampazität und eingebettete Analysen: Die chipeingebetteten Produkte eines fernöstlichen Kabelunternehmens übertragen alle fünf Sekunden Leiterkerntemperdaturdaten und unterstützen die vorausschauende Wartung. Neuzugänger, die sich auf Verbundkerne konzentrieren, sehen sich Qualifizierungshürden gegenüber, können jedoch Nischenprojekte durch Einzelstromkreis-Hochrüstungsvorschläge gewinnen.

Strategische Partnerschaften entstehen zwischen Kabellieferanten und EPC-Unternehmen, um Schlüsselfertiggebote zu unterbreiten, die Planung, Lieferung und Installation bündeln. Patentanmeldungen rund um fehlerverwaltete Leistung über optische Netzwerke erreichten im Jahr 2025 Rekordniveaus und bestätigen einen Konvergenzpfad zwischen Energie- und Dateninfrastruktur. Angesichts der Kapitalintensität von Extrudier- und Verseilanlagen genießen etablierte Unternehmen weiterhin Skalenvorteile, doch differenzierte digitale Zusatzleistungen könnten Premiummargen erschließen und Marktanteile im nordamerikanischen Draht- und Kabelmarkt verschieben.

Marktführer der nordamerikanischen Draht- und Kabelbranche

-

Prysmian Group USA, Inc.

-

Nexans AmerCable Incorporated

-

Southwire Company, LLC

-

CommScope Holding Company, Inc.

-

Belden Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Prysmian stimmte der Übernahme der Channell Commercial Corporation für USD 950 Millionen zu, um das Angebot an digitalen Lösungen zu vertiefen und seinen nordamerikanischen Marktauftritt zu stärken.

- März 2025: Die CFE genehmigte ihren Erweiterungsplan 2025–2030, der 12 neue Kraftwerke und 145 Übertragungsprojekte im Wert von USD 4,2 Milliarden umfasst.

- Januar 2025: Versorgungsunternehmen in Minnesota begannen mit dem Feldeinsatz glasfaserbasiertrer Messtränge, die bestehende Kabel in verteilte intelligente Sensoren umwandeln.

- Dezember 2024: Prysmian stellte EcoSpan-FlexRibbon-Kabel vor, die in Tennessee und den Carolinas für den Breitbandausbau im ländlichen Raum gefertigt werden.

Berichtsumfang des nordamerikanischen Draht- und Kabelmarkts

Ein Kabel besteht aus mehreren isolierten Drähten, die in einem einzigen Mantel zusammengefasst sind und so das Durchführen ermöglichen, während ein Draht ein einzelner Leiter ist. Der Umfang der Studie umfasst verschiedene Formen von Draht- und Kabelinstallationen, die in wesentlichen Endverbrauchereinrichtungen wie Telekommunikation, Bauwesen und Strominfrastruktur eingesetzt werden.

Die Studie verfolgt den Umsatz aus dem Verkauf verschiedener Typen von Drähten und Kabeln, wie z. B. Niederspannungsenergie-, Stromkabel, Glasfaserkabel und Signal- und Steuerkabel, die für verschiedene Endverbraucheranwendungen in Nordamerika geliefert werden. Die Marktprognose hängt von vielen Faktoren ab, darunter historische Trends, Automatisierungstrends, Absatzprojektionen nach verschiedenen Segmenten, staatliche Initiativen und die Auswirkungen verschiedener makroökonomischer Trends. Die Studie bietet auch eine detaillierte Analyse von Trends, Marktschätzungen und -prognosen sowie Wachstumsdynamiken für verschiedene Kabeltypen und Endverbraucherbranchen.

Der nordamerikanische Draht- und Kabelmarkt ist segmentiert nach Kabeltyp (Niederspannungsenergie, Stromkabel, Glasfaserkabel, Signal- und Steuerkabel, Sonstige Kabeltypen (Koaxial-, Telekommunikations- und Datenkabel)), Endverbraucherbranche (Bauwesen (Wohnungsbau und gewerblich), Telekommunikation (IT und Telekommunikation), Strominfrastruktur (Energie und Strom sowie Automobilindustrie), Sonstige Endverbraucherbranchen (BFSI, Eisenbahn, Verteidigung/Militär, Industrie, Medizin)) sowie Land (Vereinigte Staaten, Kanada). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Niederspannungs-Energiekabel |

| Mittelspannungs-Stromkabel |

| ��dz���-/��ö������ٲ��貹�ԲԳܲԲ����첹����� |

| Glasfaserkabel |

| Signal- und Steuerkabel |

| Koaxial- und Datenkabel |

| Spezialdrähte (Magnetdraht, Litzendraht usw.) |

| < 1 kV |

| 1–35 kV |

| 36–69 kV |

| 69–220 kV |

| Freileitung |

| Erdverlegt |

| Seekabel |

| ���ԲԱ��-/�ұ��ä�ܻ�𱹱���첹������ܲԲ� |

| Luftgestütztes Mikroleitungssystem |

| Kupfer |

| Aluminium |

| Kupferplattiertes Aluminium |

| Verbund-/Hochfestkern |

| Bauwesen (Wohnungsbau und gewerblich) |

| Strom-Übertragungs- und Verteilungsunternehmen |

| Telekommunikation und Rechenzentren |

| Industrielle Fertigung |

| Automobilindustrie und Verkehr (EV/Eisenbahn) |

| Erneuerbare Energie (Solar, Wind) |

| Öl, Gas und Bergbau |

| Militär und Verteidigung |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Kabeltyp | Niederspannungs-Energiekabel |

| Mittelspannungs-Stromkabel | |

| ��dz���-/��ö������ٲ��貹�ԲԳܲԲ����첹����� | |

| Glasfaserkabel | |

| Signal- und Steuerkabel | |

| Koaxial- und Datenkabel | |

| Spezialdrähte (Magnetdraht, Litzendraht usw.) | |

| Nach Nennspannung | < 1 kV |

| 1–35 kV | |

| 36–69 kV | |

| 69–220 kV | |

| Nach Installationsart | Freileitung |

| Erdverlegt | |

| Seekabel | |

| ���ԲԱ��-/�ұ��ä�ܻ�𱹱���첹������ܲԲ� | |

| Luftgestütztes Mikroleitungssystem | |

| Nach Leitermaterial | Kupfer |

| Aluminium | |

| Kupferplattiertes Aluminium | |

| Verbund-/Hochfestkern | |

| Nach Endverbraucherbranche | Bauwesen (Wohnungsbau und gewerblich) |

| Strom-Übertragungs- und Verteilungsunternehmen | |

| Telekommunikation und Rechenzentren | |

| Industrielle Fertigung | |

| Automobilindustrie und Verkehr (EV/Eisenbahn) | |

| Erneuerbare Energie (Solar, Wind) | |

| Öl, Gas und Bergbau | |

| Militär und Verteidigung | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Draht- und Kabelmarkt im Jahr 2026?

Er erreichte im Jahr 2026 USD 39,45 Milliarden und soll bis 2031 mit einer CAGR von 4,62 % wachsen.

Welcher Kabeltyp wächst in Nordamerika am schnellsten?

Glasfaserkabel verzeichnen eine CAGR von 6,12 % aufgrund von KI-getriebenen Rechenzentren und 5G-Ausbauprogrammen.

Warum gewinnen Seekabel in Nordamerika an Aufmerksamkeit?

Offshore-Wind-Exportverbindungen erfordern 525-kV-HVDC-Seekabelsysteme und treiben eine CAGR von 5,86 % für diese Installationsklasse an.

Was treibt die Kabelnachfrage in Mexiko an?

Das USD-4,2-Milliarden-Netzmodernisierungsprogramm der CFE und Nearshoring-Industrieprojekte steigern den Bedarf an Mittel- und Hochspannungskabeln.

Welche Materialien setzen Versorgungsunternehmen für Kapazitätserweiterungen ein?

Verbundkernleiter, die die Ampazität ohne neue Masten verdoppeln, gewinnen auf 69–220-kV-Leitungen zunehmend an Dynamik.

Seite zuletzt aktualisiert am: