Anorexiants Marktgröße und -Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

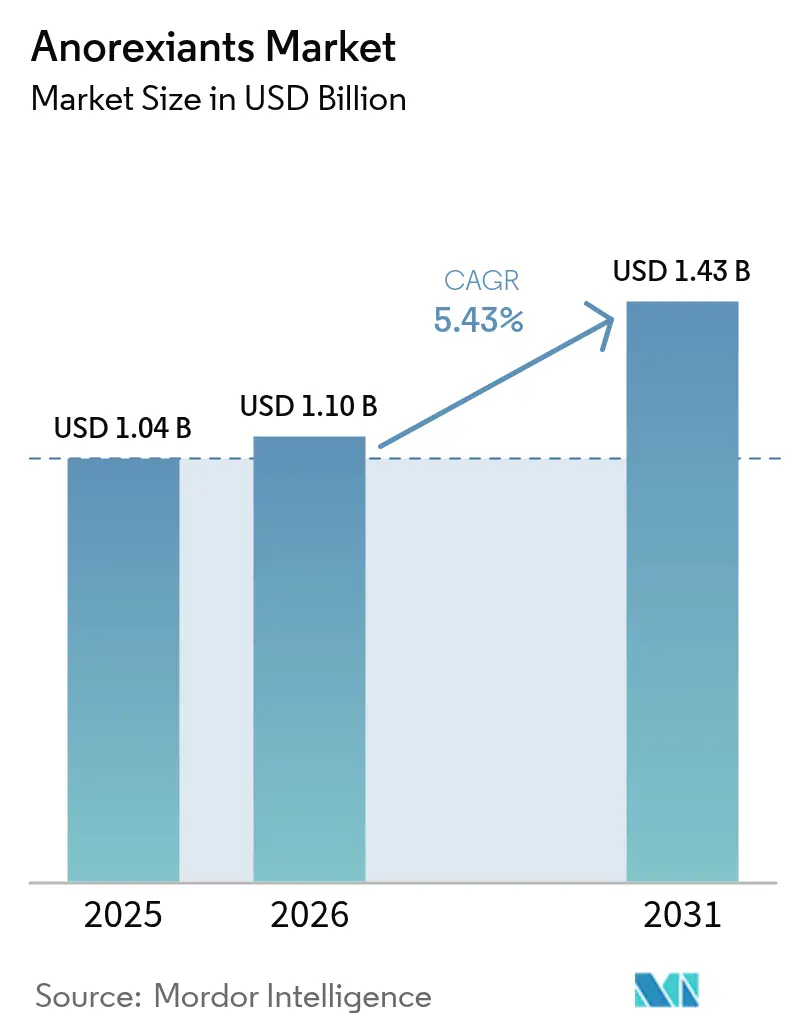

| Marktgröße (2026) | 1.1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

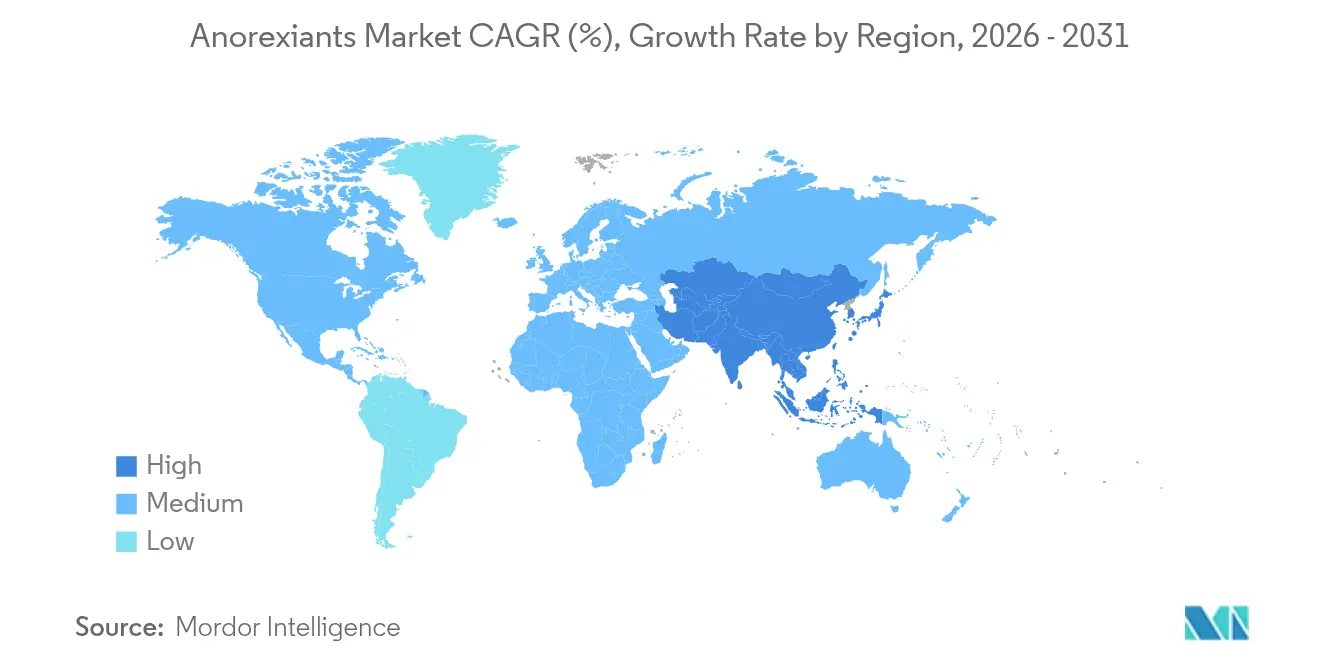

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

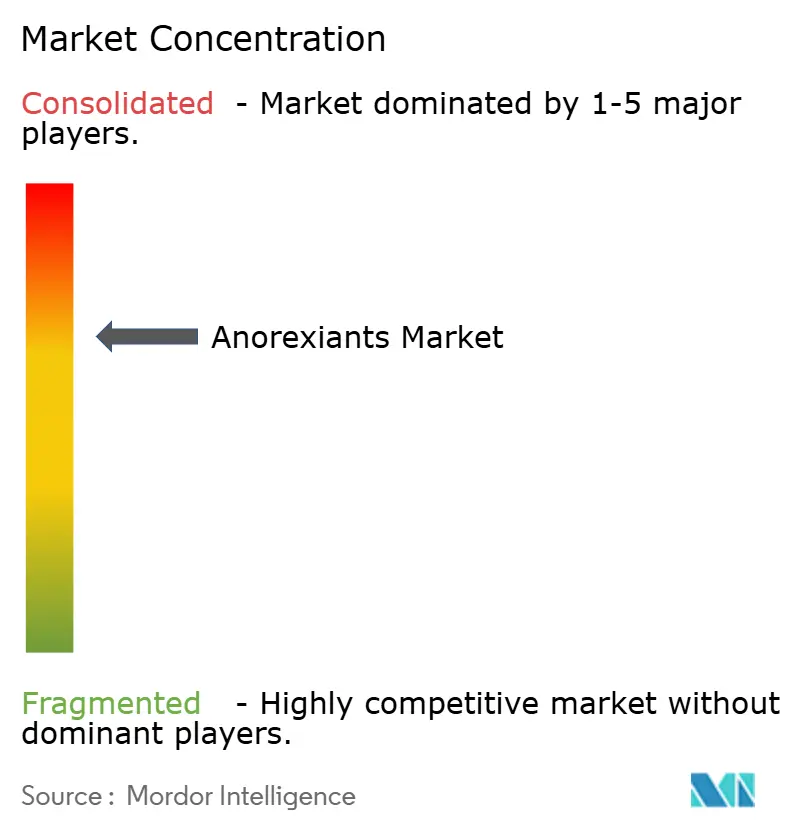

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Anorexiants Marktanalyse von ���ϲ�����

Die Anorexiants Marktgröße wird für 2026 auf 1,1 Milliarden USD geschätzt und wächst gegenüber dem Wert von 1,04 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 1,43 Milliarden USD ausweisen, mit einem CAGR von 5,43 % über den Zeitraum 2026–2031.

Anhaltende klinische Belege für die Reduktion metabolischer Risiken, ein erweiterter Fokus der Kostenträger auf das chronische Krankheitsmanagement sowie rasche Lieferketteninvestitionen führender Hersteller tragen gemeinsam zu diesem Wachstum bei. GLP-1-Rezeptoragonisten prägen die Wettbewerbslandschaft, erfassen über drei Fünftel der weltweiten Verschreibungen und ziehen Folgeinnovationen in Multi-Agonisten-Kombinationen an. Subkutane Injektionsmittel dominieren nach wie vor den Verabreichungsmix, doch bahnbrechende orale Formulierungen vergrößern den adressierbaren Patientenpool, indem sie nadelbedingte Barrieren beseitigen. Digital gestützte Tele-Adipositas-Dienste senken Zugangshürden, insbesondere in ländlichen Regionen, und treiben neue direkte Verbrauchernachfrageströme an. Regional profitiert Nordamerika von günstigen Erstattungsreformen, während der Asien-Pazifik-Raum durch neue Zulassungen und skalierbare lokale Fertigungskapazitäten an Fahrt gewinnt.

Wesentliche Erkenntnisse des Berichts

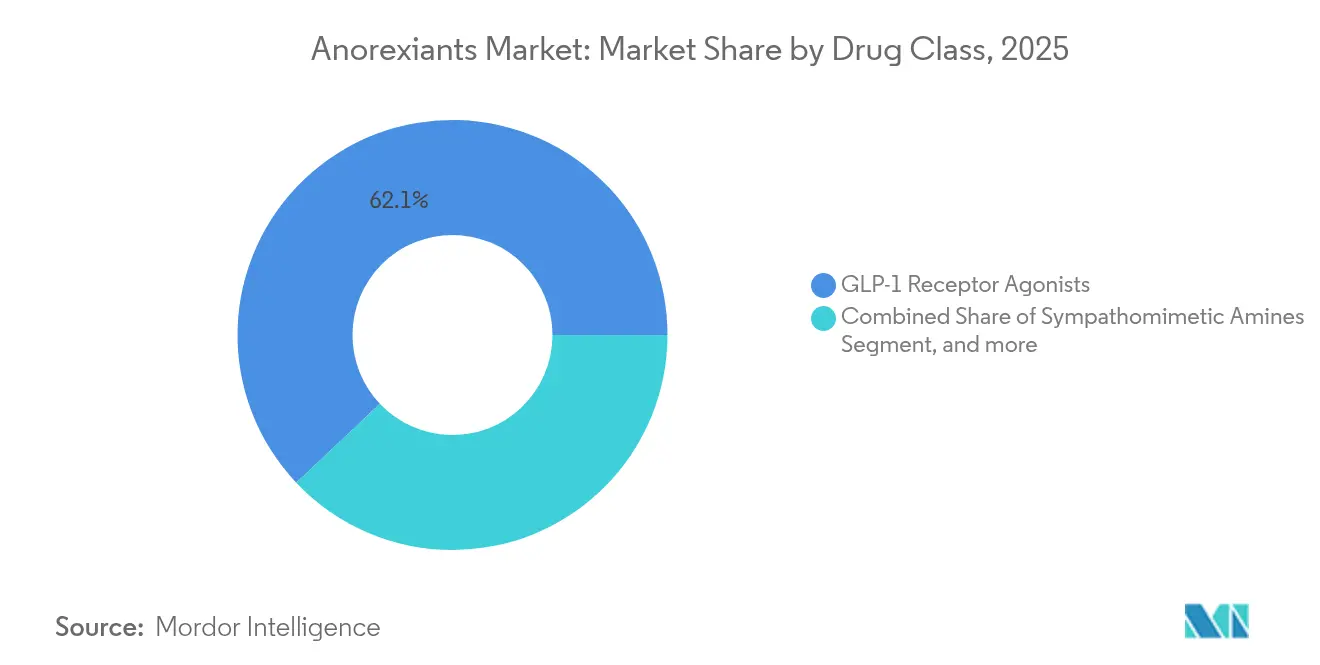

- Nach Wirkstoffklasse kontrollierten GLP-1-Rezeptoragonisten im Jahr 2025 einen Anteil von 62,05 % am Anorexiants Markt und sind auf Kurs für einen CAGR von 7,95 % bis 2031.

- Nach Verabreichungsweg werden orale Formulierungen voraussichtlich die schnellste Expansion mit einem CAGR von 7,15 % verzeichnen, obwohl subkutane Produkte im Jahr 2025 noch immer 75,40 % des Umsatzes auf sich vereinen.

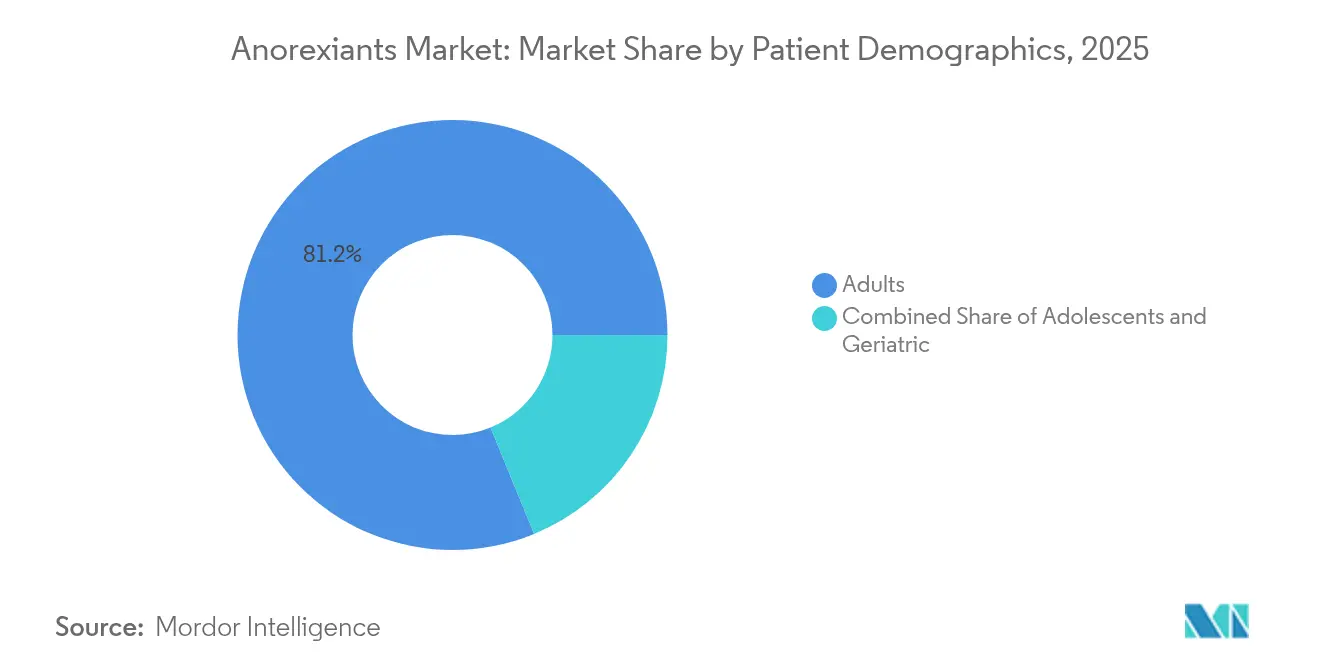

- Nach Patientendemografie entfielen 2025 81,20 % der Verschreibungen auf Erwachsene, während Therapien für Jugendliche aufgrund neuer pädiatrischer Zulassungen mit einem CAGR von 6,75 % vorankommen.

- Nach Vertriebskanal verzeichnen Online-Apotheken bis 2031 einen CAGR von 8,60 %, während Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 51,10 % behielten.

- Nach Geografie wird erwartet, dass der Asien-Pazifik-Raum mit einem CAGR von 7,70 % das Wachstum anführt, obwohl Nordamerika im Jahr 2025 einen Umsatzanteil von 43,90 % hielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Anorexiants Markttrends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Prävalenz von Adipositas und metabolischem Syndrom | +1.2% | Global (Nordamerika, Europa am stärksten betroffen) | Langfristig (≥ 4 Jahre) |

| GLP-1- Erstattungsausweitungen in arbeitgeberfinanzierten Versicherungsplänen | +0.8% | Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Wandel von Ästhetik zur metabolischen Risikoreduktion bei Kostenträgern | +0.6% | Nordamerika, EU, Australien | Mittelfristig (2–4 Jahre) |

| Verbrauchergetriebene Tele-Adipositas-Plattformen erweitern den Verschreibungszugang | +0.4% | Global, Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| Pillenbasierte Multi-Agonisten-Pipeline verspricht bariatrische Wirksamkeit | +0.3% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestützte Dosierungstitrierungs-Apps fördern die langfristige Therapietreue | +0.2% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Stark steigende Prävalenz von Adipositas und metabolischem Syndrom

Die WHO prognostiziert, dass bis 2035 nahezu 2 Milliarden Menschen als adipös eingestuft werden und die jährlichen weltweiten medizinischen Kosten 4 Billionen USD übersteigen werden.[1]Weltgesundheitsorganisation, „Adipositas und Übergewicht”, who.int Diese beispiellose Krankheitslast veranlasst Kostenträger dazu, Adipositastherapien als erstlinige metabolische Interventionen statt als Lifestyle-Hilfen neu zu positionieren. Da die nichtalkoholische Fettlebererkrankung und kardiovaskuläre Komorbiditäten zunehmen, beschleunigen Verschreiber pharmakologische Lösungen, wodurch das Basisverschreibungsvolumen steigt. Der Trend ist sowohl in entwickelten als auch in sich rasch urbanisierenden Volkswirtschaften erkennbar, in denen sesshafter Lebensstil tief verwurzelt ist. Folglich stärkt die langfristige Nachfragesichtbarkeit die Kapitalallokation hin zu erweiterter Peptidproduktion und Echtzeit-Ergebnisanalytik.

GLP-1-Erstattungsausweitungen in arbeitgeberfinanzierten Versicherungsplänen

Große US-amerikanische Arbeitgeber wie Amazon und Walmart schließen GLP-1-Deckung nunmehr in umfassende Wellness-Pakete ein.[2]Eli Lilly, „Ergebnisdaten aus Arbeitgeber-Krankenversicherungsplänen”, lilly.com Versicherungsmathematische Überprüfungen weisen auf geringere nachgelagerte Ausgaben für Diabetes und kardiovaskuläre Ereignisse hin, was weitere Unternehmen veranlasst, diesem Beispiel zu folgen. Das Arbeitgebersegment umgeht die schleppendere Medicare- und Medicaid-Regulierung und verschafft einen unmittelbaren kommerziellen Aufschwung in den arbeitsfähigen Altersgruppen. Mit zunehmendem Einsatz festigen reichhaltigere Echtzeitdatensätze die Kosteneffektivitätsansprüche weiter und stärken das Vertrauen der Kostenträger. Parallel laufende Pilotprojekte in Europa signalisieren einen Spillover-Effekt, der mittelfristig weltweit betriebliche Erstattungsrahmen normalisieren könnte.

Wandel von Ästhetik zur metabolischen Risikoreduktion bei Kostenträgern

Ergebnisse einer klinischen Studie mit 17.604 Patienten zeigten 20 % weniger schwerwiegende unerwünschte kardiale Ereignisse bei Wegovy-Anwendern im Vergleich zu Placebo, was die FDA im März 2024 dazu veranlasste, das Medikament zur kardiovaskulären Risikoreduktion zuzulassen.[3]Novo Nordisk, „SELECT-Studie – Kardiovaskuläre Ergebnisse”, novonordisk.com Die Entscheidung ermöglichte es den Kostenträgern, die Therapie unter die essentielle kardiovaskuläre Versorgung einzustufen und so eine breitere Deckung zu erschließen. Das National Institute for Health and Care Excellence empfahl Tirzepatid rasch für eine ähnliche Anwendung im Vereinigten Königreich und schuf damit einen Präzedenzfall für andere europäische Behörden. Indem die Behandlung als chronisches Krankheitsmanagement eingerahmt wird, haben Erstattungsausschüsse frühere Einwände, die auf einer kosmetischen Positionierung beruhten, umgangen und so die Akzeptanz in Hochrisiko-Patientenpools beschleunigt.

Verbrauchergetriebene Tele-Adipositas-Plattformen erweitern den Verschreibungszugang

Telemedizin-Anbieter wie Teladoc setzen lizenzierte Ärzte für virtuelle Konsultationen ein, verschreiben GLP-1-Medikamente elektronisch und arrangieren die Lieferung bis zur Haustür. Das digitale Modell verkürzt Wartezeiten und erreicht ländliche Patienten, denen spezialisierte Kliniken fehlen. Proprietäre Algorithmen unterstützen die Eignungsüberprüfung, während eine kontinuierliche Fernüberwachung die Therapietreue aufrecht erhält und das Rückfallrisiko einer Gewichtszunahme reduziert. Die Akzeptanz von Selbstzahlungen ist hoch: 80 % der weltweiten GLP-1-Verkäufe außerhalb der Vereinigten Staaten erfolgen auf Selbstzahlungsbasis, was die Nachfrageelastizität trotz hoher Preispunkte verdeutlicht. Erhöhter Komfort, Privatsphäre und integriertes Coaching weiten den Markt über traditionelle Krankenhausumgebungen hinaus aus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Semaglutid-/Tirzepatid-API-Lieferengpässe | -0.7% | Global (Schwellenmärkte am stärksten betroffen) | Kurzfristig (≤ 2 Jahre) |

| Preisschock & Zuzahlungsermüdung in Selbstzahlersegmenten | -0.5% | Global, preissensible Märkte | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken bezüglich Muskelmasseverlust bei chronischem Einsatz | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Dynamik nicht-pharmakologischer GLP-1-Rezepturwerkstätten | -0.3% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Globale Semaglutid-/Tirzepatid-API-Lieferengpässe

Die Peptidsynthese erfordert spezialisierte Reaktoren und langwierige Reinigungszyklen, was eine rasche Skalierung einschränkt. Beide Moleküle standen bis Anfang 2025 auf der US-amerikanischen FDA-Mangelstoffliste. Novo Nordisk reservierte 4 Milliarden USD für neue US-amerikanische Produktionsstätten und Eli Lilly stellte 27 Milliarden USD für globale Kapazitätserweiterungen bereit, doch die vollständige Hochlaufphase erstreckt sich über mehrere Jahre. In der Zwischenzeit wird der Markenbestand bevorzugt in margenstarke Märkte geliefert, was die Durchdringung in einkommensschwächeren Regionen verzögert. Rezepturwerkstätten füllten die Lücke, doch die FDA strich die Medikamente von der Mangelstoffliste, wodurch der rechtliche Spielraum der Rezepturwerkstätten eingeschränkt und das Angebot vorübergehend verknappt wurde.

Preisschock & Zuzahlungsermüdung in Selbstzahlersegmenten

Die monatlichen Therapiekosten übersteigen häufig 1.400 USD, was viele private Gesundheitsbudgets überfordert. Obwohl Patientenunterstützungsprogramme existieren, setzen Einkommensobergrenzen erhebliche Bevölkerungsgruppen hohen Zuzahlungen aus, was nach dem anfänglichen Gewichtsverlust zu Therapieabbrüchen führt. In reifen Märkten werden Therapieunabtreuen nach sechs Folgeverordnungen beobachtet, was langfristige Ergebniskennzahlen unterläuft, die eine Deckung durch Kostenträger rechtfertigen. Eine gestufte globale Preisgestaltung wird evaluiert, doch die Harmonisierung von Erschwinglichkeit und Margensicherung bleibt komplex, insbesondere wenn Generikawettbewerb am Horizont steht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Wirkstoffklasse: GLP-1-Dominanz gestaltet die Wettbewerbsdynamik neu

GLP-1-Rezeptoragonisten repräsentierten im Jahr 2025 62,05 % des Umsatzes, sicherten die Führungsposition in der Anorexiants Marktgröße und expandieren bis 2031 mit einem CAGR von 7,95 %. Die duale Wirkung auf Glukose und Sättigung begründet den erstlinigen Leitlinienstatus in mehreren Regionen. Da sich klinische Endpunkte auf die kardiovaskuläre Risikoreduktion ausweiten, priorisieren Formulare GLP-1 gegenüber veralteten Sympathomimetika, was die Klassenkonsolidierung beschleunigt. Kombinationspipelines – wie Eli Lillys Tirzepatid, das GIP- und Glukagon-Ziele für verstärkte Wirksamkeit vereint – erhöhen die Wettbewerbsschwellen für künftige Marktteilnehmer. Sympathomimetische Amine bestehen hauptsächlich in kosteneingeschränkten Umgebungen fort, während Serotonin-2C-Agonisten für kontraindizierte Untergruppen dienen. AbbVies 350 Millionen USD Vorauszahlung für ein langwirksames Amylin-Analogon unterstreicht den Wandel hin zur Multi-Hormon-Modulation jenseits der Appetitunterdrückung.

Trotz des intensiven Fokus auf GLP-1 weiten alternative Wirkmechanismen den Innovationstrichter aus. Melanocortin-4-Rezeptoragonisten und Leptin-Mimetika versuchen, hypothalamische Signalwege zu replizieren und bieten differenzierte Wirksamkeits-Sicherheitsprofile. Klinische Ergebnisse in den nächsten fünf Jahren werden klären, ob diese Newcomer einen bedeutenden Anteil von der etablierten GLP-1-Klasse gewinnen oder als Ergänzungsoptionen koexistieren können. Da der Wettbewerb sich diversifiziert, müssen Hersteller die Indikationsbreite gegen die Bereitschaft der Kostenträger abwägen, Premium-Listenpreise zu erstatten – eine Kalkulation, die Portfolio-Strategien im gesamten Prognosezeitraum prägen wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verabreichungsweg: Orale Innovationen fordern die Überlegenheit von Injektionspräparaten heraus

Subkutane Injektionspräparate trugen 2025 75,40 % des Umsatzes bei und unterstreichen ihre fest verankerte Rolle in Regimes zur raschen Gewichtsabnahmeinduktion. Der Komfort der wöchentlichen Dosierung und umfangreiche Echtzeitbelege stärken das Vertrauen der Verschreiber. Dennoch verfolgt das orale Segment einen CAGR von 7,15 % auf Basis von Spätphasenkandidaten, die Wirksamkeitsäquivalenz belegen. Eli Lillys Orforglipron berichtete mittlere Gewichtsreduktionen von nahezu 12 % nach 36 Wochen, was mit injizierbareren Benchmarks übereinstimmt. Ein Erfolg würde die Patientenpräferenzdynamik neu gestalten, insbesondere für die chronische Erhaltungstherapie, bei der Pillenregimes in Adhärenzumfragen Injektionen übertreffen.

Der Entwicklungsfokus hat sich hin zu Permeabilitätsverstärkern und magensaftresistenten Beschichtungen verlagert, die die Peptidintegrität gegen den gastrointestinalen Abbau schützen. OPKO Health und Entera Bio entwickeln gemeinsam eine Dual-Agonisten-Tablette unter Nutzung proprietärer Absorptionstechnologie. Über Tabletten hinaus bevölkern intranasale und transdermale Pflaster frühe Pipelines, die auf Kohorten mit Gastroparese oder Nadelphobie abzielen. Sollten diese alternativen Verabreichungswege zur Kommerzialisierung gelangen, könnte die Anorexiants Marktanteilshierarchie bis 2030 einer deutlichen Neuausrichtung unterliegen.

Nach Patientendemografie: Erwachsene Dominanz mit Beschleunigung bei Jugendlichen

Erwachsene umfassten 2025 81,20 % der Verschreibungen und hielten den größten Anorexiants Marktanteil dank etablierter Behandlungsparadigmen und Deckung durch Arbeitgeber-Gesundheitspläne. Kardiometabolische Komorbiditäten in dieser Gruppe treiben weiterhin hohe klinische Dringlichkeit und Erstattungsunterstützung an. Gleichzeitig verzeichnet das Jugendlichensegment nach der FDA-Zulassung von Semaglutid für Jugendliche im Alter von 12–17 Jahren bis 2031 einen CAGR von 6,75 %, was die Befürwortung einer frühen pharmakologischen Intervention signalisiert. Kliniker erkennen, dass eine rechtzeitige Therapie lebenslange metabolische Komplikationen abwenden kann, was Leitlinienrevisionen fördert, die ein frühzeitigeres Screening und niedrigere Behandlungsschwellen befürworten.

Geriatrische Patienten weisen ein unterversorgtes Potenzial auf, doch mit der Nieren- und Leberfunktion verbundene Dosierungskomplexitäten verlangsamen die Akzeptanz. Gerätehersteller erkunden Autoinjektoren mit geringeren Kraftanforderungen, um älteren Patienten mit Geschicklichkeitseinschränkungen zu helfen. Pädiatrische Formulierungen, darunter fruchtaromatisierte orale Suspensionen, die sich noch in der Untersuchungsphase befinden, könnten die Durchdringung in jüngere Altersgruppen langfristig weiter ausweiten und Lebenszyklusmanagementstrategien für etablierte Marken neu gestalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Disruption transformiert die traditionelle Dispensierung

Krankenhausgebundene Fachapotheken behielten im Jahr 2025 51,10 % des Umsatzes, was auf optimierte Prior-Authorization-Workflows und eine integrierte klinische Überwachungsinfrastruktur zurückzuführen ist. Online-Apotheken, die mit Telemedizin-Ökosystemen verknüpft sind, wachsen jedoch mit einem CAGR von 8,60 % und erweitern die Anorexiants Marktgröße durch komfortgetriebene Nachfrage. Plattformen integrieren E-Konsultation, Zahlung und diskrete Lieferung und übertreffen stationäre Geschäfte in Bezug auf Bearbeitungsgeschwindigkeit. Einzelhandelsketten begegnen dem durch die Einführung von von Apothekern geleiteten GLP-1-Beratungsprogrammen und Adherenz-Apps, doch der Marktdruckdruck hält an, da Kostenträger das Volumen auf kostengünstigere digitale Wege lenken.

Partnerschaftsmodelle entwickeln sich weiter: Amwell kooperiert mit Vida Health, um virtuelle Beratung und Apothekenerfüllung zu vereinheitlichen und ganzheitliche Adipositas-Versorgungspfade zu schaffen. Regionale Großhändler erproben Direktlieferungsvereinbarungen, um den Vertriebsaufwand zu reduzieren. Regulierungsbehörden erarbeiten E-Apotheken-Akkreditierungsnormen zum Schutz der Arzneimittelauthentizität – eine Voraussetzung für langfristige Kanalstabilität.

Geografische Analyse

Nordamerika erwirtschaftete 2025 43,90 % des Umsatzes und unterstreicht seine Vorrangstellung bei der globalen Akzeptanz und Preissetzungsmacht. Die Entscheidung von Medicare im Jahr 2024, GLP-1-Therapien zur kardiovaskulären Risikoreduktion zu erstatten, katalysierte sofort die Aufnahme in Formulare privater Versicherer. Kanada nähert sich an, da Überprüfungen auf Provinzebene Deckungserweiterungen befürworten; derweil genehmigte Mexiko Semaglutid 2,4 mg gemäß aktualisierten Adipositas-Leitlinien und erweitert den regionalen Fußabdruck. Eine robuste Telemedizin-Infrastruktur und Arbeitgeberleistungsdesigns werden erwartet, das Wachstum aufrechtzuerhalten, auch wenn Preisverhandlungen die Stückumsätze schrittweise dämpfen.

Der Asien-Pazifik-Raum verzeichnet mit einem CAGR von 7,70 % die schnellste Expansion, angetrieben durch steigende städtische Adipositasraten und jüngst gesicherte Zulassungen. Chinas Nationale Medizinproduktebehörde genehmigte Mazdutid von Innovent Biologics, den ersten inländischen GLP-1-/GIP-Dual-Agonisten des Landes, was den Wettbewerb intensiviert und das Angebot lokalisiert. Japan genehmigte Zepbound zur gewichtsverlussbezogenen Schlafapnoetherapie und verdeutlichte die Diversifizierung der Indikationen. Indien soll Tirzepatid 2025 prüfen, wobei inländische Unternehmen Formulierungen für den Wertbereich vorbereiten, um der Preissensibilität Rechnung zu tragen. Regionale Fertigungszentren reduzieren den Logistikaufwand und schützen vor globalen Peptidengpässen, was das strukturelle Wachstum stärkt.

Europa weist eine moderate, aber stetige Akzeptanzrate auf. Die EMA-Zulassung der kardiovaskulären Labelserweiterung für Wegovy und die positive Bewertung von Tirzepatid durch das National Institute for Health and Care Excellence verbessern die Erstattungssicherheit in den wichtigsten Märkten. Länderspezifische Budgetobergrenzen verzögern jedoch den Rollout-Zeitplan und führen zu einem heterogenen Zugang. Die Schweiz und Norwegen haben sich rasch an den gesamteuropäischen Leitlinien ausgerichtet, während einige südeuropäische Staaten die Einführung bis zum Abschluss von Kosteneffektivitätsverhandlungen aufschieben. Der regulatorische Diskurs konzentriert sich nun auf die Integration digitaler Adhärenz-Tools und ergebnisbasierter Preisgestaltung – Initiativen, die eine einheitliche Akzeptanz über 2027 hinaus beschleunigen könnten.

Wettbewerbslandschaft

Novo Nordisk und Eli Lilly bilden eine Zwei-Akteur-Achse, die die GLP-1-Versorgung dominiert und dabei Patentportfolios, Fertigungskapazitäten und umfangreiche Echtzeitbelege-Bibliotheken nutzt. Beide Unternehmen investieren in die vertikale Integration: Novo Nordisks 4-Milliarden-USD-Erweiterung in den USA und Eli Lillys globale Kapazitätserweiterung von 27 Milliarden USD zielen darauf ab, Lieferengpässe zu neutralisieren und Skaleneffekte zu sichern. Horizontale Diversifizierung entfaltet sich durch Akquisitionen und Lizenzvergaben – Novo Nordisks 200-Millionen-USD-Pakt für UBT251 und Eli Lillys Multi-Agonisten-Pipeline unterstreichen die aggressive Portfolioerweiterung.

Herausforderer rücken auf mehreren Fronten vor. Biosimilar-Entwickler in ��ü���ǰ��� und Indien skalieren Peptidplattformen für Markteinführungen nach 2027. AbbVies Allianz mit Gubra zur gemeinsamen Entwicklung eines Amylin-Analogons positioniert das Unternehmen für den Eintritt in die wachstumsstarke Kombinationstherapie-Nische. Gleichzeitig kooperieren digital-first-Betreiber mit Rezepturwerkstätten und schaffen alternative Abgabenetzwerke während Engpässen bei Markenprodukten, obwohl die jüngsten FDA-Durchsetzungsmaßnahmen dieses Fenster einschränken.

Technologieintegration ist ein aufkommender Differenzierungsfaktor. Akteure kombinieren Medikamente mit KI-Titrierungs-Apps, Fernüberwachung und gamifizierten Adhärenz-Features und schaffen so Ökosystem-Burggräben. Der Schutz geistigen Eigentums durch Rechtsstreitigkeiten intensiviert sich, da Ablaufdaten näher rücken; führende Hersteller reichen Sekundärpatente für Abgabegeräte und digitale Begleiter ein, um die Exklusivität zu verlängern. Der Erfolg wird davon abhängen, die Produktionsskalierung mit der Bereitschaft der Kostenträger zu harmonisieren, einen breiten Zugang zu finanzieren – ein Gleichgewicht, das die Wettbewerbskonturen im gesamten Jahrzehnt prägen wird.

���Դǰ���澱���Գٲ�-�������Գ����Դ�ü������

F. Hoffmann-La Roche AG

Pfizer Inc.

Novo Nordisk A/S

Lannett Company Inc.

Currax Pharmaceuticals LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: AbbVie und Gubra gaben eine Lizenzvereinbarung im Wert von bis zu 1,8 Milliarden USD bekannt, um GUB014295, ein langwirksames Amylin-Analogon zur Adipositasbehandlung, zu entwickeln. Dies markiert AbbVies strategischen Eintritt in den Adipositasmarkt mit einer Vorauszahlung von 350 Millionen USD und potenziellen Meilensteinzahlungen. Diese Partnerschaft nutzt Gubras Expertise in der Peptid-basierten Arzneimittelentdeckung und positioniert AbbVie für den Wettbewerb im sich rasch expandierenden Markt für Adipositas-Therapeutika.

- März 2025: Novo Nordisk erweiterte seine Adipositas-Arzneimittelpipeline durch einen 200-Millionen-USD-Deal mit dem chinesischen Unternehmen United Laboratories zur Entwicklung von UBT251, einer Dreifach-Agonisten-Behandlung, die auf GLP-1-, GIP- und Glukagon-Rezeptoren abzielt. Diese strategische Zusammenarbeit stärkt Novos Position im chinesischen Markt und treibt gleichzeitig Multi-Agonisten-Therapien der nächsten Generation voran, die im Vergleich zu aktuellen Einzelziel-Behandlungen eine überlegene Wirksamkeit erzielen könnten.

Globaler Anorexiants Marktberichtsumfang

Anorexiants sind Therapeutika, die zur Behandlung von Adipositas eingesetzt werden, indem sie den basalen Stoffwechselumsatz erhöhen. Diese Arzneimittel stimulieren hypothalamische und limbische Regionen, die die Magenentleerung steuern. Sie wirken somit durch Unterdrückung des Appetits und bewirken ein früheres Sättigungsgefühl, was zu einer verminderten Nahrungsaufnahme der betroffenen Person führt. Adipositas wird als die führende vermeidbare Todesursache identifiziert, weshalb die Nachfrage nach Anorexiants im Prognosezeitraum voraussichtlich steigen und den Markt antreiben wird.

| GLP-1-Rezeptoragonisten |

| Sympathomimetische Amine |

| Kombinationstherapien |

| Serotonin-2C-Agonisten |

| Sonstige |

| Oral |

| Subkutan |

| Sonstiger Verabreichungsweg |

| Erwachsene |

| Jugendliche |

| Geriatrisch |

| Apotheken im Einzelhandel |

| Krankenhausapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Wirkstoffklasse | GLP-1-Rezeptoragonisten | |

| Sympathomimetische Amine | ||

| Kombinationstherapien | ||

| Serotonin-2C-Agonisten | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Subkutan | ||

| Sonstiger Verabreichungsweg | ||

| Nach Patientendemografie | Erwachsene | |

| Jugendliche | ||

| Geriatrisch | ||

| Nach Vertriebskanal | Apotheken im Einzelhandel | |

| Krankenhausapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Anorexiants Markt im Jahr 2026?

Die Anorexiants Marktgröße erreichte 2026 1,1 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate für Anorexiants-Arzneimittel bis 2031?

Der globale Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,43 % wachsen.

Welche Wirkstoffklasse führt die aktuellen Verschreibungen an?

GLP-1-Rezeptoragonisten erfassten 62,05 % des Umsatzes im Jahr 2025 und bleiben die am schnellsten wachsende Klasse.

Warum gewinnen orale Formulierungen an Aufmerksamkeit?

Orale GLP-1-Kandidaten in der Spätphase haben eine mit Injektionspräparaten vergleichbare Gewichtsabnahmewirksamkeit gezeigt, nadelbedingte Barrieren beseitigt und die Therapietreue verbessert.

Welche Region ist für die schnellste Expansion positioniert?

Der Asien-Pazifik-Raum soll aufgrund neuer Zulassungen und lokalisierter Fertigung bis 2031 einen CAGR von 7,70 % verzeichnen.

Welche Faktoren könnten das kurzfristige Wachstum hemmen?

Peptid-API-Engpässe und hohe Selbstzahlungskosten könnten die unmittelbare Akzeptanz trotz starker klinischer Nachfrage einschränken.

Seite zuletzt aktualisiert am: