�Ѳ�����ٲ���öß�� und Marktanteil für medizinische klinische Ernährung in Nordamerika

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

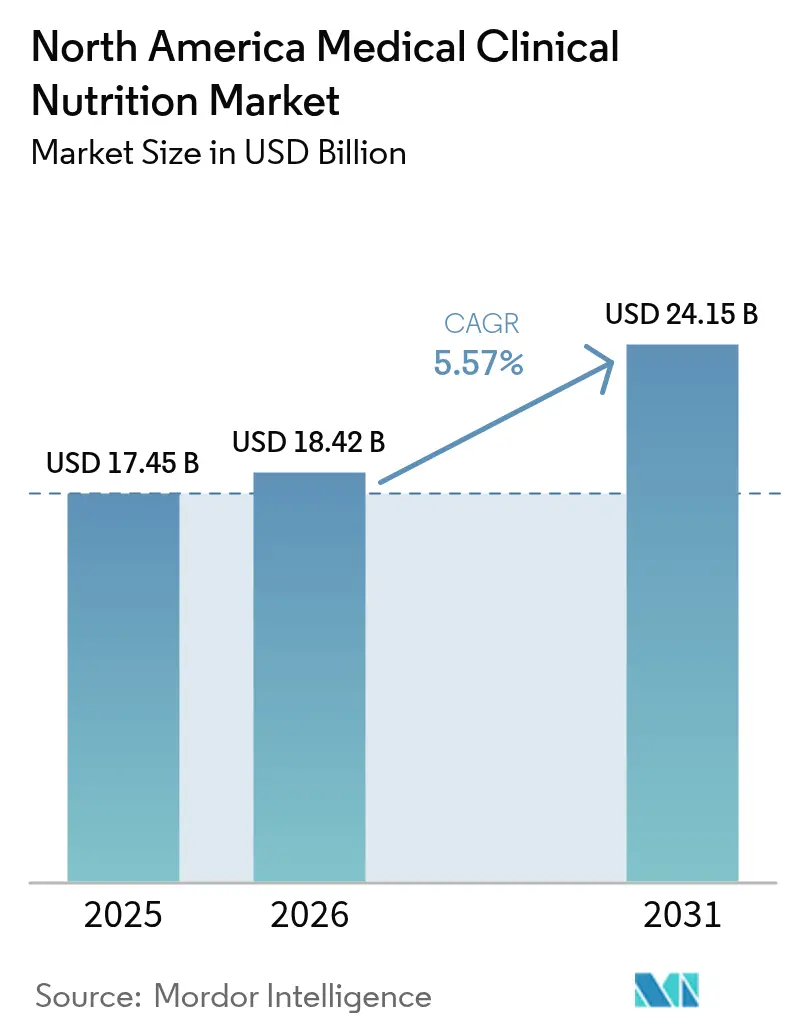

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 17.45 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 18.42 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 24.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für medizinische klinische Ernährung in Nordamerika von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für medizinische klinische Ernährung in Nordamerika wird im Jahr 2026 auf 18,42 Milliarden USD geschätzt, ausgehend von einem Wert von 17,45 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 24,15 Milliarden USD, was einem Wachstum von 5,57 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch eine alternde Bevölkerung mit mehreren Komorbiditäten und einem höheren Mangelernährungsrisiko, durch die Ausrichtung der Kostenträger auf die häusliche Versorgung sowie durch stetige Innovationen bei krankheitsspezifischen enteralen Formeln und Komponenten der nächsten Generation für die parenterale Ernährung gestützt. Versorgungspfade in der Onkologie und Chirurgie integrieren Immunonutritionsmodule zur Reduzierung von Komplikationen und Liegezeiten, was die klinische Akzeptanz und die Aufnahme in Arzneimittellisten in Krankenhaus- und häuslichen Umgebungen erhöht. Der Vertrieb verändert sich ebenfalls, da Online-Kanäle direkte Verbrauchermodelle aufbauen, die durch Telemedizin unterstützt werden, während Krankenhausapotheken die Kontrolle über komplexe Rezepturherstellung und stationäre Dosierung behalten. Politische Aktualisierungen bei der Kostenübernahme und Qualitätsberichterstattung verankern Ernährung weiterhin in der wertorientierten Versorgung, was die Nutzungsrate in akuten und post-akuten Umgebungen erhöht.

Wichtigste Erkenntnisse des Berichts

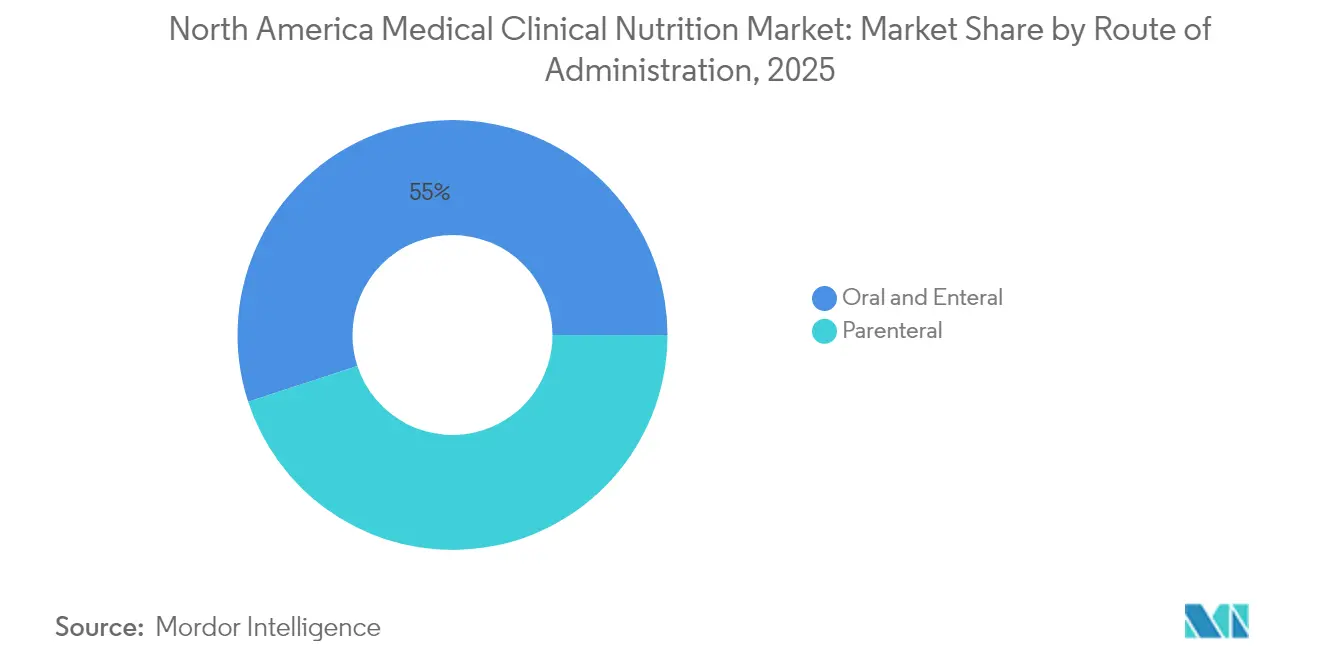

- Nach Verabreichungsweg entfielen auf orale und enterale Therapien im Jahr 2025 ein Umsatzanteil von 55,02 %, während parenterale Lösungen bis 2031 voraussichtlich mit einer CAGR von 7,40 % wachsen werden.

- Nach Produkttyp entfiel auf ��ä�ܲ������Բ��������ä����ܲԲ� im Jahr 2025 ein Anteil von 45,02 %, und das Segment der krankheitsspezifischen enteralen Formeln wird voraussichtlich von 2026 bis 2031 eine CAGR von 7,22 % verzeichnen.

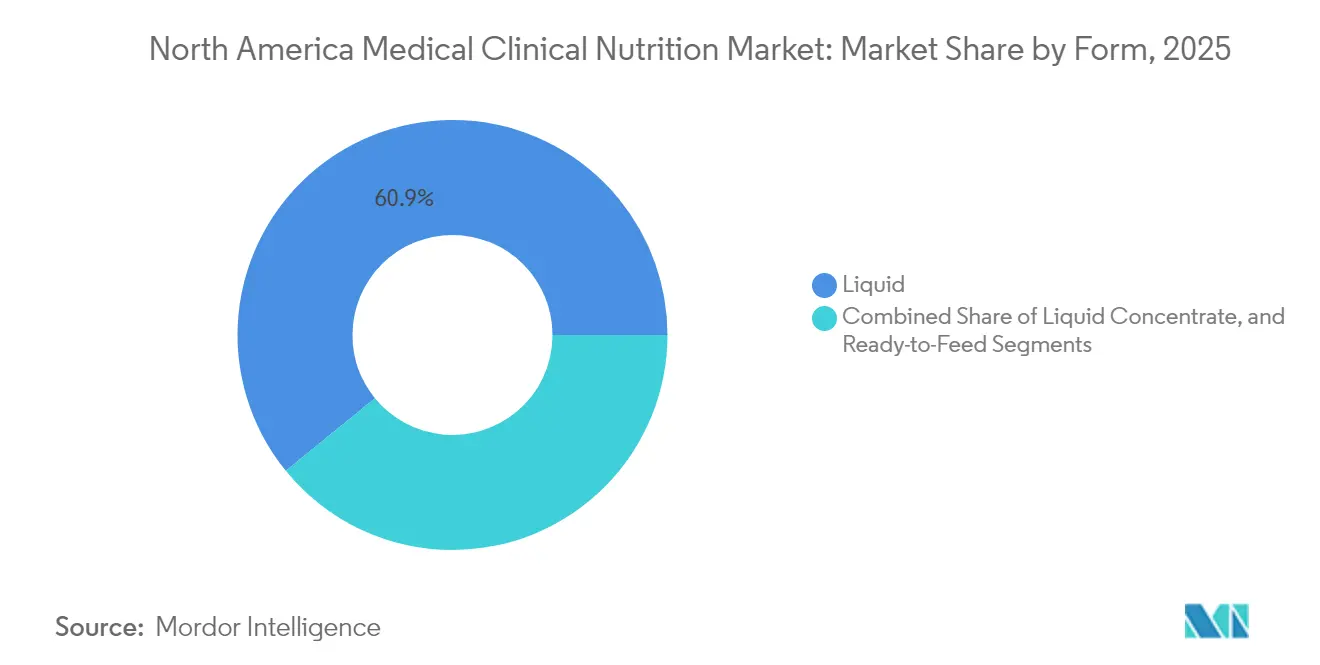

- Nach Form dominierten flüssige Formate im Jahr 2025 mit einem Anteil von 60,88 %, während halbfeste Formate bis 2031 voraussichtlich mit einer CAGR von 6,33 % wachsen werden.

- Nach Anwendung entfiel auf die Ernährungsunterstützung bei Mangelernährung im Jahr 2025 ein Anteil von 33,98 %, während Krebsanwendungen bis 2031 voraussichtlich mit einer CAGR von 7,52 % expandieren werden.

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 ein Anteil von 56,92 %, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 8,22 % stark wachsen werden.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 55,21 % des Volumens, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen werden.

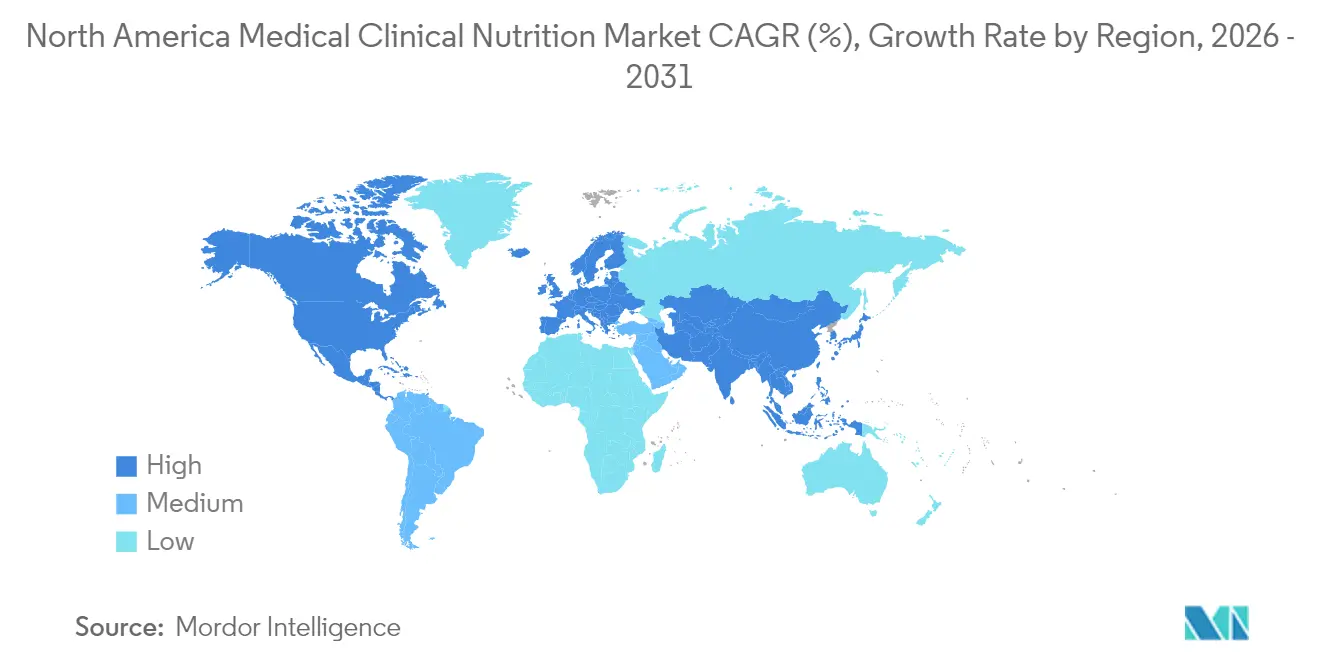

- Nach Geografie verankerten die Vereinigten Staaten im Jahr 2025 82,12 % des regionalen Umsatzes, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für medizinische klinische Ernährung in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Belastung durch chronische Krankheiten in nordamerikanischen Versorgungseinrichtungen | +1.2% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und längeres Überleben mit Komorbiditäten | +1.4% | Vereinigte Staaten, Kanada, städtische Zentren Mexikos | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu häuslicher Ernährungsunterstützung und ambulanten Versorgungspfaden | +1.1% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Innovation bei krankheitsspezifischen enteralen Formeln und Komponenten der nächsten Generation für die parenterale Ernährung | +0.9% | Vereinigte Staaten, frühe Ausbreitung nach Kanada | Mittelfristig (2–4 Jahre) |

| Änderungen der CMS- und Kostenträgerpolitik zur Ausweitung der Kostenübernahme für HEN/HPN und Mangelernährungskodierung | +0.7% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| ERAS- und Onkologiepfade, die Prähabilitationsernährung und Immunonutrition integrieren | +0.3% | Akademische medizinische Zentren der Vereinigten Staaten, Pilotstandorte in Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Erhöhte Belastung durch chronische Krankheiten in nordamerikanischen Versorgungseinrichtungen

Diabetes, chronische Nierenerkrankung, Herzinsuffizienz und chronisch obstruktive Lungenerkrankung erzeugen gemeinsam ein anhaltendes Mangelernährungsrisiko in der Krankenhaus- und Gemeinschaftsversorgung, was den Bedarf an medizinischer klinischer Ernährung erhöht, wenn normale orale Ernährung unzureichend ist. Krankenhäuser haben Aufnahme-Screening-Protokolle mit validierten Instrumenten verstärkt, und positive Screenings lösen zunehmend taggleiche Ernährungsberaterkonsultationen und Verordnungen für enterale Ernährung aus, wodurch Versorgungsprozesse mit Qualitäts- und Wiederaufnahmekennzahlen in Einklang gebracht werden[1]Amerikanische Gesellschaft für parenterale und enterale Ernährung, „Initiative zur Qualitätsverbesserung bei Mangelernährung”, Amerikanische Gesellschaft für parenterale und enterale Ernährung, nutritioncare.org. Richtlinien zu Krankenhauswiederaufnahmen und Programme zur wertorientierten Beschaffung drängen Administratoren dazu, Ernährung früher im Aufenthalt und bei Versorgungsübergängen anzugehen, was mehr Patienten zu strukturierten oralen, enteralen oder parenteralen Regimen führt, wenn dies indiziert ist. Fachgesellschaften haben Leitlinien zu krankheitsspezifischen Formeln verbreitet, darunter Nierenformeln mit kontrollierten Elektrolyten und Diabetesformeln mit geringerem glykämischen Einfluss, obwohl Deckungslücken Einrichtungen weiterhin dazu zwingen, Kosten innerhalb von Pauschalzahlungen zu absorbieren. Strafen im Zusammenhang mit im Krankenhaus erworbenen Erkrankungen wie Druckgeschwüren fördern auch die frühzeitige enterale Ernährung zur Unterstützung der Hautintegrität und Mobilitätsziele, wo dies klinisch angemessen ist. Akkreditierungsstandards für Anbieter, die dokumentierte Ernährungspflegepläne erfordern, haben klinische Ernährung in routinemäßige Qualitätskennzahlen eingebettet, was eine anhaltende Nachfrage im Markt für medizinische klinische Ernährung in Nordamerika unterstützt.

Alternde Bevölkerung und längeres Überleben mit Komorbiditäten

Die Bevölkerungsalterung in Nordamerika erhöht den Anteil älterer Erwachsener, die mit Multimorbidität leben, was die Prävalenz von Dysphagie, Anorexie und anderen Faktoren erhöht, die zu einer unzureichenden oralen Nahrungsaufnahme beitragen und klinische Ernährungsunterstützung in akuten, post-akuten und häuslichen Umgebungen erfordern. Langzeitpflegeeinrichtungen berichten bei der Aufnahme von hohen Basisraten an Mangelernährung, was bei nachlassender Adhärenz und Verträglichkeit trotz Beratung und Geschmacksrotation zu einer Eskalation von oralen Nahrungsergänzungsmitteln zur enteralen Sondenernährung führt. Vergütungsmodelle in der qualifizierten Pflege knüpfen die Erstattung an den dokumentierten Mangelernährungsstatus und die Behandlung, was einen konsistenteren Einsatz von Screening, Diagnose und Produktnutzung bei Bewohnern mit anhaltendem Risiko fördert. Trends beim Krebsüberleben haben den Ernährungsbedarf weit über die aktive Behandlung hinaus verlängert, aufgrund von Spätfolgen, die die Aufnahme oder Absorption beeinträchtigen, was die anhaltende Nachfrage nach krankheitsspezifischen enteralen Optionen und, wenn nötig, parenteraler Ernährung stärkt[2]Nationales Krebsinstitut SEER, „Krebsstatistiken”, Nationales Krebsinstitut, cancer.gov. Häusliche Gesundheitsprogramme binden zunehmend Ernährungsberater ein und nutzen Telemedizin für Beratung und elektronische Verschreibung von oralen Nahrungsergänzungsmitteln, um logistische Barrieren für ältere Erwachsene und Pflegepersonen zu reduzieren – eine Verlagerung, die mit der breiteren Einführung virtueller Versorgung in Medicare- und kommerziellen Plänen übereinstimmt.

Verlagerung hin zu häuslicher Ernährungsunterstützung und ambulanten Versorgungspfaden

Das Wachstum der Einschreibungen in Medicare Advantage hat Krankenversicherungen und integrierte Versorgungsnetzwerke dazu veranlasst, geeignete Patienten von der stationären Versorgung auf Programme zur häuslichen enteralen Ernährung und häuslichen parenteralen Ernährungsunterstützung zu verlagern, was die Kostenkontrolle verbessert und gleichzeitig die klinische Aufsicht durch Fernüberwachung und Pflegeunterstützung aufrechterhält. Spezialapotheken haben die Kapazitäten für häusliche parenterale Ernährung ausgebaut, einschließlich steriler Rezepturherstellung, Patientenaufklärung und Rund-um-die-Uhr-Unterstützung, was den Zugang für Erkrankungen über das Kurzdarm-Syndrom hinaus erweitert, wenn dies durch medizinische Notwendigkeitsdokumentation und Kostenträgergenehmigung unterstützt wird. Nationale Deckungsrichtlinien für enterale und parenterale Ernährung definieren die medizinische Notwendigkeit für Leistungsempfänger mit eingeschränkter Magen-Darm-Funktion, und die Abstimmung zwischen den Medicare-Verwaltungsauftragnehmern prägt weiterhin die Dokumentationspraktiken, die Anbieter häuslicher Infusionen erfüllen müssen, um eine konforme Abrechnung sicherzustellen. Anbieter von medizinischen Hilfsmitteln liefern nun Pumpen, Sets und Formeln in integrierten Arrangements, die die Bestellung und Abrechnung für Verschreiber und Patienten in geeigneten Szenarien vereinfachen. Ambulante Infusionszentren, die innerhalb von Krankenhaussystemen oder als unabhängige Kliniken betrieben werden, sind zu einer Zwischenoption für Patienten geworden, die episodische parenterale Unterstützung während der Krebsbehandlung oder bei entzündlichen Erkrankungsschüben benötigen, was stationäre Aufenthalte reduziert und gleichzeitig die klinische Aufsicht bewahrt[3]Amerikanische Gesellschaft der Krankenhaussystemapotheker, „Leitlinien zur sterilen Rezepturherstellung”, Amerikanische Gesellschaft der Krankenhaussystemapotheker, ashp.org. Mehrere Bundesstaaten haben die Medicaid-Leistungen für medizinische Ernährung für pädiatrische und erwachsene Leistungsempfänger mit definierten Erkrankungen präzisiert oder erweitert, was die Einführung häuslicher enteraler Ernährung in familienorientierten Versorgungsmodellen unterstützt.

Innovation bei krankheitsspezifischen enteralen Formeln und Komponenten der nächsten Generation für die parenterale Ernährung

Die Produktentwicklung hat sich auf funktionale Inhaltsstoffkombinationen verlagert, die krankheitsspezifische Bedürfnisse ansprechen, darunter Präbiotika, Probiotika, Omega-3-Fettsäuren und HMB, was einen gezielteren Ansatz in der klinischen Ernährung widerspiegelt. Immunonutritionsprotokolle in der gastrointestinalen Krebschirurgie haben in randomisierten Studien Vorteile bei Infektionsraten und Liegezeiten gezeigt, was das Interesse von Chirurgen und Ernährungsberatern an perioperativen Ernährungsprogrammen auf Basis von argininangereicherten und mit Omega-3 supplementierten Formeln gesteigert hat. Nierenformeln werden neu formuliert, um mit aktualisierten Elektrolytempfehlungen aus nephrologischen Leitlinien übereinzustimmen, einschließlich Phosphormanagementzielen, was eine sicherere Energiezufuhr ohne ���ü��������keitsüberlastung bei Patienten mit fortgeschrittener Nierenerkrankung unterstützt. Die parenterale Ernährung umfasst nun strukturierte Lipidemulsionen und Mehrölmischungen, die darauf abzielen, die hepatische Verträglichkeit zu verbessern und Entzündungsmarker bei der Langzeitunterstützung zu reduzieren, und jüngste behördliche Zulassungen haben die verfügbaren Optionen für Krankenhaus- und häusliche Infusionsprogramme erweitert. Leitlinien zu medizinischen Lebensmitteln skizzieren die Evidenz- und Kennzeichnungsanforderungen für krankheitsspezifische Produkte, was die Dokumentationsstrenge für Hersteller erhöht, die neue Formeln auf den Markt in den Vereinigten Staaten bringen. Mehrfachkammer-Beutel für die parenterale Ernährung, die niedrigere Rezepturfehlraten und einen schnelleren Durchsatz versprechen, gewinnen weiterhin in Krankenhäusern und ambulanten Infusionszentren an Akzeptanz, die mit Engpässen beim Apothekenpersonal konfrontiert sind, obwohl Kliniker weiterhin den Kompromiss zwischen festen Verhältnissen und personalisierter Dosierung abwägen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für klinische Ernährungsprodukte und Spezialformeln | -0.6% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Deckungslücken und Erstattungsvariabilität bei Kostenträgern und Bundesstaaten | -0.8% | Vereinigte Staaten, Medicaid-Programme auf Bundesstaatsebene | Kurzfristig (≤ 2 Jahre) |

| Versorgungsunterbrechungen bei Aminosäuren/Lipiden für die parenterale Ernährung und Kapazitätsengpässe im Inland | -0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Belastung durch sterile Rezepturherstellung (USP <797>) und Personalmangel in Apotheken, der die Verfügbarkeit parenteraler Ernährung einschränkt | -0.4% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für klinische Ernährungsprodukte und Spezialformeln

Krankheitsspezifische enterale Formeln werden im Vergleich zu standardmäßigen polymeren Optionen zu einem Aufpreis angeboten, was Erschwinglichkeitsprobleme für Patienten schafft, die keine Deckung für medizinische Lebensmittel haben oder die im ambulanten Bereich nicht für Leistungen bei medizinischen Hilfsmitteln berechtigt sind. Die Medicare-Teil-B-Deckung ist auf enterale Ernährung beschränkt, die über eine Ernährungssonde bei Leistungsempfängern mit dokumentierter Magen-Darm-Beeinträchtigung verabreicht wird, und orale Nahrungsergänzungsmittel sind im Allgemeinen von der Deckung ausgeschlossen, was die Kosten bei der Entlassung auf Patienten oder Einrichtungen verlagert. Häusliche parenterale Ernährung verursacht eine erhebliche Kostenbelastung, wenn man kompoundierte Lösungen, Ausrüstung, Pflege und Überwachung berücksichtigt, und hohe Selbstbehalte oder Zuzahlungen können für versicherte Patienten ohne gezielte Leistungsgestaltung zu einer Zugangshürde werden. Langzeitpflegeeinrichtungen arbeiten mit Tagessatzerstattungen und stehen oft vor einer Lücke zwischen den inkrementellen Kosten krankheitsspezifischer Formeln und der finanziellen Anerkennung, die durch Fallmixanpassungen verfügbar ist, was Upgrades von Standardformeln trotz klinischer Indikationen einschränkt. Vorabgenehmigungen und Arzneimittellistenabläufe bleiben für enterale Produkte, die keine standardmäßigen Apothekenidentifikatoren tragen, kompliziert, und betriebliche Reibungsverluste verzögern den Therapiebeginn bei Versorgungsübergängen. Patienten, die das Krankenhaus verlassen, können auf Einzelhandelspreise stoßen, die die über Einkaufsgemeinschaften ausgehandelten institutionellen Vertragspreise weit übersteigen, was die Adhärenz beeinträchtigen und das Wiederaufnahmerisiko erhöhen kann.

Deckungslücken und Erstattungsvariabilität bei Kostenträgern und Bundesstaaten

Staatliche Medicaid-Programme wenden variable Mengenbeschränkungen und Dokumentationsanforderungen für enterale Formeln an, was den Zugang für Leistungsempfänger einschränken kann, die auf ausschließliche Sondenernährung angewiesen sind, wenn Verschreibern und Kliniken die dedizierte Verwaltungskapazität fehlt, um den Anforderungen der Vorabgenehmigung gerecht zu werden. Richtlinien kommerzieller Kostenträger setzen zunehmend Stufentherapie für krankheitsspezifische Formeln ein, und Verzögerungen bei der Genehmigung können Patienten vermeidbaren Komplikationen aussetzen, wenn Standardformeln nicht vertragen werden oder kontraindiziert sind. Medicare-Verwaltungsauftragnehmer pflegen lokale Deckungsbestimmungen, die die nationale Deckung für parenterale Ernährung unterschiedlich interpretieren, was zu einer variablen Akzeptanz von Onkologieindikationen wie krebsbedingter Kachexie im Vergleich zum Kurzdarm-Syndrom oder irreversiblen Motilitätsstörungen führt, und Widersprüche können erforderlich sein, um die Deckung für berechtigte Patienten zu sichern. Das Fehlen eines eigenständigen ambulanten Codes für die Mangelernährungsbeurteilung durch eingetragene Ernährungsberater reduziert die Erstattung für Ernährungsberatungsbesuche, und viele Pläne bündeln diese Leistungen unter breiteren Bewertungs- und Managementcodes, was die klinische Komplexität der medizinischen Ernährungstherapie unterschätzt. Staatliche Versicherungsmandate decken häufig pädiatrische Aminosäureformeln bei schweren Allergien ab, während erwachsene Patienten mit analogen Erkrankungen aufgrund der Plangestaltung und des fehlenden Paritätsschutzes bei der Leistungsdeckung mit Ausschlüssen konfrontiert sein können. Selbstversicherte Arbeitgeberpläne, die dem ERISA unterliegen, sind von staatlichen Leistungsmandaten ausgenommen, was zu Variabilität bei der Deckung führt und Lücken für Patienten im erwerbsfähigen Alter hinterlässt, die enterale oder parenterale Unterstützung außerhalb von Medicare oder Medicaid benötigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Verabreichungsweg: Ambulante Migration stärkt das parenterale Segment

Orale und enterale Modalitäten erfassten im Jahr 2025 55,02 % des Marktanteils für medizinische klinische Ernährung in Nordamerika, während die parenterale Ernährung voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,40 % expandieren wird. Das Wachstum der parenteralen Ernährung spiegelt die Nachfrage in der Intensivmedizin wider, wenn der enterale Zugang kontraindiziert ist, einschließlich Onkologie- und chirurgischer Intensivstationsszenarien, sowie die steigende Einschreibung in strukturierte häusliche parenterale Ernährungsprogramme, die durch klinische Notwendigkeit gerechtfertigt und durch Kostenträgerprogramme unterstützt werden. Parallel dazu reagiert der Markt für medizinische klinische Ernährung in Nordamerika auf Produktinnovationen bei Lipidemulsionen, die sich von reinem Sojaöl hin zu Mehrölmischungen oder strukturierten Lipidsystemen bewegen, die darauf abzielen, hepatischen Stress und Entzündungen bei der Langzeitanwendung zu mildern. Orale und enterale Therapien behalten ihre Vorrangstellung, da sie die Darmintegrität erhalten und mit enteralen Erstleitlinien für die Ernährungsunterstützung übereinstimmen, wo dies möglich ist. Nutzungstrends zeigen ein moderates Wachstum bei der Langzeit-Sondenernährung in reifen US-amerikanischen und kanadischen Einrichtungsmärkten, wo die Durchdringung in der qualifizierten Pflege bereits hoch ist und Versorgungsmodelle Übergänge nach Hause optimieren. Der Markt für medizinische klinische Ernährung in Nordamerika profitiert weiterhin von standardisierten Ernährungs-Screening- und Interventionsanforderungen in Krankenhäusern, die systematisch Kandidaten für enterale Therapie früher in der Episode identifizieren.

Parenterale Pfade haben längere regulatorische Zeitrahmen, da Komponenten als Arzneimittel reguliert werden, was Entwicklungszyklen verlängert und Evidenz- und Herstellungsanforderungen für neue Marktteilnehmer erhöht. Enterale Produkte, die als medizinische Lebensmittel vermarktet werden, können unter einem eigenen Rahmen vorgehen, sofern sie die Kriterien für die diätetische Behandlung einer Krankheit unter ärztlicher Aufsicht erfüllen, was die Hürden für Formulierungsaktualisierungen senkt, die krankheitsspezifische Bedürfnisse ansprechen. Der Markt für medizinische klinische Ernährung in Nordamerika wird auch durch Teilnahmebedingungen und Akkreditierungen geprägt, die von Krankenhäusern verlangen, enterale Ernährungsprotokolle zu haben, um mangelernährungsbedingte Komplikationen und Wiederaufnahmen zu verhindern. Da die Kapazitäten für häusliche Infusionen gewachsen sind, ist die parenterale Unterstützung für ausgewählte Patienten außerhalb des Krankenhauses praktikabler geworden, was die prognostizierte Wachstumstrajektorie von 7,40 % mit dem zusätzlichen Vorteil der Patientenpräferenz und Autonomie bei den Verabreichungsplänen unterstützt. Dokumentationsanforderungen der Medicare-Verwaltungsauftragnehmer prägen weiterhin den Zugang zur häuslichen parenteralen Ernährung, was eine angemessene Nutzung festigt und gleichzeitig den Verwaltungsaufwand für Apotheken erhöht, die komplexe Fälle verwalten. Diese kombinierte regulatorische und klinische Landschaft verstärkt eine gemessene Verlagerung hin zum parenteralen Wachstum, während die enterale Vorherrschaft dort erhalten bleibt, wo die Magen-Darm-Funktion dies erlaubt.

Nach Produkttyp: Krankheitspräzision überholt Volumenrohstoffe

��ä�ܲ������Բ��������ä����ܲԲ� hatte im Jahr 2025 einen Anteil von 45,02 %, während krankheitsspezifische enterale Formeln bis 2031 voraussichtlich eine CAGR von 7,22 % verzeichnen werden, da Onkologie-, Diabetes- und Nierenpopulationen Formeln einsetzen, die für metabolische und funktionale Bedürfnisse konzipiert sind. Standardmäßige enterale Formeln werden in der Langzeitpflege und im häuslichen Bereich weiterhin häufig verwendet, aber der Preiswettbewerb über Einkaufsgemeinschaftskanäle komprimiert die Margen und fördert die Differenzierung durch klinische Ergebnisdaten. Der Markt für medizinische klinische Ernährung in Nordamerika verzeichnet eine anhaltende Versorgungsvigilanz für parenterale Komponenten, einschließlich Aminosäurelösungen und Lipidemulsionen, die 2024 in Arzneimittelmangelregistern aufgeführt wurden, was Zuteilungsrichtlinien und in einigen Fällen die Verschiebung elektiver Eingriffe, die auf postoperative parenterale Ernährung angewiesen sind, veranlasste. Krankheitsspezifische Produkte werden durch veröffentlichte Evidenz für verbesserte glykämische Kontrolle bei Diabetesformeln und Elektrolytausgleich bei Nierenformeln unterstützt, was die Positionierung in Arzneimittellisten verbessert und eine Premiumpreisgestaltung in Institutionen unterstützt, die ergebnisgebundenen Wert messen. Die Nachfrage nach ��ä�ܲ������Բ��������ä����ܲԲ� wird durch den klinischen Bedarf bei Frühgeborenen und allergiegefährdeten Populationen aufrechterhalten, trotz breiterer Fertilitätstrends, und pädiatrische Spezialformeln erhalten weiterhin Aufmerksamkeit hinsichtlich Sicherheit, Qualität und Rückrufbereitschaft aufgrund der einzigartigen Verletzlichkeit von Säuglingen. Der Markt für medizinische klinische Ernährung in Nordamerika wird auch durch öffentliche Programme wie WIC beeinflusst, die den Produktzugang und die Wettbewerbsdynamik durch staatliche Vertragsgestaltung und Vertriebsarrangements prägen.

Das Wachstum krankheitsspezifischer enteraler Formeln ist an Onkologieprotokolle gebunden, die Immunonutrition während der perioperativen Versorgung und des Überlebens einbetten, was die Patientenberechtigung im Laufe der Zeit erhöht, da mehr Krebsprogramme Ernährungspfade standardisieren. Formulierungen umfassen nun häufig immunitätsunterstützende Nährstoffe und mikrobiomorientierte präbiotische Fasern zur Unterstützung der Darmintegrität während der Behandlung. Hersteller sehen sich mit sich entwickelnden Erwartungen an klinische Substantiierung, Kennzeichnung und Ansprüche für medizinische Lebensmittel konfrontiert, und Unternehmen mit robusten klinischen Entwicklungsprogrammen können sich durch Ergebnisse und Sicherheitsprofile differenzieren. Parallel dazu profitiert der Markt für medizinische klinische Ernährung in Nordamerika von verstärkter Sicherheitsüberwachung und Rückrufbereitschaft gemäß dem Säuglingsformelgesetz, das die Qualitätskontrollen und Transparenz für pädiatrische Produkte erhöht hat. Die pädiatrische Deckung durch WIC und private Kostenträger unterstützt weiterhin das Basisvolumen in der Kategorie ��ä�ܲ������Բ��������ä����ܲԲ�, während krankheitsspezifische Erwachsenenformeln die inkrementelle Wachstumsgeschichte vorantreiben, da Kliniker engere Indikationen mit höherem Schweregrad anvisieren. Diese Mischung aus Volumenkategorien und hochwertigen krankheitsspezifischen Nischen definiert die Produktstrategie und das Portfoliomanagement bei den Herstellern.

Nach Form: Halbfeste Formate gewinnen an Bedeutung, da die Prävalenz von Dysphagie steigt

���ü��������e Formate hielten im Jahr 2025 einen Anteil von 60,88 % aufgrund ihrer gebrauchsfertigen Bequemlichkeit für Sondenernährung und orale Nahrungsergänzung, während halbfeste Formate aufgrund der Bedürfnisse von Dysphagiebetroffenen, die dünne ���ü��������keiten nicht vertragen können, von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,33 % wachsen werden. Pulverformen wachsen mit der Marktrate aufgrund ihrer verlängerten Haltbarkeit und niedrigeren Versandkosten, die für Heimlieferung und Exportkanäle geeignet sind. Halbfeste Optionen, einschließlich Puddings, angedickte Getränke und Hybridgele, haben in der Langzeitpflege mit der Verbreitung standardisierter texturmodifizierter Diäten und Konsistenzebenen zur Reduzierung des Aspirationsrisikos an Bedeutung gewonnen. ���ü��������keiten behalten ihre Dominanz aufgrund der einfachen Verabreichung mit enteralen Pumpen und der Infektionskontrollvorteile mit gebrauchsfertigen geschlossenen Systemen in stationären und qualifizierten Pflegeeinrichtungen. Der Markt für medizinische klinische Ernährung in Nordamerika spiegelt eine wachsende Aufklärung der Pflegepersonen über die Genauigkeit der Rekonstitution wider, was dazu beigetragen hat, die Variabilität bei Pulvern durch Einzeldosisverpackungen und klarere Anweisungen zu reduzieren. Einrichtungen und Akkreditierungsstellen überwachen weiterhin Aspirationsraten und Ernährungsprotokolle, was die Rolle konsistenter Texturstandards stärkt und die Verlagerung zu halbfesten Produkten unterstützt, wenn dies indiziert ist.

Pulverprodukte bleiben für Säuglingsformeln und mehrere krankheitsspezifische Artikel relevant, die eine Mischung vor Ort erfordern, um die Kaloriendichte oder Osmolalität anzupassen. Hersteller haben daran gearbeitet, Zubereitungsfehler durch vorgemessene Päckchen und visuelle Anleitungen zu minimieren, die das Risiko von Unter- oder Überverdünnung reduzieren. Der Markt für medizinische klinische Ernährung in Nordamerika wird auch durch Anforderungen auf Bundesstaatsebene bezüglich Dysphagie-Screening in Pflegeheimen und Krankenhäusern beeinflusst, die die Nachfrage nach Verdickungsmitteln und vorgedickten ���ü��������keiten zur Verhinderung von Aspirationsereignissen beeinflussen. Lebensmittelzusatzstoffregeln, die für Verdickungsmittel gelten, erfordern Sicherheitsdokumentation und den Status „Allgemein als sicher anerkannt”, was die in den Vereinigten Staaten angebotenen Produktformulierungen prägt. Da Einrichtungen IDDSI-basierte Protokolle standardisieren, passen Beschaffungsteams die Mischung aus ���ü��������keiten, Pulvern und halbfesten Produkten an, um Diätverordnungen zu erfüllen und gleichzeitig die Effizienz des Personals und die Patientenakzeptanz aufrechtzuerhalten. Dieses Gleichgewicht wird wahrscheinlich ���ü��������keiten im Kern der stationären Nutzung halten, während halbfeste Produkte in der Langzeitpflege und im häuslichen Bereich eine schnellere Wachstumsbahn einschlagen.

Nach Anwendung: Onkologieintegration schreibt Behandlungsalgorithmen neu

Ernährungsunterstützung bei Mangelernährung repräsentierte im Jahr 2025 33,98 % des Anwendungsanteils, während Krebsanwendungen bis 2031 voraussichtlich mit einer CAGR von 7,52 % expandieren werden, da perioperative und unterstützende Versorgungspfade Prähabilitationsernährung und Immunonutrition einbetten. Gastrointestinale Erkrankungen wie entzündliche Darmerkrankungen und Kurzdarm-Syndrom erfordern weiterhin elementare enterale Ernährung und in definierten Fällen häusliche parenterale Ernährung, die gegen medizinische Notwendigkeitskriterien dokumentiert ist. Verwaltungsscrutinium und Prüfungen durch Kostenträger bezüglich angemessener Nutzungsstandards haben das Volumenwachstum bei einigen Indikationen verlangsamt, auch wenn der klinische Bedarf anhält. ���ٴǴڴڷɱ���������ö���ܲԲ���� stellen kleinere, aber höherwertige Nischen dar, mit Spezialformeln für angeborene Fehler und mitochondriale Dysfunktion, die enge Zusammensetzungskontrollen erfordern. Neurologische Erkrankungen einschließlich ALS und Parkinson-Krankheit halten die langfristige enterale Nachfrage aufrecht, gestützt durch Interessenvertretung und Medicaid-Richtlinienaktualisierungen, die den Zugang zur häuslichen Versorgung für Patienten mit Gastrostomiebedarf verbessern. Andere Anwendungsfälle in der chirurgischen Erholung und beim Trauma wachsen weiterhin innerhalb von Krankenhausqualitätsrahmen, die Mangelernährungsinterventionen mit Ergebniskennzahlen verknüpfen, was enterale Ernährung in perioperativen Checklisten verankert hält.

Krebsprogramme übernehmen strukturierte Ernährungsinterventionen in der chirurgischen, Strahlen- und medizinischen Onkologie, mit Protokollen, die argininangereicherte und mit Omega-3 supplementierte Formeln verwenden, um chirurgischen Stress zu mildern und infektiöse Komplikationen zu reduzieren. Onkologische Ernährungsbedürfnisse bestehen oft bis ins Überleben fort, aufgrund von Spätfolgen wie Strahlungsenteritis und Neuropathien, die die Aufnahme beeinträchtigen, was die Nachfrage nach oraler und enteraler Unterstützung über die akute Behandlung hinaus aufrechterhält. Der Markt für medizinische klinische Ernährung in Nordamerika profitiert von der Aufnahme von Ernährungs-Screening in Überlebensrichtlinien und Akkreditierungsstandards, was routinemäßige Beurteilung und frühzeitige Intervention verstärkt. Krankenhäuser und ambulante Onkologiezentren passen Bestellsätze in ihren elektronischen Patientenakten an, um Ernährungsberatungsauslöser einzuschließen, was verpasste Gelegenheiten für frühzeitige Unterstützung reduziert. Für Patienten, die aufgrund behandlungsbedingter Beeinträchtigungen enterale Bedürfnisse nicht erfüllen können, bieten ambulante parenterale Ernährung und häusliche parenterale Ernährung ein Sicherheitsnetz unter sorgfältig dokumentierter medizinischer Notwendigkeit, was zum Schwung bei krebsbezogenen Anwendungen beiträgt. Da mehr Institutionen Pfade zur verbesserten Erholung nach Operationen implementieren, wird Immunonutrition bei ausgewählten Krankheitsstellen von optional zu Standard, was die Einführung im gesamten Markt für medizinische klinische Ernährung in Nordamerika beschleunigt.

Nach Endnutzer: Häusliche Einrichtungen übertreffen institutionelles Wachstum

Krankenhäuser und Kliniken machten im Jahr 2025 56,92 % des Endnutzeranteils aus, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen werden, da wertorientierte Versorgung geeignete Patienten in ambulante und häusliche Umgebungen verlagert. Spezialapotheken koordinieren enterale und parenterale Lieferungen, medizinische Hilfsmittel und Pflegeunterstützung, die einen schnellen Übergang nach Hause für klinisch stabile Patienten ermöglichen. Krankenhäuser priorisieren die frühzeitige Entlassung zu kostengünstigeren Versorgungsorten innerhalb von Pauschalzahlungsmodellen, was eine konsistente Überweisung zu häuslicher enteraler und parenteraler Ernährung fördert und das Wiederaufnahmerisiko durch engeres Therapiemanagement reduziert. Das Wachstum der Langzeitpflege wird durch Personalengpässe und Belegungstrends gemäßigt, auch wenn Einrichtungen Point-of-Care-Tools einsetzen, die die Bestätigung der enteralen Sondenplatzierung und den Beginn der Ernährung beschleunigen. Die Einführung häuslicher Pflege wird durch Fernüberwachung von Gewicht und Aufnahme unterstützt, was Klinikern ermöglicht, Pläne anzupassen und Komplikationen zu verhindern, die sonst zu Notaufnahmebesuchen führen würden. Der Markt für medizinische klinische Ernährung in Nordamerika profitiert auch von staatlichen Apotheken- und Hauspflegeregelungen, die die Beteiligung von Ernährungsberatern und die Patientenaufklärung formalisieren und vorhersehbarere Versorgungsstandards schaffen.

Lizenzierungs- und Akkreditierungsanforderungen für häusliche Infusions- und Hauspflegeagenturen setzen operative Grundlinien für sterile Rezepturherstellung, Infektionskontrolle und Patientenschulung, was zu standardisierter Qualität in häuslichen Umgebungen beiträgt. Krankenhäuser behalten die Dominanz bei den Fällen mit dem höchsten Schweregrad und bei komplexen parenteralen Dosierungsprotokollen, die individuelle Rezepturherstellung und Laborüberwachung erfordern. Der Markt für medizinische klinische Ernährung in Nordamerika verzeichnet eine verbesserte Interoperabilität zwischen elektronischen Krankenakten von Krankenhäusern und Spezialapothekensystemen, was eine genaue Auftragsübersetzung und Versorgungskontinuität unterstützt. Langzeitpflegeeinrichtungen absorbieren enterale Formelkosten innerhalb von Tagessatzzahlungen, was die Produktauswahl beeinflusst und Standardformeln bevorzugen kann, wenn klinische Differenzierung nicht explizit erstattet wird. Häusliche Einrichtungen wachsen weiterhin, da die Telemedizinerstattung sich stabilisiert und Fernpflegetechnologie in der Ernährungsunterstützung alltäglich wird, was dazu beiträgt, Adhärenz und Sicherheit aufrechtzuerhalten und gleichzeitig die Gesamtversorgungskosten zu senken. Diese Endnutzermischung veranschaulicht, wie der Markt für medizinische klinische Ernährung in Nordamerika mit Kostenträgeranreizen übereinstimmt, die Versorgung an den kostengünstigsten geeigneten Ort zu verlagern und gleichzeitig das Krankenhaus-Fachwissen für die komplexesten Fälle aufrechtzuerhalten.

Nach Vertriebskanal: Digitaler Direktvertrieb an Verbraucher verändert den Zugang

Krankenhausapotheken hielten im Jahr 2025 55,21 % des Vertriebskanalvolumens, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen werden, da Abonnementmodelle und telemedizinische Bestellungen Patienten direkt mit der Therapie verbinden. Das Wachstum der Einzelhandelsapotheken ist stetig, aber durch Regalplatzbeschränkungen und Lücken in der Apothekerausbildung bei der medizinischen Ernährungsberatung im Vergleich zu krankheitsspezifischer Auswahl und Vorabgenehmigungspfaden eingeschränkt. Häusliche Pflege- und Spezialkliniken nutzen gebündelte Erstattungen, um Produkt, Verabreichung und Laborüberwachung in einer Versorgungsepisode zu koordinieren, was den Erwartungen der Kostenträger an die Gesamtkostenkontrolle und Patientenzufriedenheit entspricht. Krankenhausapotheken bleiben aufgrund ihrer Arzneimittellistenautorität, sterilen Rezepturherstellungsinfrastruktur und engen Integration mit elektronischen Patientenakten, die Ernährungsverordnungen nach der Erfassung von Mangelernährungsdiagnosen auslösen, zentral, obwohl die Nettomargen durch 340B-Dynamiken und Einkaufsgemeinschaftsverträge unter Druck stehen. Der Markt für medizinische klinische Ernährung in Nordamerika profitiert auch von Online-Portalen, die Personalisierung, automatische Nachfüllungen und sichere Kommunikation mit Ernährungsberatern ermöglichen, was Abbrüche reduzieren und die Adhärenz verbessern kann. Einzelhandelsketten erproben Partnerschaften für Ernährungsberatung im Geschäft, um das Bewusstsein bei kommerziell versicherten Patienten zu schärfen, und diese Modelle könnten die Produktauswahl für komplexe Fälle verbessern, sofern die Erstattung gewährleistet ist.

Häusliche Pflege- und Spezialkliniken expandieren durch Konsolidierung, die Kapitalkosten für Rezepturherstellung und klinisches Personal auf eine größere Patientenbasis verteilt, was bessere Herstellerpreise und einen stabileren Zugang bei Versorgungsengpässen ergibt. Staatliche Apothekenbehörden regulieren Versandapotheken- und sterile Rezepturherstellungsaktivitäten, was Grunderwartungen für die sichere Verteilung parenteraler Komponenten setzt. Rückverfolgungsanforderungen gemäß dem Gesetz zur Sicherheit der Arzneimittelversorgungskette gelten für relevante parenterale Produkte und unterstützen die Versorgungsintegrität über Krankenhaus- und ambulante Kanäle hinweg. Der Markt für medizinische klinische Ernährung in Nordamerika beobachtet Ergebniskennzahlen der Kostenträger für häusliche Infusionsanbieter, die die Zahlung an Infektionsraten und patientenberichtete Ergebnisse knüpfen, und diese Erwartungen prägen die Lieferantenauswahl und Qualitätsaufsicht. Da das digitale Engagement reift, werden Online-Kanäle wahrscheinlich einen größeren Anteil an oralen und enteralen Produkten erfassen, während die parenterale Ernährung weitgehend von Krankenhausapotheken und akkreditierten häuslichen Infusionsanbietern koordiniert wird. Diese Entwicklung wird Patienten mehr Kontrolle über Bestellungen und Nachfüllungen geben und gleichzeitig die sicherheitskritische Handhabung für parenterale Therapien bewahren.

Geografische Analyse

Die Vereinigten Staaten verankerten im Jahr 2025 82,12 % des regionalen Umsatzes, was die Größe der Medicare- und Medicaid-Programme und eine große Krankenhausinfrastruktur widerspiegelt, in der standardisiertes Ernährungs-Screening und Interventionen in die Qualitätsberichterstattung eingebettet sind. Mexiko wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen, aufgrund nationaler Präventionsstrategien, die Mangelernährungs-Screening in öffentlichen Kliniken integrieren, und einer expandierenden privaten Krankenversicherungsaufnahme in großen städtischen Zentren. Kanada verzeichnet ein stetiges Wachstum nahe dem regionalen Durchschnitt unter provinziellen Programmen, die häusliche enterale und parenterale Ernährung für definierte Indikationen abdecken, und einem bundesstaatlichen Regulierungsrahmen, der gut mit US-amerikanischen Standards für medizinische Lebensmittel und parenterale Arzneimittel übereinstimmt. Der Markt für medizinische klinische Ernährung in Nordamerika profitiert von US-amerikanischen Qualitätsprogrammen, die eine genaue Mangelernährungskodierung und frühere Ernährungsinterventionen fördern, was mit dem Kaufverhalten für enterale Formeln und der Personalbesetzung für Ernährungsdienstleistungen verknüpft ist. Kanadas Abhängigkeit von in den USA hergestellten parenteralen Komponenten kann Einrichtungen bei US-amerikanischen Engpässen Zuteilungsstress aussetzen, was die Bedeutung diversifizierter Beschaffung und regionaler Rezepturherstellungskapazität unterstreicht. Mexikos regulatorische Reformen zur Vereinfachung von Importgenehmigungen für medizinische Lebensmittel haben Vorlaufzeiten reduziert und die Verfügbarkeit für Distributoren verbessert, die Krankenhäuser und häusliche Pflege bedienen, was die Einführung krankheitsspezifischer Produkte fördert.

In den Vereinigten Staaten erweitern Onkologieprogramme, die an NCI-designierten Zentren gebunden sind, perioperative Immunonutritionsprotokolle, und diese Standards fließen über integrierte Versorgungspfade und Fachgesellschaftsbildung in Gemeinschaftsnetzwerke. Der Markt für medizinische klinische Ernährung in Nordamerika wird auch durch FDA-Leitlinien für medizinische Lebensmittel und parenterale Arzneimittel beeinflusst, die Evidenzgrenzen setzen und Herstellerentwicklungspläne prägen. Die provinzielle Deckung in Kanada umfasst häufig häusliche enterale Ernährung und häusliche parenterale Ernährung für geeignete Erkrankungen, was die Kontinuität zwischen Krankenhausentlassung und häuslichen Einrichtungen unterstützt. Die mexikanische Nachfrage wird weiter durch die steigende Diabetesbelastung und durch private Versicherer unterstützt, die krankheitsspezifische Ernährungsdeckung hinzufügen, um Leistungen in wettbewerbsintensiven Metropolmärkten zu differenzieren. Nationale Screening- und Kennzeichnungsstandards, die von Gesundheitsbehörden in jedem Land durchgesetzt werden, prägen weiterhin Produktansprüche und Marketingpraktiken für orale und enterale Ernährung. Da Anbieter und Kostenträger ihre Erwartungen an Ergebnisse harmonisieren, bleibt die Ernährungsunterstützung in allen drei Ländern in akuten, post-akuten und häuslichen Umgebungen integraler Bestandteil.

Die �Ѳ�����ٲ���öß�� für medizinische klinische Ernährung in Nordamerika für die Vereinigten Staaten spiegelt eine starke Krankenhausnutzung aufgrund standardisierter Mangelernährungs-Screenings und Verbindungen zu wertorientierter Beschaffung wider, während Kanada und Mexiko Kapazitäten in häuslichen Modellen aufbauen, die den Zugang zu häuslicher enteraler Ernährung und häuslicher parenteraler Ernährung in mehr Regionen eröffnen. Versorgungszuverlässigkeit und grenzüberschreitende Logistik bleiben für die kanadische Planung von parenteralen Komponenten zentral, und provinzielle Systeme investieren weiterhin in Rezepturherstellungskapazitäten und Apothekenpersonal, um Risiken zu mindern. Mexikos Reformen bei der Importgenehmigung und Kennzeichnungstransparenz helfen, den Markteintritt für globale Hersteller zu vereinfachen, die spezialisierte enterale Produkte anbieten, was Kosten senkt und die Arzneimittellistenauswahl in Krankenhäusern und im Einzelhandel erweitert. Der Markt für medizinische klinische Ernährung in Nordamerika verfolgt weiterhin politische Entwicklungen in den Erstattungs- und Regulierungssystemen jedes Landes, da diese die klinische Einführung, Versorgungsortentscheidungen und die Beschaffung über stationäre und ambulante Pfade direkt prägen. Zusammen definieren diese geografischen Unterschiede, wo das Wachstum den regionalen Durchschnitt übertrifft und wo Stabilität Vorhersehbarkeit für Budgetplanung und Produktzuteilung gewährt. Da die grenzüberschreitende Zusammenarbeit rund um Standards und bewährte Praktiken in der klinischen Ernährung zunimmt, werden Produktportfolios und Versorgungsmodelle über den Prognosehorizont hinweg wahrscheinlich in ganz Nordamerika konvergieren.

Wettbewerbslandschaft

Der Markt für medizinische klinische Ernährung in Nordamerika zeigt eine moderate Konsolidierung, wobei vier skalierte Marktführer breite Portfolios und etablierte Beziehungen zu Krankenhäusern, Langzeitpflegeeinrichtungen und häuslichen Infusionsnetzwerken aufrechterhalten. Abbott Laboratories, Fresenius Kabi, Nestlé Health Science und Baxter International verteidigen ihre Positionen durch Forschung und Entwicklung, Fertigungstiefe und Vertriebsbreite und halten zusammen einen geschätzten Anteil von 60 % im Jahr 2024. Herausforderermarken wachsen, indem sie Patientenpräferenzen für pflanzliche und hypoallergene Inhaltsstoffe ansprechen, was in pädiatrischen und erwachsenen Unverträglichkeitsfällen Akzeptanz gewinnt, wenn klinische Parität nachgewiesen wird. Kate Farms und Functional Formularies haben durch klinische und Verträglichkeitsdaten sowie durch Ausrichtung auf Clean-Label-Präferenzen in vielen Gesundheitssystemen Berücksichtigung in Arzneimittellisten gewonnen. Marktführer investieren in vertikale Integration, die die Versorgungsresilienz verbessert, wobei Fresenius Kabis API-Fertigung und Baxters Rezepturherstellungspräsenz Beispiele für strukturelle Vorteile bei Engpässen bei parenteralen Ernährungskomponenten sind. Strategische Partnerschaften zwischen Herstellern und häuslichen Infusionsanbietern werden ausgebaut, um Aufklärung, Automatisierung und Logistik zu koordinieren, was Betriebskosten senkt und Patientenergebnisse in häuslichen parenteralen Ernährungsprogrammen verbessert.

Jüngste Ankündigungen spiegeln anhaltende Investitionen und Portfolioerweiterungen über Produktkategorien und Versorgungsorte hinweg wider. Abbott Laboratories hat die Fertigungskapazität für spezialisierte enterale Formeln erweitert, um den Export nach Nordamerika zu unterstützen und die Reaktionsfähigkeit auf Krankenhausarzneimittellistenverschiebungen hin zur Immunonutrition zu verbessern. Fresenius Kabi erhielt die FDA-Zulassung für eine strukturierte Lipidemulsion, die für die Langzeitanwendung bei parenteraler Ernährung konzipiert ist, was Infektions- und Verträglichkeitsbedenken anspricht, die die Einführung in häuslichen Umgebungen eingeschränkt haben. Nestlé Health Science verfolgt die digitale Befähigung durch Partnerschaften mit nationalen Apothekenketten für direkte Abonnementmodelle für Patienten, die Ernährungsberaterkonsultationen integrieren, was die Adhärenz verbessert und Abbrüche reduziert. Baxter hat seine Präsenz in der Rezepturherstellung und häuslichen parenteralen Ernährung durch den Erwerb eines Spezialnetzwerks in mehreren Bundesstaaten vertieft, was das Wachstum bei ambulanter parenteraler Unterstützung unter Medicare Advantage und kommerziellen Plänen unterstützt. Der Markt für medizinische klinische Ernährung in Nordamerika sieht auch Kapital, das in neue Rezepturherstellungsanlagen für Mehrfachkammer-Beutel für die parenterale Ernährung fließt, was die Versorgungsresilienz erhöht und die Rezepturherstellungsbelastung im Krankenhaus reduziert.

Die Wettbewerbsdynamik wird durch Politik, Sicherheit und Wirtschaft geprägt. Das 340B-Arzneimittelpreisprogramm und Einkaufsgemeinschaftsverträge beeinflussen Nettopreise und Margenprofile für Krankenhausapotheken, die die stationäre Ernährungsunterstützung koordinieren. USP <797>-Revisionen erhöhen die Erwartungen an die sterile Rezepturherstellung, was inkrementelle Investitionen und Personalbesetzung erfordert, die Marktführer leichter absorbieren können als kleinere Neueinsteiger. Die FDA-Durchsetzung bei Kennzeichnung und Evidenz für medizinische Lebensmittel setzt klare Erwartungen für krankheitsspezifische Produkte, was Unternehmen mit klinischer Studieninfrastruktur begünstigt. Da sich Produktportfolios hin zu Hochakutsegmenten mit stärkerer klinischer Evidenz verschieben, werden Marktführer und Disruptoren wahrscheinlich auf hybride Modelle konvergieren, die Krankenhaus-, häusliche Infusions- und digitale Direktkanäle kombinieren. Es wird erwartet, dass der Markt für medizinische klinische Ernährung in Nordamerika wettbewerbsfähig bleibt, mit Innovationen, die sich auf Immunonutrition, strukturierte Lipide, mikrobiominformierte Formulierungen und digitale Adhärenztools konzentrieren, die den Erwartungen von Kostenträgern und Anbietern an messbare Ergebnisse entsprechen.

Marktführer für medizinische klinische Ernährung in Nordamerika

-

Danone Nutricia

-

Fresenius Kabi

-

Nestlé Health Science

-

Baxter International Inc.

-

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: OmniActive erhielt die FDA-GRAS-Freigabe für Lutemax freies Lutein in Säuglingsformelanwendungen, was die Unterstützung der Gehirn- und Augenentwicklung ermöglicht.

- April 2025: Abbott Laboratories brachte eine neue Immunonutritionsformel auf den Markt, die speziell für Krebspatienten entwickelt wurde, die sich einer Chemotherapie unterziehen.

- März 2025: Nestlé Health Science schloss die Übernahme eines spezialisierten pädiatrischen Ernährungsunternehmens für 1,2 Milliarden USD ab und erweiterte damit sein Portfolio an Produkten für Kinder mit seltenen ���ٴǴڴڷɱ���������ö���ܲԲ����.

- Februar 2025: Fresenius Kabi erhielt die FDA-Zulassung für eine parenterale Ernährungslösung der nächsten Generation mit einer verbesserten Lipidemulsion mit verbesserter Stabilität und reduziertem Entzündungspotenzial.

- Dezember 2024: Danone (Nutricia) startete eine umfassende digitale Plattform für medizinisches Fachpersonal zur Überwachung von Patienten mit häuslicher enteraler Ernährung, mit Ferneinstellungsmöglichkeiten und Integration in elektronische Patientenakten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���ϲ����� definiert den nordamerikanischen Markt für klinische Ernährung als die Gesamtausgaben für wissenschaftsbasierte orale, enterale und parenterale Ernährungsprodukte, die verschrieben oder empfohlen werden, um krankheitsbedingte Mangelernährung, ���ٴǴڴڷɱ���������ö���ܲԲ���� oder genesungskritische Zustände in Krankenhäusern, Langzeitpflegeeinrichtungen und häuslichen Pflegesettings zu behandeln. Alle Zahlen werden zum Herstellerverkaufspreis erfasst und in konstanten US-Dollar von 2024 ausgedrückt.

Ausschluss aus dem Geltungsbereich: Sportnahrungspulver, Standard-Multivitamintabletten und rezeptfreie Wellness-Getränke, die nicht für den klinischen Einsatz vermarktet werden, sind nicht im Modell enthalten.

������Գپ�����ܲԲ���ü��������������

-

Nach Verabreichungsweg

- Oral und enteral

- Parenteral

-

Nach Produkttyp

- ��ä�ܲ������Բ��������ä����ܲԲ�

- Standardmäßige enterale Formel

- Krankheitsspezifische enterale Formel

- Komponenten der totalen parenteralen Ernährung (TPE)

-

Nach Form

- Pulver

- ���ü��������

- Halbfest

-

Nach Anwendung

- Ernährungsunterstützung bei Mangelernährung

- ���ٴǴڴڷɱ���������ö���ܲԲ����

- Gastrointestinale Erkrankungen

- Krebs

- Neurologische Erkrankungen

- Andere Erkrankungen

-

Nach Endnutzer

- Krankenhäuser und Kliniken

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeeinrichtungen

-

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Häusliche Pflege und Spezialkliniken

-

Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Ernährungsberater in Tertiärkrankenhäusern, Beschaffungsleiter bei Einkaufsgemeinschaften sowie Produktmanager führender Lieferanten in den Vereinigten Staaten, Kanada und Mexiko befragt. Diese Gespräche validierten durchschnittliche Verkaufspreise, Patientendurchdringungsraten und Erstattungsdynamiken und schlossen Lücken, die Sekundärdaten allein nicht hätten überbrücken können.

Desk Research

Unsere Analysten haben öffentlich zugängliche Datensätze ausgewertet, darunter den National Health Interview Survey der CDC, CMS-Krankenhausstatistiken, UN-Comtrade-Importcodes für HS 2106.90 sowie die Akzeptanzerhebungen der American Society for Parenteral and Enteral Nutrition. Unternehmens-10-Ks, FDA-510(k)-Zulassungen und begutachtete Fachzeitschriften im Bereich Clinical Nutrition lieferten weitere Erkenntnisse zu Produktmixverschiebungen. Kostenpflichtige Dienste, darunter D&B Hoovers für Umsatzaufteilungen der Hersteller und Dow Jones Factiva für Transaktionsnachrichten, halfen bei der Verfeinerung der Basisanteile. Die hier zitierten Quellen sind illustrativ; ein breiterer Pool wurde für Querprüfungen und Klärungen herangezogen.

�Ѳ�����ٲ���öß�� & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der Nachfrage aus stationären Entlassungszahlen, der Prävalenz von Frühgeburten, der Diabetesinzidenz und der durchschnittlichen Dauer der häuslichen enteralen Versorgung. Diese Pools werden mit klinisch anerkannten kcal-pro-Tag-Normen multipliziert, um das Volumen zu schätzen. Selektive Bottom-up-Prüfungen, Lieferantenversandprüfungen und stichprobenartige ASP × Volumen für Formeln mit hohem Marktanteil passen die Gesamtwerte an. Schlüsselvariablen wie Medicare-Erstattungsquoten, Importvolumina für Säuglingsnahrung und adipositasbedingte Operationsraten fließen in eine multivariate Regression ein, die den Umsatz bis 2030 prognostiziert. Wo Daten auf Einrichtungsebene unvollständig waren, wurden Annahmen mithilfe von gleitenden Dreijahresdurchschnitten normalisiert, bevor die abschließende Triangulation erfolgte.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Anomalie-Screenings anhand externer Handelswerte sowie Varianzprüfungen gegenüber früheren Ausgaben. Die Studie wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Rückrufe, Änderungen der Erstattungscodes oder Fusionen ausgelöst werden. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste geprüfte Einschätzung erhalten.

Glaubwürdigkeitsecke: Warum Mordors Basiswert für klinische Ernährung in Nordamerika Bestand hat

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktgruppen, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen der Ausschluss von Heimversorgungskanälen, die Nichtberücksichtigung parenteraler Beutel oder die Abhängigkeit von Lieferantenumsätzen eines einzelnen Jahres – all dies unterschätzt die tatsächliche Nachfrage der Region, die durch Mordors breiteren Geltungsbereich und die jährliche Modellneukalibrierung erfasst wird.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 31,73 Mrd. (2025) | ���ϲ����� | - |

| USD 17,92 Mrd. (2024) | Regionale Unternehmensberatung A | Lässt parenterale Ernährung und Mexiko außer Acht; modelliert ausschließlich die Krankenhausbeschaffung |

| USD 10,53 Mrd. (2024) | Globale Unternehmensberatung B | Verwendet Umsatzextrapolation der führenden Lieferanten; lässt rezeptfreie orale Nahrungsergänzungsmittel und Heimversorgungsumsätze außer Acht |

Diese Gegenüberstellungen zeigen, dass unsere disziplinierte Variablenauswahl und die zweifach validierte Kombination aus Top-down- und Bottom-up-Logik eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische klinische Ernährung in Nordamerika derzeit und wie sind die Wachstumsaussichten?

Die �Ѳ�����ٲ���öß�� für medizinische klinische Ernährung in Nordamerika beträgt 18,42 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 24,15 Milliarden USD erreichen, bei einer CAGR von 5,57 % über den Zeitraum 2026–2031.

Welcher Anwendungsbereich wächst am schnellsten im Bereich der medizinischen klinischen Ernährung in Nordamerika?

Krebsanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 7,52 % wachsen, unterstützt durch perioperative und unterstützende Versorgungsprotokolle, die Immunonutrition einsetzen.

Welcher Verabreichungsweg wird das Gesamtwachstum im Bereich der medizinischen klinischen Ernährung in Nordamerika übertreffen?

Parenterale Ernährung wird bis 2031 voraussichtlich mit einer CAGR von 7,40 % expandieren, da die Nutzung in der Intensivmedizin und häusliche parenterale Ernährungsprogramme skalieren.

Welche Produkttypen führen die Nutzung in der medizinischen klinischen Ernährung in Nordamerika an, und welche beschleunigen sich?

��ä�ܲ������Բ��������ä����ܲԲ� hielt im Jahr 2025 einen Anteil von 45,02 %, während krankheitsspezifische enterale Formeln bis 2031 voraussichtlich eine CAGR von 7,22 % verzeichnen werden.

Welche Endnutzereinrichtung wächst am schnellsten in der medizinischen klinischen Ernährung in Nordamerika?

Häusliche Pflegeeinrichtungen werden voraussichtlich mit einer CAGR von 8,22 % wachsen, da wertorientierte Versorgung klinisch stabile Patienten in die häusliche Unterstützung verlagert.

Welcher Vertriebskanal zeigt das stärkste Wachstum in der medizinischen klinischen Ernährung in Nordamerika?

Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen, unterstützt durch Abonnements und telemedizinisch ermöglichte Bestellungen.

Seite zuletzt aktualisiert am: