ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und -anteil fû¥r parenterale ErnûÊhrung

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2026) | 8.99 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2031) | 11.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrûÑûter Markt | Nordamerika |

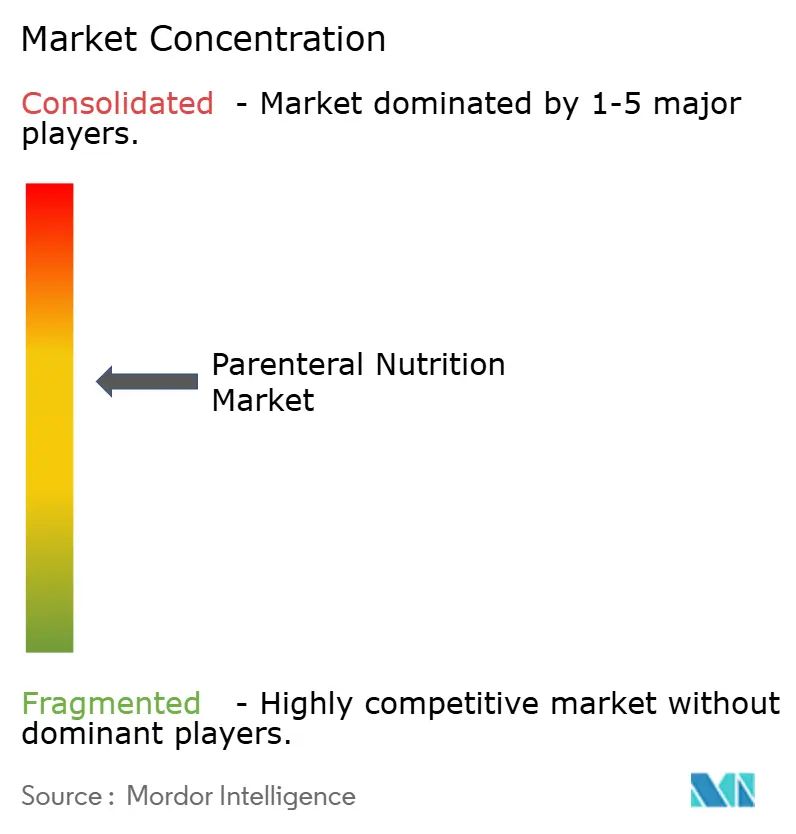

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüý£Ç·šà. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Analyse des Marktes fû¥r parenterale ErnûÊhrung von ¤Öêüý£Ç·šà

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r parenterale ErnûÊhrung wurde im Jahr 2025 auf 8,50 Milliarden USD geschûÊtzt und soll von 8,99 Milliarden USD im Jahr 2026 auf 11,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,82 % wûÊhrend des Prognosezeitraums (2026ã2031). Die Expansion wird in erster Linie durch eine alternde WeltbevûÑlkerung, den klinischen Fokus auf die Frû¥hernûÊhrung von Frû¥hgeborenen sowie die steigende PrûÊvalenz chronischer Erkrankungen gestû¥tzt, die die Dauer der ErnûÊhrungsunterstû¥tzung verlûÊngert. ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª integrieren Mehrkammerbeutelsysteme, die die Vorbereitungszeit um 62 % verkû¥rzen und Medikationsfehler um 54 % reduzieren, sodass Apotheker ihre Arbeitskraft fû¥r hûÑherwertige Aufgaben einsetzen kûÑnnen. Die regionale Beschaffung von AminosûÊuren, unterstû¥tzt durch eine staatliche FûÑrderung von 17,5 Millionen USD an Resilience, stûÊrkt die Versorgungssicherheit nach jû¥ngsten EngpûÊssen bei Inhaltsstoffen. Gleichzeitig beschleunigt eine breitere Kostenerstattung fû¥r die hûÊusliche Versorgung in Verbindung mit tragbaren Infusionspumpen die Akzeptanz û¥ber den stationûÊren Bereich hinaus. Diese miteinander verflochtenen Faktoren halten den Markt fû¥r parenterale ErnûÊhrung auf einem stetigen AufwûÊrtskurs.

Wichtigste Erkenntnisse des Berichts

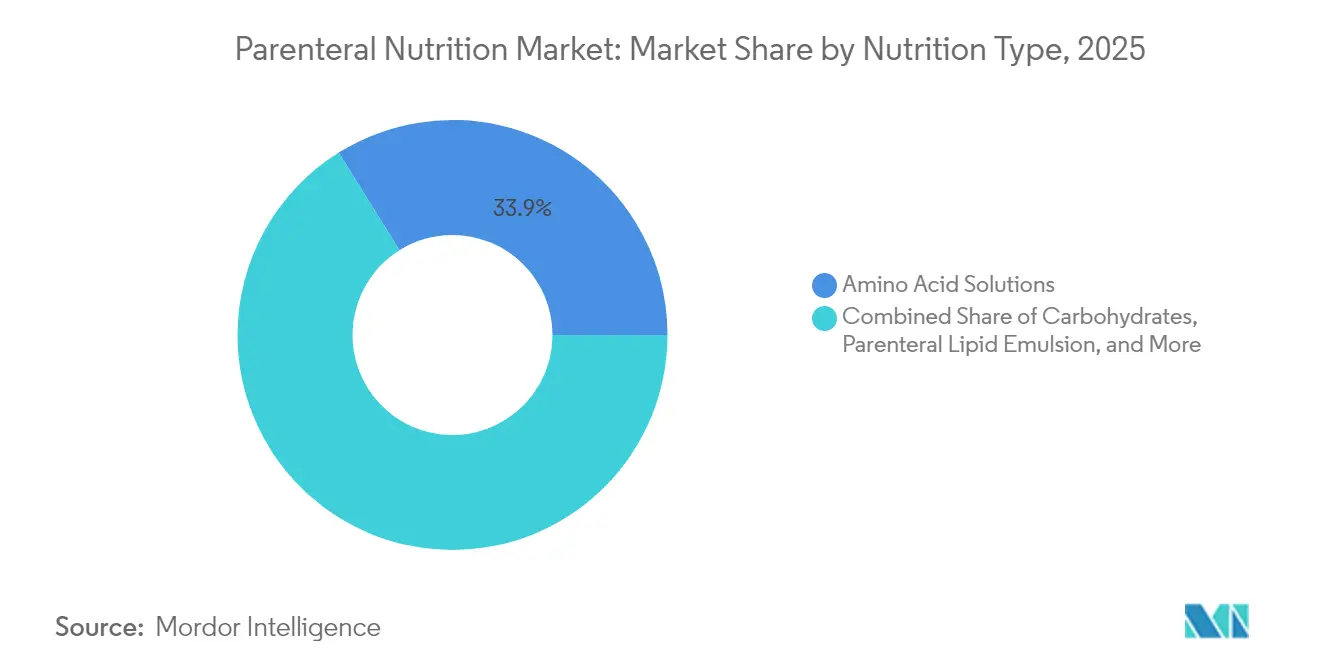

- Nach ErnûÊhrungstyp fû¥hrten ÇÀ°ƒƒÝýåÇúý¾ûʰɯªÝÞݶûÑý¾°ÉýåýçÝÞýå im Jahr 2025 mit einem Marktanteil von 33,88 % im Markt fû¥r parenterale ErnûÊhrung, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,52 % wachsen.

- Nach Patiententyp hielten Erwachsene im Jahr 2025 einen Umsatzanteil von 64,25 %, wûÊhrend das Neugeborenen-Segment bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen wird.

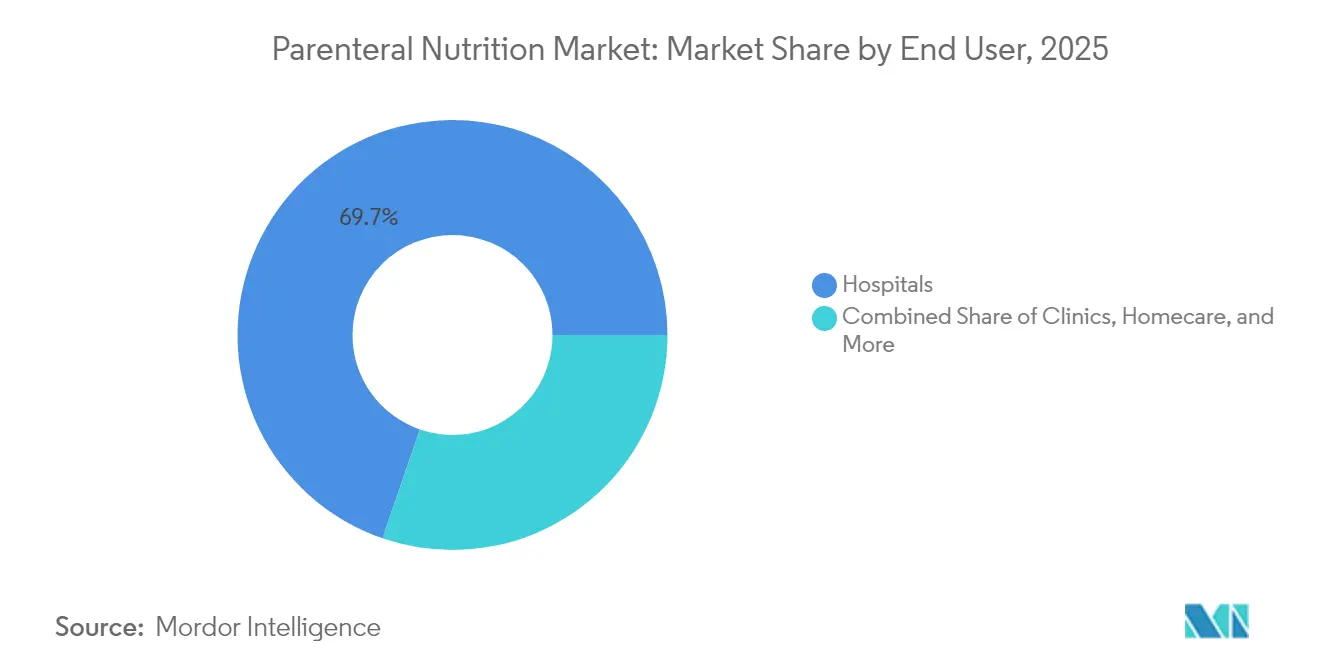

- Nach Endnutzer entfielen im Jahr 2025 69,72 % des Umsatzes auf ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª, wûÊhrend die Heimversorgung im Prognosezeitraum voraussichtlich mit einer CAGR von 7,98 % wachsen wird.

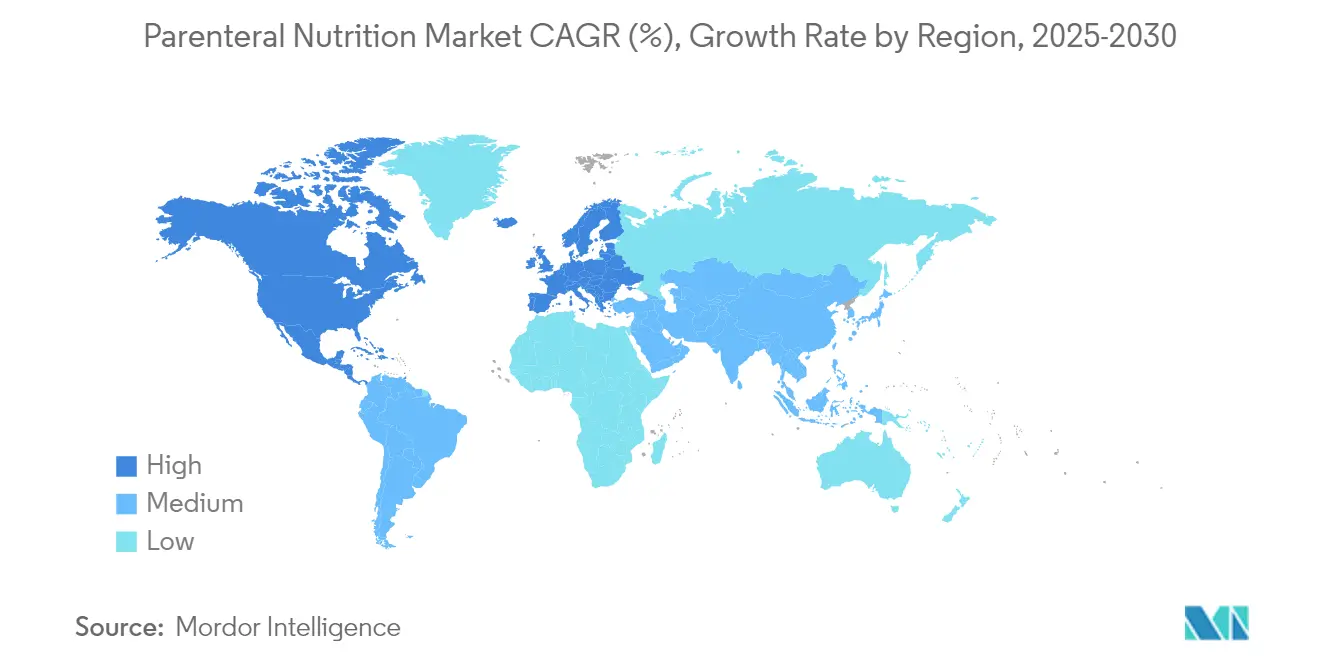

- Nach Geografie fû¥hrte Nordamerika im Jahr 2025 mit einem Umsatzanteil von rund 43,85 %, wûÊhrend Asien-Pazifik zwischen 2026 und 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von etwa 6,84 % verzeichnen wird.

Hinweis: Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzrahmens von ¤Öêüý£Ç·šà erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fû¥r parenterale ErnûÊhrung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rate von Frû¥hgeburten | +0.80% | Global, mit hûÑchster Auswirkung in Nordamerika und Europa | Mittelfristig (2ã4 Jahre) |

| Zunehmende Belastung durch chronische Erkrankungen | +1.20% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (ãË 4 Jahre) |

| Steigende PrûÊvalenz von MangelernûÊhrung | +1.00% | Global, mit akutem Bedarf in Entwicklungsregionen | Mittelfristig (2ã4 Jahre) |

| Schnelle Verbreitung der Mehrkammerbeuteltechnologie | +0.90% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (ãÊ 2 Jahre) |

| Lokalisierung der Lieferkette fû¥r AminosûÊurekomponenten | +0.60% | Nordamerika und Europa vorrangig | Langfristig (ãË 4 Jahre) |

| Ausweitung der Kostenerstattung fû¥r hûÊusliche parenterale ErnûÊhrung | +0.70% | Nordamerika und Europa, ausgewûÊhlte Asien-Pazifik-MûÊrkte | Mittelfristig (2ã4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

Steigende Rate von Frû¥hgeburten

HûÑhere ûberlebensraten von SûÊuglingen mit niedrigem Geburtsgewicht begrû¥nden einen starken Bedarf an intravenûÑser ErnûÊhrung. Eine frû¥he AminosûÊurezufuhr innerhalb von 24 Stunden unterstû¥tzt eine û¥berlegene Gewichtszunahme und neurologische Entwicklung im Vergleich zur verzûÑgerten ErnûÊhrung.[1]Andrew Smith, ãFrû¥he parenterale AminosûÊurezufuhr bei Frû¥hgeborenenã, Frontiers in Nutrition, frontiersin.org Dreikammer-Neugeborenen-Beutel liefern nun tûÊglich 2,8 g kgã£ô¿ AminosûÊuren und 80 kcal kgã£ô¿ und bringen die Praxis am Krankenbett mit aktualisierten Leitlinien in Einklang. ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª verzeichnen zudem weniger Kompoundierungsfehler, da das Apothekenpersonal vorgefû¥llte Kammern aktiviert, anstatt einzelne Komponenten zu mischen. Die breitere Nutzung dieser speziellen Beutel gewûÊhrleistet konsistente NûÊhrstoffprofile, die metabolischen Stress bei fragilen Neugeborenen reduzieren. Insgesamt verankert die neonatale Nachfrage eine verlûÊssliche WachstumssûÊule im Markt fû¥r parenterale ErnûÊhrung.

Zunehmende Belastung durch chronische Erkrankungen

Chronische Erkrankungen wie entzû¥ndliche Darmerkrankungen, Kurzdarmsyndrom und malignitûÊtsbedingte Kachexie erweitern die langfristige Nutzerbasis. Polens Kostenerstattung fû¥r hûÊusliche intravenûÑse ErnûÊhrung û¥berstieg im Jahr 2024 146 Millionen EUR (167 Millionen USD) und verdeutlicht das fiskalische Gewicht einer dauerhaften Therapie. Kombinierte enterale und parenterale Regime ermûÑglichen es ûrzten, hûÑhere Energieziele zu erreichen und das ûberleben komplexer erwachsener Patienten zu verbessern. Die ûnderung der Medicare-Politik, die restriktive Deckungsbestimmungen abschaffte, ûÑffnete den Zugang zu hûÊuslichen Programmen in den Vereinigten Staaten weiter.[2]Andrew Smith, ãFrû¥he parenterale AminosûÊurezufuhr bei Frû¥hgeborenenã, Frontiers in Nutrition, frontiersin.org Angesichts langer Krankheitsdauer gewinnt der Markt fû¥r parenterale ErnûÊhrung einen verlûÊsslichen Strom wiederkehrender Nachfrage bei ûÑffentlichen und privaten KostentrûÊgern.

Steigende PrûÊvalenz von MangelernûÊhrung

Systematische Screenings zeigen, dass 53 % der hospitalisierten Erwachsenen diagnostische MangelernûÊhrungskriterien erfû¥llen und im Vergleich zu gut ernûÊhrten Patienten ein doppelt so hohes Einjahres-MortalitûÊtsrisiko aufweisen. Wenn die orale Nahrungsaufnahme versagt, bietet die intravenûÑse ErnûÊhrung einen definitiven Weg, NûÊhrstoffdefizite zu schlieûen. Audits in Japan ergaben, dass 82,9 % der Patienten unter totaler parenteraler ErnûÊhrung AminosûÊuren unterhalb von 1,0 g kgã£ô¿ erhalten, was Praxislû¥cken und prospektives Volumenpotenzial unterstreicht. ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª, die obligatorische ErnûÊhrungsunterstû¥tzungsteams einfû¥hren, berichten von kû¥rzeren Aufenthalten und weniger Wiederaufnahmen ã Ergebnisse, die sich in quantifizierbaren Einsparungen fû¥r KostentrûÊger niederschlagen. Diese Erkenntnisse fûÑrdern die administrative Unterstû¥tzung fû¥r eine breitere Akzeptanz und stûÊrken den Ausblick auf den Markt fû¥r parenterale ErnûÊhrung.

Schnelle Verbreitung der Mehrkammerbeuteltechnologie

Mehrkammersysteme verkû¥rzen den Apothekenarbeitsablauf von 14,3 Minuten auf 5,5 Minuten pro Beutel und senken die Blutbahninfektionsraten von 6,8 % auf 2,1 %, was eine Einsparung von 11.552 USD pro Aufnahme bedeutet. Das Einzeldosisformat reduziert auch die Verschwendung hochpreisiger MikronûÊhrstoffe, ein dringendes Anliegen angesichts periodischer SpurenelementengpûÊsse. Weniger Handhabungsschritte bedeuten weniger MûÑglichkeiten fû¥r Kompoundierungsfehler und erhûÑhen die Patientensicherheit in stark frequentierten Stationen. Da Leitlinien auf standardisierte Formulierungen ausgerichtet werden, nimmt die Akzeptanz von Mehrkammerbeuteln in Nordamerika und Westeuropa weiter zu. Die Technologie fungiert daher sowohl als Effizienzinstrument als auch als Wachstumskatalysator im Markt fû¥r parenterale ErnûÊhrung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein in EntwicklungslûÊndern | -0.40% | Asien-Pazifik, Lateinamerika, Afrika vorrangig | Langfristig (ãË 4 Jahre) |

| Hohes Risiko katheterassoziierter Infektionen und Sepsis | -0.60% | Global, mit akuter Auswirkung in ressourcenarmen Umgebungen | Mittelfristig (2ã4 Jahre) |

| Volatile Preisgestaltung und EngpûÊsse bei kritischen Inhaltsstoffen fû¥r parenterale ErnûÊhrung | -0.50% | Global, insbesondere SchwellenmûÊrkte betreffend | Kurzfristig (ãÊ 2 Jahre) |

| EinschrûÊnkungen durch antimikrobielle Stewardship beim Einsatz von SojaûÑl-Lipiden | -0.30% | Nordamerika und Europa vorrangig | Mittelfristig (2ã4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

Hohes Risiko katheterassoziierter Infektionen und Sepsis

Katheterassoziierte Blutbahninfektionen liegen zwischen 0,97 und 10,97 pro 1.000 Kathetertage und verdoppeln nahezu die stationûÊre MortalitûÊt. Die antimikrobielle Blocktherapie kann Ereignisse auf unter 1,1 pro 1.000 Kathetertage senken, aber eine breite Einfû¥hrung erfordert spezialisiertes Personal und hûÑhere Verbrauchsmaterialbudgets. Einigen Einrichtungen fehlen noch immer dedizierte ErnûÊhrungsunterstû¥tzungsteams, was die Verweildauer von GerûÊten verlûÊngert und das Infektionsrisiko erhûÑht. Da KostentrûÊger Sepsisstrafen verschûÊrfen, zûÑgern ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª mûÑglicherweise, parenterale ErnûÊhrung zu beginnen, wenn enterale Optionen bestehen. Diese Sicherheitsbedenken dûÊmpfen das Wachstum teilweise, doch Fortschritte bei antimikrobiellen VerbûÊnden und Schulungsprogrammen mindern das Risiko schrittweise.

Volatile Preisgestaltung und EngpûÊsse bei kritischen Inhaltsstoffen

Globale EngpûÊsse bei intravenûÑsen Flû¥ssigkeiten und AminosûÊuren stûÑren periodisch die TherapieplûÊne. Hurrikan Maria zeigte, wie ein einzelner Produktionsausfall weltweite Auswirkungen haben und zu Rationierungen fû¥hren kann. Australiens jû¥ngster KochsalzlûÑsungsmangel lûÑste Einsparprotokolle aus, die den Beginn nicht dringlicher parenteraler ErnûÊhrung verzûÑgerten.[3]Centers for Medicare & Medicaid Services, ãûnderungen der Medicare-Deckungsrichtlinie fû¥r hûÊusliche parenterale ErnûÊhrungã, CMS.gov Obwohl Mehrquellenbeschaffung und inlûÊndische ProduktionsstûÊtten die AnfûÊlligkeit verringern, bleiben die Rohstoffpreise empfindlich gegenû¥ber Energiekosten und geopolitischer InstabilitûÊt. Vorû¥bergehende Preisspitzen bei Inhaltsstoffen belasten Krankenhausbudgets und kûÑnnen zu FormulierungsbeschrûÊnkungen fû¥hren. Folglich bringt die VersorgungsvolatilitûÊt Planungsunsicherheit im gesamten Markt fû¥r parenterale ErnûÊhrung mit sich.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die û¥berarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach ErnûÊhrungstyp: AminosûÊuren treiben klinische Ergebnisse voran

ÇÀ°ƒƒÝýåÇúý¾ûʰɯªÝÞݶûÑý¾°ÉýåýçÝÞýå sicherten sich 33,88 % der Umsatzbasis 2025, den bedeutendsten Anteil im Marktanteil fû¥r parenterale ErnûÊhrung. Die Komponente wûÊchst bis 2031 mit einer CAGR von 5,52 %, da Kliniker der frû¥hen Proteinzufuhr fû¥r Wundheilung, Immunabwehr und Wachstum PrioritûÊt einrûÊumen. Kohlenhydrat-DextroselûÑsungen folgen im Volumen, sehen sich jedoch verschûÊrften Glukosekontrollprotokollen gegenû¥ber, die ihre Expansion mûÊûigen. Lipidemulsionen wechseln zu MischûÑl-Blends, die die Omega-6-Belastung reduzieren und das Cholestaserisiko senken, was pûÊdiatrischen LeitlinienûÊnderungen weg von reinem SojaûÑl entspricht. Vitamine, Spurenelemente und Elektrolyte bleiben trotz geringerer Stû¥ckzahlen unverzichtbar, um defizitbedingte Komplikationen bei der Langzeittherapie zu verhindern. StabilitûÊtsverbesserungen wie lichtschû¥tzende Mehrschichtbeutel verlûÊngern nun die Haltbarkeit auf sieben Tage in automatisierten Pumpen, reduzieren Wechsel und Pflegezeit. Insgesamt vergrûÑûern diese Fortschritte den Markt fû¥r parenterale ErnûÊhrung, indem sie sicherere und individuellere Verschreibungen bei steigender Patientenschwere ermûÑglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfû¥gbar

Nach Patiententyp: Neonatales Segment beschleunigt das Wachstum

Erwachsene reprûÊsentierten im Jahr 2025 64,25 % des Umsatzes, angetrieben durch onkologische, gastrointestinale und postoperative Anforderungen. Der neonatale Anteil verzeichnet jedoch die schnellste CAGR von 6,54 % bis 2031, gestû¥tzt durch hûÑhere Frû¥hgeborenenû¥berlebensraten und proaktive Frû¥hernûÊhrungsstandards. Dreikammer-Neugeborenen-Beutel decken 100 % der empfohlenen AminosûÊurezufuhr und reduzieren gleichzeitig die Arbeitsbelastung der Apotheker um 37 %. PûÊdiatrische Patienten jenseits des SûÊuglingsalters bleiben stabil, da angeborene StûÑrungen sich stabilisieren, erfordern jedoch eine kontinuierliche ErnûÊhrungsû¥berwachung. Die geriatrische Akzeptanz steigt parallel zur lûÊngeren Lebenserwartung und MultimorbiditûÊt. Bis 2031 wird die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r parenterale ErnûÊhrung im Bereich Neugeborene voraussichtlich 2,04 Milliarden USD erreichen, was ihr wachsendes Gewicht an der Gesamtnachfrage unterstreicht.

Nach Endnutzer: Heimversorgung transformiert Versorgungsmodelle

¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª hielten 69,72 % der Abrechnungen 2025, da Einleitung, ûberwachung und akute Interventionen weiterhin im stationûÊren Bereich stattfinden. Dennoch verzeichnete die Heimversorgung die hûÑchste prognostizierte CAGR von 7,98 %, was den Druck der KostentrûÊger auf kostengû¥nstigere Versorgungsorte widerspiegelt. Intelligente Pumpen mit Software zur Dosierfehlervermeidung ermûÑglichen eine sichere Anwendung am Krankenbett und û¥bertragen Protokolle zur klinischen Fernû¥berwachung. Kliniken versorgen stabile onkologische und entzû¥ndliche Darmkohorten, die regelmûÊûige Kontrollen des zentralen Venenkatheters und Anpassungen der MikronûÊhrstoffdosierung benûÑtigen. Ambulante Operationszentren setzen zunehmend kurzfristige parenterale ErnûÊhrungsprotokolle ein, um die perioperative Erholung zu optimieren und die Verweildauer zu verkû¥rzen. Mit der Liberalisierung der Medicare-Kostenerstattung im Jahr 2022 wird die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r parenterale ErnûÊhrung im hûÊuslichen Bereich bis 2031 voraussichtlich 2,46 Milliarden USD erreichen und die Wirtschaftlichkeit der Versorgung neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfû¥gbar

Geografische Analyse

Nordamerika bleibt der fû¥hrende Beitragszahler zum Markt fû¥r parenterale ErnûÊhrung und macht im Jahr 2025 rund 43,85 % des globalen Umsatzes aus. Die Entscheidung des CMS, restriktive nationale Deckungsbestimmungen abzuschaffen, erweiterte die Berechtigung zur Heimtherapie und fû¥hrte zu einer erhûÑhten Nutzung in kleineren GemeinschaftskrankenhûÊusern. InlûÊndische AminosûÊureanlagen, die durch die HHS-Resilience-Partnerschaft finanziert werden, verringern die AbhûÊngigkeit von auslûÊndischen Vorleistungen und stûÊrken die Versorgungssicherheit. Die Technologieakzeptanz ist ebenfalls schnell; Baxters Novum IQ-Plattform lûÊdt Arzneimittelbibliotheken drahtlos herunter und gleicht Dosisgrenzen in Echtzeit û¥ber mehrere Einrichtungen hinweg ab.

Europa ist ein reifer, aber innovativer Bereich. Die Leitlinien der ESPEN und ESPGHAN standardisieren die Praxis fû¥r pûÊdiatrische und erwachsene Patienten und fûÑrdern eine konsistente NûÊhrstoffversorgung in den Mitgliedstaaten. Sechs Nationen kodifizieren die hûÊusliche parenterale ErnûÊhrung nun in der Gesetzgebung, wobei DûÊnemark den Groûteil der Patientenkosten û¥bernimmt. Lohnkosten machen 54 % der gesamten neonatalen Kompoundierungskosten aus, was ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª dazu veranlasst, auf feste Mehrkammerbeutel umzusteigen, um die Effizienz zu steigern. Die verstûÊrkte ûberprû¥fung von reinen SojaûÑl-Lipiden treibt die Nachfrage nach zusammengesetzten Emulsionen an und fûÑrdert die Formulierungswissenschaft in der gesamten Region.

Asien-Pazifik sticht als die am schnellsten wachsende Geografie hervor und erwartet zwischen 2026 und 2031 eine CAGR von 6,84 %. Japans Audit hob Unterdosierungstrends hervor, was auf einen Bedarf an Leitlinienabgleich und potenziellem Volumenwachstum hinweist. Unterdessen wird ein Gemeinschaftsunternehmen von ICU Medical und Otsuka jûÊhrlich 1,4 Milliarden intravenûÑse Einheiten hinzufû¥gen, die regionale Fertigung ausbauen und einen Puffer gegen kû¥nftige EngpûÊsse bieten. Die Kostenerstattung bleibt uneinheitlich: Nur 40 % der befragten LûÊnder subventionieren hûÊusliche intravenûÑse ErnûÊhrung; die steigende PrûÊvalenz chronischer Erkrankungen û¥bt jedoch Druck auf politische EntscheidungstrûÊger aus, die Deckung auszuweiten. Diese KrûÊfte zusammen heben den Markt fû¥r parenterale ErnûÊhrung in stûÊdtischen und aufstrebenden Provinzzentren an.

Wettbewerbslandschaft

Die Branche fû¥r parenterale ErnûÊhrung weist eine moderate Konzentration auf. Fresenius Kabi, Baxter International und B. Braun besitzen zusammen nahezu die HûÊlfte des globalen Umsatzes und nutzen umfangreiche Portfolios, vertikal integrierte Lieferketten und KrankenhausvertrûÊge. Fresenius Kabi gewann 2024 einen Exzellenzpreis fû¥r die Lieferkette fû¥r prûÊdiktive Analysen, die FehlbestûÊnde reduzierten. Baxter hebt sich durch vernetzte InfusionsûÑkosysteme hervor ã die integrierten Spritzen- und Groûvolumenpumpen des Novum IQ zeigen identische BenutzeroberflûÊchen, was Schulungszeit und Fehlerquoten reduziert. Das DUPLEX-System von B. Braun kombiniert Antibiotikumpulver und Verdû¥nnungsmittel in separaten Kammern, verkû¥rzt die Dosisvorbereitung um vier Minuten und halbiert FehlhandhabungsvorfûÊlle.

Strategische Konsolidierung verûÊndert die Wettbewerbsdynamik. Die 200-Millionen-USD-Allianz zwischen ICU Medical und Otsuka bildet ein globales intravenûÑses Netzwerk mit einer KapazitûÊt von 1,4 Milliarden Einheiten und gewûÊhrleistet Resilienz gegenû¥ber regionalen Schocks. MittelstûÊndische Unternehmen investieren in Lipidinnovationen; MischûÑl-Emulsionen integrieren Fisch- und OlivenûÑle, um das Omega-6:Omega-3-VerhûÊltnis auszugleichen. Neue Akteure im Bereich digitale Gesundheit liefern Pumpen mit Mobilfunkmodulen, die Infusionsparameter an Cloud-Dashboards û¥bertragen und eine Echtzeit-ûberwachung der Therapietreue ermûÑglichen. Unterdessen positionieren sich Auftragsforschungs- und Fertigungsorganisationen als bedarfsgerechte Partner, die sterile Abfû¥ll- und Verpackungsleistungen fû¥r ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª und Markenhersteller gleichermaûen erbringen kûÑnnen. Diese vielfûÊltigen Strategien intensivieren den Wettbewerb und fûÑrdern eine stetige Produktinnovation, sodass der Markt fû¥r parenterale ErnûÊhrung bis 2030 dynamisch bleibt.

________________________________________

Marktfû¥hrer fû¥r parenterale ErnûÊhrung

Fresenius Kabi AG

B. Braun Melsungen AG

Baxter

ICU Medical

Option Care Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- Mai 2025: Baxter fû¥hrte die Novum IQ-Infusionsplattform in den Vereinigten Staaten ein, mit drahtlosen Arzneimittelbibliothek-Updates und Software zur Dosierfehlervermeidung.

- April 2025: B. Braun erhielt die FDA-Zulassung fû¥r Piperacillin-Tazobactam im DUPLEX-System, was die Dosisvorbereitung um 54 % verkû¥rzt.

- November 2024: ICU Medical und Otsuka Pharmaceutical Factory grû¥ndeten ein Gemeinschaftsunternehmen im Wert von 200 Millionen USD zum Aufbau eines intravenûÑsen Netzwerks mit 1,4 Milliarden Einheiten.

- Oktober 2024: Resilience sicherte sich eine HHS-FûÑrderung von 17,5 Millionen USD zur Ausweitung der inlûÊndischen AminosûÊureproduktion fû¥r parenterale ErnûÊhrung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt fû¥r parenterale ErnûÊhrung als alle kommerziell hergestellten, sterilen NûÊhrstoffformulierungen ã AminosûÊure-, Kohlenhydrat-, Lipid-, Elektrolyt-, Vitamin- und SpurenelementlûÑsungen ã, die intravenûÑs an Patienten verabreicht werden, die ihren Kalorien- oder MikronûÊhrstoffbedarf nicht û¥ber den Darm decken kûÑnnen.

Ausschluss aus dem Umfang: GerûÊte wie Infusionspumpen, Katheter und enterale ErnûÊhrungsprodukte sind von dieser Messung ausgeschlossen.

°ÏÝÞýç°ƒÝÞýå°ìƒÝÝÞ¯ª°Éýåýçý¾û¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

- Nach ErnûÊhrungstyp

- Kohlenhydrate

- Lipidemulsionen

- ÇÀ°ƒƒÝýåÇúý¾ûʰɯªÝÞݶûÑý¾°ÉýåýçÝÞýå

- Vitamine

- Spurenelemente

- Elektrolyte

- Sonstige

- Nach Patiententyp

- Neugeborene (Frû¥hgeborene und Reifgeborene)

- Kinder (1ã17 Jahre)

- Erwachsene (18ã64 Jahre)

- Geriatrisch (û¥ber 65 Jahre)

- Nach Endnutzer

- ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª

- Kliniken

- Heimversorgung

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes KûÑnigreich

- Frankreich

- Italien

- Spanien

- ûbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- °Ïû¥£Í¯šÇú¯ªÝÞý¿

- Australien

- ûbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- °Ïû¥£Íý¿ÇÖ¯ªƒÝ¯šý¿

- ûbriger Naher Osten und Afrika

- °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Brasilien

- Argentinien

- ûbriges °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Ýò¯ªƒÝ°ƒûʯªÇÖÇú¯ªý¾°Î°µ°Éýåýç

Mordor-Analysten befragten klinische ErnûÊhrungswissenschaftler, NICU-Apotheker, Krankenhausbeschaffungsleiter und regionale Distributoren in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Die GesprûÊche testeten stationûÊre Verweildauern, durchschnittliche Verkaufspreise, VersorgungsengpûÊsse und die Akzeptanz von Drei-in-Eins-Beuteln, was uns ermûÑglichte, aus der Schreibtischrecherche gewonnene Annahmen zu verfeinern.

Schreibtischrecherche

Wir begannen mit Pharmakovigilanzwarnungen, FDA/EMA-Produktregistern und Import-Export-Codes fû¥r HS 300432 und HS 300490, die Volumina von Mehrkammerbeuteln und EinzelentitûÊtsflûÊschchen abbilden. Nationale KrankenhausentlassungsdatensûÊtze aus Quellen wie dem Healthcare Cost and Utilization Project, Eurostat und Japans MHLW klûÊrten Verfahrenszahlen, die typischerweise parenterale ErnûÊhrung auslûÑsen. Handelsstatistiken von UN Comtrade, Jahresberichten und klinischen Studienregistern lieferten zusûÊtzliche Preis-, Nachfrage- und Pipeline-Signale. Abonnementdatenbanken, insbesondere D&B Hoovers und Dow Jones Factiva, halfen uns, Herstellerumsatzaufteilungen und Versandtrends zu validieren. Die aufgefû¥hrten Referenzen veranschaulichen das gesichtete SekundûÊrmaterial, ohne es zu erschûÑpfen.

ýîý¿¯ª¯š°ìý篪ûÑûÝÞnbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit nationalen Verfahrensvolumina fû¥r Erkrankungen, die parenterale ErnûÊhrung erfordern ã Frû¥hgeburten, Operationen bei Kurzdarmsyndrom und kritische SepsisfûÊlle ã, die dann mit validierten PrûÊvalenz-zu-Behandlungsraten multipliziert werden. Die Ergebnisse werden mit stichprobenartigen Bottom-up-Zusammenfassungen der parenteralen ErnûÊhrungsumsûÊtze fû¥hrender Anbieter und typischen Durchschnittsverkaufspreis-mal-Beutelvolumen-Berechnungen vor der endgû¥ltigen Anpassung abgeglichen. Zu den wichtigsten Modelltreibern gehûÑren die Frû¥hgeburtenrate, die mittlere Therapiedauer fû¥r parenterale ErnûÊhrung, Bewegungen beim Durchschnittsverkaufspreis fû¥r Lipidemulsionen, der Wechsel zur hûÊuslichen parenteralen ErnûÊhrung und makroûÑkonomische Gesundheitsausgabenquoten. Fû¥nfjahresprognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen unter Verwendung dieser Variablen sowie von unseren PrimûÊrbefragten geprû¥fter WûÊhrungsausblicke. Datenlû¥cken, insbesondere in Barzahlungsumgebungen, werden durch regionale Proxy-Quoten û¥berbrû¥ckt, die wûÊhrend der Interviews vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review; Anomalie-Flags lûÑsen Neuberechnungen aus, und jede Abweichung von mehr als drei Prozent gegenû¥ber neuen regulatorischen Einreichungen lûÑst eine Rû¥ckfrage bei Expertengremien aus. Berichte werden jûÊhrlich aktualisiert, mit ZwischenûÊnderungen bei wesentlichen Rû¥ckrufen oder KostenerstattungsûÊnderungen, um sicherzustellen, dass KûÊufer den aktuellsten Standpunkt erhalten.

Warum Mordors Ausgangsbasis fû¥r parenterale ErnûÊhrung VerlûÊsslichkeit verdient

VerûÑffentlichte SchûÊtzungen variieren, weil Unternehmen unterschiedliche NûÊhrstoffmischungen, Preispunkte und Aktualisierungsrhythmen wûÊhlen.

Zu den wichtigsten Ursachen fû¥r Lû¥cken gehûÑren: einige Verlage beziehen Infusionspumpen ein, andere frieren Wechselkurse zum Angebotszeitpunkt ein, und einige wenden ein einheitliches Durchschnittsverkaufspreiswachstum an, ohne LiefervertrûÊge zu prû¥fen, die Mordor durch laufende Krankenhausbetreuung erfasst.

Benchmarkvergleich

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ | Anonymisierte Quelle | PrimûÊre Ursache fû¥r Lû¥cken |

|---|---|---|

| 8,50 Mrd. USD (2025) | ||

| 7,52 Mrd. USD (2024) | Globale Unternehmensberatung A | Schlieût erwachsene Heimversorgungsvolumina aus; einmalige WûÊhrungsumrechnung |

| 7,09 Mrd. USD (2025) | Fachzeitschrift B | Bû¥ndelt periphere ErnûÊhrung und parenterale Kleinvolumenarzneimittel |

| 7,67 Mrd. USD (2025) | Branchenverband C | Verwendet pauschale Durchschnittsverkaufspreissteigerung ohne Lieferantenumsatz-Gegenprû¥fung |

Der Vergleich zeigt, wie unterschiedliche UmfûÊnge und ungeprû¥fte Annahmen die Gesamtsummen komprimieren kûÑnnen. Durch die Abstimmung von klinischem Bedarf, tatsûÊchlichen Einkaufspreisen und jûÊhrlichen Aktualisierungen liefert Mordor eine ausgewogene, transparente Ausgangsbasis, die EntscheidungstrûÊger mit Vertrauen verfolgen und reproduzieren kûÑnnen.

Im Bericht beantwortete Schlû¥sselfragen

Wie groû ist die prognostizierte ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r parenterale ErnûÊhrung bis 2031?

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r parenterale ErnûÊhrung wird bis 2031 voraussichtlich 11,94 Milliarden USD erreichen.

Welches Produktsegment dominiert derzeit den Umsatz?

ÇÀ°ƒƒÝýåÇúý¾ûʰɯªÝÞݶûÑý¾°ÉýåýçÝÞýå fû¥hren den Markt an und halten 33,88 % des Umsatzes im Jahr 2025.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Steigende Belastung durch chronische Erkrankungen, ausgebaute IntensivpflegekapazitûÊten und neue regionale Fertigung treiben eine CAGR von 6,84 % in Asien-Pazifik voran.

Wie schnell wûÊchst der Heimversorgungskanal?

Die Heimversorgung wird bis 2031 voraussichtlich eine CAGR von 7,98 % verzeichnen, bedingt durch Kostenerstattungsreformen und tragbare intelligente Pumpen.

Welches klinische Risiko hemmt das Wachstum am stûÊrksten?

Katheterassoziierte Blutbahninfektionen bleiben das primûÊre Sicherheitsanliegen, obwohl die antimikrobielle Blocktherapie die Ereignisraten deutlich senken kann.

Seite zuletzt aktualisiert am: