�Ѳ�����ٲ���öß�� und Marktanteil für Colitis ulcerosa

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 11.02 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 13.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

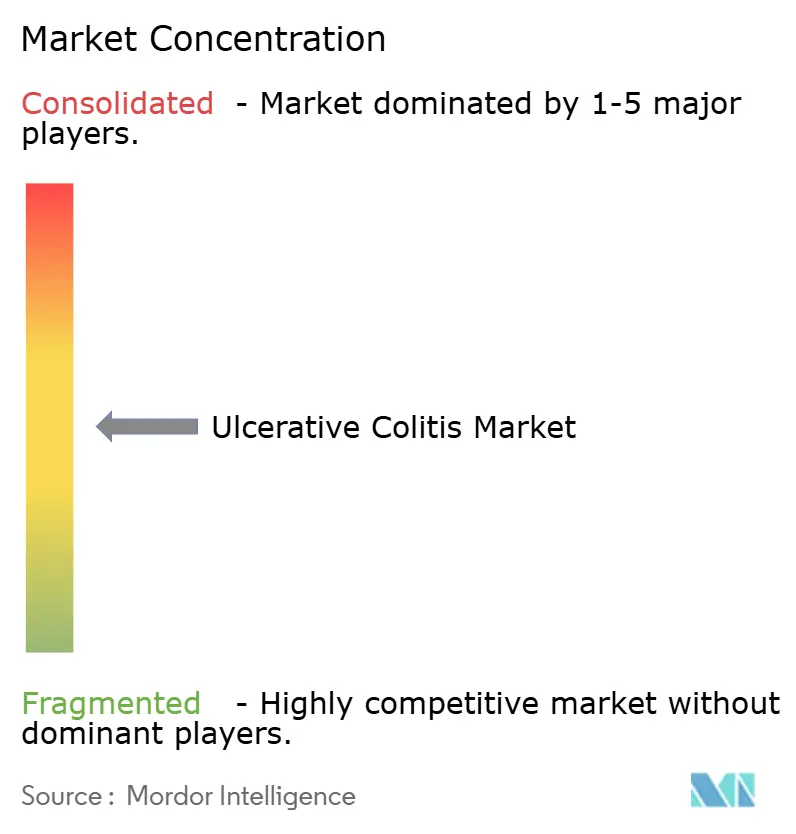

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Colitis ulcerosa von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Colitis ulcerosa soll von 10,56 Milliarden USD im Jahr 2025 auf 11,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,31 % über den Zeitraum 2026–2031 einen Wert von 13,59 Milliarden USD erreichen. Diese stetige Entwicklung spiegelt einen Wandel von alternden Anti-TNF-Blockbustern hin zu wettbewerbsfähig bepreisten Biosimilars wider, während gleichzeitig hochpreisige IL-23- und S1P-Innovationen eine rasche Marktdurchdringung erzielen. Anti-TNF-Wirkstoffe bieten nach wie vor eine breite klinische Vertrautheit, verlieren jedoch gegenüber schnell wachsenden oralen JAK-Inhibitoren an Boden, die die Behandlung auf ambulante Umgebungen ausweiten. Rektale Formulierungen gewinnen an Bedeutung, da die gezielte Arzneimittelabgabe die Verträglichkeit bei distaler Erkrankung verbessert, während Krankenhausapotheken ihre dominante Rolle durch die fachärztliche Überwachung von Biologika mit Kühlkettenpflicht behaupten. Wachsendes Patientenengagement, umfassendere Erstattungsobergrenzen in den Vereinigten Staaten und steigende Inzidenzraten im asiatisch-pazifischen Raum schaffen neue Volumenopportunitäten, die den Preisdruck in reifen Märkten teilweise ausgleichen.

Wichtigste Erkenntnisse des Berichts

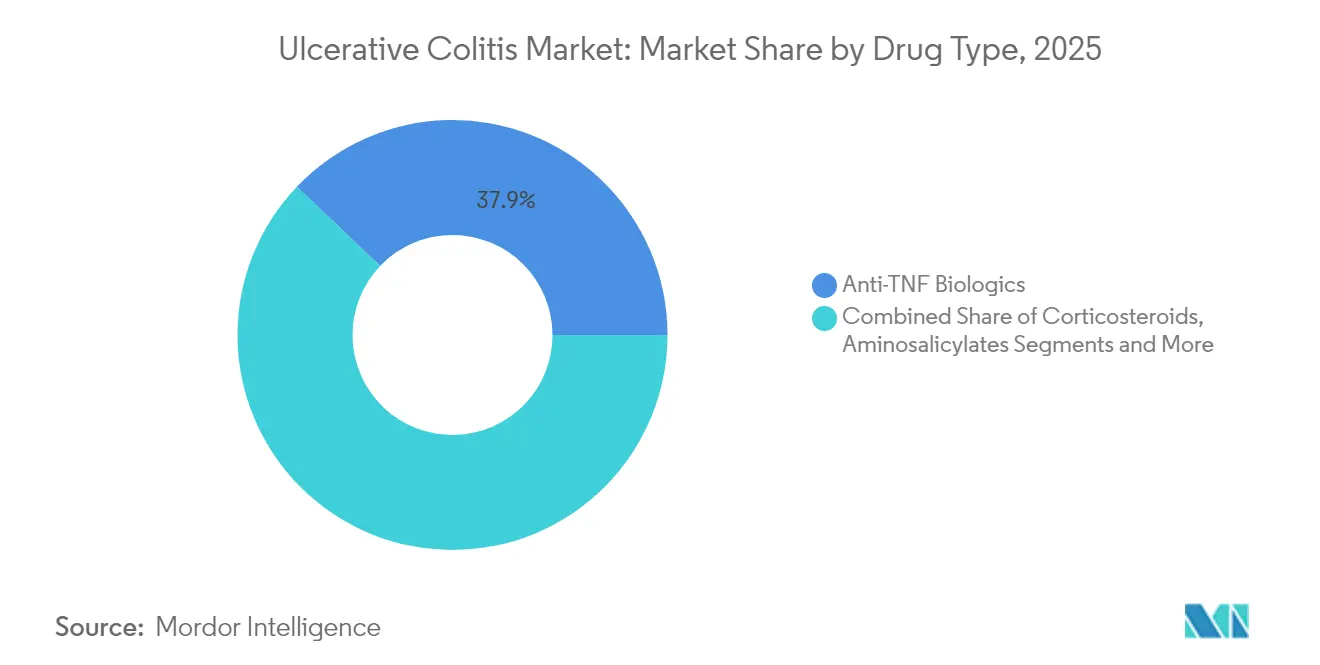

- Nach Arzneimittelklasse führten Anti-TNF-Biologika mit einem Umsatzanteil von 37,88 % im Jahr 2025; JAK-Inhibitoren werden bis 2031 voraussichtlich mit einer CAGR von 13,68 % wachsen.

- Nach Krankheitstyp entfiel auf die Pankolitis im Jahr 2025 ein Anteil von 30,10 % an der �Ѳ�����ٲ���öß�� für Colitis ulcerosa, während die fulminante Kolitis bis 2031 mit einer CAGR von 8,41 % zunimmt.

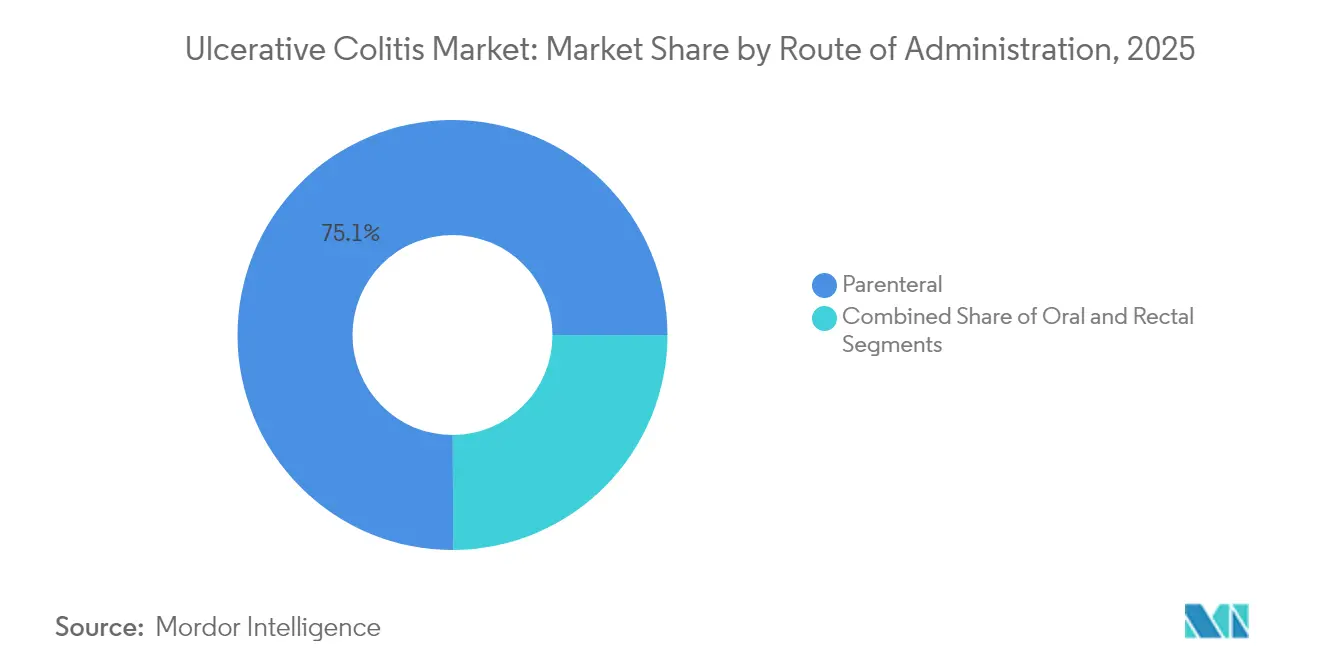

- Nach Verabreichungsweg hielten parenterale Produkte im Jahr 2025 einen Marktanteil von 75,05 % am Markt für Colitis ulcerosa; rektale Formulierungen verzeichnen mit 8,12 % die höchste CAGR bis 2031.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 49,15 % des Umsatzes, während Online-Apotheken mit 8,79 % die höchste CAGR bis 2031 aufweisen.

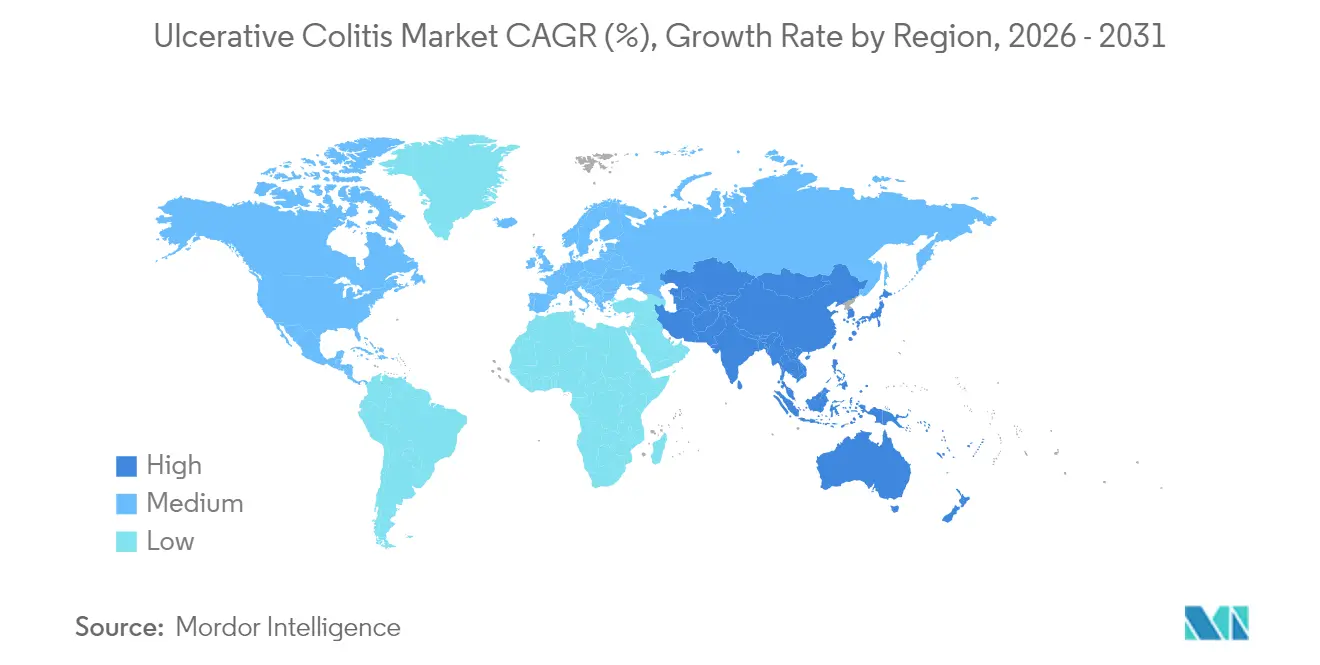

- Nach Geografie dominierte Nordamerika mit 43,25 % des globalen Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 7,23 % wächst.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Colitis ulcerosa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Inzidenz und Prävalenz von Colitis ulcerosa | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Einführung fortschrittlicher Biologika und niedermolekularer Wirkstoffe | +1.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Patientenunterstützungs- und Erstattungsprogrammen | +0.9% | Global, Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Telemedizin und Fernüberwachung in der Behandlung entzündlicher Darmerkrankungen | +0.6% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rasante Fortschritte bei mikrobiombasierten Therapeutika | +0.7% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kontinuierliche Einführung fortschrittlicher Biologika und niedermolekularer Wirkstoffe

IL-23-Antagonisten wie Tremfya, Skyrizi und Omvoh eroberten innerhalb von 12 Monaten 10 % der fortgeschrittenen systemischen Verschreibungen und signalisierten die Offenheit der Kliniker gegenüber einer Diversifizierung der Wirkmechanismen. Velsipity wurde als erster S1P-Modulator von der FDA zugelassen und erzielte eine 26-prozentige Remissionsrate nach 12 Wochen gegenüber 11 % für Placebo, was die kommerzielle Attraktivität einmal täglich einzunehmender oraler Lösungen unterstreicht[1]Europäische Arzneimittel-Agentur, „Velsipity,” Ema.europa.eu. Takeda verdreifachte die Entyvio-Produktion in seinem japanischen Werk und demonstrierte damit das Bestreben der Hersteller, Kapazitäten vor dem erwarteten Nachfragewachstum zu sichern. Johnson & Johnson berichtete von einer klinischen Ansprechrate von 63,5 % in der Phase-2b-Prüfung des oralen Icotrokinra und unterstrich damit die starke Pipeline-Tiefe. Insgesamt heben diese Markteinführungen die therapeutischen Obergrenzen an, verkürzen Behandlungssequenzen und vergrößern den Markt für Colitis ulcerosa, indem sie bisher unzureichend behandelte Patienten ansprechen.

Steigende globale Inzidenz und Prävalenz von Colitis ulcerosa

Die Inzidenz im asiatisch-pazifischen Raum hat sich im Laufe von zwei Jahrzehnten versechsfacht, da sich die Ernährung westlich ausgerichtet hat und urbane Stressfaktoren zugenommen haben, wodurch Länder mit zuvor geringer Krankheitslast auf das Niveau westlicher Märkte zusteuern. Bevölkerungswachstum und frühere Diagnosestellung vergrößern den adressierbaren Patientenpool, während die lebenslange Behandlung die Therapiedauer verlängert. Wearables wie Apple Watch und Fitbit können Schübe präventiv erkennen und vorhersagen, was eine frühere ärztliche Intervention ermöglicht und das Risiko schwerer Krankenhausaufenthalte reduziert[2]Robert Hirten, „Wearable-Geräte können Schübe entzündlicher Darmerkrankungen erkennen und vorhersagen,” Sciencedaily.com. Kostenträger beobachten diese epidemiologischen und technologischen Trends, um Kostendämpfungsstrategien zu verfeinern, doch höhere Fallzahlen führen dennoch zu inkrementellen Biologika-Volumina. Die steigende Prävalenz vergrößert daher sowohl die Volumenopportunität als auch den Ressourcendruck im Gesundheitswesen und unterstützt die mittelfristige Expansion des Marktes für Colitis ulcerosa.

Ausweitung von Patientenunterstützungs- und Erstattungsprogrammen

Zuzahlungskarten der Hersteller senken die monatlichen Kosten für berechtigte US-Patienten auf bis zu 0 USD, während Medicare ab 2025 die jährliche Eigenbeteiligung auf 2.000 USD begrenzen wird, was finanzielle Hürden abbaut. Auch Regierungen in Schwellenmärkten verhandeln erhebliche Preissenkungen für Biologika, wie Kolumbiens jährlicher Durchschnittspreis von 18.428 USD im Vergleich zu deutlich höheren US-Rechnungsbeträgen zeigt. Diese Maßnahmen weiten die therapeutische Akzeptanz aus und stabilisieren die Umsatzerosion durch Biosimilars. Unterstützungsprogramme stärken zudem die Markentreue und sichern einen stetigen Einheitenfluss über Krankenhaus- und Spezialapotheken, die den Markt für Colitis ulcerosa verankern.

Zunehmende Nutzung von Telemedizin und Fernüberwachung in der Behandlung entzündlicher Darmerkrankungen

Die Integration der KI-Plattform von Ayble Health durch die Cleveland Clinic kombiniert Ernährungsberatung, Verhaltensüberwachung und Echtzeit-Symptomrückmeldung, um die Remission außerhalb der Klinik aufrechtzuerhalten. Deutsche Tertiärzentren verzeichneten eine Adhärenzrate von 91,3 % bei virtuellen Besuchen und bewiesen damit, dass digitale Modelle die Kontinuität persönlicher Besuche erreichen können. Pfizers PRISM-Initiative zur intestinalen Ultraschalluntersuchung bietet eine nicht-invasive Krankheitsüberwachung, die dazu beiträgt, die Häufigkeit von Koloskopien zu reduzieren. KI-Systeme wie EndoBRAIN-UC sagen Rückfälle anhand vaskulärer Heilungssignale voraus und ermöglichen proaktive Medikationsanpassungen. Telemedizin ergänzt daher die Kapazitäten der Ärzte, erweitert die Kontaktpunkte und unterstützt die langfristige Krankheitskontrolle, was indirekt die adhärenzgetriebenen Umsätze im Markt für Colitis ulcerosa steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerwiegende unerwünschte Ereignisse und Sicherheitswarnungen, die die Akzeptanz einschränken | -1.4% | Global, strengere Regulierung in der EU und den USA | Kurzfristig (≤ 2 Jahre) |

| Hohe Behandlungskosten in Schwellenmärkten | -0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ablauf des Patentschutzes für Blockbuster-Biologika treibt Preiserosion voran | -1.1% | Global, unmittelbar in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Schwerwiegende unerwünschte Ereignisse und Sicherheitswarnungen, die die Akzeptanz einschränken

Die ORAL-Surveillance-Studie verknüpfte JAK-Inhibitoren mit einem erhöhten Risiko für schwerwiegende kardiovaskuläre Ereignisse und Malignome, was die FDA veranlasste, die Klasse auf Patienten mit Anti-TNF-Versagen zu beschränken, und die EMA zu erhöhter Vorsicht bei Hochrisikopatienten bewog. Aktualisierte Leitlinien betonen die Nutzen-Risiko-Abwägung, Infektionsscreening und Dosisanpassung, was den Arbeitsaufwand der Ärzte erhöht und die anfängliche Akzeptanz verlangsamt. EULAR-Daten zeigen keinen allgemeinen Anstieg von Krebserkrankungen im Vergleich zu biologischen DMARDs, mit Ausnahme von Keratinozyten-Tumoren, doch die Regulierungsbehörden bleiben wachsam. Erhöhte Pharmakovigilanz dämpft daher kurzfristige Verschreibungen trotz klinischer Vorteile hinsichtlich der Anwendungsfreundlichkeit.

Ablauf des Patentschutzes für Blockbuster-Biologika treibt Preiserosion voran

Die US-amerikanischen und europäischen Patente von Stelara liefen Anfang 2024 aus, was acht Biosimilar-Markteinführungen mit Rabatten von bis zu 90 % ermöglichte und innerhalb eines Jahres zu einem Umsatzrückgang von 14,7 % führte. Amgens Wezlana erhielt den Austauschbarkeitsstatus, was Formularwechsel beschleunigte, während der Inflation Reduction Act im Rahmen von Medicare ab 2026 weitere Preissenkungen verhandeln wird. Die Preiskompression begrenzt das absolute Dollarwachstum, auch wenn das Volumen bestehen bleibt, was die Markenumsätze herausfordert und den Fokus auf neue Wirkstoffe zur Stützung des Marktes für Colitis ulcerosa verlagert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Arzneimitteltyp: Orale Innovationen erweitern die Behandlungsoptionen

Anti-TNF-Biologika behaupteten im Jahr 2025 ihre Führungsposition mit einem Anteil von 37,88 %, gestützt durch eine robuste Evidenzbasis und die Vertrautheit der Ärzte. Doch Biosimilar-Druck und sicherheitsbedingte Eskalationsschemata lenken das Wachstum auf JAK-Inhibitoren um, die bis 2031 eine CAGR von 13,68 % verzeichnen. Upadacitinib zeigt einen raschen Wirkungseintritt und eine dauerhafte Remission, während Tofacitinib trotz Warnhinweisen in der Packungsbeilage eine Marktposition hält. Die �Ѳ�����ٲ���öß�� für JAK-Inhibitoren im Markt für Colitis ulcerosa wird voraussichtlich stark ansteigen, da die orale Anwendungsfreundlichkeit sowohl Patienten als auch Kostenträgern entgegenkommt, die häusliche Therapieregimes anstreben.

IL-23-Antagonisten bieten eine differenzierte Wirksamkeit und ermöglichten innerhalb eines Jahres eine Marktdurchdringung von 10 % bei fortgeschrittenen systemischen Therapien; ihre seltenere Dosierung zielt auf Vorteile für die Lebensqualität ab. S1P-Modulatoren führen eine erstklassige Blockade des Lymphozytenaustroms ein und erweitern die oralen Optionen. Das Anti-Integrin Vedolizumab behält seine darmselektive Attraktivität, während Calcineurin-Inhibitoren als Nischen-Rettungstherapeutika verbleiben. Die Diversifizierung der Arzneimittelklassen veranschaulicht den Wandel der Branche für Colitis ulcerosa hin zur Präzisionsmedizin, bei der die biomarkergesteuerte Auswahl die Responder-Kohorten eingrenzt und den lebenslangen Wert pro Patient maximiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Krankheitstyp: Innovationen im Notfallprotokoll prägen das Wachstum

Die Pankolitis sicherte sich im Jahr 2025 30,10 % des Umsatzes, was auf ihre ausgedehnte Kolonbeteiligung zurückzuführen ist, die eine frühzeitige biologische Eskalation und Kombinationstherapie rechtfertigt. Die �Ѳ�����ٲ���öß�� für Pankolitis im Markt für Colitis ulcerosa wird sich mit Leitlinienänderungen, die eine proaktive biologische Therapieeinleitung befürworten, stetig ausweiten.

Die fulminante Kolitis weist trotz ihrer klinischen Seltenheit mit 8,41 % die höchste CAGR auf, da aktualisierte Rettungsalgorithmen hochdosierte Steroide, Infliximab, Ciclosporin und notfallmäßige JAK-Inhibitoren einsetzen, um eine Kolektomie hinauszuzögern. Der internationale Delphi-Konsens zum Design von Studien bei akut schwerer Erkrankung beschleunigt die Entwicklung neuer Wirkstoffe und fördert den spezialisierten Krankenhausbedarf. Die heterogene Krankheitspräsentation unterstreicht, warum Unternehmen eine breite Portfolioaufstellung anbieten, um sicherzustellen, dass jeder Phänotyp auf einen optimierten Wirkmechanismus trifft.

Nach Verabreichungsweg: Patientenpräferenzen treiben Veränderungen voran

Parenterale Biologika erzielten im Jahr 2025 75,05 % des Umsatzes, da mittelschwere bis schwere Erkrankungen nach wie vor eine intravenöse oder subkutane Verabreichung unter klinischer Aufsicht erfordern. Doch die Patientenfreundlichkeit und die Prävalenz distaler Erkrankungen fördern die Nutzung von rektalen Schäumen, Einläufen und Zäpfchen, die eine CAGR von 8,12 % aufweisen. Der Marktanteil rektaler Optionen im Markt für Colitis ulcerosa steigt daher, da die Optimierung von 5-Aminosalizylaten erneut in den Fokus rückt.

Takedas FDA-Zulassung für subkutanes Entyvio erweitert die Flexibilität der Heiminjektion und verbindet die Wirksamkeit parenteraler Therapien mit der Leichtigkeit der Selbstverabreichung. Das Wachstum der oralen Dosierung geht auf neue JAK- und S1P-Wirkstoffe zurück, die zu telemedizinischen Überwachungsmodellen passen. Zukünftige Pipeline-Wirkstoffe zielen auf eine verzögerte Freisetzung im Kolon oder Mikrokapseln für Biologika ab, was zeigt, dass Innovationen bei der Verabreichung ein zentrales Differenzierungsmerkmal im Markt für Colitis ulcerosa bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Wege gestalten den Zugang neu

Krankenhausapotheken kontrollierten im Jahr 2025 49,15 % des Wertes durch die Verwaltung von Vorabgenehmigungen, Kühlketten und Infusionsdienstleistungen. Dennoch verzeichnen Online-Spezialapotheken eine CAGR von 8,79 %, da sie Zuzahlungsunterstützung, Adhärenzerinnerungen und taggleiche Kühllogistik bündeln. Die �Ѳ�����ٲ���öß�� für Colitis ulcerosa im Online-Kanal wird skalieren, da Versicherer Versandapotheken nutzen, um Dispensiergebühren zu senken.

Einzelhandelsketten halten das Nachfüllgeschäft für orale Arzneimittel aufrecht, könnten jedoch Marktanteile verlieren, wenn Spezialzentren hochwertige Biologika dominieren. Hersteller kooperieren nun mit digitalen Apotheken, um das Onboarding von Patienten und die Pflegekoordination vorab zu laden und die Markenbindung zu stärken. Die durch COVID-19 ausgelöste Normalisierung der Heimlieferung hat den Fernzugang beschleunigt und ein dauerhaftes Omnichannel-Modell in der gesamten Branche für Colitis ulcerosa etabliert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 43,25 % des globalen Umsatzes aufgrund der frühen Einführung von Biologika, einer hohen Facharztdichte und umfassender Erstattungsobergrenzen, die die jährlichen Patientenkosten ab 2025 auf 2.000 USD senken. US-amerikanische Gastroenterologen erwarten kurzfristiges Volumenwachstum für Entyvio, Simponi und Infliximab-Biosimilars, was einen wettbewerbsintensiven Wechsel aufrechterhält, aber den behandelten Patientenpool vergrößert. Die pädiatrischen Leitlinien der FDA fördern erweiterte Studien und versprechen zukünftige Zulassungserweiterungen sowie eine anhaltende Expansion des Marktes für Colitis ulcerosa.

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 7,23 %, da die Inzidenz parallel zur wirtschaftlichen Entwicklung, den Gesundheitsausgaben und Aufklärungskampagnen zu entzündlichen Darmerkrankungen steigt. Die altersstandardisierte Inzidenz in China liegt nun bei 2,1 pro 100.000 und steigt weiter, wobei die Kostenträger nach wie vor kostengünstige 5-Aminosalizylat-Therapiepfade vor der biologischen Eskalation bevorzugen. Regionale Regierungen verhandeln volumenbasierte Beschaffungen, um den Zugang zu Biologika zu erweitern, während private Versicherer in städtischen Zentren zunehmen und die Erschwinglichkeit für Bevölkerungsgruppen mit mittlerem Einkommen verbessern. Diese Rückenwinde steigern sowohl das Volumen als auch den Wert im Markt für Colitis ulcerosa.

Europa verzeichnet ein stabiles, aber moderates Wachstum infolge der Prüfung durch Gesundheitstechnologiebewertungsbehörden und der raschen Einführung von Biosimilars. Die Europäische Arzneimittel-Agentur genehmigte 2024 vier Ustekinumab-Biosimilars, was die Rabattpools stärkt, den Zugang erweitert, aber den absoluten Umsatz schmälert. Die laufende Bewertung von Etrasimod durch das Nationale Institut für Gesundheit und klinische Exzellenz unterstreicht strenge Schwellenwerte für die vergleichende Wirksamkeit vor der nationalen Einführung. Trotz des Drucks begrüßen die EU-Märkte die Diversifizierung der Wirkmechanismen und erhalten eine ausgewogene Marktlandschaft, die eine vorhersehbare, wenn auch bescheidene Expansion für den Markt für Colitis ulcerosa bietet.

Wettbewerbslandschaft

Der Markt für Colitis ulcerosa funktioniert als dynamisches Oligopol. AbbVie expandiert über die Erschöpfung von Humira hinaus durch die UC-Zulassung von Skyrizi und einen Deal im Wert von 1,56 Milliarden USD für FG-M701, einen TL1A-Antikörper, der weniger Dosen und eine tiefere Remission verspricht. Johnson & Johnson verbindet die rasche Marktdurchdringung von Tremfya mit den vielversprechenden oralen Daten von Icotrokinra und versucht gleichzeitig, die Erosion von Stelara durch geografische Sequenzierung und Formulierungsanpassungen abzumildern. Mercks Übernahme von Prometheus für 10,8 Milliarden USD bringt PRA023 ein und bietet potenzielle erstklassige Anti-TL1A-Synergie.

Der Klassenwettbewerb intensiviert sich rund um IL-23-Wirkstoffe, bei denen Vermarkter eher Dosierungsfreundlichkeit und Sicherheitsbotschaften als Preisunterbietung verfolgen. Die Allianz von Sanofi und Teva im Wert von 1,5 Milliarden USD für Duvakitug belebt den Therapiepfad weiter. Die Fertigungskapazität wird entscheidend; Takeda verdreifachte die Entyvio-Kapazität, während Resilience 225 Millionen USD für die Unterstützung der Abfüllung und Endverarbeitung von Biologika durch Dritte bereitstellte und damit die Versorgungszuverlässigkeit sicherte. Das KI-gestützte Arzneimitteldesign von Insilico Medicine kündigt zukünftige Marktteilnehmer an, die Entdeckungszeiträume verkürzen und orale Wirkstoffe diversifizieren könnten. Die Wettbewerbspositionierung verbindet nun Pipeline-Geschwindigkeit, Generierung von Real-World-Daten und integrierte Patientenunterstützung, um dauerhaften Marktanteil in der Branche für Colitis ulcerosa zu sichern.

Marktführer in der Branche für Colitis ulcerosa

Merck & Co., Inc.,

Novartis AG

Bausch Health Companies Inc.

Johnson & Johnson

AbbVie Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Johnson & Johnson gab eine klinische Ansprechrate von 63,5 % in Phase 2b für orales Icotrokinra bei Colitis ulcerosa bekannt.

- Dezember 2024: Teva und Sanofi berichteten von einer Remissionsrate von 47,8 % für hochdosiertes Duvakitug in einer Phase-IIb-Studie zu Colitis ulcerosa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Colitis ulcerosa als den Jahreswert von verschreibungspflichtigen Arzneimitteln, niedermolekularen Verbindungen und Biologika, zuzüglich medizinisch notwendiger Kolektomien sowie damit verbundener Krankenhaus- und Apothekenabgabegebühren für alle Altersgruppen. Laut ���ϲ����� sind Einnahmen aus Patientenunterstützungsprogrammen und die Aufnahme von Biosimilars innerhalb dieser Grenze enthalten.

Ausschluss aus dem Geltungsbereich: Diagnostische Testkits, rezeptfreie Nahrungsergänzungsmittel, Wellness-Apps und Monitoring-Wearables liegen außerhalb des Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Arzneimitteltyp

- Aminosalizylate

- Kortikosteroide

- Immunsuppressiva

- Anti-TNF-Biologika

- Anti-Integrin-Biologika

- JAK-Inhibitoren

- S1P-Rezeptormodulatoren

- Calcineurin-Inhibitoren

- Andere Arzneimitteltypen

- Nach Krankheitstyp

- Ulzeröse Proktitis

- Proktosigmoiditis

- Linksseitige Kolitis

- Pankolitis / Universelle Kolitis

- Fulminante Kolitis

- Nach Verabreichungsweg

- Oral

- Parenteral

- Rektal

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mehrere Gespräche mit Gastroenterologen, Krankenhausapothekern, Kostenträgern und Beschaffungsbeauftragten in Nordamerika, Europa und dem asiatisch-pazifischen Raum klärten die reale Dosierung, Biosimilar-Rabatte und aufkommende chirurgische Raten und ermöglichten es uns, aus Desk-Research abgeleitete Annahmen zu festigen.

Desk Research

Wir begannen mit Epidemiologiereihen der WHO, CDC und der European Crohn's and Colitis Organisation, glichen diese dann mit Arzneimittelimportdaten in UN Comtrade und Preislisten des NHS England sowie Japan NHI ab. Unternehmenseinreichungen legten Markenumsätze offen, während kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva ergänzende Umsatzhinweise zur Triangulierung lieferten. Peer-reviewed Fachzeitschriften und Investorennachrichten skizzierten den Pipeline-Zeitplan und Verschiebungen im Therapiemix. Die genannten Quellen sind illustrativ, und viele weitere haben unsere Desk-Analyse informiert.

�Ѳ�����ٲ���öß�� & Prognose

Wir haben ein gemischtes Top-down- und Bottom-up-Modell entwickelt, das Prävalenz-Kohorten in behandelte Patientenzahlen umrechnet und diese mit den durchschnittlichen jährlichen Therapieausgaben multipliziert, um die Nachfrage für 2025 zu rekonstruieren. Lieferanten-Rollups und Kanalpreisüberprüfungen validieren die Gesamtwerte. Inzidenzdrift, die Verlagerung von Biologika zu oralen Therapien, Biosimilar-Rabattkurven, Änderungen der Behandlungsdauer und die Intensität der Kostenträger-Erstattung fließen in eine multivariate Regression mit ARIMA-Overlay ein, die den Ausblick bis 2030 erweitert. Wenn Markenumsätze nicht offengelegt werden, werden Werte aus Versandproxys und Angaben zu den Herstellungskosten imputiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, Peer-Reviews und die Freigabe durch die Führungsebene. Modelle werden jährlich aktualisiert oder schneller, wenn Ereignisse dies erfordern, und Zwischenaktualisierungen werden ausgelöst, wenn wichtige Zulassungen oder Erstattungsänderungen eintreten. Eine abschließende Plausibilitätsprüfung geht der Lieferung voraus.

Warum Mordors Colitis-ulcerosa-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen unterscheiden sich, weil Teams den Geltungsbereich, die Aufteilung nach Krankheitsschwere und die Wechselkurs-Stichtage variieren. Mordor verankert seine Basislinie in der Mathematik behandelter Patienten, hält die Währung aktuell und aktualisiert sie alle zwölf Monate, was den Kunden einen ausgewogenen, transparenten Mittelpunkt bietet.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| 10,56 Mrd., 2025 | ���ϲ����� | |

| 8,00 Mrd., 2024 | Global Consultancy A | Nur Medikamente, fester FX 2023 |

| 7,39 Mrd., 2024 | Trade Journal B | Nur leichte Fälle, einheitliche Zuzahlung |

Der Wert von 8 Milliarden stammt aus einem globalen Ausblick für 2025. Der Wert von 7,39 Milliarden ist einem Handels-Snapshot für 2025 entnommen. Die Spanne zeigt, wie ein engerer Geltungsbereich und ältere Wechselkurse die Gesamtwerte schwächen, während unsere disziplinierten Variablen eine verlässliche Basislinie für strategische Entscheidungen liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Colitis ulcerosa?

Der Markt wurde im Jahr 2026 auf 11,02 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,59 Milliarden USD erreichen.

Welche Arzneimittelklasse wächst am schnellsten?

JAK-Inhibitoren verzeichnen zwischen 2026 und 2031 die höchste CAGR von 13,68 %, angetrieben durch orale Anwendungsfreundlichkeit und rasche Symptomkontrolle.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Inzidenz hat sich versechsfacht, die Gesundheitsausgaben steigen, und Regierungen verbessern die Erschwinglichkeit von Biologika, was eine CAGR von 7,23 % unterstützt.

Wie werden Patentabläufe die Preisgestaltung beeinflussen?

Stelara-Biosimilars wurden mit Rabatten von bis zu 90 % eingeführt, und eine ähnliche Erosion wird für andere Biologika erwartet, was die Markenumsätze unter Druck setzt.

Welche Rolle spielt die Telemedizin bei der Behandlung von Colitis ulcerosa?

Virtuelle Plattformen erhalten eine Termintreue von über 90 %, integrieren die Symptomüberwachung und unterstützen eine frühere Intervention, was die langfristige Krankheitskontrolle verbessert.

Seite zuletzt aktualisiert am: