�Ѳ�����ٲ���öß�� und Marktanteil der dentalen Fluoridbehandlung

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 13.31 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 17.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

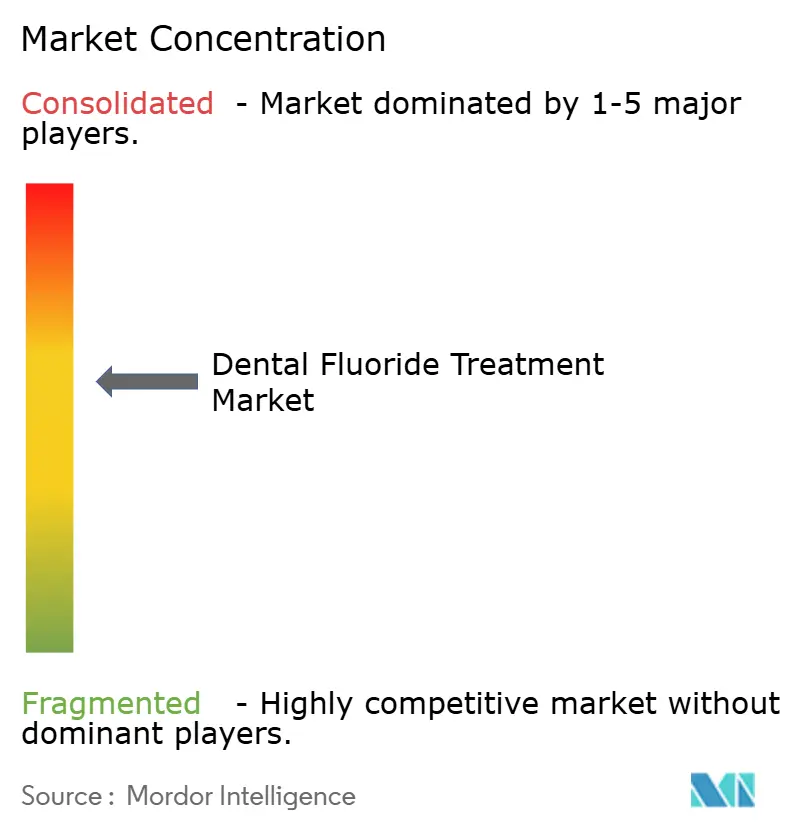

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der dentalen Fluoridbehandlung von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für dentale Fluoridbehandlung wurde im Jahr 2025 auf USD 12,63 Milliarden bewertet und wird voraussichtlich von USD 13,31 Milliarden im Jahr 2026 auf USD 17,29 Milliarden bis 2031 anwachsen, bei einer CAGR von 5,38 % während des Prognosezeitraums (2026–2031). Europa hält mit 32,34 % im Jahr 2024 den größten regionalen Marktanteil, gestützt durch starke Erstattungsregelungen für Präventivversorgung und langjährig etablierte klinische Protokolle. Der Asien-Pazifik-Raum verzeichnet ein Wachstum von 7,35 % CAGR, getragen von rascher Urbanisierung, wachsendem Bewusstsein für Mundgesundheit und einem sich ausdehnenden Netzwerk privater Zahnarztpraxen. Zahnpastaformulierungen dominieren mit einem Marktanteil von 38,23 %, während Silberdiaminfluorid mit einer CAGR von 6,01 % aufgrund seiner nicht-invasiven Kariesarrest-Vorteile bei Kindern und Senioren das stärkste Wachstum verzeichnet. Die Entscheidung der FDA vom Mai 2025, einnehmbare pädiatrische Fluoridpräparate vom Markt zu nehmen, lenkt Innovationen hin zu topischen Produkten und bioaktiven Verabreichungsplattformen und schafft neue Wettbewerbsmöglichkeiten[1]Quelle: US-amerikanische Lebens- und Arzneimittelbehörde, „FDA leitet Maßnahmen ein, um einnehmbare fluoridhaltige verschreibungspflichtige Arzneimittel für Kinder vom Markt zu nehmen,” fda.gov .

Wichtigste Erkenntnisse des Berichts

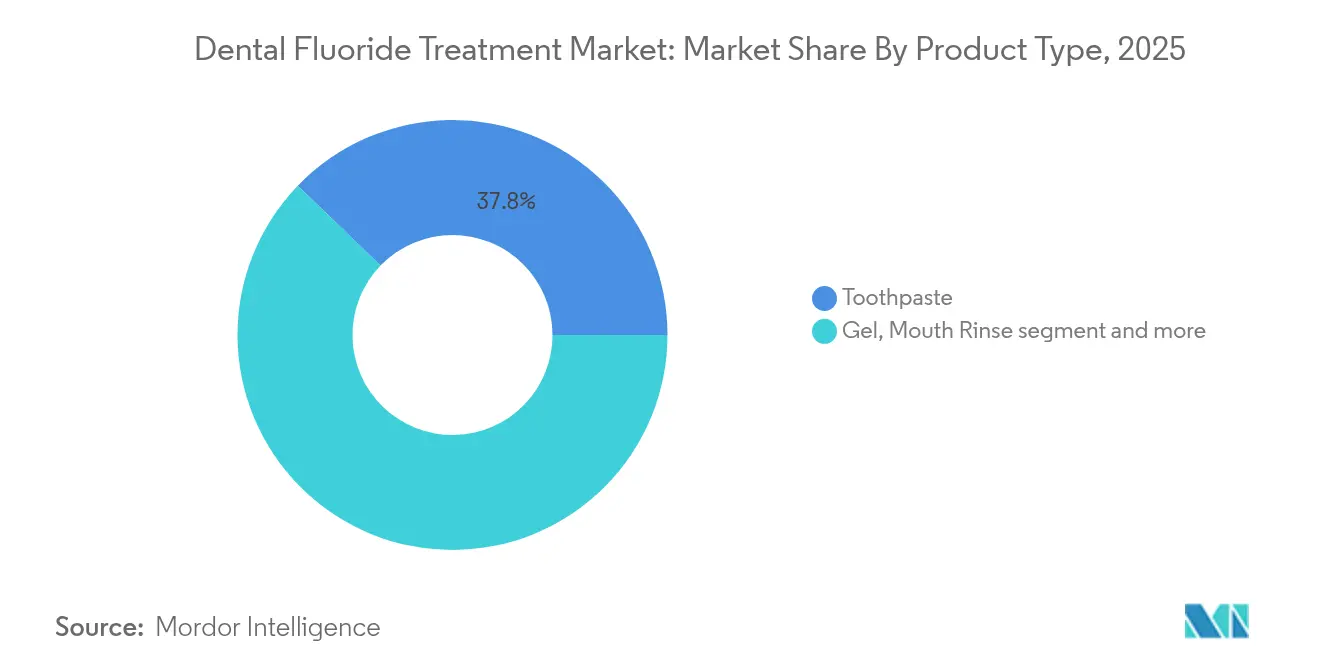

- Nach Produkttyp hielt Zahnpasta im Jahr 2025 einen Marktanteil von 37,78 % am Markt für dentale Fluoridbehandlung, während Silberdiaminfluorid bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen wird.

- Nach Anwendung entfiel die ��������������ä����Գپ��Dz� im Jahr 2025 auf einen Marktanteil von 60,84 % der �Ѳ�����ٲ���öß�� für dentale Fluoridbehandlung; die Behandlung der Dentinhypersensitivität wird voraussichtlich bis 2031 mit einer CAGR von 6,21 % expandieren.

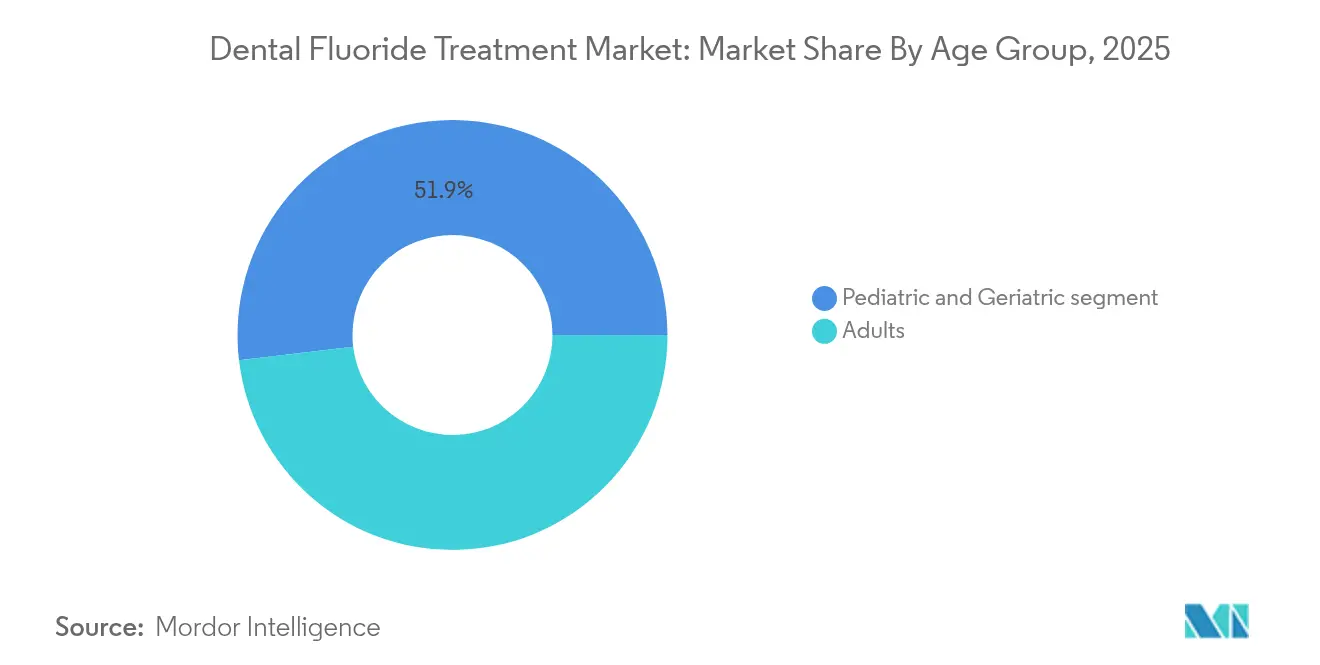

- Nach Altersgruppe repräsentierten Erwachsene im Jahr 2025 einen Anteil von 48,12 %, während das geriatrische Segment im Zeitraum 2026–2031 mit einer CAGR von 6,78 % zunimmt.

- Nach Endverbraucher führten Zahnarztpraxen im Jahr 2025 mit einem Umsatzanteil von 53,86 %; der Heimanwendungs-/OTC-Bereich ist der am schnellsten wachsende Kanal mit einer CAGR von 6,6 %.

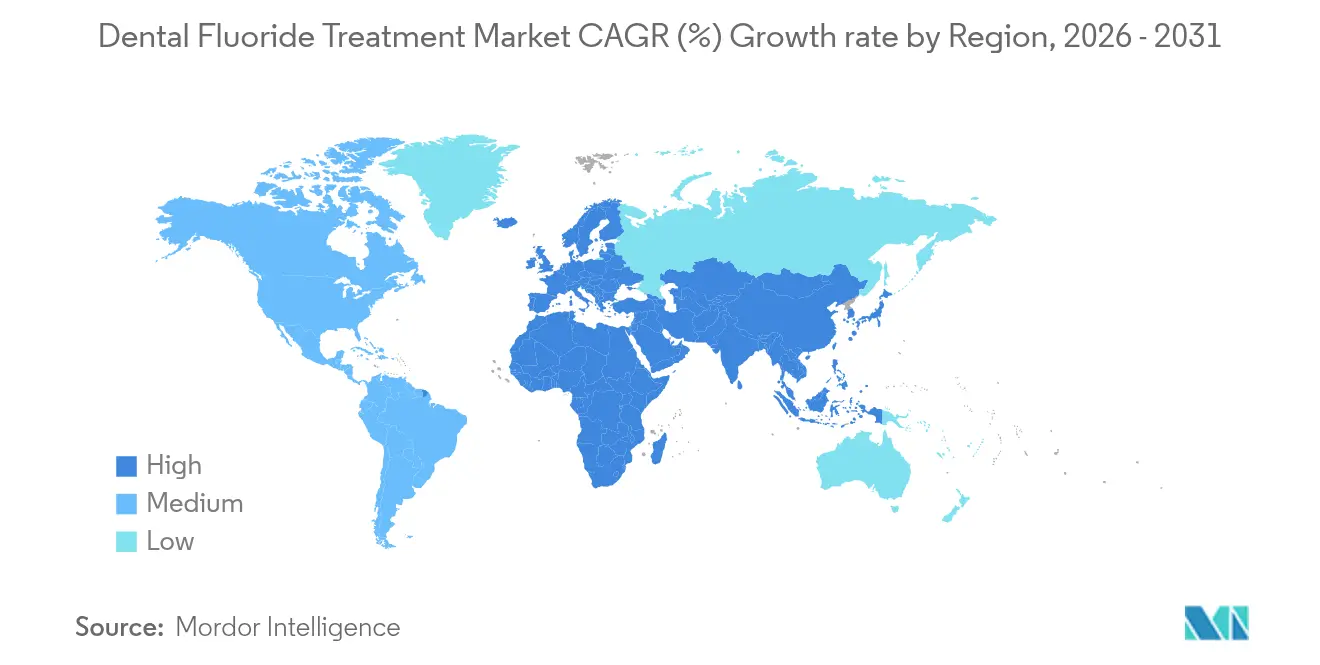

- Nach Geografie hatte Europa im Jahr 2025 einen Marktanteil von 31,95 % am Markt für dentale Fluoridbehandlung, doch der Asien-Pazifik-Raum wird bis 2031 mit einer CAGR von 6,98 % ansteigen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur dentalen Fluoridbehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Verbreitung von Zahnkaries | +1.2% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Erstattungsrichtlinien für präventive Fluoridlacke | +0.8% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei hochadhäsiven Fluoridverabreichungssystemen | +0.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung minimal-invasiver Zahnheilkunde-Protokolle | +0.5% | Global, frühe Übernahme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Staatliche Mandate zur Ausweitung der Fluoridlack-Abdeckung | +0.3% | Nordamerika (ausgewählte Bundesstaaten) | Kurzfristig (≤ 2 Jahre) |

| Bioaktiv-glas-verstärkte Fluoridlacke für geriatrische Karies | +0.4% | Global, alternde Bevölkerungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende weltweite Verbreitung von Zahnkaries

Zahnkaries betrifft schätzungsweise 2,3 Milliarden Menschen und untermauert die anhaltende Nachfrage nach fluoridbasierter Prävention. Die Inzidenz nimmt in Schwellenländern zu, wo zuckerreiche Verarbeitungsdiäten den Zugang zur professionellen Zahnversorgung übersteigen. Die Empfehlung der Weltgesundheitsorganisation aus dem Jahr 2021 für Silberdiaminfluorid unterstreicht dessen Eignung als skalierbare, kostengünstige Intervention, insbesondere in ressourcenarmen Umgebungen. Klinische Daten zeigen, dass 38%iges Silberdiaminfluorid etwa 70 % der aktiven Läsionen aufhalten kann und den Bedarf an restaurativen Eingriffen reduziert. ��ä�徱���ٰ���������e und geriatrische Patientengruppen profitieren am meisten, angesichts ihrer höheren Kariesanfälligkeit und Behandlungsbarrieren. Die kontinuierliche globale Überwachung der Kariesprävalenz wird daher erwartet, das Wachstumsmomentum für den Markt für dentale Fluoridbehandlung aufrechtzuerhalten.

Staatliche Erstattungsrichtlinien für präventive Fluoridlacke

Die Verlagerung hin zu wertorientiertem Gesundheitswesen erweitert den Versicherungsschutz für professionelle Fluoridlacke. Die Integration der Lackapplikation in primärmedizinische Arbeitsabläufe ermöglicht es geschultem medizinischem Fachpersonal, Interventionen kosteneffizient durchzuführen und die Reichweite über Zahnarztpraxen hinaus auszudehnen. Longitudinalstudien zeigen, dass die Verwendung von Fluoridlack koronale Karies um 27 % und Wurzelkaries um 23 % bei in der Gemeinschaft lebenden älteren Menschen reduzieren kann. Standardisierte klinische Leitlinien der Amerikanischen Zahnärztevereinigung erleichtern zusätzlich die Übernahme durch Anbieter und ermutigen Versicherer, evidenzbasierte Präventivversorgung zu erstatten. Da Medicaid und private Kostenträger den Versicherungsschutz ausweiten, ist die Lacknutzung auf dem Vormarsch und erhöht den Konsum topischer Fluoride über alle Altersgruppen hinweg.

Fortschritte bei hochadhäsiven Fluoridverabreichungssystemen

Technologische Innovationen konzentrieren sich auf Verweildauer und verzögerte Freisetzung. Chitosan-modifizierter Lack zeigt im Vergleich zu herkömmlichen Formulierungen eine überlegene Viskosität und eine verlängerte Fluoridelution. Nanopartikelträger wie hohle mesoporöse Kieselsäure reduzieren den erosiven Dentinverlust um 75 % im Vergleich zu Natriumfluoridgelen[2]Quelle: J-M Chen et al., „Verstärkung der Hemmung der Zahnerosin mit Quercetin-verkapselten Nanokompositen,” frontiersin.org . Calciumphosphat-angereicherte Systeme verlängern das bioverfügbare Fluorid auf bis zu 24 Stunden und unterstützen die Apatitregeneration. Diese Fortschritte schaffen Differenzierungsmöglichkeiten, die es Herstellern ermöglichen, Premiumpreise durchzusetzen und gleichzeitig messbare klinische Verbesserungen zu liefern.

Wachsende Verbreitung minimal-invasiver Zahnheilkunde-Protokolle

Aktuelle Behandlungsparadigmen bevorzugen die Remineralisierung gegenüber der Restauration bei frühen Läsionen. Die behördliche Zulassung von Curodont Repair Fluoride Plus unterstreicht die Akzeptanz nicht-operativer Schmelztherapie. KI-gestützte Diagnostik identifiziert frühzeitige Läsionen früher und ermöglicht eine maßgeschneiderte Fluoridapplikation vor der Kavitierung. Kosteneffektivitätsmodelle zeigen höhere Lebenszeiteinsparungen, wenn eine frühzeitige Fluoridtherapie das Bohren ersetzt. Die Übernahme minimal-invasiver Protokolle erweitert daher den therapeutisch adressierbaren Markt und stärkt die langfristige Nachfrage nach leistungsstarken Fluoridprodukten.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Fluorose-Risiko treibt strengere Dosierungsrichtlinien an | -0.7% | Global, mit dem höchsten Einfluss in Regionen mit natürlicher Fluoridexposition | Mittelfristig (2–4 Jahre) |

| Verbrauchertrend hin zu fluoridfreien Mundpflegeprodukten | -0.5% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität für pharmazeutisches Natriumfluorid | -0.4% | Global, mit der höchsten Anfälligkeit in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Umweltprüfung von Fluoridabwässern aus Zahnarztpraxen | -0.3% | Nordamerika und Europa, mit aufkommenden Bedenken im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fluorose-Risiko treibt strengere Dosierungsrichtlinien an

Die zunehmende Prüfung der Fluoridsicherheit veranlasst Regulierungsbehörden, pädiatrische Dosierungsempfehlungen zu verschärfen. Die FDA-Maßnahme vom Mai 2025 zur Rücknahme konzentrierter Nahrungsergänzungsmittel nannte mögliche Störungen des Darmmikrobioms und neuronale Entwicklungsbedenken. Epidemiologische Daten verknüpfen eine hohe systemische Aufnahme während der Schmelzbildung mit irreversibler Fluorose, was zu Fleckigkeit und auf Ästhetik basierenden Auswirkungen auf die Lebensqualität führt. Folglich müssen Hersteller in präzise Dosierungsformate und transparente Etikettierung investieren, um Kliniker und Verbraucher zu beruhigen. Strengere Grenzwerte könnten das gesamte Volumenwachstum dämpfen, auch wenn sie gleichzeitig Innovationen bei sichereren topischen Verabreichungen stimulieren.

Verbrauchertrend hin zu fluoridfreien Mundpflegeprodukten

Gesundheitsbewusste Verbraucher verbinden „natürliche” Angaben zunehmend mit Sicherheit und verlagern einen Teil der Nachfrage auf fluoridfreie Pasten und Gele. Die Verbote der Wasserfluoridierung in Florida und Utah verstärken die öffentliche Debatte und verstärken die Skepsis trotz jahrzehntelanger unterstützender Forschung. Hersteller von Fluoridprodukten benötigen daher gezielte Aufklärungskampagnen und erweiterte Forschung und Entwicklung in biokompatible Zusatzstoffe, um den Marktanteil gegenüber alternativen Remineralisierungstechnologien zu verteidigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Silberdiaminfluorid treibt Innovationen an

Silberdiaminfluorid verzeichnete eine CAGR-Prognose von 5,74 % und übertrifft damit den breiteren Markt für dentale Fluoridbehandlung. Klinische Studien, die eine Läsionsarrest-Wirksamkeit von 70 % zeigen, unterstützen die Übernahme in schulbasierten Versiegelungsprogrammen und geriatrischen Einrichtungen. Zahnpasta bleibt mit einem Marktanteil von 37,78 % am Markt für dentale Fluoridbehandlung im Jahr 2025 der Volumenanker, begünstigt durch tägliche Anwendungshäufigkeit und bewährtes Verbrauchervertrauen. Lackformulierungen gewinnen an Boden, da sich professionelle Standards hin zu vierteljährlichen Hochfluorid-Applikationen entwickeln und dabei von 24-Stunden-Elutionstests validierte Langzeitfreisetzungsprofile genutzt werden. Gel- und Schaumformate erfüllen weiterhin Nischenrollen in maßgefertigten Schienen und Stuhlseiten-Prophylaxe, stehen aber vor Substitution durch hochadhäsive Lacke. �ѳܲԻ����ü���ܲԲ�en verzeichnen mäßiges Wachstum, getrieben von komfortorientierten Erwachsenen, die zwischen Hygieneterminen eine inkrementelle Fluoridexposition anstreben. Hydrogelpflaster und Nanopartikelsprays repräsentieren Pipeline-Innovationen und bieten gezielte Therapie für kieferorthopädische Brackets und interproximale Stellen.

Die wachsende Übernahme von Silberdiaminfluorid katalysiert neue Verabreichungsformen, einschließlich Einzeldosis-Applikatoren, die Kreuzkontaminationen begrenzen und die Abrechnung in gemeinnützigen Kliniken vereinfachen. Zahnpastainnovationen im Einzelhandel konzentrieren sich auf höhere ppm-Fluoridbereiche und Calciumphosphat-Co-Formulierungen, mit dem Ziel, loyale Nutzer inmitten des Wettbewerbs durch fluoridfreie Produkte zu halten. Kautabletten gehen nach der Rücknahme von FDA-Nahrungsergänzungsmitteln zurück, was Kinderzahnärzte dazu veranlasst, auf Lacke bei medizinischen Vorsorgeuntersuchungen für Kinder umzusteigen. Insgesamt wird Zahnpasta wahrscheinlich eine dominante Umsatzrolle beibehalten, doch die Produktdiversifizierung vergrößert den gesamten Markt für dentale Fluoridbehandlung, insbesondere in Schwellenländern, die evidenzbasierte Kariesarrest-Protokolle übernehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: ��������������ä����Գپ��Dz� dominiert, während Hypersensitivität wächst

��������������ä����Գپ��Dz� hielt im Jahr 2025 einen Anteil von 60,84 % an der �Ѳ�����ٲ���öß�� für dentale Fluoridbehandlung und spiegelt ihre zentrale Rolle in der öffentlichen Gesundheitszahnheilkunde wider. Professionelle Leitlinien, die für Erwachsene mit mittlerem Risiko eine halbjährliche Lackbehandlung empfehlen, sichern eine stabile Nachfrage in den entwickelten Regionen. Behandlungen der Dentinhypersensitivität, die mit einer CAGR von 6,21 % voranschreiten, nutzen die tubulusokkludierenden und nervberuhigenden Eigenschaften von Fluorid. Hochfluorid-Spüllösungen und bioaktive Glaspasten gewinnen Patienten, die mit Kaliumnitrat-Alternativen unzufrieden sind. Schmelzremineralisierung besetzt eine wachsende Nische, da KI-Bildgebung frühe Weißfleckenläsionen erkennt und nicht-invasive Fluoridinfiltrations-Therapien wie Curodont Repair Fluoride Plus ermöglicht. Das Wurzelkaries-Management gewinnt mit der globalen Alterung an Bedeutung; Fluoridgel-Schienen kombiniert mit Chlorhexidin-Spülung zeigen vielversprechende Wurzeloberflächen-Härtung bei älteren Menschen mit Geschicklichkeitseinschränkungen.

Bei Hypersensitivität gleicht die Premium-SKU-Preisgestaltung niedrigere Stückvolumina aus und veranlasst Unternehmen, Arginin, Calciumsilikat oder Zinnverbindungen für schnellere Linderung einzubeziehen. Frühe Remineralisierungstherapien stützen sich auf die zahnarztgeleitete Aufklärung, um das Denken von Bohren-und-Füllen hin zu Erhalten-und-Schützen zu verlagern. Öffentliche Sektorprogramme in Lateinamerika finanzieren zunehmend Hochfluoridgel für Schulkinder, mit dem Ziel, die Prävalenz unbehandelter Karies zu senken. Da präventionsorientierte Paradigmen sich konsolidieren, verwischen sich die Grenzen zwischen den Anwendungen, doch der hohe Anteil der ��������������ä����Գپ��Dz� sichert den weiteren Masseneinkauf grundlegender Fluoridformulierungen.

Nach Altersgruppe: Geriatrisches Segment beschleunigt das Wachstum

Erwachsene machten im Jahr 2025 48,12 % des Umsatzes aus und spiegeln routinemäßige Hygienetermine und rezeptfreie Käufe wider. Senioren ab 65 Jahren bilden jedoch die am schnellsten wachsende demografische Gruppe mit einer CAGR von 6,78 %, da die globale Lebenserwartung steigt. Nur 7 % der Hochrisiko-Senioren erhalten derzeit Fluoridinterventionen, was ein erhebliches ungenutztes Potenzial darstellt. Xerostomie-induzierte Karies, Wurzelfreilegung und institutionelle Pflegeumgebungen schaffen spezifische therapeutische Bedürfnisse, die durch 5.000-ppm-Zahnpasta und hochviskose Lacke adressiert werden. Die pädiatrische Nachfrage formt sich nach dem Rückzug der eingenommenen Nahrungsergänzungsmittel um; topische Modalitäten dominieren nun und werden von medizinischen Anbietern bei Impfterminen verabreicht.

Hersteller entwickeln altersgerechte Verpackungen mit arthritikerfreundlichen Verschlüssen für Senioren und aromatfreie, schaumarme Formulierungen für Dysphagie-Patienten. ��ä�徱���ٰ���������e Produktportfolios betonen Geschmacksmaskierung und Zeichentrickbranding und gewährleisten gleichzeitig eine sichere Fluoridzufuhr. Erwachsene Verbraucher zeigen Markentreue, entscheiden sich jedoch zunehmend für Whitening-plus-Fluorid-Hybride. Über alle Altersgruppen hinweg fördern digitale Erinnerungen und Abonnementpakete die Therapietreue und verankern wiederkehrende Umsatzströme im Markt für dentale Fluoridbehandlung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Heimanwendungssegment gewinnt an Dynamik

Zahnarztpraxen führten im Jahr 2025 mit einem Anteil von 53,86 %, gestärkt durch professionelle Lacke und in-Office-Geltherapien. Pandemiebedingte Störungen beschleunigten jedoch die Heimanwendungsnachfrage, die mit einer CAGR von 6,6 % wächst. Rezeptfreie Spüllösungen, Hochppm-Zahnpasta und Do-it-yourself-Schienensets ermöglichen es Verbrauchern, präventive Behandlungen zwischen den Terminen zu erweitern. ���������Գ�ä�ܲ���� und Fachzentren liefern weiterhin Fluorid für medizinisch komplexe Fälle, machen jedoch einen bescheidenen Volumenanteil aus.

Der Ausbau von E-Commerce und Abonnementmodellen ermöglicht den Direktvertrieb an Verbraucher zu günstigen Margen. Zahnärztliche Dienstleistungsorganisationen nutzen gebündelte Lack-plus-KI-Diagnostik-Pakete für den Upsell von Präventivplänen. Staatliche Programme zur Mundgesundheit verteilen Fluoridlack in Schulen und Mütterberatungsstellen und erweitern die Reichweite unter unterversorgten Gruppen. Die Integration von Fluorid in nicht-zahnärztliche Einzelhandelsformate – wie Apotheken-Impfkioske – diversifiziert weiter die Kanalexposition und stärkt die Gesamtresilienz des Markts für dentale Fluoridbehandlung.

Geografische Analyse

Europa bleibt der größte regionale Beitragszahler mit einem Marktanteil von 31,95 %, dank fest verankerter Präventivprotokolle, obligatorischer Versicherungsabdeckung und strenger Produktsicherheitsregelung. Hohes Bewusstsein führt zu routinemäßiger professioneller Lackbehandlung alle sechs Monate und nahezu universeller Zahnpastedurchdringung. Das Wachstum ist vergleichsweise moderat, aber stabil, gestützt durch inkrementelle Verbesserungen bei Langzeitfreisetzungsformulierungen und sich ausdehnenden Altenpflegeinitiativen.

Der Asien-Pazifik-Raum führt beim Wachstum mit einer CAGR von 6,98 %, angetrieben durch die Expansion der urbanen Mittelschicht und aggressive Volksgesundheitsprogramme in China und Indien. Staatliche Subventionen für schulbasierte Lackbehandlungen, Anreize für die inländische Fertigung und die Verbreitung privater Kliniken sind die wichtigsten Treiber. Jedoch dämpfen städtisch-ländliche Ungleichheiten und Zahnarztmangel das volle Potenzial. Multinationale Unternehmen kooperieren mit lokalen Herstellern, um preissensible Segmente zu erschließen und gleichzeitig divergierende regulatorische Standards einzuhalten.

Nordamerika zeigt gemischte Dynamiken. Eine robuste evidenzbasierte Praxis unterstützt die Nachfrage nach Premiumprodukten, doch staatliche Fluoridierungsverbote in Florida und Utah schaffen politische Unsicherheit und veranlassen Kommunen, alternative topische Verabreichungsmethoden zu erkunden. Die Ausweitung des Medicaid-Versicherungsschutzes für Fluoridlack in Arztpraxen mildert Risiken, indem die Nachfrage im öffentlichen Sektor aufrechterhalten wird. Lateinamerika sowie der Nahe Osten & Afrika repräsentieren gemeinsam aufkommende Chancen, gekennzeichnet durch niedrige Ausgangsdurchdringung, aber hohe Krankheitslast. Internationale Nichtregierungsorganisationen und multilaterale Organisationen, die schulische Versiegelungsprogramme finanzieren, stimulieren die Nachfrage und bereiten den Boden für eine schrittweise Übernahme professioneller Fluoridprodukte.

Wettbewerbslandschaft

Der Markt für dentale Fluoridbehandlung zeigt eine moderate Konzentration, in der diversifizierte Konsumgüter-Multinationale neben spezialisierten Dentalunternehmen konkurrieren. Procter & Gamble, Johnson & Johnson und Colgate-Palmolive nutzen globale Distribution und Markenstärke im Zahnpastasegment und kontrollieren gemeinsam einen erheblichen Anteil der Verbraucherkanäle. Professionelle Segmente werden von 3M, GC und Dentsply Sirona angeführt, deren Forschung und Entwicklung den Schwerpunkt auf Lackadhäsion, Nanopartikelgele und Calciumphosphat-Synergie legt.

Strategische Kooperationen sind ein prägender Trend. Die Exklusivvereinbarung von Henry Schein mit vVARDIS verbindet KI-Diagnostik von VideaHealth mit bohrenfreier Fluoridtherapie und schafft ein vertikal integriertes Kariesmanagement-Angebot. Ähnliche Allianzen kombinieren Hersteller mit Bildgebungssoftware-Anbietern, um Früherkennungstools und zielgerichtete Fluoridverabreichung zu bündeln, was den Praxisumsatz steigert und gleichzeitig klinische Ergebnisse verbessert. Patentanmeldungen beim USPTO zeigen einen wachsenden Fokus auf Langzeitfreisetzungs-Fluoridmatrizen und Fluorid-plus-bioaktives-Glas-Verbundstoffe, was auf anhaltende Innovationsausgaben trotz regulatorischer Gegenwindfaktoren hindeutet.

Die Lieferkettenanfälligkeit bleibt ein gemeinsames Anliegen. Rund 63 % der Fluorkieselsäure, eines wichtigen Vorläuferstoffs, stammen aus Phosphatdünger-Nebenprodukten in Florida, was Hersteller anfällig für Hurrikan-bedingte Störungen macht. Unternehmen diversifizieren die Beschaffung durch Lieferungen aus Marokko und China, doch Logistikkosten und Reinheitsschwankungen beeinflussen die Margen. Gleichzeitig vermarkten Anbieter aus dem Naturpflegebereich wie ORALPEACE fluoridfreie Linien, um Wellness-Verbraucher zu gewinnen und drängen etablierte Unternehmen dazu, biokompatible Portfolios auszuweiten. Die Wettbewerbspositionierung hängt daher von ausgewogenen Investitionen in Fluorid-Innovationen der nächsten Generation und glaubwürdigen Alternativen ab, die gegenüber sich wandelnden Verbrauchereinstellungen absichern.

Marktführer der dentalen Fluoridbehandlungsbranche

Philips

Colgate

DMG Dental

VOCO GmbH

Dentsply Sirona

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: FDA eröffnet öffentliches Dossier und plant ein hybrides Treffen am 23. Juli 2025 zur Erörterung der oral eingenommenen Fluoridanwendung bei Kindern mit dem Ziel, klinische Leitlinien zu verfeinern

- Mai 2025: FDA entfernt konzentrierte einnehmbare pädiatrische Fluoridprodukte und setzt den 31. Oktober 2025 als Frist für eine umfassende Sicherheitsüberprüfung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für zahnärztliche Fluoridbehandlungen als alle Fluoridpräparate für den professionellen Gebrauch und für den Endverbraucher, wie z. B. Lacke, Gele, Schäume, Spülungen, Zahnpasten, Silberdiaminfluorid und Kautabletten, die zur Remineralisierung des Zahnschmelzes, zur Eindämmung der Dentinüberempfindlichkeit oder zur Vorbeugung von Primär- und Wurzelkaries bei Kindern und Erwachsenen entwickelt wurden. Die Messungen sind in US-Dollar zum Herstellerverkaufspreis angegeben und decken die Vertriebskanäle Einzelhandel, E-Commerce, Zahnarztpraxen und Institutionen in 25 Ländern ab.

Ausnahmen: Fluoridrohstoffe, die für kommunale Wasserfluoridierungsprogramme verwendet werden, sowie allgemeine Zahnbürsten und Zahnseide fallen nicht in unseren Geltungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Zahnpasta

- Gel

- �ѳܲԻ����ü���ܲԲ�

- Fluoridlack

- Silberdiaminfluorid

- Kautabletten

- Neuartige Hydrogel- und andere Verabreichungssysteme

- Nach Anwendung

- ��������������ä����Գپ��Dz�

- Behandlung der Dentinhypersensitivität

- Schmelzremineralisierung

- Wurzelkaries-Management

- Nach Altersgruppe

- ��ä�徱���ٰ���������

- Erwachsene

- Geriatrisch

- Nach Endverbraucher

- Zahnarztpraxen

- ���������Գ�ä�ܲ����

- Heimanwendung / Rezeptfreie Anwendung

- Sonstige institutionelle Pflege (Schulen, öffentliche Gesundheit)

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten praktizierende Zahnärzte, Produktmanager für Präventivmedizin und Vertreter des öffentlichen Gesundheitswesens in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Die Gespräche befassten sich mit dem Verbrauch pro Patientengruppe, neuen Protokollen für Silberdiamine, der Akzeptanz der Kostenerstattung und den erwarteten durchschnittlichen Preisveränderungen, die unsere Annahmen schärften und regionale Datenlücken überbrückten.

Desk Research

Wir begannen damit, nationale Erhebungen zur Mundgesundheit und Daten zur Kariesprävalenz zu erfassen, die von Einrichtungen wie der Global Oral Health Data Bank der WHO, dem National Health and Nutrition Examination Survey der CDC, Eurostat und dem japanischen Gesundheitsministerium veröffentlicht wurden. Die Handelsströme für HS 330610 (Zahnputzmittel) und HS 330690 (�ѳܲԻ����ü���ܲԲ�en) von UN Comtrade halfen bei der Beurteilung des grenzüberschreitenden Angebots, während die Einfuhrpreistrends von Volza die durchschnittlichen Verkaufspreise verdeutlichten. Register für klinische Studien, PubMed-Journale über die Wirksamkeit von Fluorid und Berichte auf Formular 10-K lieferten weitere Hinweise auf Volumen und Preise. Daten von D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen auf Unternehmensebene, die die Gewichtung der Vertriebskanäle festlegten. Die oben genannten Quellen dienen der Veranschaulichung und sind nicht erschöpfend; viele andere Datenbanken und Branchenportale dienten unserer Schreibtischforschung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-down-Nachfragepool wurde erstellt, indem die Kariesinzidenz auf Länderebene mit der Behandlungsdichte und der Dosierungshäufigkeit verknüpft wurde. Ausgewählte Bottom-up-Kontrollen, Lieferanten-Roll-ups von Fluoridlackfläschchen, Stichproben von OTC ASP × Einheiten und Bestandsprüfungen in Kliniken validierten die Gesamtzahlen und korrigierten Ausreißer. Zu den wichtigsten Modellfaktoren gehören: 1) die Prävalenz behandelter Karies, 2) der Pro-Kopf-Verbrauch von Zahnpasta und Lacken, 3) der Deckungsgrad der Erstattungen, 4) die Adoptionskurve für Silberdiamine und 5) die ASP-Drift im Einzelhandel. Eine multivariate Regression verknüpfte diese Faktoren mit dem historischen Marktwert. Prognosen bis 2030 erweitern die Gleichung unter drei Szenarien für politische Veränderungen, die mit den befragten Experten vereinbart wurden. Lücken, für die es nur wenige Bottom-up-Anhaltspunkte gab, wurden an die Mitte des Szenariobandes angepasst.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe durch leitende Analysten auf Abweichungen von Handels-, Einzelhandels-Scanner- und Kostenerstattungsdaten geprüft. Die Berichte werden jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn regulatorische, epidemiologische oder Preisveränderungen voreingestellte Schwellenwerte überschreiten, um sicherzustellen, dass die Kunden die aktuellsten Informationen erhalten.

Warum die Grundlinie für die Fluoridbehandlung von Mordor das Vertrauen der Entscheidungsträger verdient

Die veröffentlichten Zahlen weichen häufig voneinander ab, weil die Unternehmen präventive Produkte mit der Infrastruktur für die Wasseraufbereitung mischen, unterschiedliche ASP-Benchmarks anwenden oder die Wechselkurse einfrieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die schleichende Ausweitung der Ausgaben für systemische Fluoride, die Abhängigkeit von Preisangaben in der Presse und Modelle, die in mehrjährigen Abständen aktualisiert werden, so dass die rasche Verbreitung von Silberdiaminen oder Änderungen bei der Kostenerstattung nicht berücksichtigt werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 12,63 Mrd. (2025) | ���ϲ����� | - |

| USD 14,8 Mrd. (2025) | Globale Unternehmensberatung A | Fügt OTC-Spülungen und Zahnseide hinzu; Einzelszenario-Modell; seltene Auffrischung |

| USD 16,19 Mrd. (2025) | Fachzeitschrift B | Kombiniert Kapitalausgaben für Wasser-Fluoridierung; minimale primäre Validierung; 2022 Devisenkurse festgelegt |

Der Vergleich zeigt, dass die disziplinierte Variablenauswahl und der jährliche Überprüfungszyklus von Mordor eine ausgewogene, transparente Ausgangsbasis liefern, die von den Interessengruppen nachgebildet und mit Zuversicht einem Stresstest unterzogen werden kann, sobald die unterschiedlichen Bereiche und veralteten Inputs beseitigt sind.

Im Bericht beantwortete Schlüsselfragen

Auf welchen prognostizierten Wert wird der Markt für dentale Fluoridbehandlung bis 2031 geschätzt?

Der Markt für dentale Fluoridbehandlung wird bis 2031 voraussichtlich USD 17,29 Milliarden bei einer CAGR von 5,38 % erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR von 6,98 % verzeichnen, angetrieben durch den Ausbau der Zahnmedizininfrastruktur und ein wachsendes Bewusstsein für Mundgesundheit.

Warum gewinnt Silberdiaminfluorid an Bedeutung?

Klinische Belege zeigen, dass es etwa 70 % der aktiven Karies ohne Bohren aufhalten kann, was es für pädiatrische und geriatrische Versorgungsprogramme attraktiv macht.

Wie beeinflussen regulatorische Änderungen die Produktnachfrage in Nordamerika?

Staatliche Verbote der Wasserfluoridierung und die FDA-Rücknahme eingenommener Nahrungsergänzungsmittel verlagern die Nachfrage hin zu topischen Fluoridlacken und Hochfluorid-Zahnpasta.

Welches Endverbrauchersegment wächst am schnellsten?

Heimanwendungs- und rezeptfreie Kanäle wachsen mit einer CAGR von 6,6 %, da Verbraucher zwischen professionellen Besuchen selbst verabreichte Präventivprodukte übernehmen.

Seite zuletzt aktualisiert am: