Marktgröße und Marktanteil für Advanced Therapy Medicinal Products

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 41.46 Milliarden US-Dollar |

| Marktgröße (2031) | 86.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.91% CAGR |

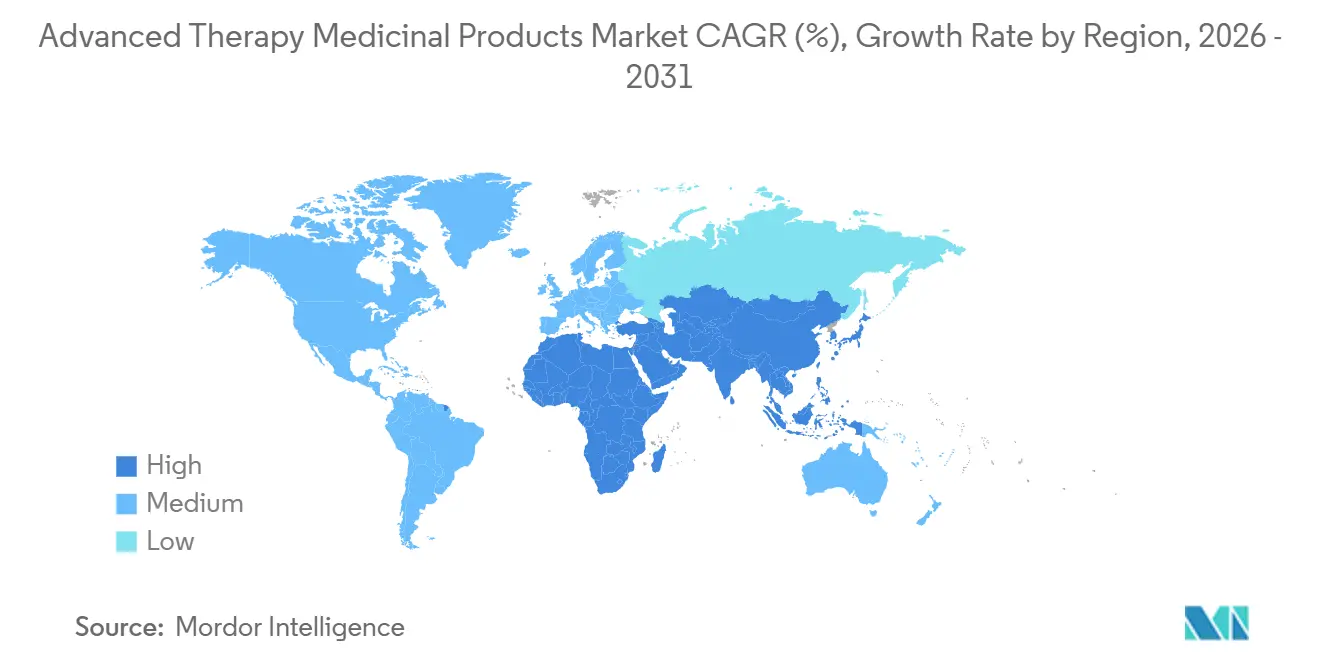

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

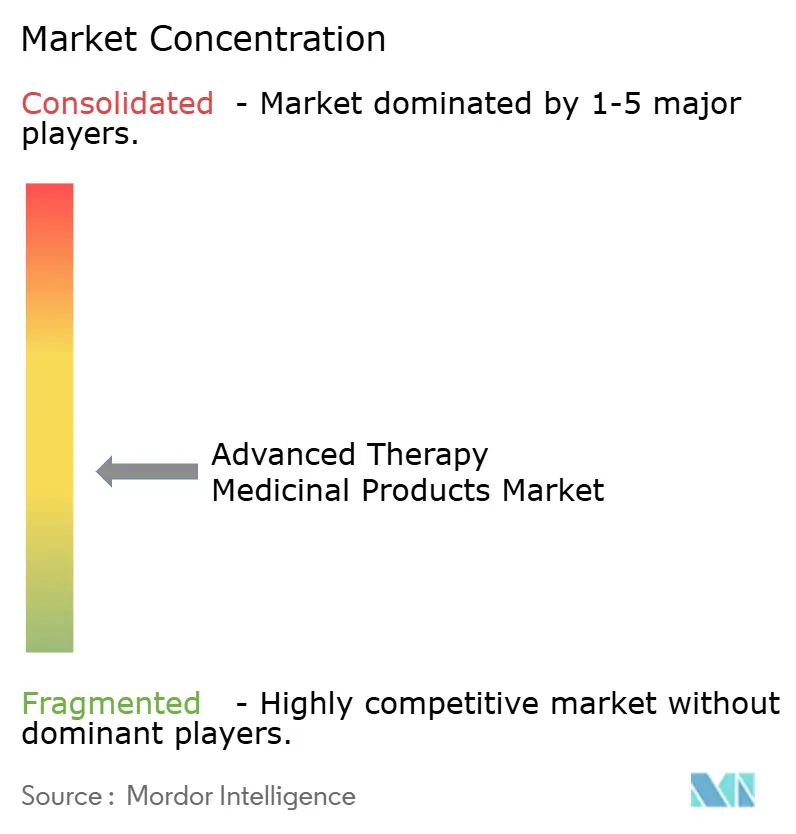

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Advanced Therapy Medicinal Products von ���ϲ�����

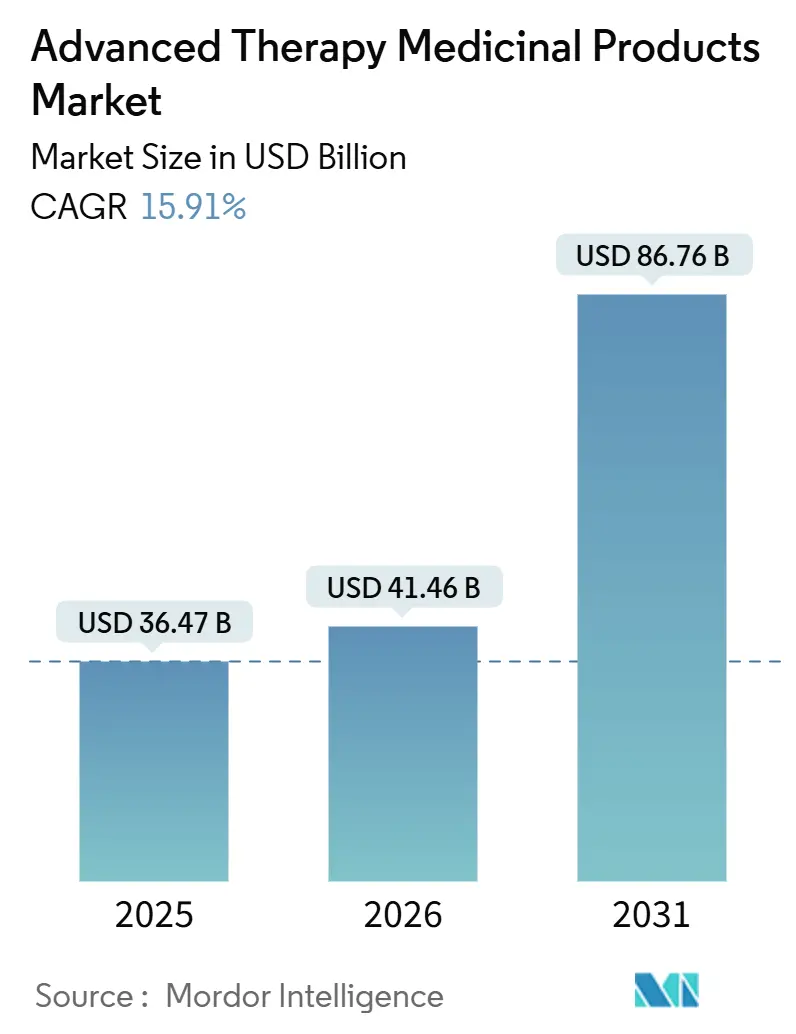

Die Marktgröße für Advanced Therapy Medicinal Products wird für 2025 auf USD 36,47 Milliarden, für 2026 auf USD 41,46 Milliarden geschätzt und soll bis 2031 USD 86,76 Milliarden erreichen, mit einer CAGR von 15,91 % von 2026 bis 2031.

Zunehmende regulatorische Fast-Track-Designierungen, steigende Risikokapitalinvestitionen und robuste klinische Erfolge in CAR-T-Onkologieprogrammen beschleunigen die Einführung von Modalitäten. Engpässe in der Versorgung mit viralen Vektoren und Innovationen bei der Erstattung prägen Wettbewerbsstrategien, während allogene Off-the-Shelf-Plattformen versprechen, die Herstellungsvorlaufzeiten zu verkürzen und den globalen Zugang zu erweitern. Auftragsfertigungsunternehmen skalieren modulare Anlagen, um die autologe Durchlaufzeit zu halbieren, und Gesundheitsbehörden im asiatisch-pazifischen Raum verkürzen Prüfungszyklen, um Pipeline-Sponsoren für lokale Studien zu gewinnen.

Wichtigste Erkenntnisse des Berichts

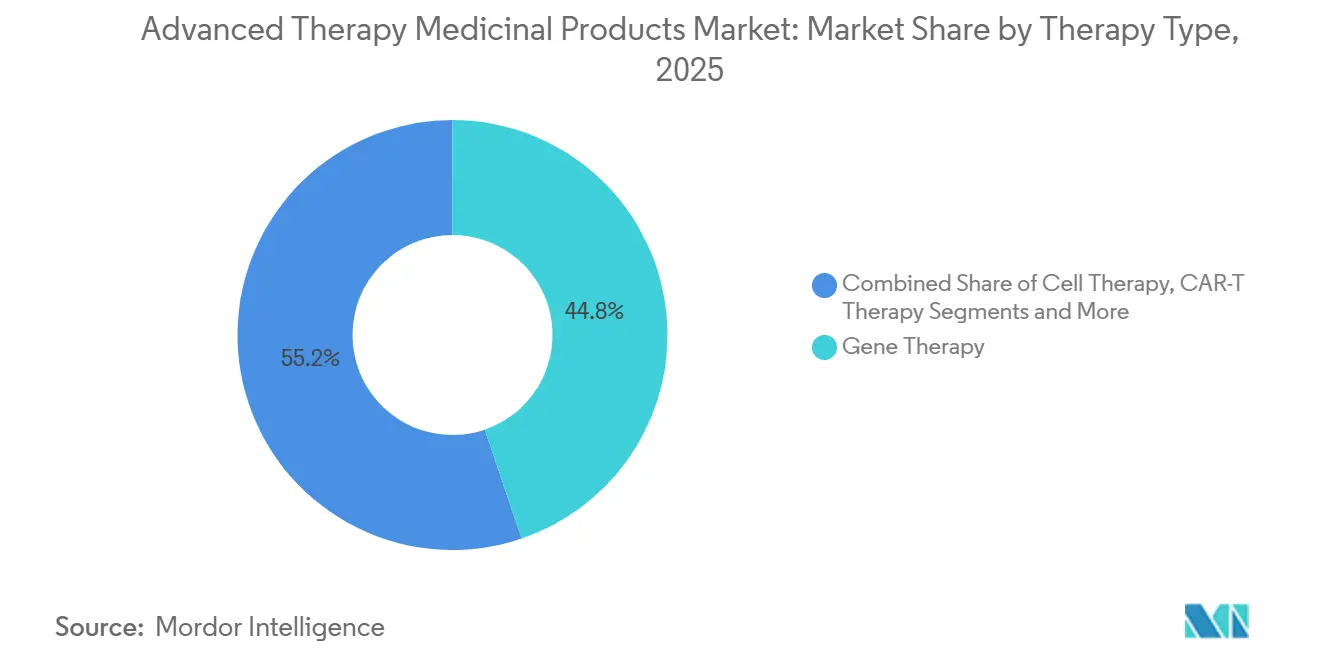

- Nach Therapietyp hielt Gentherapie im Jahr 2025 einen Anteil von 44,79 % am Markt für Advanced Therapy Medicinal Products, während CAR-T-Therapie bis 2031 voraussichtlich mit einer CAGR von 20,01 % wachsen wird.

- Nach Zellquelle trugen autologe Plattformen im Jahr 2025 61,73 % des Umsatzes bei, während allogene Konstrukte bis 2031 voraussichtlich mit einer CAGR von 17,53 % wachsen werden.

- Nach Vektortyp entfielen im Jahr 2025 69,23 % der Ausgaben auf virale Vektoren, doch Gen-Editing-Systeme sollen bis 2031 mit einer CAGR von 18,57 % expandieren.

- Nach Anwendung entfielen im Jahr 2025 55,43 % der Nachfrage auf die Onkologie, doch seltene genetische Erkrankungen sollen zwischen 2026 und 2031 mit einer CAGR von 19,45 % wachsen.

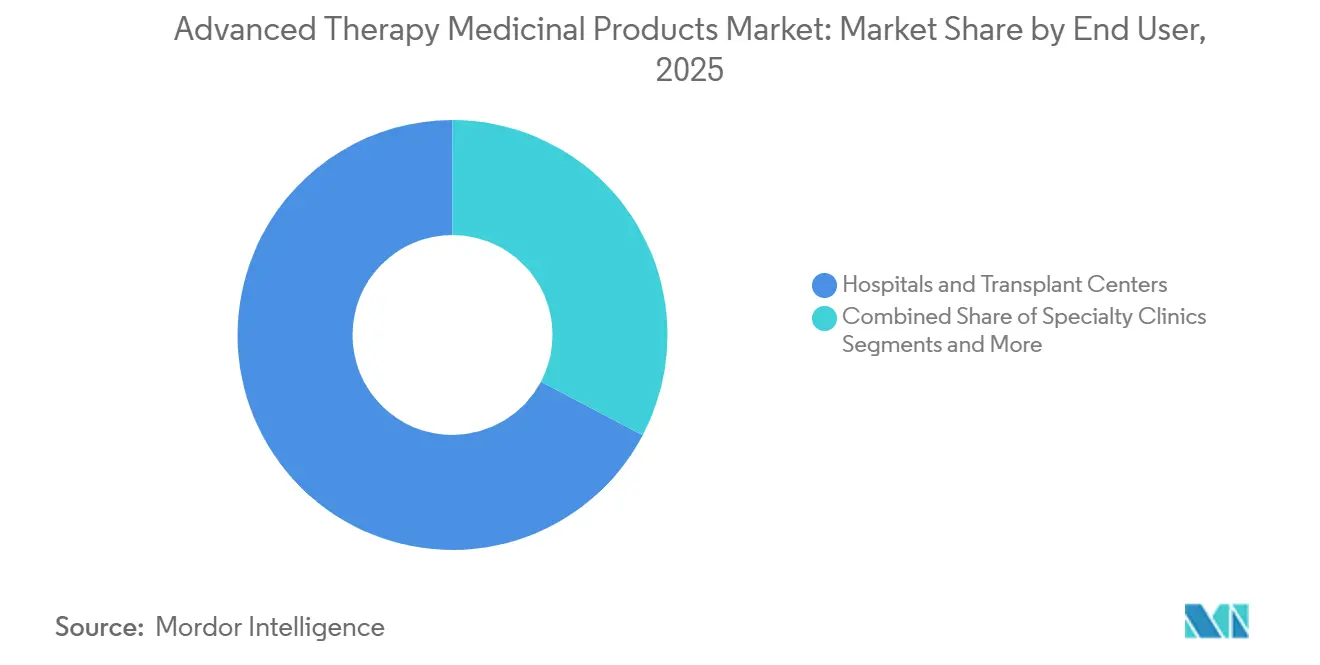

- Nach Endnutzer generierten Krankenhäuser und Transplantationszentren im Jahr 2025 67,28 % der Ausgaben, während Auftragsfertigungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 18,26 % wachsen werden.

- Nach Herstellungsplattform machten ex-vivo-modifizierte Systeme im Jahr 2025 49,84 % des Produktionswerts aus, während Point-of-Care-Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 16,78 % wachsen werden.

- Nach Geografie erzielte Nordamerika im Jahr 2025 39,22 % des globalen Umsatzes, doch der asiatisch-pazifische Raum soll bis 2031 mit der schnellsten CAGR von 18,46 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Advanced Therapy Medicinal Products

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von regulatorischen Fast-Track-Designierungen | +2.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Risikokapital- und Großpharma-Transaktionen | +2.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Prävalenz von seltenen Erkrankungen und Onkologie | +2.3% | Global | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur ergebnisbasierten Erstattung | +1.9% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Dezentralisierte GMP-Mikroeinrichtungen | +1.7% | Europa, Nordamerika, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Vektorentwicklung | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum (Forschung und Entwicklung) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Regulatorische Fast-Track-Designierungen und Zulassungen nehmen nach 2024 stark zu

Regulierungsbehörden verkürzen die Prüfungsfenster für Therapien mit hohem Bedarf und ermöglichen es Erstanbietern, Waisenmärkte schnell zu sichern. Das EMA-PRIME-Programm nahm 2024 11 fortgeschrittene Kandidaten auf, ein Anstieg von 38 % gegenüber 2023.[1] Emer Cooke, "PRIME: Prioritäre Arzneimittel," Europäische Arzneimittel-Agentur, ema.europa.euJapans Sakigake-Pathway erteilte ebenfalls vier allogene Designierungen und ermöglichte eine bedingte Zulassung auf Basis von Phase-II-Daten.[2]Yasuhiro Fujiwara, "Sakigake-Designierungssystem," Behörde für Arzneimittel und Medizinprodukte, pmda.go.jp Diese Mechanismen verkürzen die Markteinführungszeit auf etwa sechs Jahre, doch neue FDA-Leitlinien verlängern die Nachmarktzulassungsüberwachung für lentivirale Produkte auf 15 Jahre, was die Compliance-Budgets kleinerer Innovatoren belastet.

Steigende Risikokapital- und Großpharma-Transaktionswerte in ATMP-Pipelines

Der offengelegte Transaktionswert stieg 2024 auf USD 12,3 Milliarden, gestützt durch Bristol-Myers Squibbs USD 4,8 Milliarden schwere Mirati-Übernahme und Gileads USD 850 Millionen schwere Legend-Biotech-Beteiligung. Beam Therapeutics' USD 520 Millionen schwere Series-D-Finanzierungsrunde im Jahr 2025 verdeutlicht den Risikokapitalhunger nach der nächsten Generation von Base-Editing. Die Kapitalkonzentration in den Vereinigten Staaten und Europa beschleunigt Multi-Indikationsprogramme, lässt jedoch viele asiatisch-pazifische Teams auf Auslizenzierungen angewiesen sein.

Steigende Prävalenz von seltenen Erkrankungen und Onkologie-Indikationen, die durch ATMPs adressierbar sind

Rund 300 Millionen Menschen leben mit seltenen Erkrankungen, und die Inzidenz von refraktärem Krebs steigt weiter. CRISPR Therapeutics' Exa-cel erhielt Ende 2024 die US-Zulassung für Sichelzellkrankheit, während bluebird bios Lyfgenia in β-Thalassämie-Studien eine Transfusionsunabhängigkeit von 89 % erreichte. Die Prävalenz des Multiplen Myeloms soll bis 2031 um 18 % steigen, was die Nachfrage nach CAR-T-Linien wie Abecma und Tecartus untermauert.

Verlagerung der Kostenträger hin zu ergebnisbasierten Erstattungspilotprojekten für einmalige Heilmittel

CMS startete im Januar 2025 sein Zugangsmodell für Zell- und Gentherapie, das es staatlichen Medicaid-Behörden ermöglicht, Zahlungen über fünf Jahre zu amortisieren. Acht europäische Gesundheitssysteme verhandelten einen Rabatt von 22 %, indem sie Zahlungen an Fünfjahresergebnisse knüpften, was den Schwenk der Kostenträger hin zur Risikoteilung verdeutlicht. Novartis' Zolgensma verfügt nun in 14 Ländern über ergebnisgebundene Verträge.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Erstattungsunsicherheit | −1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexe Kühlkettenlogistik und kurze Haltbarkeit | −1.2% | Global, akut im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Langfristige Überwachungspflicht bei insertioneller Onkogenese | −0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Mangel an GMP-konformen Plasmiden und LNP-Rohmaterialien | −1.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten und Erstattungsunsicherheit bei einmaligen kurativen Therapien

Listenpreise von USD 1,5 Millionen bis 3 Millionen pro Patient belasten die Budgets der Kostenträger und schränken den Zugang außerhalb wohlhabender Regionen ein. Bluebird bios Lyfgenia wurde zu USD 3,1 Millionen eingeführt, und Exa-cel wird zu USD 2,2 Millionen gelistet. US-amerikanische private Krankenversicherer nehmen Gentherapien häufig nicht in ihre Formulare auf, und Länder mit mittlerem Einkommen verfügen nicht über Subventionsrahmen, was die Akzeptanz verlangsamt.

Komplexe Kühlkettenlogistik und Herausforderungen durch kurze Haltbarkeit

Autologe Produkte müssen unter −150 °C gehalten werden und Kliniken innerhalb von 48 Stunden erreichen. Novartis meldete 2024 einen Produktverlust von 12 % durch Versandausfälle. Nur 38 % der indischen Krankenhäuser verfügen über die erforderlichen Gefriergeräte, was die Marktdurchdringung einschränkt.

Segmentanalyse

Nach Therapietyp: CAR-T-Dynamik stellt die Dominanz der Gentherapie in Frage

Die Marktgröße für Advanced Therapy Medicinal Products bei CAR-T-Konstrukten soll mit einer CAGR von 20,01 % wachsen und damit den Vorsprung der Gentherapie, die 2025 einen Anteil von 44,79 % hielt, verringern. Die Zulassung von Breyanzi im Jahr 2024 für das diffuse großzellige B-Zell-Lymphom in der Zweitlinie verbesserte das progressionsfreie Überleben um 34 % im Vergleich zur Chemotherapie. Zelltherapieoptionen wie Temcell erzielten in Japan einen Umsatz von USD 180 Millionen, während gewebetechnische Produkte ein Nischenmarkt bleiben, da Kostenträger ihre Kosteneffizienz noch diskutieren. Kombinierte ATMPs, die Gen-Editing mit hypoimmunogener Zellentwicklung verbinden, treten in Erstanwendungsstudien am Menschen ein. Insgesamt kalibrieren die sich schnell ausdehnenden CAR-T-Pipelines den therapeutischen Mix neu und sind bereit, einen wachsenden Anteil am Markt für Advanced Therapy Medicinal Products zu gewinnen.

Gentherapie bleibt für die Behandlung monogener Erkrankungen entscheidend, kämpft jedoch mit Engpässen bei der Vektorversorgung und Immunogenitätshürden. Nachfragezentren in Europa nutzen Krankenhausausnahmeregelungen, um die Akzeptanz zu beschleunigen, während US-amerikanische Kostenträger auf Langzeitdaten zur Dauerhaftigkeit bestehen. Akademisch-industrielle Koalitionen wie Penn-Novartis verfeinern CRISPR-Editierungen zur Verbesserung des Engraftments, was auf iterative Innovation innerhalb des Marktes für Advanced Therapy Medicinal Products hindeutet.

Nach Zellquelle: Allogene Plattformen gestalten die Herstellungsökonomie neu

Allogene Konstrukte sollen mit einer CAGR von 17,53 % bis 2031 die autologen Arbeitsabläufe übertreffen und den bestehenden autologen Anteil von 61,73 % herausfordern. Century Therapeutics' iPSC-CAR-NK-Programm zeigte bei 24 Patienten null Graft-versus-Host-Ereignisse, und Sana Biotechnologys SC291 erzielte 78 % vollständige Remissionen.

Die globale Akzeptanz hängt von der bestandsbasierten Distribution ab, die die Wartezeiten der Patienten auf 48 Stunden reduziert und die Herstellungskosten um 60 % senkt. Dennoch treibt die kürzere Persistenz einige Kliniker weiterhin zu autologen Regimen, was Segmente der Marktgröße für Advanced Therapy Medicinal Products aufrechterhält. Regulierungsbehörden fordern nun eine 10-jährige Überwachung von gen-editierten allogenen Konstrukten, was das Risikomanagement klarer macht.

Nach Vektortyp: Gen-Editing gewinnt Boden gegenüber viralen Arbeitspferden

Gen-Editing-Systeme beschleunigen sich mit einer CAGR von 18,57 % und sind bereit, den 69,23 %-Anteil viraler Vektoren im Jahr 2025 zu untergraben. Beam Therapeutics meldete 0,3 % Off-Target-Editierungen mit seinem Base-Editor in Sichelzellstudien, und Exa-cels Cas9-Ansatz erreichte eine Transfusionsunabhängigkeit von 91 %.[3]David Liu, "Klinische Studien zur Genbearbeitung," Nature, nature.com

Nicht-virale Verabreichung, insbesondere mit Lipid-Nanopartikeln, entwickelt sich zu einem vielversprechenden Ansatz für mRNA-basierte CAR-T-Prototypen. Dennoch bildet das Adeno-assoziierte Virus Serotyp 9 weiterhin die Grundlage für eine dauerhafte In-vivo-Expression und bewahrt einen beträchtlichen Anteil am Marktanteil für Advanced Therapy Medicinal Products. KI-gestütztes Guide-RNA-Design verkürzt Optimierungszyklen und senkt Entdeckungskosten, was die Wettbewerbsfähigkeit des Gen-Editings weiter steigert.

Nach Anwendung: Seltene Erkrankungen nähern sich dem Onkologiemaßstab

Die Onkologie hielt 2025 55,43 % der Nachfrage, doch seltene genetische Erkrankungen sollen die stärkste CAGR von 19,45 % verzeichnen, da Orphan-Designierungen Exklusivität und Premiumpreise sichern. Das Erstattungsmodell von CMS finanziert nun einmalige Heilmittel für Sichelzellkrankheit und hilft dem Segment, an Dynamik zu gewinnen. Pipelines in den Bereichen Herz-Kreislauf, Bewegungsapparat und Ophthalmologie zeigen klinische Fortschritte, warten aber noch auf eine breite Kostenträgerausrichtung, um die Akzeptanz im Markt für Advanced Therapy Medicinal Products zu beschleunigen.

Nach Endnutzer: Auftragsfertigungsorganisationen erweitern ihren industriellen Fußabdruck

Auftragsfertigungsorganisationen sollen mit einer CAGR von 18,26 % wachsen und den 67,28 %-Anteil der Krankenhäuser im Jahr 2025 untergraben. Lonzas geschlossene Reaktorsysteme halbieren autologe Zyklen und verbessern die Sterilität um 72 %. Catalents 200.000 Quadratfuß großes Werk in Maryland fügt jährlich 120 AAV-Chargen hinzu. Spezialkliniken eröffnen CAR-T-Infusionseinheiten, während akademische Zentren weiterhin translationale Durchbrüche veröffentlichen, die kommerzielle Pipelines speisen.

Nach Herstellungsplattform: Dezentralisierung fördert das Wachstum von Point-of-Care-Einrichtungen

Point-of-Care-Einheiten sollen mit einer CAGR von 16,78 % wachsen und den 49,84 %-Anteil von Ex-vivo-Einrichtungen herausfordern. Zwölf europäische Transplantationszentren produzieren Kymriah nun vor Ort innerhalb von sieben Tagen und umgehen den internationalen Versand. Automatisierte Geräte wie CliniMACS Prodigy ermöglichen die CAR-T-Herstellung am selben Tag in 45 Krankenhäusern. Die FDA-Entwurfsleitlinie erfordert eine standortspezifische Validierung, was vor der vollständigen Inbetriebnahme sechs bis zwölf Monate hinzufügt, doch europäische Kostenträger fördern die lokale Produktion zur Reduzierung des Logistikrisikos, was den Markt für Advanced Therapy Medicinal Products weiter diversifiziert.

Geografische Analyse

Nordamerika behielt 2025 39,22 % des Umsatzes dank FDA-Beschleunigungsprogrammen und einem dichten Netzwerk akademischer CAR-T-Zentren. Zehn US-amerikanische ATMP-Zulassungen im Jahr 2024, darunter Exa-cel und BEAM-101, unterstreichen die regulatorische Dynamik. Kanadas harmonisierte Standards ermöglichten den gleichzeitigen Lyfgenia-Launch, während Mexikos kosteneffiziente Studieninfrastruktur Poseidas Phase-II-allogene Studie anzog. Die Fragmentierung der Kostenträger bleibt eine Hürde, da 42 % der US-amerikanischen privaten Krankenversicherer Gentherapien ausschließen, was das kurzfristige Wachstum dämpft.

Der asiatisch-pazifische Raum soll die Expansion mit einer CAGR von 18,46 % anführen. Chinas NMPA ließ 2024 neun inländische CAR-T-Marken zu und trug den Großteil von Carkyktis USD 680 Millionen Umsatz bei. Indien stellte 2025 USD 120 Millionen für die ATMP-Entwicklung bereit, mit Schwerpunkt auf Hämoglobinopathien, während ��ü���ǰ���s Invossa unter nationaler Krankenversicherungsdeckung USD 42 Millionen Umsatz erzielte. Die regulatorische Divergenz in der ASEAN-Region verlängert regionale Markteinführungen jedoch noch um 12–18 Monate, was den Hochlauf des Marktes für Advanced Therapy Medicinal Products geringfügig verzögert.

Europa verfeinert weiterhin die ergebnisbasierte Erstattung. Deutschlands gebündeltes Beschaffungsinitiative sicherte 2025 einen Gentherapierabatt von 22 %, und Frankreich verteilt Zolgensma-Zahlungen nun über fünf Jahre. Die PRIME-Zulassungen der EMA unterstreichen die klinische Tiefe der Region. Die Märkte im Nahen Osten und in Afrika bleiben embryonal, da Kühlkettenlücken und hohe Eigenkosten die Verbreitung einschränken. Die ersten beiden CAR-T-Zulassungen ��ü�岹��������첹s in Brasilien signalisieren ein allmähliches Entstehen, doch Erstattungsrückstände schränken das unmittelbare Volumen ein.

Wettbewerbslandschaft

Die fünf führenden Unternehmen sind Bristol-Myers Squibb, Gilead Sciences, Novartis, bluebird bio und Vericel Corporation, die 2025 bedeutende Anteile am globalen Umsatz hielten, was auf eine moderate Konzentration hindeutet. Breyanzi und Abecma erzielten 2024 zusammen USD 2,1 Milliarden. Gileads Yescarta und Tecartus trugen USD 1,8 Milliarden bei, gestützt durch vertikal integrierte Kite-Pharma-Werke. Adaptimmunes SPEAR-T-Zellen erreichten 43 % Ansprechen beim Synovialsarkom, was den Wettbewerbsdruck durch kleinere Marktteilnehmer belegt. Patentanmeldungen für allogene CAR-T-Plattformen stiegen 2024 um 47 %, was den Schwenk des Sektors hin zu skalierbaren Bestandsmodellen unterstreicht.

Herstellungsagilität und Kostenträgerausrichtung dominieren die Strategie. Lonzas modulare Einheiten reduzierten die Durchlaufzeit auf 14 Tage, und Novartis unterhält bilaterale Ergebnisverträge in 14 Ländern. KI-vermitteltes Vektordesign beschleunigt den Pipeline-Durchsatz, während 15-jährige Überwachungspflichten Hürden für Start-ups erhöhen. Chancen in weißen Flecken bestehen bei neurologischen und kardiovaskulären Erkrankungen, wo sich spät-phasige ATMPs innerhalb des Marktes für Advanced Therapy Medicinal Products noch rar machen.

Marktführer der Branche für Advanced Therapy Medicinal Products

Novartis AG

Gilead Sciences, Inc.

Bristol-Myers Squibb Company

Bluebird Bio, Inc.

Vericel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Cipla brachte Ciplostem auf den Markt, eine allogene MSC-Therapie für Kniegelenksarthrose, die von Indiens DCGI zugelassen wurde.

- Dezember 2025: Die FDA genehmigte Waskyra, die erste zellbasierte Gentherapie für das Wiskott-Aldrich-Syndrom.

- November 2025: Indien stellte BIRSA 101 vor, seine erste indigene CRISPR-Gentherapie für Sichelzellkrankheit.

- Januar 2025: Immuneel Therapeutics führte Qartemi ein, eine autologe CAR-T-Therapie für das B-Zell-Non-Hodgkin-Lymphom bei Erwachsenen.

Globaler Berichtsumfang des Marktes für Advanced Therapy Medicinal Products

Gemäß dem Umfang dieses Berichts sind Advanced Therapy Medicinal Products neuartige Behandlungsmodalitäten für Krankheiten, die auf Genen, Geweben oder Zellen basieren. Diese Therapien bieten neue Wege zur Behandlung von Krankheiten und Verletzungen und revolutionieren damit die Pharmaindustrie. Der globale Markt für Advanced Therapy Medicinal Products ist segmentiert nach Therapietyp, Zellquelle, Vektortyp, Anwendung, Endnutzer, Herstellungsplattform und Geografie. Nach Therapietyp ist der Markt segmentiert in Zelltherapie, Gentherapie, CAR-T-Therapie, gewebetechnisches Produkt und kombinierte ATMPs. Nach Zellquelle ist der Markt segmentiert in autolog und allogen. Nach Vektortyp ist der Markt segmentiert in virale Vektoren, nicht-virale Vektoren und Gen-Editing. Nach Anwendung ist der Markt segmentiert in Onkologie, seltene genetische Erkrankungen, Herz-Kreislauf, Bewegungsapparat und Orthopädie, Ophthalmologie, neurologische Erkrankungen und Sonstige. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser und Transplantationszentren, Spezialkliniken, akademische und Forschungsinstitute sowie Auftragsfertigungsorganisationen. Nach Herstellungsplattform ist der Markt segmentiert in in vivo modifiziert, ex vivo modifiziert, Point-of-Care-Einrichtungen und zentralisierte GMP-Einrichtungen. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und ��ü�岹��������첹. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet Werte in Mio. USD für die oben genannten Segmente.

| Zelltherapie |

| Gentherapie |

| CAR-T-Therapie |

| Gewebetechnisches Produkt |

| Kombinierte ATMPs |

| Autolog |

| Allogen |

| Virale Vektoren |

| Nicht-virale Vektoren |

| Gen-Editing |

| Onkologie |

| Seltene genetische Erkrankungen |

| Herz-Kreislauf |

| Bewegungsapparat und Orthopädie |

| Ophthalmologie |

| Neurologische Erkrankungen |

| Sonstige |

| Krankenhäuser und Transplantationszentren |

| Spezialkliniken |

| Akademische und Forschungsinstitute |

| Auftragsfertigungsorganisationen |

| In vivo modifiziert |

| Ex vivo modifiziert |

| Point-of-Care-Einrichtungen |

| Zentralisierte GMP-Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Therapietyp | Zelltherapie | |

| Gentherapie | ||

| CAR-T-Therapie | ||

| Gewebetechnisches Produkt | ||

| Kombinierte ATMPs | ||

| Nach Zellquelle | Autolog | |

| Allogen | ||

| Nach Vektortyp | Virale Vektoren | |

| Nicht-virale Vektoren | ||

| Gen-Editing | ||

| Nach Anwendung | Onkologie | |

| Seltene genetische Erkrankungen | ||

| Herz-Kreislauf | ||

| Bewegungsapparat und Orthopädie | ||

| Ophthalmologie | ||

| Neurologische Erkrankungen | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Transplantationszentren | |

| Spezialkliniken | ||

| Akademische und Forschungsinstitute | ||

| Auftragsfertigungsorganisationen | ||

| Nach Herstellungsplattform | In vivo modifiziert | |

| Ex vivo modifiziert | ||

| Point-of-Care-Einrichtungen | ||

| Zentralisierte GMP-Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert der Advanced Therapy Medicinal Products und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf USD 41,46 Milliarden geschätzt und soll bis 2031 USD 86,76 Milliarden erreichen, mit einer CAGR von 15,91 %.

Welche Behandlungsmodalität soll bis 2031 am schnellsten wachsen?

CAR-T-Therapie zeigt die stärkste Dynamik mit einer prognostizierten CAGR von 20,01 %, die alle anderen Modalitäten übertrifft.

Wie gehen Kostenträger mit den Millionenpreisen einmaliger Gentherapien um?

Programme wie das CMS-Zugangsmodell für Zell- und Gentherapie und gebündelte europäische Einkaufsvereinbarungen verteilen Zahlungen über fünf Jahre und knüpfen sie an reale Ergebnisse.

Warum erhalten allogene „Off-the-Shelf”-Zellquellen Aufmerksamkeit?

Warum erhalten allogene „Off-the-Shelf”-Zellquellen Aufmerksamkeit?

Welche Region soll bis 2031 das schnellste Umsatzwachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 18,46 % expandieren, gestützt durch mehrere inländische CAR-T-Zulassungen in China und Japans Sakigake-Fast-Track-Pathway.

Welche logistische Hürde verzögert autologe Therapien am häufigsten?

Die Aufrechterhaltung des Kühlkettentransports bei −150 °C innerhalb eines 48-Stunden-Fensters bleibt eine Herausforderung und führte 2024 zu Produktverlustquoten von etwa 12 %.

Seite zuletzt aktualisiert am: