˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr leere Kapseln

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 3.95 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 5.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

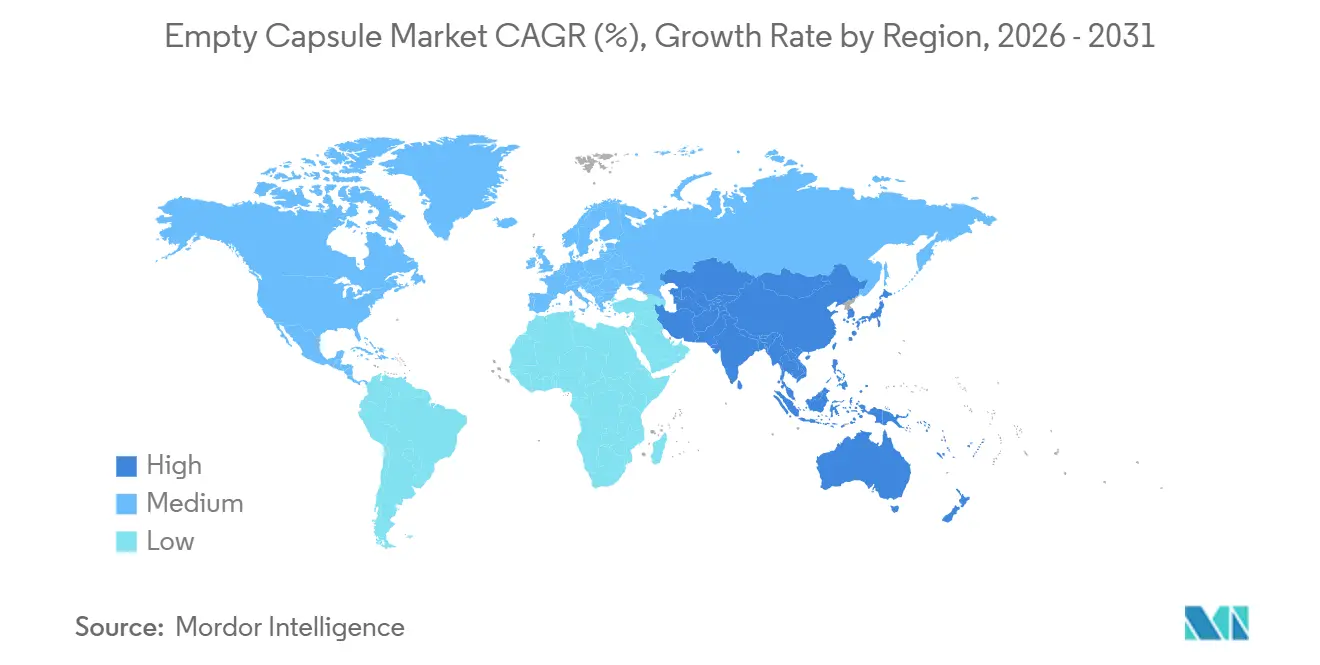

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr leere Kapseln von şÚÁϲ»´ňěČ

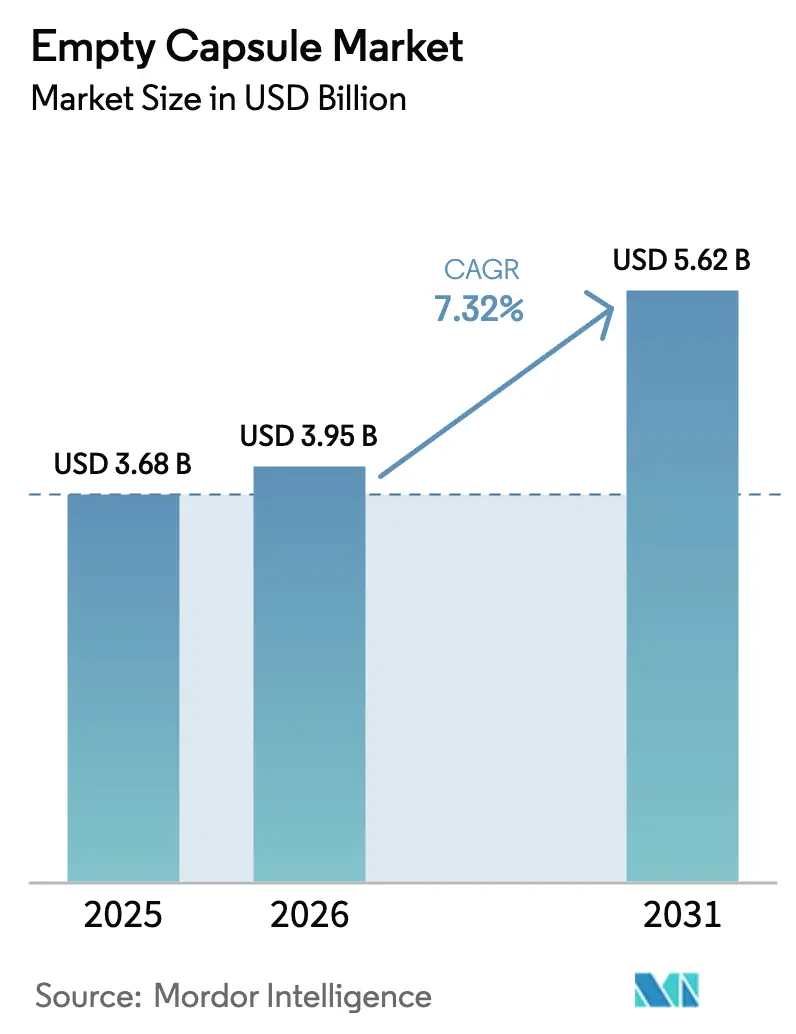

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr leere Kapseln wurde 2025 auf USD 3,68 Milliarden geschätzt und soll von USD 3,95 Milliarden im Jahr 2026 auf USD 5,62 Milliarden bis 2031 wachsen, bei einer CAGR von 7,32 % während des Prognosezeitraums (2026–2031).

Das Wachstum spiegelt die Verlagerung der Pharmaunternehmen hin zu modularen oralen Dosierungen wider, die feuchtigkeitsempfindliche Wirkstoffe schützen, während Nahrungsergänzungsmarken Hartschalenformate einsetzen, um Geschmaskierungsherausforderungen bei personalisierten Nahrungsergänzungsprogrammen zu überwinden. Premiumpreise für pflanzliche Hüllen, breitere Halal- und vegane Zertifizierungen sowie die Ausbreitung von Designs mit kontrollierter Freisetzung von der Onkologie bis hin zu Massenmartkt-Probiotika treiben gemeinsam die Wertsteigerung voran, anstatt reine Mengenzuwächse zu erzielen. Hersteller mit vertikal integrierten HPMC-Werken oder diversifizierter Gelatinebeschaffung erzielen überproportionale Margen, da Versorgungssicherheit zum Wettbewerbsdifferenziator wird. Kontinuierliche Fertigung, KI-gestützte Inspektion und bedarfsgerechte Befüllung verkürzen die Markteinführungszeit weiter und unterstützen die Entwicklung des Marktes für leere Kapseln von der Massenproduktion von Hüllen hin zur funktionalitätsgetriebenen Differenzierung.

Wichtigste Erkenntnisse des Berichts

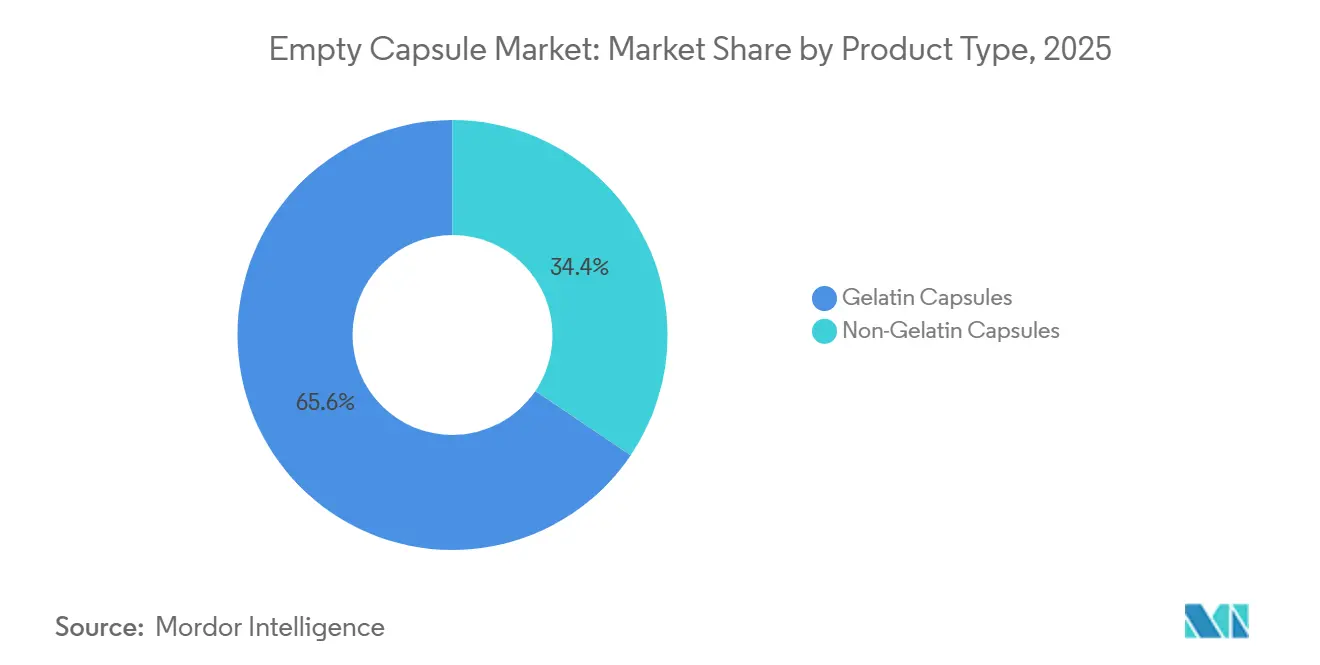

- Gelatinekapseln hielten im Jahr 2025 einen Marktanteil von 65,56 % am Markt für leere Kapseln, während Nicht-Gelatineformate bis 2031 mit einer CAGR von 10,25 % wachsen sollen.

- Tierisch gewonnene Rohstoffe machten 2025 68,53 % der Beschaffung aus; pflanzliche und fermentationsbasierte Inputs werden mit einer CAGR von 10,85 % wachsen und den Anteil des Segments an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr leere Kapseln trotz anhaltender Versorgungsengpässe erhöhen.

- Sofortfreisetzungskapseln dominierten 2025 mit einem Umsatzanteil von 70,63 %; enterische und verzögert freisetzende Hüllen werden mit einer CAGR von 8,87 % wachsen, da Probiotika- und Enzymprodukte in den Mainstream vordringen.

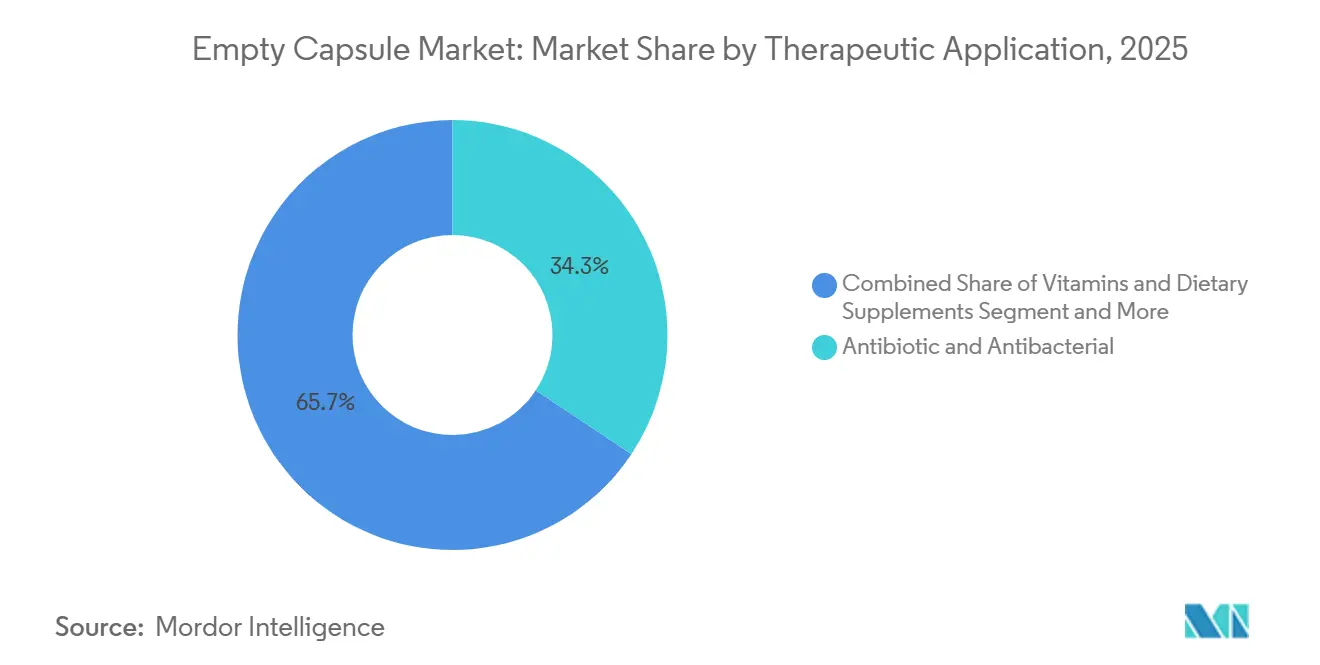

- Antibiotikaformulierungen machten 2025 34,33 % der therapeutischen Nachfrage aus, doch Vitamine und Nahrungsergänzungsmittel werden mit der schnellsten CAGR von 8,7 % wachsen, da personalisierte Ernährung zunimmt.

- Der Pharmasektor trug 2025 52,52 % der Nachfrage bei; Endverbraucher aus dem Nahrungsergänzungsbereich werden eine CAGR von 9,21 % verzeichnen, da Direktverbrauchermarken die Kapselwirtschaft annehmen.

- Nordamerika erzielte 2025 42,13 % des globalen Umsatzes; der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 10,51 % wachsen, da die Produktion nach China und Indien verlagert wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr leere Kapseln

Analyse der Treiberwirkung

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes pharmazeutisches Produktionsvolumen | +1.8% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Nahrungsergänzungsmitteln | +1.5% | Nordamerika und Europa führend, asiatisch-pazifischer Raum im Aufschwung | Kurzfristig (≤2 Jahre) |

| Fortschritte in der Kapselabfülltechnologie | +1.2% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu personalisierter Dosierungsverpackung | +0.9% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Integration digitaler Gesundheitstechnologien | +0.7% | Nordamerika, Europa, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Ausbau der Infrastruktur für kontinuierliche Fertigung | +0.6% | Nordamerika, Europa, im Entstehen in China und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wachsendes pharmazeutisches Produktionsvolumen

Globale Arzneimittelhersteller haben zwischen 2024 und 2026 mehr als USD 100 Milliarden für neue Kapazitäten eingeplant, was die Nachfrage nach Verkapselungslinien steigert, die weniger Stellfläche beanspruchen und die Validierung schneller erreichen als Tablettenpressen. Die FDA genehmigte im Rahmen ihres Programms für aufkommende Technologien in den Jahren 2024–2025 12 fortschrittliche Anträge für kontinuierliche Kapselabfüllung, was die Einführung von Closed-Loop-Prozessen mit Echtzeit-Qualitätskontrolle beschleunigt. Redundante Werke in mehreren Regionen adressieren Mandate zur Versorgungskettenresilienz, die nach pandemiebedingten Engpässen entstanden sind, und lenken neue orale Dosierungsprogramme in Richtung flexibler Kapselformate. Infolgedessen erzielen Lieferanten von enterisch beschichteten und retardierten Hüllen Prämienmargen, da diese Formate mit komplexen Dosierungsschemata in der Langzeitpflege übereinstimmen.

Steigende Nachfrage nach Nahrungsergänzungsmitteln

Der globale Umsatz mit Nahrungsergänzungsmitteln erreichte 2024 USD 177 Milliarden, wobei Kapselformate Marktanteile gewinnen, da Verbraucher Hartkapseln mit Dosierungsgenauigkeit und Premiumpositionierung verbinden[1]Council for Responsible Nutrition, "Dietary Supplement Market Overview 2024," crnusa.org. DNA-gestützte Ernährungsmarken steigerten ihre individuellen Kapselbestellungen im Jahr 2025 um 22 % im Jahresvergleich und umgingen damit die Werkzeugkosten, die Kleinserienpillen unattraktiv machen. Probiotikahersteller verlassen sich zunehmend auf Kapseln zum Schutz vor Magensäure; verkapselte Stämme weisen in simulierter Magenflüssigkeit eine um 40–60 % höhere Überlebensrate auf als unbeschichtete Tabletten. Aktualisierte FDA-Kennzeichnungsrichtlinien, die die Transparenz der Bioverfügbarkeit betonen, lenken Marken ebenfalls in Richtung Kapselformate, die Auflösungstests vereinfachen.

Fortschritte in der KapselabfĂĽlltechnologie

Die ICH-Q13-Leitlinien, die von der FDA im Jahr 2024 übernommen wurden, legitimierten kontinuierliche Produktionslinien, die Mischen, Dosieren und Versiegeln integrieren, Umrüstzeiten auf unter 90 Minuten reduzieren und die Füllgewichtsvariabilität unter 2 % senken. Im Jahr 2025 eingeführte modulare Stationen wechseln zwischen Gelatine- und HPMC-Hüllen ohne mechanischen Umbau und erhalten die Rohstoffflexibilität. Eingebettete PAT-Sensoren überwachen Feuchtigkeit und elektrostatische Ladung, reduzieren Hüllendefekte um bis zu 5 Prozentpunkte und verringern nachgelagerte Ausschussmengen.

Verlagerung hin zu personalisierter Dosierungsverpackung

Einzeldosis-Kapselsysteme kombinieren BefĂĽllung mit patientenspezifischer Etikettierung und ermöglichen es Apotheken, individuelle ł§łŮä°ů°ě±đn wie 3,5 mg Warfarin zu dispensieren, die 2024 ĂĽber eine KI-gestĂĽtzte Dosierungsoptimierungsplattform zugelassen wurden. Kinderkrankenhäuser verzeichneten zwischen 2024 und 2025 einen Anstieg der extemporanen Kapselherstellung um 35 %, da gewichtsbasierte Dosierung Einheitsgrößentabletten ablöste. Essbare RFID-Tags, die in HĂĽllen eingebettet und 2025 fĂĽr ausgewählte Langzeittherapien zugelassen wurden, ĂĽbermitteln Einnahmedaten an Kostenträger und unterstĂĽtzen ergebnisbasierte VergĂĽtung.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei der Versorgung mit Gelatine-Rohstoffen | -0.8% | Global, akut im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤2 Jahre) |

| Strenge religiöse und diätetische Compliance-Anforderungen | -0.5% | Märkte mit muslimischer Mehrheit, vegetarische Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von pharmazeutischem HPMC | -0.6% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Klimabedingte Instabilität der Lieferkette | -0.4% | Global, landwirtschaftliche Hochrisikoregionen | Langfristig (≥4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Volatilität bei der Versorgung mit Gelatine-Rohstoffen

Kapselhersteller halten nun 60–90 Tage Lagerbestand – doppelt so viel wie vor 2024 – was Betriebskapital bindet und in angespannten Märkten die Bruttomargen um bis zu 300 Basispunkte schmälert.

Strenge religiöse und diätetische Compliance-Anforderungen

Halal- und Koscher-Vorschriften fragmentieren Lieferketten und erzwingen separate Rinder- oder Fischgelatinelinien, die 25–35 % höhere Rohstoffkosten verursachen und die Produkteinführungszeiten um bis zu ein Jahr verlängern[2]Halal Food Authority, "Halal Certification Requirements," halalfoodauthority.com. Vegane Verbraucher, etwa 8–10 % der US-amerikanischen und europäischen Bevölkerung, lehnen jede tierisch gewonnene Hülle ab und lenken Marken trotz höherer Feuchtigkeitsanforderungen an Abfülllinien in Richtung HPMC- oder Pullulanformate. Abweichende Standards zwischen Zertifizierungsstellen wie JAKIM und MUI erschweren globale Markteinführungen zusätzlich.

Segmentanalyse

Nach Produkttyp: Nicht-Gelatineformate erobern Premiumpositionierung

Nicht-Gelatinehüllen werden bis 2031 mit einer CAGR von 10,25 % wachsen und den Markt für leere Kapseln um knapp 300 Basispunkte übertreffen, da Halal-Compliance, vegane Nachfrage und Bedenken hinsichtlich der Probiotikastabilität zunehmen. Gelatine erzielte 2025 noch immer 65,56 % des Umsatzes, gestützt durch ihre niedrigen Kosten und schnelle Auflösung, doch HPMC und Pullulan sichern sich nun Premiumnischen. HPMC-Kapseln verlängern die Haltbarkeit von Probiotika aufgrund ihres Feuchtigkeitsgehalts von 4–6 %, während Pullulans überlegene Sauerstoffbarriere Antioxidantien dient, trotz eines Preisaufschlags von 40–50 %.

Weichgelatinekapseln bleiben fĂĽr lipophile Wirkstoffe unverzichtbar, stehen jedoch wegen eines Wirkstoffverlusts von 8–12 % beim Versiegeln unter Beobachtung. ł§łŮä°ů°ě±đbasierte und modifizierte ł§łŮä°ů°ě±đhĂĽllen, noch in Pilotphasen, versprechen mittelfristige Alternativen mit Feuchtigkeitsresistenz. Im Jahr 2025 eingefĂĽhrte Hybrid-Gelatine-HPMC-Mischungen balancieren Zertifizierung und Leistung und signalisieren eine weitere SKU-Konvergenz.

Nach Rohstoffquelle: Fermentationsplattformen fordern tierische Dominanz heraus

Tierisch gewonnene Gelatine hielt 2025 einen Anteil von 68,53 %, doch pflanzliche und fermentationsbasierte Inputs werden eine CAGR von 10,85 % verzeichnen, begĂĽnstigt durch krankheitsbedingte Versorgungsschocks und ethisch motivierten Konsum. Der Kostenvorteil von Schweinegelatine hält sie auĂźerhalb von Märkten mit muslimischer Mehrheit als Standardrohstoff, während Rindergelatine Halal-Anforderungen zu einem Aufpreis von 15–20 % erfĂĽllt. Die Versorgung mit pharmazeutischem HPMC bleibt angespannt, was eine schnelle Migration begrenzt, doch Pullulans Sauerstoffdurchlässigkeit von 0,5 cc/m²/Tag sichert hochwertige Nahrungsergänzungsaufträge. ł§łŮä°ů°ě±đ und Algenpolysaccharide hinken aufgrund von Sprödigkeit und Erntevariabilität hinterher.

Nach Funktionalität: Enterische Beschichtungen wandern von der Nische in den Mainstream

Sofortfreisetzungshüllen erzielten 2025 70,63 % des Umsatzes; enterische und verzögert freisetzende Formate werden jedoch mit einer CAGR von 8,87 % wachsen, da Enzyme, Probiotika und kolongerichtete Arzneimittel zunehmen. Hochdurchsatz-Beschichtungslinien verarbeiten nun bis zu 300.000 Kapseln pro Stunde, halbieren die Stückkosten und weiten die Einführung über die Onkologie hinaus aus. Dual-Release-Designs, die pulsatile und retardierte Schichten kombinieren, bleiben Spezialprodukte, veranschaulichen jedoch das modulare Potenzial von Kapseln für das Lebenszyklusmanagement.

Nach therapeutischer Anwendung: Nahrungsergänzungsmittel überholen Antibiotika als Wachstumsmotor

Antibiotika lieferten 2025 34,33 % der Nachfrage, doch Stewardship-Programme und geringe Erstattungen bremsen die künftige Expansion. Vitamine und Nahrungsergänzungsmittel werden mit einer CAGR von 8,7 % wachsen, angetrieben durch Direktverbraucher-Personalisierungsplattformen. Probiotika mit einem prognostizierten Wachstum von 11–13 % dominieren neue Kapseleinführungen aufgrund von Stabilitätsvorteilen gegenüber Kautabletten oder Pulvern, während GLP-1-Agonisten peptidgeschützte Hüllen für die metabolische Versorgung ankündigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endverbraucher: Nahrungsergänzungsmarken setzen auf Kapselwirtschaft

Pharmaunternehmen absorbierten 2025 52,52 % des Volumens, doch der Nahrungsergänzungsbereich wird eine CAGR von 9,21 % verzeichnen, da Start-ups Mindestchargen von 50.000 Einheiten und Vermarktungszeiträume von 4–6 Wochen bevorzugen, die Tabletten nicht erreichen können. CDMOs investieren in flexible Suiten, die zwischen Gelatine und HPMC wechseln, und berechnen Aufschläge für Mischmoduskapazitäten. Veterinär-, Kosmetik- und Forschungssegmente bleiben zusammen unter 10 %, bieten jedoch hochmargige Nischen für regionale Lieferanten.

Geografische Analyse

Nordamerika erzielte 2025 42,13 % des Umsatzes, angetrieben durch FDA-Anreize, die die inländische kontinuierliche Fertigung begünstigen, und durch USD 27 Milliarden an jüngsten US-Pharmainvestitionen, doch Arbeitskosten halten die regionale CAGR unter dem asiatisch-pazifischen Raum. Kanada profitiert von der Konzentration klinischer Studien, während Mexiko als Near-Shore-Alternative aufsteigt, die transpazifische Logistik umgeht. Umweltauflagen – wie Californias Proposition 65 – fügen inkrementelle Stückkosten hinzu, stärken jedoch die Qualitätsdifferenzierung.

Europa machte 2025 rund 29 % der globalen Nachfrage aus. Deutschland, Frankreich und das Vereinigte Königreich führen den Verbrauch an, doch fragmentierte nationale Vorschriften verlängern Validierungszyklen. Das Onshoring beschleunigt sich nach pandemiebedingten Engpässen, wie Lonzas CHF-150-Millionen-Expansion in der Schweiz und Roquettes französischer HPMC-Linie belegen. Doppelte Lagerbestände für EU- und Post-Brexit-UK-Spezifikationen erhöhen die Komplexität, während südeuropäische Sparmaßnahmen die Preissteigerung begrenzen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und wird bis 2031 mit einer CAGR von 10,51 % wachsen. China und Indien, die zusammen fast 70 % der regionalen Kapseln liefern, bauen Kapazitäten unter NMPA- bzw. PLI-Anreizen aus. Sirio Pharmas Akquisitionsserie und ACGs Expansion auf 50 Milliarden Einheiten in Mumbai unterstreichen die Skalierungsambitionen. Japan zielt auf Premium-Enterik-Nischen, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą verfolgt vegetarische Gemeinschaften, und Australien nutzt sein Ă–kosystem fĂĽr klinische Studien. Der Nahe Osten & Afrika mit einem bedeutenden Anteil im Jahr 2025 profitiert von Halal-Mandaten und GCC-Gesundheitsausgaben, während ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą trotz Brasiliens lokalisierter Expansionen mit Währungsschwankungen kämpft.

Wettbewerbslandschaft

Die führenden Akteure – Lonza (Capsugel), Qualicaps, ACG, Sirio Pharma und Patheon – kontrollieren einen bedeutenden Prozentsatz des Marktes für leere Kapseln und lassen Raum für regionale Spezialisten und Nischeninnovatoren. Lonzas Enterik-Beschichtungslinie von 2024 veranschaulicht eine Verlagerung hin zu Funktionalität statt Volumen, um höhere Margen zu erzielen. Qualicaps nutzt Roquettes HPMC-Integration, um die Versorgung bei Rohstoffknappheit zu sichern. ACG ist Pionier bei KI-gestützter Inspektion und steigert den Durchsatz und die Fehlererkennung um das Zehnfache. Sirios Konsolidierung schafft Skaleneffekte, erhöht jedoch das westliche Beschaffungsrisiko unter den aufkommenden BIOSECURE-Beschränkungen. Auf Pullulan fokussierte Neueinsteiger wie Hayashibara zielen auf sauerstoffempfindliche Nahrungsergänzungsmittel, während stärkebasierte Start-ups auf Kostensenkungsdisruption setzen, sobald Sprödigkeit überwunden ist. Standardhüllen stehen unter Preisdruck, da die asiatische Kapazität zunimmt, während Spezialkapseln durch Technologie- und Zertifizierungsbarrieren Premiumpreise aufrechterhalten.

MarktfĂĽhrer im Bereich leere Kapseln

Lonza Group (Capsugel)

Qualicaps (Roquette)

ACG Worldwide

Sirio Pharma Co., Ltd.

Patheon (Thermo Fisher)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- November 2025: PSK Pharma nahm die Produktion von leeren Hartgelatinekapseln unter der Marke PHARMCAPS auf.

- Oktober 2025: ACG kündigte USD 200 Millionen für sein erstes US-amerikanisches Werk für leere Kapseln an, um die inländische Versorgungssicherheit zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr Leerkapseln als alle neu hergestellten, ungefĂĽllten HartkapselhĂĽllen aus Gelatine und Nicht-Gelatine, die an pharmazeutische, nutraceutische, kosmetische und Forschungsformulierungsbetriebe fĂĽr die Herstellung oraler Darreichungsformen verkauft werden. Diese HĂĽllen können tierischen Ursprungs (Rind, Schwein) oder pflanzlicher Herkunft (HPMC, Pullulan, ł§łŮä°ů°ě±đ) sein, und die Bewertung wird zum Werksabgabepreis in USD erfasst.

Ausschluss aus dem Geltungsbereich: Einweg-Blisterpackungen, vorgefĂĽllte Weichgelatinekapseln und KapselabfĂĽllmaschinen werden nicht berĂĽcksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkttyp

- Gelatinekapseln

- Hartgelatinekapseln

- Weichgelatinekapseln

- Nicht-Gelatinekapseln

- HPMC-Kapseln

- Pullulankapseln

- ł§łŮä°ů°ě±đbasierte Kapseln

- Andere pflanzliche Kapseln

- Gelatinekapseln

- Nach Rohstoffquelle

- Tierisch

- Schweinegelatine

- Rindergelatine

- Fischgelatine

- Pflanzlich und fermentationsbasiert

- HPMC

- Pullulan

- ł§łŮä°ů°ě±đ

- Algenpolysaccharide

- Tierisch

- Nach Funktionalität

- Sofortfreisetzung

- Retardiert / Verlängerte Freisetzung

- Verzögert / Enterische Freisetzung

- Sonstige (kolongerichtet / pH-sensitiv und duale / multiple Freisetzung)

- Nach therapeutischer Anwendung

- Antibiotika & Antibakteriell

- Vitamine & Nahrungsergänzungsmittel

- Antazida & Antiflatulenz

- Kardiovaskuläre Therapie

- Schmerzmanagement & Zentralnervensystem

- Probiotika & Darmgesundheit

- Metabolische und endokrine Störungen

- Sonstige Anwendungen

- Nach Endverbraucher

- Pharmaindustrie

- Nahrungsergänzungs- und Functional-Food-Industrie

- Kosmetik- und Körperpflegeindustrie

- Auftragsforschungs- und Fertigungsorganisationen (CDMOs)

- Forschungs- und akademische Laboratorien

- Veterinär- und Tiergesundheitssektor

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Unser Team befragte Kapselhersteller, Hilfsstoffhändler, Auftragsforschungsorganisationen und Apotheker in Nordamerika, Europa und Asien. Diese Gespräche bestätigten typische Kapselnutzungsraten pro Fertigdosis, aktuelle ASP-Entwicklungen sowie die Geschwindigkeit, mit der pflanzliche Formate Marktanteile gewinnen, und schlossen Lücken, die sekundäre Daten hinterlassen hatten, bevor die Gesamtwerte finalisiert wurden.

Desk Research

Wir begannen mit der Erfassung veröffentlichter Kapselproduktionsstatistiken und Handelscodes aus Quellen wie UN Comtrade, Eurostats Prodcom und der U.S. International Trade Commission und ergänzten diese mit pharmazeutischen Produktionsindizes aus dem WHO Global Health Observatory sowie Nutraceutical-Versanddaten des Council for Responsible Nutrition. Unternehmens-10-K-Einreichungen, aktuelle Patentfamilien (Questel) und Nachrichtenarchive auf Dow Jones Factiva leiteten die Überprüfungen der Lieferpipeline.

Anschließend validierten Mordor-Analysten die Verfügbarkeit von Rohstoffen anhand von Gelatine-Importströmen (Volza) und überprüften Verbrauchstrends anhand regionaler Drug Master Files und Verbands-Whitepapers. Diese gemischten öffentlichen und kostenpflichtigen Eingaben bildeten die Grundlage für Basisvolumina und typische durchschnittliche Verkaufspreise. Die oben genannten Quellen sind illustrativ; viele weitere Datensätze wurden geprüft, um Zahlen zu klären und zu validieren.

Diese gemischten öffentlichen und kostenpflichtigen Eingaben bildeten die Grundlage für Basisvolumina und typische durchschnittliche Verkaufspreise. Die oben genannten Quellen sind illustrativ; viele weitere Datensätze wurden geprüft, um Zahlen zu klären und zu validieren.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Zunächst wurde eine kombinierte Top-down-Produktions- und Handelsrekonstruktion durchgeführt: Die globale Hartkapselerzeugung und Nettoexporte wurden anhand regionsspezifischer ASPs bewertet. Die Ergebnisse wurden anschließend durch selektive Bottom-up-Prüfungen, Lieferanten-Rollups und stichprobenartige ASP × Volumen aus geprüften Jahresberichten zur Feinabstimmung der Gesamtwerte bestätigt. Zu den zentralen Variablen im Modell zählen die pharmazeutische Feststoffdosisproduktion, die Anzahl der Nutraceutical-Markteinführungen, Gelatine-Inputpreise, Kapselgrößenmix, behördliche Zulassungen und das Wachstum der vegetarischen Bevölkerung. Die Prognosen bis 2030 basieren auf einer multivariaten Regression, die diese Treiber mit beobachteten Marktentwicklungen verknüpft und unter drei Nachfrageszenarien angepasst wird. Wo Bottom-up-Daten lückenhaft waren, wurden Lücken mit Mittelpunktschätzungen geschlossen, die während Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Wir führen Anomaliefilter, Varianzschwellenwerte und Peer-Reviews durch; jeder Ausreißer über drei Standardabweichungen löst einen Modell-Neustart und Folgegespräche aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen bei wesentlichen Ereignissen wie Werksschließungen und regulatorischen Änderungen. Ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste geprüfte Einschätzung erhalten.

Warum Mordors Leerkapseln-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Kapseltypen, Endnutzermixe, Preisannahmen und Aktualisierungsintervalle wählen.

Wesentliche Treiber dieser Lücken sind unter anderem, ob die Nutraceutical-Nachfrage berücksichtigt wird, die Belastbarkeit der ASP-Progressionsmethoden und die Häufigkeit der Modellaktualisierungen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 3,68 Mrd. | şÚÁϲ»´ňěČ | - |

| USD 3,44 Mrd. (2024) | Global Consultancy A | Schließt Auftragsforschungsverkäufe aus und verwendet 2024-Wechselkurse ohne Anpassung |

| USD 3,97 Mrd. (2024) | Industry Analyst B | Beinhaltet Weichgelatinekapsel-Hüllen, was die Gesamtwerte aufbläht; Modell wurde 2023 aktualisiert |

| USD 3,19 Mrd. (2025) | Data Provider C | Konservativer ASP basierend auf begrenzten nordamerikanischen Angeboten; Nutraceutical-Kanal nicht berĂĽcksichtigt |

Insgesamt zeigt der Vergleich, dass şÚÁϲ»´ňěČ klaren Geltungsbereich, aktuelle Daten und duale Validierungsschritte in Einklang bringt und Entscheidungsträgern eine verlässliche, transparente Basislinie bietet, die auf konkrete Variablen und wiederholbare Berechnungen zurĂĽckgefĂĽhrt werden kann.

Im Bericht beantwortete SchlĂĽsselfragen

Wie schnell wächst der Markt für leere Kapseln bis 2031?

Der Markt fĂĽr leere Kapseln wird voraussichtlich mit einer CAGR von 7,32 % wachsen und den Umsatz von USD 3,95 Milliarden im Jahr 2026 auf USD 5,62 Milliarden bis 2031 steigern.

Welcher Kapseltyp wird den größten inkrementellen Umsatz erzielen?

Nicht-Gelatinehüllen, hauptsächlich HPMC und Pullulan, werden voraussichtlich mit einer CAGR von 10,25 % wachsen und das Gesamtmarktwachstum dank religiöser Compliance- und Probiotikastabilitätsvorteile übertreffen.

Warum bevorzugen Nahrungsergänzungsmarken Kapseln gegenüber Tabletten?

Kapseln erfordern geringere Mindestbestellmengen, vermeiden kostspielige Tablettierwerkzeuge und bieten eine ĂĽberlegene Geschmacksmaskierung, was die Vermarktungszeit fĂĽr aufstrebende Direktverbrauchermarken um etwa einen Monat verkĂĽrzt.

Welche Region bietet Lieferanten das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum, insbesondere China und Indien, wird eine CAGR von 10,51 % verzeichnen, da globale Arzneimittelhersteller die Produktion in kosteneffiziente Standorte verlagern und die inländische Nachfrage nach Nahrungsergänzungsmitteln zunimmt.

Welche Rohstoffbeschränkung könnte die Verlagerung zu vegetarischen Hüllen verlangsamen?

Die begrenzte globale Kapazität für pharmazeutisches HPMC hält die Vorlaufzeiten bei 16–20 Wochen und begrenzt die schnelle Umstellung von tierisch gewonnener Gelatine trotz steigender veganer und Halal-Nachfrage.

Wie schĂĽtzen Hersteller ihre Margen bei Gelatinepreisschwankungen?

Führende Lieferanten sichern Mehrquellen-Verträge, integrieren die Gelatineproduktion oder verlagern sich auf pflanzliche Hüllen und schützen sich so vor Rohstoffvolatilität, die die Margen um 200–300 Basispunkte komprimieren kann.

Seite zuletzt aktualisiert am: