Tamanho e Participação do Mercado de Energia Solar de Trinidad e Tobago

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

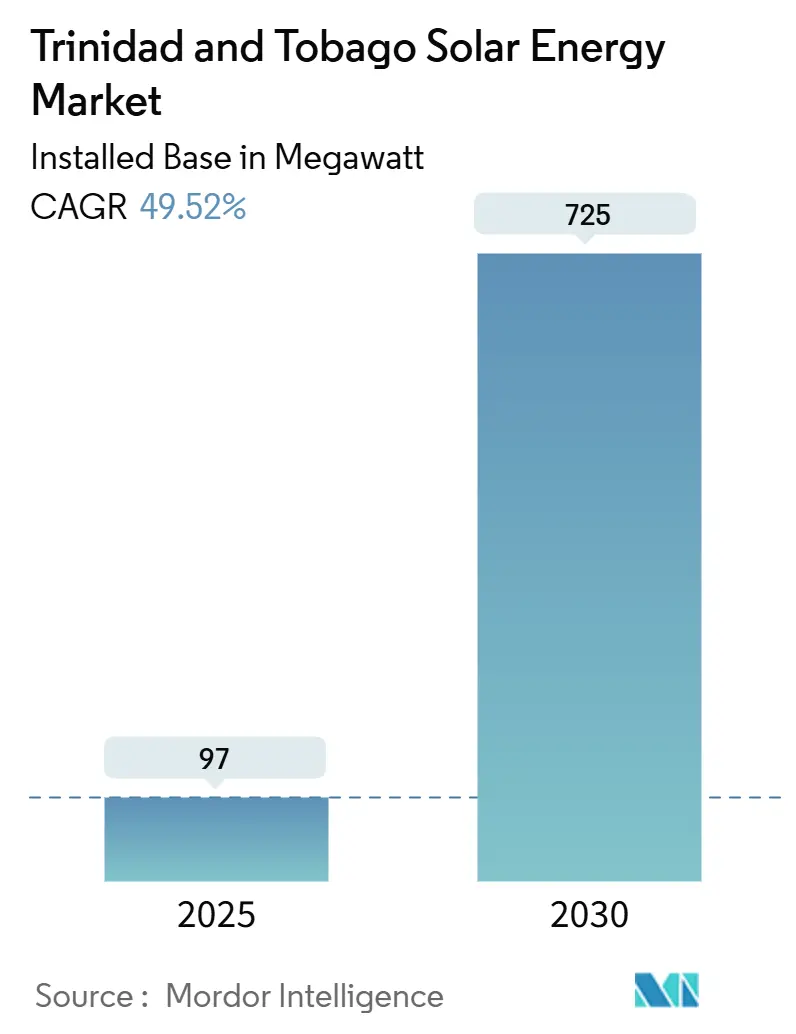

| Volume do Mercado (2025) | 97 megawatt |

| Volume do Mercado (2030) | 725 megawatt |

| Taxa de crescimento (2025 - 2030) | 49.52% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar de Trinidad e Tobago pela ���ϲ�����

O tamanho do Mercado de Energia Solar de Trinidad e Tobago em termos de base instalada deverá crescer de 97 megawatts em 2025 para 725 megawatts até 2030, a um CAGR de 49,52% durante o período de previsão (2025-2030).

Esta curva acentuada reflete uma mudança nacional em direção ao afastamento da geração a gás e à adoção de parques fotovoltaicos de escala de utilidade que contam com apoio estatal e capital internacional. A queda nos preços dos módulos, o aumento das tarifas de eletricidade para utilizadores comerciais e industriais (C&I) e um crescente pipeline de projetos em terrenos estatais estão a ampliar a base endereçável tanto para sistemas conectados à rede quanto para sistemas fora da rede. O inaugural Parque Solar Brechin Castle de 92 MW, sincronizado em julho de 2025, validou a integração à rede e abriu caminho para concursos subsequentes. Entretanto, as lacunas na eletrificação rural e os incentivos agrícolas estão a orientar nova procura para sistemas fora da rede combinados com baterias. A intensidade competitiva ainda é baixa, mas as joint ventures entre grandes empresas petrolíferas e a Companhia Nacional de Gás (NGC) estão a estabelecer um modelo para grandes projetos, enquanto um conjunto de instaladores locais compete em velocidade, financiamento e serviço pós-venda.

Principais Conclusões do Relatório

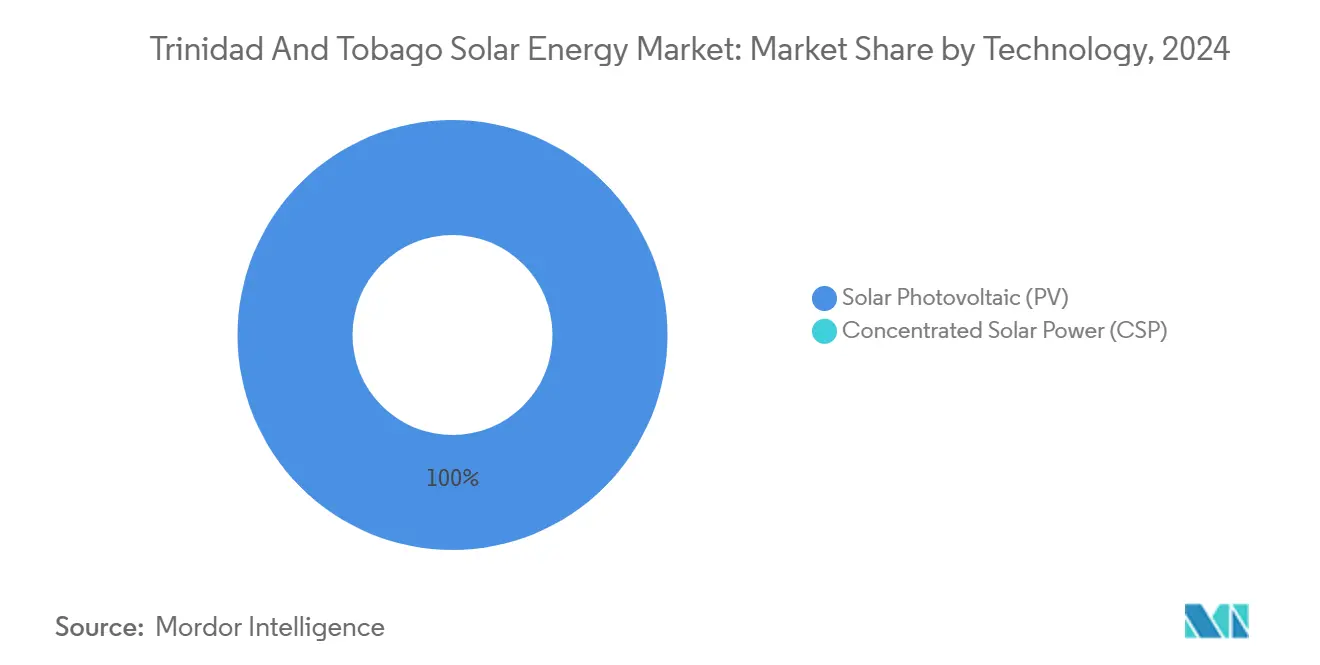

- Por tecnologia, os sistemas fotovoltaicos captaram 100% da participação do mercado de energia solar de Trinidad e Tobago em 2024.

- Por tipo de rede, os ativos conectados à rede detinham 99,1% do tamanho do mercado de energia solar de Trinidad e Tobago em 2024, enquanto o segmento fora da rede avança a um CAGR de 75,1% até 2030.

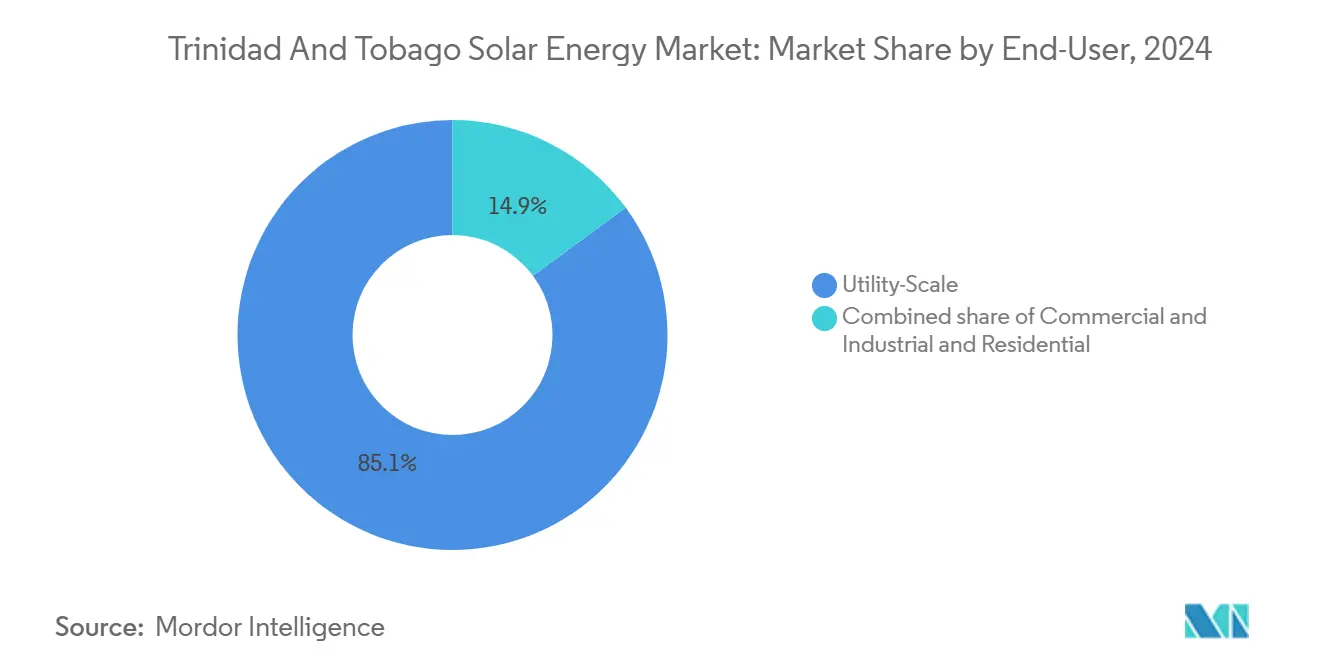

- Por utilizador final, as instalações de escala de utilidade comandavam 85,1% do tamanho do mercado de energia solar de Trinidad e Tobago em 2024; a capacidade residencial está prevista para expandir a um CAGR de 58,3% até 2030.

- Por geografia, Trinidad representou 95% da capacidade total em 2024 e permanece o principal centro de procura até 2030.

Tendências e Perspetivas do Mercado de Energia Solar de Trinidad e Tobago

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Meta Nacional de 30% de Eletricidade Renovável até 2030 | +12.5% | A nível nacional, com foco inicial em Point Lisas e Port of Spain | Médio prazo (2 a 4 anos) |

| Queda nos Preços Globais dos Módulos Fotovoltaicos | +8.3% | Importações via Port of Spain para telhados residenciais e C&I | Curto prazo (≤ 2 anos) |

| Projeto Emblemático Brechin Castle de 92 MW | +10.2% | Nó de rede do centro de Trinidad, perto de Point Lisas | Curto prazo (≤ 2 anos) |

| Aumento das Tarifas de Eletricidade e Emergência de Restrições ao Gás | +9.8% | A nível nacional, com maior impacto nos utilizadores C&I | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais para a Fabricação Local de Componentes | +3.1% | Zonas económicas especiais nacionais | Longo prazo (≥ 4 anos) |

| Adaptações ISCC para Centrais a Gás | +2.9% | Zonas industriais de Point Lisas e Penal | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Meta Nacional de 30% de Eletricidade Renovável até 2030

O quadro Visão 2030 obriga a rede a garantir 30% de energia renovável até ao final da década, o que implica 450 a 500 MW adicionais de energia solar e eólica. A aprovação do Conselho de Ministros para Brechin Castle fez referência aos objetivos do Acordo de Paris, posicionando a energia solar como uma ferramenta de conformidade e não como uma opção discricionária.[1]bp Trinidad e Tobago, "Brechin Castle Solar Park Fact Sheet", bp.com Em fevereiro de 2025, o Primeiro-Ministro sinalizou que até 300 MW de energia solar poderiam ocupar terrenos estatais, sugerindo uma adjudicação baseada em leilões que deverá fazer cair as tarifas abaixo do referencial de USD 0,06745/kWh. A Comissão de Indústrias Reguladas (RIC) prossegue as audiências tarifárias, e o Ministério da Energia continua a aperfeiçoar um projeto de lei de tarifa de alimentação (FiT), sublinhando o risco de execução. Sistemas piloto em escolas públicas, como o conjunto de 15 kW em Charlotteville, foram inaugurados em setembro de 2024, demonstrando a prova de conceito para implementações em telhados.

Queda nos Preços Globais dos Módulos Fotovoltaicos

Os preços médios globais dos módulos desceram para USD 0,13/Wp em 2024, uma queda de quase 50% face ao início de 2022, impulsionada pelo excesso de oferta de polissilício.[2]Fraunhofer ISE, "Photovoltaics Report 2024", ise.fraunhofer.de Os custos de desembarque no porto beneficiam de isenções de IVA e de entrada isenta de direitos aduaneiros, permitindo períodos de retorno residencial de 5 a 8 anos mesmo sem faturação líquida.[3]Ministério das Finanças, "Customs Act Schedule of Zero-Rated Goods", finance.gov.tt Os custos nivelados de escala de utilidade de USD 0,042/kWh ficam abaixo do último PPA de Trinidad, sugerindo margem para propostas mais baratas quando os pipelines de concursos se consolidarem. Os instaladores reportam uma mudança para fornecedores de Nível 1, como Canadian Solar e JA Solar, dado que os termos de garantia e a garantia de qualidade superam as diferenças marginais de preço.

Projeto Emblemático Brechin Castle de 92 MW

Sincronizado em julho de 2025, Brechin Castle é a primeira central renovável de escala de utilidade de Trinidad e proporciona um aumento anual de 302.500 MWh à rede, deslocando 165.500 t de CO₂. A BP e a Shell detêm cada uma 35% do capital, enquanto a NGC controla 30%, sinalizando um modelo público-privado duradouro para futuras construções. O deslize de três anos desde o licitante preferencial até à primeira produção de energia destaca os atrasos no licenciamento que o Governo promete agilizar.

Aumento das Tarifas de Eletricidade e Emergência de Restrições ao Gás

As tarifas residenciais mantêm-se próximas de USD 0,05/kWh, mas a revisão da RIC de 2024 e uma sobretaxa C&I confirmada para 2026 pressagiam aumentos mais acentuados. Os aumentos propostos poderão elevar as faturas C&I para cerca de USD 0,59/kWh até 2028, tornando a economia dos telhados favorável aos sistemas de autoconsumo. A produção interna de gás está a diminuir; o acordo do campo Dragon com a Venezuela apenas irá sustentar o fornecimento a partir de 2028, reforçando a urgência da diversificação através de energias renováveis.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Abundante geração de gás natural a baixo custo | -6.7% | A nível nacional, com maior impacto no segmento residencial onde persistem tarifas subsidiadas | Curto prazo (≤ 2 anos) |

| Ausência de quadro de FiT / faturação líquida | -5.4% | A nível nacional, com impacto desproporcionado nos adotantes residenciais e de pequeno porte C&I | Médio prazo (2 a 4 anos) |

| Opções de financiamento limitadas para retalho e C&I | -3.2% | A nível nacional, com lacunas mais agudas no Tobago rural e no leste de Trinidad | Curto prazo (≤ 2 anos) |

| Volatilidade do rendimento condicionada por nebulosidade em microclimas tropicais | -2.1% | A nível nacional, com maior variabilidade nas zonas costeiras do norte e em Tobago | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Abundante Geração de Gás Natural a Baixo Custo

O gás ainda satisfaz 99% da procura de eletricidade e é fornecido à T&TEC ao abrigo de contratos subsidiados, mantendo os custos de combustível bem abaixo das normas regionais.[4]Instituto de Energia, "Statistical Review of World Energy 2025", energyinst.org Estes preços atenuam o sinal do mercado retalhista para a energia solar em telhados e complicam as decisões políticas, uma vez que a eliminação dos subsídios aumentaria tanto os défices das empresas de serviços públicos como as faturas domésticas. O prolongamento do campo Dragon irá estender o fornecimento barato até 2042, impondo um teto ao crescimento de curto prazo da energia solar, a menos que a fixação de preços do carbono ou quotas vinculativas intervenham.

Ausência de Quadro de FiT / Faturação Líquida

Sem FiT ou faturação líquida, os pequenos produtores não conseguem monetizar a geração excedente, pelo que o dimensionamento dos sistemas se mantém próximo da carga diurna. O projeto de legislação tem circulado desde 2022, mas continua por assinar, o que reduz a confiança dos financiadores. Os PPA bilaterais são viáveis apenas para grandes instalações, deixando os particulares a financiar os sistemas em dinheiro ou através de empréstimos bancários sem receitas de exportação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Fotovoltaica Monopoliza a Capacidade

Os sistemas fotovoltaicos detinham 100% da capacidade instalada em 2024 e estão destinados a manter essa posição dominante até 2030, à medida que os módulos de silício cristalino continuam a ser mais económicos do que qualquer alternativa. Projetos de escala de utilidade como Brechin Castle padronizaram-se em painéis de Nível 1 e inversores SMA, forjando um modelo bancável que facilita o financiamento. Projeta-se que o tamanho do mercado de energia solar de Trinidad e Tobago para ativos fotovoltaicos aumente a um ritmo anual de 49,5% até 2030, enquanto a energia solar concentrada permanece ausente.

O acoplamento com baterias permanece raro, mas a queda nos preços do fosfato de ferro e lítio e as iminentes tarifas de utilização em função do horário deverão aumentar as taxas de adesão mais tarde nesta década. Os microinversores da Enphase e da APsystems estão a ganhar terreno nos telhados residenciais onde o sombreamento e a flexibilidade de expansão são importantes, ao passo que os inversores de cadeia dominam as instalações C&I que procuram menor despesa de capital. Os suportes certificados para furacões, homologados para ventos de 160 mph, acrescentam 10 a 15% ao custo inicial, mas são agora padrão em todas as instalações insulares.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Rede: O Crescimento Fora da Rede Acelera nas Zonas Rurais

As instalações conectadas à rede representavam 99,1% da capacidade total em 2024, uma ponderação impulsionada pelas construções de escala de utilidade e pelos telhados urbanos com forte interligação. Os sistemas fora da rede, no entanto, estão previstos para crescer a um ritmo composto de 75,1% por ano graças a subsídios agrícolas de TTD 25.000 e à limitada presença da rede no leste de Trinidad e no Tobago rural. A participação de mercado de energia solar de Trinidad e Tobago para instalações fora da rede, ainda menor atualmente, expandir-se-á rapidamente à medida que as explorações agrícolas implementem bombas autónomas, armazenamento a frio e iluminação.

O programa de modernização da rede da T&TEC no valor de USD 25 milhões, incluindo subestações móveis e indicadores de avarias, reduz os obstáculos à interligação, mas as regiões onde os custos de extensão excedem USD 20.000 por quilómetro ainda favorecem as microrredes solar mais armazenamento. Centros comunitários, clínicas e escolas já funcionam com telhados financiados por doadores, enquanto os programas de iluminação pública costeira demonstram durabilidade face ao sal e à humidade.

Por Utilizador Final: O Ritmo Residencial Supera a Escala de Utilidade

As centrais de escala de utilidade controlavam 85,1% da capacidade em 2024, sustentadas por Brechin Castle. No entanto, os telhados residenciais estão previstos para crescer a um CAGR de 58,3% até 2030, apoiados por empréstimos com financiamento a 100% do CIBC Caribbean e pela reforma tarifária emergente. O segmento comercial e industrial enfrenta uma nova sobretaxa de TTD 0,05/kWh em 2026, empurrando as empresas com uso intensivo de energia para a autogenearção.

O tamanho do mercado de energia solar de Trinidad e Tobago para utilizadores residenciais está preparado para expandir de forma acentuada à medida que a amortização dos empréstimos começa a espelhar as faturas mensais. Entretanto, um fundo de investimento imobiliário apoiado pelo Estado, lançado em 2026, poderá adquirir ativos de escala de utilidade concluídos, reciclando o capital dos promotores em novos projetos.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Trinidad detinha 95% da capacidade instalada em 2024, ancorada ao longo do corredor industrial Port of Spain-San Fernando. Brechin Castle e o futuro Parque Solar de Couva concentram-se em torno de robustas linhas de 132 kV perto de Point Lisas, facilitando a transmissão e servindo as fábricas de amoníaco e metanol. Os telhados urbanos proliferam em Port of Spain, San Juan, Maraval e Chaguanas, onde as redes de instaladores e o financiamento são sólidos.

Tobago fica atrás com menos de 5% de participação, mas está a ganhar dinamismo através de projetos-piloto em escolas e clínicas. O conjunto do Charlotteville Methodist Primary School encarna um modelo para mais de 500 edifícios públicos em todo o país. Os distritos rurais, de Sangre Grande a Cedros, ainda dependem de diesel, tornando-os candidatos privilegiados para energia solar fora da rede que aproveita os subsídios agrícolas.

A insolação média anual de 1.610 kWh/m² suporta um fator de capacidade de 13,2%, mas a poeira do Sara e as altas temperaturas ambientes reduzem os rendimentos, sublinhando a necessidade de ajustes da relação de desempenho e de protocolos robustos de operação e manutenção (O&M).

Cenário Competitivo

Os promotores internacionais dominam os projetos de escala de utilidade do mercado de energia solar de Trinidad e Tobago. A Lightsource bp gere a construção em Brechin Castle, enquanto a bp e a Shell detêm cada uma 35% do capital e a NGC mantém 30%, forjando um modelo público-privado fiável. O Parque Solar de Couva de 112,2 MW, anunciado em abril de 2025, sinaliza maior escala e poderá atrair novos participantes caso os leilões avancem.

Os instaladores nacionais, incluindo Resscott, AIMS Power, SolarWorld-tt e Trifactor, competem em financiamento, velocidade e O&M. A aliança da Resscott com a JCE Energy, com sede no Reino Unido, alarga o seu alcance a soluções à prova de explosão para instalações petroquímicas [jceenergy.com]. As parcerias bancárias sustentam o dinamismo residencial; o CIBC Caribbean já emprestou mais de USD 150 milhões em 130 MW de energias renováveis nas Caraíbas.

Destacam-se três nichos de espaço em branco: a agrovoltaica ao abrigo do subsídio de TTD 25.000, os sistemas de resiliência solar com armazenamento para propriedades C&I, e a dessalinização alimentada por conjuntos de telhados ao longo das costas com forte presença turística. A nova lei de divulgação para veículos de fins especiais acrescenta custos de conformidade, mas deverá tranquilizar os financiadores de projetos.

Líderes do Setor de Energia Solar de Trinidad e Tobago

Lightsource BP / BCSL JV

Shell Renewables Caribbean

SolarWorld-tt

Resscott Ltd

AMBA Energy Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Ministro da Energia Stuart Young revelou que um consórcio composto por Lightsource BP, Shell e BP está prestes a dar início à construção de duas grandes explorações solares. Localizados em Brechin Castle e Orange Grove, estes projetos visam a conclusão nos próximos 18 a 24 meses.

- Abril de 2025: Em Trinidad e Tobago, a Digicel e a Caban Energy uniram forças para oferecer soluções holísticas de energia solar. O seu objetivo é implementar tecnologia solar de vanguarda por todo o arquipélago, reduzindo assim a pegada de carbono do país e promovendo uma maior autonomia energética.

- Novembro de 2024: Conjunto de telhado de 15 kW energizado na Charlotteville Methodist Primary School, o primeiro edifício público alimentado a energia solar em Tobago

Âmbito do Relatório do Mercado de Energia Solar de Trinidad e Tobago

A energia solar é o calor e a luz radiante provenientes do Sol que podem ser aproveitados com tecnologias como a energia solar (utilizada para gerar eletricidade) e a energia solar térmica (utilizada para aplicações como o aquecimento de água).

O mercado de energia solar de Trinidad e Tobago é segmentado por tecnologia, tipo de rede, utilizador final e geografia. Por tecnologia, o mercado é segmentado em energia solar fotovoltaica (FV) e energia solar concentrada (ESC). Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por utilizador final, o mercado é segmentado em escala de utilidade, comercial e industrial (C&I), e residencial. Por componente, o mercado é segmentado em módulos solares, inversores, sistemas de montagem e seguimento, equilíbrio do sistema e instalações elétricas, armazenamento de energia e integração híbrida. O dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada (MW).

| Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (ESC) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Utilidade |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (de Cadeia, Centrais, Microinversores) |

| Sistemas de Montagem e Seguimento |

| Equilíbrio do Sistema e Instalações Elétricas |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (ESC) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Utilizador Final | Escala de Utilidade |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (de Cadeia, Centrais, Microinversores) | |

| Sistemas de Montagem e Seguimento | |

| Equilíbrio do Sistema e Instalações Elétricas | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia solar de Trinidad e Tobago em 2025?

A capacidade instalada situa-se em 97 MW, e o tamanho do mercado de energia solar de Trinidad e Tobago está previsto para atingir 725 MW até 2030.

Que CAGR é esperado para a capacidade solar até 2030?

Prevê-se que a capacidade cresça a um CAGR de 49,52% entre 2025 e 2030.

Qual é o segmento com crescimento mais rápido?

Os sistemas fora da rede lideram com uma taxa de crescimento anual de 75,1%, à medida que os utilizadores rurais e agrícolas adotam instalações autónomas.

Quem são os principais promotores de projetos de escala de utilidade?

A Lightsource bp, a bp, a Shell e a Companhia Nacional de Gás dominam os grandes projetos, começando com o parque Brechin Castle de 92 MW.

Como é que as tarifas de eletricidade influenciam a adoção?

O aumento das tarifas C&I e uma sobretaxa prevista para 2026 encurtam os períodos de retorno para 5 a 8 anos nos sistemas de telhado, impulsionando a adoção.

Que lacuna política mais dificulta a energia solar residencial?

A ausência de um esquema de tarifa de alimentação ou faturação líquida limita as receitas provenientes de exportações de energia excedente, condicionando o dimensionamento dos sistemas.

Página atualizada pela última vez em: