Tamanho e Participação no Mercado de Energia Solar Fotovoltaica (FV) do México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

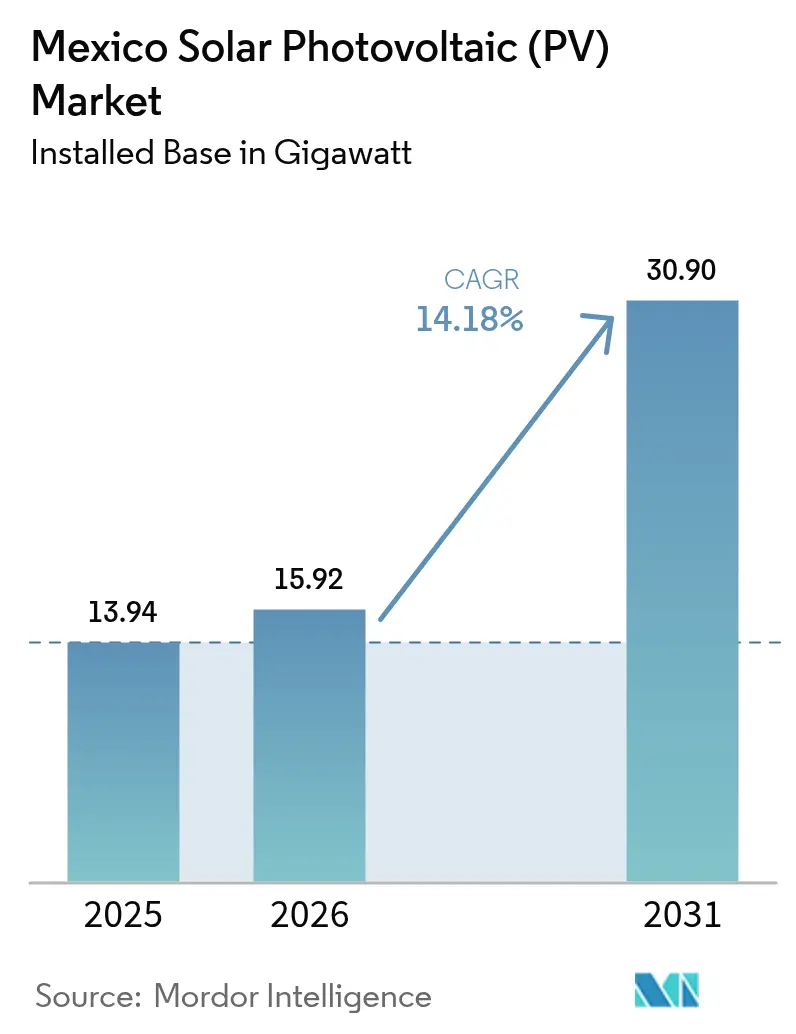

| Tamanho do mercado no ano base (2025) | 13.94 gigawatt |

| Volume do Mercado (2026) | 15.92 gigawatt |

| Volume do Mercado (2031) | 30.9 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.18% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar Fotovoltaica (FV) do México por ���ϲ�����

O tamanho do Mercado de Energia Solar Fotovoltaica do México em termos de base instalada em 2026 é estimado em 15,92 gigawatts, crescendo a partir do valor de 13,94 gigawatts de 2025, com projeções para 2031 indicando 30,9 gigawatts, crescendo a um CAGR de 14,18% entre 2026 e 2031.

Este crescimento continua apesar de um marco regulatório mais rigoroso que reserva 54% da geração nacional para a Comissão Federal de Eletricidade (CFE). O forte apoio político para 45% de eletricidade renovável até 2030, a queda nos preços de equipamentos e o nearshoring industrial impulsionam as adições de capacidade. Parques de serviço público liderados pelo Estado, como o complexo de 457,211 MW de Puerto Peñasco, encabeçam os novos investimentos públicos, enquanto os desenvolvedores privados se voltam para a geração distribuída e estruturas de joint venture. Os custos de financiamento em pesos e os atrasos nas interligações moderam o ritmo, mas a demanda industrial nos clusters do norte e os leilões de energia limpa retomados mantêm o caminho de expansão intacto.

Principais Conclusões do Relatório

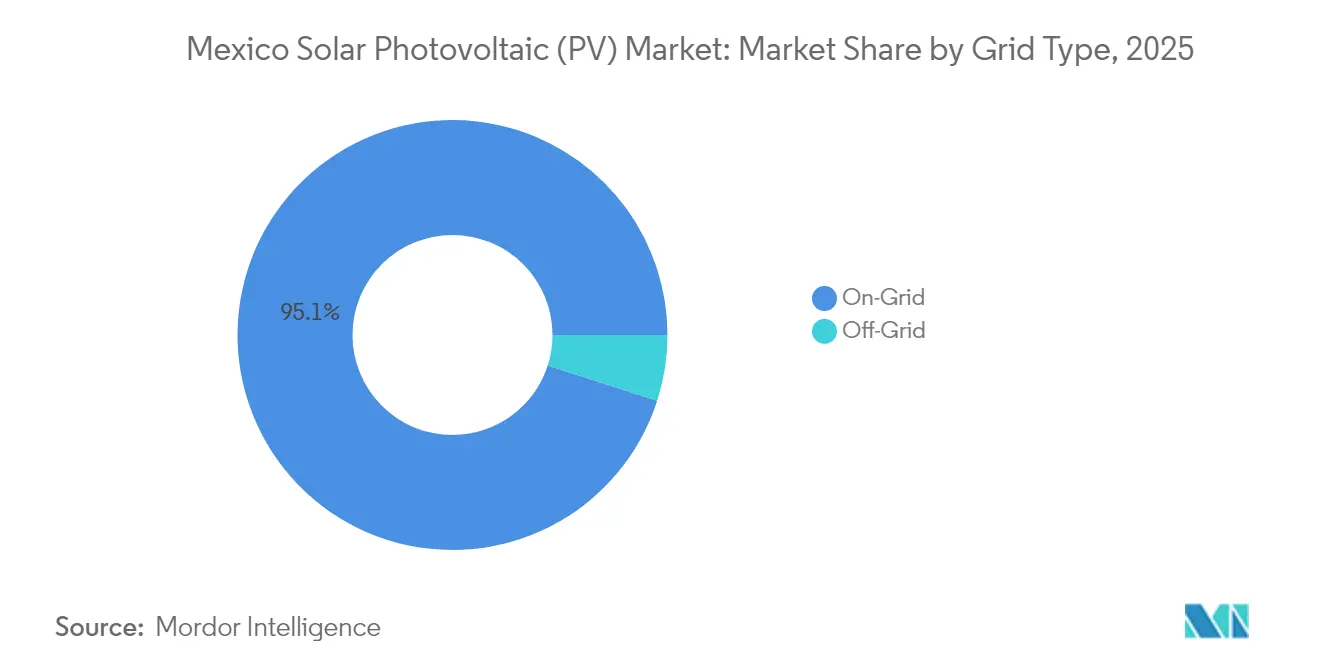

- Por tipo de rede, os sistemas conectados à rede representaram 95,05% do tamanho do mercado de energia solar do México em 2025, enquanto as soluções fora da rede têm previsão de crescer a um CAGR de 20,7% até 2031.

- Por usuário final, o segmento de escala de serviço público capturou 61,85% do tamanho do mercado de energia solar mexicano em 2025, enquanto o setor residencial deve crescer a um CAGR de 18,4% até 2031.

- Por concentração de empresas, CFE, Enel e Iberdrola responderam conjuntamente por uma parcela significativa da capacidade de serviço público instalada em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar Fotovoltaica (FV) do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos preços de módulos e BOS | +2.1% | Global, com maior impacto nos clusters do norte do México | ��é�徱�� prazo (2-4 anos) |

| Aumento na adoção de telhados com medição líquida no segmento C&I | +1.8% | Nacional, concentrado em centros industriais como Monterrey, Guadalajara e Cidade do México | Curto prazo (≤ 2 anos) |

| "Gigaparque" de Puerto Peñasco catalisando a construção de clusters no norte | +1.5% | Norte do México (Sonora, Chihuahua, Coahuila) | ��é�徱�� prazo (2-4 anos) |

| Retomada de leilões de energia limpa sob o governo Sheinbaum | +1.4% | Nacional, com regiões prioritárias em estados de alta irradiação | Longo prazo (≥ 4 anos) |

| PPAs corporativos de fabricantes em processo de nearshoring | +1.2% | Estados fronteiriços e corredores industriais (Nuevo León, Baja California, Tamaulipas) | ��é�徱�� prazo (2-4 anos) |

| Investimentos em fábricas domésticas de células FV reduzindo a dependência de importações | +0.8% | Nacional, com hubs industriais no centro do México | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Queda nos Preços de Módulos e BOS

A queda global nos preços de módulos fotovoltaicos e equipamentos de balanço de sistema reforça a viabilidade econômica dos projetos, especialmente no norte do México, onde o perfil de recurso solar proporciona elevados fatores de capacidade. A Trina Solar projeta um crescimento de 20% na demanda da América Latina, enquanto a capacidade ampliada da First Solar nos EUA reduz os custos logísticos para compradores mexicanos. Com 85% do território mexicano recebendo forte irradiação solar, a paridade está sendo acelerada para compradores comerciais e industriais [1]Redação, "Mapa de Irradiação Solar do México," Intersolar Mexico, intersolar.mx.

Aumento na Adoção de Telhados com Medição Líquida no Segmento C&I

Os limites de geração distribuída aumentaram de 0,5 MW para 0,7 MW, estimulando a implantação de telhados solares corporativos. Os contratos de interligação residencial subiram para 367.207 em 2024, e o Grupo Bachoco instalou 26 MW em 19 estados, produzindo 77.000 MWh anualmente.

"Gigaparque" de Puerto Peñasco Catalisando a Construção de Clusters no Norte

O complexo de 457,211 MW de Puerto Peñasco gera 1,04 TWh por ano e reduz 1,4 milhão de toneladas de CO₂, ancorando um corredor solar no norte que agora atrai projetos complementares, como o arranjo de 317,5 MW de Puerto Libertad. A planta da Tesla em Monterrey planeja obter energia dessas instalações.

PPAs Corporativos de Fabricantes em Processo de Nearshoring

O nearshoring impulsionou USD 4,69 bilhões em investimentos em veículos elétricos no início de 2024, com previsão de produção de 161.000 unidades; as empresas buscam PPAs de longo prazo para fornecimento de energia renovável. As regras de conteúdo do USMCA amplificam essa demanda.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na fila de conexão à rede no CENACE | -1.6% | Nacional, mais crítico em regiões de alta demanda (centro do México, zonas industriais do norte) | Curto prazo (≤ 2 anos) |

| Limite de despacho de 54% da CFE restringindo projetos privados | -1.3% | Nacional, afetando todos os desenvolvimentos privados em escala de serviço público | ��é�徱�� prazo (2-4 anos) |

| Custos de financiamento denominados em pesos em meio a altas taxas de política monetária | -0.9% | Nacional, com maior impacto sobre desenvolvedores domésticos em comparação com players internacionais | Curto prazo (≤ 2 anos) |

| Conflitos de aquisição de terras em Sonora e Oaxaca | -0.7% | Regional, principalmente nos estados de Sonora e Oaxaca com questões de direitos territoriais indígenas | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Gargalos na Fila de Conexão à Rede no CENACE

Mais de 5 GW de energia eólica e solar permanecem paralisados aguardando licenças, com USD 10 bilhões em despesas atrasadas; o Decreto A/023/2025 suspende novos pedidos até que as regras secundárias sejam publicadas. ��çõ��� arbitrais, como o projeto de 342 MW de San Luis Potosí da Fotowatio, ilustram a resistência dos investidores.[2]Redação, "Arbitragem de Investidores sobre Energia Solar Mexicana," El País, elpais.com

Limite de Despacho de 54% da CFE Restringindo Projetos Privados

A Lei do Setor Elétrico obriga a CFE a manter a maioria do despacho, restringindo projetos de mercado livre e empurrando os independentes para joint ventures ou segmentos de telhados solares. O investimento em energia limpa caiu 75% em 2023, para USD 302,43 milhões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Rede: Avanço Fora da Rede Desafia a Hegemonia Conectada à Rede

Os sistemas conectados à rede dominam o mercado com uma participação de 95,05% em 2025, refletindo a infraestrutura elétrica centralizada do México e as prioridades de desenvolvimento em escala de serviço público sob o mandato de geração ampliado da CFE. As configurações Fora da Rede/Híbridas devem acelerar a um CAGR de 20,7% entre 2026 e 2031, impulsionadas pela necessidade de eletrificação de áreas remotas e por aplicações industriais que requerem independência energética em relação às instabilidades da rede. O diferencial dramático de crescimento sinaliza a democratização do acesso à energia no México, onde sistemas distribuídos de solar mais armazenamento abordam lacunas de eletrificação rural, ao mesmo tempo que fornecem soluções de energia de backup para instalações comerciais e industriais que enfrentam desafios de confiabilidade da rede.

O impulso dos sistemas Fora da Rede/Híbridos reflete a diversidade geográfica e as limitações de infraestrutura do México, com operações de mineração remotas, instalações agrícolas e comunidades rurais adotando cada vez mais sistemas solares autônomos aprimorados pela integração de armazenamento em baterias. A ênfase do Plano Nacional de Desenvolvimento em garantir acesso à energia a 99% da população até 2030 cria apoio político para soluções fora da rede em regiões carentes onde a extensão da rede permanece economicamente inviável. Os sistemas híbridos que combinam energia solar com geradores a diesel ou armazenamento em baterias oferecem flexibilidade operacional, atraindo usuários industriais que buscam segurança energética em meio aos gargalos de conexão à rede do CENACE. A aceleração do segmento também se beneficia da queda nos custos de baterias e de sistemas aprimorados de gestão de energia que aumentam a confiabilidade e a viabilidade econômica dos sistemas fora da rede para aplicações distribuídas.

Por Usuário Final: Renascimento Residencial Perturba o Monopólio de Serviço Público

As instalações em escala de serviço público comandam uma participação de mercado de 61,85% em 2025, reforçada pelo mandato da CFE de manter pelo menos 54% da geração nacional de eletricidade e por grandes projetos, como a expansão de capacidade de 457,211 MW de Puerto Peñasco. O segmento residencial emerge como o de crescimento mais rápido, com um CAGR de 18,4% entre 2026 e 2031, impulsionado por regulamentações aprimoradas de geração distribuída que elevam os limites de projetos para 0,7 MW e pela estabilidade das políticas de medição líquida sob o governo Sheinbaum. Os segmentos Comercial e Industrial demonstram padrões estáveis de adoção impulsionados por investimentos em manufatura de nearshoring e compromissos corporativos de sustentabilidade, enquanto as aplicações de mineração se beneficiam de estratégias de independência energética em locais operacionais remotos.

A aceleração residencial reflete as tendências de democratização energética do México, com os contratos de interligação expandindo de 334.984 em 2023 para 367.207 em 2024, à medida que a queda nos custos dos sistemas e o financiamento acessível viabilizam a adoção domiciliar. O programa de painéis solares para residências do Plano Nacional de Desenvolvimento, particularmente nas regiões de alta irradiação do norte do México, oferece suporte político que acelera a implantação residencial e reduz os custos de eletricidade das famílias. A dominância da escala de serviço público persiste por meio da expansão de capacidade liderada pelo Estado e de marcos regulatórios que favorecem o desenvolvimento em grande escala, mas o avanço residencial indica uma maturação do mercado em direção a modelos de geração distribuída. Os segmentos Comercial e Industrial se beneficiam de oportunidades de PPA corporativo impulsionadas por fabricantes em processo de nearshoring que precisam de fornecimento de energia renovável para atender aos requisitos de conteúdo do USMCA e às metas de sustentabilidade, enquanto as operações de mineração adotam cada vez mais soluções de solar mais armazenamento para reduzir custos operacionais e aumentar a segurança energética em locais remotos.

Análise Geográfica

O norte do México lidera a implantação solar, respondendo por mais de 60% da capacidade em 2025. O hub de Puerto Peñasco em Sonora e o mais amplo Plano Sonora confirmam o estado como âncora das energias renováveis orientadas para exportação, auxiliado por sua irradiação anual de 2.000 kWh/m². Chihuahua e Coahuila seguem de perto devido às grandes cargas industriais e à disponibilidade de terras. Nuevo León se beneficia da demanda de nearshoring, com PPAs corporativos impulsionando novas construções de serviço público e telhados solares.

O centro do México está experimentando um crescimento constante na adoção de geração distribuída. O programa de solar urbana da Cidade do México adicionou grandes arranjos em edifícios públicos que destacam a viabilidade da tecnologia em ambientes densos. Hidalgo e Puebla aproveitam os clusters industriais e as novas plantas de fabricação de células fotovoltaicas para aprofundar a cadeia de suprimentos local.

Os estados do sul permanecem subdesenvolvidos. Os abundantes recursos eólicos de Oaxaca contrastam com o lento progresso do desenvolvimento solar, dificultado por disputas de terras e infraestrutura de transmissão precária. Yucatán e Quintana Roo miram o segmento de autogeração do setor hoteleiro, mas precisam de melhorias nas interligações. O padrão geográfico ilustra que o mercado de energia solar fotovoltaica do México continua a se concentrar em torno de corredores industriais e rotas de comércio fronteiriço, enquanto incentivos políticos buscam expandir o crescimento para o sul.

Cenário Competitivo

O mercado de energia solar fotovoltaica do México apresenta consolidação moderada. A construção direta e a atividade de joint venture da CFE a posicionam como a concessionária dominante, enquanto desenvolvedores internacionais como Enel, Iberdrola, EDF Renewables e Acciona controlam a maior parte dos ativos privados de serviço público. A venda de 1,7 GW de plantas operacionais pela Enel sinaliza uma rotação de portfólio em direção a mercados com regulação mais leve, enquanto o compromisso de USD 1 bilhão da Iberdrola reforça a confiança nas regras revisadas.[3]Redação, "Iberdrola Delineia Expansão Solar de USD 1 Bilhão," Renewables Now, renewablesnow.com

O fornecimento de módulos é competitivo. A Canadian Solar enviou 31,1 GW de módulos e 6,6 GWh de armazenamento em 2024, mantendo uma taxa de crescimento de 500% em armazenamento.[4]Redação, "Relatório Anual 2024 da Canadian Solar," Canadian Solar, canadiansolar.com O produto bifacial Series 6 Plus da First Solar e a série Vertex da Trina disputam licitações de alta eficiência, enquanto JA Solar e Risen expandem parcerias de distribuição. Fábricas domésticas em Puebla e Durango começam a reduzir o déficit de importações, alinhando-se com os objetivos de soberania energética.

As oportunidades emergentes giram em torno da hibridização e do armazenamento. O projeto híbrido de 188 MW da BayWa r.e. e os pilotos de baterias da CFE mostram uma tendência em direção à produção renovável firme. Modelos de energia como serviço estão ganhando tração junto a clientes comerciais e industriais (C&I) que desejam evitar despesas de capital (capex) enquanto fixam tarifas baixas. Entrantes da economia circular, como a Rafiqui, pioneira em reciclagem de painéis, acrescentam credenciais de sustentabilidade que atraem financiadores focados em ESG.

Líderes do Setor de Energia Solar Fotovoltaica (FV) do México

Comisión Federal de Electricidad (CFE)

Enel Green Power

Engie

Iberdrola

Canadian Solar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Em Tepotzotlán, México, GEODIS e Prologis lançaram uma instalação solar em telhado com capacidade de 619 quilowatts (kW) no Prologis Park Grande, Edifício 3.

- Maio de 2025: A Alstom, importante player em mobilidade inteligente e sustentável, avançou em sua agenda de sustentabilidade ao instalar um sistema de painéis solares fotovoltaicos em sua planta industrial em Ciudad Sahagún, México.

- Março de 2025: A JA Solar, importante player do setor fotovoltaico (FV), firmou um acordo com a Exel Solar, principal distribuidora de FV no México, para a distribuição de módulos de 260 MW.

- Fevereiro de 2025: O Presidente mexicano apresentou o Plano de Expansão do Sistema Elétrico Nacional para 2025-2030, com o objetivo de aumentar a capacidade elétrica do país em 13,02 GW nos próximos seis anos.

Escopo do Relatório do Mercado de Energia Solar Fotovoltaica (FV) do México

A energia solar fotovoltaica (FV) ou energia solar FV converte diretamente a luz solar em eletricidade, usando uma tecnologia baseada no efeito fotovoltaico.

O mercado de energia solar fotovoltaica (FV) do México é segmentado por tipo de implantação. Por implantação, o mercado é segmentado em geração solar em escala de serviço público e geração solar distribuída. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (MW).

| Conectado à Rede |

| Fora da Rede |

| Residencial |

| Comercial e Industrial (C&I) |

| Escala de serviço público |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Balanço de Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Residencial |

| Comercial e Industrial (C&I) | |

| Escala de serviço público | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Balanço de Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia solar fotovoltaica do México?

O mercado atinge 15,92 GW em 2026 e tem previsão de atingir 30,9 GW até 2031.

Com que velocidade o mercado está crescendo?

A capacidade instalada está se expandindo a um CAGR de 14,18% entre 2026 e 2031.

Qual segmento está crescendo mais rapidamente?

As instalações residenciais estão avançando a um CAGR de 18,4%, superando todas as outras categorias de usuários finais.

Qual mudança de política mais afetou os desenvolvedores privados?

A Lei do Setor Elétrico reserva 54% da geração para a CFE, empurrando os independentes para joint ventures e geração distribuída.

Onde está sendo construída a maior parte da nova capacidade solar?

Os estados do norte, especialmente Sonora, Chihuahua e Nuevo León, respondem por mais de 60% das adições recentes graças à forte irradiação e à demanda industrial.

Quão concentrada é a liderança do setor?

Os cinco principais players controlam 42% da capacidade de serviço público, refletindo uma consolidação moderada e a concorrência contínua por participação de mercado.

Página atualizada pela última vez em: