Tamanho e Participação do Mercado de Energia Solar do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Volume do Mercado (2026) | 20.85 gigawatt |

| Volume do Mercado (2031) | 32.5 gigawatt |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar do Reino Unido por ���ϲ�����

O tamanho do Mercado de Energia Solar do Reino Unido em termos de base instalada deve crescer de 20,85 gigawatts em 2026 para 32,5 gigawatts até 2031, a um CAGR de 9,28% durante o período de previsão (2026-2031).

A economia de paridade de rede agora favorece projetos de escala de serviço público do tipo mercado livre, enquanto a demanda por instalações em telhados está se acelerando sob tarifas e códigos de construção favoráveis. Regras de conexão flexíveis, acordos de compra de energia corporativos em crescimento e armazenamento competitivo em custo estão direcionando a capacidade para regiões com irradiância favorável e capacidade de distribuição disponível. Os compromissos políticos com um sistema de eletricidade limpa até 2030, aliados ao investimento em telhados do setor público, ampliaram o conjunto de oportunidades para desenvolvedores em todas as escalas. A diversificação da cadeia de suprimentos, projetos-piloto de agrivoltaica e conceitos de energia solar flutuante estão emergindo como vias estratégicas de crescimento à medida que as restrições de uso do solo e de rede se intensificam.

Principais Conclusões do Relatório

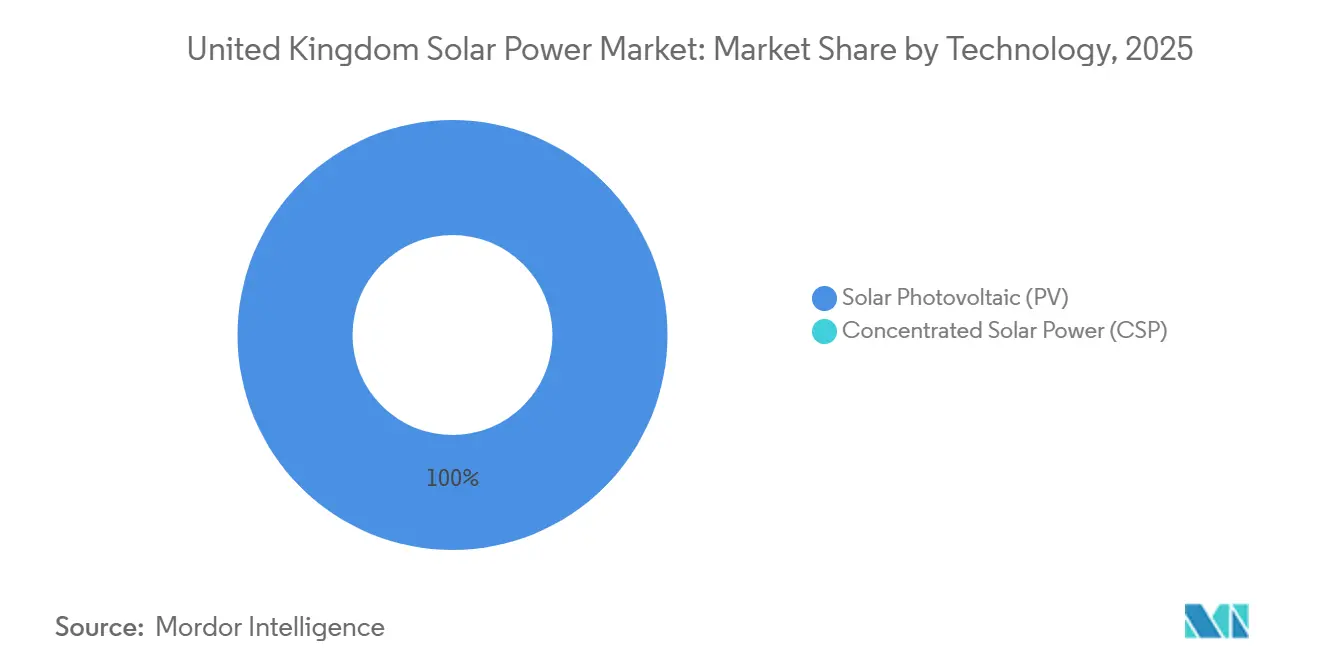

- Por tecnologia, os módulos fotovoltaicos mantiveram 100% da participação do mercado de energia solar do Reino Unido em 2025; os produtos fotovoltaicos impulsionam um CAGR de segmento de 9,28% até 2031.

- Por tipo de rede, os ativos conectados à rede representaram 97,1% do tamanho do mercado de energia solar do Reino Unido em 2025; os sistemas fora da rede devem crescer a um CAGR de 15,4% entre 2026 e 2031.

- Por usuário final, as usinas de escala de serviço público capturaram 72,9% do tamanho do mercado de energia solar do Reino Unido em 2025, enquanto as instalações residenciais devem crescer a um CAGR de 20,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Extensão dos Certificados de Obrigação de Energia Renovável (ROCs) e Acordos de Compra de Energia Corporativos | +1.8% | Inglaterra, Escócia (clusters industriais) | ��é�徱�� prazo (2-4 anos) |

| Alcance da Paridade de Rede em Projetos de Escala de Serviço Público | +2.1% | Inglaterra (Sudeste, Sudoeste, Leste), País de Gales | Curto prazo (≤ 2 anos) |

| Reforma da ESO da National Grid Favorecendo a Energia Solar Distribuída | +1.4% | Inglaterra (regiões com restrições de distribuição), Escócia | ��é�徱�� prazo (2-4 anos) |

| Economia da Energia Solar Acoplada a Baterias Aprimorada pelo Código de Conexão Flexível da Ofgem | +1.9% | Inglaterra, Escócia, País de Gales | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Agri-FV para Descarbonizar o Setor Agrícola do Reino Unido | +0.7% | Inglaterra (Leste, Sudoeste), País de Gales, Escócia | Longo prazo (≥ 4 anos) |

| Incentivos de Localização da Cadeia de Suprimentos de Fabricantes de Equipamentos Originais no Âmbito da Estratégia de Emissões Líquidas Zero do Reino Unido | +0.5% | Inglaterra (polos industriais), Escócia | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A Extensão dos Certificados de Obrigação de Energia Renovável Impulsiona os Acordos de Compra de Energia Corporativos

A janela dos ROCs até março de 2027 sustenta acordos de compra de energia corporativos de 10 a 15 anos, permitindo que fabricantes e centros de dados protejam-se contra a volatilidade dos preços no atacado enquanto cumprem os mandatos de divulgação. Os clusters de demanda industrial na Escócia e na Inglaterra absorvem a geração no horário de pico do meio-dia, reduzindo os riscos de corte. O piso dos ROCs reduz o risco dos fluxos de caixa iniciais, desbloqueando financiamento bancário para desenvolvedores de médio porte, embora se espere uma corrida de comissionamento antes do encerramento do mecanismo. Sem rodadas maiores de Contratos por Diferença (CFD), a atividade pós-2027 poderá enfraquecer.[1]DESNZ, "Plano de Ação para Energia Limpa 2030," DESNZ.gov.uk

O Alcance da Paridade de Rede em Projetos de Escala de Serviço Público Acelera a Energia Solar do Tipo Mercado Livre

Os custos nivelados abaixo de GBP 0,045 por kWh em 2024 permitem que projetos no sul da Inglaterra dependam de receitas no atacado, de benefícios embutidos e de serviços ancilares. Módulos bifaciais e rastreadores de eixo único aumentam os rendimentos, conforme demonstrado pelo projeto da GRIDSERVE em York, que integra 27 MW de armazenamento para capturar múltiplos fluxos de valor.[2]Energy Storage News, "GRIDSERVE Conclui Projeto Solar Mais Armazenamento Sem Subsídio," energystoragenews.com A viabilidade do mercado livre concentra os portfólios em municípios de alta irradiância, atraindo capital institucional e reduzindo o risco regulatório.

A Reforma da ESO da National Grid Favorece a Participação Distribuída

Os leilões de capacidade por localização agora priorizam a energia solar conectada à rede de distribuição, reduzindo filas e encargos para arranjos de 10 a 50 MW que aliviam a demanda local. Os desenvolvedores estão redesenhando os planos de locais para se adequar aos limites de 11 kV ou 33 kV e combinando armazenamento para se qualificar para acordos flexíveis. O futuro Plano Espacial de Energia pode codificar essa inclinação em direção à energia solar distribuída urbana e periurbana.

A Economia da Energia Solar Acoplada a Baterias é Aprimorada pelo Código de Conexão Flexível

O compartilhamento de limites de exportação permite o superdimensionamento da energia solar e o armazenamento do excedente para os picos noturnos, quando os preços são 40 a 60% mais altos. A capacidade de energia solar acoplada a baterias saltou 122% nos primeiros nove meses de 2025, à medida que os projetos acumulam receitas no atacado, de resposta de frequência e do mercado de capacidade. Sistemas sofisticados de gestão de energia são agora padrão para cumprir os tetos de exportação em tempo real.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Planejamento do Uso do Solo no Marco Nacional de Política de Planejamento da Inglaterra | -1.2% | Inglaterra (municípios agrícolas) | ��é�徱�� prazo (2-4 anos) |

| Congestionamento da Rede e Longos Tempos de Espera para Conexões no Norte da Inglaterra | -1.5% | Norte da Inglaterra, Escócia | Curto prazo (≤ 2 anos) |

| Risco de Dependência de Importações da Cadeia de Suprimentos de Módulos de Silício de Xinjiang | -0.6% | Em todo o Reino Unido | ��é�徱�� prazo (2-4 anos) |

| Volatilidade dos Preços de Exercício dos CFDs Limitando a Bancabilidade de Projetos de Pequena Escala | -0.8% | Inglaterra, País de Gales, Escócia | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

As Restrições de Planejamento do Uso do Solo Dificultam a Expansão

As classificações de terras agrícolas dificultam a instalação de energia solar em solos de Grau 1 a 3a, estendendo as aprovações para 18 a 24 meses. Projetos em Somerset e North Yorkshire enfrentam rejeição, a menos que seja comprovado o uso duplo ou a localização em áreas degradadas. Os elevados custos de remediação em aterros sanitários comprimem ainda mais as margens, deslocando os desenvolvedores para o País de Gales e a Escócia.[3]DESNZ, "Revisão do Marco Nacional de Política de Planejamento 2024," DESNZ.gov.uk

Risco de Dependência de Importações de Silício de Xinjiang

As regras de rastreabilidade previstas na Lei Uigur dos EUA se estendem às aquisições europeias, levando os compradores do Reino Unido a auditar fornecedores de Nível 1. Os custos dos módulos poderiam aumentar de 3 a 5% se fontes alternativas de polissilício forem exigidas, comprimindo os acordos de compra de energia a preço fixo. A diversificação das fontes ou a montagem doméstica mitigariam a exposição.[4]Ofgem, "Resultado da Consulta sobre a Reforma de Conexões," Ofgem.gov.uk

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Solar FV Domina o Clima Temperado

A tecnologia fotovoltaica capturou 100% da participação do mercado de energia solar do Reino Unido em 2025 e deve crescer a um CAGR de 9,3% até 2031, mantendo o mercado de energia solar do Reino Unido inteiramente impulsionado pela tecnologia FV. Testes de campo em North Yorkshire mostram que os módulos bifaciais geram de 15 a 17% mais energia do que as referências monofaciais, validando a rápida adoção da tecnologia bifacial. Os designs de meia célula e de múltiplas barras coletoras aumentam ainda mais os rendimentos em baixa luminosidade, alinhando-se ao perfil de irradiância difusa do país.

As inovações em módulos se complementam com as tendências em inversores: os inversores de string dominam os arranjos de escala de serviço público pela eficiência de custo, enquanto os microinversores prosperam em telhados ao mitigar o sombreamento de chaminés e árvores. O rastreamento permanece um nicho, mas os testes da Universidade de Southampton poderão quantificar o valor do rastreamento de dois eixos em altas latitudes entre 2026 e 2028. Coletivamente, esses avanços reforçam o domínio da tecnologia em todo o mercado de energia solar do Reino Unido.

Por Tipo de Rede: Sistemas Fora da Rede Ganham Espaço em Aplicações Remotas

Os ativos conectados à rede detinham 97,1% do tamanho do mercado de energia solar do Reino Unido em 2025, sustentados pela Garantia de Exportação Inteligente, que pagou GBP 56,97 milhões a prosumidores naquele ano. As tarifas da Garantia de Exportação Inteligente, variando de GBP 0,04 a 0,25 por kWh, estimulam a adoção de baterias para otimização do tempo de exportação.

Os sistemas fora da rede, crescendo a um CAGR de 15,4%, agora sustentam microrredes nas Hébridas e nas Órcades, onde os cabos submarinos custam GBP 500.000 por quilômetro. O armazenamento em íons de lítio abaixo de GBP 150 por kWh e a energia solar portátil para canteiros de obras ampliam a base endereçável. A participação dos sistemas fora da rede no mercado de energia solar do Reino Unido permanece pequena, mas estratégica para a resiliência e a eletrificação rural.

Por Usuário Final: O Segmento Residencial Cresce com os Mandatos de Política

Os projetos de escala de serviço público detinham 72,9% da capacidade de 2025, beneficiando-se de custos instalados de GBP 0,50 a 0,70 por watt e do agrupamento de 50 MW para economias de escala. Múltiplas usinas do tipo mercado livre e respaldadas por CFD, como a Larks Green, concluíram o fechamento financeiro em 2024, reforçando o domínio da escala.

O crescimento residencial, avançando a um CAGR de 20,6%, reflete 206.682 certificações de telhados em 2025 e o mandato do Padrão para Novas Residências para energia solar em novas construções. O agrupamento de baterias e as tarifas de exportação ágeis aumentam o autoconsumo. Os telhados comerciais e industriais preenchem o espaço intermediário, compensando os encargos de demanda com arranjos de 100 a 500 kW. Em conjunto, essas tendências diversificam a demanda dos usuários finais em todo o mercado de energia solar do Reino Unido.

Análise Geográfica

A Inglaterra comanda 86% da capacidade instalada e adicionou 1,8 GW em 2024, com o Sudeste, o Sudoeste e o Leste apresentando os portfólios mais densos. A irradiância do Sudoeste, superior a 1.100 kWh/m², atrai usinas de 50 MW como a Litchardon Cross. A Cornualha lidera a adoção em telhados com 3.726 instalações em 2025, evidenciando políticas locais favoráveis. No entanto, os testes de uso do solo do Marco Nacional de Política de Planejamento retardam as aprovações em áreas verdes, empurrando os desenvolvedores para terrenos degradados e conexões em nível de distribuição.

A Escócia fica atrás em energia FV, mas oferece regras de uso do solo mais acomodatícias e potencial para projetos híbridos. As ilhas que dependem de diesel agora estão testando microrredes de energia solar com armazenamento, reduzindo os custos de geração de GBP 0,40 para GBP 0,20 por kWh. O congestionamento da transmissão para a Inglaterra restringe as exportações, incentivando baterias co-localizadas que deslocam o excesso de energia no tempo.

O País de Gales registra o melhor fator de carga do Reino Unido em 2025, de 10%, auxiliado pela irradiância da costa sul e pelas políticas de benefício comunitário. A capacidade está crescendo em Pembrokeshire, enquanto a menor demanda industrial limita o potencial dos telhados. A Irlanda do Norte permanece um nicho, contribuindo com menos de 2% da capacidade, embora a agrivoltaica possa desbloquear a diversificação agrícola. A dinâmica regional sugere que a Inglaterra ainda capturará de 80 a 85% da nova capacidade, com a Escócia buscando projetos híbridos e o País de Gales apresentando crescimento moderado.

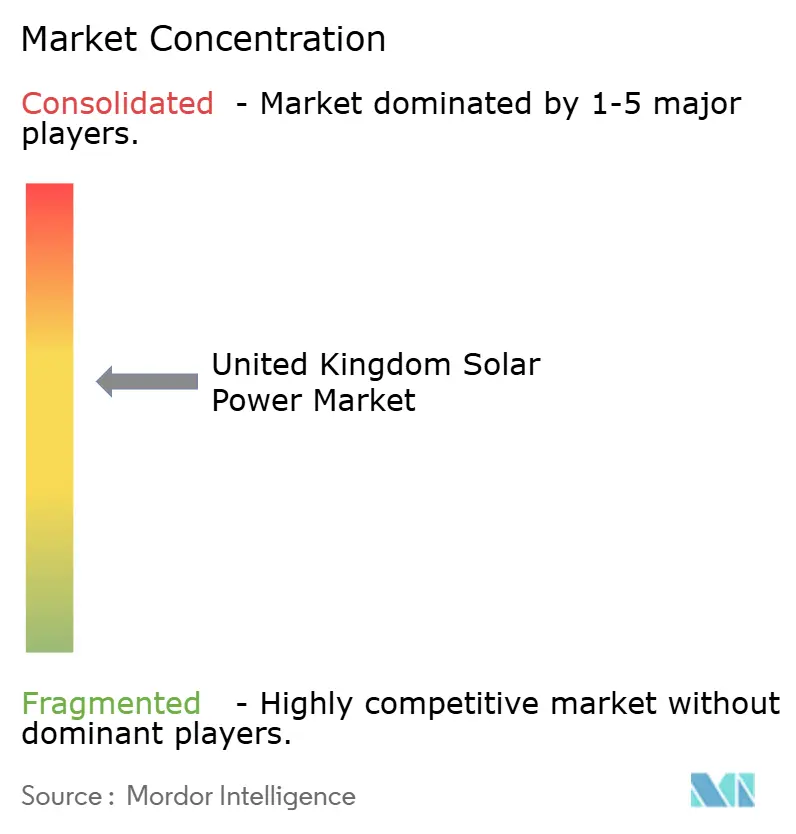

Cenário Competitivo

A fragmentação do mercado é moderada. Lightsource bp, EDF Renewables e Octopus Energy Generation lideram o desenvolvimento em escala de serviço público, aproveitando o financiamento do tipo mercado livre e os acordos de compra de energia corporativos. Foresight Solar Fund e NextEnergy Capital focam em aquisições operacionais, otimizando rendimentos por meio de repotenciação. JinkoSolar, Canadian Solar e Trina Solar fornecem coletivamente mais de 60% dos módulos de escala de serviço público, enquanto a First Solar atende nichos de aquisição de baixo carbono.

A instalação residencial é fragmentada entre mais de 500 empresas certificadas pelo MCS, impulsionando a concorrência de preços e a consolidação. Pioneiros em agrivoltaica, como Low Carbon Farming e Winch Energy, testam designs de pastagem de ovelhas, enquanto especialistas em energia solar flutuante exploram a implantação em reservatórios em locais de empresas de abastecimento de água. O programa de telhados em propriedades públicas da Great British Energy, no valor de GBP 180 milhões, oferece contratos de Engenharia, Aquisição e Construção (EPC) estáveis. As iniciativas de retrofit de baterias e de energia solar híbrida com eólica representam espaços em branco para novos entrantes ágeis. A conformidade com o MIS 3002 e o G98/G99 permanece uma barreira de entrada, favorecendo os incumbentes com certificação e vínculos com os Operadores de Rede de Distribuição (DNO).

Líderes do Setor de Energia Solar do Reino Unido

Lightsource bp Renewable Energy Investments Ltd

EDF Renewables UK (Electricité de France SA)

Octopus Energy Generation

Foresight Solar Fund Ltd

ScottishPower Renewables (Iberdrola SA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: As reformas aprovadas pela Ofgem visam reduzir os atrasos na conexão à rede e desbloquear GBP 40 bilhões por ano para atualizações da rede.

- Abril de 2025: O segmento de telhados do Reino Unido registrou seu primeiro trimestre mais forte desde 2012, estabelecendo novos recordes mensais de geração.

- Março de 2025: A AlphaReal adquiriu cinco parques solares por £160 milhões, sinalizando um apetite institucional contínuo por ativos operacionais.

- Fevereiro de 2025: A Quinbrook garantiu o projeto Mallard Pass, de 350 MW, um dos maiores arranjos planejados do país.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo trata o mercado de energia solar do Reino Unido como a capacidade fotovoltaica total ligada à rede e fora da rede fisicamente instalada dentro das fronteiras do Reino Unido, abrangendo módulos de silício cristalino, película fina e módulos tândem emergentes que alimentam os segmentos de procura residencial, comercial-industrial e de serviços públicos. A energia gerada exclusivamente para aplicações térmicas no local ou híbridos offshore de vento-solar flutuante está fora deste âmbito, mantendo o foco na eletricidade fotovoltaica.

Exclusão do âmbito: os projetos de energia solar concentrada (CSP) e as vendas de exportação de componentes são intencionalmente excluídos.

Visão Geral da Segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Serviço Público

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (de String, Centrais, Microinversores)

- Sistemas de Montagem e Rastreamento

- Equilíbrio do Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram empreiteiros EPC, fornecedores de inversores, gestores de ativos e operadores de redes de distribuição em Inglaterra, Escócia e País de Gales. Estas conversas validaram os intervalos de custos de instalação, as penalizações por curtailment e as taxas de construção realistas, desafiando posteriormente as primeiras hipóteses de gabinete sobre a adoção de sistemas acoplados a baterias.

Investigação Documental

Começámos com as estatísticas energéticas publicamente disponíveis emitidas pelo Department for Energy Security & Net Zero, os Future Energy Scenarios da National Grid e os registos de implementação mantidos pela Ofgem, que fornecem datas de comissionamento granulares e tamanhos de sistemas acreditados. Informações complementares provieram da Base de Dados de Capacidade Renovável da IRENA e de publicações de associações setoriais da Solar Energy UK, enquanto artigos revistos por pares em revistas como a Renewable Energy acompanham os ganhos de eficiência e as curvas de aprendizagem. Para colmatar lacunas ao nível financeiro e dos promotores, os analistas consultaram o D&B Hoovers e o Dow Jones Factiva para obter custos de projetos divulgados, PPAs e anúncios de portefólio. Esta lista é ilustrativa; foram avaliadas muitas outras referências públicas e pagas para verificar os valores e os sinais narrativos.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down parte dos dados anuais de capacidade instalada provenientes de registos governamentais, que são depois projetados para o futuro com base na visibilidade do pipeline e nos prazos de aprovação de planeamento. Os resultados são corroborados por verificações bottom-up, amostras de expedições de módulos e custos medianos de sistemas para testar a coerência volume-valor. As variáveis-chave do modelo incluem as taxas de sucesso de aprovação de planeamento, o apetite por PPAs corporativos, os períodos de retorno residenciais, os rácios de integração de baterias, os tempos de espera para ligação à rede e os declínios reais do ASP dos módulos. A regressão multivariada em função desses fatores projeta a capacidade e o valor até 2030, enquanto a análise de cenários testa o impacto de choques de política ou de preços. Quaisquer lacunas bottom-up são colmatadas ponderando as divulgações dos promotores com fatores históricos de realização.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros de anomalias que sinalizam desvios em relação às projeções de procura da National Grid e às tabelas de preços da BloombergNEF. Os revisores sénior aprovam após revisão por pares. Os relatórios são atualizados anualmente; caso ocorram alterações de política ou de subsídios, é desencadeada uma revisão intercalar antes de os clientes receberem a versão mais recente.

Por Que Razão a Nossa Linha de Base do Mercado de Energia Solar do Reino Unido é Fiável

As estimativas publicadas sobre energia solar no Reino Unido divergem frequentemente porque as empresas utilizam diferentes unidades de medida, bases de moeda ou cadências de atualização.

Os principais fatores de divergência incluem âmbitos contrastantes (alguns incorporam CSP térmico), conversões cambiais que ignoram as flutuações da libra esterlina em 2025, ou hipóteses de ASP de fonte única que as verificações de dupla fonte da Mordor corrigem. Outros atualizam bienalmente, ao passo que nós revisitamos os dados de entrada trimestralmente quando as autorizações de planeamento aumentam.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 19,28 GW (capacidade instalada em 2025) | ���ϲ����� | - |

| USD 8,24 mil milhões (receita de mercado em 2024) | Global Consultancy A | Mistura receita com capacidade e fixa a taxa de câmbio às taxas de 2022 |

| 23,50 GW (capacidade instalada em 2024) | Industry Association B | Exclui sistemas de cobertura abaixo de 5 kW |

| 20,2 GW (capacidade instalada em 2024) | Trade Journal C | Projetos em pipeline contabilizados antes da ligação final à rede |

A comparação mostra que, quando o âmbito, a moeda e o estado de comissionamento diferem, os valores de referência divergem. As verificações cruzadas rigorosas e a atualização trimestral da Mordor fornecem aos executivos um ponto de partida fiável e transparente para a estratégia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia solar do Reino Unido em 2026?

A capacidade instalada atinge 20,85 GW em 2026, crescendo em direção a 32,50 GW até 2031.

O que está impulsionando a adoção de telhados solares entre os proprietários de imóveis?

O mandato do Padrão para Novas Residências, os pagamentos da Garantia de Exportação Inteligente e a queda nos custos de baterias impulsionam um CAGR de 20,6% nas instalações residenciais.

Quais regiões do Reino Unido adicionam mais nova capacidade solar?

As regiões do Sudeste, Sudoeste e Leste da Inglaterra respondem juntas por cerca de 86% das adições recentes, graças à maior irradiância e à disponibilidade de rede.

Por que os painéis bifaciais estão ganhando participação?

Os dados de campo mostram uma produção de 15 a 17% superior em comparação com os painéis monofaciais nas condições do Reino Unido, melhorando a economia dos projetos mesmo com taxas de degradação ligeiramente mais altas.

Como o congestionamento da rede está sendo abordado?

As reformas de energia solar distribuída da ESO da National Grid e o código de conexão flexível da Ofgem priorizam projetos prontos e permitem que locais de energia solar com armazenamento compartilhem limites de exportação.

Página atualizada pela última vez em: