Tamanho e Participação do Mercado de EPC de Geração de Energia nas Filipinas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

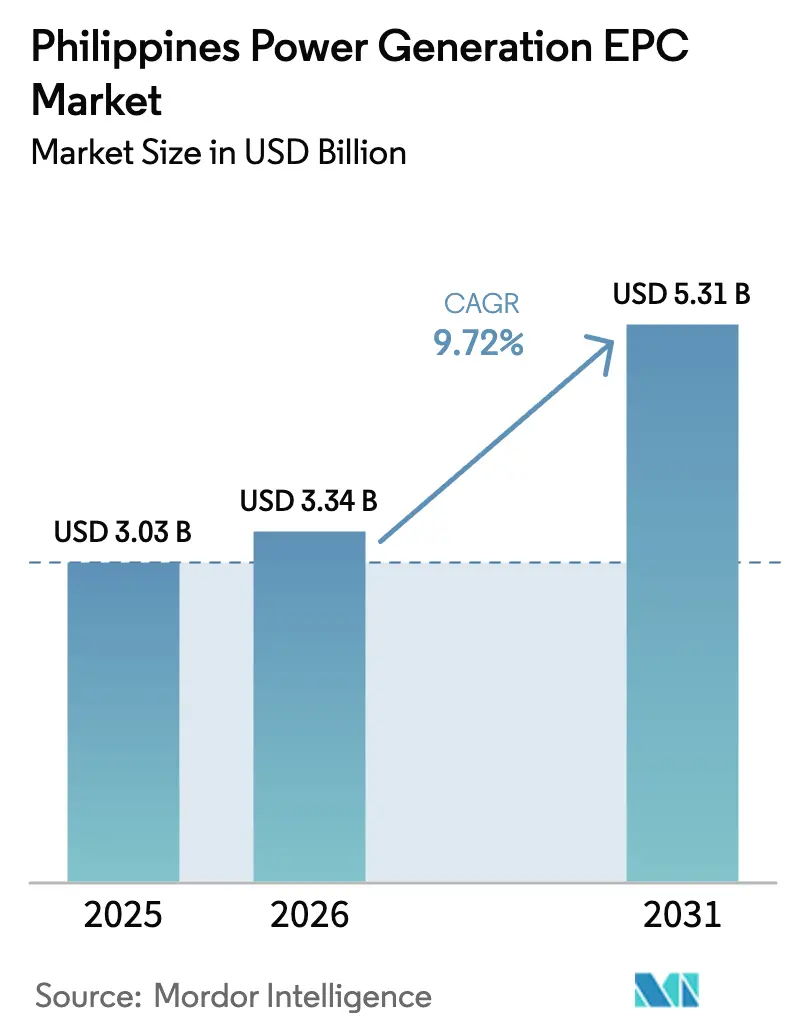

| Tamanho do mercado no ano base (2025) | 3.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.72% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EPC de Geração de Energia nas Filipinas por ���ϲ�����

O tamanho do Mercado de EPC de Geração de Energia nas Filipinas está projetado para expandir de USD 3,03 bilhões em 2025 e USD 3,34 bilhões em 2026 para USD 5,31 bilhões até 2031, registrando um CAGR de 9,72% entre 2026 e 2031.

A intensa migração urbana, a implantação de campi de data centers e um pipeline agressivo de políticas de energia renovável que supera 35 gigawatts estão se combinando para acelerar a adjudicação de contratos. As renováveis já absorvem mais de dois terços dos gastos anuais, e sua participação continua crescendo à medida que as aprovações de contratos de serviço agilizam projetos solares, eólicos e fotovoltaicos flutuantes. Ao mesmo tempo, a interligação Mindanao-Visayas está unindo a rede nacional, permitindo que os desenvolvedores agreguem acordos de compra de energia entre ilhas e desbloqueiem escopos de engenharia maiores. Os contratos de compra de energia corporativos de operadores de data centers de hiperescala estão redefinindo a alocação de riscos ao exigir garantias de desempenho que apenas empresas de EPC bem capitalizadas podem fornecer. Por fim, os hubs de gás natural liquefeito para geração de energia e o solar flutuante híbrido em reservatórios hidrelétricos estão ampliando o escopo técnico e criando subsegmentos de margem premium dentro do mercado de EPC de geração de energia nas Filipinas.

Principais Conclusões do Relatório

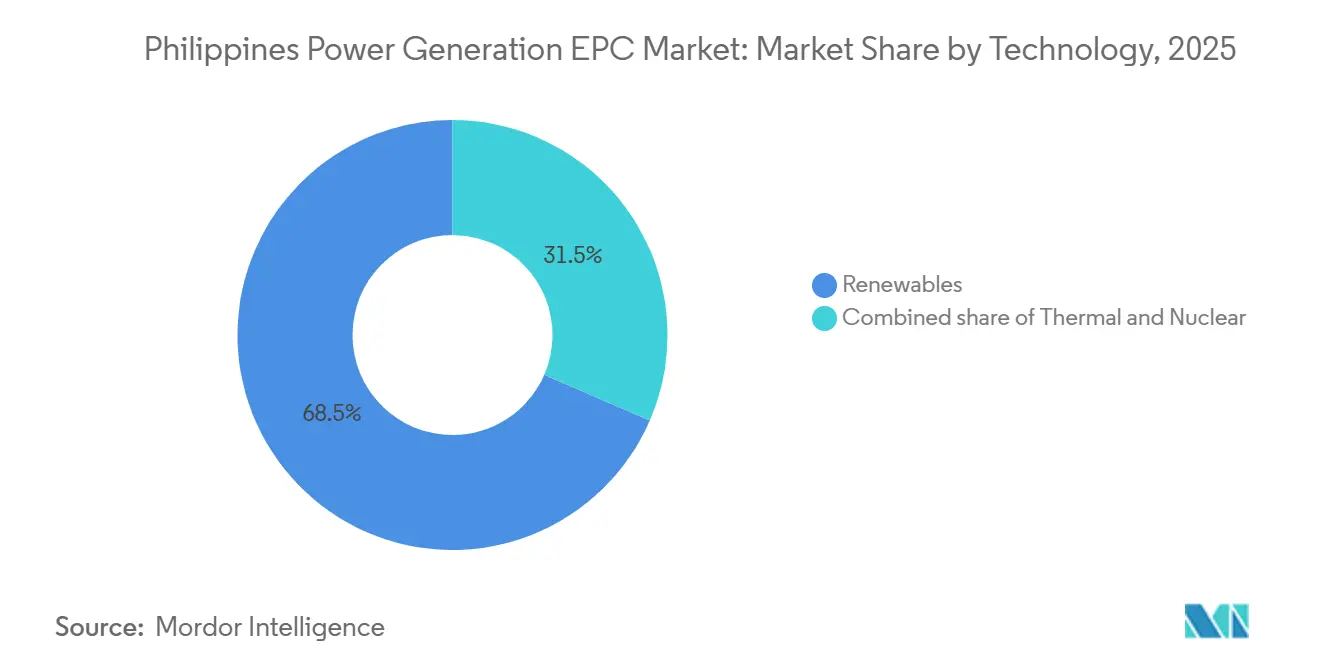

- Por tecnologia, as renováveis representaram 68,5% dos gastos de 2025 no mercado de EPC de geração de energia nas Filipinas e têm previsão de expansão a um CAGR de 14,9% até 2031.

- Por faixa de capacidade, projetos acima de 500 megawatts capturaram 72,3% da participação do mercado de EPC de geração de energia nas Filipinas em 2025, enquanto os recursos de energia distribuída abaixo de 100 megawatts avançam a um CAGR de 13,5% até 2031.

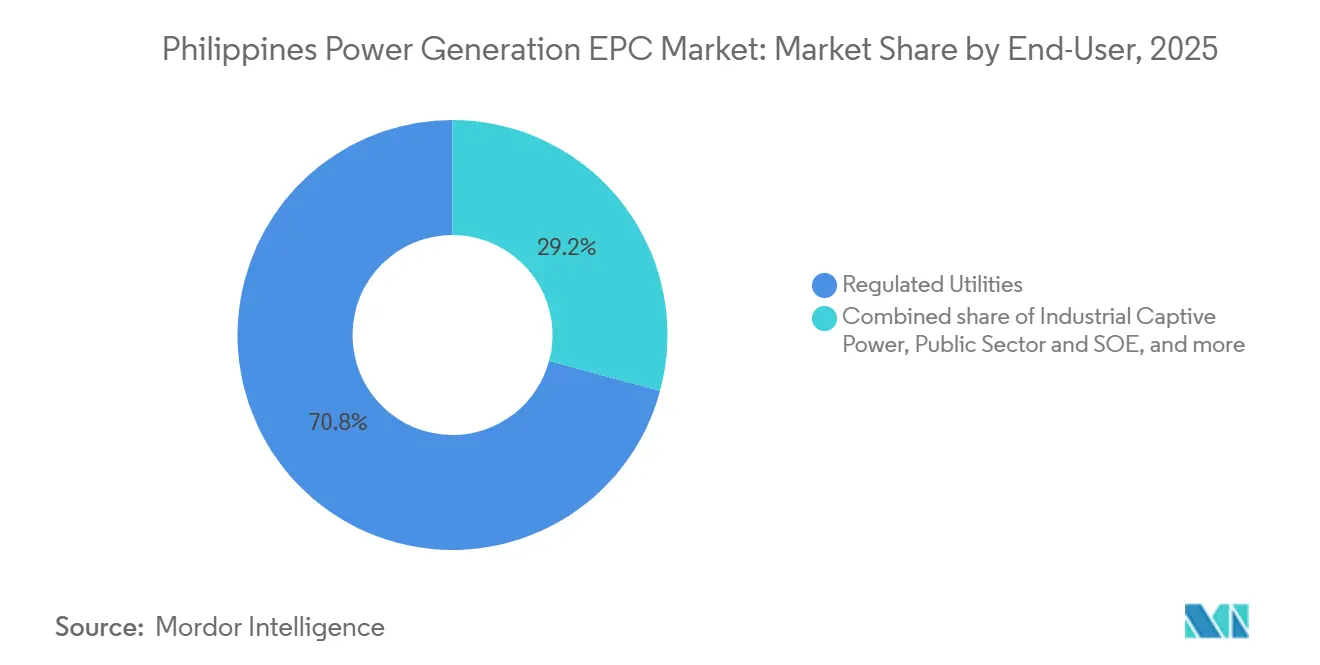

- Por usuário final, as concessionárias reguladas detinham 70,8% da demanda em 2025; os compradores de energia cativa industrial representam a expansão mais rápida, crescendo a um CAGR de 12,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de EPC de Geração de Energia nas Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de eletricidade impulsionado pela rápida urbanização e pelo crescimento da economia digital | +3.2% | Nacional, com concentração na Grande Manila, Calabarzon, Luzon Central e Grande Cebu | Longo prazo (≥ 4 anos) |

| Aprovação acelerada de contratos de serviço de energia renovável (2023-25) | +2.8% | Nacional, com ganhos iniciais nos corredores solares de Luzon, zonas eólicas de Visayas e bacias hidrelétricas de Mindanao | ��é�徱�� prazo (2-4 anos) |

| Interligação da rede dos corredores Mindanao-Visayas desbloqueando novos pedidos de EPC | +2.1% | Mindanao e Visayas, com transbordamento para a estabilidade da rede de Luzon | ��é�徱�� prazo (2-4 anos) |

| PPAs corporativos de entrantes de data centers de hiperescala (Google, Amazon, Meta) | +1.5% | Grande Manila, Calabarzon e hubs emergentes de data centers em Clark e Cebu | Curto prazo (≤ 2 anos) |

| Novos hubs de gás natural liquefeito para geração de energia viabilizando escopos híbridos de EPC | +1.3% | Terminais de GNL em Batangas, Subic Bay e Davao | ��é�徱�� prazo (2-4 anos) |

| Projetos modulares de solar flutuante em reservatórios hidrelétricos | +0.9% | Luzon (reservatórios de Pantabangan e Magat), Mindanao (complexo de Pulangi) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento da Demanda de Eletricidade Impulsionado pela Rápida Urbanização e pelo Crescimento da Economia Digital

O consumo de eletricidade saltou 6,2% em 2024 para 108 terawatts-hora, à medida que a Grande Manila se expandiu para as províncias vizinhas e os hubs de terceirização de processos de negócios operaram cargas de refrigeração ininterruptas.[1]Departamento de Energia das Filipinas, "Plano de Desenvolvimento de Energia 2023-2040," doe.gov.ph As margens de reserva estão diminuindo; a rede de Luzon registrou apenas 1.850 megawatts de reservas em abril de 2025, próximo ao limiar de alerta amarelo, o que está pressionando as concessionárias a garantir nova capacidade mais rapidamente.[2]Corporação Nacional de Rede Elétrica das Filipinas, "Perspectiva da Situação de Energia 2025," ngcp.ph Os data centers de hiperescala em Cavite e Laguna já exigiam 450 megawatts em 2025 e poderiam dobrar esse valor até 2028, transformando as curvas de carga diária e favorecendo os cronogramas de EPC solar que se alinham com o pico de demanda da tarde. A penetração de ar-condicionado residencial subiu para 38% em 2024, adicionando picos diurnos que o solar com suporte de bateria pode gerenciar com eficiência.[3]Autoridade de Estatísticas das Filipinas, "Pesquisa de Consumo de Energia Domiciliar 2024," psa.gov.ph O Plano de Desenvolvimento de Energia tem como meta 15 gigawatts de nova capacidade até 2030, traduzindo-se em uma carga de trabalho de engenharia anual de 2,1 gigawatts que sobrecarrega os recursos locais de mão de obra e beneficia contratantes com capacidade de mobilização regional.

Interligação da Rede dos Corredores Mindanao-Visayas Desbloqueando Novos Pedidos de EPC

O cabo submarino de 450 megawatts Mindanao-Visayas, energizado em 2024, eliminou o desconto que os projetos de Mindanao antes aceitavam, elevando as taxas internas de retorno dos projetos em 1,8 ponto percentual e ressuscitando 1,2 gigawatt de renováveis arquivadas. Os produtores independentes de energia com sede em Luzon agora podem agregar compras de energia entre ilhas, reduzindo o risco de contraparte e viabilizando escopos de EPC maiores e mais econômicos. Visayas pode importar energia rica em hidrelétricas durante os meses chuvosos, nivelando as oscilações sazonais de preços e melhorando a bancabilidade de contratos de compra de energia de 15 anos. Uma atualização subsequente para 1.000 megawatts até 2027 tem orçamento de PHP 35 bilhões e integrará ainda mais o arquipélago em um espaço unificado de licitação de EPC. Os contratantes capazes de gerenciar a logística de múltiplas ilhas ganham uma vantagem de custo sobre os concorrentes acostumados à execução em um único local.

PPAs Corporativos de Entrantes de Data Centers de Hiperescala

O PPA solar de 120 megawatts do Google em 2024, o acordo eólico de 200 megawatts da Amazon Web Services em 2025 e o compromisso renovável de 300 megawatts da Meta estão redefinindo os perfis de compra de energia. Esses contratos de 15 a 20 anos transferem o risco de construção para as empresas de EPC por meio de cláusulas rígidas de danos liquidados que podem chegar a 15% do valor do contrato, favorecendo os players com balanços patrimoniais sólidos. Os requisitos de correspondência horária exigem baterias colocalizadas e software avançado de gestão de energia, expandindo os escopos de EPC além do trabalho de balanço de planta. Os incentivos fiscais esclarecidos em uma circular de 2024 do Departamento de Energia colocam os PPAs corporativos em paridade com os contratos de concessionárias, uma mudança que deve atrair hiperescaladores adicionais até 2026. O modelo aperta os cronogramas, empurrando os contratantes em direção a abordagens modulares e à implantação de gêmeos digitais para garantia de prazo.

Projetos Modulares de Solar Flutuante em Reservatórios Hidrelétricos

O piloto flutuante de 6,63 megawatts da SN Aboitiz Power na Barragem de Magat, comissionado em dezembro de 2024, entregou fatores de capacidade 8% superiores aos de sistemas instalados no solo, validando a tecnologia. A Corporação Nacional de Energia controla 3.600 megawatts de energia hidrelétrica em 18 reservatórios e busca até 500 megawatts de solar flutuante até 2028, um pipeline avaliado em aproximadamente USD 750 milhões em honorários de EPC. As pontões modulares permitem o comissionamento em blocos de 10 megawatts, suavizando o fluxo de caixa e reduzindo o risco cambial em painéis importados. Um estudo da Universidade das Filipinas confirmou que 5% de cobertura da superfície pode reduzir a evaporação do reservatório em 30%, adicionando cobeneficios de conservação de água. As novas diretrizes de licenciamento de 2025 limitam a cobertura do reservatório a 10% e removem restrições anteriores que limitavam os projetos a lagoas privadas, preparando o terreno para uma demanda estável de EPC ao longo da próxima década.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de transmissão causando risco de corte para novas construções | -1.8% | Mindanao (rede isolada), ligações inter-ilhas de Visayas, zonas de renováveis no norte de Luzon | Curto prazo (≤ 2 anos) |

| Depreciação do peso inflacionando os custos de equipamentos de EPC importados | -1.4% | Nacional, afetando todos os projetos com turbinas, inversores e equipamentos de balanço de planta importados | Curto prazo (≤ 2 anos) |

| Ambiguidades nas regras de conteúdo local atrasando a adjudicação de contratos | -0.9% | Nacional, com maior escrutínio sobre contratantes de EPC chineses e coreanos | ��é�徱�� prazo (2-4 anos) |

| Disputas de direitos sobre recursos geotérmicos dificultando o repotenciamento de instalações existentes | -0.6% | Campos geotérmicos de Leyte, Negros e Albay | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Gargalos de Transmissão Causando Risco de Corte para Novas Construções

Os operadores de rede cortaram 120 gigawatts-hora de produção renovável em 2024, equivalente a 2,1% da geração total, porque os principais corredores no norte de Luzon e a ligação Panay-Negros ficaram sem capacidade disponível.[4]Comissão Reguladora de Energia, "Relatório de Corte de Rede 2025," erc.gov.ph Os produtores independentes de energia não recebem pagamento pela energia perdida, portanto os modelos financeiros de EPC agora assumem uma redução de 3-5%, diminuindo as taxas internas de retorno. Uma espinha dorsal de 500 quilovolts no valor de PHP 17,09 bilhões, originalmente prevista para 2024, foi adiada para 2026, deixando 1.200 megawatts em Ilocos Norte e Cagayan em espera. A interligação de 230 quilovolts Panay-Negros opera a 95% de utilização, forçando o despacho a diesel que corrói a economia de novos leilões solares. Uma diretiva de 2025 da Comissão Reguladora de Energia ordena um roteiro de expansão de 10 anos com marcos vinculantes, mas as disputas de direito de passagem com governos locais permanecem sem solução e continuam a inflar os custos dos projetos em até 12%.

Depreciação do Peso Inflacionando os Custos de Equipamentos de EPC Importados

O peso caiu de PHP 55,2 por USD em 2023 para PHP 58,4 em 2025, elevando o preço de desembarque de painéis, turbinas e transformadores importados que representam até 70% de um orçamento de EPC. Os contratantes presos em contratos de preço fixo denominados em peso viram as margens comprimirem em até 300 pontos-base porque os fornecedores faturam em dólares. Os aumentos da taxa do banco central para 6,5% em 2024, destinados a estabilizar a moeda, também elevaram os empréstimos de construção em moeda local em 150 pontos-base, pressionando as linhas de capital de giro. Os projetos de Mindanao sofrem um prêmio adicional de 50 a 75 pontos-base em títulos de desempenho devido aos riscos de crédito regionais, agravando a pressão de custos. Uma proposta do Departamento de Comércio e Indústria para isentar de direitos aduaneiros os equipamentos de energia renovável sob um regime de faixa verde poderia compensar parte do impacto da depreciação, mas a legislação ainda estava pendente em meados de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: ���ԴDZ�á���� Dominam em Meio ao Debate Nuclear

As renováveis comandaram 68,5% dos gastos de 2025 no mercado de EPC de geração de energia nas Filipinas e têm previsão de crescimento a um CAGR de 14,9% até 2031. O solar compreendeu 55% desse total, liderado pelo contrato Terra Solar de 3,5 gigawatts avaliado em USD 4 bilhões, enquanto o eólico onshore deteve 30%, concentrado em Ilocos Norte e Guimaras. O solar flutuante capturou 15% e está escalando rapidamente à medida que o acesso à terra se torna mais restrito, com fatores de capacidade 8% superiores aos referenciais de sistemas instalados no solo.

As usinas térmicas responderam por 28% do investimento de 2025 e estão se expandindo modestamente a 3,2% ao ano. Projetos de gás natural liquefeito, como a instalação de 420 megawatts de San Gabriel, mostram como a integração de terminais de regaseificação com turbinas de ciclo combinado garante margens premium. As adições de carvão estão congeladas sob uma moratória governamental, e o nuclear permanece em fase exploratória; um memorando de 2024 com a Ultra Safe Nuclear Corporation mantém o tema vivo, mas carece de uma base regulatória. Sem um rápido avanço nas políticas, o nuclear não influenciará materialmente o tamanho do mercado de EPC de geração de energia nas Filipinas nesta década.

Por Faixa de Capacidade: Megaprojetos com Aumento Distribuído

Projetos maiores que 500 megawatts absorveram 72,3% do valor contratual de 2025, sublinhando as economias de escala de complexos solares, eólicos e de baterias híbridas de escala utilitária. Os portfólios de múltiplos gigawatts desbloqueiam descontos de dois dígitos junto a fornecedores e simplificam a mobilização de obras civis.

Os projetos de médio porte entre 100 e 499 megawatts estão crescendo à medida que os produtores independentes de energia combinam tecnologias para atender à demanda provincial sem acionar avaliações ambientais aprimoradas. O segmento abaixo de 100 megawatts está crescendo mais rapidamente, a 13,5%, e é central para as estratégias de eletrificação rural e autogeração industrial. O design modular permite o comissionamento em fases, que facilita o fluxo de caixa e reduz a exposição cambial, posicionando o segmento como uma alavanca de crescimento vital para o mercado de EPC de geração de energia nas Filipinas.

Por Usuário Final: Concessionárias como Âncora, Energia Cativa em Expansão

As concessionárias reguladas representaram 70,8% da demanda de 2025, aproveitando o acesso a financiamentos multilaterais e requisitos estatutários de reserva que garantem compra de energia de longo prazo. A Manila Electric Company sozinha adquiriu 600 megawatts de capacidade renovável em 2024-2025 usando contratos turnkey que transferem o risco de construção para as empresas de EPC.

A energia cativa industrial, apenas 8,2% dos gastos em 2025, está crescendo a um CAGR de 12,7% à medida que plantas de semicondutores, níquel e cimento contornam prêmios de serviço interrompível de 12% e a instabilidade da rede. Os produtores intensivos em energia agora podem vender o excedente no mercado atacadista, melhorando os retornos dos projetos e estimulando novos pedidos de EPC. Os produtores independentes de energia atendem ao restante, agregando PPAs de múltiplas concessionárias que viabilizam portfólios de 1 gigawatt e permitem a sindicalização de capital a investidores estratégicos, aprofundando ainda mais o mercado de EPC de geração de energia nas Filipinas.

Análise Geográfica

Luzon comanda aproximadamente 70% da capacidade instalada e dos gastos no mercado de EPC de geração de energia nas Filipinas, ancorada pelos 18 terawatts-hora de consumo da Grande Manila e pelos clusters industriais em Cavite, Laguna e Batangas. O adiamento da conclusão da linha de transmissão de 500 quilovolts Bolo-Balaoan, no valor de PHP 17,09 bilhões, para 2026 mantém 1.200 megawatts de projetos eólicos em Ilocos Norte na prancheta. O esquema de licenciamento de Faixa Verde, que reduz pela metade os prazos de aprovação, favorece os desenvolvedores de Luzon equipados para conduzir análises ambientais detalhadas. Os PPAs corporativos concentrados próximos a campi de data centers amplificam a demanda por instalações solares e de baterias que entram em operação comercial em 24 meses.

Visayas contribui com cerca de 15% da atividade de EPC e está acelerando após a interligação Mindanao-Visayas de 2024, que eliminou os descontos históricos de preços. Os recursos geotérmicos em Negros e Leyte ainda dominam a geração, mas as disputas de direitos indígenas paralisaram 200 megawatts de repotenciamento, prejudicando o ritmo dos trabalhos de EPC em instalações existentes. As propostas de solar flutuante nos reservatórios de Panay e Negros buscam aproveitar as subestações hidrelétricas existentes, reduzindo os custos de conexão à rede em 20%. O congestionamento de transmissão na ligação de 230 quilovolts Panay-Negros, operando próximo à saturação, força o corte e sublinha a urgência da atualização de PHP 8,5 bilhões com conclusão prevista para 2027.

Mindanao detém os 15% restantes da participação e está emergindo como a fronteira renovável. A energia hidrelétrica supre 60% de seus 3.200 megawatts, oferecendo pontos de interligação compartilhados para solar flutuante híbrido. As classificações de crédito mais baixas elevam os custos de fiança, mas a nova interligação com Visayas melhora a agregação de compra de energia e a bancabilidade. Os apagões rotativos durante a estação seca de 2024 impulsionaram 120 megawatts de instalações industriais de solar mais armazenamento, ilustrando o papel da energia cativa na estabilização das operações das plantas. Uma diretiva do Departamento de Energia elevando os requisitos de reserva para 20% tem previsão de impulsionar 400 megawatts de contratação adicional de EPC até 2028, principalmente solar e eólico.

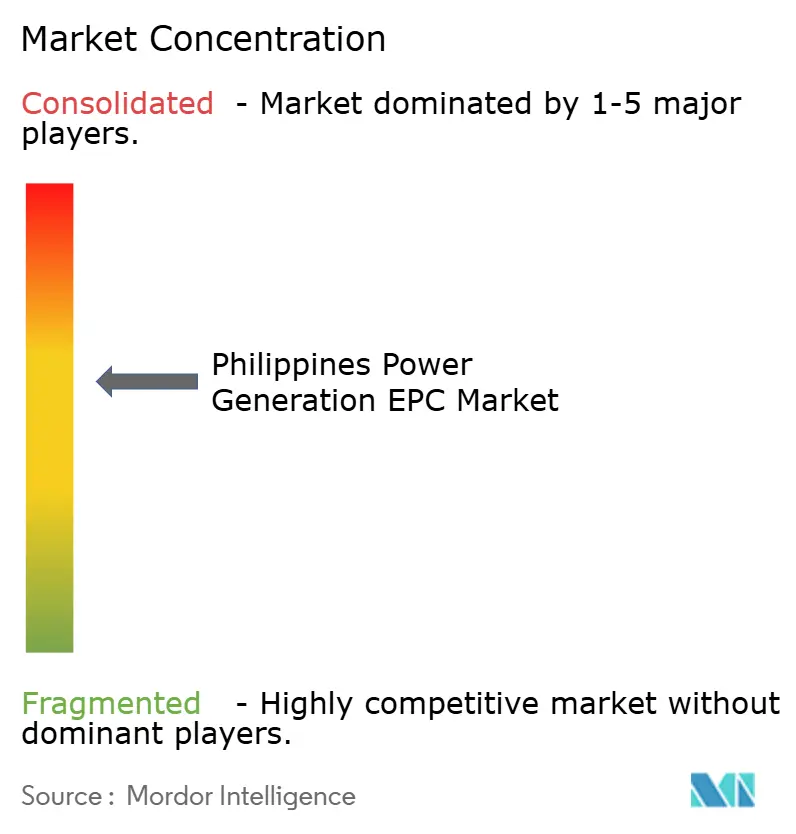

Cenário Competitivo

O mercado de EPC de geração de energia nas Filipinas permanece moderadamente fragmentado. Os cinco principais contratantes, China Energy Engineering Corporation, Power Construction Corporation of China, Siemens Energy, Mitsubishi Power e Hyundai Engineering, controlaram cerca de 45% do valor contratual de 2025, deixando 55% para conglomerados locais e entrantes estrangeiros de médio porte. As empresas estatais chinesas reduzem as propostas em até 12% ao agrupar módulos com financiamento do fornecedor com a execução de EPC, como visto na adjudicação do Terra Solar de USD 4 bilhões.

Grupos locais como Aboitiz Power, San Miguel Global Power e DMCI Power contra-atacam essa estratégia de preços formando joint ventures com parceiros japoneses e sul-coreanos para obter tecnologia de turbinas e atrair financiamento de projetos denominado em dólares. A aliança de 2025 da DMCI Power com KEPCO Engineering & Construction em um parque eólico de 300 megawatts ilustra essa abordagem de proteção contra a fraqueza do peso. As oportunidades de espaço em branco estão crescendo em recursos distribuídos abaixo de 100 megawatts, onde a expertise logística local e o comissionamento flexível superam a escala, permitindo que empresas menores construam nichos defensáveis dentro do setor de EPC de geração de energia nas Filipinas.

A diferenciação tecnológica está se intensificando em torno da integração híbrida e dos controles digitais. A plataforma Omnivise T3000 da Siemens Energy combina turbinas a gás de ciclo combinado com baterias de escala de rede, viabilizando serviços de inércia sintética que carregam margens premium. Especialistas em solar flutuante, como Ocean Sun e Ciel & Terre, estão se associando a engenheiros civis locais para disputar o pipeline de 500 megawatts em reservatórios, uma área que os fornecedores de EPC tradicionais evitaram devido ao risco marítimo. Uma decisão de 2025 da Comissão Reguladora de Energia permitindo que o excedente de energia cativa seja negociado no mercado spot abre um caminho para que as empresas de EPC migrem para modelos de energia como serviço e capturem fluxos de receita recorrentes.

Líderes do Setor de EPC de Geração de Energia nas Filipinas

Aboitiz Power Corporation

San Miguel Global Power

First Gen Corporation

ACEN Corporation

UPC Renewables

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Conselho de Investimentos aprovou projetos de energia e eletricidade no valor de PHP 479,78 bilhões, provenientes de 261 candidaturas, conforme relatado pelo Departamento de Energia das Filipinas (DOE). Notavelmente, o setor de energia representou 58,74% do total de investimentos aprovados pelo COI durante esse período.

- Outubro de 2025: A SP New Energy Corp. (SPNEC) intensificou a construção de seu parque solar de P200 bilhões em Luzon, adjudicando recentemente novos contratos. Na sexta-feira, a SPNEC revelou que sua subsidiária, Terra Solar Philippines, Inc., finalizou acordos para a engenharia, aquisição e construção (EPC) do Projeto MTerra Solar.

- Dezembro de 2024: A POWERCHINA e a Manila Electric Company (Meralco) assinaram um contrato de EPC (engenharia, aquisição e construção) para o Projeto Terra Solar em Manila, capital das Filipinas. Esta iniciativa solar de 1.050 megawatts marca a primeira fase da seção leste do maior projeto fotovoltaico do Sudeste Asiático.

Escopo do Relatório do Mercado de EPC de Geração de Energia nas Filipinas

O EPC de energia é um contrato utilizado para construir projetos complexos de infraestrutura energética e projetos de geração, transmissão e distribuição de energia em grande escala. EPC significa engenharia, aquisição e comissionamento. A engenharia e a aquisição envolvem o projeto de engenharia detalhado de um projeto e a aquisição de todos os equipamentos e matérias-primas necessários. A construção está relacionada à entrega de uma instalação funcional ao cliente.

O mercado de EPC de geração de energia nas Filipinas é segmentado por tecnologia, faixa de capacidade, usuário final e geografia. Por tecnologia, o mercado é segmentado em térmica, nuclear e renováveis. Por faixa de capacidade, o mercado é segmentado em até 100 MW, 100 a 499 MW e acima de 500 MW. Por usuário final, o mercado é segmentado em concessionárias reguladas, produtores independentes de energia, energia cativa industrial, setor público e empresas estatais. Para cada segmento, o dimensionamento e as previsões de mercado são baseados em receita (USD).

| ����������� |

| Nuclear |

| ���ԴDZ�á���� |

| Até 100 MW (Recursos de Energia Distribuída, microrrede) |

| 100 a 499 MW |

| Acima de 500 MW |

| Concessionárias Reguladas |

| Produtores Independentes de Energia |

| Energia Cativa Industrial |

| Setor Público e Empresas Estatais |

| Por Tecnologia | ����������� |

| Nuclear | |

| ���ԴDZ�á���� | |

| Por Faixa de Capacidade | Até 100 MW (Recursos de Energia Distribuída, microrrede) |

| 100 a 499 MW | |

| Acima de 500 MW | |

| Por Usuário Final | Concessionárias Reguladas |

| Produtores Independentes de Energia | |

| Energia Cativa Industrial | |

| Setor Público e Empresas Estatais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de EPC de geração de energia nas Filipinas?

O tamanho do mercado de EPC de geração de energia nas Filipinas atingiu USD 3,34 bilhões em 2026 e está projetado para crescer para USD 5,31 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente?

Os projetos de renováveis estão avançando a um CAGR de 14,9%, impulsionados por forte apoio político e PPAs corporativos.

Por que os projetos de solar flutuante estão ganhando atenção?

Os sistemas flutuantes evitam obstáculos de uso do solo, entregam fatores de capacidade 8% superiores aos sistemas instalados no solo e conservam a água dos reservatórios.

Qual é o papel dos PPAs corporativos?

Os operadores de data centers de hiperescala assinam PPAs plurianuais que exigem garantias rigorosas de desempenho e aceleram os cronogramas de novos projetos.

Como o risco cambial afeta os contratantes de EPC?

Uma depreciação de 5,8% do peso entre 2023 e 2025 elevou os custos de equipamentos importados, comprimindo as margens em contratos de preço fixo.

Quais regiões apresentam maior oportunidade de EPC?

Luzon domina os gastos atualmente, mas Visayas e Mindanao estão acelerando à medida que novas interligações integram a rede nacional.

Página atualizada pela última vez em: