Tamanho e Participação do Mercado de EPC de Energia da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

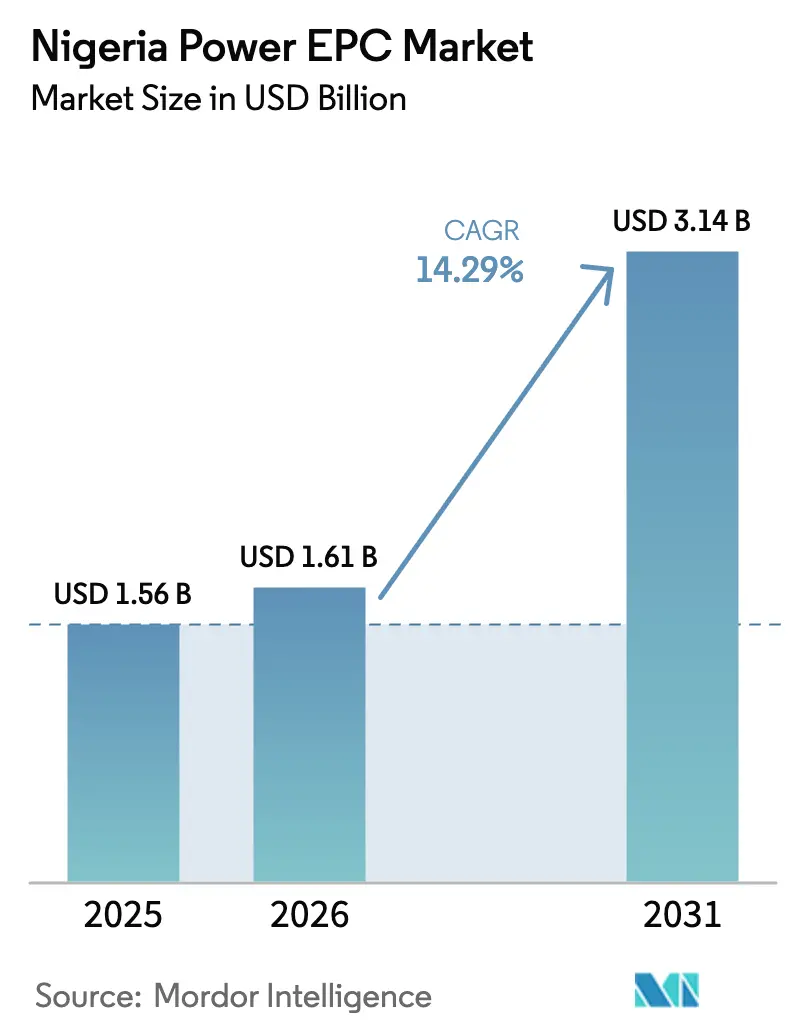

| Tamanho do mercado no ano base (2025) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.29% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EPC de Energia da Nigéria por ���ϲ�����

O tamanho do Mercado de EPC de Energia da Nigéria está projetado para se expandir de USD 1,56 bilhão em 2025 e USD 1,61 bilhão em 2026 para USD 3,14 bilhões até 2031, registrando um CAGR de 14,29% entre 2026 e 2031.

Espera-se que o EPC de Transmissão e Distribuição se expanda mais rapidamente do que a geração, crescendo de USD 0,63 bilhão em 2025 para USD 1,32 bilhão em 2031 com um crescimento de 15,94%, à medida que os reguladores priorizam a evacuação e a redução de perdas na rede em detrimento de adições brutas de geração.[1]Comissão Reguladora de Eletricidade da Nigéria, "Ordem sobre o Plano de Melhoria de Desempenho para a Empresa de Transmissão da Nigéria Plc e o Operador Independente do Sistema Nigeriano," nerc.gov.ng As renováveis já dominam a maior parte do valor de EPC de geração, auxiliadas por financiamento climático concessionário que reduz as taxas de desconto dos projetos em até 400 pontos-base.[2]Grupo Banco Mundial, "Programa DARES para a Nigéria," worldbank.org Ao mesmo tempo, 28 empreendimentos de comercialização de queima de gás recém-licenciados prometem 3 GW de capacidade cativa que aprofundará o pipeline de projetos para contratos de EPC de médio porte.[3]República Federal da Nigéria, "Diretiva Presidencial sobre Requisitos de Conformidade com Conteúdo Local," nuprc.gov.ng O risco de execução persiste, no entanto, pois a desvalorização acumulada do Naira em 2024-2025 inflacionou os custos de equipamentos de comutação e turbinas importados em até 50%, enquanto as perturbações militantes no Delta do Níger reduziram brevemente o fornecimento de gás à Nigeria LNG em 80% em março de 2025.

Principais Conclusões do Relatório

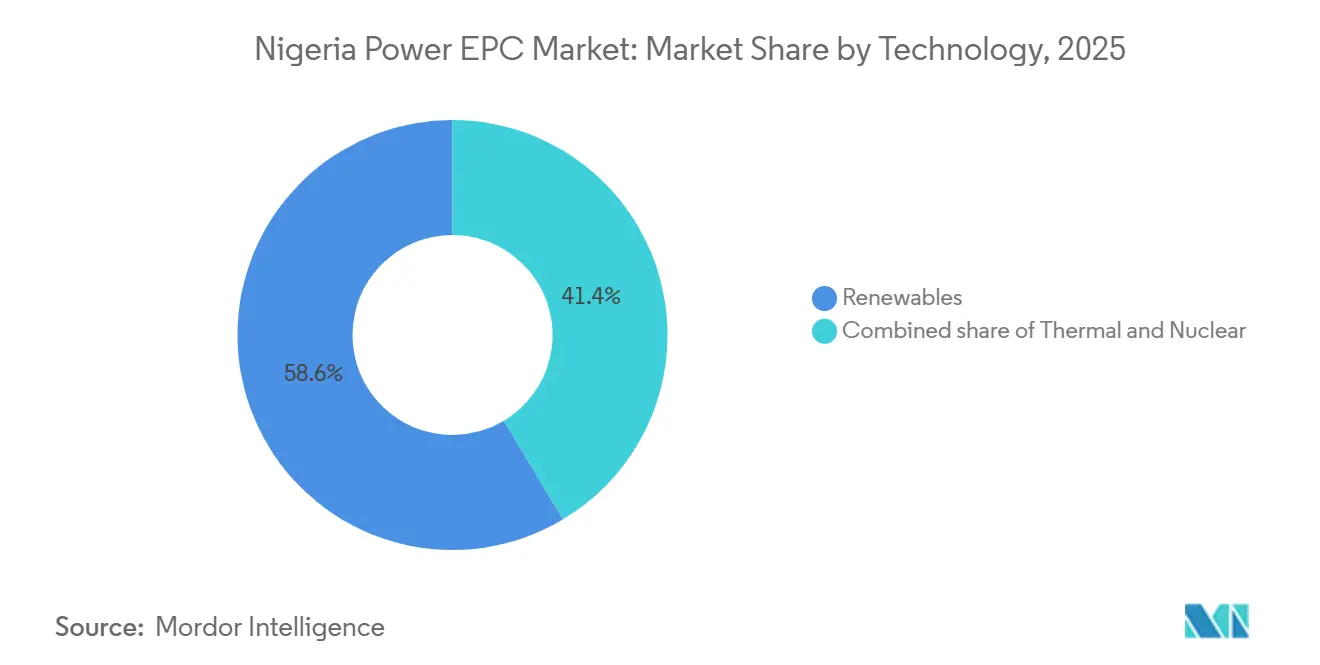

- O mercado de EPC de energia da Nigéria é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia (T&D). O EPC de geração de energia representou 60,9% do mercado em 2025, enquanto o EPC de transmissão e distribuição de energia (T&D) está projetado para crescer a um CAGR de 15,94% até 2031.

- Por tecnologia, as renováveis lideraram com 58,6% de participação na receita em 2025; a térmica registrou o crescimento mais lento, enquanto o EPC renovável está acompanhando um CAGR de 22,5% até 2031.

- Por faixa de capacidade, o segmento de 100 MW a 499 MW representou 51,5% da participação do mercado nigeriano de EPC de geração de energia em 2025, enquanto os projetos abaixo de 100 MW estão previstos para se expandir a um CAGR de 18,1% até 2031.

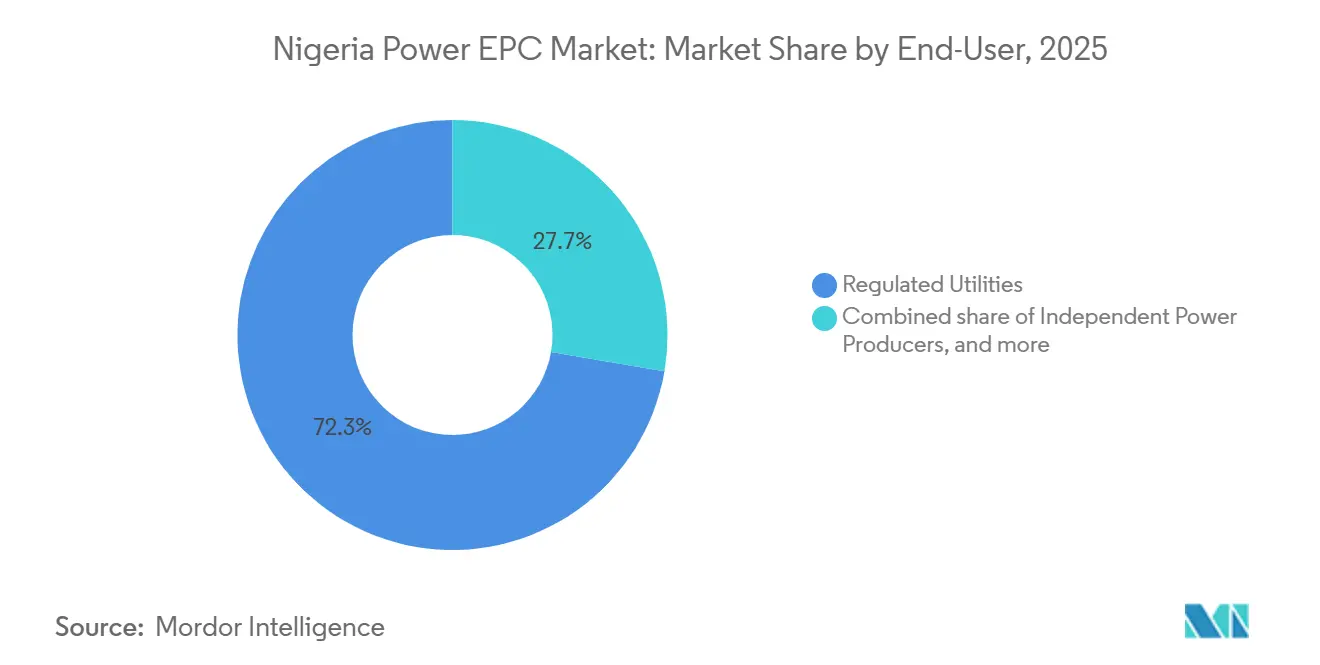

- Por usuário final, as concessionárias reguladas detinham 72,3% do valor de 2025, e o mesmo está avançando a um CAGR de 16,7% até 2031.

- Sinohydro, CCECC e PowerChina juntas capturaram cerca de 45% dos contratos de serviço completo em escala de concessionária em 2025, sustentados por financiamento de fornecedor do China Exim Bank.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de EPC de Energia da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no pipeline de projetos da Fase II do NIPP | +3.2% | Lagos, Rivers, Kano, Kaduna | ��é�徱�� prazo (2-4 anos) |

| Implantação de minirredes do Projeto Nacional de Eletrificação | +2.8% | Zonas rurais e periurbanas | ��é�徱�� prazo (2-4 anos) |

| Entrada de financiamento climático multilateral | +2.5% | Nacional | Longo prazo (≥ 4 anos) |

| Comercialização de queima de gás habilitando PIEs cativos | +1.9% | Delta do Níger, polos industriais | Curto prazo (≤ 2 anos) |

| Retrofits de subestações digitais | +1.4% | Redes de distribuição urbanas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento no Pipeline de Projetos da Fase II do NIPP

A segunda fase do Projeto Nacional Integrado de Energia está direcionando capital para ativos híbridos de gás e solar de 100 MW a 499 MW, a mesma faixa que já detém 51,5% do valor de EPC de 2025. O cofinanciamento estadual reduz o risco soberano e acelera o fechamento financeiro, enquanto a aprovação do regulador em maio de 2025 de NGN 82,66 bilhões para linhas de transmissão correspondentes reduz as chances de geração encalhada.[4]Comissão Reguladora de Eletricidade da Nigéria, "Relatório do Primeiro Trimestre de 2024," nerc.gov.ng Os grandes contratantes de serviço completo se beneficiam porque os slots integrados de engenharia, aquisição e construção comprimem os prazos e transferem o risco de estouro de custos para o contratante.

Implantação de Minirredes do Projeto Nacional de Eletrificação

As subvenções baseadas em desempenho financiadas pela facilidade DARES de USD 750 milhões são pagas com base em conexões medidas e tempo de atividade, deslocando os incentivos da entrega de ativos para a confiabilidade do sistema. O modelo favorece integradores experientes de minirredes que agrupam energia solar fotovoltaica, armazenamento de íons de lítio e medição inteligente. Como a maior parte do hardware agora pode ser adquirida em Naira, os desenvolvedores evitam a exposição cambial que assola as importações em escala de rede.

Entrada de Financiamento Climático Multilateral

A dívida concessionária do Banco Mundial, do Banco Africano de Desenvolvimento e do British International Investment reduz o custo médio ponderado de capital em 200 a 400 pontos-base, estimulando o EPC solar e eólico mesmo no ambiente de alta taxa de desconto da Nigéria. Os mesmos credores também apoiam programas de automação de distribuição e medição que melhoram as cobranças e liberam receitas para trabalhos adicionais de EPC. Os governos estaduais estão começando a acessar essas facilidades diretamente, aproveitando a nova autonomia sob a Lei de Eletricidade de 2023.

Comercialização de Queima de Gás Habilitando PIEs Cativos

As licenças emitidas para 28 empresas transformam o que costumava ser uma penalidade em uma vantagem de matéria-prima, desbloqueando cerca de 3 GW de nova energia cativa. Compradores industriais como a Dangote agora podem garantir gás de baixo custo precificado em Naira, isolando os projetos contra quedas cambiais. As regras de conteúdo local incorporadas na Diretiva Presidencial de fevereiro de 2024 inclinam ainda mais os contratos para fabricantes de propriedade nigeriana.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Depreciação do Naira e escassez de liquidez em moeda estrangeira | −2.1% | Nacional | Curto prazo (≤ 2 anos) |

| Atividade militante no Delta do Níger | −1.3% | Delta do Níger | Curto prazo (≤ 2 anos) |

| Regras de conteúdo local inflacionando custos de orçamento de quantidades | −0.9% | Nacional | ��é�徱�� prazo (2-4 anos) |

| Limites de evacuação da rede restringindo PPAs | −1.6% | Lagos, Kano, Port Harcourt | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Depreciação do Naira e Escassez de Liquidez em Moeda Estrangeira

A queda da moeda local em 2024-2025 inflacionou os custos de turbinas e transformadores importados em até 50% e atrasou cartas de crédito, levando muitos contratantes de EPC a exigir taxas de mobilização denominadas em USD. A taxa de cobrança das distribuidoras de 79,11% ainda deixa lacunas de caixa, obrigando maior dependência de projetos financiados por doadores que prolongam os ciclos de aquisição.

Limites de Evacuação da Rede Restringindo PPAs

Apesar de uma capacidade nominal de transmissão de 6.000 MW, a rede sofreu 12 colapsos em 2024, limitando os contratos de compra para nova geração. A Fase 1 da Iniciativa Presidencial de Energia liderada pela Siemens adicionará 7.140 MW de capacidade somente até 2027, prolongando a subutilização das plantas existentes e restringindo o risco de curtailment de renováveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: ���ԴDZ�á���� Ganham Terreno sobre a ��é����������

As renováveis compreenderam 58,6% do valor de EPC de geração de energia em 2025, e o segmento está previsto para se ampliar a um CAGR de 22,5% à medida que os fundos multilaterais barateiam o financiamento de projetos e os compradores industriais perseguem metas de carbono. O tamanho do mercado de EPC de Geração de Energia da Nigéria atribuível às renováveis mais do que dobrará até 2031, enquanto os contratos térmicos crescem modestamente com a demanda por serviços de rede. As minirredes híbridas de solar mais armazenamento agora oferecem mais de 95% de tempo de atividade, um nível de confiabilidade que a rede nacional ainda não consegue igualar.

O gás continua sendo o combustível despachável de menor custo, portanto o EPC térmico ainda sustenta as necessidades de carga de base, mas a sabotagem de gasodutos no Delta do Níger pesou muito em 2025. Os fabricantes de turbinas mitigam esse risco incorporando acordos de serviço de longo prazo nas propostas, amortecendo a receita mesmo quando os fatores de capacidade diminuem. Enquanto isso, o nuclear permanece aspiracional; os estudos de viabilidade ainda não conseguiram atrair o interesse dos credores para o horizonte de retorno de vinte anos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa de Capacidade: Ativos Distribuídos se Aceleram

Os projetos na faixa de 100 MW a 499 MW capturaram 51,5% da participação do mercado nigeriano de EPC de Geração de Energia em 2025, apoiados pela Fase II do NIPP e projetos de gás de PIE. No entanto, os ativos abaixo de 100 MW, especialmente as minirredes híbridas solares, serão a fatia de crescimento mais rápido a um CAGR de 18,1% até 2031. Construções acima de 500 MW, como a usina hidrelétrica de 700 MW de Zungeru, permanecem fundamentais para a inércia da rede, mas enfrentam cronogramas de uma década e alta exposição cambial.

A geração distribuída está democratizando as adições de capacidade; mais de 250 empresas agora operam um total combinado de 6.500 MW de plantas cativas, superando o despacho médio da rede. A Lei de Eletricidade de 2023 facilitou o licenciamento, e somente no primeiro trimestre de 2024 foram emitidas nove novas licenças cativas totalizando 52,57 MW. À medida que a rede enfrenta dificuldades, mais fábricas e campi migrarão para essa categoria.

Por Usuário Final: Concessionárias Dominam, mas a Demanda Cativa Cresce

As concessionárias reguladas absorveram 72,3% dos gastos com EPC em 2025, sustentadas por obrigações estatutárias de aquisição e apoio estatal. Estão projetadas para manter um CAGR de 16,7%, mas a participação do mercado de EPC de Geração de Energia da Nigéria comandada pelas concessionárias sofrerá uma leve erosão à medida que os compradores privados passem a se autogerar.

Os proprietários de energia cativa industrial já superam a produção da rede, liderados pela frota de 1.500 MW da Dangote. Os PIEs de queima de gás impulsionam ainda mais essa classe ao garantir combustível de baixo custo precificado em Naira. Os produtores independentes de energia aproveitam contratos bilaterais com fábricas solventes, contornando as distribuidoras com dificuldades de caixa. As instituições públicas estão experimentando minirredes de energia como serviço para evitar capital inicial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Lagos consome aproximadamente 40% da eletricidade nacional e, portanto, atrai a maior parte do EPC de T&D, com projetos de alto perfil como o Eko Atlantic exigindo 99% de confiabilidade no fornecimento. Rivers e Akwa Ibom atraem investimentos de PIEs de queima de gás, mas permanecem vulneráveis à sabotagem de gasodutos, um risco que eleva os custos de seguro e segurança. Corredores do norte, como Abuja-Kaduna, se beneficiam do orçamento de atualização de transmissão de 7.140 MW da iniciativa Siemens.

As implantações de minirredes no âmbito do Projeto Nacional de Eletrificação se concentram em estados de baixo acesso, como Benue e Taraba, estimulando clusters de EPC rurais. Os estados agora detêm poder de licenciamento, e os pioneiros Lagos e Kaduna criaram agências de energia que agilizam as aprovações. Enquanto isso, 129 projetos federais de transmissão no valor de NGN 1,7 trilhão visam os corredores Lagos-Ibadan, Port Harcourt-Aba e Abuja-Kaduna para aliviar o congestionamento.

O risco de execução é assimétrico: Lagos e Abuja oferecem logística superior e mão de obra qualificada, enquanto os estados remotos do norte e do sudeste enfrentam tempos de mobilização mais longos. Os contratantes precificam esse diferencial nas propostas, tornando a diversificação geográfica um equilíbrio entre potencial de receita e estouros de custos.

Cenário Competitivo

As empresas estatais chinesas têm uma vantagem de preço, agrupando financiamento de fornecedor 15% a 25% mais barato; o contrato de USD 1,3 bilhão da Sinohydro para a hidrelétrica de Zungeru exemplifica o modelo. Os fabricantes de equipamentos originais europeus, como Siemens Energy e GE Vernova, priorizam o fornecimento de equipamentos e a receita de serviços plurianuais. A Iniciativa Presidencial de Energia da Siemens, já 90% concluída em seu piloto, sustenta um contrato de construção da Fase 1 de USD 328,8 milhões para 544 km de novas linhas.

O campeão local Julius Berger provou ser competitivo ao concluir o PIE de 459 MW de Azura-Edo antes do prazo, um feito que atende à diretiva de conteúdo local de fevereiro de 2024 que exige capacidade "genuína, substancial e tangível" no país. O hub de Lagos da Schneider Electric em 2024, com 250 postos de trabalho, destina-se a trabalhos de integração de SCADA e minirredes.

Há espaço em branco abaixo de 100 MW. A Sterling & Wilson tem um memorando de entendimento para 961 MWp de solar mais 455 MWh de armazenamento, mas ainda busca financiamento. Os provedores de energia como serviço estão emergindo, visando fábricas e campi que carecem de capacidade de balanço patrimonial, mas exigem energia independente da rede. À medida que a fiscalização do conteúdo local se intensifica, os EPCs estrangeiros formam cada vez mais joint ventures com fabricantes nigerianos, elevando os custos de curto prazo, mas aprofundando a capacidade doméstica.

Líderes do Setor de EPC de Energia da Nigéria

Energo Nigeria Ltd.

Sterling and Wilson Nigeria Limited

Gentec EPC Ltd.

Sinohydro Corp.

Siemens Energy Nigeria

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Refinaria Dangote anunciou expansão para 1,4 milhão de barris por dia e comprometeu-se com energia adicional no local para total autossuficiência.

- Maio de 2025: A NERC criou um Fundo de Infraestrutura de Transmissão financiado por uma taxa de NGN 2,17/kWh que canalizará NGN 212,04 bilhões para 50 projetos prioritários em Lagos, Kano, Kaduna e Port Harcourt.

- Abril de 2025: A Siemens Energy atingiu 90% de conclusão de sua fase piloto, adicionando 821,6 MW de capacidade e assinando um contrato de construção da Fase 1 de USD 328,8 milhões.

- Março de 2025: O fornecimento de gás à Nigeria LNG caiu 80% após a sabotagem fechar três gasodutos, ressaltando o risco de segurança a montante.

- Março de 2025: A Schneider Electric fechou um acordo garantindo 99% de energia na cidade inteligente Eko Atlantic de Lagos por meio de uma subestação integrada e armazenamento em baterias.

Escopo do Relatório do Mercado de EPC de Energia da Nigéria

O mercado de EPC de energia abrange o setor global de empresas que fornecem execução abrangente de projetos de geração, transmissão e distribuição de energia em regime de serviço completo. Os contratantes de EPC lidam com projeto de engenharia, aquisição de equipamentos, construção, instalação, testes e comissionamento de infraestrutura de energia, garantindo que a entrega do projeto esteja alinhada com os requisitos acordados de custo, prazo e desempenho.

O mercado de EPC de energia da Nigéria é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia. Por EPC de geração de energia, o mercado é segmentado em tecnologia, faixa de capacidade e usuário final. Esses segmentos são ainda divididos como tecnologia - térmica, nuclear e renováveis; faixa de capacidade - até 100 MW, 100-499 MW, acima de 500 MW; usuário final - concessionárias reguladas, PIEs, energia cativa industrial e setor público/empresas estatais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD Bilhão) para todos os segmentos acima.

| Por Tecnologia | ����������� |

| Nuclear | |

| ���ԴDZ�á���� | |

| Por Faixa de Capacidade | Até 100 MW (Recursos de Energia Distribuída, minirredes) |

| 100 a 499 MW | |

| Acima de 500 MW | |

| Por Usuário Final | Concessionárias Reguladas |

| Produtores Independentes de Energia | |

| Energia Cativa Industrial | |

| Setor Público e Empresas Estatais |

| EPC de Geração de Energia | Por Tecnologia | ��é���������� |

| Nuclear | ||

| ���ԴDZ�á���� | ||

| Por Faixa de Capacidade | Até 100 MW (Recursos de Energia Distribuída, minirredes) | |

| 100 a 499 MW | ||

| Acima de 500 MW | ||

| Por Usuário Final | Concessionárias Reguladas | |

| Produtores Independentes de Energia | ||

| Energia Cativa Industrial | ||

| Setor Público e Empresas Estatais | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de EPC de energia da Nigéria?

O mercado está em USD 1,61 bilhão para 2026 e está previsto para atingir USD 3,14 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no espaço de EPC da Nigéria?

A geração distribuída abaixo de 100 MW, especialmente as minirredes híbridas solares, está se expandindo a um CAGR de 18,1% até 2031.

Como as oscilações cambiais estão afetando os contratos de EPC?

A depreciação do Naira elevou os custos de equipamentos importados em até 50%, levando os contratantes a precificar as propostas em USD e a exigir taxas de mobilização em moeda forte.

Quais empresas dominam os projetos em escala de concessionária?

As empresas estatais chinesas como Sinohydro, CCECC e PowerChina capturam conjuntamente cerca de 45% dos grandes contratos de serviço completo, aproveitando o financiamento concessionário de fornecedor.

Por que o EPC renovável supera o térmico?

O financiamento climático concessionário, a queda dos custos solares e a migração dos compradores industriais da rede estão impulsionando as renováveis a um CAGR de 22,5% versus crescimento mais lento para as plantas a gás.

Qual política é mais influente para a expansão de minirredes?

As subvenções baseadas em desempenho do Projeto Nacional de Eletrificação, apoiadas pela facilidade DARES de USD 750 milhões, subsidiam diretamente as minirredes rurais confiáveis.

Página atualizada pela última vez em: