Tamanho e Participação do Mercado de Engenharia de Energia, Aquisição e Construção (EPC)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.51 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.12 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.97% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Engenharia de Energia, Aquisição e Construção (EPC) pela ���ϲ�����

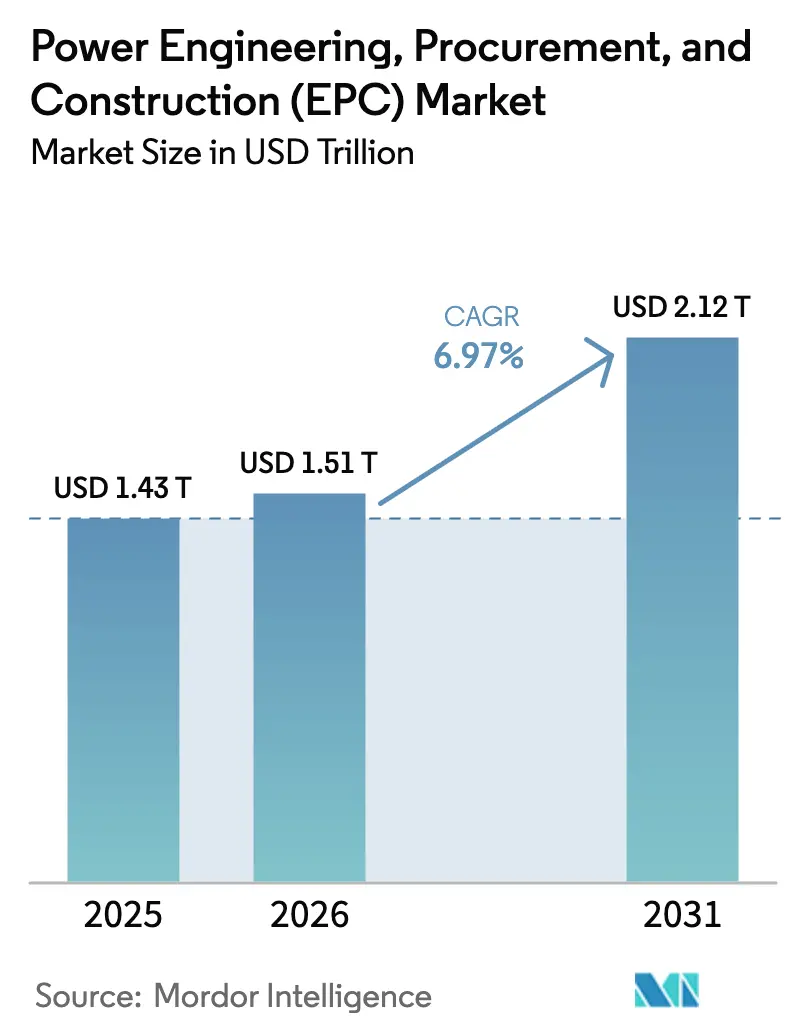

Espera-se que o tamanho do Mercado de Engenharia de Energia, Aquisição e Construção cresça de USD 1,43 trilhão em 2025 para USD 1,51 trilhão em 2026 e a previsão é de atingir USD 2,12 trilhões até 2031 a um CAGR de 6,97% no período 2026-2031.

O aumento dos mandatos nacionais de emissões líquidas zero, as adições aceleradas de energias renováveis e o crescimento das microrredes cativas para centros de dados de hiperescala estão ampliando o pipeline de projetos e diversificando o perfil de risco entre as geografias.[1]Convenção-Quadro das Nações Unidas sobre Mudança do Clima, "Rastreador de Emissões Líquidas Zero," unfccc.int A Á������-�ʲ���í�ھ����� domina a atividade atual, mas a América do Sul registra o crescimento mais rápido à medida que os leilões do Brasil e os planos de hidrogênio do Chile ampliam as instalações conectadas à rede e atrás do medidor. A dinâmica competitiva permanece fluida: conglomerados chineses e indianos vencem em volume pelo custo, mas especialistas em HVDC e integradores de energia eólica offshore obtêm margens premium em escopos complexos. Dois freios estruturais — o alto capex inicial e a escassez de pessoal em HVDC/offshore — continuam a estender os prazos de comissionamento na América do Norte e na Europa.

Principais Conclusões do Relatório

- O mercado global de EPC de energia é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia (T&D). O EPC de geração de energia representou 50,98% do mercado em 2025, enquanto o EPC de transmissão e distribuição de energia (T&D) deve crescer a um CAGR de 7,39% até 2031, superando o EPC de geração.

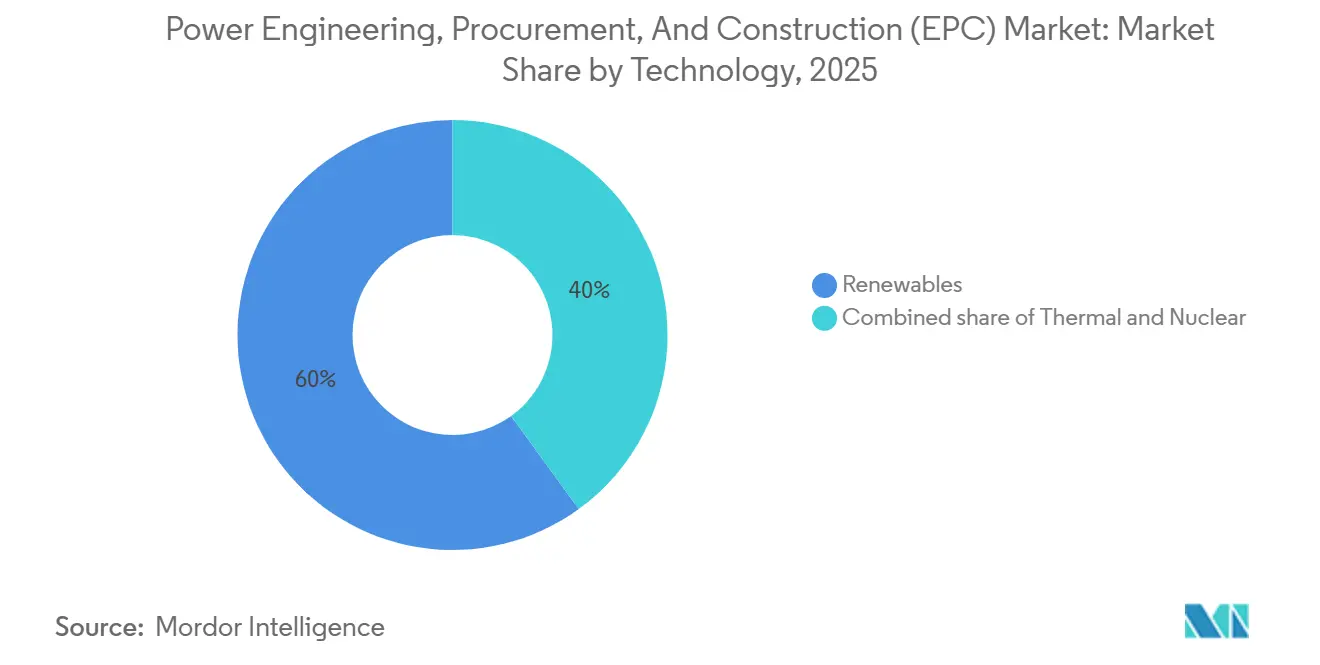

- Por tecnologia, as renováveis comandaram 60% do mercado de EPC de geração de energia em 2025 e avançam a um CAGR de 7,8% até 2031.

- Por faixa de capacidade, a faixa acima de 500 MW capturou 51,5% do tamanho global do mercado de EPC de geração de energia em 2025, enquanto o segmento de recursos de energia distribuída de até 100 MW está posicionado para crescer a um CAGR de 8,1% até 2031.

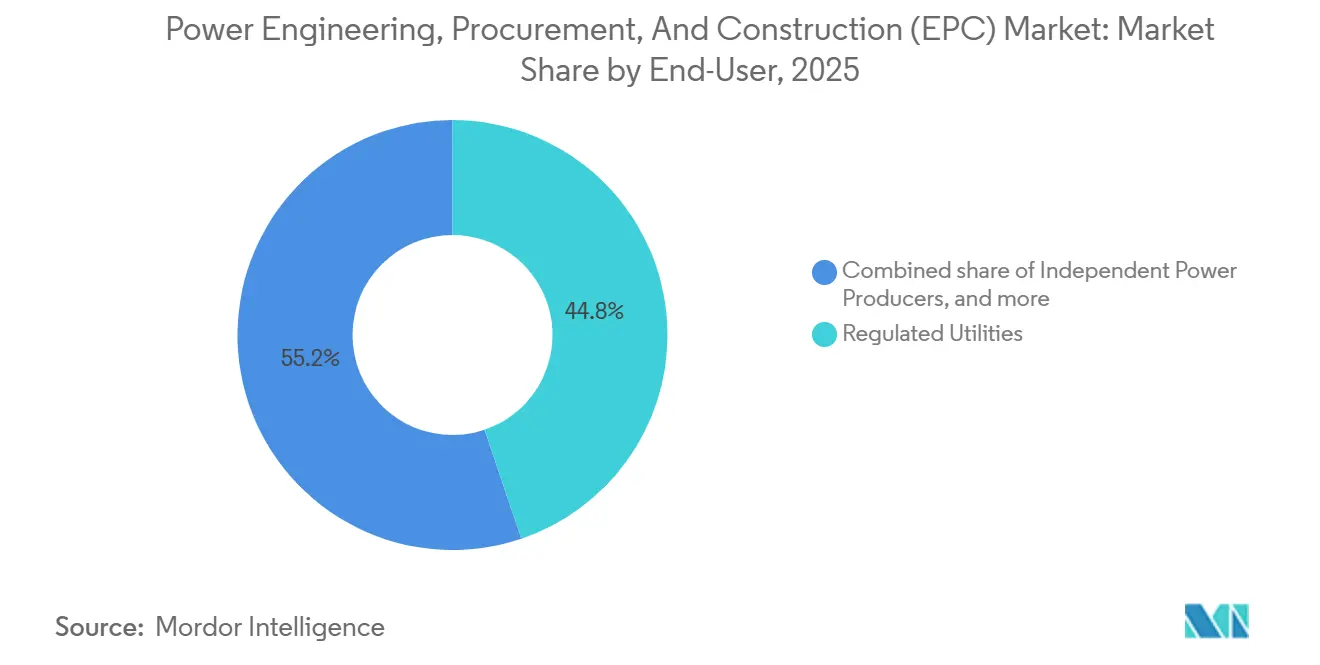

- Por usuário final, as concessionárias reguladas detinham 44,8% do mercado de EPC de geração de energia em 2025; os produtores independentes de energia crescem mais rapidamente, a 7,7%, até 2031.

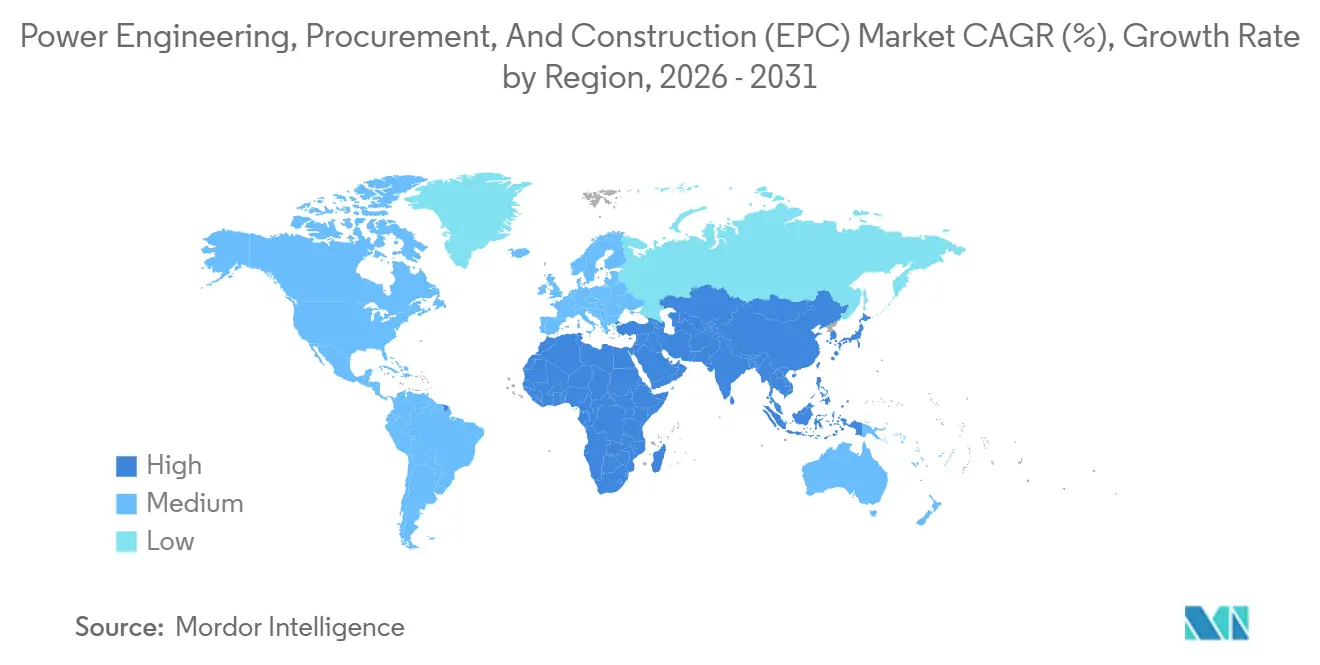

- Por geografia, a Á������-�ʲ���í�ھ����� liderou com uma participação de 59,4% no mercado de EPC de geração de energia em 2025, enquanto a América do Sul deve expandir a um CAGR de 7,5% até 2031.

- O mercado de EPC de transmissão e distribuição de energia (T&D) é segmentado por geografia: a Á������-�ʲ���í�ھ����� representou a maior participação de 48,1% em 2025 e também deve liderar o crescimento do mercado com um CAGR de 8,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Engenharia de Energia, Aquisição e Construção (EPC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de energia em economias emergentes | +1.2% | Núcleo da Á������-�ʲ���í�ھ�����, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão acelerada de energias renováveis | +1.8% | Global, com concentração na Á������-�ʲ���í�ھ�����, Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Substituição de ativos envelhecidos de rede e geração | +0.9% | América do Norte, Europa, mercados selecionados da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Mandatos nacionais de emissões líquidas zero desbloqueando pipelines de EPC | +1.5% | Global, liderado pela UE, América do Norte, China e Índia | Médio prazo (2-4 anos) |

| Microrredes para centros de dados de hiperescala | +0.7% | América do Norte, Europa, hubs da Á������-�ʲ���í�ھ����� (Singapura, Tóquio) | Curto prazo (≤ 2 anos) |

| Projetos de hidrogênio verde em escala de GW | +0.6% | Oriente Médio, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento da Demanda de Energia em Economias Emergentes

O consumo de eletricidade nos mercados emergentes está aumentando a 5-7% ao ano, pressionando as concessionárias a acelerar os processos de licitação de EPC para turbinas a gás e ativos solares de escala utilitária que fecham lacunas de oferta.[2]Convenção-Quadro das Nações Unidas sobre Mudança do Clima, "Rastreador de Emissões Líquidas Zero," unfccc.int A Índia adicionou 24 GW de renováveis em 2024, mas estados industriais ainda registram escassez nos picos de demanda que canalizam USD 8 bilhões por ano para contratos de EPC cativo.[3] Agência Internacional de Energia, "Perspectiva Energética Mundial 2025," iea.org A eletrificação da África Subsaariana atingiu 54% em 2025, mas os custos de extensão da rede de USD 3.000 por conexão rural direcionam os programas de doadores para pacotes de EPC de minirredes que combinam solar, armazenamento e medição pré-paga. Pátios de fabricação local e redes de fornecedores ganham vantagem porque os direitos de importação de transformadores podem elevar os custos do projeto em até 20%. O modelo contratual está migrando de lump-sum turnkey para estruturas EPCM que deixam o risco de cronograma com os proprietários, mas preservam as margens de equipamentos dos contratantes.[4]Autoridade Central de Eletricidade da Índia, "Relatório Mensal de Geração," cea.nic.in

Expansão Acelerada de Energias ���ԴDZ�á����

As adições globais de renováveis atingiram 507 GW em 2024, mas a execução de EPC fica atrás da disponibilidade de equipamentos em 12-18 meses devido a atrasos em terrenos e conexões à rede. O complexo Terra Solar de 3,5 GW nas Filipinas demonstra mudanças de escala; estruturas pré-fabricadas reduzem a instalação no local para 14 meses em um contrato de USD 3,5 bilhões. A energia eólica offshore está se expandindo para a costa atlântica, mas a limitação de embarcações pela Lei Jones desloca as datas da primeira turbina para o final de 2026, deixando um backlog de USD 12 bilhões para empresas de EPC marítimo. A energia eólica offshore flutuante abaixo de 1 GW hoje exige conhecimento especializado em ancoragem, possuído por menos de uma dúzia de contratantes. Regras mais rígidas, como a janela de um ano da UE para avaliações ambientais, obrigam os licitantes de EPC a antecipar estudos ecológicos, equilibrando risco e velocidade.

Mandatos Nacionais de Emissões Líquidas Zero Desbloqueando Pipelines de EPC

Mais de 140 países estabeleceram metas de emissões líquidas zero, traduzindo-se em 1.200 GW de geração planejada e 400.000 km de circuito de atualizações de transmissão até 2035. Os créditos fiscais dos EUA agora exigem 40% de aço nacional e 55% de mão de obra nacional, reformulando as equipes de licitação e excluindo contratantes estrangeiros das taxas de bônus. A Missão de Hidrogênio Verde da Índia prevê 5 milhões de t/ano de produção, impulsionando 60 GW de renováveis e USD 25 bilhões em contratos de EPC. A instalação de hidrogênio verde NEOM da Arábia Saudita iniciou obras em 2024 com o maior contrato único de EPC até o momento, com 4 GW de capacidade híbrida. Os ciclos de aquisição se comprimem de 24 para 12 meses, recompensando contratantes com linhas de fornecimento modulares.

Microrredes para Centros de Dados de Hiperescala

Os centros de dados de hiperescala consumiram 460 TWh em 2024 e podem atingir 1.000 TWh até 2030 com a multiplicação das cargas de trabalho de IA. Os operadores contornam filas de conexão à rede de 3,7 anos assinando PPAs de 20 anos vinculados à geração co-localizada, como o contrato de fornecimento nuclear de 500 MW da Microsoft em 2024. Black & Veatch e Kiewit lançaram divisões que combinam projeto de subestação, backup a diesel e baterias sob um único ponto de responsabilidade. As margens de EPC de microrredes chegam a 12-15%, quase o dobro dos projetos de concessionárias, devido aos cronogramas condensados e às garantias sob medida. O comissionamento por gêmeo digital valida as funções de ilhamento e partida a frio antes da entrega, atendendo aos padrões IEEE 1547 e IEC 62933.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex inicial e risco de financiamento | -0.8% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade global da cadeia de suprimentos | -0.5% | Global, com pressão aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de talentos em EPC de HVDC/offshore | -0.4% | América do Norte, Europa, mercados selecionados da Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Atrasos de licenciamento para grandes infraestruturas | -0.6% | América do Norte, Europa, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alto Capex Inicial e Risco de Financiamento

Projetos de escala utilitária demandam USD 1-4 bilhões em capital, mas os spreads de dívida em mercados emergentes oscilam 450-650 pontos-base acima dos Títulos do Tesouro dos EUA, reduzindo o apetite dos bancos. A desvalorização cambial de 10% pode reduzir 200-300 pontos-base dos retornos quando os equipamentos são denominados em dólares. Os contratantes estruturam cada vez mais negócios de construção-propriedade-operação-transferência que diferem o pagamento até o COD, embora a exposição ao balanço patrimonial limite o número de trabalhos paralelos. A inflação no aço, cobre e cimento — alta de 12-18% entre 2023 e 2025 — aciona reivindicações de força maior em contratos de preço fixo, direcionando os proprietários para modelos de custo mais honorários.

Atrasos de Licenciamento para Grandes Infraestruturas

A média nos EUA desde a revisão ambiental até o aviso de início subiu para 4,2 anos para projetos de transmissão em 2024, ante 2,8 anos em 2019. Padrões semelhantes aparecem na UE, onde os links HVDC transfronteiriços exigem 36-48 meses de aprovações em múltiplos estados. Os desenvolvedores agora antecipam o engajamento comunitário e a flexibilidade de rotas, adicionando 3-5% aos orçamentos de custos indiretos, mas evitando litígios de vários anos. Os custos de retenção dos contratantes aumentam à medida que os equipamentos ficam ociosos; os prazos de entrega de transformadores de 18 meses agravam as penalidades por atraso. Esses gargalos limitam a taxa de crescimento alcançável abaixo dos níveis de fabricação de componentes, apesar da forte demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: ���ԴDZ�á���� Ampliam a Liderança

As renováveis representaram 60% da participação do mercado de EPC de geração de energia nos gastos com geração durante 2025 e seguem um CAGR de 7,8% até 2031. Os custos de EPC solar de escala utilitária caíram para USD 850 por kW para arranjos de inclinação fixa, mas módulos bifaciais e rastreadores adicionam USD 100-150 por kW, comprimindo as margens dos contratantes para 6-8%. A energia eólica offshore mantém margens brutas acima de 12%, pois os custos unitários ficam próximos de USD 4.000 por kW devido à logística marítima. Projetos híbridos solar-armazenamento já representam 18% dos contratos renováveis, impulsionados por operadores de rede que exigem 2-4 horas de capacidade despachável.

Dinâmicas de segunda ordem sustentam essa liderança. As linhas de dívida para renováveis têm preço de 4-6% nos mercados da OCDE, em comparação com 8-12% para carvão e nuclear, e os credores preferem os ciclos de construção mais curtos do solar e da energia eólica onshore. Contratantes com fluxos de trabalho de gêmeo digital reduzem erros de comissionamento em 20%, encurtando o tempo até a receita. As preocupações com ativos encalhados degradam os novos contratos de carvão, agora apenas 8 GW, concentrados em um punhado de economias emergentes. O repotenciamento térmico para gás ou biomassa oferece um nicho para especialistas em brownfield. As empresas de EPC nuclear apostam em reatores modulares pequenos, mas o risco de pioneirismo e a profundidade da cadeia de suprimentos permanecem como restrições.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa de Capacidade: Recursos Distribuídos Ganham Espaço

Projetos acima de 500 MW controlaram 51,5% dos gastos de 2025, aproveitando economias de escala que reduzem o custo de EPC abaixo de USD 1 milhão por MW para solar e USD 1,5 milhão para energia eólica onshore. Os recursos de energia distribuída abaixo de 100 MW, no entanto, registram o CAGR mais rápido de 8,1% até 2031, impulsionados pela demanda de centros de dados de hiperescala e mineração remota por resiliência. A faixa intermediária de 100-499 MW capturou 28% de participação, pois os IPPs e as concessionárias municipais buscam tamanhos de ticket gerenciáveis.

Os contratantes estão se reorganizando para corresponder a essa divisão. Grandes empresas de EPC estão adquirindo integradores de microrredes para acessar trabalhos abaixo de 100 MW, enquanto construtores de renováveis puros formam consórcios para atender aos requisitos de fiança em licitações de escala de gigawatt. A pré-montagem modular em fábrica reduz a mão de obra no local em 30% e comprime os cronogramas em até três meses. As microrredes abaixo de 10 MW cresceram 11% em 2024, especialmente entre minas australianas e chilenas que reduziram os custos de diesel em 40-60% com híbridos solar-bateria. As soluções para centros de dados na faixa de 50-150 MW combinam motores a gás para partida a frio com armazenamento de íons de lítio para atender à conformidade com o IEEE 1547.

Por Usuário Final: IPPs Fecham a Distância

As concessionárias reguladas detinham 44,8% dos gastos com geração em 2025, mas os produtores independentes de energia avançam a um CAGR de 7,7% à medida que as renováveis merchant vencem PPAs corporativos fora das aquisições das concessionárias. A energia cativa industrial capturou 22% ao instalar híbridos solar-armazenamento de 50-200 MW que protegem contra o risco de interrupção na Ásia e na África. Entidades do setor público na China e no Oriente Médio emitiram 18% do EPC, respaldadas por garantias soberanas que reduzem os custos de financiamento.

PPAs corporativos totalizando 48 GW em 2024, liderados por Amazon, Microsoft e Google, contornam as concessionárias e alimentam os pipelines de IPPs. Os geradores merchant subcotam as tarifas reguladas em 10-15% nos mercados desregulamentados, pressionando os backlogs de EPC das concessionárias. Fabricantes menores agrupam solar em telhados por meio de usinas virtuais, reunindo 5-10 MW de capacidade para melhorar a solvabilidade. As concessionárias mantêm vantagens no financiamento baseado em tarifas, mas terceirizam cada vez mais construções mais arriscadas por meio de arranjos EPCM que trocam a certeza de preço fixo pela agilidade de cronograma.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Á������-�ʲ���í�ھ����� controlou 59,4% do valor de EPC de geração de energia em 2025, impulsionada pela construção anual de 120 GW de renováveis da China e pela adição de 24 GW da Índia. O EPC de carvão da China caiu para 8 GW em 2024, à medida que a política pivota para energia eólica, solar e nuclear em direção ao seu compromisso de neutralidade de 2060. A Índia preservou 12 GW de EPC térmico para confiabilidade, mas agora impõe regras de 60% de conteúdo doméstico em projetos solares acima de 500 MW.

A América do Sul é a região de crescimento mais rápido (EPC de geração de energia) com um CAGR de 7,5% até 2031, ancorada nos 15 GW de vitórias em leilões do Brasil em 2024 a taxas abaixo de USD 30 por MWh e no pipeline de 25 GW vinculado ao hidrogênio do Chile. Argentina e Colômbia adicionam trabalhos de nicho em gás e energia eólica offshore, embora controles cambiais e diferentes leis de embarcações ajustem as estruturas de custos.

América do Norte e Europa compartilham gargalos. As filas de interconexão adiam 60 GW de ativos prontos para construção para 2027-2028 e elevam o papel das construções atrás do medidor. As regras de conteúdo doméstico da Lei de Redução da Inflação empurram Fluor e Bechtel a internalizar transformadores, adicionando 8-12 meses à aquisição, mas desbloqueando créditos fiscais de 30%. O próximo surto de crescimento da Europa repousa em plataformas de energia eólica offshore flutuante, onde os custos de EPC ficam 40% acima das soluções de fundo fixo.

Cenário Competitivo

O Mercado de EPC de Energia demonstra fragmentação moderada: os 10 maiores contratantes capturam cerca de 35-40% do valor global, mas os campeões regionais desfrutam de proteção no mercado doméstico por meio de mandatos de política e conteúdo local. As SOEs chinesas subcotam os concorrentes ocidentais em até 20%, mas enfrentam escrutínio da OCDE que restringe os projetos endereçáveis. Empresas indianas como Larsen & Toubro e Adani Infrastructure integram verticalmente em módulos e desenvolvimento, borrando as fronteiras entre EPC e IPP.

As multinacionais ocidentais buscam funções de engenharia exclusiva com margens mais altas, que rendem honorários de 10-12%, ao mesmo tempo em que eliminam o risco de construção. A tecnologia é o próximo fosso: o HVDC Light da Hitachi Energy e os conversores multiníveis modulares da ABB permitem fluxo bidirecional e partida a frio, valorizados para conexões de energia eólica offshore. Siemens Energy e GE Vernova incorporam gêmeos digitais para reduzir 15-20% dos cronogramas de comissionamento. Disruptores como Fluence e Wärtsilä integram-se retroativamente ao EPC solar, enquanto Autodesk e Bentley Systems licenciam software de gestão de projetos que captura 2-3% do valor do contrato sem exposição ao balanço patrimonial.

Líderes do Setor de Engenharia de Energia, Aquisição e Construção (EPC)

Bechtel Corporation

PowerChina

Larsen & Toubro

Fluor Corporation

Siemens Energy AG (Serviços EPC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A NLC India, representando a NLC India Renewables Ltd (NIRL), lançou uma licitação de EPC para um sistema de armazenamento de energia em bateria (BESS) de 250 MW/500 MWh. Notavelmente, a licitação exclui o fornecimento de transformadores de energia. Este ambicioso projeto visa conectar-se às subestações da TANTRANSCO situadas em Annupankulam, Ottapidaram e Kayathar, todas em Tamil Nadu.

- Novembro de 2025: A empresa americana de energia renovável verticalmente integrada MARS Energy Group adquiriu a fornecedora de soluções solares comerciais e de escala utilitária Nelnet Renewable Energy (NRE), com o objetivo de aprimorar suas capacidades de entrega de projetos e fortalecer sua presença no mercado do Meio-Oeste.

- Novembro de 2025: A HyperStrong International (Germany) GmbH (HyperStrong), subsidiária da Beijing HyperStrong Technology Co., LTD. (688411.SH), firmou parceria com a LEAG Clean Power GmbH para assinar um contrato de EPC. Juntas, elas implantarão um projeto de sistema de armazenamento de energia em bateria (BESS) de escala utilitária de 1,6 GWh na Alemanha. Após sua conclusão, esta iniciativa está posicionada para figurar entre as maiores instalações de armazenamento de baterias da Europa.

- Novembro de 2025: A Voltalia SA, operadora francesa de usinas de energia renovável, obteve um contrato para instalar um parque solar de 73 MW em Castela e Leão, no norte da Espanha. O contrato de engenharia, aquisição e construção (EPC) foi concedido pela Nadara, uma produtora independente de energia europeia, para o seu projeto San Lorenzo.

Escopo do Relatório Global do Mercado de Engenharia de Energia, Aquisição e Construção (EPC)

Engenharia de Energia, Aquisição e Construção (EPC) refere-se a uma abordagem abrangente no setor de energia. Envolve o projeto, engenharia, aquisição e construção de usinas de energia, incluindo projetos de energia convencional e renovável. O modelo EPC é comumente empregado para projetos de infraestrutura energética de grande escala, como usinas termelétricas, usinas hidrelétricas, parques eólicos, parques solares e redes de transmissão e distribuição.

O mercado de Engenharia de Energia, Aquisição e Construção (EPC) é segmentado por EPC de geração de energia e EPC de transmissão e distribuição de energia (T&D). O mercado de EPC de geração de energia é ainda segmentado por tecnologia, faixa de capacidade, usuário final e geografia. Por tecnologia, o mercado é segmentado em térmica, nuclear e renováveis. Por faixa de capacidade, o mercado é segmentado em até 100 MW, 100-499 MW e acima de 500 MW. Por usuário final, o mercado é segmentado em concessionárias reguladas, produtores independentes de energia (IPPs), energia cativa industrial e setor público e SOE. O relatório também abrange o tamanho do mercado e as previsões nas principais regiões. O dimensionamento e as previsões do mercado para cada segmento são baseados em receita.

| Por Tecnologia | ����������� |

| Nuclear | |

| ���ԴDZ�á���� | |

| Por Faixa de Capacidade | Até 100 MW (Recursos de Energia Distribuída, microrrede) |

| 100 a 499 MW | |

| Acima de 500 MW | |

| Por Usuário Final | Concessionárias Reguladas |

| Produtores Independentes de Energia | |

| Energia Cativa Industrial | |

| Setor Público e SOE | |

| Por Geografia | América do Norte |

| Europa | |

| Á������-�ʲ���í�ھ����� | |

| América do Sul | |

| Oriente Médio e África |

| Por Geografia | América do Norte |

| Europa | |

| Á������-�ʲ���í�ھ����� | |

| América do Sul | |

| Oriente Médio e África |

| EPC de Geração de Energia | Por Tecnologia | ��é���������� |

| Nuclear | ||

| ���ԴDZ�á���� | ||

| Por Faixa de Capacidade | Até 100 MW (Recursos de Energia Distribuída, microrrede) | |

| 100 a 499 MW | ||

| Acima de 500 MW | ||

| Por Usuário Final | Concessionárias Reguladas | |

| Produtores Independentes de Energia | ||

| Energia Cativa Industrial | ||

| Setor Público e SOE | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Á������-�ʲ���í�ھ����� | ||

| América do Sul | ||

| Oriente Médio e África | ||

| EPC de Transmissão e Distribuição de Energia (T&D) | Por Geografia | América do Norte |

| Europa | ||

| Á������-�ʲ���í�ھ����� | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do Mercado de EPC de Energia até 2031?

O Mercado de EPC de Energia deve atingir USD 2.120,01 bilhões até 2031, sustentando um CAGR de 6,97% entre 2026 e 2031.

Qual tecnologia lidera os gastos atuais em EPC de Energia?

As renováveis representam 60% do valor de EPC de geração em 2025 e crescem a 7,8% ao ano até 2031.

Qual região cresce mais rapidamente em contratos de EPC de Geração de Energia?

A América do Sul é a região de expansão mais rápida, avançando a um CAGR de 7,5% com base nos leilões brasileiros e nos projetos de hidrogênio chilenos.

Por que os centros de dados de hiperescala são importantes para o crescimento do EPC de Energia?

Os centros de dados contornam as filas de conexão à rede financiando microrredes no local, um segmento que carrega margens de EPC de 12-15% e está escalando rapidamente.

O que restringe uma implantação mais rápida de EPC de Energia nos mercados maduros?

Ciclos de licenciamento prolongados, com média de 4,2 anos nos Estados Unidos, e escassez de talentos em HVDC e energia eólica offshore atrasam o início dos projetos.

Qual é o grau de concentração do cenário competitivo?

A concentração do mercado global situa-se em 3 em uma escala de 1 a 10, com os dez maiores contratantes detendo cerca de 35-40% da receita total, mas enfrentando forte concorrência regional.

Página atualizada pela última vez em: