Tamanho e Participação do Mercado de Fios e Cabos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

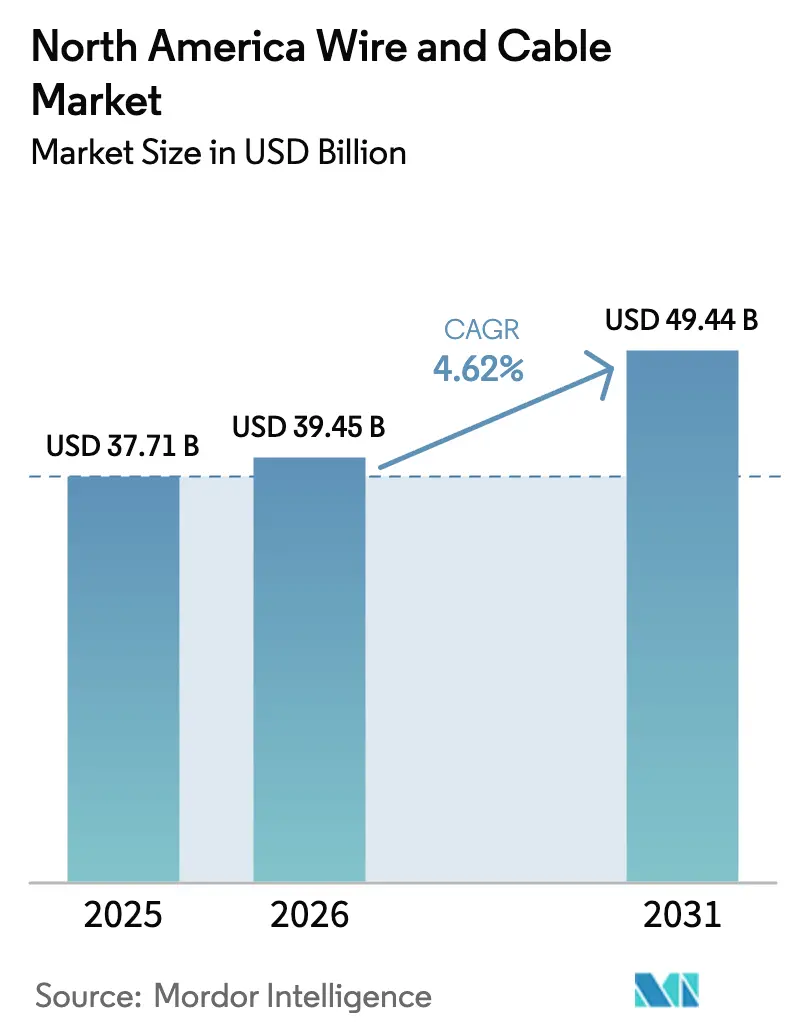

| Tamanho do mercado no ano base (2025) | 37.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 39.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fios e Cabos da América do Norte por ���ϲ�����

O tamanho do mercado de fios e cabos da América do Norte deve crescer de USD 37,71 bilhões em 2025 para USD 39,45 bilhões em 2026 e está previsto para atingir USD 49,44 bilhões até 2031 a um CAGR de 4,62% no período de 2026 a 2031. Essa expansão reflete programas acelerados de modernização da rede elétrica financiados pela Lei de Infraestrutura Bipartidária, um aumento nas interconexões de energia renovável e a construção de data centers em hiperescala que, em conjunto, sustentam pipelines de compras plurianuais para fabricantes regionais. As concessionárias estão reorientando as prioridades de aquisição para a resiliência da cadeia de suprimentos em detrimento das propostas de menor preço, incentivando acréscimos de capacidade doméstica sob os limites de conteúdo da cláusula Comprar na América.[1]Departamento de Energia dos EUA, "Avaliação de Opções de Aquisição de Eletricidade para Agências Federais," ENERGY.GOV Condutores de núcleo composto, projetos de fibra de alta densidade e cabos híbridos de energia e dados estão ganhando força à medida que concessionárias e operadores de data centers buscam maior capacidade de condução de corrente e recursos de monitoramento integrado. Enquanto isso, a volatilidade do preço do cobre e a escassez de mão de obra qualificada estão levando os fabricantes a incorporar cláusulas de precificação dinâmica e a investir em automação para proteger as margens e manter os cronogramas de entrega.

Principais Conclusões do Relatório

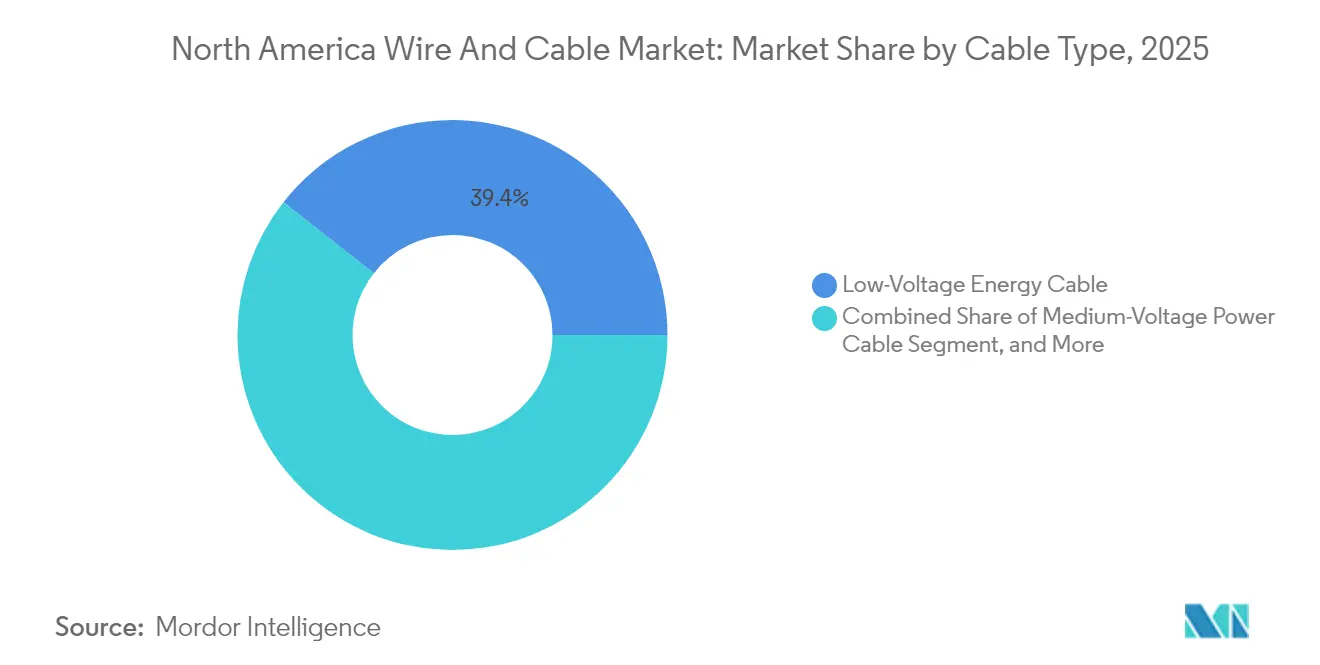

- Por tipo de cabo, os cabos de energia de baixa tensão lideraram com 39,40% de participação na receita do mercado de fios e cabos da América do Norte em 2025, enquanto as variantes de fibra óptica estão projetadas para registrar o CAGR mais rápido de 6,12% até 2031.

- Por classificação de tensão, a classe de menos de 1 kV representou uma participação de 42,30% do mercado de fios e cabos da América do Norte em 2025; espera-se que a faixa de 36-69 kV registre o maior CAGR de 6,03% até 2031.

- Por tipo de instalação, as linhas aéreas dominaram com 48,20% de participação no mercado de fios e cabos da América do Norte em 2025, enquanto os projetos submarinos devem se expandir a um CAGR de 5,86% no mesmo período.

- Por material do condutor, o cobre manteve uma participação de 52,70% no mercado de fios e cabos da América do Norte em 2025, enquanto os projetos de núcleo composto/alta resistência estão no caminho de um CAGR de 5,57% até 2031.

- Por indústria do usuário final, a construção contribuiu com uma participação de 30,30% no mercado de fios e cabos da América do Norte em 2025; espera-se que telecomunicações e data centers alcancem um CAGR de 5,99% até 2031.

- Por país, os Estados Unidos comandaram 82,10% da receita do mercado de fios e cabos da América do Norte em 2025, e o ��é�澱���� deve crescer mais rapidamente a um CAGR de 5,68% até 2031.

- Prysmian, Southwire e CommScope detinham coletivamente cerca de 46% das remessas de 2024, sublinhando a concentração moderada do mercado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fios e Cabos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos investimentos em modernização de infraestrutura | +1.2% | Estados Unidos, �䲹�Բ���á | ��é�徱�� prazo (2 a 4 anos) |

| Implantações aceleradas de rede inteligente e fortalecimento da rede elétrica | +0.9% | América do Norte | Longo prazo (≥ 4 anos) |

| Aumento da demanda por cabeamento de energia renovável em escala de serviço público | +0.8% | Estados Unidos, ��é�澱���� | ��é�徱�� prazo (2 a 4 anos) |

| Onda de construção de fibra em data centers de borda e hiperescala | +0.7% | Estados Unidos, �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Cláusulas de fornecimento "Comprar na América" na Lei de Infraestrutura Bipartidária | +0.5% | Estados Unidos | ��é�徱�� prazo (2 a 4 anos) |

| Ligações subterrâneas HVDC para clusters de energia eólica offshore | +0.3% | Estados Unidos, �䲹�Բ���á | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Gastos com modernização de infraestrutura

Uma alocação federal dedicada de USD 65 bilhões para atualizações da rede elétrica está acelerando a substituição de condutores obsoletos por projetos avançados de compósito de alumínio e alta temperatura, enquanto USD 2,5 bilhões em subsídios de resiliência deslocaram as preferências das concessionárias para rotas subterrâneas e isolamento resistente ao fogo.[2]Departamento de Energia dos EUA, "Serviços de Desenvolvimento de Energia e Aquisição de Projetos," ENERGY.GOV As cláusulas de conteúdo doméstico garantem aos fabricantes locais visibilidade sustentada sobre os pedidos, permitindo que as plantas operem com maiores taxas de utilização de ativos. As concessionárias municipais e as cooperativas rurais também estão acessando estruturas de contratos de desempenho que agrupam serviços de projeto, construção e manutenção, comprimindo os prazos de entrega dos projetos para dentro de ciclos orçamentários de dois anos.

Implantações de rede inteligente e fortalecimento da rede elétrica

As concessionárias que testam fios de sensoriamento por temperatura de fibra óptica ao longo das linhas de distribuição obtêm dados de capacidade de carga em tempo real, adiando a recondução dispendiosa e reduzindo o risco de incêndios florestais; a implantação em Minnesota ilustra a prova de conceito. Os orçamentos paralelos de fortalecimento da rede elétrica, como o desembolso anual de USD 6 bilhões da PG&E, estão direcionando a demanda para sistemas de fios isolados resistentes a árvores e condutores cobertos capazes de suportar condições climáticas extremas. Os mandatos regulatórios de cibersegurança elevam ainda mais as especificações para cabos híbridos de energia e fibra que suportam canais de dados seguros juntamente com a transferência de energia.

Demanda por cabeamento de energia renovável em escala de serviço público

Os desenvolvimentos de energia eólica offshore agora especificam ligações de exportação HVDC de 525 kV com capacidade ≥ 2 GW, pressionando os fornecedores de cabos submarinos a expandir as linhas de produção blindadas de aço. As fazendas solares e de armazenamento de baterias estão padronizando conectores classificados para CC de 1.500 V, uma mudança que multiplica o consumo de cobre e alumínio por megawatt. Os acordos de fornecimento de longo prazo entre produtores independentes de energia e fabricantes de cabos travam volumes em implantações multifásicas, suavizando as curvas de receita para ambas as partes.

Onda de data centers de borda e fibra em hiperescala

Os clusters de treinamento de IA requerem ópticas de 800 G a 1,6 T, elevando as contagens de fibras para 864 fios dentro de diâmetros ≤ 10 mm; os formatos de fita enrolável da OFS satisfazem essas metas de densidade. Na borda, as implantações de micro-duto em vias metropolitanas favorecem projetos robustos que resistem a ciclos térmicos repetidos. As salas de servidores com resfriamento a líquido estão testando tubos híbridos que transportam refrigerante e fibra, um nicho emergente para conjuntos integrados de energia por fibra certificados até 430 V CC.[3]Panduit Corp., "Alimentação Gerenciada por Falha sobre Canais de Rede Óptica," PANDUIT.COM

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação de cabos subterrâneos e submarinos | -0.8% | América do Norte | ��é�徱�� prazo (2 a 4 anos) |

| Volatilidade do preço do cobre e do alumínio | -0.6% | América do Norte | Curto prazo (≤ 2 anos) |

| Gargalos de mão de obra qualificada para instalações de fibra óptica e alta tensão | -0.5% | Estados Unidos, �䲹�Բ���á | Longo prazo (≥ 4 anos) |

| Longa obtenção de licenças e aprovações de faixa de domínio para novos corredores | -0.4% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Altos custos de instalação subterrânea e submarina

O trabalho de distribuição subterrânea pode custar 4,5 vezes mais do que a construção aérea, enquanto as janelas de instalação submarina dependem da disponibilidade de embarcações e das condições climáticas sazonais. As frotas limitadas de empreiteiros especializados inflacionam as diárias e prolongam os cronogramas dos projetos, forçando as concessionárias a equilibrar os benefícios de resiliência com os orçamentos de capital. A otimização de custos agora se concentra em software de engenharia de rotas e programas de valas compartilhadas que consolidam dutos elétricos, de telecomunicações e de gás em uma única escavação para diluir os custos por metro linear.

Volatilidade do preço do cobre e do alumínio

Os preços à vista oscilaram entre USD 8.200 e 11.500 por tonelada para o cobre e ficaram próximos de USD 2.400 por tonelada para o alumínio em 2024, pressionando os fabricantes a realizar hedge e adotar precificação de repasse. As concessionárias aceitam cada vez mais cláusulas indexadas vinculadas às médias da COMEX, embora essa prática complique o planejamento de capital plurianual. Os projetos de núcleo composto e revestimento de alumínio oferecem mitigação parcial, mas as contrapartidas de desempenho restringem a substituição em centros de alta carga. As movimentações de integração vertical, como fabricantes de cabos adquirindo laminadoras de vergalhão, visam reduzir a exposição às matérias-primas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cabo: Fibras Ópticas Aceleram as Conexões Digitais

Os condutores de energia de baixa tensão sustentaram 39,40% da receita em 2025, impulsionados pela construção residencial e comercial resiliente. Por outro lado, as variantes de fibra óptica estão registrando um CAGR de 6,12% até 2031, impulsionadas pela implantação de 5G das operadoras de telecomunicações e pelos clusters de IA de provedores de nuvem. O tamanho do mercado de fios e cabos da América do Norte para os segmentos de fibra está projetado para adicionar USD 3,28 bilhões até 2031. As linhas de sinal e controle também se beneficiam de retrofits de automação industrial que incorporam sensores nas linhas de produção.

Os projetos de fibra composta com fitas enroláveis permitem cofres de 2.000 fios em espaços compactos, reduzindo os custos de arrendamento de dutos para as operadoras. Os revestimentos de baixa emissão de fumaça e sem halogênio estão ganhando aceitação nas normas dos data centers, enquanto os núcleos de modo único insensíveis à curvatura melhoram o gerenciamento de folgas em bandejas apertadas. No segmento de energia, os cabos blindados de média tensão continuam sendo o principal produto para atualizações de distribuição, enquanto os sistemas XLPE de alta tensão e HVDC extrudados atendem percursos de exportação de energia eólica offshore de 300 km. À medida que as concessionárias convergem redes de dados e energia, os cabos híbridos de energia e fibra reforçam as sinergias dentro do mercado de fios e cabos da América do Norte.

Por Classificação de Tensão: A Faixa Intermediária Lidera a Modernização da Rede Elétrica

A faixa abaixo de 1 kV representou 42,30% das remessas em 2025, ancorada em alimentadores residenciais e fiação de edifícios. No entanto, a faixa de 36 a 69 kV exibe o CAGR mais rápido de 6,03%, refletindo as melhorias da espinha dorsal dos alimentadores e as interconexões de energia renovável. Esse nível muitas vezes oferece a melhor relação custo-capacidade para subestações suburbanas, explicando seu crescimento desproporcional nos orçamentos de capital planejados.

As concessionárias estão especificando variantes avançadas de compósito de alumínio e baixa flecha em alta temperatura nas atualizações de 69 a 220 kV para dobrar a capacidade de carga sem ampliar as faixas de domínio. Essas especificações elevam as receitas por condutor por quilômetro, reforçando a rentabilidade do mercado de fios e cabos da América do Norte. As revisões da norma IEEE C57 que cobrem temperaturas de operação contínua mais altas legitimam ainda mais a adoção. Simultaneamente, os ciclos normativos nos imóveis comerciais impulsionam o cabeamento de baixa tensão para edifícios inteligentes a suportar iluminação PoE e análises de ocupação, expandindo a base de receitas de baixa tensão.

Por Tipo de Instalação: Linhas Submarinas Surfam a Onda da Energia Eólica Offshore

As redes aéreas ainda dominam com 48,20% em 2025 devido ao menor CAPEX e às rápidas taxas de construção. No entanto, os segmentos submarinos estão projetados para um CAGR de 5,86% à medida que os estados costeiros aprovam 30 GW de energia eólica offshore até 2031. Cada cluster de 2 GW pode consumir ≥ 1.000 km de cabo de exportação HVDC de 525 kV, resultando em lotes de aquisição multibilionários.

Os alimentadores urbanos subterrâneos ganham relevância onde as medidas de mitigação de incêndios florestais ou os mandatos estéticos superam os custos iniciais mais elevados. As concessionárias estão associando as obras subterrâneas a espinhas dorsais de fibra para justificar os gastos por meio de receitas de arrendamento de telecomunicações. Os sistemas aéreos de micro-duto ao redor de postes metropolitanos permitem que as operadoras implantem fibra rapidamente sem escavação, um nicho em expansão dentro do mercado de fios e cabos da América do Norte.

Por Material do Condutor: Núcleos Compostos Ganham Impulso

O cobre reteve 52,70% da receita em 2025 devido à condutividade incomparável e às normas consolidadas. Prevê-se que os condutores de núcleo composto alcancem um CAGR de 5,57% à medida que os proprietários de linhas de transmissão validem o dobro da capacidade de carga e menor flecha térmica. O alumínio continua sendo preferido em vãos de subtransmissão onde as restrições de carregamento de torres e de orçamento superam as perdas marginais.

A adoção de compostos está se acelerando após pilotos bem-sucedidos que mostraram compatibilidade com o hardware existente, facilitando o risco de retrofit. Os fabricantes estão divulgando a economia do ciclo de vida total que combina a redução do número de torres e a aquisição adiada de corredores, fortalecendo a proposta de valor do mercado de fios e cabos da América do Norte. Enquanto isso, o alumínio revestido de cobre encontra aplicação em circuitos de ramificação e chicotes de carregamento de veículos elétricos, equilibrando custo com desempenho em frequências mais altas.

Por Indústria do Usuário Final: Telecomunicações Supera os Segmentos Tradicionais

A construção liderou com uma participação de 30,30% em 2025, mas telecomunicações e data centers entregaram o maior CAGR de 5,99% até 2031, impulsionados pela expansão em hiperescala e pelas iniciativas de fibra até a residência. A demanda das concessionárias de energia permanece estável, ancorada em investimentos em base tarifária regulada. As atualizações de automação industrial em plantas de manufatura discreta desbloqueiam novos volumes para linhas de controle blindadas.

As linhas de montagem de plataformas de veículos elétricos requerem fio magnético de alta temperatura e cabos flexíveis com revestimento de silicone, reforçando as receitas de fios especiais. As instalações de energia renovável integram arrays CC de 1.500 V e conexões de armazenamento de energia em baterias (BESS), exigindo isolamento mais espesso e resiliência a ciclos térmicos. O amplo mix de aplicações amorteça as desacelerações cíclicas em qualquer setor vertical, apoiando o crescimento resiliente no mercado de fios e cabos da América do Norte.

Análise Geográfica

Os Estados Unidos detinham 82,10% da receita em 2025, impulsionados pelos desembolsos federais de infraestrutura e pelas bases avançadas de manufatura. O intenso financiamento federal dos EUA aliado às cláusulas de Comprar na América canaliza volume previsível para as plantas domésticas, encorajando as multinacionais a expandir a fundição de vergalhão de cobre na Costa do Golfo e as linhas de extrusão de fibra óptica no Sudeste. Os desenvolvedores de data centers na Virgínia, Ohio e Texas continuam a figurar entre os maiores consumidores mundiais de fibra em um único local, muitas vezes comprando rolos de cabo com 12 meses de antecedência para garantir alocações. As concessionárias na Califórnia, Oregon e Washington, propensas a incêndios florestais, estão migrando para condutores cobertos e circuitos subterrâneos para reduzir o risco de interrupções, uma tendência que aumenta o peso de cobre por circuito e reforça a receita no mercado de fios e cabos da América do Norte.

O ��é�澱���� registra um CAGR de 5,68% até 2031, com a Comisión Federal de Electricidad acelerando seu plano de expansão da rede elétrica de USD 4,2 bilhões, que inclui 145 projetos de transmissão e 86 de distribuição. No ��é�澱����, o programa de expansão da CFE aloca USD 3,6 bilhões para melhorias no nível de distribuição até 2030, impulsionando a demanda de média tensão. As perspectivas de energia eólica offshore no Golfo e o complexo solar de Santa Catarina requerem projetos de exportação HVDC sob medida, introduzindo fornecedores submarinos a novos leilões na América Latina. Os incentivos governamentais para clusters de montagem de semicondutores e veículos elétricos estão estimulando a construção de parques industriais greenfield, impulsionando a demanda de fiação de edifícios de baixa tensão.

As principais concessionárias do �䲹�Բ���á estão reforçando os corredores de exportação movidos a hidrelétricas para os Estados Unidos, exigindo linhas compostas de alta capacidade de carga em longos vãos no norte do país. As operações de mineração remotas no Yukon e em Nunavut empregam cabos de alumínio blindados resistentes ao enfraquecimento por baixas temperaturas. Os programas provinciais de banda larga que visam o serviço universal de 50/10 Mbps aceleram as obras de fibra rural, ampliando a base endereçável dentro do mercado de fios e cabos da América do Norte.

Cenário Competitivo

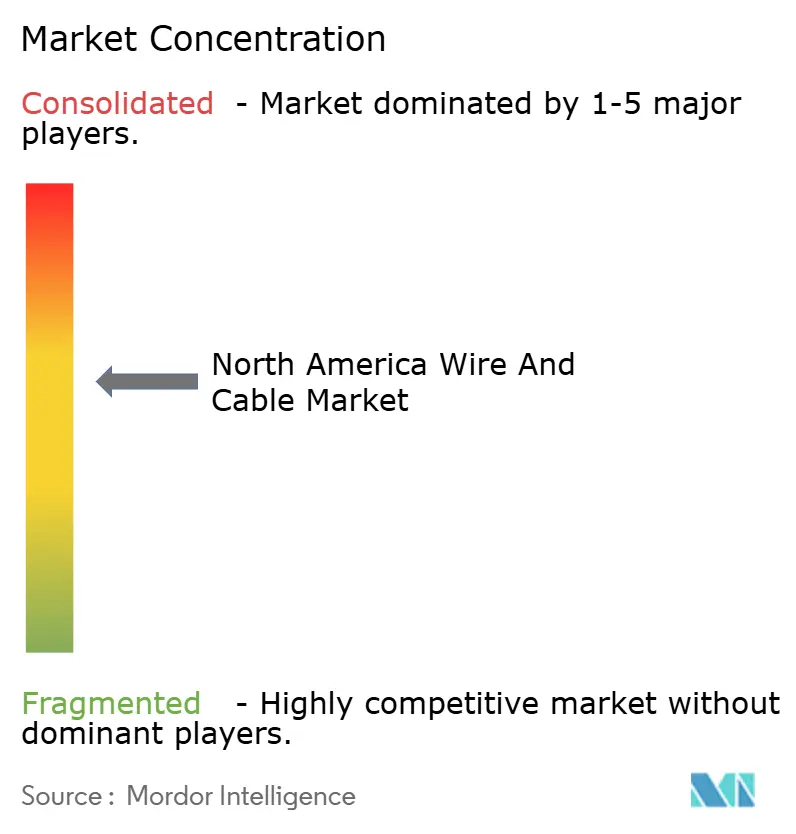

O mercado reflete concentração moderada: os cinco maiores players contribuíram com cerca de 60% das remessas de 2024, medidas por receita. A aquisição de USD 950 milhões da Channell Commercial Corporation pela Prysmian sinaliza uma mudança em direção a kits de conectividade integrada abrangendo dutos, armários e conjuntos de cabos de alta densidade. A Southwire está automatizando as linhas de laminação de vergalhão para amenizar os choques do preço do cobre e afirma uma redução de 15% no custo unitário nas novas células de embalagem assistidas por IA. A CommScope está aproveitando o conhecimento em revestimento de fibra para fornecer estruturas híbridas de energia e fibra para micro data halls de borda.

A segurança de materiais está impulsionando a integração vertical; vários incumbentes garantiram acordos de offtake com reativações de fundições de cobre norte-americanas, vinculando o fornecimento de catodo à capacidade interna de trefilação de fios. Os roteiros tecnológicos priorizam a capacidade de carga dos condutores e as análises integradas: os produtos com chip integrado da Far East Cable transmitem dados de temperatura do núcleo do condutor a cada cinco segundos, auxiliando na manutenção preditiva. Os novos entrantes focados em núcleos compostos enfrentam obstáculos de qualificação, mas podem conquistar projetos de nicho por meio de propostas de melhoria de capacidade de circuito único.

Parcerias estratégicas estão se formando entre fornecedores de cabos e empresas de engenharia, aquisição e construção (EPC) para apresentar licitações turnkey que agrupam projeto, fornecimento e instalação. Os registros de patentes em torno de energia gerenciada por falha sobre redes ópticas atingiram níveis recordes em 2025, confirmando um caminho de convergência entre energia e infraestrutura de dados. Dada a intensidade de capital dos ativos de extrusão e torçamento, os incumbentes continuam a desfrutar de economias de escala, mas os complementos digitais diferenciados podem desbloquear margens premium e deslocar participação no mercado de fios e cabos da América do Norte.

Líderes do Setor de Fios e Cabos da América do Norte

-

Prysmian Group USA, Inc.

-

Nexans AmerCable Incorporated

-

Southwire Company, LLC

-

CommScope Holding Company, Inc.

-

Belden Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Prysmian concordou em adquirir a Channell Commercial Corporation por USD 950 milhões para aprofundar as ofertas de soluções digitais e fortalecer sua presença na América do Norte.

- Março de 2025: A CFE aprovou seu plano de expansão 2025-2030 cobrindo 12 novas usinas de energia e 145 projetos de transmissão avaliados em USD 4,2 bilhões.

- Janeiro de 2025: As concessionárias de Minnesota iniciaram a implantação em campo de fios de sensoriamento por fibra óptica que transformam os cabos existentes em sensores inteligentes distribuídos.

- Dezembro de 2024: A Prysmian apresentou os cabos EcoSpan FlexRibbon fabricados no Tennessee e nas Carolinas para obras de banda larga em áreas rurais.

Escopo do Relatório do Mercado de Fios e Cabos da América do Norte

Um cabo consiste em vários fios isolados envolvidos em uma única cobertura que permite a sua passagem, enquanto um fio é um único condutor. O escopo do estudo inclui várias formas de instalações de fios e cabos implantadas em instalações essenciais de usuários finais, como telecomunicações, construção e infraestrutura de energia.

O estudo acompanha a receita acumulada com as vendas de vários tipos de fios e cabos, como energia de baixa tensão, cabos de energia, cabos de fibra óptica e cabos de sinal e controle que são enviados para diversas aplicações de usuários finais na América do Norte. A previsão de mercado depende de muitos fatores, incluindo tendências históricas, tendências de automação, projeções de vendas por vários segmentos, iniciativas governamentais e o impacto de várias tendências macroeconômicas. O estudo também oferece uma análise detalhada de tendências, estimativas e projeções de mercado, além de dinâmicas de crescimento em vários tipos de cabos e indústrias de usuários finais.

O Mercado de Fios e Cabos da América do Norte é segmentado por Tipo de Cabo (Energia de Baixa Tensão, Cabo de Energia, Cabo de Fibra Óptica, Cabo de Sinal e Controle, Outros Tipos de Cabos (Coaxial, Cabos de Telecomunicações e Dados)), Indústria do Usuário Final (Construção (Residencial e Comercial), Telecomunicações (TI e Telecomunicações), Infraestrutura de Energia (Energia e Automotivo), Outras Indústrias de Usuários Finais (BFSI, Ferrovia, Defesa/Militar, Industrial, Médico)) e País (Estados Unidos, �䲹�Բ���á). Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Cabo de Energia de Baixa Tensão |

| Cabo de Energia de Média Tensão |

| Cabo de Alta Tensão / Extra-Alta Tensão |

| Cabo de Fibra Óptica |

| Cabo de Sinal e Controle |

| Cabo Coaxial e de Dados |

| Fio Especial (Magnético, Encordoado, etc.) |

| < 1 kV |

| 1 – 35 kV |

| 36 – 69 kV |

| 69 – 220 kV |

| ������ |

| ���ܲ��ٱ����â�Ա�� |

| Submarino |

| Interno/Predial |

| Micro-duto ������ |

| Cobre |

| �����ܳ�í�Ծ��� |

| �����ܳ�í�Ծ��� Revestido de Cobre |

| Núcleo Composto/Alta Resistência |

| Construção (Residencial e Comercial) |

| Concessionárias de Transmissão e Distribuição de Energia |

| Telecomunicações e Data Centers |

| Manufatura Industrial |

| Automotivo e Transporte (Veículos Elétricos/Ferrovia) |

| Energia Renovável (Solar, Eólica) |

| Petróleo, Gás e Mineração |

| Militar e Defesa |

| Outras Indústrias de Usuários Finais |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Tipo de Cabo | Cabo de Energia de Baixa Tensão |

| Cabo de Energia de Média Tensão | |

| Cabo de Alta Tensão / Extra-Alta Tensão | |

| Cabo de Fibra Óptica | |

| Cabo de Sinal e Controle | |

| Cabo Coaxial e de Dados | |

| Fio Especial (Magnético, Encordoado, etc.) | |

| Por Classificação de Tensão | < 1 kV |

| 1 – 35 kV | |

| 36 – 69 kV | |

| 69 – 220 kV | |

| Por Tipo de Instalação | ��é����� |

| ���ܲ��ٱ����â�Ա�� | |

| Submarino | |

| Interno/Predial | |

| Micro-duto ������ | |

| Por Material do Condutor | Cobre |

| �����ܳ�í�Ծ��� | |

| �����ܳ�í�Ծ��� Revestido de Cobre | |

| Núcleo Composto/Alta Resistência | |

| Por Indústria do Usuário Final | Construção (Residencial e Comercial) |

| Concessionárias de Transmissão e Distribuição de Energia | |

| Telecomunicações e Data Centers | |

| Manufatura Industrial | |

| Automotivo e Transporte (Veículos Elétricos/Ferrovia) | |

| Energia Renovável (Solar, Eólica) | |

| Petróleo, Gás e Mineração | |

| Militar e Defesa | |

| Outras Indústrias de Usuários Finais | |

| Por País | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fios e cabos da América do Norte em 2026?

Atingiu USD 39,45 bilhões em 2026 e está projetado para crescer a um CAGR de 4,62% até 2031.

Qual tipo de cabo está crescendo mais rapidamente na América do Norte?

Os cabos de fibra óptica estão avançando a um CAGR de 6,12% devido às obras de data centers impulsionadas por IA e às implantações de 5G.

Por que os cabos submarinos estão ganhando atenção na América do Norte?

Os vínculos de exportação de energia eólica offshore requerem sistemas submarinos HVDC de 525 kV, impulsionando um CAGR de 5,86% para essa classe de instalação.

O que impulsiona a demanda por cabos no ��é�澱����?

O programa de modernização da rede elétrica de USD 4,2 bilhões da CFE e os projetos industriais de nearshoring impulsionam as necessidades de média e alta tensão.

Quais materiais as concessionárias estão adotando para atualizações de capacidade?

Os condutores de núcleo composto que dobram a capacidade de carga sem novas torres estão ganhando força nas linhas de 69-220 kV.

Página atualizada pela última vez em: