Tamanho e Participação do Mercado de Cabos de Fibra Óptica dos Estados Unidos e da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

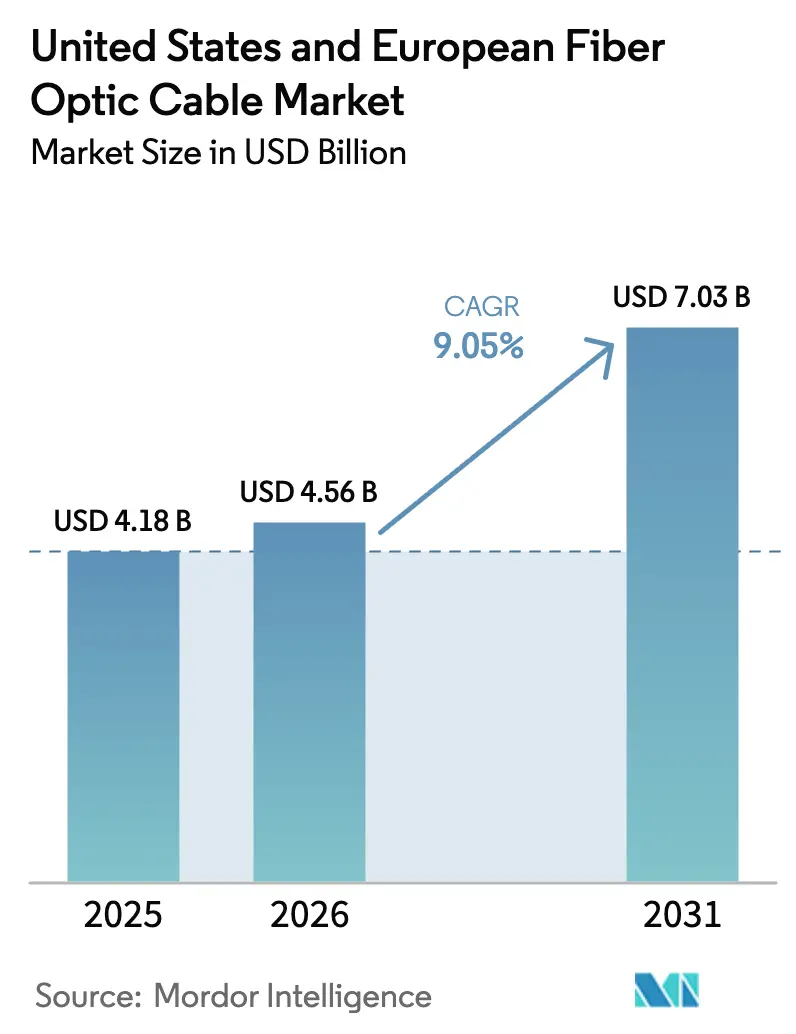

| Tamanho do mercado no ano base (2025) | 4.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.05% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabos de Fibra Óptica dos Estados Unidos e da Europa por ���ϲ�����

O tamanho do Mercado de Cabos de Fibra Óptica dos Estados Unidos e da Europa em 2026 é estimado em USD 4,56 bilhões, crescendo a partir do valor de 2025 de USD 4,18 bilhões, com projeções para 2031 indicando USD 7,03 bilhões, crescendo a um CAGR de 9,05% no período de 2026-2031. A densificação acelerada do 5G, os estímulos governamentais de banda larga e os centros de dados de hiperescala centrados em IA estão sincronizando os ciclos de gastos, impulsionando implantações de longa distância, metropolitanas e em edifícios. Pacotes de estímulo como o programa BEAD de USD 42,45 bilhões e o Plano da Década Digital da União Europeia oferecem visibilidade clara de demanda a longo prazo, enquanto modelos de hospedeiro neutro e fibra escura de concessionárias desbloqueiam oportunidades incrementais para fabricantes capazes de fornecer montagens especializadas. Investimentos submarinos por provedores de hiperescala, incluindo o Projeto Waterworth da Meta, estão catalisando mudanças técnicas em direção a fibras G.654.E de perda ultrabaixa, e uma escassez persistente de técnicos qualificados em emenda está apertando os cronogramas dos projetos, mas sustentando o poder de precificação para integradores com serviços de campo turnkey.

Principais Conclusões do Relatório

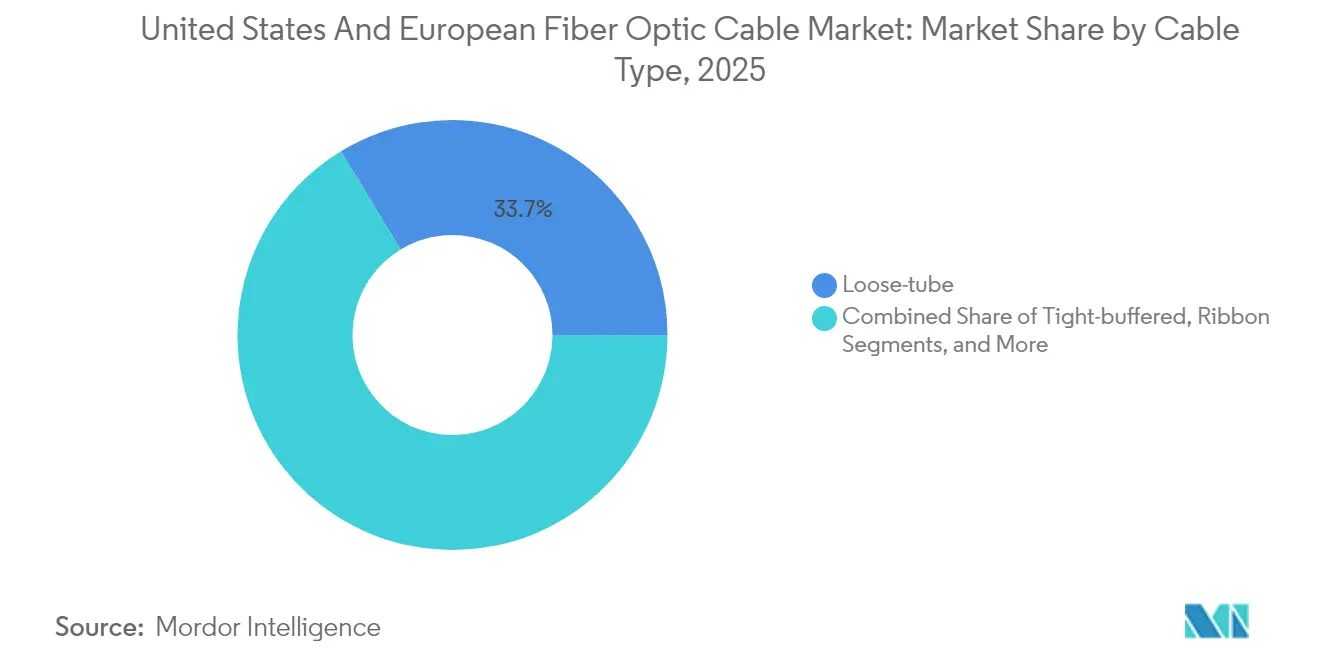

- Por tipo de cabo, os produtos de tubo solto capturaram 33,68% de participação de receita do mercado de cabos de fibra óptica em 2025; as variantes de tubo apertado têm previsão de avançar a um CAGR de 9,54% até 2031.

- Por modo, as soluções monomodo detinham 60,92% da participação de mercado de cabos de fibra óptica em 2025, enquanto as ofertas multimodo registraram o maior CAGR projetado de 9,41% durante 2026-2031.

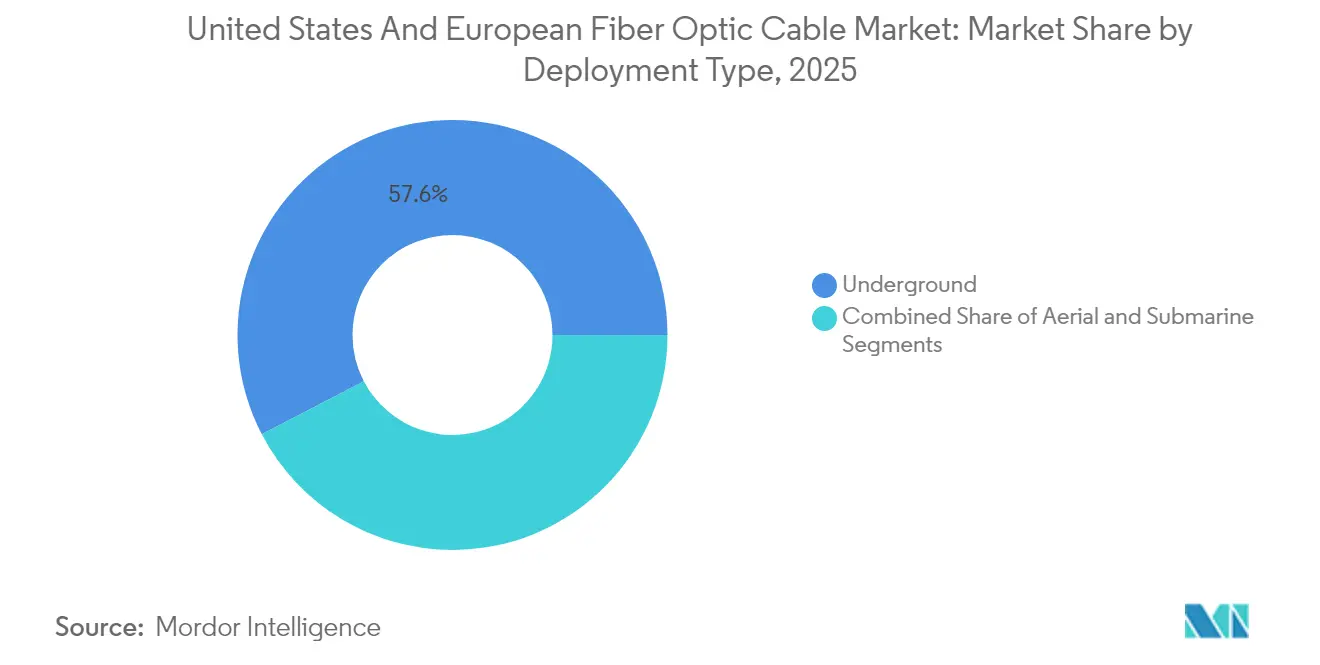

- Por tipo de implantação, as instalações subterrâneas responderam por 57,64% do tamanho do mercado de cabos de fibra óptica em 2025; os sistemas submarinos estão posicionados para crescer a um CAGR de 9,78% até 2031.

- Por setor de utilizador final, as telecomunicações dominaram com uma participação de 65,71% em 2025, e estão se expandindo a uma perspectiva de CAGR de 9,95% até 2031.

- Por país, os Estados Unidos lideraram com 38,12% do valor total de 2025 e têm previsão de expansão a um CAGR de 10,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cabos de Fibra Óptica dos Estados Unidos e da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do tráfego de dados e das cargas de trabalho em nuvem | +2.1% | Clusters de hiperescala norte-americanos e da UE | ��é�徱�� prazo (2-4 anos) |

| Investimentos acelerados em FTTH e na implantação de 5G | +1.8% | Nações EU39, corredores rurais dos EUA | ��é�徱�� prazo (2-4 anos) |

| Estímulos governamentais de banda larga (BEAD dos EUA/Década Digital da UE) | +1.5% | Estados Unidos, Alemanha, �������ç��, ����á������, Espanha | Curto prazo (≤ 2 anos) |

| Adoção de fibras monomodo de perda ultrabaixa | +1.2% | Rotas subseas globais e de longa distância | Longo prazo (≥ 4 anos) |

| Necessidades de densificação de hospedeiro neutro Open-RAN requerem fibra escura | +0.9% | Áreas urbanas densas nos EUA e na UE | ��é�徱�� prazo (2-4 anos) |

| Comercialização de fibra de propriedade de concessionárias para modernização da rede elétrica | +0.8% | América do Norte, Norte da Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento do Tráfego de Dados e das Cargas de Trabalho em Nuvem

Os centros de dados de hiperescala dedicados a clusters de treinamento de IA estão consumindo montagens de fita de alta densidade em um ritmo sem precedentes, refletindo padrões de tráfego leste-oeste que os links de cobre não conseguem suportar. O Projeto Waterworth da Meta e o cabo Irlanda-EUA da Amazon exemplificam compromissos multibilionários com infraestrutura de backbone privada que prioriza faixas ópticas de 400 G e 800 G. Os prazos de entrega de conectores excedem 16 semanas para formatos MPO/MTP, ilustrando um ambiente de fornecimento cada vez mais restrito que fortalece a posição dos fornecedores verticalmente integrados [1]Equipe Editorial da CABLExpress, "Navegando pela Escassez de Componentes MTP/MPO com CABLExpress," cablexpress.com. As fibras G.654.E de perda ultrabaixa estão ganhando tração porque reduzem os locais de regeneração ao longo de trechos oceânicos, diminuindo assim o custo total de propriedade para os operadores de nuvem. Como resultado, os fabricantes capazes de fornecer designs especializados de tubo apertado e fita otimizados para cargas de trabalho de IA garantem preços premium enquanto ampliam a receita recorrente de serviços proveniente de movimentações, adições e alterações em instalações locais.

Investimentos Acelerados em FTTH e na Implantação de 5G

A cobertura de fibra da EU39 aumentou para 74,6% até setembro de 2024, com a Alemanha adicionando 3,8 milhões de instalações e o Reino Unido passando por 4,2 milhões durante esse período. As sobreposições competitivas da Delta Fibre, da Open Dutch Fibre e do Glaspoort da KPN levaram os Países Baixos a atingir uma cobertura de 88% dos domicílios. Em paralelo, a densificação do 5G em ondas milimétricas depende de backhaul de fibra escura para clusters de pequenas células, levando as operadoras de redes móveis a co-implantar ativos FTTH e 5G para amortizar os custos de escavação. O compartilhamento de infraestrutura e os modelos de torre de hospedeiro neutro reduzem as barreiras para operadoras alternativas, enquanto os centros de dados multilocatários aproveitam os mesmos sistemas de condutos para integrar salas de encontro. Essa convergência acelera os pipelines de pedidos para fabricantes de cabos que mantêm portfólios de produtos modulares adaptáveis tanto a vias aéreas quanto subterrâneas.

Programas Governamentais de Estímulo à Banda Larga

A iniciativa BEAD de USD 42,45 bilhões prioriza planos de construção com fibra em primeiro lugar, efetivamente marginalizando os substitutos de acesso fixo sem fio nas implantações rurais dos EUA financiadas pelo governo federal. As políticas paralelas da Década Digital exigem acesso universal a gigabit em toda a União Europeia até 2030, complementadas pelas subvenções Gigabitförderung 2.0 de EUR 1,2 bilhão da Alemanha e pelos sucessivos lançamentos nacionais da �������ç��. As disposições de conteúdo do programa Build America Buy America protegem as plantas de cabos domésticos, concedendo às instalações norte-americanas da Prysmian o status de fornecedor preferencial. Os cronogramas de desembolso baseados em marcos dos escritórios estaduais de banda larga melhoram a previsibilidade do fluxo de caixa, permitindo que os produtores de cabos otimizem as taxas de utilização dos fornos e negociem contratos de fornecimento de quartzo mais longos. Coletivamente, esses programas sustentam uma trajetória de receita previsível de vários anos para os fabricantes norte-americanos e europeus com credenciais de produtos compatíveis.

Adoção de Fibras Monomodo de Perda Ultrabaixa

Os designs G.654.E oferecem atenuação abaixo de 0,16 dB/km, estendendo o espaçamento entre repetidores para 100 km em rotas subseas enquanto suportam modulação coerente de 100G/λ [2]Engenharia Molex, "Dimensionamento Mais Inteligente de Centros de Dados com Conectores de Alta Densidade," molex.com. À medida que a Meta, o Google e a AWS buscam links transatlânticos privados, as especificações de perda ultrabaixa tornam-se requisitos de referência, levando os fornecedores a investir em linhas avançadas de pré-formas por deposição a vapor. Atualizações similares se espalham para construções terrestres de longa distância, onde as operadoras de nível 1 visam reduzir os gastos com amplificadores. Os primeiros adotantes comandam um prêmio de preço sustentado por economias quantificáveis de capex no nível do proprietário da rede. A barreira técnica restringe o campo de fornecedores a um pequeno número de players com perfis de dopagem proprietários e controle rígido da temperatura do forno, reforçando a concentração de mercado existente.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de obras civis e de direito de passagem | -1.4% | Núcleos urbanos densos nos EUA e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Concorrência de acesso fixo sem fio e satélite | -0.8% | Regiões rurais, distritos de baixa densidade | ��é�徱�� prazo (2-4 anos) |

| Escassez de mão de obra qualificada para emenda | -0.6% | Global, aguda na América do Norte | ��é�徱�� prazo (2-4 anos) |

| Volatilidade na cadeia de fornecimento de pré-formas de vidro | -0.5% | Centros de fabricação da China, Japão e EUA | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Obras Civis e de Direito de Passagem

A construção subterrânea atingiu USD 18,25 por pé em 2024, um salto de 12% atribuído à inflação da mão de obra e aos longos ciclos de licenciamento em metrópoles densas [3]Fiber Broadband Association & Cartesian, "Estudo de Custos de Construção de Fibra nos EUA 2024," fiberbroadband.org. As obras civis representam até 80% dos orçamentos dos projetos, obrigando as operadoras a buscar estratégias de microvala e reutilização de condutos. A implantação aérea, com preço de USD 6,55 por pé, permanece atraente, mas enfrenta mandatos europeus de enterramento para preservar as paisagens urbanas. Essas dinâmicas inclinam o campo de atuação em favor dos incumbentes que detêm direitos de fixação em postes de legado e dutos pré-existentes, desincentivando sobreposições em áreas vazias e moderando a intensidade competitiva em CEPs maduros.

Concorrência de Acesso Fixo Sem Fio e Banda Larga por Satélite

A Starlink superou 4 milhões de assinantes até 2025, validando a banda larga em órbita baixa da Terra para localidades de baixa densidade onde a penetração da fibra é economicamente proibitiva. Concomitantemente, o acesso fixo sem fio 5G oferece throughput de gigabit em clusters suburbanos usando as pegadas existentes de torres macro, comprimindo os períodos de retorno em comparação com o FTTH baseado em valas. Embora os limites de latência e capacidade persistam para as modalidades de satélite e sem fio, eles ainda desviam os assinantes residenciais mais sensíveis ao preço, reduzindo as projeções de penetração para determinados projetos de fibra rural. Os fabricantes de cabos mitigam o risco direcionando-se a arrendamentos empresariais, atacadistas e de fibra escura, onde o desempenho determinístico da fibra permanece insubstituível.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cabo: Linhas de Tubo Apertado Aumentam o Potencial Interno

Os designs de tubo solto mantiveram uma liderança de receita de 33,68% no mercado de cabos de fibra óptica em 2025, graças a construções bloqueadas contra umidade, ideais para dutos externos e trechos aéreos. Este segmento capitaliza as construções rurais financiadas pelo governo, onde as grandes variações de temperatura exigem formatos de tubo solto preenchidos com gel ou de núcleo seco para confiabilidade a longo prazo. A demanda está intimamente ligada a subvenções estaduais de banda larga que priorizam redes enterradas em detrimento de substitutos sem fio, permitindo carregamento previsível dos fornos em instalações domésticas de propriedade dos incumbentes.

Os operadores de hiperescala e de colocalização, no entanto, estão acelerando a aquisição de montagens de tubo apertado que demonstram um CAGR de 9,54% até 2031, refletindo o crescimento das implantações internas em data halls onde o revestimento resistente à dobra e os revestimentos de 900 µm reduzem o tempo de instalação. As contagens de portas por rack triplicaram nos clusters de IA, e os buffers apertados em fita facilitam a emenda de fusão em massa para troncos MPO pré-terminados, atraindo prêmios de preço em meio à contínua escassez de conectores. À medida que a expansão de GPU favorece edifícios multilocatários localizados próximos a fontes de energia renovável, a combinação de cabos se inclina para classificações de plenum retardante de chamas, levando os fornecedores a reformular as linhas de revestimento para compostos de menor toxicidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo: Multimodo Recupera Relevância de Curto Alcance

As soluções monomodo controlaram 60,92% da receita de 2025, dado o seu alcance de longa distância e a largura de banda à prova de futuro para backbones de FTTH, metro e subsea. Os subsídios governamentais consolidam a dominância do monomodo para laços de acesso onde os serviços de 1 Gbps são a linha de base. As operadoras implantam núcleos G.652.D padrão ou G.657.A2 tolerantes à dobra para estender os ciclos de vida dos novos investimentos em planta.

Os volumes de fibra multimodo estão programados para um CAGR de 9,41% até 2031, à medida que as variantes OM4/OM5 suportam faixas 400G SR8 e 800G SR4 dentro de tecidos folha-coluna de hiperescala. As arquiteturas de óptica paralela limitam o alcance a 150 m, mas reduzem os custos dos transceivers, recuperando participação nos data halls. Os fornecedores respondem com perfis de índice gradual otimizados para fontes VCSEL de 850 nm que melhoram a dispersão modal, apertando as tolerâncias de especificação. A tendência eleva o volume geral para jumpers de curto alcance, melhorando as taxas de utilização de fábrica entre as campanhas de longa distância e ajudando a amortecer a ciclicidade de receita inerente aos ciclos de capex das operadoras.

Por Tipo de Implantação: Sistemas Submarinos Elevam o Prêmio de Crescimento

A construção subterrânea deteve 57,64% dos gastos de 2025 porque a maioria das jurisdições da UE exige novas construções enterradas por razões de segurança e estética. As regras municipais de escavação única e as políticas de compartilhamento de condutos reduzem os custos incrementais, mas as escassezes de mão de obra empurram os cronogramas dos projetos além dos marcos de desembolso estatutários em determinados Länder alemães, incentivando técnicas de microvala e perfuração direcional horizontal. Os provedores de serviços focam na padronização de dutos para agilizar as atualizações de sensoriamento de fibra para gerenciamento de rede e tráfego em futuros projetos piloto de cidades inteligentes.

As construções submarinas registram o CAGR mais rápido de 9,78% até 2031, impulsionadas por provedores de conteúdo de hiperescala que contornam os modelos de consórcio de operadoras. O Projeto Waterworth da Meta e o Nuvem do Google adotam 24 pares de fibras com multiplexação por divisão espacial que impulsionam as tensões de tração compostas acima dos limites legados, exigindo novas composições de blindagem de fio de aço. Os estaleiros de cabos nos Estados Unidos e na �������ç�� aceleram a qualificação G.654.E para atender à sobrecarga de encriptação pós-quântica, enquanto os financiadores europeus expandem os marcos de títulos verdes que cobrem métricas de sustentabilidade subsea, diversificando assim as fontes de financiamento para futuras rotas do Atlântico e Nórdicas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Utilizador Final: As Operadoras de �ձ���dz��ܲԾ�����çõ��� Permanecem Locatários Âncora

As telecomunicações responderam por 65,71% da receita de 2025 e têm projeção de registrar um CAGR de 9,95%, respaldado por planos de FTTH e backhaul de 5G em dupla faixa que visam experiências simétricas de gigabit. Os subsídios reduzem as taxas de obstáculo, permitindo que os ISPs regionais pré-encomendem volumes de fibra plurianuais que estabilizam as linhas de fábrica e justificam as expansões dos fornos de quartzo. As operadoras incumbentes também atualizam os anéis inter-centros de comutação para óptica plugável 800G ZR+, estimulando a demanda por troncos de perda ultrabaixa já qualificados para uso subsea, ampliando assim a amortização de P&D entre segmentos.

As concessionárias, agências de defesa, fabricantes e OEMs médicos diversificam a base de clientes, capturando volumes incrementais em nichos de especialidade de alta margem. As subvenções de modernização da rede elétrica permitem que as empresas elétricas comercializem fibras excedentes ao longo dos corredores de transmissão, criando novas receitas de fibra escura e gerando pedidos para cabos OPGW blindados. Os ministérios da defesa especificam bobinas táticas hermeticamente seladas resistentes a pulsos eletromagnéticos, enquanto os dispositivos cirúrgicos minimamente invasivos integram fios de sílica biocompatíveis para imagens em tempo real. Esses bolsões amortecem as oscilações cíclicas no capex das operadoras e sustentam a P&D contínua em torno de químicas de revestimento e tolerâncias geométricas.

Análise Geográfica

Os Estados Unidos comandaram uma participação de 38,12% dos gastos de 2025 com uma perspectiva de CAGR de 10,46%, refletindo a orientação de fibra em primeiro lugar do programa BEAD e a preferência Build America Buy America por fontes domésticas. Os clusters de hiperescala na Virgínia, Oregon e Texas desencadeiam pedidos de tração contínuos para troncos pré-terminados, enquanto as cooperativas de eletrificação rural do Meio-Oeste aproveitam os empréstimos do USDA para conectar municípios sem atendimento. Os fabricantes domésticos se beneficiam de contratos estáveis de fornecimento de quartzo e de um ecossistema de pré-formas internalizado que os isola dos controles de exportação asiáticos sobre sílica de alta pureza.

A Alemanha é o maior mercado único da Europa, impulsionado pelas subvenções Gigabitförderung 2.0 de EUR 1,2 bilhão que encurtam os períodos de retorno para operadoras alternativas que se expandem para cidades de segundo nível. O Reino Unido segue de perto, adicionando 4,2 milhões de instalações em 2024 em meio à concorrência agressiva entre CityFibre, Openreach e Virgin Media O2, o que acelera as oportunidades de arrendamento de dutos para especialistas em fibra escura. �������ç��, ����á������ e Espanha fornecem contribuições constantes por meio de estratégias nacionais de banda larga alinhadas com a caixa de ferramentas de conectividade da UE, que agiliza o licenciamento e exige o compartilhamento de condutos.

As economias europeias menores — Países Baixos, Á�ܲ��ٰ�����, ����íç�� e estados nórdicos — apresentam penetração acima da média devido ao alto PIB per capita e aos modelos de propriedade municipal que reinvestem os retornos em extensões rurais incrementais. O marco de cobertura de 88% dos domicílios nos Países Baixos eleva os custos marginais de implantação à medida que as operadoras enfrentam construções complexas em brownfield em centros históricos das cidades. As concessionárias nórdicas exploram longos direitos de passagem ao longo dos corredores de energia para OPGW agrupado, enquanto as operadoras suíças aproveitam os direitos de passagem ferroviários existentes para reduzir os custos de obras civis. Coletivamente, essas geografias mantêm demanda robusta por fitas externas especializadas, revestimentos de desprendimento de neve e núcleos resistentes à dobra em baixas temperaturas.

Cenário Competitivo

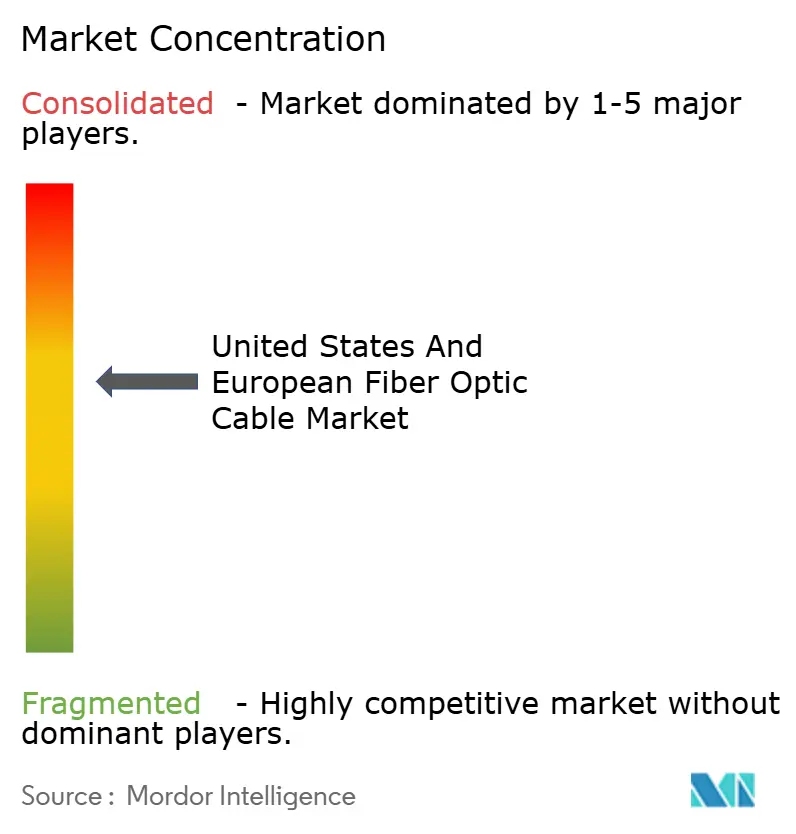

A aquisição de USD 950 milhões da Encore Wire pelo Prysmian Group expande sua presença em acessórios de instalação norte-americanos e cabos de cobre, posicionando a empresa para agrupar fios elétricos com feixes de fibra em projetos financiados pelo BEAD. A aquisição da Infinera pela Nokia em 2025 forma uma entidade de rede óptica de USD 2,4 bilhões com ativos combinados de transceiver coerente e repetidor subsea, possibilitando ofertas agrupadas em contratos turnkey de longa distância submarinos e terrestres. Belden, CommScope e Corning aprofundam a integração vertical entre compostos de revestimento, torres de estiramento de fibra e montagens pré-terminadas em fábrica, elevando as barreiras de entrada para concorrentes de nicho.

A diferenciação tecnológica agora se concentra na produção de núcleos G.654.E de perda ultrabaixa e conectores de alta densidade MPO-16/24 validados conforme as especificações IEC 61754-7. Os fornos proprietários de deposição vapor-axial protegem a propriedade intelectual e exigem intensidade de capital, reforçando a concentração moderada do mercado. Os riscos do lado da oferta persistem em torno de escassezes de hélio para as torres de estiramento e dos preços flutuantes do germânio usado como dopante, mas os players integrados mitigam a exposição por meio de contratos de fornecimento plurianuais. As escassezes de mão de obra qualificada em emenda de campo intensificam a demanda por módulos plug-and-play, favorecendo empresas com capacidades de pré-terminação em fábrica e redes de técnicos em nível nacional.

O crescimento em espaços em branco aparece nos nichos médico, de defesa e de concessionárias de energia, onde certificações rigorosas (ISO 13485, MIL-DTL-38999, IEEE Std 1596) permitem preços premium. AFL e Clearfield visam esses segmentos com revestimentos herméticos e terminais reforçados, capturando valor além dos fios de longa distância de commodities. Enquanto isso, os players europeus fazem parcerias com empresas de construção locais para garantir a conformidade com contratos de Construção e Transferência, agrupando serviços de garantia que asseguram taxas de manutenção semelhantes a anuidades.

Líderes do Setor de Cabos de Fibra Óptica dos Estados Unidos e da Europa

Prysmian Group

Corning Inc.

Nexans SA

CommScope Holding Company Inc.

Furukawa Electric Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Meta revelou o Projeto Waterworth, um cabo transatlântico superior a USD 2 bilhões que utilizará fibras G.654.E de perda ultrabaixa.

- Fevereiro de 2025: A Nokia finalizou a aquisição da Infinera, criando um fornecedor significativo de rede óptica com competências subsea ampliadas.

- Janeiro de 2025: O Prysmian Group concluiu a aquisição da Encore Wire por USD 950 milhões, ampliando seu portfólio norte-americano e reforçando a elegibilidade de licitação para contratos BEAD.

- Janeiro de 2025: A Amazon Web Services confirmou um link subsea Irlanda-EUA de USD 1,5 bilhão focado em conectividade dedicada à nuvem.

Escopo do Relatório do Mercado de Cabos de Fibra Óptica dos Estados Unidos e da Europa

A tecnologia de fibra óptica transmite dados por meio de fibras de vidro ou plástico extrudado altamente flexíveis e transparentes. Os cabos de fibra óptica incorporam filamentos de vidro tão finos quanto um fio de cabelo humano, enviando mensagens moduladas em ondas de luz. Embora esses cabos sejam feitos de vidro, são altamente duráveis e maleáveis.

O Mercado de Cabos de Fibra Óptica dos Estados Unidos e da Europa é segmentado por setor de utilizador final (telecomunicações, concessionárias de energia, defesa/militar, industrial e médico) e por país (Estados Unidos, Alemanha, Á�ܲ��ٰ�����, ����íç�� e Restante da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Tubo solto |

| Tubo apertado |

| Fita |

| Blindado |

| Monomodo |

| Multimodo |

| ���ܲ��ٱ����â�Ա�� |

| ������ |

| Submarino |

| �ձ���dz��ܲԾ�����çõ��� |

| Concessionárias de Energia |

| Defesa e Militar |

| Industrial e Manufatura |

| ��é�徱���� |

| Estados Unidos |

| Alemanha |

| Reino Unido |

| �������� |

| ��������� |

| Espanha |

| Países Baixos |

| Á�ܲ��ٰ����� |

| ����íç�� |

| Restante da Europa |

| Por Tipo de Cabo | Tubo solto |

| Tubo apertado | |

| Fita | |

| Blindado | |

| Por Modo | Monomodo |

| Multimodo | |

| Por Tipo de Implantação | ���ܲ��ٱ����â�Ա�� |

| ������ | |

| Submarino | |

| Por Setor de Utilizador Final | �ձ���dz��ܲԾ�����çõ��� |

| Concessionárias de Energia | |

| Defesa e Militar | |

| Industrial e Manufatura | |

| ��é�徱���� | |

| Por País | Estados Unidos |

| Alemanha | |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| Á�ܲ��ٰ����� | |

| ����íç�� | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cabos de fibra óptica dos Estados Unidos e da Europa em 2026?

O tamanho do mercado de cabos de fibra óptica nestas duas regiões é avaliado em USD 4,56 bilhões em 2026.

Qual é o CAGR previsto para as implantações regionais de fibra até 2031?

Espera-se que a receita agregada cresça a um CAGR de 9,05% entre 2026 e 2031.

Qual tipo de cabo está crescendo mais rapidamente?

Os designs de tubo apertado voltados para interiores de centros de dados registram o maior CAGR previsto de 9,54% até 2031.

Por que as fibras monomodo de perda ultrabaixa estão ganhando atenção?

As fibras G.654.E reduzem a atenuação abaixo de 0,16 dB/km, diminuindo o número de repetidores em links de longa distância e subseas e reduzindo o custo total do sistema.

Como os programas governamentais de banda larga influenciam a demanda?

As iniciativas BEAD dos EUA e Década Digital da UE fornecem financiamento plurianual que garante compromissos de volume, melhorando as taxas de utilização de fábrica para os produtores de cabos.

Qual país lidera os gastos nas regiões estudadas?

Os Estados Unidos detêm 38,12% da receita regional de 2025 e continuam a superar a Europa, sustentados pelas construções de centros de dados de hiperescala e pelos subsídios com prioridade à fibra.

Página atualizada pela última vez em: