Dimensão e Participação do Mercado de Bens de Luxo da Malásia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

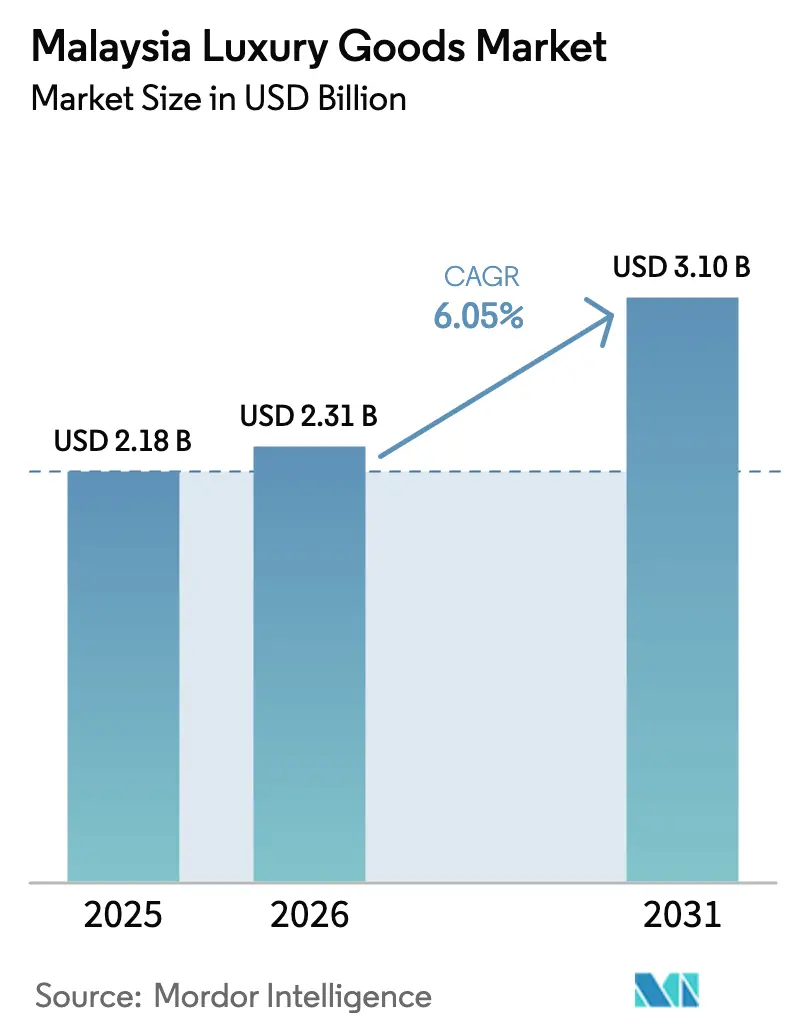

| Tamanho do mercado no ano base (2025) | 2.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bens de Luxo da Malásia por ���ϲ�����

Espera-se que a dimensão do mercado de bens de luxo da Malásia cresça de USD 2,18 mil milhões em 2025 para USD 2,31 mil milhões em 2026, com previsão de atingir USD 3,1 mil milhões até 2031 a uma CAGR de 6,05% no período 2026-2031. A recuperação consistente do turismo, o aumento da afluência económica e uma base de consumidores conscientes do halal em crescimento mantêm a procura resiliente. Destinos isentos de impostos como Langkawi e o Triângulo Dourado em Kuala Lumpur continuam a atrair compradores regionais, enquanto a campanha Visit Malaysia 2026 visa visitantes de maior poder de compra provenientes da China e do CCG. Contudo, a fraqueza da moeda torna a Malásia mais acessível para turistas estrangeiros, ao mesmo tempo que limita o poder de compra local. A adoção do comércio digital acelera com base numa taxa de penetração da internet de 89,6%, levando as marcas a combinar serviços virtuais com exclusividade na loja. A fragmentação moderada do mercado permite que Maisons internacionais e grupos locais bem capitalizados compitam através de estabelecimentos experienciais, credenciais de sustentabilidade e certificação halal.

Principais Conclusões do Relatório

- Por tipo de produto, o vestuário e a indumentária lideraram com 28,72% da participação do mercado de bens de luxo da Malásia em 2025; prevê-se que as joias se expandam a uma CAGR de 6,59% até 2031.

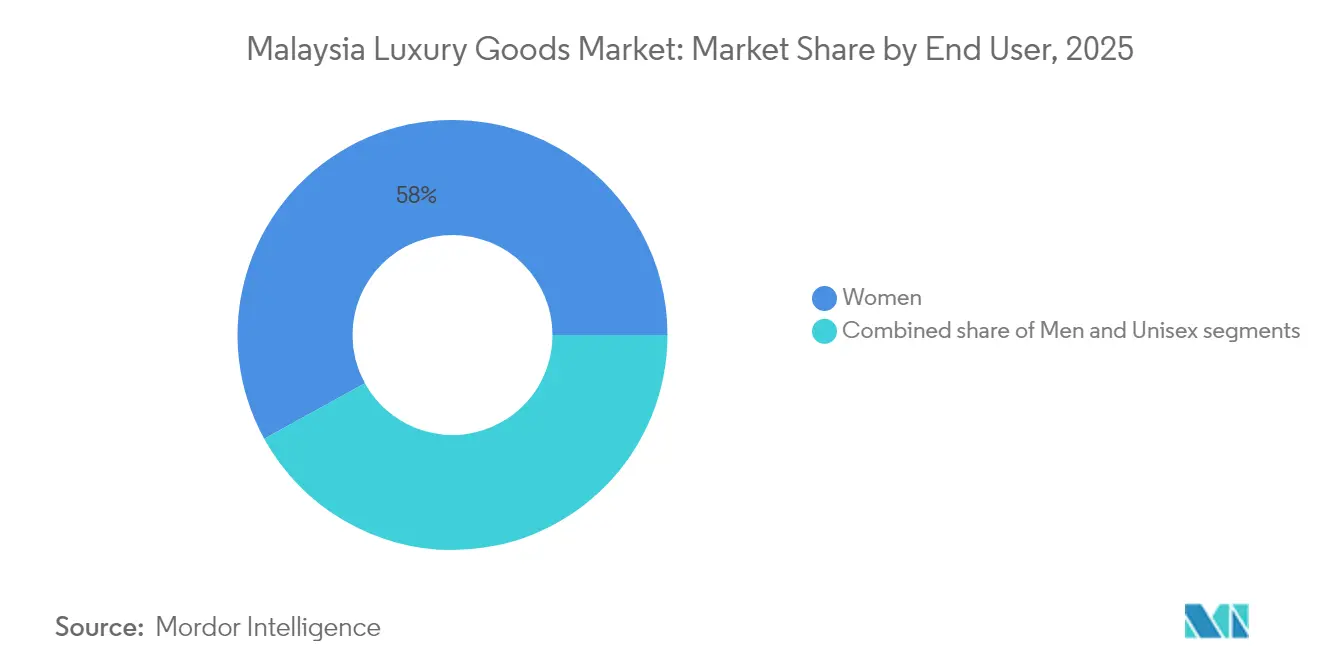

- Por utilizador final, as mulheres representaram 58,01% da dimensão do mercado de bens de luxo da Malásia em 2025, enquanto se prevê que os homens cresçam a uma CAGR de 6,92% entre 2026-2031.

- Por canal de distribuição, as lojas offline detinham 82,15% da dimensão do mercado de bens de luxo da Malásia em 2025; as lojas online estão a avançar a uma CAGR de 7,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Bens de Luxo da Malásia

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Foco dos consumidores na sustentabilidade em todas as categorias de luxo | +1.2% | Malásia Urbana | ��é�徱�� prazo (2-4 anos) |

| Influência das redes sociais e do endosso de celebridades nos millennials malaios | +0.8% | Kuala Lumpur, Penang, Johor Bahru | Curto prazo (≤ 2 anos) |

| Elevada procura de turistas estrangeiros, especialmente da China e do CCG | +1.5% | Kuala Lumpur, Langkawi, Penang | Curto prazo (≤ 2 anos) |

| Inovação de produtos em couro sem peles exóticas e personalização de design | +0.7% | Centros nacionais de luxo | ��é�徱�� prazo (2-4 anos) |

| Aumento da penetração do comércio eletrónico | +0.9% | Malásia Urbana | Curto prazo (≤ 2 anos) |

| Crescimento da população muçulmana abastada que procura luxo com certificação halal | +1.1% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Ênfase dos Consumidores na Sustentabilidade em Todas as Categorias de Luxo

A sustentabilidade tornou-se um fator de compra fundamental para os consumidores de bens de luxo da Malásia, especialmente entre os compradores mais jovens. Esta mudança significativa levou as marcas de luxo a transformar fundamentalmente as suas cadeias de abastecimento e abordagens de desenvolvimento de produtos para satisfazer as preferências dos consumidores em evolução. Em janeiro de 2025, a marca malaia de calçado de luxo Lewre Bespoke estabeleceu uma parceria com a Weng Meng Greentech para produzir calçado de luxo sustentável utilizando troncos de palmeira de óleo de palma. Esta iniciativa inovadora demonstra como as marcas de luxo locais se estão a adaptar para satisfazer a crescente procura dos consumidores, abordando simultaneamente os desafios ambientais críticos da Malásia. As marcas que integram autenticamente a responsabilidade ambiental nas suas ofertas de luxo estão a colher vantagens competitivas significativas. Esta tendência é impulsionada pelo crescente enfoque dos consumidores na sustentabilidade, à medida que procuram ativamente produtos e práticas ecológicas. As empresas que alinham as suas estratégias com estes valores não só estão a satisfazer as expectativas dos consumidores, como também se estão a posicionar como líderes no mercado de luxo em evolução.

Influência das Redes Sociais e do Endosso de Celebridades nos Millennials Malaios

As redes sociais e os endossos de celebridades transformaram os padrões de compra de luxo na Malásia. Estudos com mulheres malaias urbanas mostram que o apelo visual dos influenciadores de redes sociais tem um impacto mais forte nas compras de cosméticos de luxo do que a sua credibilidade percebida. Esta mudança no comportamento do consumidor demonstra uma alteração significativa na forma como as marcas de luxo se relacionam com o seu público-alvo. A tendência é particularmente evidente no mercado de beleza, onde o conteúdo de influenciadores desenvolveu pequenas comunidades de consumidores de luxo que priorizam as recomendações dos pares em detrimento dos canais de marketing tradicionais. Estas comunidades partilham ativamente experiências de produtos, avaliações e recomendações, criando uma poderosa rede de comunicação boca a boca. As celebridades malaias utilizam as suas plataformas de redes sociais para reforçar as relações com os consumidores e a sua defesa, interagindo com os seguidores através de conteúdo personalizado e interações diretas. A investigação confirma que o seu envolvimento nas redes sociais aumenta significativamente as intenções de compra de artigos de luxo, com os consumidores mais propensos a confiar e a agir com base nas recomendações das suas personalidades favoritas nas redes sociais.

Elevada Procura de Turistas Estrangeiros, Especialmente da China e do CCG

A retoma das chegadas de turistas chineses à Malásia aumentou as receitas no segmento de retalho de luxo nos principais centros comerciais e distritos de retalho. Os consumidores de luxo chineses demonstram um elevado poder de compra através da sua procura de marcas premium, culinária chinesa local autêntica e serviços de alta qualidade. A sua preferência por funcionários de retalho que falam mandarim e experiências de compra personalizadas influencia diretamente os padrões de consumo de bens de luxo. Os dados do Turismo da Malásia mostram que em 2023, a Malásia recebeu 1,47 milhões de visitantes da China, representando um aumento de 593,4% em comparação com 2022 [1]Fonte: Turismo da Malásia, "A Malásia Recebe o Ano Novo Chinês com Aumento de Voos da China para a Malásia", tourism.gov.my . Embora menos turistas chineses estejam a envolver-se em atividades de compras gerais no geral, os que o fazem estão a investir significativamente mais em artigos de luxo em várias categorias, incluindo moda, acessórios e joias, demonstrando uma clara mudança em direção a compras focadas na qualidade que beneficia marcas premium e retalhistas de gama alta.

Inovação de Produtos em Couro sem Peles Exóticas e Personalização de Design

As marcas de luxo adotam cada vez mais alternativas às peles exóticas e tecnologias de personalização para responder às preferências dos consumidores em evolução e às pressões regulatórias em torno do bem-estar animal. A posição da Malásia como centro de fabrico de artigos de couro cria oportunidades para as marcas desenvolverem alternativas sustentáveis utilizando materiais inovadores como couro de cogumelo, materiais produzidos em laboratório e sintéticos reciclados. A tendência de personalização ganha força através das tecnologias digitais, permitindo gravação personalizada, seleção de cores e modificações de design no ponto de venda. Os consumidores malaios valorizam particularmente os serviços de personalização que incorporam caligrafia islâmica, motivos culturais locais e brasões de família, criando oportunidades de diferenciação para marcas dispostas a investir em capacidades de personalização localizadas. A convergência de sustentabilidade e personalização apela aos consumidores muçulmanos abastados da Malásia que procuram produtos que reflitam tanto os seus valores como a sua identidade individual. Este ciclo de inovação posiciona a Malásia como um potencial centro regional para o fabrico de luxo sustentável e serviços de personalização.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Disponibilidade de produtos contrafeitos em plataformas de mercado cinzento | -0.8% | Nacional, com concentração em áreas urbanas e plataformas online | Curto prazo (≤ 2 anos) |

| Menor procura de consumidores de rendimento médio sensíveis ao preço | -0.6% | Nacional, afetando segmentos de luxo de massa | ��é�徱�� prazo (2-4 anos) |

| Elevados direitos de importação em comparação com Singapura e Tailândia | -0.9% | Nacional, com impacto nas compras transfronteiriças | Longo prazo (≥ 4 anos) |

| Volatilidade da moeda MYR a comprimir o poder de compra no exterior | -1.2% | Nacional, afetando categorias de luxo dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Disponibilidade de Produtos Contrafeitos em Plataformas de Mercado Cinzento

A contrafação na Malásia atingiu "níveis alarmantes" de acordo com a análise da OCDE, com produtos contrafeitos a representar 2,5% do comércio global avaliado em USD 461 mil milhões, afetando significativamente a integridade das marcas de luxo e a confiança dos consumidores. A proliferação de plataformas de comércio eletrónico cria novos canais de distribuição para bens de luxo contrafeitos, complicando os esforços de aplicação da lei e diluindo a exclusividade da marca. As penalidades reduzidas e a aplicação ineficaz das regulamentações existentes contribuem para a persistência do problema, enquanto o crescimento do comércio eletrónico transfronteiriço torna a deteção e a persecução judicial cada vez mais difíceis. O governo da Malásia intensifica os esforços para garantir que os produtos de luxo genuínos chegam aos consumidores, particularmente nos setores do ouro e das joias, mas a escala da contrafação continua a prejudicar as vendas legítimas de luxo. A questão da contrafação afeta particularmente os segmentos de luxo de entrada, onde a sensibilidade ao preço torna os consumidores mais suscetíveis a alternativas falsas, forçando as marcas a investir pesadamente em tecnologias de autenticação e programas de educação do consumidor.

Menor Procura de Consumidores de Rendimento ��é�徱�� Sensíveis ao Preço

As pressões económicas estão a influenciar os padrões de compra no mercado de luxo da Malásia, uma vez que a sensibilidade ao preço limita o crescimento do mercado. A taxa de inflação da Malásia atingiu 3,4% em março de 2023, de acordo com o Departamento de Estatísticas da Malásia. Seis estados ultrapassaram a média nacional, com Wilayah Persekutuan Putrajaya a registar 4,5% e Selangor a registar 4,0% [2]Fonte: Departamento de Estatísticas da Malásia, "Í�Ի徱���� de Preços no Consumidor da Malásia", dosm.gov.my . O ambiente inflacionário agravado obrigou os consumidores a minimizar as despesas discricionárias e a modificar a sua afetação de gastos. Além disso, os retalhistas de Singapura que se expandem para a Malásia devem abordar esta sensibilidade ao preço, equilibrando a qualidade do produto com a acessibilidade, mantendo o valor da marca. Os retalhistas de luxo estão a implementar soluções de financiamento, como os serviços Compre Agora, Pague Depois (BNPL), para tornar as suas ofertas mais acessíveis aos compradores aspiracionais. Com estas opções de pagamento, os consumidores podem distribuir as suas compras de luxo em prestações, reduzindo o encargo financeiro imediato. Esta estratégia não só alarga a base de clientes do retalhista ao apelar a uma demografia mais ampla, como também os ajuda a manter a sua posição de mercado premium, garantindo um crescimento sustentado e competitividade no mercado de luxo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Joias Superam as Categorias Tradicionais

O panorama de produtos no mercado de luxo da Malásia revela uma mudança estratégica em direção a compras de alto valor e orientadas para o investimento. O vestuário e a indumentária detêm a maior quota de mercado com 28,72% em 2025, beneficiando da presença estabelecida de marcas e da procura consistente de moda de designer. No entanto, as joias estão a emergir como o líder de crescimento com uma CAGR projetada de 6,59% (2026-2031), superando todos os outros segmentos. Esta aceleração reflete a crescente preferência dos consumidores malaios por ativos tangíveis com valor duradouro, particularmente em tempos económicos incertos. O crescimento do segmento de joias é ainda amplificado pela presença crescente de marcas internacionais como a Cartier e a Bulgari, que estão a focar-se na Malásia como parte da sua estratégia de expansão no Sudeste Asiático.

Além disso, os produtos de beleza e cuidados pessoais de luxo estão a ganhar impulso como pontos de entrada para o consumo de luxo, particularmente entre consumidores mais jovens que procuram experiências de luxo acessíveis. Os relógios mantêm um forte apelo entre os consumidores do sexo masculino e colecionadores, com edições limitadas a impulsionar o interesse. Os artigos de couro beneficiam de um forte reconhecimento de marca, mas enfrentam uma concorrência crescente de alternativas sustentáveis emergentes. Os óculos servem como um ponto de entrada acessível para as marcas de luxo, embora representem uma porção menor do mercado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Canal de Distribuição: A Integração Digital-Física Remodela o Retalho

O panorama do retalho de luxo da Malásia é caracterizado pela dominância contínua das lojas físicas, apesar da rápida aceleração digital. As lojas offline detêm 82,15% do mercado em 2025, refletindo a preferência dos consumidores malaios por experiências de compras de luxo imersivas e táteis. Os centros comerciais de luxo estabelecidos como o Pavilion KL e o Suria KLCC continuam a ser os destinos preferidos tanto por turistas como por habitantes locais de elevado património líquido, mantendo a sua posição apesar da entrada de novos operadores como o The Exchange TRX. A resiliência do retalho físico é particularmente evidente no segmento de luxo, onde o aspeto experiencial das compras, incluindo o serviço personalizado e o acesso imediato ao produto, continua a impulsionar a preferência dos consumidores pelas compras em loja.

Os canais online estão a crescer mais rapidamente a uma CAGR de 7,38% (2026-2031), impulsionados por melhores experiências digitais e mudanças no comportamento do consumidor, particularmente entre compradores de luxo mais jovens. No entanto, o mercado de luxo é cada vez mais caracterizado por um comportamento omnicanal em vez de substituição de canal. A investigação sobre o comportamento de compras de luxo revela que os consumidores malaios praticam o "webrooming" — pesquisando online antes de comprar em loja, particularmente para artigos de alto valor onde a avaliação tátil é importante. Este padrão de compras híbrido está a levar os retalhistas de luxo a investir na integração perfeita entre os pontos de contacto digitais e físicos, melhorando a jornada global do cliente, mantendo a exclusividade associada às marcas de luxo.

Por Utilizador Final: O Segmento Masculino Acelera Apesar da Dominância Feminina

A dinâmica de género no mercado de luxo da Malásia está a sofrer uma mudança notável, apesar de as mulheres manterem a dominância no mercado. As mulheres representam 58,01% do mercado de bens de luxo em 2025, impulsionadas pelo seu envolvimento tradicionalmente mais forte com as categorias de moda, beleza e joias. No entanto, o segmento masculino está a crescer a um ritmo mais rápido com uma CAGR de 6,92% (2026-2031), indicando a evolução das atitudes dos consumidores do sexo masculino em relação ao consumo de luxo. Este crescimento é em parte atribuído à expansão de gamas de produtos especificamente concebidas para homens em categorias que eram historicamente dominadas pelo sexo feminino, como joias e produtos de beleza. O segmento de luxo masculino na Malásia é particularmente forte em relógios, artigos de couro e, cada vez mais, em vestuário de moda, com marcas como Louis Vuitton e Hermès a expandirem as suas coleções masculinas para capitalizar esta tendência.

Os fatores culturais influenciam significativamente os padrões de compra baseados no género no mercado de luxo da Malásia, com a investigação a indicar que os homens malaios priorizam o elitismo no consumo de luxo, enquanto as mulheres valorizam o refinamento. O segmento unissex representa uma oportunidade crescente, particularmente entre consumidores mais jovens que rejeitam cada vez mais as fronteiras de género tradicionais na moda e nos acessórios. As marcas que navegam eficazmente nestas normas de género em mudança, respeitando as sensibilidades culturais malaias, estão posicionadas para capturar crescimento em todos os segmentos de utilizadores finais. A expansão de coleções de género fluido das principais casas de luxo sugere o reconhecimento desta tendência emergente, embora as abordagens de marketing ainda mantenham em grande parte distinções de género para se alinharem com as preferências predominantes dos consumidores no mercado malaio, de acordo com a Associação Americana de Marketing (2024).

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

O mercado de bens de luxo da Malásia exibe padrões geográficos distintos que refletem o desenvolvimento económico e os fluxos turísticos do país. Kuala Lumpur domina o panorama de luxo, albergando a maior concentração de espaços de retalho premium e estabelecimentos emblemáticos de marcas internacionais. O ecossistema de luxo da capital é ancorado por centros comerciais estabelecidos como o Pavilion KL e o Suria KLCC, que continuam a superar os novos operadores como o The Exchange TRX na atração de compradores turistas e locais de elevado património líquido. Esta resiliência é atribuída ao seu estatuto icónico e às suas localizações estratégicas próximas de atrações turísticas como as Torres Gémeas Petronas, que impulsionam o tráfego de visitantes.

Destinos turísticos como Langkawi estão a emergir como localizações especializadas de retalho de luxo, focando-se nas compras isentas de impostos que atraem tanto turistas domésticos como internacionais. Esta diversificação geográfica reflete um mercado de luxo em maturação que se está a expandir para além dos centros urbanos tradicionais para capturar o poder de gastos regional e os fluxos turísticos. A expansão é suportada pela melhoria da infraestrutura de retalho e pelo aumento da notoriedade das marcas nas cidades secundárias, embora permaneçam desafios para igualar o sofisticado ecossistema de luxo estabelecido na capital.

A distribuição geográfica do consumo de luxo na Malásia é cada vez mais influenciada pela conectividade digital, que está a reduzir a importância da localização física para a descoberta de marcas, mantendo a sua relevância para a experiência de compra. Os centros urbanos beneficiam de uma maior penetração digital e de opções de entrega mais rápidas, melhorando a experiência de compras de luxo online. De acordo com dados da Administração Internacional do Comércio de 2024, a Malásia demonstra taxas de digitalização, com a penetração da internet a ultrapassar 97% e a penetração de telemóveis a aproximar-se dos 130%. No entanto, a natureza tátil dos bens de luxo garante que as localizações de retalho físico em áreas privilegiadas mantenham a sua importância estratégica, com as marcas a focarem-se na criação de lojas de destino que oferecem experiências imersivas de marca para além dos meros pontos de transação. Esta abordagem dual permite que as marcas de luxo mantenham a exclusividade através de uma presença física seletiva, enquanto expandem o seu alcance através de canais digitais, criando uma estratégia geográfica equilibrada que acomoda a diversificada base de consumidores de luxo da Malásia em localizações urbanas e turísticas.

Panorama Competitivo

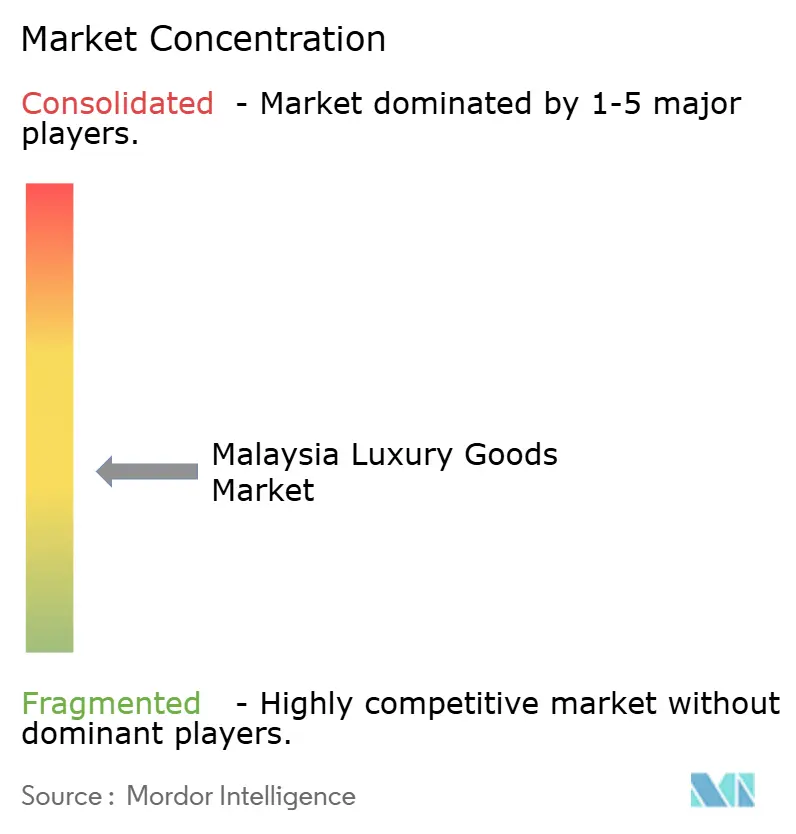

O mercado de bens de luxo da Malásia exibe uma fragmentação moderada, criando um ambiente competitivo equilibrado onde as casas globais estabelecidas mantêm a dominância, deixando espaço para players de nicho e marcas de luxo locais. A LVMH lidera o mercado através do seu diversificado portfólio que abrange moda, artigos de couro, relógios, joias e beleza, gerando receitas significativas a partir da sua marca emblemática Louis Vuitton, que mantém um forte apelo entre os consumidores malaios apesar dos ventos contrários do mercado de luxo global.

As estratégias competitivas focam-se cada vez mais na localização, com as marcas a adaptar as suas ofertas às preferências culturais malaias e aos comportamentos de compra, mantendo o posicionamento global da marca. Esta abordagem é particularmente evidente no design de produtos, campanhas de marketing e experiências de retalho adaptadas às sensibilidades locais. Existem oportunidades de espaço em branco em várias áreas, incluindo o luxo sustentável, que ressoa com os consumidores malaios ambientalmente conscientes dispostos a pagar prémios.

A inovação digital representa uma fronteira competitiva, com as marcas a aproveitar a tecnologia para melhorar as experiências dos clientes nos canais online e offline. Os disruptores emergentes incluem marcas de luxo nativas digitais que contornam os modelos de retalho tradicionais, e designers malaios locais que combinam padrões internacionais de luxo com elementos culturais autênticos. O panorama competitivo é ainda moldado pela integração de práticas de Gestão da Qualidade Total por conglomerados de luxo como a LVMH, que reforça o seu poder de mercado através de economias de escala e de âmbito, mantendo a exclusividade e o artesanato esperados das marcas de luxo.

Líderes da Indústria de Bens de Luxo da Malásia

Prada S.p.A

LVMH Moët Hennessy Louis Vuitton

Kering SA

Chanel Ltd.

Hermès International S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2024: A Louis Vuitton reforçou a sua presença na Malásia ao estabelecer a sua maior loja emblemática no Pavilion Kuala Lumpur. A loja disponibilizou a gama completa de produtos da empresa, incluindo artigos de couro, pronto-a-vestir, acessórios e produtos exclusivos. Esta expansão demonstrou o compromisso da Louis Vuitton com o mercado de retalho de luxo malaio e reforçou a sua rede de distribuição no Sudeste Asiático.

- Junho de 2024: A marca francesa de joias e relógios de luxo FRED (Fred Joaillier) estabeleceu a sua primeira loja emblemática na Malásia no Seibu The Exchange TRX, situada no piso térreo do centro comercial. A loja emblemática apresentou a coleção completa de joias finas e peças de relojoaria da FRED, proporcionando aos clientes acesso à gama completa de produtos da marca numa localização de retalho premium.

- Maio de 2024: A BurdaLuxury expandiu as suas operações na Malásia ao lançar a Lifestyle Asia Malásia em Língua Malaia. A expansão permitiu à empresa alcançar a população maioritariamente malaiófona da Malásia de mais de 32 milhões de pessoas, entregando simultaneamente conteúdo específico da região aos leitores malaios.

- Dezembro de 2023: A Louis Vuitton estabeleceu uma loja no The Exchange TRX em Kuala Lumpur, Malásia. A localização ofereceu a gama completa de produtos da marca, incluindo moda masculina e feminina, calçados, artigos de couro, malas de viagem, baús, acessórios, têxteis, fragrâncias, relógios e joias.

Âmbito do Relatório do Mercado de Bens de Luxo da Malásia

Os bens de luxo são produtos de gama alta diferenciados pela qualidade superior, disponibilidade limitada e valor de marca. Estes produtos mantêm pontos de preço premium e um posicionamento de mercado estabelecido. A categoria abrange moda de designer, joias finas e relógios de luxo, que os consumidores adquirem com base na qualidade do produto, no posicionamento de mercado e nos padrões de gastos discricionários.

O mercado de bens de luxo da Malásia é segmentado por tipo e canal de distribuição. Por tipo, o mercado é segmentado em vestuário e indumentária, calçados, bolsas, joias, relógios e outros acessórios. Por canal de distribuição, o mercado é segmentado em lojas de marca única, lojas multimarca, lojas online e outros canais de distribuição.

A dimensão do mercado foi determinada em termos de valor em USD para todos os segmentos acima mencionados.

| Vestuário e Indumentária |

| �䲹��ç����Dz� |

| �ѳ��ܱ��Dz� |

| Artigos de Couro |

| Joias |

| �������Dz� |

| Beleza e Cuidados Pessoais |

| Homens |

| Mulheres |

| Unissex |

| Lojas Offline |

| Lojas Online |

| Por Tipo de Produto | Vestuário e Indumentária |

| �䲹��ç����Dz� | |

| �ѳ��ܱ��Dz� | |

| Artigos de Couro | |

| Joias | |

| �������Dz� | |

| Beleza e Cuidados Pessoais | |

| Por Utilizador Final | Homens |

| Mulheres | |

| Unissex | |

| Por Canal de Distribuição | Lojas Offline |

| Lojas Online |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de bens de luxo da Malásia?

O mercado situa-se em USD 2,31 mil milhões em 2026 e prevê-se que atinja USD 3,1 mil milhões até 2031.

Qual é a categoria de produto com maior participação?

O vestuário e a indumentária lideram com 28,72% da participação do mercado de bens de luxo da Malásia em 2025.

A que ritmo está a crescer o retalho de luxo online na Malásia?

Prevê-se que os canais online cresçam a uma CAGR de 7,38% entre 2026-2031, suportados pela elevada penetração da internet.

Por que razão é a certificação halal importante para as marcas de luxo na Malásia?

As credenciais halal alinham os produtos de luxo com os princípios islâmicos, desbloqueando a procura da maioria da população muçulmana e dos mercados regionais.

Página atualizada pela última vez em: