Tamanho e Participação do Mercado de Bens de Luxo do CCG

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.03% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bens de Luxo do CCG por ���ϲ�����

Espera-se que o tamanho do mercado de bens de luxo do CCG aumente de USD 15,02 bilhões em 2025 para USD 16,53 bilhões em 2026 e atinja USD 26,66 bilhões até 2031, crescendo a um CAGR de 10,03% entre 2026 e 2031. As aceleradas alocações de fundos soberanos de riqueza para maisons europeias estão conferindo às marcas maior poder de negociação para cápsulas exclusivas, enquanto festivais culturais financiados pelo governo estão transformando os picos de turismo em receitas de varejo previsíveis. As mulheres representaram 65,21% da demanda em 2025, mas o segmento masculino está se expandindo rapidamente à medida que as coleções de cuidados pessoais e alfaiataria ganham tração. Os relojoeiros suíços estão aproveitando os ciclos de presentes do Ramadã e do Eid, e o comércio eletrônico está permitindo que as marcas contornem as margens do atacado enquanto coletam dados primários. Embora os Emirados Árabes Unidos tenham fornecido quase metade da receita de 2025, o pipeline de shoppings de uso misto e inaugurações de lojas flagship da Arábia Saudita aponta para uma dinâmica de crescimento em duas velocidades que as marcas precisam equilibrar.

Principais Conclusões do Relatório

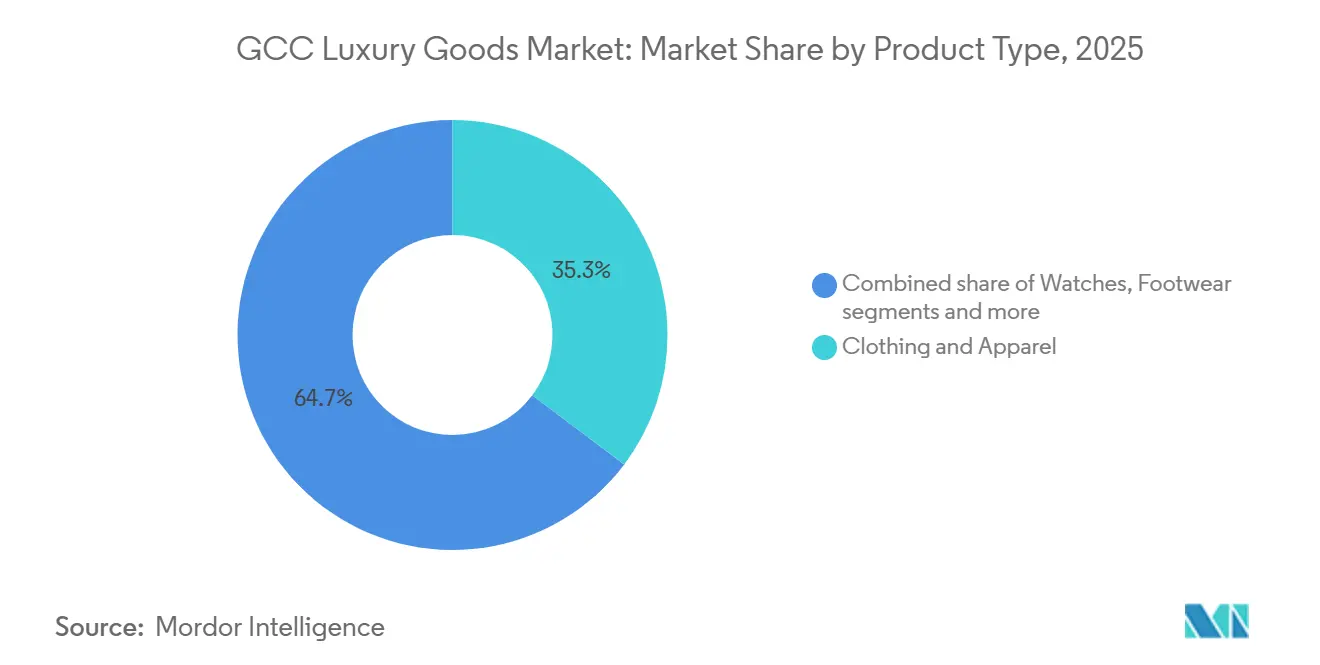

- Por tipo de produto, vestuário e indumentária lideraram com 35,28% da participação do mercado de bens de luxo do CCG em 2025, enquanto os relógios estão posicionados para um CAGR de 10,50% até 2031.

- Por usuário final, as mulheres capturaram 65,21% da receita de 2025; as compras masculinas têm previsão de crescer a 10,76% ao ano até 2031.

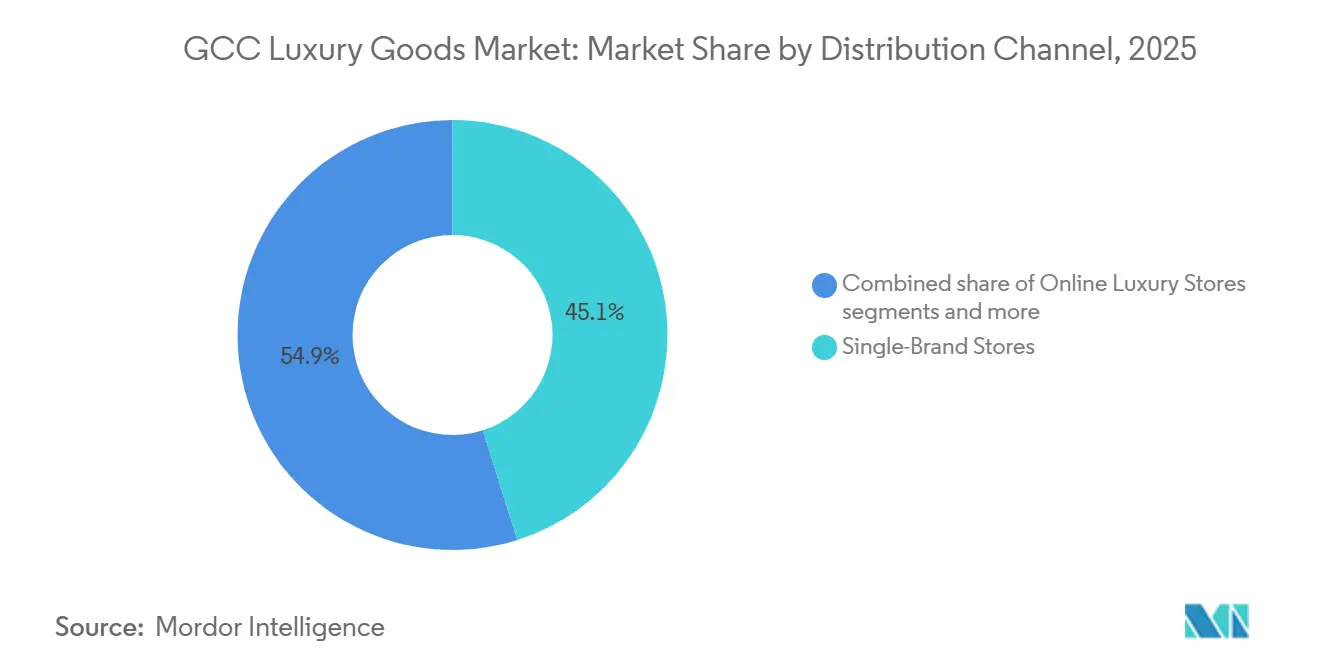

- Por canal de distribuição, as lojas monomarca detinham 45,12% do tamanho do mercado de bens de luxo do CCG em 2025, mas as plataformas de luxo online estão acelerando a um CAGR de 12,30% entre 2026 e 2031.

- Por país, os Emirados Árabes Unidos comandaram 48,15% da receita em 2025; a Arábia Saudita tem projeção de registrar um CAGR de 10,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bens de Luxo do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda do consumidor por ofertas de edição limitada | +1.8% | Em todo o CCG, mais forte nos Emirados Árabes Unidos e na Arábia Saudita | ��é�徱�� prazo (2 a 4 anos) |

| Papel das redes sociais e endossos de celebridades na influência das compras | +1.5% | Em todo o CCG, particularmente Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Festivais do patrimônio cultural apoiados por governos impulsionando os gastos dos consumidores | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | ��é�徱�� prazo (2 a 4 anos) |

| Investimentos estratégicos do Conselho de Cooperação do Golfo em marcas de luxo europeias | +1.0% | Em todo o CCG, com benefícios diretos para os Emirados Árabes Unidos e a Arábia Saudita | Longo prazo (≥ 4 anos) |

| Mercado crescente para produtos de luxo sustentáveis e com certificação ecológica | +0.8% | Em todo o CCG, adoção antecipada nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Expansão de espaços de varejo de luxo e shoppings | +1.5% | Arábia Saudita, Emirados Árabes Unidos, Catar | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da demanda do consumidor por ofertas de edição limitada

O aumento da demanda do consumidor por bens de luxo de edição limitada no CCG é impulsionado por compradores abastados que buscam exclusividade, personalização e valor emocional além das ofertas de produtos padrão. Essa tendência é sustentada pelo aumento da renda disponível e pela concentração de riqueza, que ampliam a disposição de pagar prêmios por coleções baseadas na escassez. O crescente número de indivíduos de alto patrimônio líquido reforça ainda mais essa dinâmica, com os Emirados Árabes Unidos registrando um aumento líquido de 6.700 indivíduos de alto patrimônio líquido em 2024, o maior globalmente, de acordo com o Fórum Econômico Mundial [1]Fonte: Fórum Econômico Mundial, "Conselho de Desenvolvimento Econômico do Bahrein: A Riqueza Privada Está Chegando ao Golfo. Veja o porquê," weforum.org. Essa expansão amplia diretamente o público-alvo para lançamentos de edição limitada. As marcas estão adotando cada vez mais estratégias como coleções cápsula e exclusividades regionais para criar urgência e reforçar o prestígio da marca. Por exemplo, os lançamentos de bolsas exclusivas para o Oriente ��é�徱�� da Louis Vuitton geraram listas de espera significativas nas boutiques de Dubai e Riade, frequentemente vinculadas a eventos culturais para aumentar a relevância emocional. As edições limitadas também impulsionam as percepções de valor de revenda, fortalecendo seu apelo como investimento. As redes sociais amplificam a demanda ao transformar a escassez em desejabilidade orientada pela visibilidade, garantindo interesse sustentado em ofertas de luxo de edição limitada no CCG.

Festivais do patrimônio cultural apoiados por governos impulsionando os gastos dos consumidores

Os festivais do patrimônio cultural apoiados pelo governo estão influenciando cada vez mais os gastos dos consumidores no mercado de bens de luxo, integrando o orgulho cultural com experiências de varejo premium. A Temporada de Riade 2024 da Arábia Saudita apresentou a exposição "Christian Dior: Designer dos Sonhos" e o desfile de moda "1001 Temporadas de Elie Saab", alinhando marcas de luxo globais com temas culturais nacionais e transformando o consumo de luxo em experiências de estilo de vida imersivas. Da mesma forma, o Layali Diriyah 2025 atraiu mais de 110.000 visitantes próximo ao sítio da UNESCO de Diriyah, combinando pop-ups de designers com formatos de entretenimento focados no patrimônio cultural para incentivar um maior engajamento dos visitantes e maiores gastos discricionários em espaços de varejo selecionados. As marcas de luxo se beneficiam do aumento do fluxo de visitantes e de conexões emocionais mais fortes por meio de experiências de luxo orientadas por destinos. Por exemplo, Elie Saab aproveitou seu desfile de moda para aumentar a fidelidade à marca entre os consumidores regionais abastados. Além disso, os festivais apoiados pelo governo reduzem as barreiras de entrada no mercado para marcas de luxo, oferecendo suporte de infraestrutura e visibilidade. Coletivamente, a programação cultural, as iniciativas de turismo e a narrativa das marcas estão impulsionando o crescimento sustentado dos gastos com luxo em todo o CCG.

Mercado crescente para produtos de luxo sustentáveis e com certificação ecológica

A demanda por produtos sustentáveis e com certificação ecológica no mercado de bens de luxo está crescendo, impulsionada por desenvolvimentos regulatórios e mudanças nas preferências dos consumidores. Políticas como a proibição dos Emirados Árabes Unidos de sacolas plásticas de uso único, em vigor desde 1º de janeiro de 2024, e os próximos requisitos de rotulagem de carbono da Arábia Saudita estão incorporando a sustentabilidade nas práticas de consumo padrão. Essas regulamentações estão incentivando as marcas de luxo a adotar materiais com certificação ecológica, fornecimento responsável e soluções de embalagem sustentável. Entre os consumidores abastados do CCG, a sustentabilidade deixou de ser um diferencial premium para se tornar uma expectativa básica. Essa tendência é ainda reforçada pela Iniciativa Verde Saudita, que atraiu mais de SAR 705 bilhões em investimentos verdes até 2024, refletindo o compromisso institucional com o crescimento sustentável, de acordo com as Iniciativas Verdes da Arábia Saudita e do Oriente ��é�徱�� [2]Fonte: Iniciativas Verdes da Arábia Saudita e do Oriente ��é�徱��, "SGI: Direcionando a Arábia Saudita para um Futuro Verde," sgi.gov.sa. Para permanecerem relevantes e em conformidade, as marcas de luxo estão se alinhando a esses marcos regulatórios. Por exemplo, as coleções de ouro responsável certificado da Cartier ressoam com os compradores conscientes da sustentabilidade na região. A influência combinada do impulso regulatório e dos valores evolutivos dos consumidores está remodelando o desenvolvimento de produtos e as narrativas de varejo, posicionando o luxo com certificação ecológica como um elemento crítico do valor da marca em todo o CCG.

Expansão de espaços de varejo de luxo e shoppings

A expansão de espaços de varejo de luxo e shoppings no CCG está remodelando o engajamento dos consumidores com marcas premium, indo além das compras transacionais para experiências imersivas. Esse desenvolvimento enfatiza a criação de ambientes onde os clientes se conectam com o patrimônio da marca por meio de salões privados, serviços de alfaiataria sob medida e prévias exclusivas de coleções futuras, fomentando um engajamento emocional mais profundo e fidelidade à marca entre os consumidores de alto gasto. As lojas flagship físicas atuam como marcos culturais dentro dos shoppings premium, reforçando o varejo de luxo orientado por destinos enquanto complementam os canais digitais para estabelecer um modelo híbrido que atrai tanto os compradores orientados pela conveniência quanto os que buscam experiências. Por exemplo, os formatos de loja experiencial da Burberry em Dubai integram lounges de personalização com ferramentas digitais de estilo, exibindo a artesania enquanto personalizam a jornada do cliente. Os desenvolvedores de shoppings estão capitalizando essa tendência ao posicionar o luxo como um ecossistema de estilo de vida em vez de um agrupamento de varejo. A combinação de varejo experiencial e estratégias omnicanal está acelerando o crescimento dos empreendimentos de shoppings de luxo em todo o CCG.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de produtos falsificados | -0.5% | Em todo o CCG, particularmente Emirados Árabes Unidos e Arábia Saudita | Curto prazo (≤ 2 anos) |

| Impacto das sensibilidades e normas culturais | -0.3% | Arábia Saudita, Kuwait, segmentos conservadores em todo o CCG | Longo prazo (≥ 4 anos) |

| Custos de conformidade devido a marcos regulatórios | -0.2% | Em todo o CCG, maior carga administrativa na Arábia Saudita | ��é�徱�� prazo (2 a 4 anos) |

| Aumento das tarifas de importação sobre bens de luxo pessoais na Arábia Saudita (2024) | -0.3% | Arábia Saudita, repercussão nas compras transfronteiriças nos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Proliferação de produtos falsificados

A proliferação de produtos falsificados representa um desafio significativo no mercado de bens de luxo em todo o CCG, corroendo o valor da marca, a confiança do consumidor e os volumes de vendas legítimas. Os dados de fiscalização destacam a dimensão desse problema, com a Alfândega de Dubai reportando 285 apreensões de propriedade intelectual em 2024, avaliadas em aproximadamente AED 92,695 milhões. Essas apreensões abrangeram relógios, óculos, vestuário, bolsas e calçados, impactando diretamente os principais segmentos de luxo. Apesar do registro de 439 marcas comerciais, 205 agências comerciais e 6 ativos de propriedade intelectual refletindo esforços intensificados de proteção de marca, os riscos de falsificação persistem [3]Fonte: Alfândega de Dubai, "A Alfândega de Dubai Celebra o Dia Mundial da Propriedade Intelectual com Foco na Criatividade e Proteção," dubaicustoms.gov.ae . A circulação de produtos falsificados compromete o poder de precificação e o posicionamento premium, enquanto a confusão dos consumidores entre produtos autênticos e falsificados atrasa as decisões de compra. Por exemplo, a Gucci continua investindo pesadamente em tecnologias de autenticação e em fiscalização jurídica regional para combater bolsas falsificadas no CCG. Esse ambiente aumenta os custos de conformidade e monitoramento para as marcas de luxo, restringindo em última análise o crescimento do mercado ao diluir a exclusividade e prejudicar a credibilidade de longo prazo das marcas na região.

Aumento das tarifas de importação sobre bens de luxo pessoais na Arábia Saudita (2024)

O aumento das tarifas de importação sobre bens de luxo pessoais na Arábia Saudita em 2024 está alterando os padrões de compra dos consumidores e as estratégias das marcas. Os consumidores sauditas estão cada vez mais programando suas compras durante viagens a Dubai ou por meio de plataformas de comércio eletrônico sediadas nos Emirados Árabes Unidos, o que levou a uma queda no tráfego de clientes nas lojas domésticas. Essa mudança no comportamento de compras transfronteiriças reduz o impacto pretendido dos aumentos tarifários e redireciona a demanda para os centros de varejo vizinhos. Como resultado, as marcas estão enfrentando desafios na previsão de demanda e no planejamento de estoque nos mercados da Arábia Saudita e dos Emirados Árabes Unidos. Para resolver esses problemas, algumas marcas de luxo estão explorando operações de montagem ou acabamento local na Arábia Saudita para se qualificarem para tarifas reduzidas, embora essa abordagem exija escala suficiente para justificar os custos associados. Esses ajustes adicionam complexidade operacional e aumentam os riscos de investimento. Por exemplo, a Hermès está avaliando opções de acabamento localizado para artigos de couro a fim de proteger as margens no mercado saudita, embora tais estratégias possam não ser viáveis para todas as categorias de produtos ou volumes.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: �������Dz� Aceleram como Itens de Presente Essenciais

Espera-se que o vestuário e a indumentária mantenham a maior participação do mercado, representando 35,28% do segmento de tipo de produto em 2025. O domínio dessa categoria é atribuído ao seu amplo escopo, abrangendo prêt-à-porter, alta costura e moda modesta. No entanto, o crescimento nesse segmento está moderando à medida que as marcas enfrentam desafios de estoque para alinhar as coleções sazonais tanto com os calendários de moda ocidentais quanto com os feriados islâmicos. Os relógios, por outro lado, têm previsão de crescer a uma taxa anual de 10,50% de 2026 a 2031, superando o mercado geral. Os fabricantes suíços estão aproveitando ocasiões culturais como o Ramadã e o Eid ao introduzir peças de tempo de edição limitada, exemplificadas pelas novidades de 2025 da Audemars Piguet, incluindo o calendário perpétuo Caliber 7138 e variantes do Royal Oak, que esgotaram logo após o lançamento.

Joias, calçados, artigos de couro e óculos representam coletivamente a participação restante do mercado. As joias se beneficiam da significância cultural do ouro na região, enquanto os artigos de couro estão ganhando tração por meio de serviços de monograma personalizado oferecidos por marcas como Louis Vuitton e Hermès. �ѳ��ܱ��Dz� e calçados estão emergindo como categorias subdesenvolvidas, com oportunidades de crescimento por meio de boutiques independentes e colaborações com varejistas regionais. Além disso, o segmento de relógios é impulsionado pelos mercados de segunda mão e vintage, onde plataformas como The Luxury Closet em Dubai estão atraindo compradores mais jovens, fomentando uma progressão de compras de nível básico para aquisições de relógios novos à medida que a renda e a familiaridade com as marcas aumentam.

Por Usuário Final: Segmento Masculino Ganha Impulso

As compras de luxo femininas representaram a maior participação do mercado em 2025, com 65,21% da demanda total. Essas compras permanecem concentradas em categorias como vestuário, bolsas e joias, onde as marcas desenvolveram extensos sortimentos de produtos e fortes programas de fidelidade de clientes. Em contraste, o segmento masculino, embora menor, tem projeção de crescer a uma taxa anual de 10,76% até 2031, a mais rápida entre todas as categorias de usuários finais. Esse crescimento é impulsionado pela expansão das ofertas de cuidados pessoais e alfaiataria, com marcas como Tom Ford Beauty e Dior Men introduzindo linhas de produtos específicas para a região, adaptadas às preferências do Oriente ��é�徱��, como fragrâncias à base de oud e ternos sob medida. Além disso, Ermenegildo Zegna e Brioni estão abrindo boutiques masculinas dedicadas em Riade e Dubai, oferecendo serviços de medida que atendem a profissionais que buscam diferenciação em ambientes de negócios.

O segmento unissex, embora atualmente menor, também está ganhando tração à medida que as marcas introduzem fragrâncias, acessórios e coleções de prêt-à-porter neutros em termos de gênero que atraem consumidores mais jovens e cosmopolitas em centros urbanos. O segmento masculino se beneficia de uma menor penetração de base, criando um potencial de crescimento significativo à medida que a renda disponível aumenta e as normas culturais em torno dos cuidados masculinos evoluem. A iniciativa Visão 2030 da Arábia Saudita, com ênfase nos setores de entretenimento e estilo de vida, está normalizando ainda mais o consumo de luxo entre os homens, que estão cada vez mais se engajando com eventos de moda e ativações de marcas em festivais do patrimônio cultural. A categoria unissex representa uma oportunidade estratégica para as marcas testarem marketing inclusivo e designs de produtos antes de escalar globalmente.

Por Canal de Distribuição: Plataformas Online Perturbam o Varejo Tradicional

As lojas monomarca representaram a maior participação da receita em 2025, contribuindo com 45,12%, enquanto as lojas de luxo online têm projeção de crescer a uma taxa anual de 12,30% de 2026 a 2031, a mais rápida entre os canais de distribuição. As lojas monomarca mantêm uma vantagem competitiva no varejo experiencial, oferecendo serviços como salões privados, alfaiataria sob medida e prévias exclusivas que não podem ser replicadas online. Por exemplo, a loja flagship de 16.000 pés quadrados da Dolce & Gabbana na Arábia Saudita e seu centro de marca de 1.500 metros quadrados em Diriyah, ambos inaugurados em dezembro de 2024, destacam como os espaços de varejo físico estão se transformando em museus de marca que enfatizam o patrimônio e a artesania. No entanto, o aumento dos aluguéis em localizações privilegiadas como o Dubai Mall e The Avenues Riyadh, com crescimento de 10 a 15% ao ano, está pressionando as marcas a justificar os custos de ocupação por meio de valores de transação mais elevados e melhores taxas de conversão.

As lojas de luxo online estão ganhando impulso à medida que as marcas adotam cada vez mais plataformas de comércio eletrônico direto ao consumidor para contornar os intermediários tradicionais do varejo, capturar informações detalhadas sobre os clientes e oferecer recomendações personalizadas impulsionadas por inteligência artificial. A plataforma Level Shoes do Chalhoub Group, operando nos Emirados Árabes Unidos, Arábia Saudita e Kuwait, exemplifica essa tendência ao combinar seleções selecionadas com entrega no mesmo dia nas principais cidades. Enquanto isso, as lojas multimarca e outros canais, como lojas de departamentos e pontos de venda duty-free, estão experimentando um crescimento mais lento à medida que o tráfego de clientes migra para o online e as marcas priorizam localizações flagship em detrimento de parcerias de atacado. A consolidação entre os varejistas regionais e uma mudança em direção a modelos de franquia refletem ainda mais a dinâmica evolutiva do mercado de varejo de luxo.

Análise Geográfica

Os Emirados Árabes Unidos detinham a maior participação da receita de bens de luxo do CCG em 2025, representando 48,15%. Esse domínio é sustentado pela infraestrutura avançada de Dubai, forte apelo turístico e extensa presença de marcas de luxo, que supera qualquer outra cidade da região. Eventos como o Festival de Compras de Dubai e o Dubai Summer Surprises impulsionam consistentemente a demanda, com as categorias de luxo experimentando valores de transação mais elevados durante esses períodos. No entanto, à medida que o mercado amadurece, o crescimento está desacelerando e as marcas estão cada vez mais deslocando investimentos para a Arábia Saudita. Apesar disso, os Emirados Árabes Unidos se beneficiam de um ambiente regulatório favorável, sem imposto de renda pessoal e processos alfandegários simplificados que facilitam o comércio transfronteiriço. O aumento dos aluguéis comerciais em localizações privilegiadas, no entanto, está pressionando as margens dos varejistas, exigindo que as marcas se concentrem em taxas de conversão mais elevadas e maiores valores médios de transação para sustentar a lucratividade.

A Arábia Saudita tem previsão de crescer a uma taxa anual de 10,05% de 2026 a 2031, a mais rápida entre os países do CCG. Esse crescimento é impulsionado por investimentos em infraestrutura, festivais culturais e uma população jovem e nativa digital. A Temporada de Riade atraiu mais de 15,1 milhões de visitantes até o final do terceiro trimestre de 2025, gerando SAR 33 bilhões (USD 8,8 bilhões) em gastos, de acordo com o Ministério do Turismo da Arábia Saudita. O mercado de luxo em Riade em 2025 oferece oportunidades significativas para novos entrantes e expansões de lojas flagship. No entanto, os aumentos das tarifas de importação em outubro de 2024 e os ajustes tarifários em novembro de 2025 estão complicando as estratégias de precificação e incentivando as compras transfronteiriças nos Emirados Árabes Unidos. A participação feminina na força de trabalho sob a Visão 2030 está expandindo o mercado de bens de luxo femininos, enquanto as mudanças culturais estão impulsionando o crescimento nas categorias de cuidados masculinos e alfaiataria.

Catar, Kuwait, ����ã e Bahrein representam coletivamente participações menores do mercado de luxo do CCG, mas estão experimentando crescimento devido à diversificação do turismo e à modernização do varejo. O mercado de luxo do Catar se beneficia do turismo sustentado pós-Copa do Mundo FIFA, com Doha alcançando uma cobertura significativa de marcas em 2025 e atraindo visitantes por meio de instituições culturais como o Museu Nacional do Catar e o Museu de Arte Islâmica. A população abastada do Kuwait e sua geografia compacta o tornam um mercado eficiente para a implantação de lojas monomarca, com marcas aproveitando a alta renda per capita para testar SKUs premium antes de escalar para mercados maiores. ����ã e Bahrein permanecem mercados de nicho onde as marcas podem testar conceitos como linhas de moda modesta e atendimento ao cliente em língua árabe. No entanto, as menores densidades populacionais e o PIB per capita limitam seu potencial de receita de curto prazo em comparação com os Emirados Árabes Unidos e a Arábia Saudita.

Cenário Competitivo

Os conglomerados globais como LVMH, Kering e Richemont detêm a maior participação no mercado de luxo do CCG, coexistindo com especialistas regionais como o Chalhoub Group. O Chalhoub Group opera pontos de venda em todo o Golfo e detém direitos exclusivos de distribuição para marcas como Chanel, Dior e Louis Vuitton. Essa estrutura híbrida permite que as marcas internacionais alcancem rápida penetração de mercado enquanto aproveitam a expertise local no varejo. Ao mesmo tempo, cria oportunidades para players de nicho, incluindo relojoeiros independentes, marcas de moda sustentável e plataformas de luxo de segunda mão. Esses players emergentes se beneficiam de parcerias que mantêm a exclusividade da marca enquanto acessam redes de shoppings premium. Por exemplo, marcas independentes de relógios expandiram sua visibilidade por meio de posicionamentos selecionados nas boutiques Ahmed Seddiqi & Sons. Essa combinação de escala global e especialização regional fomenta um ecossistema de luxo estruturalmente diversificado.

A localização e a inovação digital estão se tornando estratégias competitivas críticas. As marcas estão introduzindo coleções cápsula do Ramadã e do Eid, oferecendo atendimento ao cliente em língua árabe e implementando programas de clientes VIP que fornecem acesso antecipado a edições limitadas e compromissos de compras privadas. Esses esforços fortalecem as conexões emocionais com os consumidores de alto gasto do CCG e aumentam o valor vitalício do cliente. Concomitantemente, a tecnologia está desempenhando um papel fundamental na diferenciação. A plataforma blockchain Aura da LVMH garante registros de proveniência à prova de adulteração, enquanto a metodologia de lucro e perda ambiental da Kering aumenta a transparência da cadeia de suprimentos. A adoção pela Bulgari da rastreabilidade de pedras preciosas baseada em blockchain reforça ainda mais a confiança do consumidor no fornecimento ético. Juntas, essas iniciativas reforçam a confiança, a rastreabilidade e o posicionamento de luxo responsável, tornando a relevância cultural e a garantia tecnológica centrais para a competitividade das marcas.

Os players menores estão perturbando o mercado ao direcionar segmentos mal atendidos, como moda modesta, luxo de segunda mão e cuidados masculinos, onde as marcas estabelecidas frequentemente têm ofertas limitadas. Os varejistas regionais como Majid Al Futtaim e Etoile Group estão consolidando suas redes de lojas para alcançar economias de escala em compras e marketing. Enquanto isso, as marcas estão recuperando o controle da distribuição ao abrir lojas operadas diretamente e lançar plataformas de comércio eletrônico, comprimindo as margens de atacado para os varejistas multimarca. Essa mudança obriga os varejistas a se diferenciarem por meio de colaborações exclusivas e formatos de varejo experiencial. Por exemplo, a expansão da Farfetch para a revenda de luxo no Oriente ��é�徱�� destaca a crescente tração dos canais de luxo de segunda mão. Essas dinâmicas estão impulsionando uma bifurcação entre a escala liderada por conglomerados e a personalização liderada por especialistas, intensificando a concorrência em todo o mercado de luxo do CCG.

Líderes do Setor de Bens de Luxo do CCG

LVMH Moët Hennessy Louis Vuitton

Kering SA

Compagnie Financière Richemont SA

Chanel SA

Chalhoub Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Eleventy inaugurou oficialmente sua primeira loja independente em Dubai no Mall of the Emirates, lançada em parceria com a Majid Al Futtaim. Como parte de sua estratégia de expansão mais ampla, a Majid Al Futtaim anunciou planos de abrir mais de 30 novas lojas na região, abrangendo categorias de luxo e de rua. Cada produto da Eleventy foi confeccionado na Itália com tecidos premium de origem responsável, comparáveis aos utilizados por marcas de alto padrão como Loro Piana e Brunello Cucinelli.

- Fevereiro de 2025: A Axel Arigato expandiu sua presença global ao abrir sua primeira loja de varejo nos Emirados Árabes Unidos. A loja de Dubai, localizada no Mall of the Emirates, entrou em operação, com uma série de eventos comemorativos iniciando em setembro. Esse lançamento foi alinhado com a introdução do axelarigato.ae, uma versão localizada do site da Axel Arigato projetada para proporcionar uma experiência de compras online perfeita para clientes no Oriente ��é�徱��. Essa expansão foi apoiada por meio de uma parceria com o Chalhoub Group, um varejista e distribuidor de bens de luxo de capital fechado, que também auxiliou no lançamento em Abu Dhabi.

- Dezembro de 2024: A marca italiana de moda de luxo Dolce&Gabbana abriu um centro de luxo de 1.500 metros quadrados em Diriyah, conhecida como A Cidade da Terra. O centro incluiu uma boutique e o DG Caffè. A boutique ofereceu coleções da Dolce&Gabbana, incluindo vestuário, acessórios, joias finas, relógios, produtos de beleza e decoração de interiores. Também apresentou uma seção exclusiva de Abaya, refletindo o compromisso da marca em honrar e celebrar as tradições culturais locais.

- Fevereiro de 2024: A L'Oréal Luxe introduziu um balcão Prada Beauty no Dubai Duty Free no Aeroporto Internacional de Dubai, que apresentou uma nova linha de beleza Skin and Color juntamente com as fragrâncias, produtos para a pele e maquiagem da marca. O balcão integrou elementos físicos e digitais, incluindo o Prada Skin Decoder, um dispositivo de diagnóstico de pele que ofereceu análise avançada da pele. Desenvolvido em parceria com a L'Oréal Research and Innovation, o dispositivo utilizou algoritmos baseados em inteligência artificial para maior precisão.

Escopo do Relatório do Mercado de Bens de Luxo do CCG

Os bens de luxo são referidos como produtos premium/de alto padrão, classificados em vestuário, relógios, calçados, cosméticos e outros acessórios como óculos de sol.

O mercado de bens de luxo do CCG é segmentado por tipo, gênero, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em vestuário e indumentária, calçados, bolsas, joias, relógios e outros acessórios. Por gênero, o mercado é segmentado em masculino e feminino. O mercado é segmentado pelo canal de distribuição em lojas monomarca, lojas multimarca, lojas de varejo online e outros canais de distribuição. O mercado é segmentado por geografia em Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, ����ã e Bahrein. O dimensionamento do mercado foi realizado em termos de valor (USD) para todos os segmentos mencionados acima.

| Vestuário e Indumentária |

| �䲹��ç����Dz� |

| Artigos de Couro |

| �������Dz� |

| Joias |

| �ѳ��ܱ��Dz� |

| Outros Tipos de Produtos |

| Masculino |

| Feminino |

| Unissex |

| Lojas Monomarca |

| Lojas Multimarca |

| Lojas de Luxo Online |

| Outros Canais de Distribuição |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| ����ã |

| Bahrein |

| Por Tipo de Produto | Vestuário e Indumentária |

| �䲹��ç����Dz� | |

| Artigos de Couro | |

| �������Dz� | |

| Joias | |

| �ѳ��ܱ��Dz� | |

| Outros Tipos de Produtos | |

| Por Usuário Final | Masculino |

| Feminino | |

| Unissex | |

| Por Canal de Distribuição | Lojas Monomarca |

| Lojas Multimarca | |

| Lojas de Luxo Online | |

| Outros Canais de Distribuição | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| ����ã | |

| Bahrein |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bens de luxo do CCG?

O tamanho do mercado de bens de luxo do CCG atingiu USD 15,02 bilhões em 2025 e tem previsão de alcançar USD 26,66 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no varejo de luxo do Golfo?

Os relógios têm previsão de expandir a um CAGR de 10,50% até 2031, superando o vestuário e outras categorias.

Quão rapidamente estão crescendo os gastos com luxo masculino no Golfo?

As compras masculinas têm projeção de crescer a 10,76% ao ano entre 2026 e 2031, a maior taxa entre os grupos de usuários finais.

Qual é o papel dos festivais culturais nas vendas?

Eventos como a Temporada de Riade e o Festival de Compras de Dubai impulsionam os valores das transações de luxo em até 30% durante sua realização, tornando-os janelas de lançamento fundamentais.

Página atualizada pela última vez em: