Tamanho e Participação do Mercado de Joias da América Latina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

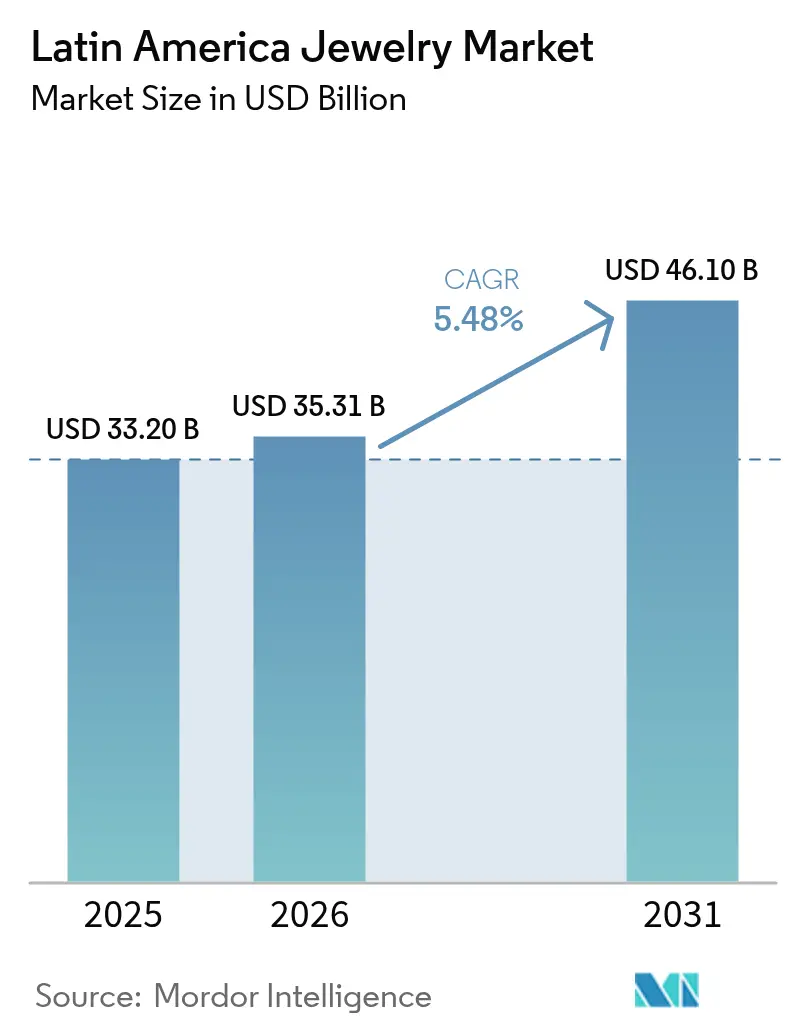

| Tamanho do mercado no ano base (2025) | 33.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 35.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Joias da América Latina por ���ϲ�����

O tamanho do mercado de joias da América Latina está projetado em USD 33,20 bilhões em 2025, USD 35,31 bilhões em 2026, e deve atingir USD 46,10 bilhões até 2031, crescendo a um CAGR de 5,48% de 2026 a 2031. O aumento da renda disponível no Brasil e no México, a modernização do canal de varejo e a tendência em direção ao luxo de marcas sustentam essa trajetória. O segmento de luxo do Brasil expandiu 11,7% em 2024 e tem previsão de avançar 15% em 2025, reforçando o papel central do país no mercado de joias da América Latina. Os ventos contrários inflacionários na Argentina moderam o poder de compra, mas as reduções tarifárias sobre bens de capital e uma posição de reservas mais sólida estão restaurando a confiança. Enquanto isso, a aceleração da adoção do comércio eletrônico e o lançamento de diamantes cultivados em laboratório estão ampliando o acesso ao luxo acessível em toda a região. Os riscos de falsificação, a volatilidade das matérias-primas e os complexos direitos de importação permanecem como desafios estruturais, mas as empresas que localizam o design, autenticam produtos e aproveitam os canais digitais parecem bem posicionadas para capturar crescimento no mercado de joias da América Latina.

Principais Conclusões do Relatório

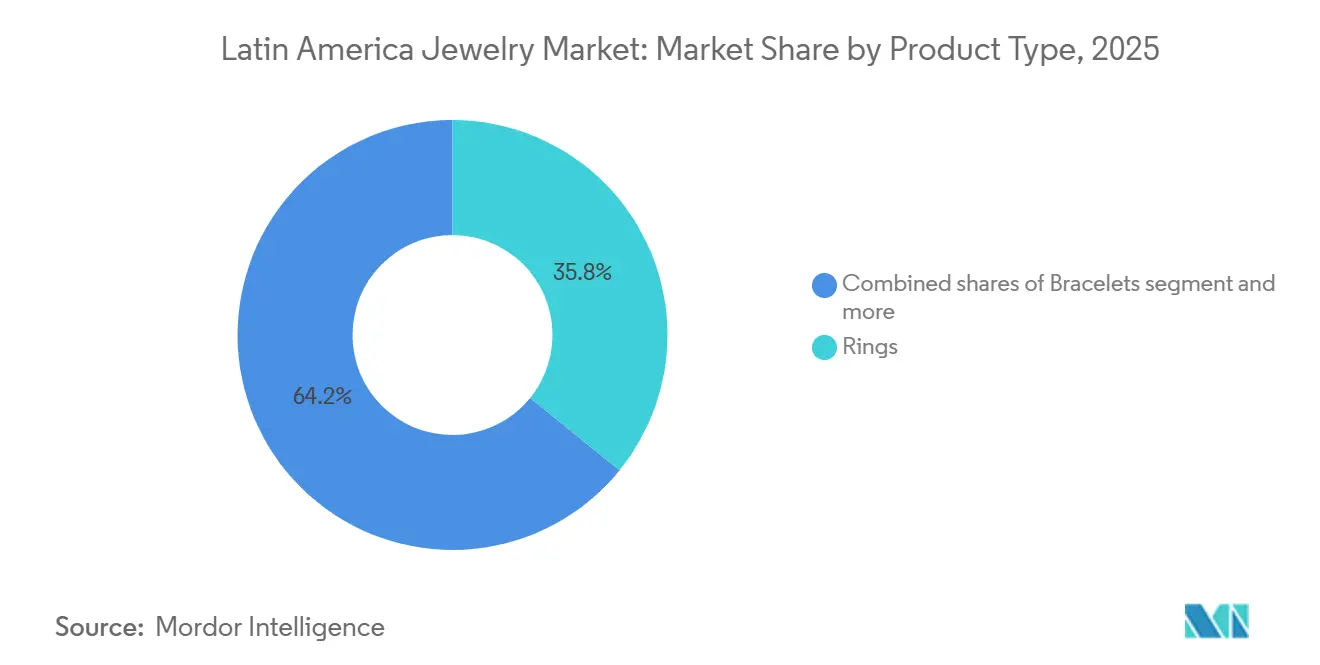

- Por tipo de produto, os anéis lideraram com 35,84% da participação do mercado de joias da América Latina em 2025, enquanto as pulseiras registraram o crescimento mais rápido, com um CAGR de 6,93% até 2031.

- Por material, os metais preciosos capturaram 63,72% das vendas de 2025; as peças de materiais mistos estão avançando a um CAGR de 6,34% até 2031.

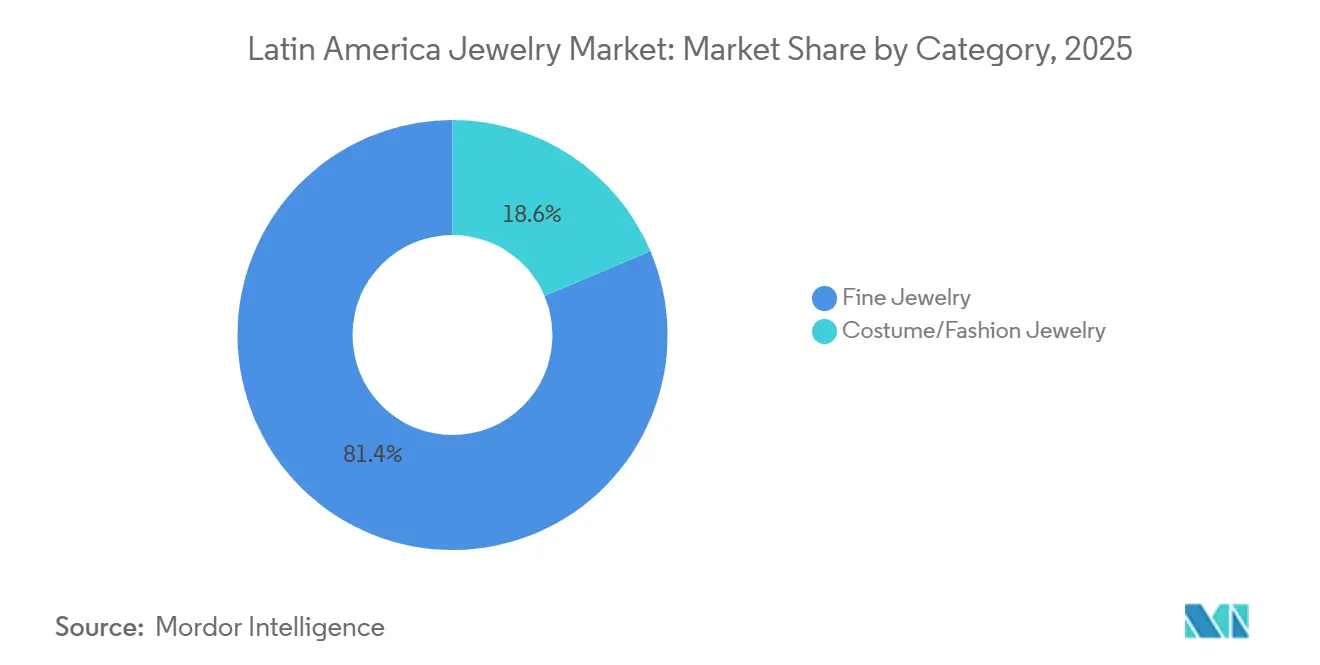

- Por categoria, as joias finas mantiveram uma participação de 81,38% em 2025, enquanto as joias de fantasia e moda devem crescer a um CAGR de 6,28% até 2031.

- Por usuário final, as mulheres responderam por 73,65% das compras de 2025; as joias masculinas registram o maior CAGR de 7,53% no período de 2026 a 2031.

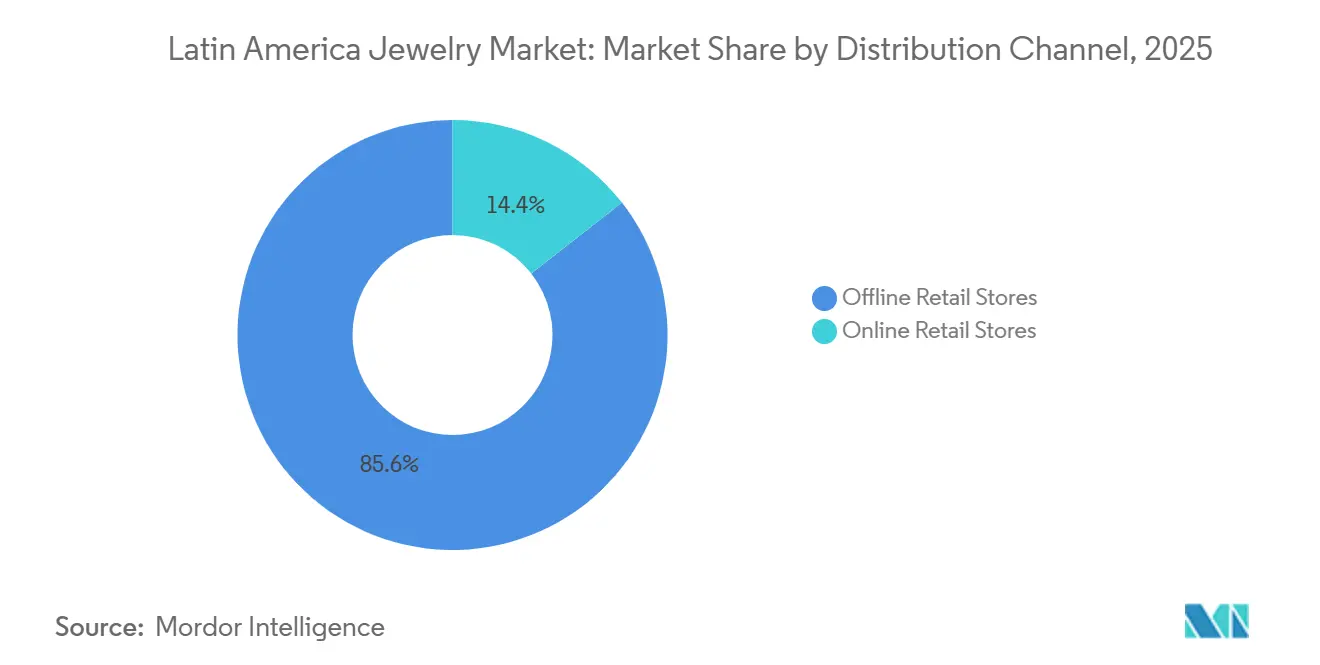

- Por canal de distribuição, as lojas físicas responderam por 85,56% do faturamento de 2025, enquanto as vendas online crescem a 5,82% ao ano até 2031.

- Por geografia, o Brasil dominou com 44,53% da receita de 2025, e a Argentina representa o mercado de expansão mais rápida, com um CAGR de 6,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Joias da América Latina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade de peças de joias personalizadas e sob medida | +0.8% | Brasil, México, Chile; expansão para Argentina e ��DZ�ô�������� | ��é�徱�� prazo (2 a 4 anos) |

| Compras de joias impulsionadas pelo turismo | +0.7% | Brasil, ��DZ�ô��������, Peru; zonas costeiras do Caribe | Curto prazo (≤ 2 anos) |

| Forte significado cultural das joias em celebrações | +0.9% | Em toda a região, com maior intensidade no México, Brasil e ��DZ�ô�������� | Longo prazo (≥ 4 anos) |

| Expansão de redes de varejo de marcas e shopping centers | +1.0% | Brasil, México, Chile, ��DZ�ô�������� | ��é�徱�� prazo (2 a 4 anos) |

| Crescente demanda por luxo acessível e joias semipreciosas | +0.8% | Brasil, Argentina, Chile | ��é�徱�� prazo (2 a 4 anos) |

| Crescimento de diamantes cultivados em laboratório e pedras preciosas sintéticas | +0.6% | Brasil, México | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Popularidade de Peças de Joias Personalizadas e Sob Medida

A personalização deixou de ser um serviço de nicho para se tornar uma fonte de receita central, especialmente no Brasil e no Chile, onde os consumidores exigem cada vez mais peças que reflitam narrativas pessoais em vez de designs de mercado de massa. A marca Life da Vivara, uma linha de joias em prata posicionada como "luxo democrático", expandiu-se rapidamente em 2025, com a empresa visando dobrar o número de lojas Life para capturar compradores de renda média que buscam personalização acessível. A pulseira Lock de edição limitada da Tiffany, lançada em São Paulo em dezembro de 2024 com apenas 10 peças com safiras e tsavoritas inspiradas na bandeira brasileira, esgotou em dias, demonstrando que a escassez e o simbolismo local geram prêmios mesmo em um mercado sensível a preços. Essa tendência é sustentada pelo surgimento de configuradores digitais e serviços de gravação em loja, que reduzem o custo da produção sob medida enquanto mantêm a percepção de exclusividade. Artesãos regionais no Chile e no Peru estão aproveitando técnicas patrimoniais, como filigrana e motivos pré-colombianos, para se diferenciar das marcas globais, criando um mercado bifurcado onde plataformas de personalização de alta tecnologia e personalização artesanal coexistem. A mudança em direção à personalização também reflete uma mudança geracional mais ampla; os compradores mais jovens veem as joias como uma extensão da identidade, e não como um símbolo de status, uma mudança comportamental que favorece marcas capazes de iteração rápida de design e engajamento direto com o consumidor.

Compras de Joias Impulsionadas pelo Turismo

A recuperação do turismo na América Latina reacendeu as vendas de joias nas cidades de entrada, com as Américas atingindo aproximadamente 97% dos níveis de visitantes de 2019 até 2024, de acordo com dados da Organização Mundial do Turismo[1]Fonte: Organização Mundial do Turismo, "Barômetro Mundial do Turismo," unwto.org. As exportações de visitantes da ��DZ�ô�������� totalizaram COP 42,1 bilhões em 2024, valor que inclui compras significativas de joias por turistas internacionais atraídos pelo distrito das esmeraldas de Bogotá e pelos mercados artesanais de Cartagena, de acordo com o Conselho Mundial de Viagens e Turismo. O varejo aeroportuário emergiu como um canal estratégico; o Aeroporto Internacional de Tocumen, no Panamá, um hub regional, viu as concessões de joias de luxo se expandirem em 2024-2025, captando passageiros em trânsito entre a América do Norte e a América do Sul. A abertura do primeiro Blue Box Café da Tiffany na América Latina, localizado dentro da loja principal da Cidade do México em fevereiro de 2025, sinaliza que o varejo experiencial vinculado ao turismo pode impulsionar tanto as vendas imediatas quanto a afinidade de longo prazo com a marca. O mercado de luxo do Brasil também se beneficia do turismo doméstico; o shopping Iguatemi de São Paulo, que atrai aproximadamente 50.000 visitantes diariamente, abriga lojas principais da Tiffany, Cartier e Chanel, funcionando efetivamente como um destino de joias para brasileiros abastados e turistas regionais. O nexo turismo-joias é ainda amplificado pelos incentivos de compras isentas de impostos no Chile e na Argentina, onde visitantes estrangeiros podem recuperar o imposto sobre valor agregado em compras de alto valor, tornando as joias finas comparativamente mais atrativas do que nos mercados domésticos com tributação cumulativa.

Forte Significado Cultural das Joias em Celebrações

As joias permanecem profundamente enraizadas nos eventos do ciclo de vida latino-americano — quinceañeras, casamentos e confirmações religiosas —, onde peças de ouro e pedras preciosas servem tanto como adorno quanto como transferência de riqueza intergeracional. No México e na ��DZ�ô��������, as cerimônias de quinceañera frequentemente envolvem a oferta de conjuntos de joias de ouro, uma tradição que sustenta a demanda por anéis, colares e brincos mesmo durante recessões econômicas. O mercado de casamentos do Brasil, que se recuperou fortemente em 2024-2025 após os atrasos da pandemia, impulsiona as vendas de anéis de noivado e alianças de casamento, com a Vivara reportando margens recordes no terceiro trimestre de 2025, em parte atribuíveis à demanda nupcial. Festivais religiosos, como a Festa de Nossa Senhora Aparecida no Brasil e a Semana Santa na ��DZ�ô��������, estimulam a compra de joias devocionais, incluindo cruzes e medalhas, frequentemente confeccionadas em metais preciosos para garantir longevidade e status de herança. Esse enraizamento cultural cria um piso de demanda relativamente isolado dos cortes nos gastos discricionários; as famílias priorizam joias para eventos marcantes mesmo quando reduzem despesas em outras categorias. A tendência também favorece marcas locais e regionais que compreendem as nuances cerimoniais; por exemplo, a presença de 20 anos da Tous no Chile e sua abertura em junho de 2025 de uma loja conceito no shopping Nuestro Bogotá, em Bogotá, refletem uma estratégia de inserção da marca nos ecossistemas de celebração locais. O significado cultural também se estende às práticas de herança, onde as joias funcionam como riqueza portátil e divisível, particularmente relevante no ambiente econômico volátil da Argentina, onde ativos tangíveis protegem contra a desvalorização cambial.

Crescente Demanda por Luxo Acessível e Joias Semipreciosas

O luxo acessível, definido como joias com preços entre as peças de fantasia de mercado de massa e as joias finas tradicionais, está ganhando participação à medida que os consumidores de renda média buscam prestígio de marca sem os preços do ouro maciço ou dos diamantes naturais. A marca Life da Vivara, que se concentra em joias de prata com acentos de pedras preciosas, gerou forte crescimento de vendas em 2025, permitindo que a empresa registrasse um aumento de 33% no lucro no terceiro trimestre, apesar de uma pausa estratégica em novas compras de ouro até meados de 2026. As coleções de diamantes cultivados em laboratório da Pandora, lançadas no México e no Brasil no segundo semestre de 2023, ganharam força entre os compradores mais jovens que priorizam sustentabilidade e valor; os diamantes cultivados em laboratório geralmente custam 60-80% menos do que os equivalentes naturais, tornando-os acessíveis a consumidores excluídos das joias finas tradicionais. O aumento de 23% nos preços do ouro durante 2024, que elevou o preço médio para USD 2.386 por onça, acelerou a mudança em direção a designs de materiais mistos que combinam metais de base com acabamentos banhados ou pedras preciosas sintéticas, de acordo com o Conselho Mundial do Ouro[2]Fonte: Conselho Mundial do Ouro, "Tendências de Demanda de Ouro Ano Completo 2024," gold.org . Este segmento também está se beneficiando da penetração do comércio eletrônico; o mercado de varejo online do Brasil crescerá de USD 52,87 bilhões em 2024 para USD 125,68 bilhões até 2029, com joias sendo uma categoria de alto desempenho à medida que os canais digitais reduzem os custos de distribuição e permitem preços diretos ao consumidor, de acordo com a Administração de Comércio Internacional dos Estados Unidos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto risco de falsificação e imitação de joias | -0.5% | Brasil, Chile, Argentina; canais de comércio eletrônico em toda a região | Curto prazo (≤ 2 anos) |

| Volatilidade econômica e pressões inflacionárias | -0.7% | Argentina (aguda), Brasil, ��DZ�ô��������; expansão para Peru e Chile | ��é�徱�� prazo (2 a 4 anos) |

| Direitos e tributação complexos de importação/exportação | -0.6% | Brasil (regime tributário cumulativo), Argentina, ��DZ�ô��������; comércio intra-Mercosul | Longo prazo (≥ 4 anos) |

| Flutuação dos preços do ouro, prata e pedras preciosas | -0.5% | Global, com impacto agudo nos produtores do Brasil e do México | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Alto Risco de Falsificação e Imitação de Joias

A falsificação corrói o valor da marca e a confiança do consumidor, sendo a América Latina particularmente vulnerável devido às fronteiras porosas, aos recursos limitados de fiscalização e à proliferação de plataformas de comércio eletrônico que facilitam as vendas transfronteiriças de produtos falsificados. A Operação Creta II da INTERPOL, realizada em 2024, apreendeu 2.478 itens de joias falsificadas avaliados em USD 523.000 somente no Chile, evidenciando a escala do comércio ilícito em um mercado relativamente pequeno[3]Fonte: INTERPOL, "Operação Creta II Tem como Alvo Mercadorias Falsificadas," interpol.int . A OCDE e o EUIPO calcularam conjuntamente um índice de propensão à falsificação de joias global (GTRIC-p) de 0,8661, indicando que quase 87% dos fluxos de comércio de joias enfrentam alto risco de imitação; a União Europeia pontuou 0,998, indicando exposição quase universal. No Brasil, o surgimento de plataformas de comércio eletrônico chinesas, como AliExpress, Shein e Temu, inundou o mercado com joias de baixo custo que frequentemente imitam designs de marcas, comprimindo as margens dos players legítimos e confundindo os consumidores sobre a autenticidade. O arcabouço anticontrafação do México inclui selos holográficos e registros digitais, mas a fiscalização permanece inconsistente, especialmente nos mercados informais onde joias falsificadas circulam ao lado de peças genuínas. O dano reputacional é agravado pelas redes sociais; uma única publicação viral expondo um berloque Pandora ou uma pulseira Tous falsa pode dissuadir milhares de compradores potenciais. Sistemas de autenticação baseados em blockchain estão surgindo como contramedida — as marcas estão pilotando certificados digitais vinculados a peças individuais —, mas a adoção é lenta e custosa, limitando a implantação a itens de alto valor em vez de joias de mercado de massa.

Flutuação dos Preços do Ouro, Prata e Pedras Preciosas

A volatilidade dos preços das matérias-primas impacta diretamente as margens das joias e a acessibilidade para o consumidor, com os preços do ouro com média de USD 2.386 por onça em 2024, um aumento de 23% em relação ao ano anterior, e o Banco Mundial prevendo novos aumentos para USD 3.400 em 2025 e USD 3.575 em 2026, de acordo com o Conselho Mundial do Ouro. A projeção mais agressiva do J.P. Morgan, estimando uma movimentação em direção a USD 5.000 por onça até o quarto trimestre de 2026, introduz incerteza para os produtores que devem decidir se fazem hedge, repassam os custos aos consumidores ou absorvem a compressão de margens. A decisão da Vivara de pausar novas compras de ouro até meados de 2026 e, em vez disso, reciclar o estoque existente reflete uma aposta estratégica de que os preços vão se moderar, mas essa abordagem limita a capacidade da empresa de introduzir novos designs e responder às mudanças de demanda. Os preços da prata também estão subindo, com o Banco Mundial prevendo USD 38 por onça em 2025 e USD 41 em 2026, pressionando as marcas de luxo acessível que dependem da prata como alternativa de menor custo ao ouro. Os preços das pedras preciosas exibem volatilidade semelhante; as cadeias de fornecimento de ouro ilícito do Peru, documentadas em múltiplos relatórios, introduzem riscos de proveniência que podem perturbar o fornecimento legítimo e inflar os custos de conformidade para marcas que buscam certificação livre de conflitos. O aumento de preços em 2024 fez com que o consumo global de joias de ouro caísse 11% em relação ao ano anterior para 1.877,1 toneladas, mesmo com os gastos dos consumidores aumentando 9% para USD 144 bilhões, uma divergência que sinaliza que os compradores estão adquirindo peças menores e mais leves para se manter dentro do orçamento, de acordo com o Conselho Mundial do Ouro. Essa dinâmica favorece designs ocos, acabamentos banhados e construções de materiais mistos, mas também arrisca alienar compradores tradicionais que equiparam o valor das joias ao peso e à pureza do ouro.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pulseiras Empilháveis Impulsionam o Crescimento de Volume

Os anéis comandaram 35,84% do mercado de joias da América Latina em 2025, ancorados pela demanda nupcial e pelas tradições culturais que priorizam anéis de noivado e alianças de casamento, mas as pulseiras se expandirão a 6,93% ao ano até 2031, a taxa mais rápida entre os tipos de produtos. A pulseira Lock da Tiffany, lançada em agosto de 2022 e distribuída pela América Latina em 2024-2025, exemplifica a mudança em direção a designs icônicos e empilháveis que incentivam compras repetidas; a versão de edição limitada inspirada na bandeira brasileira esgotou em São Paulo em dias, demonstrando que a escassez e a localização geram prêmios. A plataforma de pulseiras com berloque da Pandora, que permite aos consumidores adicionar berloques individuais ao longo do tempo, converte as joias de uma compra única em um relacionamento contínuo, um modelo que ressoa na América Latina, onde a cultura de presentes e as celebrações de marcos sustentam a demanda. Colares e correntes com pingentes juntos representam uma participação significativa, impulsionados pela devoção religiosa e pela popularidade dos looks em camadas entre os consumidores mais jovens; a marca Life da Vivara oferece colares de prata com pingentes intercambiáveis, visando compradores de renda média que buscam versatilidade.

Os brincos permanecem uma categoria básica, especialmente no Brasil e na ��DZ�ô��������, onde a perfuração é quase universal entre as mulheres, mas o crescimento é limitado pela saturação; a maioria dos consumidores já possui vários pares, limitando a demanda incremental a substituições impulsionadas pela moda. Correntes e pingentes se beneficiam da tendência à personalização, com marcas oferecendo serviços de gravação e comprimentos personalizáveis que atraem tanto homens quanto mulheres. Outros tipos de produtos, incluindo broches, abotoaduras e joias corporais, ocupam segmentos de nicho, mas estão experimentando renovado interesse à medida que os ciclos da moda revivem estéticas vintage e designs neutros em termos de gênero. O mix de produtos também está se deslocando para construções mais leves e ocas em resposta ao aumento dos preços do ouro; os consumidores estão priorizando design e marca em detrimento do peso do ouro, uma mudança comportamental que favorece designers habilidosos e penaliza produtores focados em commodities. Estruturas regulatórias como os requisitos de marcação do Brasil garantem que as alegações de pureza do ouro sejam verificáveis, reduzindo o risco de fraude, mas adicionando custos de conformidade para fabricantes menores.

Por Material: Materiais Mistos Desafiam os Metais Preciosos

Os metais preciosos — ouro, platina e prata — responderam por 63,72% do valor de mercado em 2025, mas os materiais mistos crescerão a 6,34% até 2031, à medida que os consumidores buscam luxo acessível e as marcas experimentam ligas e acabamentos inovadores. O aumento de 23% nos preços do ouro durante 2024 acelerou a mudança em direção a designs de materiais mistos que combinam metais de base com banho de ouro, pedras preciosas sintéticas ou acentos de esmalte, permitindo que as marcas mantenham o apelo visual enquanto controlam os custos. A marca Life da Vivara, que se concentra em joias de prata com adornos de pedras preciosas, registrou forte crescimento de vendas em 2025, demonstrando que os consumidores de renda média aceitarão uma composição de material inferior se o design e a marca permanecerem atraentes. As coleções de diamantes cultivados em laboratório da Pandora, lançadas no México e no Brasil no final de 2023, combinam pedras criadas em laboratório com configurações de prata esterlina ou banhadas a ouro, oferecendo a aparência de joias finas a uma fração do preço.

Os metais de base — principalmente latão, cobre e aço inoxidável — estão ganhando força nas joias de moda, especialmente entre os consumidores mais jovens que priorizam a capacidade de resposta às tendências em detrimento da longevidade. Marcas como Tous e Swarovski usam ligas proprietárias e tratamentos de superfície para imitar a aparência dos metais preciosos, atingindo faixas de preço acessíveis aos compradores de mercado de massa. Os materiais mistos também permitem experimentação com cor e textura; inserções de esmalte, resina e cerâmica permitem que os designers criem peças ousadas e contemporâneas que se diferenciam das joias tradicionais de ouro e diamante. O ambiente regulatório está se tornando mais rigoroso; a legislação brasileira que proíbe a importação e produção de joias contendo chumbo e níquel, promulgada em meados dos anos 2010 e aplicada de forma mais rigorosa desde 2024, forçou os fabricantes de joias de fantasia a reformular as ligas, aumentando os custos de produção, mas melhorando a segurança do consumidor. Os metais preciosos mantêm sua dominância nas categorias nupcial e de herança, onde os consumidores veem as joias como um investimento e reserva de valor, mas a erosão da participação de mercado para os materiais mistos sinaliza uma mudança estrutural em direção ao consumo orientado pela moda e para longe da valoração baseada em commodities.

Por Categoria: Joias de Fantasia Reduzem a Diferença

As joias finas responderam por 81,38% do valor de mercado em 2025, refletindo a preferência cultural da América Latina por peças de ouro e pedras preciosas que servem tanto como adorno quanto como armazenamento de riqueza. No entanto, as joias de fantasia e moda crescerão a 6,28% ao ano até 2031, reduzindo a diferença à medida que o comércio eletrônico e a moda rápida reformulam o comportamento de compra. O boom do comércio eletrônico do Brasil, projetado para crescer de USD 52,87 bilhões em 2024 para USD 125,68 bilhões até 2029 a uma taxa composta de 18,91%, reduziu os custos de distribuição para marcas de joias de fantasia, permitindo-lhes alcançar consumidores em cidades secundárias e áreas rurais anteriormente dominadas por joalheiros locais, segundo a Administração de Comércio Internacional dos Estados Unidos. As plataformas chinesas Shein e Temu, que entraram no Brasil em 2024, oferecem joias a preços 50-70% abaixo das marcas domésticas, comprimindo as margens em todo o segmento de fantasia e forçando os players estabelecidos a competir em velocidade e design em vez de preço. A pausa estratégica da Vivara em novas compras de ouro até meados de 2026, aliada à sua expansão da marca Life focada em prata, ilustra como até mesmo os especialistas em joias finas estão se protegendo contra a inflação das matérias-primas ao diversificar para categorias de menor custo.

A dominância duradoura das joias finas está enraizada na cultura de presentes da América Latina e no papel das joias nos eventos do ciclo de vida; anéis de noivado, alianças de casamento e conjuntos de quinceañera são quase exclusivamente joias finas, criando um piso de demanda que isola a categoria das recessões econômicas. As joias de fantasia, por outro lado, são impulsionadas por ciclos de moda e compras por impulso; o valor médio da transação é menor, mas a frequência de compra é maior, criando oportunidades para marcas que podem iterar designs rapidamente e aproveitar as redes sociais para descoberta. O limite entre as categorias está se tornando mais tênue à medida que as joias semipreciosas — peças que combinam metais preciosos com materiais de menor custo — emergem como um segmento híbrido; as coleções de diamantes cultivados em laboratório da Pandora e as linhas de prata e pedras preciosas da Tous estão entre as joias finas e de fantasia, atraindo consumidores que desejam prestígio de marca sem os preços das joias finas. A supervisão regulatória é mais leve para as joias de fantasia, reduzindo os custos de conformidade, mas também aumentando o risco de falsificação, uma troca que as marcas devem gerenciar por meio de tecnologias de autenticação e educação do consumidor.

Por Usuário Final: Joias Masculinas em Alta

As mulheres responderam por 73,65% das compras de joias em 2025, uma participação que reflete tanto as normas culturais quanto a disponibilidade de produtos, mas as joias masculinas crescerão a 7,53% ao ano até 2031, a taxa mais rápida entre todos os segmentos de usuários finais, impulsionada pela mudança de atitudes em relação à autoexpressão masculina e pela introdução de designs unissex. A coleção Lock da Tiffany, lançada em agosto de 2022 com oito braceletes unissex com um fecho inovador, foi descrita como "com um início sólido" na América do Norte e desde então se expandiu para a América Latina, onde consumidores masculinos mais jovens no Brasil e no México estão adotando joias minimalistas como forma de identidade pessoal. As pulseiras com berloque da Pandora, tradicionalmente comercializadas para mulheres, estão sendo reposicionadas como neutras em termos de gênero por meio de campanhas com influenciadores e atletas masculinos, uma estratégia que ressoa na cultura latino-americana obcecada pelo futebol. A Montblanc relatou que o Brasil e o México estão se saindo no mesmo nível, ou até acima, dos Estados Unidos nas categorias de relógios de alto valor, sinalizando que os consumidores masculinos da região estão dispostos a investir em acessórios de luxo.

As joias infantis representam um segmento menor, mas estável, impulsionado pelas tradições de presentes de batismo, primeira comunhão e aniversário; pulseiras e colares de ouro são presentes comuns para recém-nascidos no Brasil e na ��DZ�ô��������, criando fidelidade precoce à marca que pode se estender até a idade adulta. As joias femininas permanecem a categoria central, com anéis, brincos e colares dominando as vendas, mas o segmento está amadurecendo; o crescimento depende cada vez mais do comportamento de upgrade — consumidores substituindo joias de fantasia por peças finas ou fazendo upgrade para o luxo de marcas —, em vez da aquisição de novos clientes. O surgimento das joias masculinas também é visível na inovação de produtos; as marcas estão introduzindo designs maiores e mais ousados que atraem a estética masculina, como correntes grossas, anéis de sinete e pulseiras de couro e metal. As mudanças culturais estão acelerando a adoção; plataformas de redes sociais, especialmente Instagram e TikTok, mostram celebridades e influenciadores masculinos usando joias, normalizando a categoria e reduzindo o estigma que historicamente limitava a participação masculina. A segmentação de usuários finais é ainda mais complicada pela dinâmica de presentes; uma parcela significativa das joias femininas é comprada por homens (e vice-versa), o que significa que o marketing deve abordar tanto o comprador quanto o usuário, um desafio de duplo público que requer mensagens e estratégias de canal diferenciadas.

Por Canal de Distribuição: A Dominância do Varejo Físico Diminui Lentamente

As lojas de varejo físicas capturaram 85,56% das vendas de joias em 2025, refletindo a preferência do consumidor pela avaliação tátil, gratificação imediata e a segurança percebida de comprar itens de alto valor em locais físicos, mas o varejo online crescerá a 5,82% ao ano até 2031, à medida que as marcas investem em infraestrutura de comércio eletrônico e os consumidores mais jovens adotam os canais digitais. A integração da Vivara com o Mercado Livre e o TikTok em 2025 representa uma mudança estratégica em direção à distribuição digital em primeiro lugar; a empresa visa capturar consumidores que descobrem produtos nas redes sociais e concluem as compras em plataformas de comércio eletrônico sem visitar uma loja. A decisão da Pandora de redirecionar as cadeias de fornecimento latino-americanas para atender a região diretamente, contornando os hubs de distribuição dos Estados Unidos, reduz os prazos de entrega e a exposição tarifária, tornando o atendimento online mais competitivo com o varejo físico. O mercado de comércio eletrônico do Brasil crescerá de USD 52,87 bilhões em 2024 para USD 125,68 bilhões até 2029, com as joias se beneficiando da melhoria da infraestrutura de pagamentos, incluindo planos de parcelamento e carteiras digitais que reduzem a barreira para compras de alto valor, de acordo com a Administração de Comércio Internacional dos Estados Unidos.

A dominância duradoura do varejo físico está enraizada na natureza experiencial das compras de joias; os consumidores querem ver como as peças ficam em sua pele, avaliar o peso e o artesanato e receber atendimento personalizado dos vendedores. A loja principal da Tiffany em São Paulo, inaugurada em janeiro de 2025 com um salão dedicado de joias de alta joalheria e salas de consulta privadas, exemplifica a mudança em direção ao varejo experiencial que justifica as lojas físicas mesmo com o crescimento do comércio eletrônico. As lojas em shopping centers se beneficiam do fluxo de pessoas e da co-localização com marcas de luxo complementares, criando um efeito de halo que eleva toda a categoria. As preocupações com segurança também favorecem o varejo físico; os consumidores na América Latina são cautelosos com fraudes online e preferem o recurso legal e a responsabilidade da marca que acompanham as compras em loja. Os canais online estão ganhando participação em joias de fantasia e moda, onde os preços mais baixos reduzem o risco de compra e a variedade de design incentiva a navegação e as compras por impulso. O cenário de distribuição também está sendo remodelado pelo comércio social; TikTok e Instagram permitem que as marcas vendam diretamente por meio de conteúdo em vídeo, reduzindo o funil de descoberta até a compra e diminuindo a dependência de intermediários de varejo tradicionais.

Análise Geográfica

O Brasil comanda 44,53% do mercado de joias da América Latina em 2025, ancorado por um setor de luxo que expandiu 11,7% em 2024 e tem previsão de crescer 15% em 2025, com joias e relógios registrando uma taxa de crescimento anual composta de 15% nos últimos 2 anos, de acordo com a MCF Consultoria e a Abrael. Os aproximadamente 1,3 milhão de indivíduos de alto patrimônio líquido do país, com projeção de atingir 1,5 milhão até 2030, fornecem uma base estável de consumidores abastados que priorizam o luxo de marcas e são relativamente isolados da volatilidade macroeconômica. O lucro do terceiro trimestre de 2025 da Vivara aumentou 33% para R$ 175,8 milhões (aproximadamente USD 32 milhões), impulsionado por margens recordes e pela expansão de sua marca Life, que visa compradores de renda média com joias de prata posicionadas como "luxo democrático". A abertura pela Tiffany, em janeiro de 2025, de uma loja principal de 408 metros quadrados no Iguatemi São Paulo, com obras dos artistas brasileiros João Carlos Galvão e Humberto Campana, sinaliza que as joalheiras globais veem o Brasil como um mercado de crescimento de longo prazo, apesar da volatilidade cambial que força os preços locais 20-25% acima dos níveis dos Estados Unidos e da Europa. O regime de tributação cumulativa de importação do Brasil, que pode inflar os custos de desembarque em aproximadamente 69% por meio de direitos em camadas (Imposto de Importação, IPI, PIS/COFINS, ICMS), favorece os produtores domésticos como Vivara e HStern, que evitam tarifas de importação e se beneficiam do fornecimento local de ouro e pedras preciosas.

A Argentina crescerá a 6,65% ao ano até 2031, a taxa mais rápida entre as principais geografias, um paradoxo explicado pelas reduções tarifárias de 35% para 12,6% em bens de capital, pela consolidação fiscal que estabilizou as reservas cambiais em USD 41,7 bilhões até outubro de 2025, e por uma descoberta de mineração na província de San Juan com reservas potenciais de 32 milhões de onças de ouro e 659 milhões de onças de prata, de acordo com o Global Trade Alert. A volatilidade econômica do país historicamente impulsionou a demanda por joias como reserva de valor; peças de ouro e prata funcionam como riqueza portátil e divisível que protege contra a desvalorização cambial, uma dinâmica que sustenta a demanda mesmo quando os gastos discricionários entram em colapso. O mercado de joias da Argentina também está se beneficiando da normalização das relações comerciais com os Estados Unidos e a União Europeia, o que reduziu a incerteza tarifária e encorajou as marcas internacionais a reentrar no mercado após anos de recuo. ��DZ�ô��������, Chile e Peru representam coletivamente uma parcela significativa da demanda regional, com as exportações de visitantes da ��DZ�ô�������� totalizando COP 42,1 bilhões em 2024, valor que inclui compras substanciais de joias por turistas internacionais atraídos pelo distrito das esmeraldas de Bogotá, de acordo com o Conselho Mundial de Viagens e Turismo[4]Fonte: Conselho Mundial de Viagens e Turismo, "Relatórios de Impacto Econômico," wttc.org. O crescimento do PIB do Peru de 3,1% em 2024, impulsionado pelos altos preços do ouro e do cobre, aumentou a renda disponível nos centros urbanos, mas a incerteza política antes das eleições de 2026 está amortecendo a confiança do consumidor e adiando compras de alto valor.

O restante da América do Sul, incluindo Uruguai, Paraguai, Bolívia, Equador e as Guianas, responde por uma parcela menor da demanda regional, mas exibe bolsões de oportunidade no comércio de fronteira e nas vendas impulsionadas pelo turismo. O status do Uruguai como hub financeiro regional atrai consumidores abastados da Argentina e do Brasil que compram joias para contornar os controles de capital e as restrições cambiais em seus países de origem. Ciudad del Este, no Paraguai, uma importante zona de varejo transfronteiriço, gera vendas significativas de joias para visitantes brasileiros e argentinos que buscam preços mais baixos e compras isentas de impostos. A segmentação geográfica é ainda mais complicada pela migração intra-regional; migrantes venezuelanos e colombianos no Equador, Peru e Chile representam uma base de consumidores crescente com preferências e poder de compra distintos. A harmonização regulatória no âmbito do Mercosul reduziu algumas barreiras comerciais, mas os regimes fiscais divergentes e os procedimentos aduaneiros continuam a fragmentar o mercado, limitando a capacidade das marcas regionais de alcançar economias de escala. A análise geográfica ressalta que a dominância do Brasil é estrutural, enraizada no tamanho da população, na concentração de riqueza e na capacidade de produção doméstica, enquanto o rápido crescimento da Argentina reflete uma base baixa e a normalização de políticas, em vez de uma mudança fundamental na dinâmica competitiva.

Cenário Competitivo

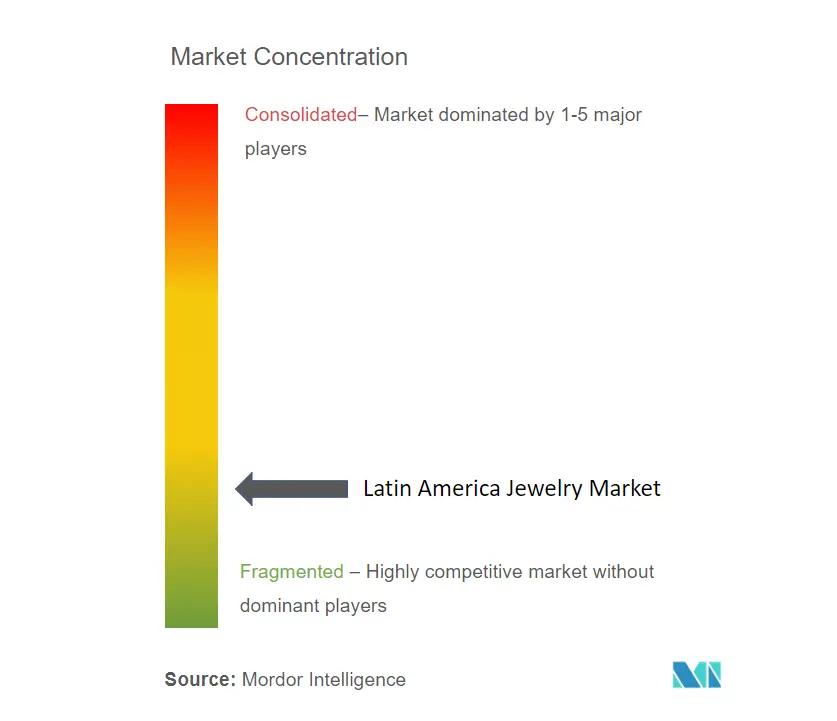

O mercado de joias da América Latina exibe concentração moderada, indicando que os 5 principais players — Vivara, HStern, Pandora, Richemont e LVMH — detêm posições significativas, mas não dominantes, deixando amplo espaço para especialistas regionais e disruptores nativos digitais capturarem participação. O aumento de 33% no lucro do terceiro trimestre de 2025 da Vivara para R$ 175,8 milhões, impulsionado pela expansão de sua marca Life e pela pausa estratégica em novas compras de ouro até meados de 2026, exemplifica uma estratégia de margem sobre volume que prioriza a rentabilidade e a eficiência do estoque em detrimento de expansões agressivas de lojas. A abertura de 70 lojas da Pandora no Brasil em 18 meses e o redirecionamento de suas cadeias de fornecimento latino-americanas para contornar os hubs dos Estados Unidos demonstram uma estratégia de localização que reduz a exposição tarifária e os prazos de entrega, permitindo que a marca compita em preço e velocidade com os players domésticos.

A marca Tiffany do LVMH investiu pesadamente no varejo de lojas principais, abrindo uma loja de 408 metros quadrados em São Paulo em janeiro de 2025 e uma loja principal de 878 metros quadrados na Cidade do México em fevereiro de 2025, completa com o primeiro Blue Box Café na América Latina, sinalizando um compromisso de longo prazo com o varejo experiencial que justifica o preço premium. Oportunidades de espaço em branco existem no luxo acessível e nas joias masculinas, segmentos onde os incumbentes têm presença limitada e onde as marcas nativas digitais podem aproveitar o comércio social para adquirir clientes a um custo menor do que o varejo tradicional. Os disruptores emergentes incluem plataformas de comércio eletrônico chinesas — Shein, Temu, AliExpress —, que entraram no Brasil e no Chile em 2024 e oferecem joias a preços 50-70% abaixo das marcas domésticas, comprimindo as margens e forçando os players estabelecidos a competir na diferenciação de design e autenticidade da marca em vez de preço.

A adoção de tecnologia está se acelerando; a integração da Vivara com o Mercado Livre e o TikTok em 2025, e o uso de configuradores digitais pela Pandora para pulseiras com berloque, ilustram como as marcas estão reduzindo o funil de descoberta até a compra e diminuindo a dependência do varejo físico. Sistemas de autenticação baseados em blockchain estão sendo pilotados para combater a falsificação, uma questão crítica dado que a Operação Creta II da INTERPOL apreendeu 2.478 itens de joias falsificadas no valor de USD 523.000 somente no Chile em 2024. Os padrões estratégicos revelam uma bifurcação: as casas de luxo globais (Tiffany, Cartier, Bulgari) estão investindo em lojas principais e serviço de alto contato para justificar o preço premium, enquanto as marcas de mercado de massa (Pandora, Tous) estão escalando redes de franquias e comércio eletrônico para alcançar volume. Os players regionais como Vivara e HStern ocupam um meio-termo, aproveitando o fornecimento local e os insights culturais para competir em autenticidade e valor, um posicionamento que se torna mais defensável à medida que as tarifas de importação e a volatilidade cambial penalizam os concorrentes internacionais.

Líderes do Setor de Joias da América Latina

Vivara Participações S.A.

HStern Indústria e Comércio SA

Pandora A/S

Compagnie Financière Richemont SA

LVMH Moët Hennessy Louis Vuitton SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A H&M, gigante sueca da moda rápida, fez sua estreia brasileira com a abertura de sua primeira loja física. Simultaneamente, o varejista também iniciou suas operações online no país. Significativamente, a H&M já produzia localmente itens selecionados no Brasil, incluindo calçados, roupas de praia e acessórios. A loja principal, instalada em um sofisticado shopping center em São Paulo, exibiu principalmente moda feminina.

- Fevereiro de 2025: A Tiffany & Co. abriu uma loja principal de 878 metros quadrados no bairro Masaryk da Cidade do México, com o primeiro Blue Box Café na América Latina, criado com o chef Edo López, um canto dedicado a relógios, salão de alta joalheria e fachada com azulejos cerâmicos de gradiente azul feitos à mão e pássaros em mosaico artesanal inspirados no design Pássaro sobre uma Rocha de Jean Schlumberger.

- Dezembro de 2024: A Tiffany & Co. revelou sua mais nova loja principal no Brasil, situada no sofisticado Iguatemi São Paulo. A loja, com 408 metros quadrados distribuídos em dois andares, busca inspiração de design na icônica loja principal da Quinta Avenida da Casa, The Landmark. Esta loja principal traz uma série de experiências exclusivas ao Brasil, incluindo uma seção dedicada aos relógios da Tiffany & Co., uma área "All About Love" destacando os icônicos anéis de noivado da marca e um salão de Alta Joalheria sob medida.

Escopo do Relatório do Mercado de Joias da América Latina

Joias referem-se aos ornamentos pessoais de homens e mulheres, tipicamente usados para se acessorizar. O mercado de joias da América Latina é segmentado por tipo de produto, categoria, material, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em colares, anéis, brincos, pulseiras, correntes, pingentes e outros. Por categoria, o mercado é segmentado em joias finas e joias de fantasia/moda. Por material, o mercado é segmentado em metais preciosos, metais de base e materiais mistos. Por usuário final, o mercado é segmentado em mulheres, homens e crianças. Por canal de distribuição, o mercado é segmentado em lojas de varejo físicas e online, e por geografia (Brasil, Argentina, ��DZ�ô��������, Chile, Peru e o restante da América do Sul). As previsões de mercado são fornecidas em termos de valor (USD).

| Colares |

| ������� |

| Brincos |

| Pulseiras |

| Correntes e Pingentes |

| Outros Tipos de Produtos |

| Metais Preciosos |

| Metais de Base |

| Materiais Mistos |

| Joias Finas |

| Joias de Fantasia/Moda |

| Mulheres |

| Homens |

| ������������ |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| Brasil |

| Argentina |

| ��DZ������� |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Produto | Colares |

| ������� | |

| Brincos | |

| Pulseiras | |

| Correntes e Pingentes | |

| Outros Tipos de Produtos | |

| Por Material | Metais Preciosos |

| Metais de Base | |

| Materiais Mistos | |

| Por Categoria | Joias Finas |

| Joias de Fantasia/Moda | |

| Por Usuário Final | Mulheres |

| Homens | |

| ������������ | |

| Por Canal de Distribuição | Lojas de Varejo Físicas |

| Lojas de Varejo Online | |

| Por Geografia | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de joias da América Latina até 2031?

Está previsto atingir USD 46,10 bilhões, expandindo-se a um CAGR de 5,48% de 2026 a 2031.

Qual categoria de produto está crescendo mais rapidamente na região?

As pulseiras estão projetadas para registrar o CAGR mais rápido de 6,93%, superando anéis, brincos e colares.

Por que as joias masculinas estão ganhando impulso?

Designs unissex, influência das redes sociais e mudança de atitudes em relação à autoexpressão masculina estão elevando as joias masculinas a um CAGR de 7,53%.

Como os altos preços do ouro estão afetando as escolhas dos consumidores?

Os elevados custos do metal precioso estão direcionando os compradores para peças de materiais mistos e pedras cultivadas em laboratório que oferecem estética de luxo a preços mais baixos.

Qual é o papel do comércio eletrônico nas vendas futuras?

Os canais online, impulsionados por plataformas como Mercado Livre e TikTok, estão projetados para quase dobrar sua participação para cerca de 20% do total de vendas regionais até 2031.

Página atualizada pela última vez em: