Tamanho e Participação do Mercado de Bebidas Não Alcoólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

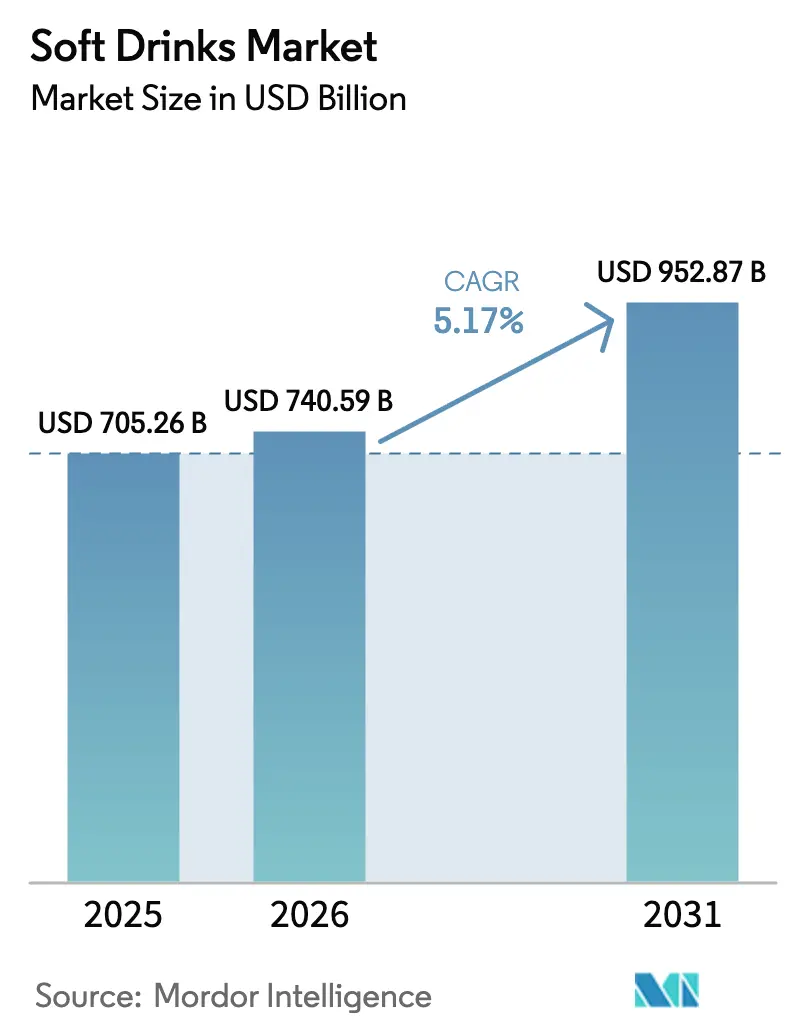

| Tamanho do Mercado (2026) | 740.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 952.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Não Alcoólicas por ���ϲ�����

Em 2025, o mercado de bebidas não alcoólicas foi avaliado em USD 705,26 bilhões e espera-se que cresça de USD 740,59 bilhões em 2026 para USD 952,87 bilhões até 2031, registrando um CAGR de 5,17% entre 2026 e 2031. O mercado está testemunhando uma mudança nas preferências dos consumidores, com crescente demanda por bebidas que proporcionam hidratação, apoiam a imunidade e melhoram o foco cognitivo. Essa tendência está impulsionando o mercado para além das ofertas tradicionais de "apenas refrescância" em direção a bebidas funcionais que podem justificar preços premium. As bebidas não alcoólicas carbonatadas, que contribuíram com grande parte da receita global em 2025, agora enfrentam desafios devido ao aumento dos impostos sobre o açúcar e às crescentes preocupações com a saúde. Os canais de varejo fora do local, que detinham uma participação significativa em 2025, estão gradualmente perdendo impulso para os pontos de venda no local, à medida que restaurantes e operadores de serviço rápido se recuperam aos níveis pré-pandemia e garantem contratos exclusivos de longo prazo para bebidas de torneira. Em termos de embalagem, o politereftalato de etileno (PET) dominou em 2025, mas os refrigerantes artesanais premium em garrafas de vidro estão ganhando popularidade. O crescimento do setor é ainda impulsionado por formulações inovadoras, soluções de embalagem sustentáveis e estratégias eficazes de distribuição omnicanal.

Principais Conclusões do Relatório

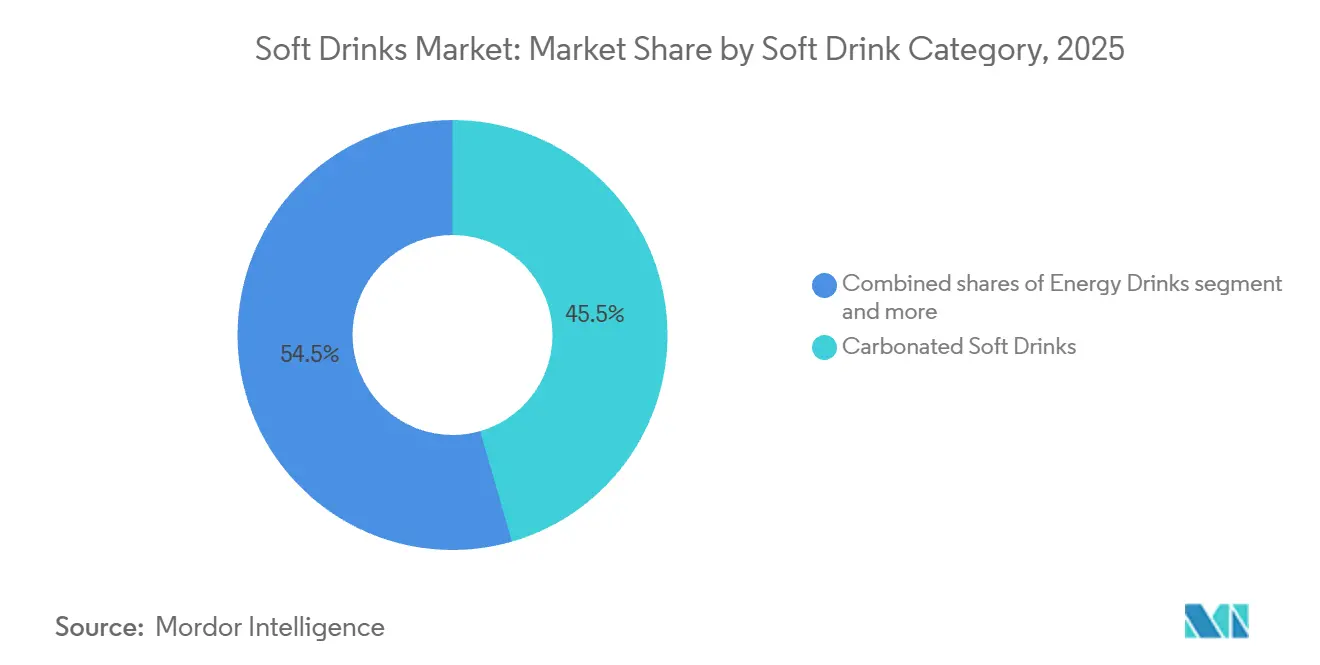

- Por categoria de bebida não alcoólica, as bebidas não alcoólicas carbonatadas lideraram com 45,54% da participação do mercado de bebidas não alcoólicas em 2025, enquanto as bebidas energéticas naturais e orgânicas devem crescer a um CAGR de 6,54% de 2026 a 2031.

- Por tipo de embalagem, as garrafas PET representaram 59,23% do tamanho do mercado de bebidas não alcoólicas em 2025, enquanto as garrafas de vidro avançam a um CAGR de 5,78% no período 2026-2031.

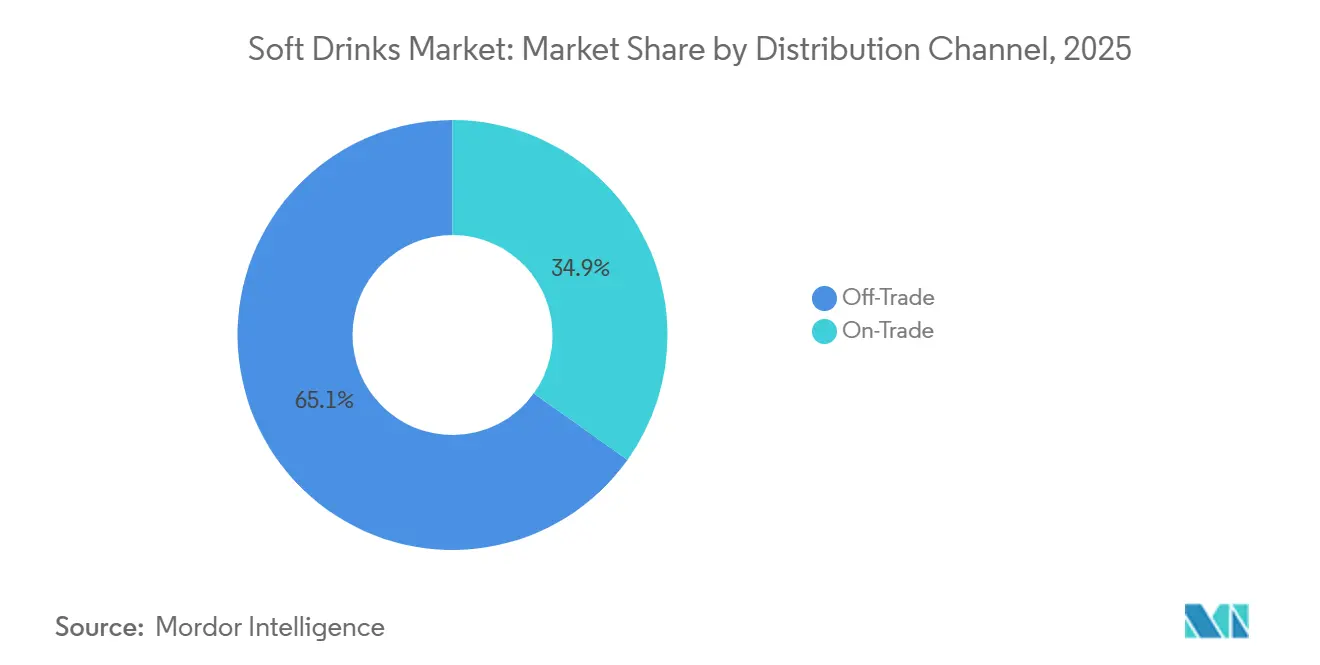

- Por canal de distribuição, os pontos de venda fora do local detinham 65,12% da participação na receita em 2025, mas o consumo no local deve registrar o CAGR mais rápido de 6,02% até 2031, à medida que restaurantes e redes de serviço rápido firmam acordos exclusivos de bebidas de torneira.

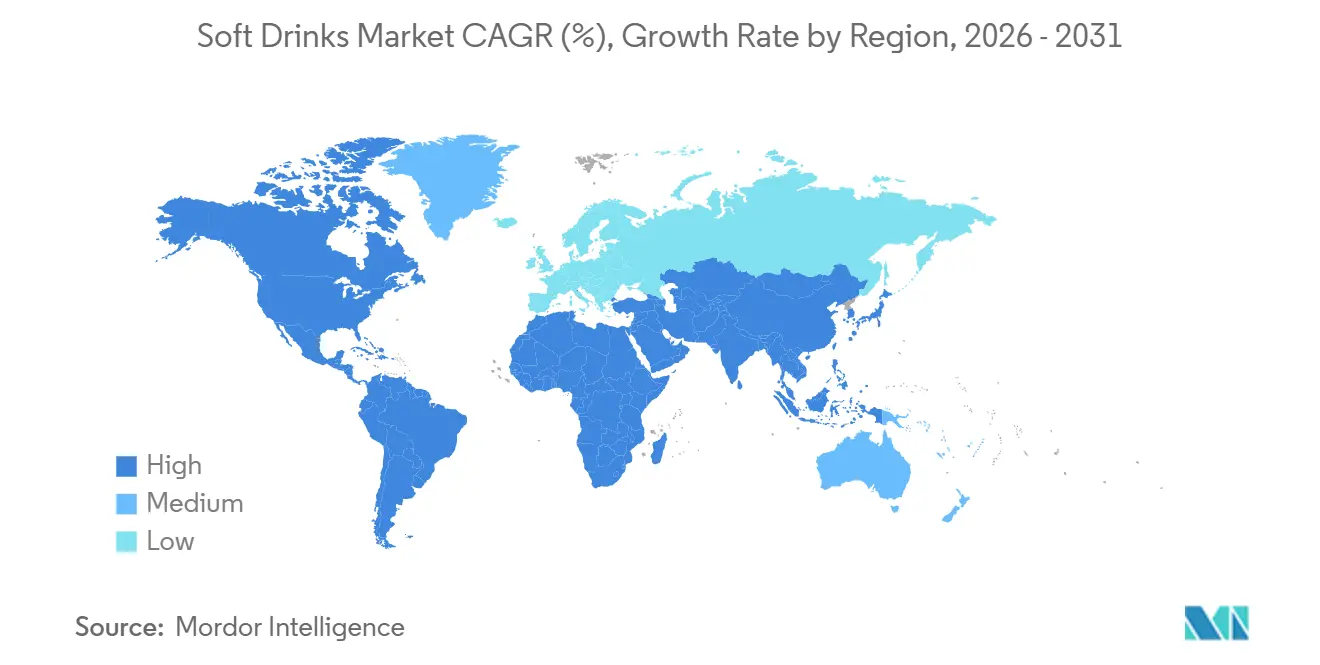

- Por geografia, a América do Norte registrou a maior participação em 2025, com 34,42%, enquanto a Á������-�ʲ���í�ھ�����, impulsionada pela rápida urbanização e um perfil demográfico jovem, deve ser a região de crescimento mais rápido com um robusto CAGR de 6,21%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Não Alcoólicas

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por bebidas funcionais | +1.2% | Global, liderado pela Á������-�ʲ���í�ھ����� e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Tecnologias de redução de açúcar e adoçantes naturais | +0.9% | América do Norte e União Europeia, expandindo-se para a América Latina | Curto prazo (≤ 2 anos) |

| Marketing digital e engajamento em mídias sociais | +0.7% | Global, mais forte em mercados urbanos com alta densidade de smartphones | Curto prazo (≤ 2 anos) |

| Embalagem conveniente e para consumo em movimento | +0.8% | Global, centros urbanos na Á������-�ʲ���í�ھ����� e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Parcerias com serviços de alimentação, serviço rápido e consumo fora do lar | +0.6% | América do Norte, Europa, Á������-�ʲ���í�ھ����� emergente | ��é�徱�� prazo (2-4 anos) |

| Urbanização em mercados emergentes e perfil demográfico jovem | +1.3% | Á������-�ʲ���í�ھ����� central, com expansão para o Oriente ��é�徱�� e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente demanda por bebidas funcionais

A crescente demanda por bebidas funcionais é um impulsionador significativo no mercado, com bebidas energéticas naturais e orgânicas projetadas para crescer a um CAGR de 6,54% até 2031, superando as bebidas não alcoólicas carbonatadas tradicionais. Os consumidores estão cada vez mais atraídos por bebidas que oferecem benefícios adicionais à saúde, como probióticos, adaptógenos e nootrópicos, que anteriormente eram associados a suplementos alimentares. Por exemplo, a Prebiotic Cola da PepsiCo, lançada em julho de 2025, reflete essa tendência. O produto contém 5 gramas de açúcar de cana, 30 calorias e nenhum adoçante artificial, demonstrando como marcas estabelecidas estão evoluindo para atender à crescente preferência por opções mais saudáveis. Essa mudança representa uma transformação estrutural no comportamento do consumidor, pois os perfis demográficos mais jovens agora priorizam os benefícios funcionais em detrimento do sabor ao selecionar bebidas prontas para consumo. Além disso, essa tendência está impulsionando a demanda por produtos inovadores, como café cold brew enriquecido com peptídeos de colágeno e chás prontos para consumo fortificados com L-teanina, criando oportunidades de crescimento para co-fabricantes com capacidades avançadas de envase asséptico.

Tecnologias de redução de açúcar e adoçantes naturais

As tecnologias de redução de açúcar e os adoçantes naturais estão impulsionando mudanças significativas no mercado de bebidas não alcoólicas. O sucesso do Imposto sobre o Setor de Bebidas Não Alcoólicas (SDIL) no Reino Unido, que reduziu o teor de açúcar nas bebidas não alcoólicas vendidas em lojas em quase metade, destaca o crescente foco em opções de bebidas mais saudáveis[1]Fonte: Licença do Governo Aberto, "Fortalecimento do Imposto sobre o Setor de Bebidas Não Alcoólicas - Resumo das respostas," gov.uk. As empresas multinacionais estão adotando cada vez mais misturas de estévia, fruto do monge e alulose como alternativas aos adoçantes tradicionais. No entanto, essas soluções enfrentam desafios como sabor residual, custo e conformidade regulatória. A Coca-Cola, por exemplo, investiu em adoçantes derivados do extrato de cana-de-açúcar que replicam a sensação na boca da sacarose sem o impacto glicêmico. Apesar do potencial, esse processo de pesquisa e desenvolvimento é intensivo em capital e requer a revalidação da vida útil em redes de fabricação globais. Além disso, regiões como América Latina e Sudeste Asiático, que estão implementando impostos semelhantes em caráter piloto, devem acelerar a adoção de adoçantes naturais, apoiando ainda mais o crescimento no mercado de bebidas não alcoólicas.

Marketing digital e engajamento em mídias sociais

O marketing digital reduziu significativamente o tempo necessário para que as marcas de bebidas passem do desenvolvimento de conceito à distribuição nacional, permitindo que players de nicho superem as barreiras tradicionais do varejo. Plataformas como o TikTok demonstraram eficácia, com campanhas de influenciadores alcançando custos por impressão mais baixos em comparação com a publicidade televisiva. Além disso, as publicações compráveis do Instagram facilitam transações diretas ao consumidor, eliminando a necessidade de margens de distribuidores. Essa transição é particularmente influente no mercado de bebidas funcionais, onde a educação dos consumidores sobre ingredientes como adaptógenos, incluindo ashwagandha e rhodiola, é apoiada por conteúdo de formato longo em plataformas como YouTube e patrocínios de podcasts. Essas plataformas permitem que as marcas forneçam informações detalhadas, construam confiança e se envolvam com um público-alvo de forma mais eficaz. No entanto, o escrutínio regulatório está aumentando. Em 2024, a Comissão Federal de Comércio dos Estados Unidos implementou diretrizes atualizadas de divulgação para influenciadores, exigindo rotulagem clara de parcerias pagas e alertando contra a ocultação de relações comerciais. Essas diretrizes visam aumentar a transparência e garantir que os consumidores estejam cientes do conteúdo promocional [2]Fonte: Comissão Federal de Comércio, "Guias de Endosso da Comissão Federal de Comércio: O que as Pessoas Estão Perguntando," ftc.gov.

Embalagem conveniente e para consumo em movimento

O ritmo crescente de urbanização e a mudança nos hábitos de deslocamento estão impulsionando a demanda por soluções de embalagem convenientes e portáteis. Os consumidores buscam embalagens que apoiem seus estilos de vida agitados e em movimento, levando à crescente adoção de formatos individuais e reseláveis. Em resposta a essa tendência, a Coca-Cola introduziu garrafas PET mais leves em 2024, reduzindo seu peso de 21 gramas para 18,5 gramas. Essa iniciativa não apenas reduz os custos de transporte, mas também está alinhada com os mandatos de Responsabilidade Estendida do Produtor (REP) na Europa, demonstrando como a inovação em embalagens pode atender tanto a requisitos econômicos quanto regulatórios. Além disso, as embalagens assépticas estão ganhando espaço nos segmentos de suco e café pronto para consumo. Essas embalagens proporcionam estabilidade em temperatura ambiente, eliminando a necessidade de logística de cadeia fria e permitindo uma distribuição mais ampla, inclusive em áreas rurais e carentes. Um desenvolvimento notável em 2024 foi o lançamento pela SIG da embalagem cartonada Terra sem alumínio, que remove a camada de folha de alumínio tradicionalmente usada como barreira ao oxigênio. Essa inovação reduz significativamente a pegada de carbono da embalagem, ao mesmo tempo em que atrai marcas que buscam a certificação de carbono neutro, refletindo a crescente importância da sustentabilidade nas soluções de embalagem.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações de saúde relacionadas ao açúcar e às calorias | -1.1% | Global, agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escrutínio de ingredientes e demandas por rótulo limpo | -0.6% | América do Norte e União Europeia, expandindo-se para a América Latina e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Imagem pública negativa das bebidas carbonatadas e artificiais | -0.5% | América do Norte, Europa Ocidental, Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2-4 anos) |

| Escassez de água e pressões sobre recursos | -0.4% | Oriente ��é�徱�� e África, América Latina, zonas de estresse na Á������-�ʲ���í�ھ����� e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescentes preocupações de saúde relacionadas ao açúcar e às calorias

O aumento da conscientização sobre os riscos à saúde associados às bebidas adoçadas com açúcar, como obesidade, diabetes tipo 2 e doenças cardiovasculares, reduziu o consumo per capita em mercados desenvolvidos. Organizações como a Organização Mundial da Saúde incentivaram os governos a implementar impostos mais rígidos sobre bebidas açucaradas e alcoólicas[3]Fonte: OMS, "A OMS incentiva os governos a desbloquear impostos sobre bebidas açucaradas e álcool para salvar vidas e aumentar a receita," who.int. Embora estudos estejam em andamento para avaliar o impacto do imposto na obesidade, essas medidas regulatórias têm pressionado as margens de lucro. O custo mais elevado dos adoçantes naturais em comparação com o xarope de milho de alta frutose acrescentou ao desafio, pois as marcas não conseguiram repassar totalmente esses custos aos consumidores sem arriscar uma queda nos volumes de vendas. Além disso, as bebidas não alcoólicas carbonatadas, que representaram uma parcela significativa da receita de 2025, enfrentam desafios estruturais à medida que os consumidores preocupados com a saúde optam cada vez mais por alternativas como água com gás sem açúcar, kombucha e bebidas funcionais.

Escrutínio de ingredientes e demandas por rótulo limpo

As demandas por rótulo limpo se expandiram além dos adoçantes para incluir conservantes, corantes e realçadores de sabor. Essa mudança levou as marcas a adotar tecnologias de conservação natural, como processamento de alta pressão, tratamento ultravioleta e antimicrobianos de origem vegetal. No entanto, esses métodos envolvem custos de capital e operacionais mais elevados em comparação com a pasteurização térmica convencional. Além disso, a fragmentação regulatória complicou ainda mais o cenário. Por exemplo, o Regulamento de Novos Alimentos da União Europeia exigiu aprovação pré-mercado para ingredientes não amplamente consumidos, atrasando a introdução do extrato de fruto do monge e da alulose no mercado europeu. Marcas incapazes de atender aos padrões de rótulo limpo correm o risco de perder espaço nas prateleiras para concorrentes que priorizam a transparência como diferencial competitivo.

Análise de Segmentos

Por Categoria de Bebida Não Alcoólica: Formulações funcionais redefinem o crescimento

As bebidas não alcoólicas carbonatadas continuam sendo o maior segmento do mercado de bebidas não alcoólicas, representando 45,54% da receita em 2025. No entanto, o segmento enfrenta desafios estruturais, incluindo impostos sobre o açúcar e crescentes preocupações com a saúde, que estão levando a um declínio no consumo per capita, particularmente em mercados desenvolvidos. Dentro dessa categoria, as colas padrão e diet estão perdendo participação de mercado para os carbonatados com sabor de frutas. Essas alternativas oferecem maior flexibilidade de reformulação e atendem a consumidores mais jovens que são cada vez mais atraídos por perfis de sabor únicos e inovadores. Apesar desses desafios, o segmento continua a deter uma participação significativa do mercado devido à sua ampla disponibilidade e base de consumidores estabelecida.

As bebidas energéticas naturais e orgânicas estão emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 6,54% até 2031. Esse crescimento é impulsionado por uma mudança nas preferências dos consumidores em direção a ingredientes de rótulo limpo e benefícios funcionais. Essas bebidas, frequentemente enriquecidas com adaptógenos e nootrópicos, estão ganhando espaço entre profissionais de escritório que buscam foco sustentado sem os efeitos colaterais associados às formulações tradicionais de alta cafeína. Além disso, a categoria mais ampla de bebidas energéticas está testemunhando diversificação, com formatos sem açúcar e de shots de energia também contribuindo para o crescimento. A crescente demanda por bebidas funcionais alinhadas com tendências de saúde e bem-estar posiciona este segmento como um impulsionador-chave de inovação e expansão do mercado.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Embalagem: Mandatos de sustentabilidade aceleram a inovação em materiais

As garrafas PET continuam sendo o maior segmento, detendo uma participação significativa do mercado de embalagens. Em 2025, as garrafas PET representaram 59,23% do volume de embalagens, impulsionadas pelo seu uso generalizado em vários setores. No entanto, os mandatos de sustentabilidade estão remodelando este segmento. Estruturas regulatórias, como os esquemas de Responsabilidade Estendida do Produtor (REP) na Europa, exigem 25% de conteúdo reciclado em garrafas PET até 2025 e 30% até 2030. Isso levou as marcas a priorizar a garantia de fornecimentos de resina pós-consumo, cujos preços são 20-30% mais altos do que o PET virgem. As empresas também estão adotando estratégias de eficiência de materiais para atender a esses mandatos. Por exemplo, a iniciativa da Coca-Cola em 2024 de reduzir o peso das garrafas PET de 21 gramas para 18,5 gramas destaca os esforços para reduzir os custos de frete enquanto se alinha com as metas de sustentabilidade. Apesar desses desafios, as garrafas PET continuam a dominar devido à sua versatilidade e custo-benefício.

As garrafas de vidro, por outro lado, estão emergindo como o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 5,78% até 2031. Esse crescimento é amplamente atribuído à tendência de premiumização em bebidas como refrigerantes artesanais, kombucha e sucos orgânicos, onde a embalagem de vidro é percebida como símbolo de autenticidade e responsabilidade ambiental. Além disso, os formatos de embalagem asséptica, incluindo caixinhas e sachês, estão ganhando espaço nos mercados de suco e café pronto para consumo. Esses formatos oferecem estabilidade em temperatura ambiente, eliminando a necessidade de logística de cadeia fria e permitindo a distribuição em áreas rurais sem infraestrutura de refrigeração. Inovações como a embalagem cartonada Terra sem alumínio da SIG, introduzida em 2024, aumentam ainda mais o apelo das embalagens sustentáveis ao reduzir a pegada de carbono em 30%. À medida que os mandatos de sustentabilidade aceleram a inovação em materiais, as garrafas de vidro e as embalagens assépticas estão se tornando cada vez mais atraentes para marcas que buscam se alinhar com as preferências dos consumidores em evolução e os requisitos regulatórios.

Por Canal de Distribuição: A recuperação do consumo no local supera a maturidade do consumo fora do local

Os canais fora do local continuam sendo o maior segmento no mercado de distribuição de bebidas, representando 65,12% da receita em 2025. Supermercados e hipermercados dominam esse espaço, aproveitando produtos de marca própria e estratégias promocionais para impulsionar o volume. No entanto, esses canais enfrentam desafios como a compressão de margens à medida que os consumidores optam por opções mais acessíveis em períodos de incerteza econômica. As lojas de conveniência estão ganhando destaque no segmento fora do local, oferecendo acesso imediato a unidades individuais refrigeradas que comandam um preço premium em comparação com os multipacks de supermercado. Essa mudança destaca a evolução da preferência do consumidor por conveniência e imediatismo nas compras de bebidas.

Os canais de consumo no local, embora menores em tamanho, são o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 6,02% até 2031. Restaurantes, bares e lojas de conveniência estão impulsionando esse crescimento ao capturar compras por impulso e ocasiões de consumo social que o comércio eletrônico não consegue replicar. Parcerias exclusivas, como o acordo de 10 anos do Subway com a PepsiCo assinado em 2024, ressaltam a importância estratégica das alianças de consumo no local para aumentar a visibilidade da marca e a inovação. Além disso, o varejo online dentro do segmento fora do local está experimentando crescimento rápido, impulsionado por modelos de assinatura e marcas diretas ao consumidor que contornam os canais de distribuição tradicionais. Essas tendências refletem a crescente demanda dos consumidores por experiências de compra personalizadas e previsíveis.

Análise Geográfica

A América do Norte, composta pelos Estados Unidos, �䲹�Բ���á, ��é�澱���� e mercados menores, continua sendo a maior geografia no mercado global de bebidas não alcoólicas, detendo uma participação de 34,42% em 2025. A região é caracterizada por sua maturidade e forte foco em inovação, com bebidas funcionais e opções sem açúcar ganhando espaço de forma constante sobre as bebidas não alcoólicas carbonatadas tradicionais. Nos Estados Unidos, o maior mercado de um único país, o consumo per capita de bebidas não alcoólicas carbonatadas continua a declinar à medida que os consumidores millennials e da Geração Z preocupados com a saúde preferem cada vez mais alternativas como água com gás, kombucha e café pronto para consumo. O ��é�澱���� também registrou uma redução no consumo per capita devido à implementação de um imposto seletivo sobre bebidas açucaradas. Além disso, parcerias exclusivas com serviços de alimentação, como o acordo de longo prazo do Subway com a PepsiCo e a renovação do contrato do Papa John's, destacam a importância estratégica das relações de consumo no local para garantir um crescimento de volume consistente.

A Á������-�ʲ���í�ھ�����, abrangendo países como China, Í�Ի徱��, ������ã�� e outros, é a geografia de crescimento mais rápido, impulsionada pela rápida urbanização e um perfil demográfico jovem, com um CAGR de 6,21% previsto para 2026-2031. Na China, a urbanização avançou rapidamente, adicionando milhões de novos consumidores urbanos que preferem chá pronto para consumo, bebidas esportivas isotônicas e sucos de frutas premium. As marcas locais dominam os mercados rurais e de cidades de terceiro nível com formatos acessíveis, enquanto os players internacionais se concentram em ofertas premium e funcionais para millennials urbanos. A Í�Ի徱�� também está testemunhando crescimento significativo, com sua crescente população urbana e um perfil demográfico jovem impulsionando a demanda por café pronto para consumo, bebidas energéticas e água com gás saborizada. Enquanto isso, o mercado de chá pronto para consumo do ������ã�� permanece altamente competitivo, com marcas locais inovando para manter relevância em um segmento maduro. Em toda a região, as estruturas regulatórias e as preferências dos consumidores continuam a moldar a dinâmica do mercado.

A Europa, a América do Sul e o Oriente ��é�徱�� e África (OMA) apresentam dinâmicas diversas que contribuem para o panorama geral do mercado. A Europa está passando por uma transformação impulsionada por mandatos rigorosos de sustentabilidade e políticas de redução de açúcar, com esforços de reformulação e tendências de premiumização remodelando os portfólios de produtos. Na América do Sul, o Brasil lidera o mercado, apoiado pela riqueza de São Paulo, embora a inflação e a volatilidade cambial representem desafios. As medidas regulatórias do Chile reduziram o consumo de bebidas açucaradas enquanto incentivam a reformulação. Na região OMA, a Arábia Saudita e os Emirados Árabes Unidos se beneficiam de altas rendas disponíveis e de uma forte cultura de shopping centers, com certificações halal e embalagens resistentes ao calor diferenciando os produtos. Ao mesmo tempo, países como ������é������ e Egito se concentram em opções acessíveis, mas têm potencial de crescimento à medida que suas economias se desenvolvem. A escassez de água nos estados do Conselho de Cooperação do Golfo também levou a iniciativas de gestão hídrica determinadas pelo governo, influenciando os gastos de capital no mercado de bebidas não alcoólicas.

Cenário Competitivo

O mercado global de bebidas não alcoólicas é moderadamente fragmentado e tem uma dominância de marcas como Coca-Cola e PepsiCo no segmento de bebidas carbonatadas, enquanto as categorias de bebidas energéticas, bebidas funcionais e prontas para consumo permanecem altamente fragmentadas. Os players estabelecidos capitalizam em economias de escala, equipamentos proprietários de bebidas de torneira e estratégias globais de compras para manter suas margens. Enquanto isso, marcas emergentes estão explorando oportunidades de nicho em produtos como kombucha, refrigerantes com adaptógenos e café enriquecido com proteínas, frequentemente apoiados por fortes comunidades impulsionadas pelas mídias sociais. Inovações como a previsão de demanda com inteligência artificial pela Coca-Cola e os modelos de assinatura direta ao consumidor pela PepsiCo estão aumentando a agilidade e a capacidade de resposta da cadeia de suprimentos. Além disso, movimentos estratégicos como o investimento da Red Bull em uma startup de kombucha, a nova fábrica da Monster no Brasil e a joint venture da Keurig Dr Pepper no mercado de chá pronto para consumo da Á������-�ʲ���í�ھ����� destacam o crescente foco na expansão entre categorias por meio de fusões, aquisições e empreendimentos greenfield.

A atividade de patentes no mercado de bebidas não alcoólicas ressalta a concorrência contínua para desenvolver misturas de adoçantes naturais e bebidas proteicas estáveis em prateleira, com mais de 120 patentes relacionadas a bebidas concedidas em 2025. A sustentabilidade tornou-se uma área crítica de foco, à medida que as empresas se esforçam para se alinhar com as expectativas dos consumidores e as pressões regulatórias. Iniciativas como avaliações do ciclo de vida do alumínio por fornecedores de embalagens e a adoção de materiais PET leve e PET reciclado (rPET) estão ajudando os incumbentes a mitigar a reação contra o desperdício de plástico. Esses esforços não apenas melhoram as credenciais ambientais, mas também proporcionam uma vantagem competitiva no marketing. A ênfase na sustentabilidade está moldando as estratégias tanto dos players globais quanto dos regionais, à medida que buscam equilibrar inovação com responsabilidade ambiental.

Players locais, como a Nongfu Spring na China e o Grupo AJE no Peru, estão aproveitando sabores hiperlocais e redes ágeis de distribuição para competir efetivamente em áreas rurais. Ao oferecer produtos adaptados às preferências regionais e manter preços competitivos, essas empresas estão desafiando com sucesso as corporações multinacionais em mercados específicos. Essa dinâmica destaca a importância de equilibrar o valor global da marca com a relevância local. À medida que o mercado evolui, a interação entre estratégias globais e abordagens localizadas continuará a definir o cenário competitivo, influenciando a direção futura do setor de bebidas não alcoólicas.

Líderes do Setor de Bebidas Não Alcoólicas

The Coca-Cola Company

PepsiCo Inc.

Keurig Dr Pepper Inc.

Suntory Holdings Ltd.

Red Bull GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Gatorade reimaginou sua marca ao fazer parceria com "Stranger Things 5" da Netflix e marcas de moda, aproveitando essas colaborações para fortalecer sua conexão com atletas modernos e ampliar sua presença no mercado.

- Outubro de 2025: A PepsiCo está expandindo suas ofertas de proteína com produtos reformulados em suas marcas Propel, Muscle Milk e Starbucks Coffee para atender à crescente demanda por bebidas nutricionais.

- Maio de 2024: A Coca-Cola implementou com sucesso garrafas PET mais leves para suas marcas Coke, Sprite e Fanta, reduzindo o peso médio das garrafas de 21g para 18,5g. Essa iniciativa levou a uma diminuição nas emissões de carbono associadas à logística.

Escopo do Relatório Global do Mercado de Bebidas Não Alcoólicas

As bebidas não alcoólicas, um item básico no universo das bebidas sem álcool, combinam água, adoçantes, aromatizantes e ácidos. Muitas também incorporam ingredientes funcionais como vitaminas, minerais ou extratos herbais. Atendendo aos variados gostos dos consumidores, as bebidas não alcoólicas oferecem uma variedade de sabores, opções sem açúcar e produtos enriquecidos, consolidando sua importância no cenário de bebidas.

O mercado de bebidas não alcoólicas categoriza suas ofertas em segmentos: bebidas não alcoólicas carbonatadas, sucos, café pronto para consumo, chá pronto para consumo e bebidas energéticas. Dentro das bebidas não alcoólicas carbonatadas, as opções variam de cola padrão e cola diet a variantes com sabor de frutas. Os sucos são divididos em suco 100%, bebidas de suco (até 24% de suco), néctar (25-99% de suco) e concentrados. O café pronto para consumo inclui café gelado, cold brew e outras variantes, enquanto o chá pronto para consumo abrange chá gelado, chá verde, chá herbal e mais. As bebidas esportivas se diversificam em isotônicas, hipertônicas, hipotônicas, água enriquecida com eletrólitos e opções à base de proteína. Os tipos de embalagem incluem garrafas PET, garrafas de vidro, latas de metal, embalagens assépticas e copos descartáveis. Os canais de distribuição são divididos em consumo no local e fora do local, sendo este último subdividido em supermercados/hipermercados, lojas de conveniência, lojas especializadas e varejo online. Geograficamente, o mercado abrange América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África, com avaliações apresentadas em USD em todos os segmentos.

| Bebidas Não Alcoólicas Carbonatadas | Cola Padrão |

| Cola Diet | |

| Carbonatados com Sabor de Frutas | |

| Outros Tipos | |

| Sucos | Suco 100% |

| Bebidas de Suco (até 24% de Suco) | |

| Néctar (25-99% de Suco) | |

| Concentrados de Suco | |

| �䲹��é Pronto para Consumo | �䲹��é Gelado |

| Cold Brew | |

| Outros �䲹��és Prontos para Consumo | |

| Chá Pronto para Consumo | Chá Gelado |

| Chá Verde | |

| Chá Herbal | |

| Outros Chás Prontos para Consumo | |

| Bebidas Energéticas | Bebidas Energéticas Tradicionais |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | |

| Bebidas Energéticas Naturais/Orgânicas | |

| Shots de Energia | |

| Outras Bebidas Energéticas | |

| Bebidas Esportivas | �����dz�ô�Ծ������� |

| �ᾱ������ô�Ծ������� | |

| �ᾱ��dz�ô�Ծ������� | |

| Água Enriquecida com Eletrólitos | |

| Bebidas Esportivas à Base de Proteína |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Embalagens Assépticas |

| Copos Descartáveis |

| Consumo no Local | |

| Consumo Fora do Local | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| ��������� | |

| �������� | |

| Espanha | |

| Países Baixos | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Por Categoria de Bebida Não Alcoólica | Bebidas Não Alcoólicas Carbonatadas | Cola Padrão |

| Cola Diet | ||

| Carbonatados com Sabor de Frutas | ||

| Outros Tipos | ||

| Sucos | Suco 100% | |

| Bebidas de Suco (até 24% de Suco) | ||

| Néctar (25-99% de Suco) | ||

| Concentrados de Suco | ||

| �䲹��é Pronto para Consumo | �䲹��é Gelado | |

| Cold Brew | ||

| Outros �䲹��és Prontos para Consumo | ||

| Chá Pronto para Consumo | Chá Gelado | |

| Chá Verde | ||

| Chá Herbal | ||

| Outros Chás Prontos para Consumo | ||

| Bebidas Energéticas | Bebidas Energéticas Tradicionais | |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | ||

| Bebidas Energéticas Naturais/Orgânicas | ||

| Shots de Energia | ||

| Outras Bebidas Energéticas | ||

| Bebidas Esportivas | �����dz�ô�Ծ������� | |

| �ᾱ������ô�Ծ������� | ||

| �ᾱ��dz�ô�Ծ������� | ||

| Água Enriquecida com Eletrólitos | ||

| Bebidas Esportivas à Base de Proteína | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Embalagens Assépticas | ||

| Copos Descartáveis | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| ��������� | ||

| �������� | ||

| Espanha | ||

| Países Baixos | ||

| �ʴDZ�ô�Ծ��� | ||

| ����������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

�ٱ�ھ��Ծ�çã�� de mercado

- Bebidas Não Alcoólicas Carbonatadas - As bebidas não alcoólicas carbonatadas referem-se a bebidas sem álcool que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de frutas. Comercializadas em latas, garrafas ou dispensadores de torneira.

- Sucos - Consideramos os sucos embalados, que abrangem bebidas sem álcool derivadas de frutas, vegetais ou uma combinação destes, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos preparados e conservados comercialmente, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Consumo e �䲹��é Pronto para Consumo - O chá pronto para consumo e o café pronto para consumo são bebidas sem álcool pré-embaladas, preparadas para consumo imediato sem diluição adicional. O chá pronto para consumo geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e é comercializado em garrafas, latas ou caixinhas. Da mesma forma, o café pronto para consumo envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas sem álcool formuladas para fornecer um rápido impulso de energia e alerta. Já as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Bebidas Não Alcoólicas Carbonatadas | As bebidas não alcoólicas carbonatadas são uma combinação de água carbonatada e aromatizante, adoçadas com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola contendo nenhuma ou baixa quantidade de açúcar. |

| Carbonatados com Sabor de Frutas | Uma bebida carbonatada preparada a partir de suco de frutas/sabor de frutas com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de frutas/vegetais feito de frutas na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de frutas. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de frutas/vegetais com até 24% de extrato de frutas/vegetais. |

| Néctar (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são aquelas formas de sucos quando a maior parte desse líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| �䲹��é Pronto para Consumo | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| �䲹��é Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando café moído em água à temperatura ambiente por várias horas. |

| Chá Pronto para Consumo | O chá pronto para consumo é um produto de chá embalado pronto para consumo imediato sem preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá Herbal | As bebidas de chá herbal são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e também podem conter açúcar, outros adoçantes ou extratos herbais, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são bebidas não alcoólicas funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas livres de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| �����dz�ô�Ծ����� | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| �ᾱ������ô�Ծ����� | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais indicadas para consumo após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| �ᾱ��dz�ô�Ծ����� | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Têm um teor de carboidratos muito baixo e uma concentração de sal e açúcar menor do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água enriquecida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que têm proteína adicionada, o que melhora o desempenho e reduz a degradação das proteínas musculares. |

| Consumo no Local | O consumo no local refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs. |

| Consumo Fora do Local | O consumo fora do local geralmente se refere a locais como lojas de bebidas, supermercados e outros lugares onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é uma loja que carrega uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao envase de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que exclui efetivamente os microrganismos. Isso inclui embalagens tetra, caixinhas, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| �䲹��é | É um estabelecimento de serviços de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa e sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou descontista oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo cheio" real ou suposto. Os descontistas dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| �䲹�ڱ�í�Բ� | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente de forma recreativa, como um leve potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Vida Útil | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Root Beer | O root beer é um refrigerante doce norte-americano tradicionalmente feito usando a casca da raiz da árvore sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor principal. O root beer é tipicamente, mas não exclusivamente, sem álcool, sem cafeína, doce e carbonatado. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem �䲹�ڱ�í�Բ� | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, consultorias personalizadas, bancos de dados e plataformas de assinatura.