Tamanho e Participação do Mercado de Bebidas Funcionais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

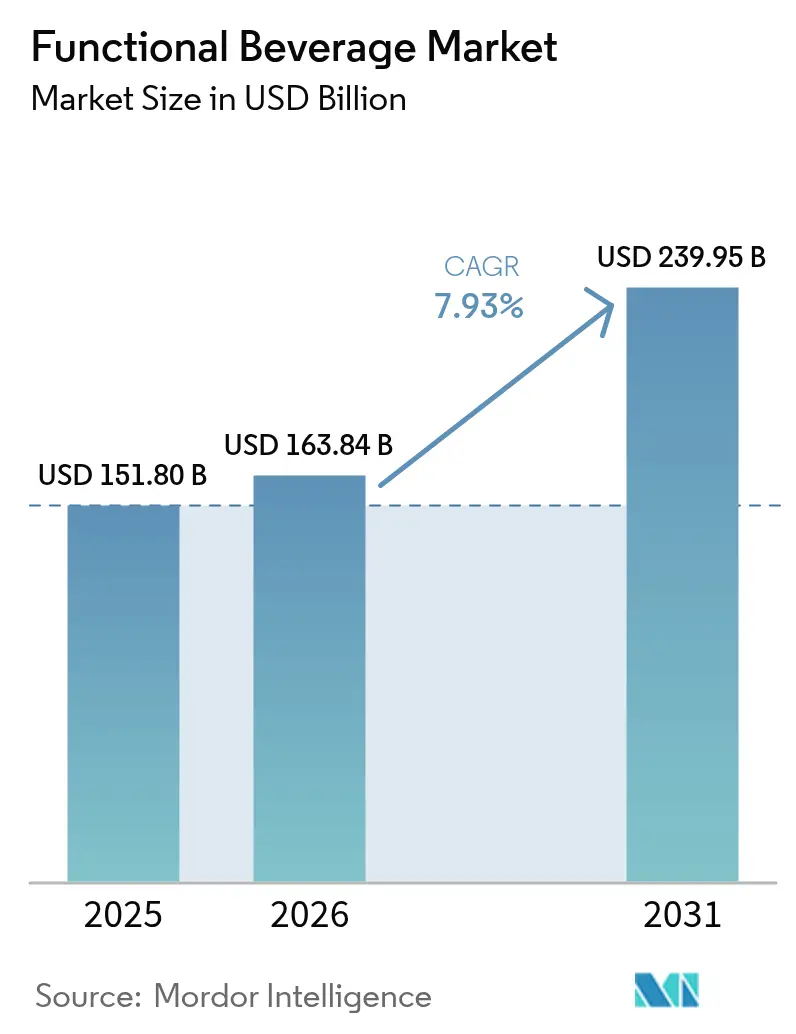

| Tamanho do Mercado (2026) | 163.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 239.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.93% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Oriente ��é�徱�� e Norte da África |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Funcionais por ���ϲ�����

Espera-se que o tamanho do mercado de bebidas funcionais cresça de USD 151,80 bilhões em 2025 para USD 163,84 bilhões em 2026 e está previsto para atingir USD 239,95 bilhões até 2031, a um CAGR de 7,93% no período de 2026-2031. Esse crescimento é impulsionado pela crescente preferência dos consumidores por bebidas que não apenas hidratam, mas também oferecem benefícios específicos ao bem-estar. Embora as bebidas energéticas continuem dominando em volume, há uma mudança perceptível em direção à hidratação para desempenho esportivo, suporte ao microbioma intestinal e soluções para alívio do estresse. Dados da Associação Britânica de Refrigerantes destacam que, em 2024, o Reino Unido registrou um consumo de 1,2 bilhão de litros de bebidas esportivas e energéticas, acima de 1,1 bilhão de litros em 2023[1]Fonte: Associação Britânica de Refrigerantes, "Relatório Anual BSDA 2024 - Relatório de Refrigerantes do Reino Unido", britishsoftdrinks.com. Marcas globais estão introduzindo rapidamente produtos enriquecidos com probióticos, adaptógenos e combinações de vitaminas e minerais. As embalagens aprimoradas agora priorizam a proteção dos ingredientes e a conveniência do usuário. Além disso, à medida que as cadeias de suprimentos se tornam mais eficientes e o varejo avança ainda mais para o ambiente digital, os fabricantes estão respondendo a definições regulatórias mais rígidas de "saudável", optando por rótulos mais limpos em todo o setor de bebidas funcionais e garantindo que suas alegações sejam respaldadas por evidências no mercado de bebidas funcionais.

Principais Conclusões do Relatório

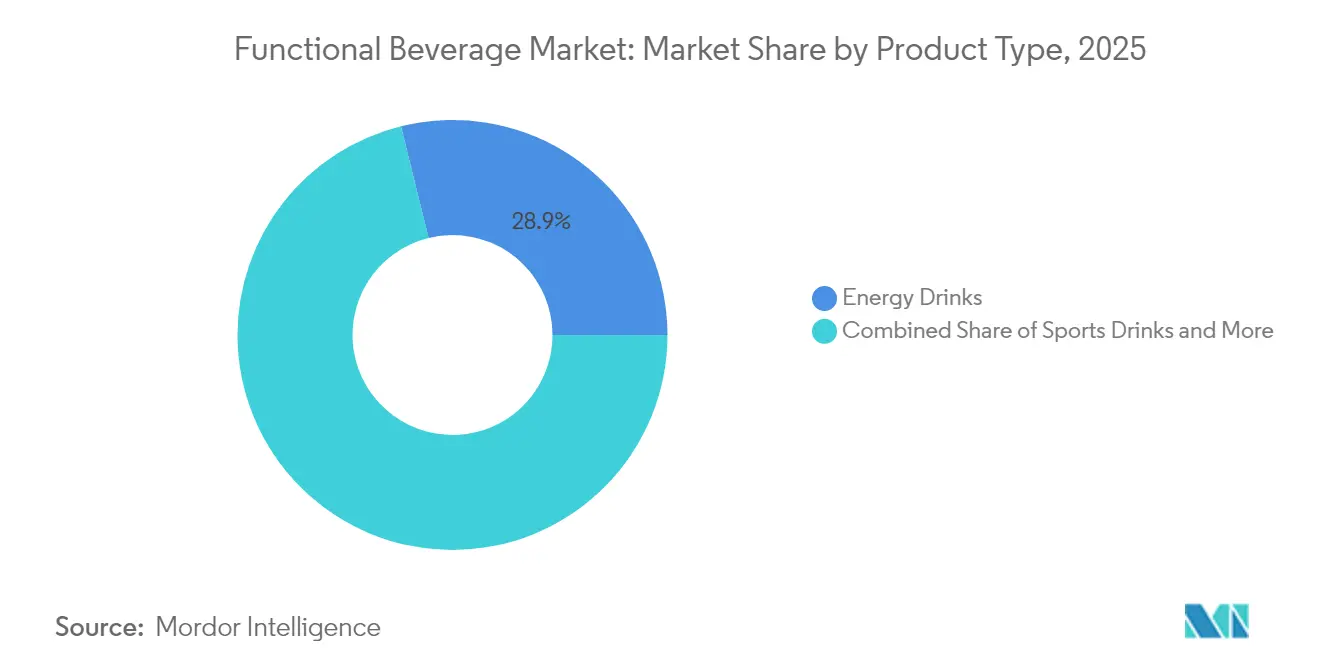

- Por categoria de produto, as bebidas energéticas lideraram com uma participação de 28,85% no mercado de bebidas funcionais em 2025, enquanto as bebidas esportivas estão projetadas para registrar o CAGR mais rápido de 8,42% até 2031 no mercado de bebidas funcionais.

- Por embalagem, as garrafas PET/vidro capturaram 36,55% do tamanho do mercado de bebidas funcionais em 2025; as latas estão avançando a um CAGR de 8,85% até 2031 no mercado de bebidas funcionais.

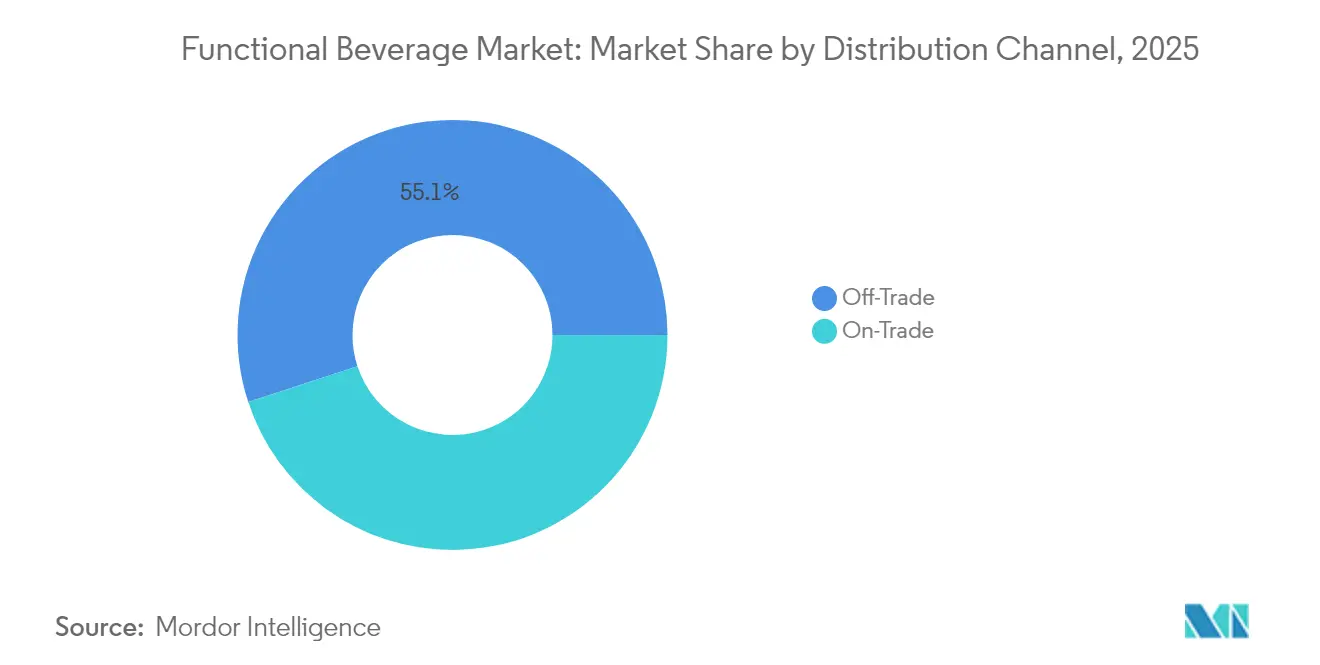

- Por distribuição, os canais off-trade responderam por 55,05% das receitas de 2025, enquanto os pontos de venda on-trade estão a caminho de um CAGR de 8,88% até 2031 no mercado de bebidas funcionais.

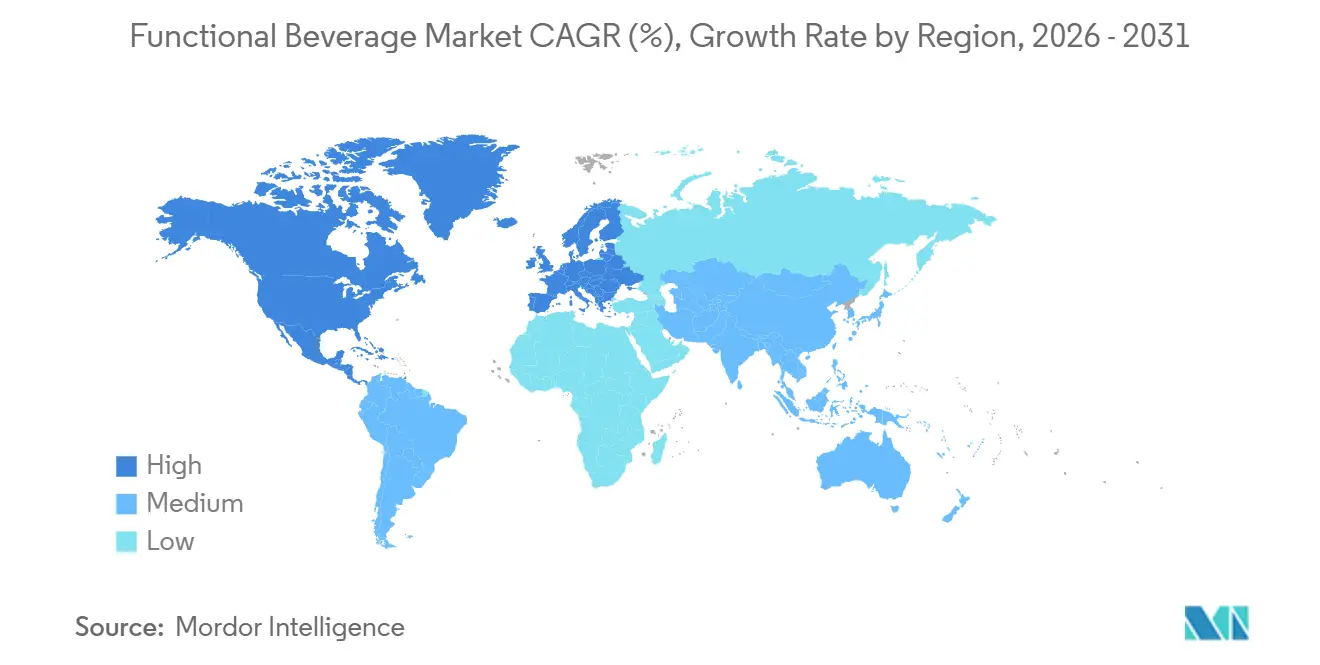

- Por região, a América do Norte dominou com uma participação de receita de 39,05% em 2025, mas a Á������-�ʲ���í�ھ����� está posicionada para um CAGR de 8,29% até 2031 no mercado de bebidas funcionais.

- PepsiCo, Coca-Cola e Celsius detinham coletivamente uma participação estimada de 27,65% no tamanho do mercado de bebidas funcionais de 2025, refletindo a consolidação contínua no mercado de bebidas funcionais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Funcionais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Foco do Consumidor em Saúde e Bem-Estar | +2.1% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por Rótulos Limpos e Ingredientes Naturais | +1.8% | Global, particularmente forte em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Crescente Conscientização sobre Saúde Intestinal e Microbioma | +1.4% | América do Norte e Europa liderando, expandindo para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Inovação em Ingredientes e Formulações | +1.2% | Global, com centros de P&D na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Foco em Sustentabilidade e Abastecimento Ético | +0.9% | A Europa lidera, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Personalização e Benefícios Funcionais Direcionados | +0.7% | América do Norte e mercados selecionados da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Crescente Foco do Consumidor em Saúde e Bem-Estar

À medida que os consumidores se tornam mais conscientes em relação à saúde, seu foco mudou da nutrição básica para resultados específicos de bem-estar. Essa evolução ressalta uma crença crescente entre muitos de que alimentos e bebidas podem servir a propósitos medicinais. Hoje, a saúde intestinal tem prioridade para a maioria, seguida de perto pela ênfase no bem-estar mental. Essa tendência, que ganhou impulso no rastro da pandemia, vê os consumidores se voltando para produtos que fortalecem a função imunológica, gerenciam o estresse e melhoram o desempenho cognitivo. Destacando essa mudança, a Kirin Holdings registrou um aumento de 40% nas vendas de sua série de produtos LC-Plasma de janeiro a junho de 2024. Notavelmente, suas bebidas voltadas ao cuidado imunológico registraram um crescimento impressionante de 183% em relação ao ano anterior, sublinhando o apetite do mercado por ofertas centradas na saúde. Essa demanda crescente está gerando novas categorias de mercado. Por exemplo, embora os probióticos sejam há muito um elemento básico, as bebidas pós-bióticas estão emergindo agora como a próxima grande tendência no mercado de bebidas funcionais. Um testemunho dessa tendência é o recente lançamento da Asahi Beverages America do produto 'Refrezz', uma bebida especificamente voltada para o sono e o relaxamento.

Demanda por Rótulos Limpos e Ingredientes Naturais

À medida que os consumidores exigem cada vez mais transparência e ingredientes reconhecíveis em bebidas funcionais, os requisitos de rótulo limpo estão reformulando as estratégias de formulação. Essa tendência não se concentra apenas nas listas de ingredientes, mas também se aprofunda nas práticas de abastecimento, métodos de processamento e sustentabilidade das embalagens. Tais demandas representam desafios complexos para os fabricantes que navegam em suas cadeias de suprimentos. Reforçando essa tendência, a definição atualizada de �����ܻ�á�����

da FDA, com vigência prevista para fevereiro de 2025, introduz critérios mais rigorosos para alegações de saúde. Esses critérios determinam que os produtos sigam perfis nutricionais específicos, com limitações em açúcares adicionados, gorduras saturadas e sódio. Em resposta, os fabricantes não estão apenas reformulando produtos existentes, mas também criando novos para atender aos padrões de rótulo limpo. No entanto, esse alinhamento frequentemente tem como custo o aumento das despesas de produção e maior complexidade no setor de bebidas funcionais. O desafio se amplifica com a inclusão de ingredientes funcionais como adaptógenos e nootrópicos. Embora os consumidores se inclinem para essas alternativas naturais em detrimento de compostos sintéticos, eles enfrentam obstáculos de sabor e estabilidade. Abordar esses desafios requer tecnologias avançadas de mascaramento e preservação. Além disso, os padrões de consumo consciente em relação à saúde catalisaram uma inovação sem precedentes em formulações de rótulo limpo, com consumidores globalmente limitando ativamente a ingestão de açúcar e buscando transparência no abastecimento de ingredientes no mercado de bebidas funcionais. De acordo com o Conselho Internacional de Informação Alimentar, em 2023, aproximadamente 29% dos entrevistados nos Estados Unidos mencionaram que compram alimentos e bebidas regularmente porque são rotulados como "ingredientes limpos[2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa sobre Alimentação e Saúde 2023", ific.org.

Crescente Conscientização sobre Saúde Intestinal e Microbioma

A ciência do microbioma transformou a saúde intestinal de uma preocupação de nicho em uma prioridade de bem-estar mainstream, estimulando inovações em formulações de bebidas probióticas, prebióticas e pós-bióticas. Ao longo da última década, o mercado de saúde digestiva dos EUA quase triplicou, com os consumidores reconhecendo cada vez mais a ligação entre boa saúde digestiva e bem-estar geral. Essa maior conscientização impulsionou inovações em produtos, evidentes em grandes marcas como Coca-Cola e PepsiCo lançando refrigerantes prebióticos, como Simply Pop e Prebiotic Cola, cada um com 3 a 6 gramas de fibra prebiótica por porção. À medida que a pesquisa se aprofunda no eixo intestino-cérebro, as oportunidades de mercado estão se expandindo da saúde digestiva para abranger o bem-estar mental e a função cognitiva. No entanto, os desafios persistem: garantir a viabilidade dos probióticos durante o processamento e a vida útil, ao mesmo tempo em que se criam perfis de sabor que ressoem com os consumidores no mercado de bebidas funcionais. Isso é especialmente verdadeiro para alternativas não lácteas, onde os sabores tradicionais de fermentação podem ser desconhecidos para o mercado mais amplo no setor de bebidas funcionais.

Inovação em Ingredientes e Formulações

A inovação em ingredientes está mudando das vitaminas e minerais tradicionais para compostos bioativos avançados, incluindo adaptógenos, nootrópicos e proteínas especializadas, todos voltados para alcançar resultados fisiológicos específicos. Os consumidores de hoje estão se voltando para bebidas que oferecem simultaneamente uma gama de benefícios: aumento de energia, saúde digestiva, suporte imunológico, clareza mental e alívio do estresse. Essa demanda em evolução levou os fabricantes a explorar e adotar ingredientes novos, bioativos e de origem vegetal. Estes incluem cúrcuma, maca, cogumelo juba-de-leão, adaptógenos como ashwagandha, CBD, vários botânicos e proteínas alternativas como cânhamo e ervilha. Quando esses ingredientes são habilmente combinados, eles não apenas garantem eficácia, mas também proporcionam um sabor palatável, um fator-chave para a aprovação do consumidor e compras repetidas no mercado de bebidas funcionais. Além disso, o surgimento de alternativas ao açúcar que proporcionam doçura sem as calorias extras abriu caminho para inovações de produtos mais saudáveis. No entanto, à medida que os fabricantes se esforçam para combinar múltiplos ingredientes funcionais, eles enfrentam desafios na preservação do sabor, estabilidade e biodisponibilidade. Isso frequentemente exige o uso de sistemas de entrega proprietários e tecnologias de mascaramento. No front tecnológico, o recente depósito de patente da PepsiCo destaca a direção do setor: latas de bebidas equipadas com câmaras de ingredientes para armazenamento separado e liberação controlada de compostos sensíveis.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Regulatórios e de Rotulagem Rigorosos | -1.3% | Global, com intensidade variável por região | ��é�徱�� prazo (2-4 anos) |

| Desafios de Embalagem e Sustentabilidade | -0.8% | Europa liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Desafios de Sabor e Palatabilidade para o Consumidor | -0.6% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Altos Custos de Produção e de Ingredientes | -1.1% | Global, com impacto agudo em mercados sensíveis a custos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Requisitos Regulatórios e de Rotulagem Rigorosos

À medida que as autoridades de saúde em todo o mundo intensificam seu controle sobre as alegações de bebidas funcionais e a segurança dos ingredientes, a complexidade das regulamentações está aumentando. A partir de fevereiro de 2028, a definição reformulada de "�����ܻ�á�����" da FDA obriga os fabricantes a manter registros meticulosos de conformidade e aderir a parâmetros nutricionais específicos, pressionando-os a reformular significativamente. Na Europa, as regulamentações também estão se tornando mais rígidas. Em agosto de 2024, a UE negou alegações de saúde para a isomaltulose, apontando para a falta de respaldo científico e o risco de confundir os consumidores. Enquanto isso, o sistema "Alimentos com Alegações Funcionais" da Coreia embaralha as linhas para os consumidores, distinguindo entre alimentos saudáveis que passam por testes rigorosos e aqueles com alegações frouxamente regulamentadas. Tais disparidades regulatórias regionais não apenas inflacionam os custos de conformidade, mas também erguem barreiras à entrada no mercado. Isso é especialmente desafiador para fabricantes menores, que frequentemente carecem da expertise e dos recursos para navegar habilmente pelo labirinto das regulamentações globais no mercado de bebidas funcionais.

Altos Custos de Produção e de Ingredientes

Os fabricantes enfrentam despesas crescentes com ingredientes funcionais especializados, equipamentos de processamento avançados e infraestrutura de conformidade, levando a um crescimento de mercado restrito. As pressões de preços nos mercados de maltodextrina devem persistir ao longo de 2024, impulsionadas por perturbações relacionadas ao clima nas safras de milho e trigo. Essas perturbações afetam um ingrediente-chave em numerosas formulações de bebidas funcionais. Por exemplo, o Departamento de Agricultura dos EUA relatou que, em 2024, o preço por tonelada de milho doce para o mercado de processamento nos Estados Unidos foi de USD 102[3]Fonte: Departamento de Agricultura dos EUA, "Resumo de Vegetais 2024", nass.usda.gov. Enquanto empresas do setor de bebidas funcionais como a PepsiCo estão se concentrando em melhorias de produtividade, a Coca-Cola está lidando com o aumento dos custos agrícolas, destacando uma disparidade na normalização dos custos de insumos entre as categorias de ingredientes e exercendo pressões sobre as margens em todo o setor. Os desafios de custos não se limitam às matérias-primas. As demandas de processamento especializado, essenciais para manter a estabilidade e a bioatividade dos ingredientes, frequentemente exigem equipamentos caros e sistemas rigorosos de controle de qualidade. Apesar do crescimento de receita projetado em bebidas funcionais, os fabricantes estão navegando por obstáculos de formulação, como solubilidade de ingredientes, otimização de textura e extensão da vida útil no mercado de bebidas funcionais, que amplificam a complexidade e os custos de produção no setor de bebidas funcionais.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas Esportivas Aceleram Além da Dominância das Energéticas

Em 2025, as bebidas energéticas comandam uma participação de mercado de 28,85%, mas as bebidas esportivas estão avançando com a taxa de crescimento mais rápida, ostentando um CAGR de 8,42% projetado até 2031. Essa tendência ressalta uma mudança nas preferências dos consumidores, inclinando-se para soluções de hidratação e recuperação que enfatizam o desempenho. Enquanto as categorias de energia sugerem maturação do mercado, a nutrição esportiva está ampliando seu apelo, alcançando entusiastas do bem-estar mainstream, não apenas atletas tradicionais. Inovações em formulações de eletrólitos, fontes naturais de cafeína e ingredientes voltados para a recuperação, como aminoácidos de cadeia ramificada e adaptógenos, estão impulsionando a popularidade das bebidas esportivas. Esses avanços atendem aos aficionados por fitness que priorizam a hidratação funcional, conforme destacado pelo Conselho Internacional de Informação Alimentar.

À medida que os consumidores se voltam para formatos familiares enriquecidos com benefícios funcionais, os sucos fortificados e as alternativas lácteas registram crescimento constante. Enquanto isso, a água funcional emerge como uma categoria, defendida por sua conveniência e apelo de rótulo limpo. O segmento "Outros", que inclui kombucha, kefir e outras bebidas funcionais especiais, está em rápida ascensão. Esse aumento é alimentado pela disposição dos fabricantes de experimentar ingredientes únicos e métodos inovadores de entrega. A definição reformulada de "�����ܻ�á�����" da FDA está causando impacto nas formulações de produtos. Está influenciando particularmente as bebidas energéticas carregadas de açúcares, ao mesmo tempo em que abre caminho para substitutos naturalmente adoçados. A arena competitiva está esquentando, sublinhada por movimentos significativos como a aquisição de USD 1,8 bilhão da Alani Nutrition pela Celsius em abril de 2025, um negócio que está remodelando o panorama do mercado de bebidas funcionais e fortalecendo a participação de alternativas energéticas centradas na saúde.

Por Tipo de Embalagem: Latas Ganham Impulso por Meio da Sustentabilidade

Em 2025, as garrafas PET e de vidro capturam uma participação de 36,55% do mercado, ressaltando as preferências dos consumidores por transparência e qualidade percebida. Enquanto isso, as latas estão em ascensão, ostentando uma taxa de crescimento de CAGR de 8,85% projetada até 2031, impulsionada por iniciativas de sustentabilidade e pelo atrativo da conveniência. Essa mudança nas embalagens ressalta uma mudança mais ampla nos valores dos consumidores, enfatizando a responsabilidade ambiental e a preferência pelo consumo em movimento. Os padrões preliminares do ������ã�� para garrafas PET, que exigem 15% de conteúdo reciclado e estabelecem parâmetros de reciclabilidade, destacam o impulso regulatório que orienta as inovações em embalagens. Ecoando esse sentimento, o Regulamento de Embalagens e Resíduos de Embalagens da UE estabelece metas ambiciosas: 10% de embalagens reutilizáveis até 2030 e um salto para 40% até 2040, impondo pesados desafios de conformidade para os produtores de bebidas.

Formatos alternativos de embalagem, como o Tetra Pak, estão conquistando um nicho, especialmente no âmbito das bebidas funcionais à base de plantas e orgânicas, onde embalagens ecológicas ressoam com a filosofia da marca. O setor de caixinhas de bebidas, impulsionado pelos mandatos de embalagem da UE, está se preparando com um investimento considerável de EUR 200 milhões em capacidades de reciclagem, com vistas a um adicional de EUR 100 milhões até 2027, conforme relatado pela Aliança de Caixinhas de Alimentos e Bebidas. A inovação em embalagens não se trata apenas de materiais; trata-se também de design. Um exemplo disso é a inovadora patente da PepsiCo para latas de bebidas com câmaras de ingredientes, projetadas para a entrega ideal de compostos sensíveis. À medida que o domínio das embalagens evolui, os fabricantes se veem navegando por um labirinto de mandatos de sustentabilidade, gostos mutáveis dos consumidores, restrições orçamentárias e a necessidade imperativa de salvaguardar os ingredientes funcionais no mercado de bebidas funcionais.

Por Canal de Distribuição: Aceleração do Canal On-Trade Sinaliza Premiumização

Em 2025, os canais off-trade, incluindo supermercados, lojas de conveniência e plataformas de comércio eletrônico, dominam o mercado com uma participação de 55,05%, servindo como os principais locais para descoberta e compra de bebidas funcionais. Enquanto isso, os canais on-trade estão registrando uma taxa de crescimento robusta de CAGR de 8,88% até 2031, ressaltando tendências de premiumização e uma mudança em direção ao consumo experiencial. Os consumidores estão cada vez mais dispostos a pagar um prêmio por experiências selecionadas com bebidas funcionais. Essa mudança na dinâmica dos canais destaca uma mudança mais ampla no comportamento do consumidor, com as bebidas funcionais evoluindo de meras compras utilitárias para componentes integrais do estilo de vida e ocasiões sociais no mercado de bebidas funcionais.

No âmbito off-trade, o comércio eletrônico está em ascensão, levando as empresas de bebidas a fortalecer suas capacidades digitais e estratégias diretas ao consumidor. Esse movimento é uma resposta aos hábitos de compra em evolução. Modelos de assinatura e plataformas de nutrição personalizada estão emergindo como canais de distribuição fundamentais, especialmente para bebidas funcionais especializadas voltadas para resultados de saúde específicos. As lojas de conveniência estão conquistando um papel significativo nas vendas de bebidas funcionais, atuando como centros de compras por impulso para bebidas energéticas e esportivas, ao mesmo tempo em que expandem suas seções refrigeradas para opções premium. Farmácias e lojas de saúde estão cada vez mais alinhando bebidas funcionais com suplementos e produtos de bem-estar, visando consumidores conscientes em relação à saúde em busca de benefícios terapêuticos. Essa evolução da distribuição é impulsionada por avanços na logística de cadeia fria e tecnologia, garantindo a frescura dos produtos e um alcance geográfico expandido em vários formatos de varejo.

Análise Geográfica

Em 2025, a América do Norte respondeu por 39,05% das vendas, impulsionada por altas rendas disponíveis, uma infraestrutura de varejo sofisticada e uma adoção precoce de conceitos de bem-estar. As introduções de novos produtos mantêm as prateleiras dinâmicas, enquanto a regra "�����ܻ�á�����" da FDA de 2025 traz clareza, fomentando um cenário competitivo orientado pela ciência. Os principais players estão intensificando a consolidação, adquirindo startups nativas digitais para aproveitar áreas de crescimento emergentes. Apesar da alta penetração de categoria, o mercado regional de bebidas funcionais desfruta de taxas de crescimento de dígito médio único, impulsionadas pela premiumização e pela sobreposição funcional no mercado de bebidas funcionais.

A Á������-�ʲ���í�ھ����� está posicionada para liderar com um impressionante CAGR de 8,29% até 2031, impulsionada pela urbanização, uma crescente classe média afluente e uma combinação de remédios herbais tradicionais com formatos contemporâneos prontos para beber. Na China, no ������ã�� e na Coreia do Sul, o mercado de bebidas proteicas e tônicos voltados ao microbioma está prosperando, estimulado pelo surgimento de aplicativos de fitness e pela influência da cultura jovem. O uso de ingredientes de origem local, como ginseng vermelho, pandan e crisântemo, não apenas aprimora a localização dos produtos, mas também aumenta a competitividade de preços no mercado de bebidas funcionais.

A Europa enfrenta forte demanda enquanto navega por regulamentações ambientais e de alegações de saúde rigorosas. As marcas que se alinham com os mandatos de reutilização de embalagens da UE e podem fundamentar suas alegações nutricionais ganham vantagem competitiva nas prateleiras. Embora a América do Sul e o Oriente ��é�徱�� e África fiquem atrás nos gastos gerais, há um aumento perceptível no interesse por bebidas energéticas e de reforço imunológico, graças ao aumento das rendas disponíveis e às redes aprimoradas de cadeia fria no varejo. Para capitalizar essas tendências, as multinacionais estão cada vez mais implantando linhas piloto nessas regiões, visando vantagens de pioneirismo.

Cenário Competitivo

O mercado global de bebidas funcionais é caracterizado por intensa concorrência entre gigantes multinacionais de bebidas estabelecidos e marcas ágeis de bem-estar de nicho, com os principais players dependendo de aquisições, inovação de produtos e distribuição expandida para aumentar a participação de mercado em 2024 e 2025. Grandes corporações como PepsiCo e Coca-Cola estão ativamente adquirindo e investindo em marcas menores e disruptivas para acessar rapidamente novas tendências de consumo, demonstrando uma estratégia de consolidação para capturar o crescimento do mercado. Em um movimento significativo, a PepsiCo adquiriu a marca de refrigerante prebiótico Poppi em março de 2025 por USD 1,95 bilhão, aproveitando seu poder de distribuição para escalar um produto que preenche a lacuna entre o refrigerante tradicional e as alternativas conscientes em relação à saúde. Da mesma forma, a Coca-Cola entrou na categoria de refrigerante prebiótico em fevereiro de 2025 com o lançamento do Simply Pop sob sua marca Simply, visando atender às necessidades evolutivas dos consumidores por benefícios funcionais como saúde intestinal no mercado de bebidas funcionais.

No setor de bebidas energéticas, a Keurig Dr Pepper fez um investimento estratégico em outubro de 2024 ao adquirir uma participação de 60% na marca Ghost Energy, de rápido crescimento, por USD 990 milhões, fortalecendo seu portfólio no mercado de bebidas energéticas altamente competitivo. Enquanto isso, marcas de nicho como Celsius e Alani Nutrition estão se expandindo rapidamente ao se concentrar em bebidas energéticas sem açúcar e aproveitar o marketing de influenciadores para construir comunidades de consumidores sólidas, com a Celsius adquirindo a Alani Nutrition por USD 1,65 bilhão em fevereiro de 2025 para criar uma plataforma mais dominante. Outros players ágeis como Poppi e Bloom Nutrition prosperaram usando canais diretos ao consumidor e marketing digital direcionado para disromper categorias e estabelecer conexões autênticas com demografias mais jovens, com a Bloom garantindo financiamento significativo em 2024 e 2025 para impulsionar seu crescimento.

Além das aquisições, a inovação de produtos é um campo de batalha fundamental, com empresas se concentrando em ingredientes de rótulo limpo, benefícios específicos à saúde e sustentabilidade. Por exemplo, a Danone, um grande player em laticínios e água, concentra-se em expandir seu portfólio com laticínios funcionais, água e alternativas à base de plantas, enfatizando a sustentabilidade com esforços como o uso de garrafas 100% rPET para sua marca Evian. Esse cenário altamente competitivo ressalta que o sucesso depende de uma combinação de aquisições estratégicas, inovação contínua de produtos e estratégias de distribuição eficazes adaptadas às demandas evolutivas dos consumidores por saúde e bem-estar no setor de bebidas funcionais.

Líderes do Setor de Bebidas Funcionais

PepsiCo, Inc.

Monster Beverage Corporation

Red Bull GmbH

Danone SA

The Coca-Cola Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Pressed Juicery lançou os Tônicos Energéticos Blue Pineapple e Cherry Limeade, bebidas sem açúcar com eletrólitos, vitaminas do complexo B e minerais projetados para apoiar energia, clareza mental, hidratação e reduzir o estresse oxidativo.

- Julho de 2025: A O'Neill Vintners & Distillers entrou no mercado de bebidas funcionais com o lançamento do Catalyst, uma bebida energética projetada para consumidores conscientes em relação à saúde. O Catalyst apresentava 120 mg de cafeína de origem vegetal, 10 calorias, zero açúcar, sem adoçantes artificiais, e foi afirmado ser enriquecido com vitaminas B12 e B6. Enfatizava clareza mental sustentada e suporte ao metabolismo sem quedas de açúcar e foi disponibilizado em seis sabores.

- Julho de 2025: A Virtue, conhecida por bebidas energéticas de rótulo limpo, expandiu-se para a hidratação com os sachês de Hidratação com Eletrólitos Virtue, que apresentavam zero açúcar, 2.540 mg de eletrólitos essenciais e suporte imunológico adicional. O produto visava hidratação diária, recuperação e desempenho, e é vendido online e nos principais varejistas de alimentos do Reino Unido.

- Julho de 2024: A Bloom Nutrition lançou o Bloom Pop, um refrigerante efervescente e cheio de sabor com 3 a 4 g de açúcar, 20 calorias e prebióticos com respaldo clínico para benefícios à saúde intestinal. Feito com um prebiótico patenteado (PreticX XOS), foi afirmado apoiar a digestão sem efeitos colaterais comuns.

Escopo do Relatório Global do Mercado de Bebidas Funcionais

Uma bebida funcional é uma bebida não alcoólica contendo minerais, vitaminas, aminoácidos, fibras alimentares, probióticos e frutas in natura, que fornecem valor nutricional essencial e vários benefícios à saúde.

O mercado global de bebidas funcionais é segmentado por tipo, canal de distribuição e geografia. O mercado é segmentado com base no tipo em bebidas energéticas, suco fortificado, bebidas esportivas, bebidas lácteas e alternativas lácteas e água funcional/fortificada. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, drogarias e farmácias, lojas de conveniência, lojas de varejo online e outros canais de distribuição. O mercado é segmentado com base na geografia em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul, Oriente ��é�徱�� e África. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Bebidas Energéticas |

| Bebidas Esportivas |

| Suco Fortificado |

| Bebidas Lácteas e Alternativas Lácteas |

| Água Funcional/Fortificada |

| Outros |

| Garrafas PET/Vidro |

| Latas |

| Tetra Pak |

| Outros Tipos |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Farmácias e Lojas de Saúde | |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Varejo |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| ��������� | |

| ����������� | |

| �ʴDZ�ô�Ծ��� | |

| Países Baixos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Produto | Bebidas Energéticas | |

| Bebidas Esportivas | ||

| Suco Fortificado | ||

| Bebidas Lácteas e Alternativas Lácteas | ||

| Água Funcional/Fortificada | ||

| Outros | ||

| Por Tipo de Embalagem | Garrafas PET/Vidro | |

| Latas | ||

| Tetra Pak | ||

| Outros Tipos | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Farmácias e Lojas de Saúde | ||

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| ��������� | ||

| ����������� | ||

| �ʴDZ�ô�Ծ��� | ||

| Países Baixos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bebidas funcionais em 2026?

O tamanho do mercado de bebidas funcionais atingiu USD 163,84 bilhões em 2026.

Qual CAGR está projetado para bebidas funcionais até 2031?

O mercado está previsto para se expandir a um CAGR de 7,93% de 2026 a 2031.

Qual segmento de produto deve crescer mais rapidamente?

As bebidas esportivas estão a caminho de um CAGR de 8,42%, o mais rápido entre os tipos de produtos.

Qual região adicionará a maior demanda incremental?

A Á������-�ʲ���í�ھ����� lidera o crescimento com um CAGR de 8,29% até 2031.

Por que as latas de alumínio estão ganhando preferência nas bebidas funcionais?

As latas oferecem alta reciclabilidade, logística leve e proteção superior à luz, impulsionando um CAGR de 8,85% nos volumes embalados em lata.

Como as regulamentações estão influenciando a reformulação de produtos?

A definição "�����ܻ�á�����" da FDA de 2025 restringe açúcares adicionados e sódio, levando as marcas a adotar rótulos mais limpos e adoçantes naturais.

Página atualizada pela última vez em: