Tamanho e Participação do Mercado de Bebidas Probióticas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 33.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.17% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Europa |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Probióticas por ���ϲ�����

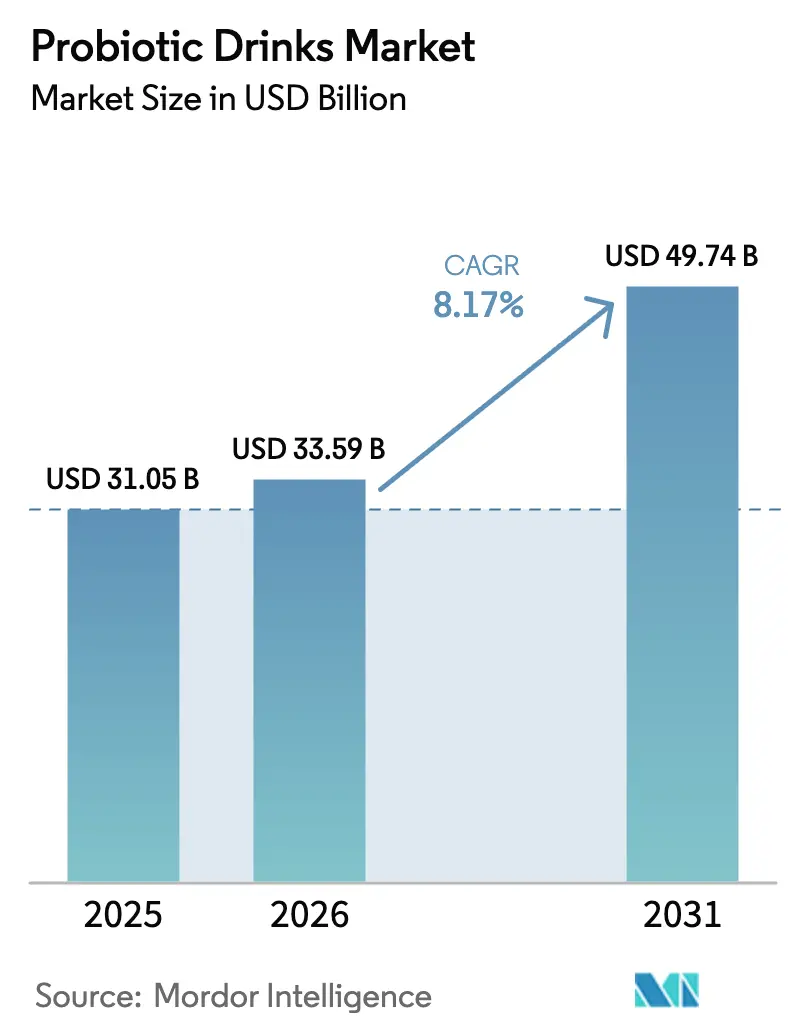

O tamanho do mercado de bebidas probióticas deverá aumentar de USD 31,05 milhões em 2025 para USD 33,59 milhões em 2026 e atingir USD 49,74 milhões até 2031, crescendo a um CAGR de 8,17% no período de 2026-2031. Este crescimento é impulsionado pelo aumento da conscientização sobre a ciência do microbioma intestinal, uma mudança em direção à nutrição preventiva e o aumento da renda disponível nas áreas urbanas da Ásia. As bebidas de iogurte continuam populares devido aos hábitos de consumo estabelecidos na Europa e na Á������-�ʲ���í�ھ�����, enquanto os sucos probióticos estão ganhando força com sabores frutados e opções sem lactose. A demanda por rótulo limpo está crescendo à medida que os millennials e a Geração Z preferem produtos sem sabor, livres de aditivos artificiais. Os supermercados dominam as vendas, mas as farmácias estão emergindo como canais premium para bebidas com culturas vivas comercializadas como auxiliares de bem-estar. As inovações em embalagens de alumínio também estão apoiando a sustentabilidade e o consumo em movimento.

Principais Conclusões do Relatório

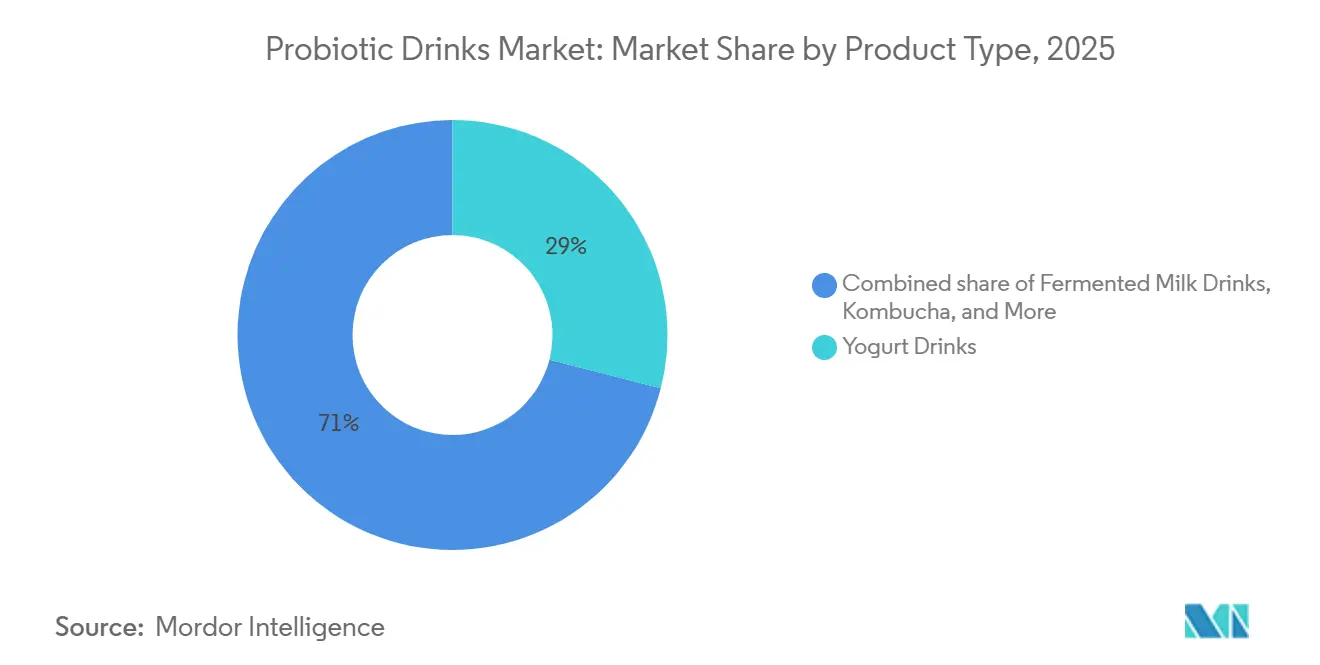

- Por tipo de produto, as bebidas de iogurte lideraram com 28,98% de participação na receita em 2025; os sucos probióticos devem registrar um CAGR de 9,21% até 2031.

- Por sabor, as variantes com sabor representaram 67,81% do volume em 2025, enquanto as opções sem sabor devem crescer a 8,92% até 2031.

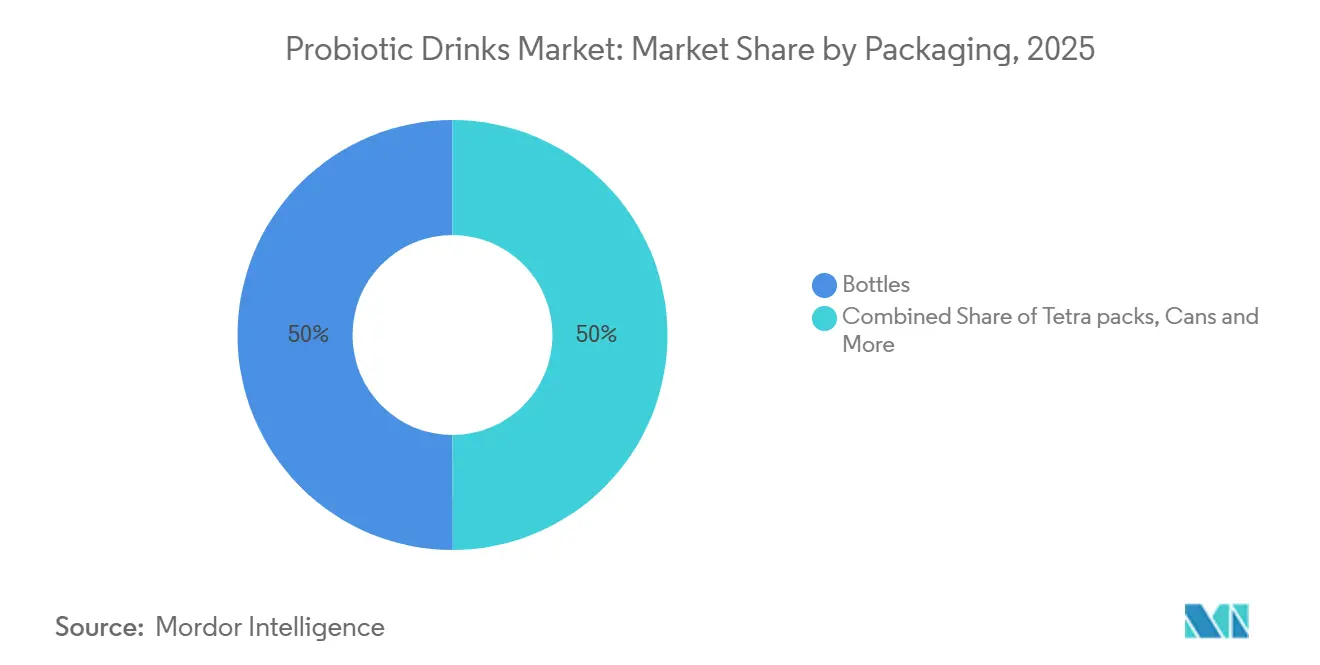

- Por embalagem, as garrafas detinham 50,01% de participação em 2025, enquanto as latas devem se expandir a um CAGR de 9,01% até 2031.

- Por canal de distribuição, supermercados e hipermercados capturaram 55,81% de participação em 2025, enquanto farmácias e drogarias avançam a um CAGR de 8,17% até 2031.

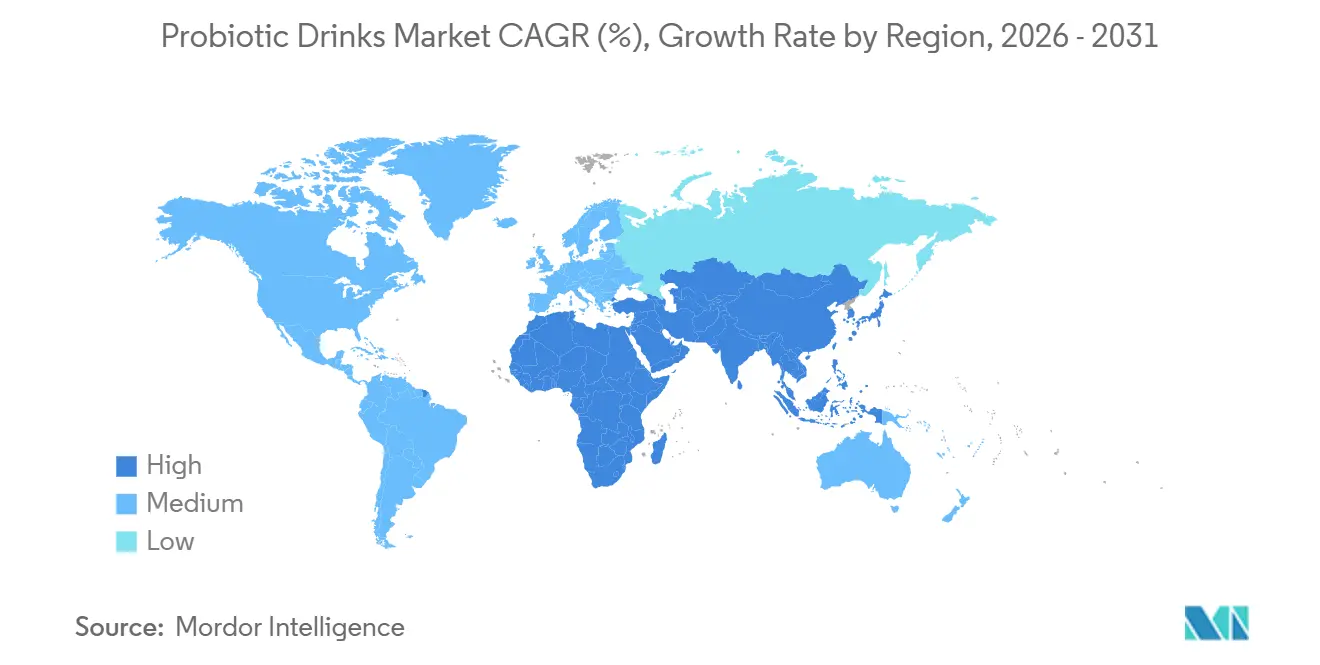

- Por geografia, a Europa reteve 42,02% de participação em 2025, e a Á������-�ʲ���í�ھ����� deve registrar um CAGR de 9,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Probióticas

Análise de Impacto dos Impulsionadores

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento dos distúrbios digestivos impulsiona a demanda por bebidas funcionais de suporte ao microbiota | +1.8% | Global, com concentração na América do Norte, Europa e Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2-4 anos) |

| Opções com baixo teor de açúcar e baixas calorias atraem millennials e Geração Z preocupados com a saúde | +1.5% | América do Norte, Europa, ���ܲ��ٰ�á������, China urbana e Í�Ի徱�� | Curto prazo (≤ 2 anos) |

| A demanda por rótulo limpo por ingredientes naturais e orgânicos impulsiona a inovação | +1.3% | América do Norte, Europa Ocidental, ���ܲ��ٰ�á������ | ��é�徱�� prazo (2-4 anos) |

| Supermercados com corredores de bebidas funcionais melhoram a acessibilidade | +1.0% | Global, mais forte na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Bebidas fermentadas como bebidas de iogurte e kefir integram probióticos nas dietas | +1.2% | Europa, Á������-�ʲ���í�ھ����� (������ã��, Coreia do Sul, China), Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Novos sabores, variedades com gás e misturas prebióticas aumentam o apelo do produto | +1.4% | América do Norte, Europa, centros urbanos da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

O Aumento dos Distúrbios Digestivos Impulsiona a Demanda por Bebidas Funcionais de Suporte ao Microbiota

Os consumidores estão cada vez mais escolhendo soluções preventivas em vez de produtos farmacêuticos para gerenciar problemas gastrointestinais, como síndrome do intestino irritável e disbiose relacionada a antibióticos. Os Institutos Nacionais de Saúde dos EUA relatam que os distúrbios gastrointestinais funcionais afetam de 35% a 40% dos adultos globalmente, impulsionando a demanda por produtos com microrganismos vivos[1]Fonte: Institutos Nacionais de Saúde, "NIH - Distúrbios Gastrointestinais Funcionais", nih.gov.. As bebidas probióticas, uma alternativa mais atraente às cápsulas, integram perfeitamente a saúde intestinal nas rotinas diárias. Em 2024, a Lifeway Foods introduziu Muscle Mates,

uma mistura de kefir probiótico e creatina projetada para apoiar a recuperação pós-exercício e a saúde digestiva. Embora pesquisas sobre o eixo intestino-cérebro destaquem potenciais benefícios para a saúde mental, os órgãos reguladores ainda não aprovaram alegações relacionadas ao humor. Essa tendência é particularmente forte na América do Norte e na Europa, onde o aumento dos custos de saúde incentiva o autocuidado, e nas regiões urbanas da Á������-�ʲ���í�ھ�����, onde as dietas ocidentais estão contribuindo para o aumento dos problemas gastrointestinais.

Opções com Baixo Teor de Açúcar e Baixas Calorias Atraem Millennials e Geração Z Preocupados com a Saúde

As gerações mais jovens estão cada vez mais se afastando dos refrigerantes açucarados, optando por bebidas funcionais que se alinham com seus hábitos de alimentação saudável e metas de acompanhamento de macronutrientes. As bebidas de iogurte tradicionais frequentemente contêm mais de 15 gramas de açúcar por porção, excedendo os limites diários recomendados pela Associação Americana do Coração de 25 gramas para mulheres e 36 gramas para homens[2]Associação Americana do Coração, "Associação Americana do Coração - Recomendações sobre Açúcar", heart.org. . Em resposta, os fabricantes estão reformulando produtos usando adoçantes naturais como estévia e fruto do monge ou removendo adoçantes completamente, com foco no segmento sem sabor, que deve crescer a 8,92% até 2031. O Probiotic Smoothie + Collagen da Lifeway, lançado em 2025, é um produto sem açúcar adicionado projetado para atender à demanda por bebidas que promovem tanto a elasticidade da pele quanto a saúde intestinal. Essa tendência é mais evidente na América do Norte, Europa Ocidental e ���ܲ��ٰ�á������, onde a alta alfabetização em rótulos nutricionais e influenciadores de mídia social estão impulsionando o movimento de baixo teor de açúcar. Também está se expandindo para centros urbanos na região Á������-�ʲ���í�ھ�����, particularmente entre millennials abastados na China e na Í�Ի徱��, que cada vez mais veem a redução de açúcar como um marcador de status social.

A Demanda por Rótulo Limpo por Ingredientes Naturais e Orgânicos Impulsiona a Inovação

Os consumidores estão priorizando cada vez mais ingredientes reconhecíveis e minimamente processados, afastando-se de corantes, aromas e conservantes artificiais. Em 2024, as vendas de bebidas orgânicas nos EUA superaram USD 3 bilhões, de acordo com a Associação de Comércio Orgânico, com os probióticos emergindo como um principal motor de crescimento[3]Fonte: Associação de Comércio Orgânico, "Associação de Comércio Orgânico - Relatório de Vendas de Bebidas Orgânicas 2024", ota.com.. Nesse mesmo ano, a Danone fez parceria com a Chr. Hansen para codesenvolver culturas probióticas orgânicas que cumprem os padrões de certificação orgânica da União Europeia, garantindo ao mesmo tempo a estabilidade em prateleira. O posicionamento de rótulo limpo permanece particularmente forte na América do Norte e na Europa Ocidental, onde estruturas regulatórias como o Programa Nacional Orgânico do USDA e o Regulamento Orgânico da UE fornecem validação confiável por terceiros. Essa tendência também está impulsionando inovações em embalagens, com marcas adotando garrafas de vidro e latas de alumínio recicláveis para enfatizar a sustentabilidade. No entanto, equilibrar a estética do rótulo limpo com a eficiência de custos continua sendo um desafio, pois a certificação orgânica e os ingredientes premium podem elevar os preços no varejo em 20% a 30%, potencialmente limitando uma adoção mais ampla no mercado.

Bebidas Fermentadas como Bebidas de Iogurte e Kefir Integram Probióticos nas Dietas

As práticas tradicionais de fermentação na Europa, Ásia e Oriente ��é�徱�� estabeleceram uma forte base cultural para o consumo de laticínios cultivados, facilitando a adoção de probióticos. Em 2025, as bebidas de iogurte representavam 28,98% de participação de mercado, impulsionadas por décadas de esforços de construção de marca de empresas como Danone (Actimel e Activia) e Yakult em mercados-chave como �������ç��, ������ã�� e Coreia do Sul. O kefir, uma bebida de leite fermentado originária da região do Cáucaso, está ganhando popularidade na América do Norte à medida que os consumidores buscam cada vez mais alternativas ao iogurte grego. A Sociedade Americana de Química destacou a superior diversidade microbiana do kefir, contendo até 30 cepas bacterianas e de leveduras, em comparação com as culturas de cepa única nos iogurtes tradicionais. Em 2024, a Yakult expandiu-se para as cidades de primeiro nível da China, aproveitando sua rede de distribuição estabelecida no ������ã�� para promover o consumo diário de probióticos entre os consumidores chineses. Essa mudança representa uma tendência de longo prazo, à medida que as preferências de sabor e os hábitos de consumo evoluem gradualmente. Embora a Europa e a Á������-�ʲ���í�ھ����� permaneçam os mercados primários, o Oriente ��é�徱�� está emergindo como um player significativo, com os laticínios fermentados alinhando-se bem com as normas dietéticas Halal.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos regulatórios atrasam lançamentos de produtos e aumentam os custos de conformidade | -0.9% | Global, mais agudo na UE e América do Norte | ��é�徱�� prazo (2-4 anos) |

| A logística de cadeia de frio aumenta os riscos e o potencial de deterioração | -1.1% | Á������-�ʲ���í�ھ����� (excluindo ������ã�� e Coreia do Sul), América do Sul, Oriente ��é�徱�� e África | Curto prazo (≤ 2 anos) |

| A diversidade limitada de cepas e a eficácia dificultam resultados de saúde confiáveis | -0.7% | Global | Longo prazo (≥ 4 anos) |

| A concorrência de bebidas açucaradas fragmenta a participação de mercado | -0.8% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Obstáculos Regulatórios Atrasam Lançamentos de Produtos e Aumentam os Custos de Conformidade

As alegações de saúde probióticas enfrentam rigoroso escrutínio pré-mercado nos principais mercados, com prazos de aprovação de 18 a 24 meses e custos de USD 500.000 a USD 1 milhão para a preparação de dossiês. Entre 2010 e 2020, a Autoridade Europeia para a Segurança dos Alimentos rejeitou mais de 80% de tais solicitações, forçando as marcas a usar alegações genéricas como "apoia a saúde digestiva". Nos EUA, a via Geralmente Reconhecida como Segura da FDA exige dados extensos de segurança para novas cepas, criando barreiras para inovadores menores. Da mesma forma, o Regulamento de Novos Alimentos da UE 2015/2283 exige avaliações completas de segurança para cepas não amplamente consumidas antes de maio de 1997, atrasando a comercialização de espécies de próxima geração como Akkermansia muciniphila. Esses obstáculos regulatórios, particularmente na Europa e na América do Norte, afetam desproporcionalmente as marcas emergentes e resultam em um pipeline de produtos conservador dominado por cepas estabelecidas de Lactobacillus e Bifidobacterium, limitando a inovação e a eficácia inovadora no mercado.

A Logística de Cadeia de Frio Aumenta os Riscos e o Potencial de Deterioração

As culturas probióticas vivas precisam de refrigeração consistente para manter as contagens de unidades formadoras de colônias acima de 1 bilhão de UFC por porção. Um estudo de 2024 da Federação Internacional de Laticínios constatou que a exposição a temperaturas acima de 8°C por mais de 48 horas pode reduzir as contagens viáveis em 50% a 70%, tornando os produtos ineficazes. Regiões como Á������-�ʲ���í�ھ����� (excluindo ������ã�� e Coreia do Sul), América do Sul e Oriente ��é�徱�� e África enfrentam desafios significativos devido à infraestrutura fragmentada de cadeia de frio, instabilidade da rede elétrica e altas temperaturas ambientes, que aumentam os riscos de deterioração. Embora as marcas estejam adotando formatos liofilizados e microencapsulados para reduzir a dependência da cadeia de frio, essas tecnologias adicionam de USD 0,50 a USD 1,00 por unidade nos custos de produção, comprimindo as margens em mercados sensíveis ao preço. Até que as formulações estáveis em temperatura ambiente alcancem a mesma eficácia das refrigeradas, as limitações da cadeia de frio continuarão a dificultar o crescimento nas economias emergentes.

Análise de Segmentos

Por Tipo de Produto: Bebidas de Iogurte Ancoram a Demanda Legada

Em 2025, as bebidas de iogurte detinham 28,98% de participação de mercado, impulsionadas por fortes hábitos de consumo na Europa e Á������-�ʲ���í�ھ�����, onde marcas como Actimel da Danone e Yakult se beneficiam de redes de distribuição estabelecidas, confiança do consumidor e estruturas regulatórias favoráveis. A Danone lançou o Actimel+ Triple Action em 2024, adicionando vitamina D e zinco para atender à crescente demanda por suporte imunológico. Essas bebidas são itens básicos em países como �������ç��, Alemanha, ������ã�� e Coreia do Sul, apoiadas por décadas de marketing. No entanto, os produtos de marca própria na Europa desafiam as margens ao oferecer contagens similares de culturas vivas a preços 20% a 30% mais baixos. Enquanto isso, o kefir está ganhando força na América do Norte por seu diverso conteúdo microbiano.

Os sucos probióticos, com crescimento projetado de 9,21% até 2031, atraem consumidores que buscam sabores frutados ou opções sem lactose, com rápido crescimento na América do Norte e na Á������-�ʲ���í�ھ����� urbana. A Lifeway Foods introduziu o Probiotic Smoothie + Collagen em 2025, combinando purês de frutas, culturas de kefir e peptídeos de colágeno para benefícios duplos. O kombucha, embora de nicho, está atraindo investimentos, como visto na aquisição de USD 1,95 bilhão da Poppi pela PepsiCo em março de 2025, destacando a demanda por refrigerantes probióticos. No entanto, garantir a sobrevivência dos probióticos em sucos ácidos continua sendo um desafio, exigindo inovações como microencapsulação ou seleção de cepas.

Por Sabor: Variantes com Sabor Dominam, Sem Sabor Ganha Impulso

Em 2025, as bebidas probióticas com sabor dominaram 67,81% do mercado, usando essências de frutas, baunilha e extratos botânicos para compensar a acidez dos produtos fermentados. Este segmento impulsiona as compras por experimentação e repetição, com o apelo sensorial convertendo compradores de primeira viagem em consumidores fiéis. A Lifeway Foods lançou 10 novas Fusões de Sabores em 2024, incluindo manga-cúrcuma e mirtilo-lavanda, visando millennials e Geração Z com sabores inovadores e embalagens visualmente atraentes. As opções com sabor têm bom desempenho na América do Norte, onde os perfis à base de suco se alinham com as preferências, e nos mercados urbanos da Á������-�ʲ���í�ھ�����, onde as frutas tropicais têm relevância cultural. No entanto, equilibrar a intensidade do sabor com o teor reduzido de açúcar continua sendo um desafio, levando a reformulações com adoçantes naturais como estévia, fruto do monge e alulose.

Enquanto isso, as bebidas probióticas sem sabor estão crescendo a 8,92% até 2031, impulsionadas pelas tendências de rótulo limpo e pela demanda dos consumidores por pureza e autenticidade. Populares na Europa e na América do Norte, esses produtos atraem compradores conscientes dos ingredientes e usuários culinários que os incorporam em receitas. A Sociedade Americana de Química destaca as diversas cepas microbianas do kefir como superiores para a saúde do microbioma, adicionando credibilidade aos formatos sem sabor. As marcas estão educando os consumidores sobre sua versatilidade e potencial de personalização, mas as opções sem sabor correm o risco de permanecer de nicho, a menos que os fabricantes demonstrem benefícios claros ou economias de custo para justificar a troca sensorial.

Por Embalagem: Garrafas Lideram, Latas Crescem Rapidamente

Em 2025, as garrafas representavam 50,01% do mercado de embalagens devido às linhas de envase estabelecidas, familiaridade do consumidor e capacidade de exibir a cor e a textura do produto por meio de PET transparente ou vidro. As garrafas de vidro, preferidas pelas marcas orgânicas e de rótulo limpo por sua imagem premium e apelo à sustentabilidade, aumentam os custos de frete e os preços no varejo em 10% a 15%. As garrafas PET dominam as bebidas de iogurte e kefir para o mercado de massa, oferecendo conveniência leve e fechamentos reseláveis, com empresas como Danone e Yakult alcançando custos de embalagem abaixo de USD 0,10 por unidade por meio de cadeias de suprimentos otimizadas. No entanto, o sentimento anti-plástico e as proibições regulatórias na Europa e na América do Norte estão impulsionando a demanda por alternativas recicláveis ou compostáveis.

As latas, com crescimento projetado de 9,01% até 2031, se beneficiam das tendências de consumo em movimento, superior reciclabilidade e proteção UV para culturas probióticas. As latas de alumínio, ideais para refrigerantes probióticos com gás e kombucha, alinham-se com os objetivos de sustentabilidade, com taxas de reciclagem superiores a 70% na América do Norte e na Europa. A aquisição de USD 1,95 bilhão da Poppi pela PepsiCo em 2025 destaca o potencial mainstream das bebidas probióticas enlatadas, embora manter a viabilidade das culturas vivas continue sendo um desafio devido à pasteurização. As embalagens Tetra e as caixas assépticas detêm uma participação menor, principalmente na Á������-�ʲ���í�ھ����� e no Oriente ��é�徱��, onde a distribuição em temperatura ambiente é preferida devido à infraestrutura limitada de cadeia de frio.

Por Canal de Distribuição: Supermercados Dominam, Farmácias Aceleram

Em 2025, supermercados e hipermercados dominaram a distribuição com 55,81% de participação, aproveitando a visibilidade nos corredores refrigerados e o volume de vendas para impulsionar a penetração no mercado de massa. Esses canais são vitais na Europa e na América do Norte, onde as compras semanais de supermercado dominam, e os consumidores esperam encontrar bebidas probióticas próximas ao iogurte, leite e suco. A Lifeway Foods expandiu-se para o BJ's Wholesale Club, Publix e Target em 2024, garantindo espaço privilegiado nas prateleiras que aumentou as taxas de experimentação entre famílias sensíveis ao preço. Os supermercados também permitem promoções como ofertas de leve dois pague um e displays de destaque para impulsionar compras por impulso, embora a concorrência por espaço nas prateleiras continue sendo um desafio, com as taxas de colocação consumindo até 20% da receita bruta.

As farmácias e drogarias, crescendo a 8,17% até 2031, se beneficiam de uma tendência de medicalização em que os probióticos são vistos como soluções de bem-estar. Em janeiro de 2025, a Florastor entrou nos corredores das farmácias CVS, aproveitando sua rede de 9.000 lojas para atingir consumidores que buscam probióticos de grau clínico. As farmácias praticam preços premium, frequentemente 20% a 30% mais altos do que os supermercados, devido ao valor terapêutico percebido. As plataformas online também estão se expandindo, impulsionadas por modelos diretos ao consumidor e serviços de assinatura, enquanto lojas de conveniência e mercearias capturam compras por impulso, apesar da capacidade limitada de refrigeração.

Análise Geográfica

Em 2025, a Europa detinha uma participação de mercado dominante de 42,02%, impulsionada por uma longa tradição de consumo de probióticos em países como �������ç��, Alemanha e Reino Unido. Marcas como Danone e Yakult incorporaram a ingestão diária de probióticos à cultura, devido a esforços persistentes de marketing. Os rigorosos padrões de alegações de saúde da Autoridade Europeia para a Segurança dos Alimentos conferem credibilidade a esses produtos; aqueles que navegam com sucesso por esse processo de aprovação são vistos como cientificamente validados pelos consumidores. A Alemanha possui um mercado de bebidas funcionais particularmente vibrante, alimentado por um foco cultural na saúde preventiva e uma disposição para gastar em produtos orgânicos e naturais. O Regulamento de Novos Alimentos da UE 2015/2283, embora garantindo a segurança dos produtos, representa desafios para marcas ansiosas por inovar, pois frequentemente se encontram em longas esperas de aprovação para novas cepas. Enquanto isso, a Europa Oriental, especialmente �ʴDZ�ô�Ծ��� e República Tcheca, está emergindo como um ponto de interesse, com o aumento da renda e as dietas ocidentalizadas alimentando um crescente apetite por bebidas funcionais.

A Á������-�ʲ���í�ھ����� deve testemunhar uma robusta taxa de crescimento de 9,52% até 2031, impulsionada pelo aumento da renda disponível na China, Í�Ի徱�� e ���Ի�Dz�é������. A urbanização nessas nações está estimulando uma demanda por produtos que priorizam saúde e conveniência. Em 2024, a Yakult fez um movimento estratégico para as cidades de primeiro nível da China, capitalizando seus canais de distribuição bem estabelecidos do ������ã�� para promover hábitos probióticos diários. Embora a cena do kombucha na Í�Ի徱�� ainda esteja em sua infância, está rapidamente ganhando impulso, com startups como Atmosphere Kombucha e Boocha fazendo ondas em grandes cidades como Mumbai e Bangalore. O ������ã�� e a Coreia do Sul, embora possuindo mercados maduros com alto consumo per capita, estão testemunhando uma desaceleração no crescimento à medida que se aproximam da saturação do mercado. O Sudeste Asiático, particularmente �ղ�����â�Ի徱��, Vietnã e Filipinas, está emergindo como uma fronteira promissora, com bebidas como kefir ressoando com as tradições locais de fermentação. No entanto, a região enfrenta desafios de infraestrutura de cadeia de frio, especialmente em localidades rurais, restringindo a distribuição principalmente a áreas urbanas e suburbanas afluentes.

América do Norte, América do Sul e Oriente ��é�徱�� e África completam o panorama do mercado global. A América do Norte mostra crescimento moderado, com a conscientização sobre probióticos atingindo um platô e a concorrência se intensificando. Uma consolidação notável em 2025 viu a PepsiCo desembolsar USD 1,95 bilhão para adquirir a Poppi, sublinhando o valor estratégico que os gigantes das bebidas convencionais atribuem às plataformas probióticas. A trajetória do mercado canadense espelha de perto a dos EUA, com kefir e kombucha conquistando participações maiores nos pontos de venda de alimentos naturais. Na América do Sul, embora os desafios da cadeia de frio e as flutuações econômicas representem obstáculos, os consumidores da classe média urbana no Brasil e na Argentina estão liderando a adoção desses produtos. O Oriente ��é�徱�� e a África enfrentam problemas de infraestrutura análogos, mas a África do Sul e os Emirados Árabes Unidos se destacam com sua avançada penetração no varejo moderno. No entanto, o panorama regulatório nessas regiões ainda está amadurecendo, apresentando uma faca de dois gumes: oportunidades de entrada rápida no mercado vêm com o risco de potenciais inconsistências de qualidade, o que poderia comprometer a confiança do consumidor.

Cenário Competitivo

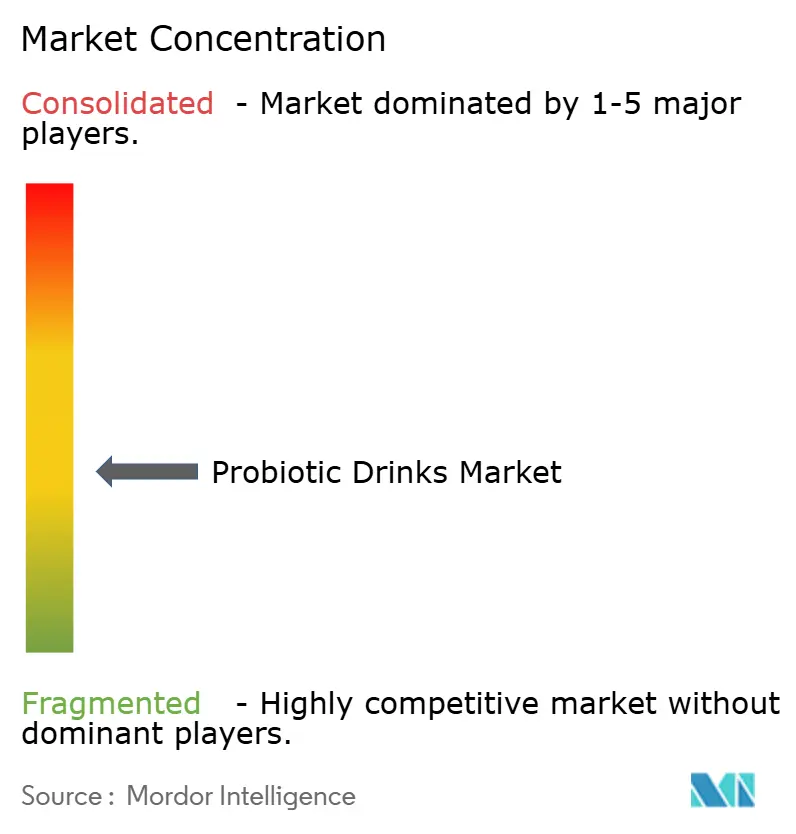

O mercado de bebidas probióticas é moderadamente fragmentado, com a participação de empresas multinacionais de laticínios e bebidas ao lado de marcas regionais e startups emergentes de bebidas funcionais. Os grandes players se beneficiam de infraestrutura estabelecida de cadeia de frio, forte reconhecimento de marca e ampla penetração no varejo, particularmente nos segmentos de iogurte para beber e leite cultivado. Alguns dos principais players do mercado são Fonterra Co-op Group Ltd., Yakult Honsha Co. Ltd., Groupe Lactalis e Groupe Danone SA, entre outros. No entanto, o mercado não apresenta alta concentração, pois os padrões de consumo, as preferências de sabor e os ambientes regulatórios variam amplamente entre as regiões, permitindo que múltiplas marcas compitam de forma eficaz.

Os players menores e locais contribuem significativamente para a fragmentação ao se concentrar em posicionamentos de nicho, como bebidas probióticas à base de plantas, com baixo teor de açúcar ou de rótulo limpo. Categorias como kombucha, bebidas fermentadas não lácteas e águas probióticas têm barreiras de entrada mais baixas, permitindo que startups se diferenciem por meio de formulação, sourcing e branding de estilo de vida. Esses players frequentemente aproveitam o comércio eletrônico e canais especializados de saúde para alcançar os consumidores diretamente, compensando parcialmente sua escala limitada e acesso ao varejo tradicional.

A concorrência no mercado de bebidas probióticas é cada vez mais impulsionada pela inovação, credibilidade das cepas e conveniência, em vez de apenas pelo preço. As empresas líderes estão expandindo portfólios com formulações de múltiplas cepas, misturas funcionais e maior estabilidade em prateleira para aumentar a confiança do consumidor e a frequência de uso. Embora aquisições seletivas e parcerias estejam ocorrendo para capturar nichos de alto crescimento, a coexistência de líderes globais e numerosos inovadores menores sustenta a estrutura moderadamente fragmentada do mercado.

Líderes do Setor de Bebidas Probióticas

Fonterra Co-op Group Ltd

Yakult Honsha Co. Ltd

Groupe Lactalis

Groupe Danone SA

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Danone lançou um produto de iogurte para beber sob sua marca Oikos nos Estados Unidos, direcionado a usuários de Ozempic e outros medicamentos para perda de peso GLP-1. O produto, chamado Oikos Fusion, foi projetado para ajudar os consumidores a construir e manter a massa muscular durante a perda de peso, de acordo com a empresa.

- Maio de 2025: A Meiji expandiu seu portfólio com o lançamento de um novo produto, Bulgaria Drinkable Yogurt Salt Lemon. De acordo com a empresa, o Bulgaria Drinkable Yogurt foi projetado para oferecer uma combinação única de sabor e funcionalidade. Apresenta iogurte que é particularmente eficaz na absorção de umidade, superando bebidas lácteas típicas como o leite.

- Março de 2025: A marca de iogurte Activia, pertencente à Danone, expandiu suas linhas de kefir e fibra para apoiar a saúde intestinal dos consumidores, com o lançamento de três novos produtos. A nova linha inclui um formato maior de Activia Kefir Natural, Activia Kefir Pêssego Maracujá e bebidas Activia Kefir Natural e Morango.

- Março de 2024: A Nova Easy Kombucha fez parceria com o San Diego Padres para o kombucha duro Sunset Slam Mango Lime com tema City Connect, disponibilizado no Petco Park a partir do Dia de Abertura da temporada da Liga Principal de Beisebol de 2024 nos EUA.

Escopo do Relatório Global do Mercado de Bebidas Probióticas

As bebidas probióticas são bebidas funcionais que ajudam a manter um equilíbrio saudável das bactérias estomacais, resultando em vários benefícios para a saúde, como saúde digestiva, perda de peso e função imunológica. O relatório global do mercado de bebidas probióticas é segmentado por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em bebidas de iogurte, bebidas de leite fermentado, kombucha, kefir, sucos prebióticos e outros tipos de produto. Com base no canal de distribuição, o mercado é segmentado em supermercados, hipermercados, lojas de conveniência, farmácias, lojas de saúde e outros canais de distribuição. Além disso, o estudo fornece uma análise do mercado de bebidas probióticas em mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul, Oriente ��é�徱�� e África. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no valor em milhões de USD.

| Bebidas de Iogurte |

| Bebidas de Leite Fermentado |

| Kombucha |

| Kefir |

| Sucos Probióticos |

| Outros Tipos de Produto |

| Com Sabor |

| Sem Sabor |

| Garrafas |

| Latas |

| Embalagens Tetra |

| Outros |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Farmácias e Drogarias | |

| Lojas de Conveniência/Mercearias | |

| Lojas Online | |

| Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| ��������� | |

| �������� | |

| Espanha | |

| Países Baixos | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Tipo de Produto | Bebidas de Iogurte | |

| Bebidas de Leite Fermentado | ||

| Kombucha | ||

| Kefir | ||

| Sucos Probióticos | ||

| Outros Tipos de Produto | ||

| Sabor | Com Sabor | |

| Sem Sabor | ||

| Embalagem | Garrafas | |

| Latas | ||

| Embalagens Tetra | ||

| Outros | ||

| Canais de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Farmácias e Drogarias | ||

| Lojas de Conveniência/Mercearias | ||

| Lojas Online | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| ��������� | ||

| �������� | ||

| Espanha | ||

| Países Baixos | ||

| �ʴDZ�ô�Ծ��� | ||

| ����������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bebidas probióticas em 2026 e qual é a sua taxa de crescimento?

O tamanho do mercado de bebidas probióticas é de USD 33,59 bilhões em 2026 e deve subir para USD 49,74 bilhões até 2031, refletindo um CAGR de 8,17%.

Qual tipo de produto lidera atualmente as vendas globais?

As bebidas de iogurte comandam 28,98% da receita global, beneficiando-se do patrimônio de marca de longa data na Europa e na Á������-�ʲ���í�ھ�����.

Qual região oferece a oportunidade de crescimento mais rápido até 2031?

A Á������-�ʲ���í�ھ����� deve se expandir a um CAGR de 9,52%, impulsionada pelo aumento da renda disponível e pela crescente urbanização na China, Í�Ի徱�� e ���Ի�Dz�é������.

Por que as latas de alumínio estão se tornando populares nas bebidas probióticas?

As latas apoiam o consumo em movimento, protegem as culturas da exposição à luz e se alinham com os objetivos de sustentabilidade por meio de taxas de reciclabilidade acima de 70%.

Página atualizada pela última vez em: