Tamanho e Participação do Mercado de Bebidas à Base de Laticínios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

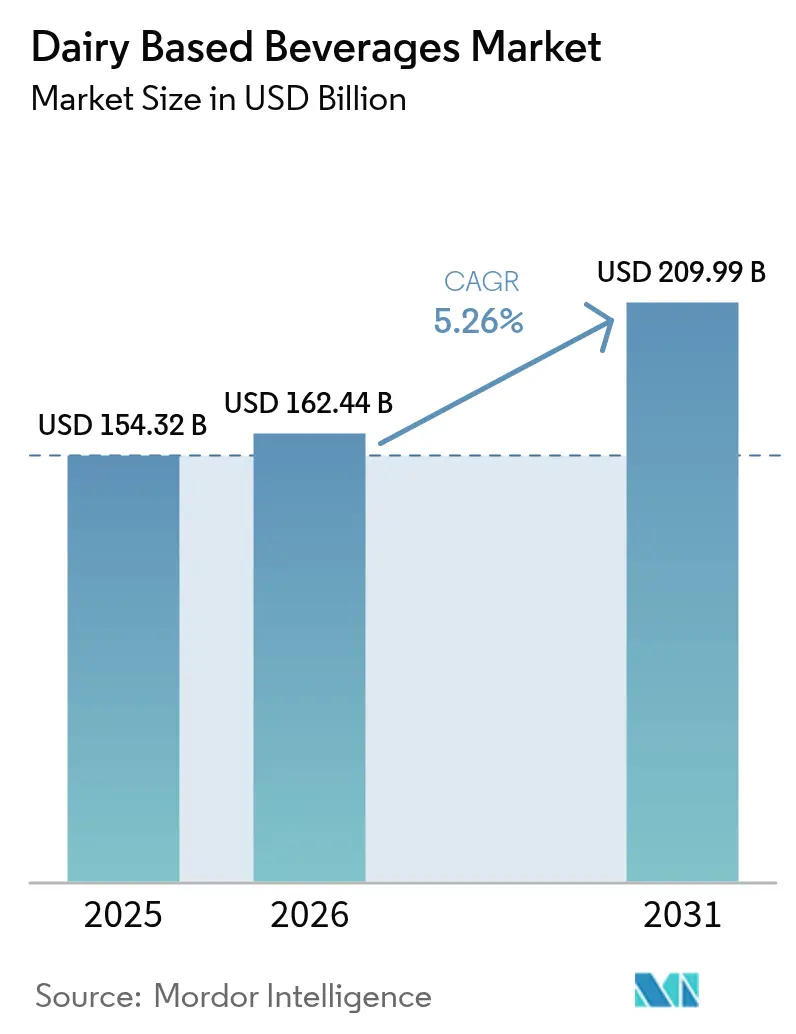

| Tamanho do Mercado (2026) | 162.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 209.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

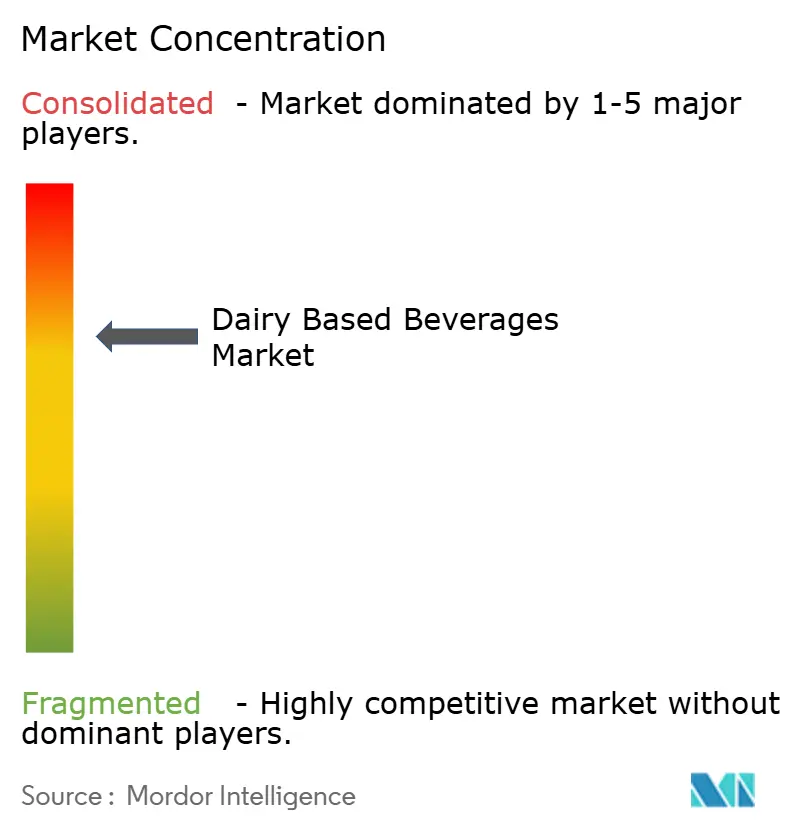

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas à Base de Laticínios por ���ϲ�����

O tamanho do mercado de bebidas à base de laticínios deve crescer de USD 154,32 bilhões em 2025 para USD 162,44 bilhões em 2026 e está previsto para atingir USD 209,99 bilhões até 2031, a um CAGR de 5,26% no período de 2026 a 2031. O crescimento do mercado decorre da demanda dos consumidores por bebidas nutritivas que combinam benefícios funcionais com apelo gustativo. Os padrões de consumo dos millennials urbanos transformaram produtos enriquecidos com proteínas, probióticos e de rótulo limpo de ofertas especializadas em segmentos de mercado convencionais. As bebidas lácteas mantêm uma participação de mercado significativa apesar da concorrência das bebidas de origem vegetal, principalmente devido às preferências gustativas estabelecidas e ao conteúdo nutricional alinhado com os requisitos de uma dieta equilibrada. A expansão do mercado na Á������-�ʲ���í�ھ�����, no Oriente ��é�徱�� e na África continua por meio do aumento do poder de compra dos consumidores e da melhoria da infraestrutura logística de cadeia de frio, permitindo uma distribuição mais ampla de produtos lácteos refrigerados e de prateleira. O ambiente competitivo é composto por corporações globais, cooperativas regionais e startups focadas em tecnologia, com empresas investindo em desenvolvimento de produtos, iniciativas de sustentabilidade e canais de distribuição direta para atender às necessidades dos consumidores. O desempenho do mercado depende da flexibilidade operacional das empresas em responder às preferências dos consumidores em constante evolução.

Principais Conclusões do Relatório

- Por tipo de produto, as bebidas de iogurte lideraram com 23,72% da participação no mercado de bebidas lácteas em 2025, enquanto o kefir e outras bebidas fermentadas têm previsão de expansão a um CAGR de 6,36% até 2031.

- Por teor de gordura, o segmento integral/gordo detinha 50,05% da participação no tamanho do mercado de bebidas lácteas em 2025; as variantes de baixo teor de gordura devem crescer a um CAGR de 5,42% entre 2026 e 2031.

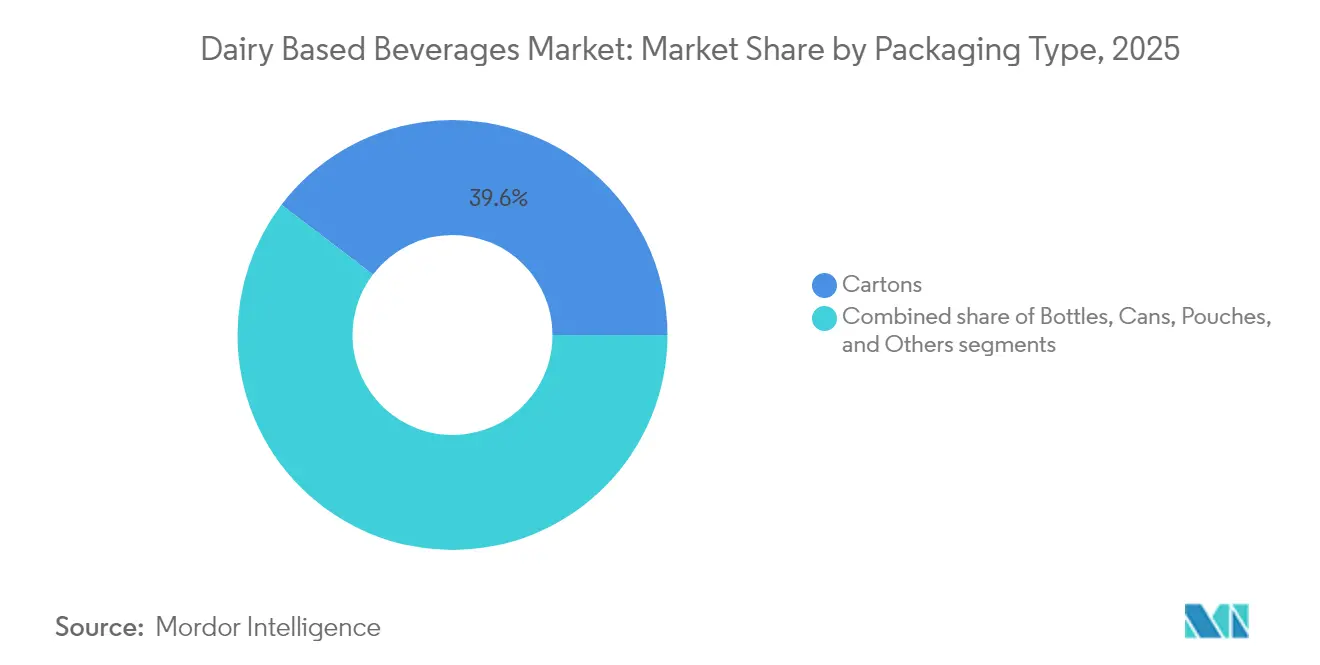

- Por tipo de embalagem, as caixas representaram 39,64% do tamanho do mercado de bebidas lácteas em 2025, enquanto os sachês registram o maior CAGR projetado de 6,39% para o período de previsão.

- Por canal de distribuição, o canal fora do estabelecimento detinha 65,12% da participação no mercado de bebidas lácteas em 2025; o canal no estabelecimento avança a um CAGR acelerado de 7,05% até 2031.

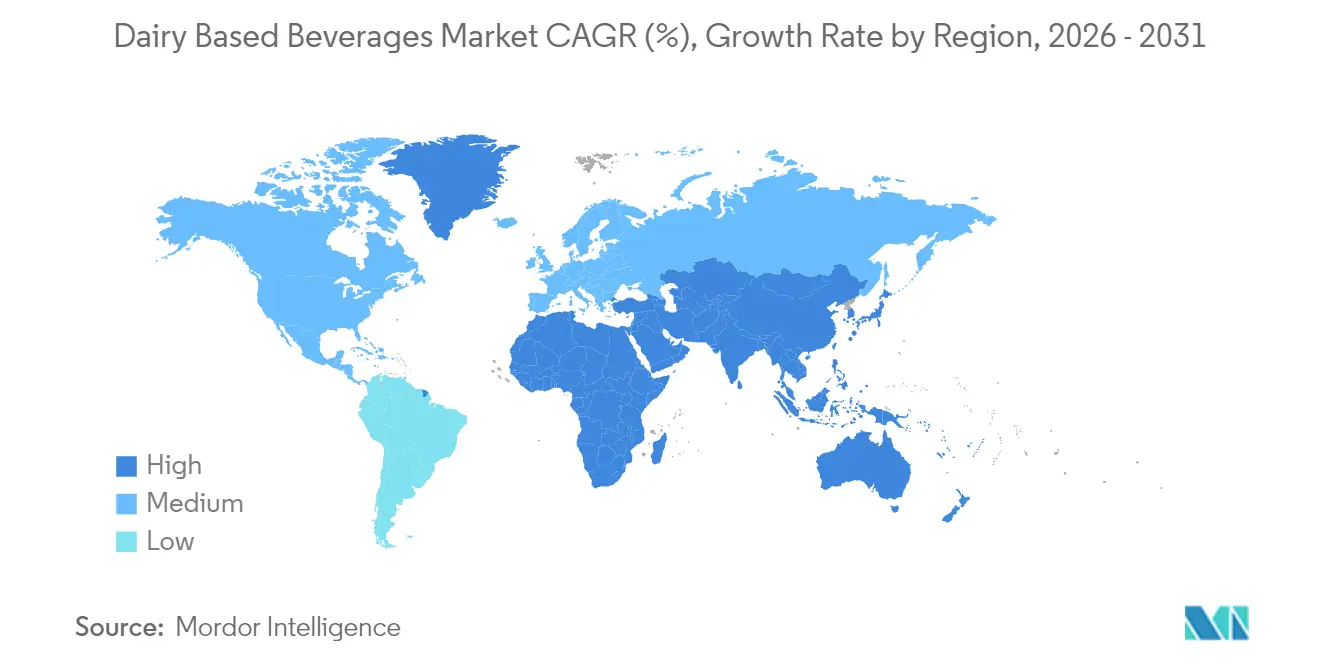

- Por geografia, a Á������-�ʲ���í�ھ����� capturou uma participação dominante de 35,18% no mercado de bebidas lácteas em 2025, enquanto o Oriente ��é�徱�� e a África estão a caminho de registrar o CAGR mais rápido de 7,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas à Base de Laticínios

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por bebidas funcionais ricas em proteínas entre os millennials | +0.8% | Global, América do Norte, Europa e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Crescimento do setor de alimentação fora do lar e da cultura de cafés | +0.6% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da cadeia de frio viabilizando bebidas de iogurte de prateleira | +0.5% | Á������-�ʲ���í�ھ����� e Oriente ��é�徱�� e África | Longo prazo (≥ 4 anos) |

| Premiumização impulsionando kefir artesanal e smoothies fermentados | +0.4% | América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Crescente conscientização sobre a saúde intestinal impulsiona a demanda por bebidas lácteas probióticas | +0.6% | Global, América do Norte, Europa, Á������-�ʲ���í�ھ����� e América do Sul | ��é�徱�� prazo (2 a 4 anos) |

| Inovação em embalagens aumenta a conveniência para o consumidor | +0.4% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Crescente demanda por bebidas funcionais ricas em proteínas entre os millennials

O segmento de bebidas lácteas ricas em proteínas está experimentando um crescimento substancial, impulsionado pelos consumidores millennials e da Geração Z, que consideram cada vez mais a proteína um componente nutricional essencial. Essa mudança demográfica está transformando o mercado global de bebidas funcionais. A proteína é amplamente reconhecida por seu papel no desenvolvimento muscular, no controle de peso, na saciedade e no bem-estar geral. Com uma ênfase crescente no condicionamento físico, os consumidores buscam bebidas ricas em nutrientes que ofereçam tanto refrescância quanto benefícios funcionais, o que as bebidas proteicas à base de laticínios proporcionam de forma eficaz. De acordo com a Sport England, a participação em esportes e atividades físicas entre adultos na Inglaterra atingiu 30 milhões de participantes semanais durante 2023-2024, demonstrando um aumento de 2,4 milhões de indivíduos [1]Fonte: Sport England, "Números recordes praticando esportes e participando de atividades físicas", sportengland.org . Essa tendência se expandiu além da nutrição esportiva tradicional, à medida que os consumidores integram ativamente a proteína em suas dietas diárias. Em resposta, os principais players do setor estão introduzindo inovações estratégicas. Por exemplo, em maio de 2025, a Oikos expandiu seu portfólio de produtos com shakes proteicos de prateleira, marcando sua primeira incursão além dos produtos lácteos. Os novos shakes proteicos continham 30g de proteína completa para apoiar a força muscular e a saciedade, além de 5g de fibra prebiótica para a saúde digestiva. O produto não continha adoçantes artificiais.

Crescimento do setor de alimentação fora do lar e da cultura de cafés

À medida que as cafeterias e os cafés especializados continuam a se expandir, estão impulsionando um aumento notável no consumo de laticínios em bebidas, fortalecendo assim a interconexão entre os setores de café e laticínios. De acordo com o Ministério da Saúde, Trabalho e Bem-Estar do ������ã��, o número de cafeterias licenciadas no país atingiu 47.530 em 2024 [2]Fonte: Ministério da Saúde, Trabalho e Bem-Estar do ������ã��, "Relatório sobre administração de saúde pública - higiene alimentar AF 2023" e-stat.go.jp . Essa tendência é particularmente evidente no mercado de restaurantes de serviço rápido, onde a crescente demanda por bebidas de café especializadas elevou significativamente o uso de laticínios, estabelecendo as bebidas à base de leite como ofertas essenciais nos cardápios de cafés em todo o mundo. Além disso, a tendência crescente de consumidores urbanos de socializar e trabalhar em cafés impulsionou a demanda por bebidas à base de leite, incluindo lattes, frappés e bebidas de leite aromatizadas especiais. As redes de alimentação fora do lar e os restaurantes de serviço rápido ampliaram suas ofertas de bebidas lácteas para atender aos consumidores mais jovens que buscam opções modernas. Essa tendência foi particularmente evidente em áreas metropolitanas, onde a cultura de cafés se alinha com preferências de estilo de vida e conveniência. A Starbucks e a Costa Coffee desempenharam um papel significativo na popularização do cold brew com leite, lattes aromatizados e bebidas especiais à base de laticínios em todo o mundo.

Expansão da cadeia de frio viabilizando bebidas de iogurte de prateleira

A logística de cadeia de frio está desempenhando um papel transformador no mercado de bebidas lácteas, particularmente impulsionando o crescimento das bebidas de iogurte de prateleira que não requerem refrigeração. Essa solução inovadora, introduzida pela primeira vez na China, ganhou rapidamente impulso global ao abordar as ineficiências e os desafios associados aos sistemas tradicionais de cadeia de frio, especialmente em mercados emergentes onde as restrições de infraestrutura são mais pronunciadas. Empresas como a Rivigo estão liderando essa transformação ao implementar tecnologias avançadas e modelos operacionais que garantem controle preciso de temperatura e aumentam significativamente a eficiência da cadeia de suprimentos. Por exemplo, o modelo de revezamento de motoristas da Rivigo reduziu com sucesso o tempo de trânsito entre Mumbai e Guwahati dos típicos 10 a 12 dias para apenas quatro dias. Essa redução no tempo de trânsito permite que os fabricantes respondam de forma rápida e eficaz à dinâmica da demanda do mercado, garantindo melhor disponibilidade e qualidade dos produtos. Além disso, a expansão contínua da infraestrutura de cadeia de frio está emergindo como um fator fundamental para impulsionar o crescimento e as vendas de bebidas de iogurte, permitindo que o setor atenda às preferências dos consumidores e aos requisitos do mercado em constante evolução.

Premiumização impulsionando kefir artesanal e smoothies fermentados

O kefir e os smoothies fermentados estão passando por uma mudança transformadora, evoluindo de produtos de nicho para opções amplamente aceitas no mercado convencional. Essa transição é impulsionada pela tendência de premiumização no mercado de bebidas lácteas, que enfatiza ofertas de alta qualidade e valor agregado. As vendas de kefir têm apresentado crescimento substancial, atribuído principalmente à crescente conscientização dos consumidores sobre seus benefícios funcionais para a saúde. Esses benefícios estão particularmente centrados em suas propriedades probióticas, que desempenham um papel crucial no apoio à saúde intestinal e no aprimoramento da funcionalidade do sistema imunológico. Além disso, pesquisas científicas em andamento continuam a validar o potencial dessa categoria, enfatizando a composição microbiana única do kefir e suas vantagens associadas à saúde, como melhora da digestão e maior tolerância à lactose. A convergência da crescente demanda dos consumidores, do respaldo científico e do forte desempenho de mercado está consolidando as bebidas lácteas fermentadas artesanais como um segmento dinâmico e de rápida expansão dentro do mercado lácteo mais amplo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão das alternativas de origem vegetal canibalizando o espaço de prateleira dos laticínios | -0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do leite na porteira da fazenda comprimindo as margens dos processadores | -0.5% | Global, América do Norte, Europa e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Limitações de prazo de validade e cadeia de frio | -0.4% | Global, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul | Curto prazo (≤ 2 anos) |

| As crescentes preocupações dos consumidores com intolerância à lactose e alergias a laticínios restringem ainda mais o crescimento do mercado. | -0.6% | Global, América do Norte, Europa e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Ascensão das alternativas de origem vegetal canibalizando o espaço de prateleira dos laticínios

As bebidas lácteas tradicionais estão enfrentando cada vez mais uma pressão competitiva significativa do setor de leites de origem vegetal em expansão. Globalmente, produtos como leite de amêndoa, leite de aveia, leite de soja e leite de coco não apenas estão ganhando ampla aceitação dos consumidores, mas também se tornando componentes essenciais das dietas modernas. Essas bebidas de origem vegetal estão agora disponíveis em uma ampla variedade de sabores e são frequentemente enriquecidas com nutrientes ou proteínas, posicionando-as como fortes concorrentes das bebidas lácteas tradicionais. Comercializadas como alternativas "mais limpas" e "mais saudáveis", esses produtos enfatizam benefícios fundamentais como menores níveis de colesterol e a ausência de hormônios e antibióticos, o que ressoa fortemente com os consumidores preocupados com a saúde. No entanto, é crucial reconhecer que as flutuações de preços tendem a impactar as alternativas de origem vegetal de forma mais aguda do que os produtos lácteos tradicionais. Isso indica que, apesar de sua crescente presença nas prateleiras e popularidade crescente, as bebidas de origem vegetal permanecem suscetíveis a pressões econômicas e continuam a enfrentar desafios para superar a fidelidade dos consumidores ao sabor e aos benefícios nutricionais tradicionalmente associados aos laticínios.

Volatilidade do preço do leite na porteira da fazenda comprimindo as margens dos processadores

Os processadores de laticínios estão cada vez mais lidando com pressões significativas nas margens causadas pela volatilidade dos preços do leite na porteira da fazenda. Essa imprevisibilidade persistente representa desafios para sua capacidade de formular estratégias eficazes de planejamento e investimento de longo prazo. Em 2023, o desempenho financeiro das principais empresas de laticínios refletiu essa volatilidade. A FrieslandCampina registrou uma queda de 7,1% na receita, totalizando EUR 13,1 bilhões, principalmente devido a flutuações cambiais e à redução da demanda do mercado consumidor. Esses desafios financeiros também impactam o posicionamento estratégico. Por exemplo, a Danone, apesar de superar alguns concorrentes, encontrou obstáculos significativos. Para enfrentar essas pressões, os processadores de laticínios estão adotando modelos de negócios inovadores. Uma mudança proeminente é a transição para estratégias diretas ao consumidor, que eliminam intermediários, oferecendo maior controle sobre a marca e o engajamento com o cliente. Essa evolução nos modelos de distribuição é uma resposta estratégica às restrições de margem, permitindo que os processadores capturem maior valor enquanto fortalecem relacionamentos diretos com os consumidores.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas Fermentadas Superam as Opções Tradicionais

As bebidas de iogurte detinham 23,72% do mercado de bebidas lácteas em 2025, impulsionadas pela demanda dos consumidores por produtos contendo culturas vivas. As bebidas de iogurte mantiveram sua forte posição de mercado por meio de diversas ofertas de sabores e sua associação com os benefícios para a saúde digestiva. Seu impulso comercial continua à medida que os processadores introduzem versões sem lactose para atrair consumidores sensíveis. Paralelamente, o crescimento do kefir a um CAGR de 6,36% supera a categoria principal, impulsionado por estudos médicos que vinculam sua microbiota multiespecífica à integridade da barreira intestinal. Os formatos probióticos de prateleira eliminam as barreiras de refrigeração, apoiando ganhos de volume em geografias emergentes onde a cobertura da cadeia de frio é insuficiente.

O perfil de sabor ácido do kefir, antes considerado de nicho, agora é normalizado por consumidores que buscam notas azedas semelhantes às do kombucha. A textura mais espessa do produto permite o posicionamento como substituto de refeição, criando ocasiões de consumo incrementais além da refrescância. A inovação está se acelerando: as marcas combinam kefir com purês de frutas, grãos antigos e adoçantes de origem vegetal, aproveitando as preferências flexitarianas enquanto mantêm a proveniência láctea. Além disso, o mercado de bebidas lácteas capitaliza esses lançamentos para defender a participação mental probiótica contra os fermentados não lácteos. À medida que as unidades de manutenção de estoque fermentadas proliferam, os varejistas alocam gôndolas de refrigeração dedicadas, consolidando seu status como uma subcategoria central em vez de uma curiosidade de corredor especializado.

Por Teor de Gordura: Preferências por Integral/Gordo Impulsionando a Segmentação

Em 2025, as bebidas integrais representaram 50,05% do mercado lácteo, refletindo uma preferência sustentada por sabores ricos e saciedade. Os millennials emergiram como principais adotantes do leite integral, desafiando as normas dietéticas tradicionais que anteriormente estigmatizavam as gorduras. As avaliações sensoriais indicam que os consumidores podem detectar prontamente reduções no teor de gordura. Essas descobertas levaram os fabricantes a priorizar a manutenção da cremosidade enquanto empregam filtração de proteínas e hidrólise de lactose para aumentar o valor nutricional.

Enquanto isso, os produtos de baixo teor de gordura têm previsão de crescer a um CAGR de 5,42% até 2031, apoiados por avanços em estabilizadores que restauram a textura perdida durante o processo de desnatamento. Inovações como sólidos concentrados de leite microfiltrado sem gordura estão melhorando a sensação na boca sem aumentar os níveis de gordura do leite. O mercado de bebidas lácteas aborda ambos os extremos do espectro de gordura, reconhecendo as diversas preferências de estilo de vida dos consumidores. Ao manter um portfólio equilibrado, as empresas podem garantir a resiliência do mercado, adaptando-se às mudanças regulatórias que alternam entre favorecer diretrizes de baixo teor de gordura e a defesa de alimentos integrais, navegando assim efetivamente nos debates nutricionais em curso.

Por Tipo de Embalagem: Inovação Impulsionando Conveniência e Sustentabilidade

Em 2025, as caixas representaram 39,64% da participação no mercado de bebidas à base de laticínios, impulsionadas por sua estrutura leve e forte integração em sistemas de reciclagem amplamente aceitos. Os avanços contínuos na ciência dos materiais aumentaram ainda mais seu apelo, tornando-as uma escolha preferida para embalagens sustentáveis. A adição de bicos reseláveis permitiu que as caixas penetrassem no segmento de consumo "em movimento", um espaço tradicionalmente dominado pelas garrafas PET. Essa inovação expandiu a funcionalidade das caixas enquanto mantém sua credibilidade ambiental, alinhando-se com a crescente demanda dos consumidores por soluções ecologicamente corretas.

Os sachês, por outro lado, devem testemunhar o crescimento mais rápido, com uma taxa de crescimento anual composta projetada de 6,39%. Esse crescimento é impulsionado por sua conveniência e pela capacidade de reduzir o uso de materiais, o que se alinha com os objetivos de sustentabilidade. Inovações notáveis, como a garrafa cartonada em formato de cúpula da SIG, combinam a portabilidade das garrafas tradicionais com a reciclabilidade das caixas, oferecendo uma proposta de valor única. O mercado de bebidas lácteas é ainda apoiado pela adoção crescente de rótulos de pontuação ecológica pelos varejistas. Esses rótulos incentivam os consumidores a escolher embalagens com menor pegada de carbono, impulsionando assim a demanda por soluções de materiais renováveis e sustentáveis.

Por Canal de Distribuição: Transformação Digital Remodelando a Dinâmica do Varejo

O canal fora do estabelecimento detinha 65,12% da participação na receita do mercado de bebidas lácteas em 2025. Essa posição resulta de redes de distribuição varejista estabelecidas em supermercados, hipermercados, lojas de conveniência e plataformas de compras de alimentos online. Os consumidores compram bebidas lácteas em grandes quantidades para consumo doméstico, utilizando as opções de embalagem disponíveis, desde garrafas individuais até embalagens familiares. O segmento fora do estabelecimento mantém crescimento por meio de leite com prazo de validade estendido, leite aromatizado e produtos prontos para beber. A expansão do comércio eletrônico e dos serviços de entrega rápida de alimentos aumentou a penetração no mercado e a frequência de compra. Empresas como Amul e Danone estão expandindo sua presença digital e linhas de produtos em embalagens múltiplas para atender à demanda do mercado.

Enquanto isso, o canal no estabelecimento demonstra um CAGR projetado de 7,05%, impulsionado pela expansão de cafés, restaurantes de serviço rápido e pontos de venda de bebidas especializadas. As bebidas à base de laticínios, incluindo frappés, milkshakes e lattes, geram receita crescente como itens alimentares complementares e compras individuais. Os operadores de alimentação fora do lar estão diversificando seus portfólios de produtos com bebidas lácteas aromatizadas e ingredientes funcionais para atender às necessidades dos consumidores em evolução. O crescimento do mercado se concentra em regiões urbanas, onde o público mais jovem exige personalização e opções de bebidas premium. Grandes operadores como Starbucks e Café Coffee Day aumentaram a penetração no mercado por meio de café gelado, lattes aromatizados e bebidas sazonais à base de laticínios, integrando produtos lácteos convencionais com operações modernas de cafés.

Análise Geográfica

Em 2025, a Á������-�ʲ���í�ھ����� detém uma participação dominante de 35,18% no mercado global de bebidas lácteas, impulsionada pelo crescimento populacional, aumento de renda e mudança nos padrões de consumo. China e Í�Ի徱�� são os principais contribuintes para esse crescimento. Na Í�Ի徱��, a urbanização e o aumento da renda apoiam um maior consumo per capita de leite, destacando a capacidade da região para a inovação. O aumento na produção de leite permite o desenvolvimento de uma gama diversificada de bebidas lácteas, incluindo leite aromatizado, bebidas de iogurte, lassi e chaas. De acordo com o Ministério da Pesca, Pecuária e Laticínios, a Í�Ի徱�� produziu 239,3 milhões de toneladas de leite em 2024, garantindo um fornecimento estável de matérias-primas para apoiar o processamento em larga escala e a inovação.

O Oriente ��é�徱�� e a África estão posicionados como a região de crescimento mais rápido para bebidas lácteas, com um CAGR projetado de 7,09% de 2026 a 2031, apresentando oportunidades significativas para a expansão do mercado. Esse crescimento é atribuído aos avanços na infraestrutura de cadeia de frio e ao aumento da renda disponível em todo o continente. Os sistemas de produção leiteira da região estão passando por transformações, caracterizadas por tendências como a semi-intensificação dos sistemas de produção e o assentamento de criadores nômades. No entanto, permanecem desafios nos padrões de compra e consumo de leite, particularmente entre os domicílios de baixa renda. Apesar desses obstáculos, com níveis de consumo abaixo dos padrões recomendados, a região oferece um potencial de crescimento substancial à medida que as rendas aumentam e os canais de distribuição formais se expandem.

A Europa e a América do Norte, embora sejam mercados maduros com padrões de consumo estabelecidos, continuam a liderar em inovação, particularmente em bebidas lácteas premium e funcionais. A América do Norte mantém uma participação de mercado líder, apoiada pela crescente demanda por bebidas funcionais. Na Europa, existem oportunidades de crescimento significativas, especialmente em produtos lácteos híbridos que combinam ingredientes lácteos e de origem vegetal. Essa tendência reflete o número crescente de consumidores flexitarianos que buscam incorporar mais opções de origem vegetal enquanto mantêm os laticínios em suas dietas.

Cenário Competitivo

O mercado de bebidas lácteas apresenta consolidação moderada. Os principais players, como Nestle SA, Arla Foods amba, Danone SA, Almarai Company e Fonterra Co-operative Group Limited, detêm posições significativas no mercado de bebidas lácteas. A Nestlé, aproveitando sua extensa presença global, utiliza efetivamente sua escala de aquisição para mitigar o impacto das flutuações nos custos de insumos. Esses líderes do setor não apenas dominam em termos de participação de mercado, mas também estabelecem altos padrões em áreas como relatórios de pegada de carbono, inovação de sabores e engajamento digital com o consumidor, moldando assim o cenário competitivo.

O mercado de bebidas lácteas está passando por mudanças estruturais impulsionadas pelo aumento da consciência sobre saúde e preocupações com sustentabilidade entre os consumidores. Os players do mercado que alcançam sucesso demonstram capacidades de inovação de produtos, comunicação eficaz da proposta de valor e portfólios de produtos diversificados que atendem às necessidades dos consumidores. As empresas estão incorporando proteínas, probióticos e ingredientes funcionais em bebidas lácteas para atender à demanda dos consumidores por produtos de bem-estar. O foco do setor inclui a implementação de embalagens sustentáveis, práticas de abastecimento ético e rotulagem transparente de produtos para construir a confiança do consumidor. As empresas que implementam benefícios nutricionais juntamente com práticas sustentáveis ganham oportunidades de participação de mercado.

A digitalização da cadeia de suprimentos tornou-se um diferenciador crítico no cenário competitivo. Por exemplo, a rede de motoristas em revezamento da Rivigo redefiniu a logística ao reduzir os tempos de transporte de vários dias para menos de 24 horas, garantindo a viabilidade dos probióticos até chegarem às prateleiras do varejo. Além disso, a integração de sensores de IoT para monitoramento de temperatura em tempo real permite que os fornecedores tomem medidas proativas para evitar a deterioração. Os varejistas estão priorizando cada vez mais os fornecedores que podem demonstrar a integridade da cadeia de frio por meio de dados confiáveis, recompensando aqueles com capacidades logísticas robustas. Esse ambiente dinâmico ressalta um mercado de bebidas lácteas competitivo onde corporações multinacionais, cooperativas e startups orientadas por tecnologia estão todas se esforçando para alcançar crescimento em volume, lucratividade e sustentabilidade.

Líderes do Setor de Bebidas à Base de Laticínios

Nestle SA

Arla Foods amba

Almarai Company

Danone SA

Fonterra Co-operative Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Chobani investiu USD 1,2 bilhão em uma instalação de processamento de laticínios em Roma, Nova York. A instalação gerará uma capacidade de produção anual de um bilhão de libras de produtos lácteos e criará mais de 1.000 oportunidades de emprego.

- Março de 2025: A Danone ampliou seu portfólio de produtos Activia por meio da introdução de formatos de embalagem maiores para o Activia Kefir Natural e o Activia Kefir Pêssego Maracujá, ao mesmo tempo em que expandiu suas ofertas de kefir e produtos com fibra com variantes adicionais.

- Janeiro de 2025: A KIN Dairy introduziu o KIN Yogurt Slurp XL, uma bebida de iogurte contendo pedaços de frutas. O produto é embalado em um sachê de 100g e fabricado com leite de vaca A2.

- Julho de 2024: A Morinaga Nutritional Foods Vietnam JSC introduziu sua linha de produtos Morinaga Zero Fat Drink Yogurt no Vietnã. A empresa fabrica o produto utilizando tecnologia de fermentação japonesa, proporcionando um perfil de sabor suave e refrescante em duas variantes de bebidas naturalmente adoçadas.

Escopo do Relatório do Mercado Global de Bebidas à Base de Laticínios

As bebidas à base de laticínios, produzidas com leite ou produtos derivados do leite, frequentemente apresentam aromatizantes, adoçantes e outros componentes não lácteos adicionados.

O mercado de bebidas lácteas é segmentado por tipo de produto, teor de gordura, tipo de embalagem, canais de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em leite probiótico, bebida de iogurte, kefir e outras bebidas lácteas fermentadas, e outros. Com base no teor de gordura, o mercado é segmentado em integral/gordo, baixo teor de gordura e desnatado/sem gordura. Com base no tipo de embalagem, o mercado é segmentado em caixas, garrafas, sachês, latas e outros. Com base nos canais de distribuição, o mercado é segmentado em fora do estabelecimento e no estabelecimento. O segmento fora do estabelecimento é ainda segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul, Oriente ��é�徱�� e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Leite Probiótico |

| Bebida de Iogurte |

| Kefir e Outras Bebidas Lácteas Fermentadas |

| Outros |

| Integral/Gordo |

| Baixo Teor de Gordura |

| Desnatado/Sem Gordura |

| Caixas |

| Garrafas |

| ��������� |

| Latas |

| Outros |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros (Máquinas de Venda Automática, Institucional) | |

| No Estabelecimento |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| ��������� | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| Restante da Europa | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Singapura | |

| �ղ�����â�Ի徱�� | |

| Restante da Á������-�ʲ���í�ھ����� |

| Por Tipo de Produto | Leite Probiótico | |

| Bebida de Iogurte | ||

| Kefir e Outras Bebidas Lácteas Fermentadas | ||

| Outros | ||

| Por Teor de Gordura | Integral/Gordo | |

| Baixo Teor de Gordura | ||

| Desnatado/Sem Gordura | ||

| Por Tipo de Embalagem | Caixas | |

| Garrafas | ||

| ��������� | ||

| Latas | ||

| Outros | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros (Máquinas de Venda Automática, Institucional) | ||

| No Estabelecimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Países Baixos | ||

| ��������� | ||

| �ʴDZ�ô�Ծ��� | ||

| ����������� | ||

| Restante da Europa | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Singapura | ||

| �ղ�����â�Ի徱�� | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bebidas à base de laticínios?

O mercado de bebidas à base de laticínios está avaliado em USD 162,44 bilhões em 2026.

Com que rapidez o mercado de bebidas lácteas deve crescer?

O mercado tem previsão de expansão a um CAGR de 5,26%, atingindo USD 209,99 bilhões até 2031.

Qual região lidera o mercado de bebidas lácteas atualmente?

A Á������-�ʲ���í�ھ����� detém a maior participação com 35,18%, apoiada pelo aumento da renda e pela urbanização.

Qual categoria de produto está crescendo mais rapidamente?

O kefir e as bebidas fermentadas relacionadas têm previsão de crescer a um CAGR de 6,36%, superando todos os outros segmentos de bebidas lácteas.

Página atualizada pela última vez em: