Tamanho e Participação do Mercado de Cibersegurança da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.02% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Alemanha por ���ϲ�����

O tamanho do mercado de cibersegurança da Alemanha está projetado para expandir de USD 14,02 bilhões em 2025 e USD 15,55 bilhões em 2026 para USD 26,23 bilhões até 2031, registrando uma CAGR de 11,02% entre 2026 e 2031. O aumento do escrutínio regulatório, a rápida migração para a nuvem nos serviços públicos e a aceleração dos investimentos em Indústria 4.0 estão reforçando a resiliência da demanda em controles de rede, endpoint e nativos de nuvem. O mercado de cibersegurança da Alemanha também se beneficia da convergência de meados da década entre NIS2, DORA e a Lei de Resiliência Cibernética, que coletivamente estendem obrigações de segurança obrigatórias a dezenas de milhares de entidades. A concorrência entre fornecedores permanece vibrante porque os marcos federais e dos Länder favorecem arquiteturas multifornecedor que protegem a interoperabilidade. Em paralelo, as preferências por nuvem soberana estão redirecionando cargas de trabalho para provedores domésticos, consolidando a residência de dados como critério de compra crítico e moldando os roteiros estratégicos tanto dos incumbentes quanto dos desafiantes no mercado de cibersegurança da Alemanha.

Principais Conclusões do Relatório

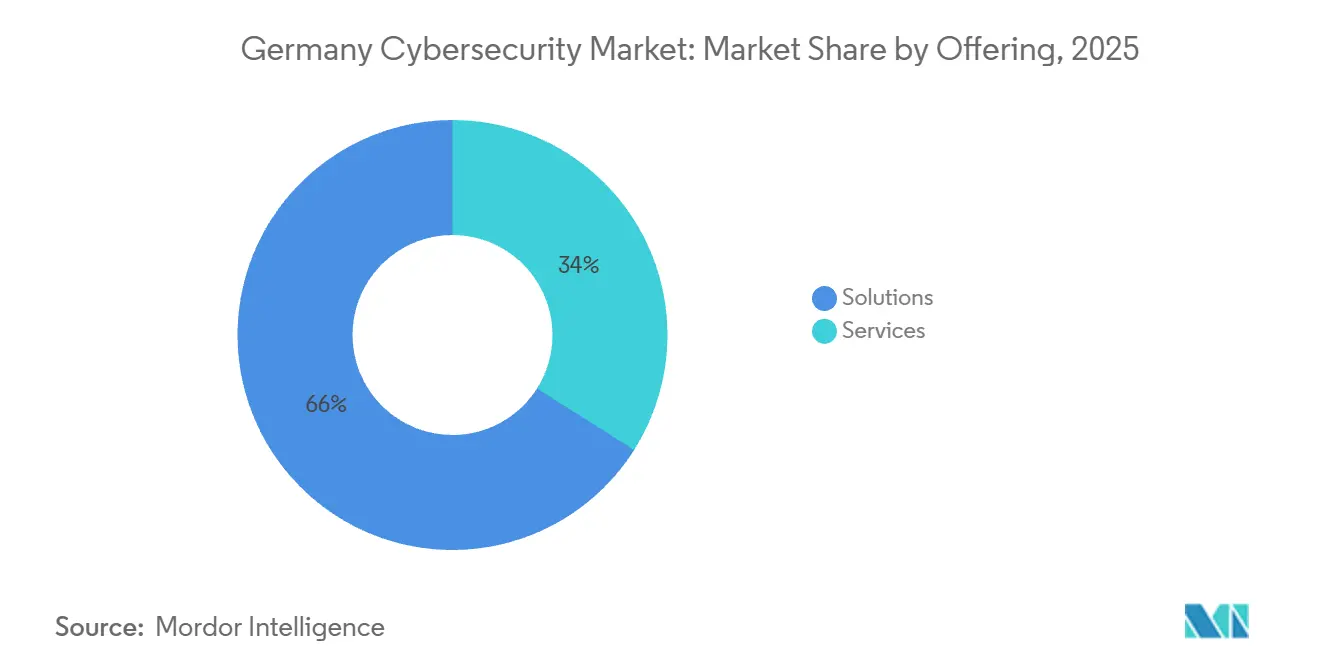

- Por oferta, as soluções lideraram com 66,02% da participação do mercado de cibersegurança da Alemanha em 2025, enquanto os serviços avançam a uma CAGR de 12,43% até 2031.

- Por modo de implantação, as instalações locais representaram 52,77% do tamanho do mercado de cibersegurança da Alemanha em 2025, e as implantações em nuvem estão se expandindo a uma CAGR de 12,84% até 2031.

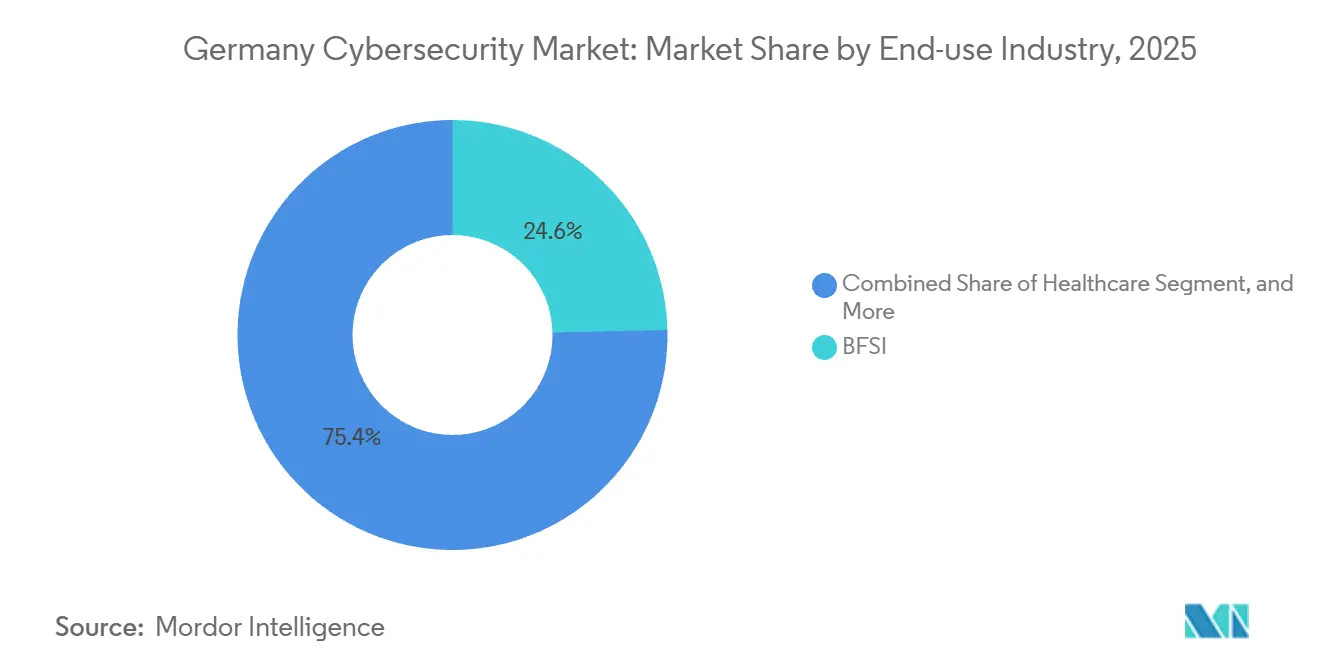

- Por setor de uso final, o BFSI respondeu por 24,62% do tamanho do mercado de cibersegurança da Alemanha em 2025, e a saúde está crescendo a uma CAGR de 13,01% até 2031.

- Por tamanho da empresa usuária final, as grandes empresas detinham 71,27% da participação do mercado de cibersegurança da Alemanha em 2025, enquanto as pequenas e médias empresas estão acelerando a uma CAGR de 12,56% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de Conformidade Regulatória (NIS2, DORA, Regras de TI da BaFin) | +2.8% | Nacional com repercussão na UE | Curto prazo (≤ 2 anos) |

| Urgência em Segurança de OT/ICS em meio à Implantação da Indústria 4.0 | +2.3% | Baden-Württemberg, Renânia do Norte-Vestfália | ��é�徱�� prazo (2-4 anos) |

| Crescimento de Aplicações Nativas de Nuvem no Setor Público e na ����ú��� | +1.9% | Berlim, Hamburgo, Baviera | ��é�徱�� prazo (2-4 anos) |

| Expansão da Infraestrutura de 5G e Mobilidade Conectada | +1.6% | Baviera, Baixa Saxônia | Longo prazo (≥ 4 anos) |

| Aumento dos Requisitos de Ciberseguro Impulsionando os Gastos com Segurança | +1.2% | BFSI e polos de manufatura | Curto prazo (≤ 2 anos) |

| Detecção de Ameaças e Automação de Resposta Baseadas em IA | +1.0% | Grandes clusters empresariais | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Mandatos de Conformidade Regulatória (NIS2, DORA, Regras de TI da BaFin)

A transposição combinada da NIS2 e a aplicação da DORA ampliaram o conjunto de entidades alemãs sujeitas a auditorias vinculantes de aproximadamente 2.000 para quase 30.000 entre 2024 e 2025, impondo notificação de incidentes em quatro horas, varreduras trimestrais de vulnerabilidades e painéis de risco de terceiros.[1]Bundesamt für Sicherheit in der Informationstechnik, "Implementação da NIS2 na Alemanha," bsi.bund.de As instituições financeiras enfrentam escrutínio paralelo sob a MaRisk da BaFin, que exige segmentação de confiança zero dos sistemas de pagamento críticos. Empresas que adiaram atualizações de repente se viram diante de visitas simultâneas de reguladores, desencadeando um aumento nos contratos de detecção e resposta gerenciadas que explica por que os ���������ç�Dz� agora superam as ���DZ���çõ��� no mercado de cibersegurança da Alemanha.

Urgência em Segurança de OT/ICS em meio à Implantação da Indústria 4.0

A conexão de controladores lógicos programáveis legados a redes corporativas ampliou a superfície de ataque industrial, um risco evidenciado quando um fornecedor automotivo de primeiro nível interrompeu a produção após um tempo de inatividade causado por ransomware.[2]Siemens, "Relatório Anual 2025," siemens.com As cláusulas de responsabilidade civil por produto da Lei de Resiliência Cibernética, em vigor a partir de janeiro de 2026, pressionam os fabricantes a incorporar inicialização segura e recursos de atualização remota em toda a frota de equipamentos. Consequentemente, os clusters automotivos e químicos em Baden-Württemberg e na Renânia do Norte-Vestfália estão impulsionando gastos de dois dígitos em firewalls industriais, detecção de anomalias e análise de ameaças.

Crescimento de Aplicações Nativas de Nuvem no Setor Público e na ����ú���

As subvenções da Lei do Futuro dos Hospitais condicionaram o reembolso a prontuários eletrônicos de saúde criptografados e monitoramento em tempo real, requisitos atendidos com maior eficiência por meio do gerenciamento de postura de segurança em nuvem. A T Cloud da Deutsche Telekom mantém as cargas de trabalho sob jurisdição alemã, eliminando a exposição à Lei CLOUD e atraindo centenas de inquilinos do setor público e hospitalar nos meses seguintes ao lançamento.[3]Deutsche Telekom, "Lançamento Público da T Cloud," telekom.com O crescimento da demanda é, portanto, mais forte para módulos de governança de identidade, prevenção de perda de dados e criptografia de cargas de trabalho que se integram nativamente a plataformas de nuvem soberana.

Expansão da Infraestrutura de 5G e Mobilidade Conectada

A cobertura nacional de 5G superou 94% dos residentes até o final de 2025, criando a espinha dorsal para atualizações de veículos via rede sem fio. A UNECE WP.29 transformou a cibersegurança em um pré-requisito de homologação de tipo, levando BMW, Mercedes-Benz e Volkswagen a abrir centros de operações de segurança veicular 24 horas que ingerem telemetria telemática com latência de milissegundos. Firewalls de borda, detecção de intrusão automotiva e estruturas de atualização segura de software estão, portanto, se acelerando, especialmente nos clusters de P&D da Baviera e da Baixa Saxônia.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez Grave de Profissionais de Cibersegurança Falantes de Alemão | -1.4% | Nacional, aguda fora das metrópoles | Longo prazo (≥ 4 anos) |

| Limitações Orçamentárias no Mittelstand Dominado por PMEs | -1.1% | Pequenas cidades industriais | ��é�徱�� prazo (2-4 anos) |

| Fragmentação de Aquisições nos 16 Länder | -1.0% | Todas as agências dos Länder | Curto prazo (≤ 2 anos) |

| Preocupações com Soberania de Dados Limitando a Adoção da Nuvem | -0.9% | Nacional, cargas de trabalho SaaS | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Escassez Grave de Profissionais de Cibersegurança Falantes de Alemão

A Alemanha registrou uma lacuna de cerca de 96.000 profissionais em 2025, pois os currículos universitários enfatizam a teoria em detrimento da resposta prática a incidentes, deixando os formandos despreparados para funções em tempo real em centros de operações de segurança. Os salários de analistas certificados subiram 14% em Frankfurt e Munique, comprimindo as margens dos provedores de serviços gerenciados que operam com contratos de preço fixo. Os programas de aprendizagem do BSI visam adicionar 5.000 alunos por ano, mas o alívio não se materializará antes de 2028.

Limitações Orçamentárias no Mittelstand Dominado por PMEs

As empresas do Mittelstand alocam apenas 4,2% dos orçamentos de TI para segurança, bem abaixo do referencial de 12% das grandes corporações. As avaliações de lacunas da NIS2 podem custar entre EUR 50.000 e 200.000 (USD 56.000-224.000), um peso considerável para empresas cujas margens de lucro médias são de 6-8% na engenharia de precisão. Os subsídios irregulares nos Länder agravam as disparidades, desacelerando a adoção de ferramentas baseadas em assinatura.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os ���������ç�Dz� Ganham Espaço com a Aceleração da Terceirização de Conformidade

As soluções responderam por 66,02% do tamanho do mercado de cibersegurança da Alemanha em 2025, refletindo firewalls consolidados, sistemas de prevenção de intrusão e agentes de endpoint. No entanto, os ���������ç�Dz� estão crescendo a 12,43% porque a NIS2 e a DORA impõem monitoramento contínuo e notificação em quatro horas que as equipes internas não conseguem sustentar. Os provedores de serviços de segurança gerenciados, incluindo T-Systems e Atos Eviden, agora agrupam monitoramento de centros de operações de segurança, varreduras trimestrais e testes de penetração anuais em orçamentos operacionais previsíveis. Dentro das ���DZ���çõ���, a segurança de rede e de endpoint combinadas representaram quase 40% da receita em 2025, graças à segmentação de confiança zero que a orientação da BaFin efetivamente exige.

A segurança em nuvem e o gerenciamento de identidade são as famílias de soluções de crescimento mais rápido, cada uma registrando CAGRs acima de 13%, impulsionadas por migrações para nuvem soberana e regras rígidas de controle de acesso para dados de saúde. A segurança de aplicações também se acelerou após explorações de alto perfil na cadeia de suprimentos levarem as empresas a incorporar análise de composição em pipelines de CI/CD. Os serviços profissionais registram crescimento percentual maior do que os serviços gerenciados porque muitas empresas encomendam projetos únicos de confiança zero antes de se comprometerem com a terceirização de vários anos.

Por Modo de Implantação: Mandatos de Nuvem Soberana Reformulam as Preferências

As implantações locais detinham 52,77% da participação do mercado de cibersegurança da Alemanha em 2025, pois os operadores de KRITIS e os contratantes de defesa mantêm ambientes isolados para cargas de trabalho classificadas. As configurações em nuvem estão, no entanto, se expandindo a 12,84% porque as opções soberanas da Deutsche Telekom, IONOS e Open Telekom Cloud atendem às expectativas de residência de dados que a exposição à Lei CLOUD dos EUA coloca em risco. O Schrems II continua a influenciar as decisões de compra após os reguladores alertarem em 2024 que as cláusulas contratuais padrão podem não ser suficientes.

As estratégias híbridas agora combinam sistemas de controle de chão de fábrica com análises baseadas em nuvem em instalações automotivas e industriais, equilibrando as necessidades de latência com o poder de processamento elástico. A Lei de Resiliência Cibernética inclina ainda mais os fornecedores de software para a orquestração de patches nativos de nuvem, reforçando o impulso ascendente no mercado de cibersegurança da Alemanha. Além disso, a crescente adoção de dispositivos de IoT está impulsionando a demanda por soluções robustas de cibersegurança na região.

Por Setor de Uso Final: A ����ú��� Avança com os Mandatos de Digitalização

O BFSI capturou 24,62% do tamanho do mercado de cibersegurança da Alemanha em 2025, impulsionado por atualizações da MaRisk que exigem testes de penetração anuais e segmentação rigorosa de rede. A janela de notificação de incidentes de quatro horas da DORA forçou os bancos a automatizar os manuais de resposta. A saúde registra a expansão mais rápida, crescendo a uma CAGR de 13,01%, porque a Lei do Futuro dos Hospitais vincula EUR 4,3 bilhões (USD 4,8 bilhões) em financiamento a implementações de criptografia, controle de acesso baseado em função e registro de auditoria. Os ataques de ransomware que fecharam uma clínica em Berlim em 2024 consolidaram ainda mais a segurança como uma prioridade de segurança do paciente.

A manufatura industrial segue, impulsionada por retrofits da Indústria 4.0 que expõem ativos de OT a vetores de internet. O varejo e o comércio eletrônico se aceleram sob o PCI DSS 4.0, enquanto as concessionárias de energia reforçam os controles para atender às auditorias de KRITIS. O aeroespacial e a defesa permanecem nichos, mas comandam preços de projeto premium devido aos requisitos de rede classificada.

Por Tamanho da Empresa Usuária Final: As PMEs Aceleram sob a Pressão dos Seguros

As Grandes Empresas detinham 71,27% da participação do mercado de cibersegurança da Alemanha em 2025, sustentadas por orçamentos maiores, supervisão regulatória mais profunda e exposições de presença global. No entanto, as PMEs estão se expandindo a 12,56% porque as seguradoras não subscrevem apólices sem controles fundamentais, como autenticação multifator e detecção de endpoint. A nova postura de subscrição converte salvaguardas opcionais em pré-requisitos comerciais. Os provedores de serviços gerenciados responderam com pacotes completos que custam entre EUR 500 e 2.000 (USD 560-2.240) por mês, tornando a proteção básica alcançável sem equipe em tempo integral.

As Pequenas e Médias Empresas também estão aproveitando pacotes de segurança como serviço que incluem agentes de endpoint gerenciados, correção automatizada e treinamento de simulação de phishing, permitindo que empresas com quadro de pessoal limitado atendam às listas de verificação das seguradoras sem contratar analistas em tempo integral. A adoção é apoiada pelos modelos "IT-Grundschutz kompakt" do BSI, que reduzem o tempo de elaboração de políticas e diminuem os custos de auditoria para empresas que entram na fila de conformidade com a NIS2 em 2026. Mesmo assim, o déficit de talentos permanece agudo: 72% das PMEs pesquisadas pela Bitkom no final de 2025 relataram que vagas cibernéticas abertas permanecem sem preenchimento por mais de 6 meses, empurrando-as para maior dependência de automação e contratos externos de resposta a incidentes. Ao longo do horizonte de previsão, essa combinação de pressão regulatória, incentivos de seguros e disponibilidade de serviços gerenciados deve reduzir, mas não fechar completamente, a lacuna de maturidade entre grandes empresas e PMEs no mercado de cibersegurança da Alemanha.

Análise Geográfica

O sul da Alemanha, liderado pela Baviera e Baden-Württemberg, contribui com uma parcela desproporcional do mercado de cibersegurança da Alemanha porque os clusters automotivos e de maquinário navegam pelos prazos da UNECE WP.29 e da Indústria 4.0 que exigem monitoramento de ameaças em tempo real. Munique e Stuttgart também favorecem implantações de nuvem soberana para arquivos de design sensíveis, estimulando a adoção local de soluções de governança de identidade. A Baixa Saxônia acrescenta impulso à medida que o pipeline de P&D de veículos conectados de Wolfsburg se expande, exigindo detecção de intrusão de baixa latência nos corredores de 5G.

No norte, a economia portuária de Hamburgo e os polos aeroespaciais de Bremen canalizam gastos para plataformas de cibersegurança marítima e de satélites. O ecossistema tecnológico de Berlim acelera o uso de SaaS, mas as agências municipais insistem na residência doméstica de dados, reforçando a demanda por controles de postura de nuvem em conformidade. A Renânia do Norte-Vestfália, o Land mais populoso da Alemanha, combina aço, produtos químicos e serviços financeiros, tornando-se terreno fértil para engajamentos de detecção e resposta gerenciadas.

Os Länder orientais, como Saxônia e Turíngia, ficam atrás em gastos absolutos. No entanto, os programas de subsídios locais reduzem a lacuna ao subsidiar até 50% dos investimentos qualificados em segurança. A adoção da nuvem cresce quando os provedores soberanos estendem as zonas de disponibilidade para o leste, permitindo que as PMEs em Chemnitz e Jena terceirizem a análise de registros e a varredura de vulnerabilidades para plataformas hospedadas com perfis aceitáveis de latência e custo.

Cenário Competitivo

O mercado de cibersegurança da Alemanha permanece moderadamente fragmentado. A Deutsche Telekom aproveita a exclusividade da nuvem soberana para agrupar detecção e resposta gerenciadas em contratos públicos que contêm cláusulas rígidas de residência de dados. A Rheinmetall e a Rohde and Schwarz exploram autorizações de defesa para garantir contratos de KRITIS que exigem pessoal verificado e engenharia em ambientes isolados.

Os fornecedores internacionais se localizam para superar barreiras de idioma e latência; CrowdStrike e Arctic Wolf abriram centros de operações de segurança em Frankfurt com equipes de falantes de alemão, facilitando as barreiras de adoção do Mittelstand. Startups como genua e PHYSEC desenvolvem criptografia resistente a quantum e segurança de camada física, posicionando-se para o roteiro pós-quantum do BSI a partir de 2027. As fusões permanecem escassas porque as autoridades antitruste examinam negócios que possam reduzir a concorrência em setores de infraestrutura crítica.

A diferenciação sustentável agora depende do mapeamento de conformidade, garantias de soberania e especialização em protocolos. Os fornecedores que incorporam painéis regulatórios de apontar e clicar, hospedam dados sob jurisdição alemã ou dominam protocolos de OT superam os concorrentes focados exclusivamente na detecção horizontal de ameaças, moldando a trajetória do mercado de cibersegurança da Alemanha.

Líderes do Setor de Cibersegurança da Alemanha

IBM Deutschland GmbH

Cisco Systems Germany

Fortinet Germany GmbH

Deutsche Telekom (T-Systems)

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Deutsche Telekom ampliou sua presença pública na T Cloud com novas zonas de disponibilidade em Frankfurt, Munique e Hamburgo e inaugurou um Centro de Inovação em Cibersegurança em Bonn.

- Fevereiro de 2026: A Deutsche Telekom confirmou a plena produção em sua fábrica de IA equipada com 10.000 GPUs NVIDIA H100 para viabilizar o treinamento doméstico de grandes modelos de linguagem para análise de ameaças.

- Dezembro de 2025: A Rheinmetall e a ICEYE criaram uma joint venture para implantar uma constelação de 20 satélites SAR no âmbito de um contrato de defesa de EUR 1,7 bilhão (USD 1,9 bilhão) para monitoramento de infraestrutura crítica.

- Dezembro de 2025: A Deutsche Telekom investiu na Quantum Systems para acelerar a migração para criptografia baseada em reticulados antes dos prazos pós-quantum.

Escopo do Relatório do Mercado de Cibersegurança da Alemanha

As soluções de cibersegurança ajudam uma organização a monitorar, detectar, relatar e combater ameaças cibernéticas, que são tentativas baseadas na internet de danificar ou interromper sistemas de informação e hackear informações críticas usando spyware, malware e phishing.

O Relatório do Mercado de Cibersegurança da Alemanha é Segmentado por Oferta (���DZ���çõ��� e ���������ç�Dz�), Modo de Implantação (Local e Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, ����ú���, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Utilidades, Aeroespacial, Militar e Defesa, e Outros Setores de Uso Final), Tamanho da Empresa Usuária Final (Grandes Empresas e Pequenas e Médias Empresas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ���DZ���çõ��� | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| ���������ç�Dz� | ���������ç�Dz� Profissionais |

| ���������ç�Dz� Gerenciados |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| ����ú��� |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Utilidades |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | ���DZ���çõ��� | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| ���������ç�Dz� | ���������ç�Dz� Profissionais | |

| ���������ç�Dz� Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| ����ú��� | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Utilidades | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Tamanho da Empresa Usuária Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cibersegurança da Alemanha?

O mercado atingiu USD 15,55 bilhões em 2026 e está previsto para alcançar USD 26,23 bilhões até 2031.

Qual CAGR é projetada para os gastos com cibersegurança na Alemanha?

Uma taxa de crescimento anual composta de 11,02% é esperada de 2026 a 2031.

Qual opção de implantação está se expandindo mais rapidamente?

As instalações em nuvem em plataformas soberanas estão crescendo a uma CAGR de 12,84%.

Por que a saúde lidera o crescimento entre os setores verticais?

O financiamento da Lei do Futuro dos Hospitais vincula os reembolsos à criptografia e ao monitoramento, impulsionando uma CAGR de 13,01%.

Como as regras de seguros estão moldando os gastos com segurança das PMEs?

As seguradoras agora exigem controles ISO 27001 e autenticação multifator, incentivando as PMEs a adotar pacotes de serviços gerenciados e impulsionando uma CAGR de 12,56%.

Qual é o maior obstáculo à expansão do mercado?

A escassez de aproximadamente 96.000 profissionais qualificados aumenta os custos e causa atrasos, reduzindo o crescimento em cerca de 1,4 ponto percentual.

Página atualizada pela última vez em: