Tamanho e Participação do Mercado de Software de Cibersegurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 180.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 332.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.01% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

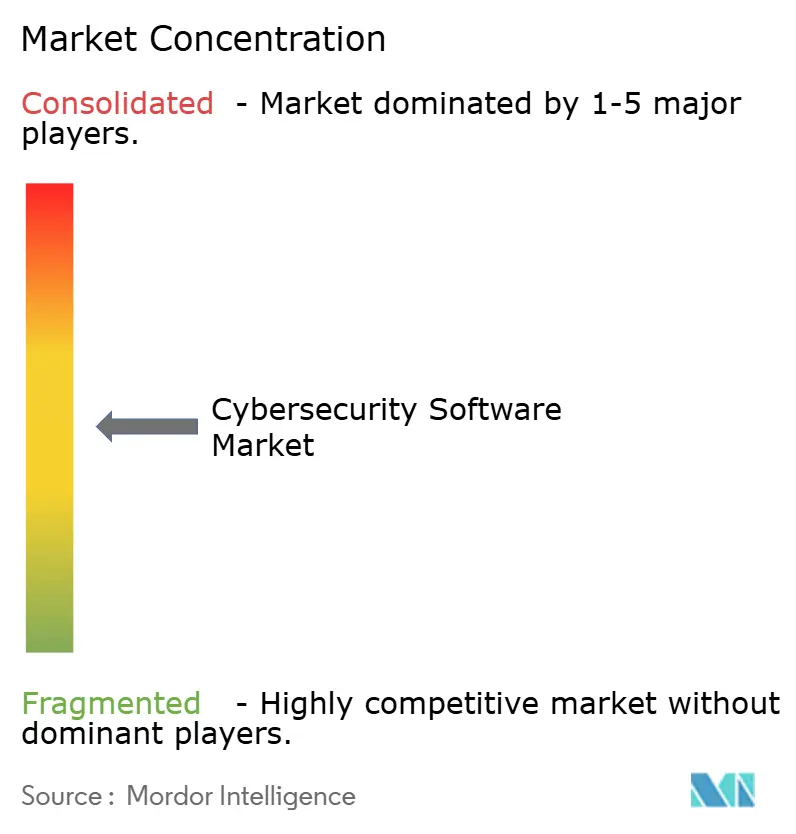

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Cibersegurança por ���ϲ�����

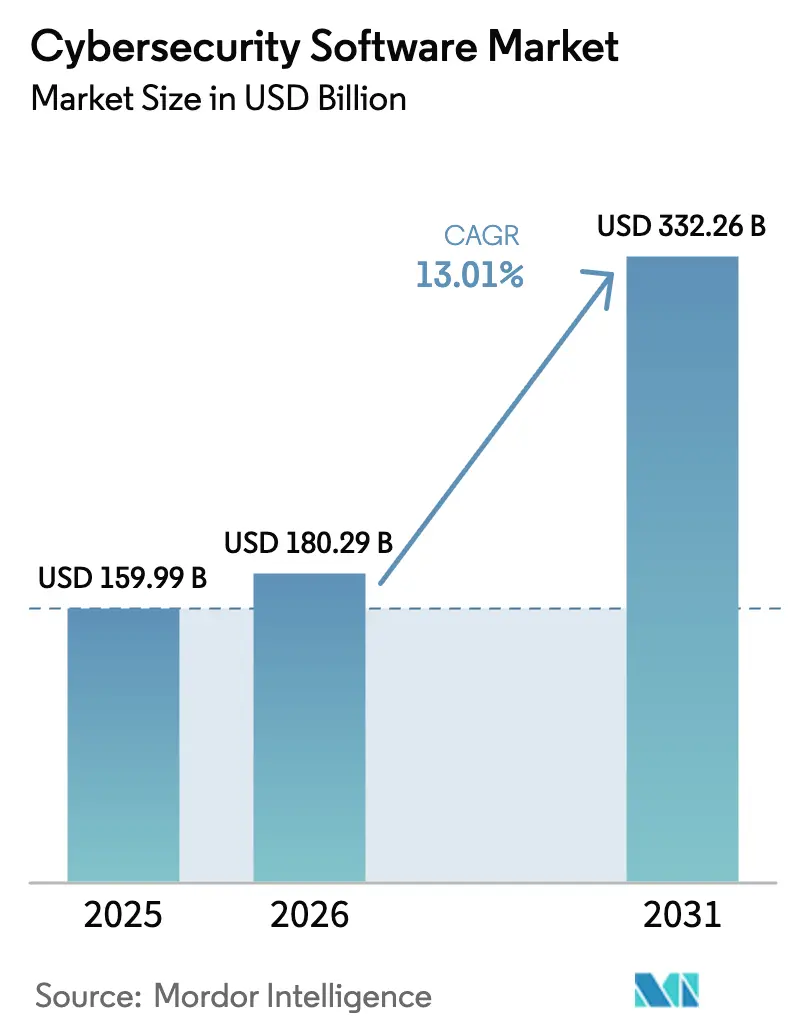

O tamanho do mercado de software de cibersegurança foi avaliado em USD 159,99 bilhões em 2025 e estima-se que cresça de USD 180,29 bilhões em 2026 para atingir USD 332,26 bilhões até 2031, a um CAGR de 13,01% durante o período de previsão (2026-2031). As percepções nas salas de reunião mudaram, pois os executivos agora consideram a resiliência cibernética ao lado da liquidez e solvência, vinculando diretamente a postura de segurança ao valor empresarial. Os roteiros dos fornecedores são cada vez mais moldados pela regulamentação global que reduz os prazos de divulgação de violações, pela rápida disseminação da inteligência artificial tanto em ataques quanto em defesas, e pela convergência das redes de tecnologia da informação e tecnologia operacional, que estende a superfície de ataque a fábricas e redes de serviços públicos. As estratégias de nuvem em primeiro lugar estão forçando a segurança a acompanhar as cargas de trabalho, criando demanda sustentada por controles nativos de nuvem que inspecionam o tráfego, gerenciam identidades e corrigem configurações incorretas em tempo real. Franquias elevadas de seguro cibernético, combinadas com cláusulas de exclusão que negam sinistros quando controles básicos estão ausentes, levaram até pequenas empresas a adotar detecção e resposta gerenciadas, impulsionando novo crescimento no mercado de software de cibersegurança.

Principais Conclusões do Relatório

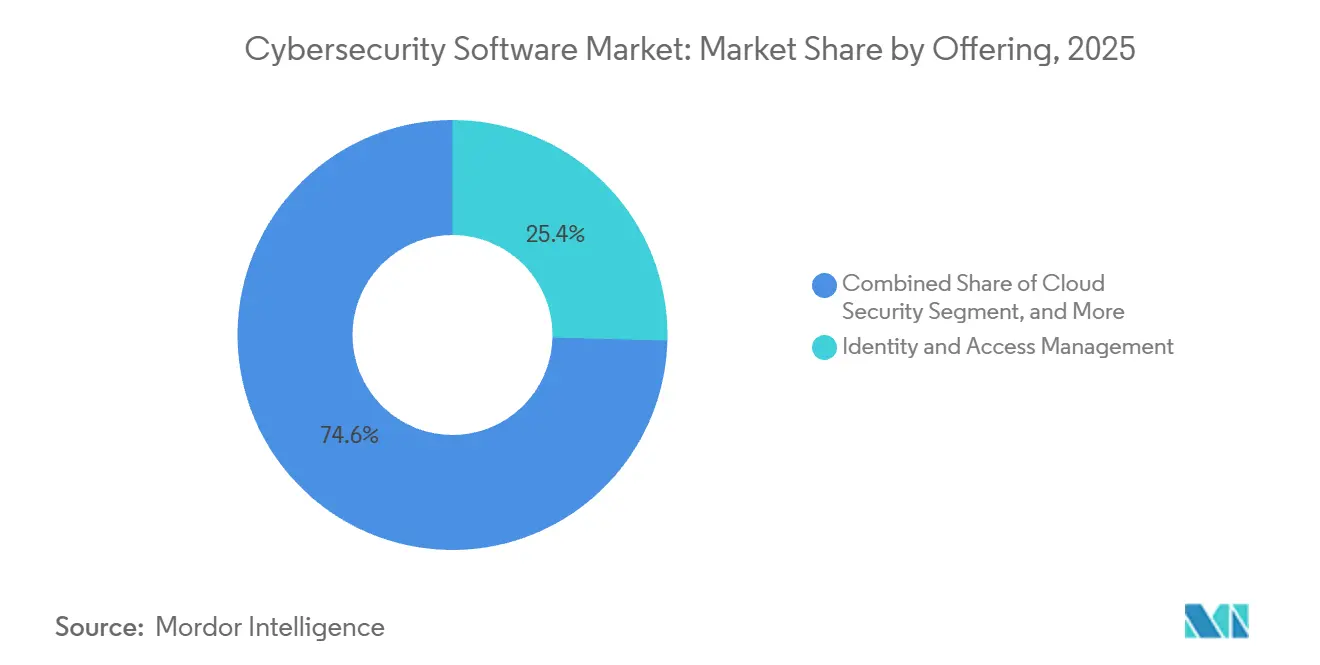

- Por oferta, o gerenciamento de identidade e acesso liderou com 25,41% de participação em 2025, enquanto a segurança em nuvem avança a um CAGR de 14,43% até 2031.

- Por modo de implantação, o segmento baseado em nuvem capturou 66,88% da participação do mercado de software de cibersegurança em 2025 e deve expandir a um CAGR de 14,73% até 2031.

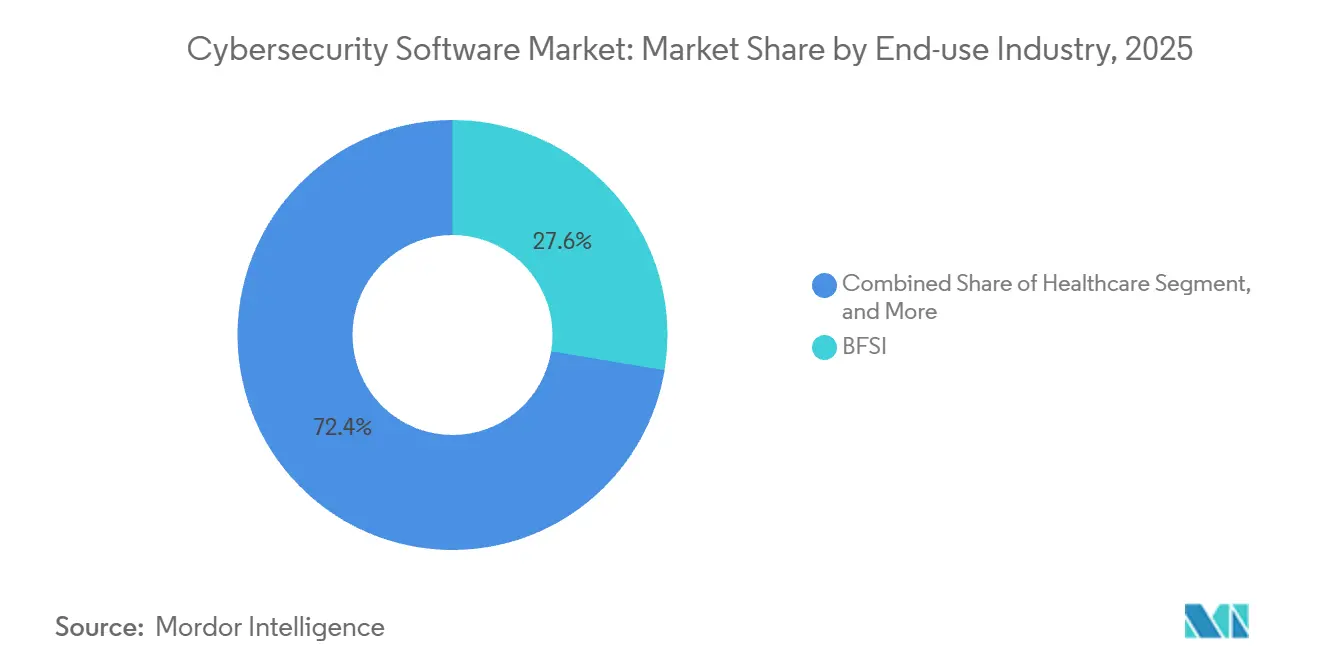

- Por setor de uso final, serviços bancários, financeiros e de seguros responderam por 27,62% do tamanho do mercado de software de cibersegurança em 2025, enquanto a saúde registrou o crescimento mais rápido a um CAGR de 14,97% até 2031.

- Por tamanho de empresa, as grandes empresas dominaram com uma participação de 63,17% em 2025, mas o segmento de pequenas e médias empresas deve crescer a um CAGR de 14,25% até 2031.

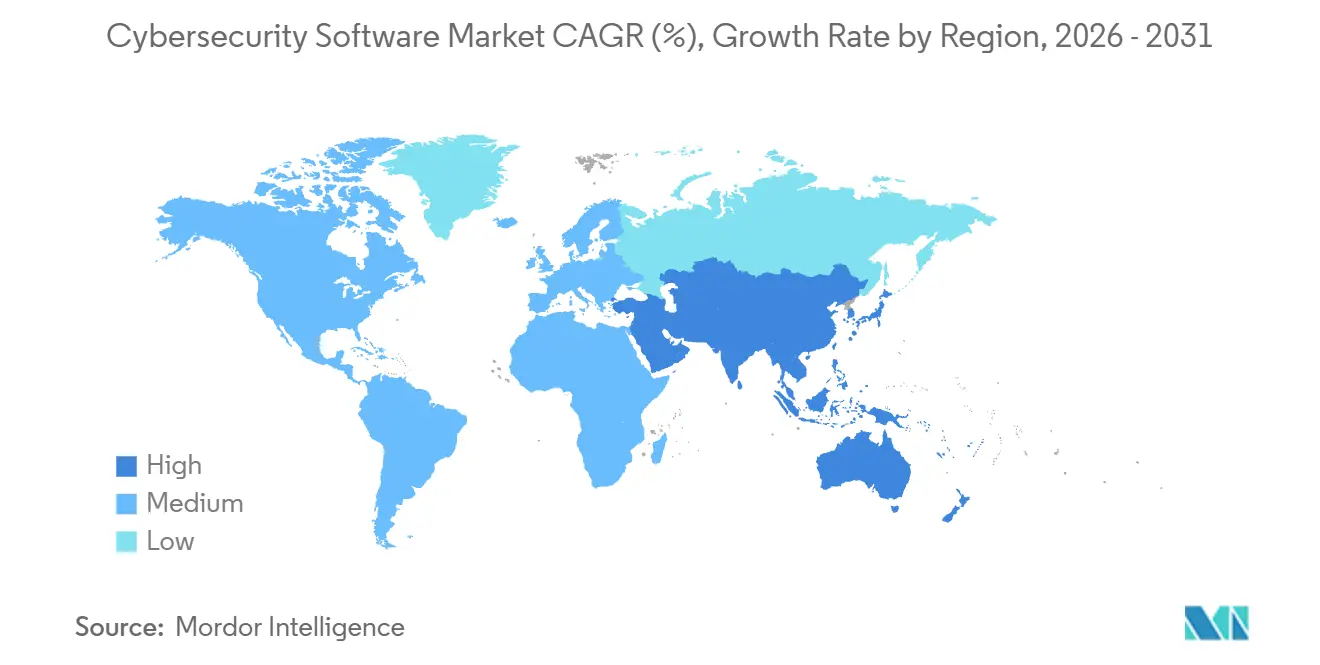

- Por geografia, a América do Norte manteve uma participação de 38,65% em 2025, e a Á������-�ʲ���í�ھ����� deve expandir a um CAGR de 15,01% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Software de Cibersegurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Nuvem em Primeiro Lugar e Mandatos de Confiança Zero | +2.3% | Global, liderado pela América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Aumento de Ataques Cibernéticos Multivetor Impulsionados por IA | +2.1% | Global, concentrado em BFSI e ����ú��� | Curto prazo (≤ 2 anos) |

| Escalada de Penalidades Regulatórias para Divulgação de Incidentes Cibernéticos | +1.8% | América do Norte e Europa, com expansão para a Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Convergência de OT e TI em Infraestrutura Crítica | +1.5% | Global, prioridade em Energia, Serviços Públicos e Manufatura | ��é�徱�� prazo (2-4 anos) |

| Mudança para Arquiteturas Centradas em API Criando Nova Superfície de Ataque | +1.2% | Global, liderado por TI e Telecomunicações, Varejo e Comércio Eletrônico | ��é�徱�� prazo (2-4 anos) |

| Aumento dos Prêmios de Seguro Cibernético Impulsiona Segurança Proativa | +0.9% | América do Norte e Europa, Á������-�ʲ���í�ھ����� emergente | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Adoção de Nuvem em Primeiro Lugar e Mandatos de Confiança Zero

Mandatos federais e corporativos estão levando as organizações a substituir defesas centradas em perímetro por verificação contínua que inspeciona cada transação independentemente da localização.[1]Instituto Nacional de Padrões e Tecnologia, "Publicação Especial 1800-35: Implementando uma Arquitetura de Confiança Zero," nist.gov A Ordem Executiva 14144 obriga as agências civis dos EUA a implementar governança de identidade, microssegmentação e autenticação resistente a phishing até o ano fiscal de 2027, estabelecendo uma linha de base de aquisição que ressoa no setor privado. A migração para a nuvem amplifica a urgência porque cargas de trabalho, dados e usuários se dispersam por múltiplos provedores de serviços, tornando os perímetros definidos por software, o gerenciamento de postura de segurança em nuvem e a proteção de cargas de trabalho essenciais. O modelo de maturidade de confiança zero do Escritório de Gestão e Orçamento exige diagnósticos contínuos que alimentam o gerenciamento de informações e eventos de segurança, acelerando a demanda por integrações de detecção em endpoints. Fornecedores capazes de orquestrar acesso de menor privilégio em infraestrutura híbrida ganharam impulso, expandindo assim o mercado de software de cibersegurança.

Aumento de Ataques Cibernéticos Multivetor Impulsionados por IA

Os agentes de ameaças estão armando a IA generativa para automatizar o reconhecimento, criar phishing adaptativo e lançar malware polimórfico que evade assinaturas estáticas. O IBM X-Force registrou um salto de 42% em ataques que combinam ransomware, exfiltração de dados e táticas de negação de serviço distribuída, forçando os defensores a correlacionar sinais entre vetores.[2]IBM Security, "Í�Ի徱���� de Inteligência de Ameaças X-Force 2026," ibm.com A personificação de executivos habilitada por deepfake causou perdas superiores a USD 1 bilhão em 2025, de acordo com o Centro de Reclamações de Crimes na Internet do FBI, elevando a preocupação dos conselhos com a resiliência à engenharia social. As equipes de segurança estão incorporando análises de aprendizado de máquina nos centros de operações de segurança para triagem de alertas e identificação de comportamentos anômalos indicativos de escalada de privilégios. Órgãos reguladores, como a Agência de Segurança Nacional, recomendam explicitamente análises de comportamento de usuários e entidades impulsionadas por IA, sinalizando que a conformidade básica agora inclui aprendizado de máquina.

Escalada de Penalidades Regulatórias para Divulgação de Incidentes Cibernéticos

A Comissão de Valores Mobiliários dos EUA exige que as empresas públicas divulguem incidentes cibernéticos materiais dentro de quatro dias úteis, reduzindo o intervalo entre a detecção e a notificação das partes interessadas.[3]Comissão de Valores Mobiliários dos EUA, "A SEC Acusa Quatro Empresas de Divulgações Cibernéticas Enganosas," sec.gov Penalidades de vários milhões de dólares aplicadas em 2024 e 2025 contra empresas que declararam incorretamente os impactos de violações demonstram que a aplicação tem força. Emendas adicionais ao Regulamento S-P obrigam as instituições financeiras a criptografar dados de clientes e notificá-los dentro de 30 dias após acesso não autorizado, impulsionando a demanda por plataformas de governança, risco e conformidade que incorporam trilhas de auditoria. Os conselhos, consequentemente, buscam ferramentas automatizadas de resposta a incidentes e prontidão forense para cumprir prazos rigorosos, reforçando o crescimento no mercado de software de cibersegurança.

Convergência de OT e TI em Infraestrutura Crítica

As empresas industriais estão integrando redes de tecnologia operacional com sistemas de TI empresarial para manutenção preditiva e análises, mas essa convergência expõe controladores, sensores e sistemas de segurança a ameaças cibernéticas convencionais. As diretrizes de janeiro de 2026 exigem segmentação e monitoramento contínuo em redes de controle industrial, enquanto a Microsoft identificou um aumento de 60% em ataques direcionados a controladores lógicos programáveis. Padrões setoriais como ISA/IEC 62443 tornaram-se pré-requisitos de aquisição, impulsionando gastos com inventário de ativos, gerenciamento de vulnerabilidades e detecção com reconhecimento de protocolo. Organizações de energia, serviços públicos e manufatura agora orientam a seleção de fornecedores para plataformas que ingerem Modbus, DNP3 e telemetria proprietária, ampliando a receita endereçável para o mercado de software de cibersegurança.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit Persistente de Talentos e Inflação Salarial | -1.4% | Global, agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Proliferação de Ferramentas Causando Fadiga de ROI nas Diretorias | -1.1% | Global, concentrado em Grandes Empresas | ��é�徱�� prazo (2-4 anos) |

| Dívida Técnica Legada no Setor Público e PMEs | -0.8% | Global, pronunciado no Setor Público e PMEs | Longo prazo (≥ 4 anos) |

| Conflitos de Nuvem Soberana e Residência de Dados | -0.6% | Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, jurisdições europeias selecionadas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Déficit Persistente de Talentos e Inflação Salarial

A escassez global de quatro milhões de profissionais qualificados pressiona os cronogramas de implementação, pois arquitetos de segurança em nuvem, caçadores de ameaças e gerentes de SOC exigem crescimento salarial anual de dois dígitos. Os quadros nacionais de treinamento adicionam novas competências mais rapidamente do que as universidades conseguem atualizar os currículos, deixando as empresas dependentes de serviços de segurança gerenciados ou automação para preencher lacunas. Embora a automação reduza o volume de alertas, a integração e o ajuste de plataformas avançadas ainda requerem supervisão especializada, prolongando os ciclos de retorno sobre o investimento e moderando a expansão geral do mercado de software de cibersegurança.

Proliferação de Ferramentas Causando Fadiga de ROI nas Diretorias

As grandes empresas operam até 60 ferramentas de segurança distintas, o que infla os custos de licenciamento e consome a capacidade dos analistas na correlação de alertas. Os executivos exigem cada vez mais provas de que cada produto incremental reduz mensuravelmente o risco residual antes de alocar novo orçamento, desacelerando as decisões de compra. Os fornecedores estão respondendo com suítes consolidadas de detecção e resposta estendidas, mas a migração implica retreinar funcionários e reescrever manuais de procedimentos, introduzindo lacunas temporárias de cobertura que algumas empresas avessas ao risco adiam. Esse atrito pesa sobre a trajetória de crescimento do mercado de software de cibersegurança, mesmo que a consolidação prometa ganhos de eficiência a longo prazo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Governança de Identidade Ancora a Transição para Confiança Zero

O Gerenciamento de Identidade e Acesso respondeu por 25,41% da participação em 2025, sublinhando sua primazia nos projetos de confiança zero que exigem autenticação contínua para cada sessão. Essa fatia do tamanho do mercado de software de cibersegurança confirma que os sinais de confiança de credenciais e dispositivos estão no núcleo de políticas das arquiteturas modernas. A adoção de tokens de hardware e chaves de acesso biométricas acelerou após as diretrizes do Instituto Nacional de Padrões e Tecnologia depreciarem o uso de senhas de uso único por SMS, enquanto o cofre de acesso privilegiado se expandiu para pipelines de DevOps para proteger segredos durante compilações de software. A Segurança em Nuvem, crescendo a um CAGR de 14,43% até 2031, beneficia-se de implantações multinuvem que exigem gerenciamento de postura, proteção de cargas de trabalho e varredura de inventário de API, diversificando assim a receita além dos gateways tradicionais.

A Segurança de Aplicações avança à medida que as equipes de desenvolvimento incorporam análises estáticas, dinâmicas e de composição de software em pipelines de integração contínua, integrando descobertas em backlogs ágeis para correção mais rápida. Os produtos de Segurança de Rede estão se transformando em estruturas de borda de serviço de acesso seguro que convergem conectividade e proteção em pontos de presença na nuvem, um modelo que suporta funcionários em roaming sem backhauls. Os fornecedores de Segurança de Endpoints integram telemetria com sinais de rede e identidade para fornecer detecção estendida em um único console, reduzindo o tempo de alternância dos analistas. As suítes de Segurança de Dados e Gerenciamento Integrado de Riscos completam os portfólios criptografando campos sensíveis, tokenizando atributos regulamentados e apresentando painéis executivos que quantificam o risco em termos monetários — todos catalisadores para o mercado mais amplo de software de cibersegurança.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Plataformas em Nuvem Dominam Cargas de Trabalho Elásticas

As implantações em nuvem comandaram 66,88% de participação em 2025 e expandirão a um CAGR de 14,73% até 2031, à medida que a infraestrutura elástica se torna padrão. O trabalho remoto tornou os controles baseados em localização obsoletos, direcionando as organizações para gateways web seguros nativos de nuvem, corretores de segurança de acesso à nuvem e serviços de acesso à rede de confiança zero que aplicam políticas uniformes em qualquer lugar. Os fornecedores aproveitam a telemetria agregada para treinar mecanismos de aprendizado de máquina, atualizando as defesas dos clientes sem trocas de hardware — uma capacidade que os dispositivos locais não conseguem igualar. A diferença de participação no mercado de software de cibersegurança entre implementações em nuvem e locais deve, portanto, se ampliar durante o período de previsão.

As pilhas locais persistem onde a residência de dados, mandatos de isolamento total ou ativos legados exigem custódia plena. Contratantes de defesa, operadores de infraestrutura crítica e agências públicas com cargas de trabalho classificadas mantêm nuvens privadas ou instâncias em contêineres dentro de ambientes controlados. Os ciclos de atualização de hardware e os requisitos de habilidades especializadas inflam o custo total de propriedade local, mas certas cargas de trabalho, como monitoramento de sistemas de controle industrial ou negociação de alta frequência, ainda exigem garantias de latência inacessíveis por circuitos de internet comuns. Abordagens híbridas que mantêm dados de alto valor em data centers de propriedade do cliente enquanto transferem análises para SaaS oferecem um caminho de transição, sustentando uma combinação diversificada de implantações no mercado de software de cibersegurança.

Por Setor de Uso Final: Ransomware na ����ú��� Acelera os Gastos

Serviços Bancários, Financeiros e de Seguros lideraram com 27,62% de participação em 2025, uma dominância enraizada em dados de alto valor e regulamentação rigorosa. Multas pós-violação sob a Lei de Resiliência Operacional Digital e outros regimes catalisam investimentos em módulos de governança, risco e conformidade ao lado de controles de detecção. A ����ú���, com previsão de avançar a um CAGR de 14,97%, enfrenta ataques de ransomware crescentes que interrompem a prestação de cuidados e comprometem a segurança dos pacientes, forçando os hospitais a implementar segmentação de rede, backups offline e gerenciamento de vulnerabilidades ajustado para dispositivos médicos. Essas dinâmicas ampliam o escopo de segurança do paciente da cibersegurança, aprofundando o mercado endereçável de software de cibersegurança.

As empresas de TI e Telecomunicações protegem redes sensíveis à latência contra inundações de negação de serviço distribuída, enquanto o Varejo e o Comércio Eletrônico implantam detecção de fraudes e criptografia para satisfazer o PCI DSS 4.0. Os players de Manufatura Industrial e Energia reforçam os controladores lógicos programáveis após desligamentos de alto perfil que demonstraram que ataques ciberfísicos têm impactos diretos na receita e na segurança. Os contratantes de Aeroespacial, Militar e Defesa alinham os investimentos com os níveis de Certificação do Modelo de Maturidade de Cibersegurança, que agora influenciam a elegibilidade para aquisições, consolidando a prontidão cibernética como requisito básico para contratos federais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Empresa Usuária Final: PMEs Adotam Serviços Gerenciados

As Grandes Empresas absorveram 63,17% da participação em 2025, aproveitando o poder de compra para negociar acordos empresariais que agrupam múltiplas famílias de produtos. Esses conglomerados exigem mecanismos de políticas granulares que se integrem com inventários de ativos e orquestração de fluxo de trabalho, obrigando os fornecedores a expor APIs abertas e recursos de relatórios personalizados. As Pequenas e Médias Empresas, crescendo a um CAGR de 14,25%, dependem de provedores de serviços de segurança gerenciados para monitoramento 24/7 e resposta a incidentes, contornando a escassez de talentos. As seguradoras recusam ou sobretaxam apólices que não possuem autenticação multifator e detecção em endpoints, efetivamente exigindo uma linha de base mínima de segurança que impulsiona nova adoção no mercado de software de cibersegurança.

Os níveis de assinatura de SaaS em nuvem reduzem as barreiras de entrada, permitindo que as PMEs adquiram controles de nível empresarial sem despesas de capital. No entanto, as PMEs enfrentam dificuldades com o ajuste fino de políticas e manuais de resposta, convidando interfaces simplificadas orientadas por assistentes que ocultam a complexidade. Os fornecedores que visam esse grupo enfatizam implantação rápida, configuração automatizada e faturamento por uso, enquanto as ofertas de nível empresarial priorizam extensibilidade e integrações personalizadas, preservando um cenário de produtos bifurcado sob o único guarda-chuva do setor de software de cibersegurança.

Análise Geográfica

A América do Norte reteve 38,65% do mercado de software de cibersegurança em 2025, sustentada pela Ordem Executiva 14144 que exige arquiteturas de confiança zero nas agências federais e pelas regras da Comissão de Valores Mobiliários dos EUA que comprimem as janelas de notificação de incidentes. Empresas de serviços financeiros, saúde e tecnologia nativa de nuvem nos Estados Unidos lidam com uma parcela desproporcional de ransomware e roubo de propriedade intelectual, sustentando a demanda por plataformas de detecção estendida, governança de identidade e quantificação de riscos. O estatuto de privacidade atualizado do �䲹�Բ���á, com notificação obrigatória de violações, impulsiona a adoção de prevenção de perda de dados, enquanto os corredores automotivos e eletrônicos em expansão do ��é�澱���� investem em segurança de tecnologia operacional para proteger linhas de produção just-in-time.

A Á������-�ʲ���í�ھ����� deve crescer a um CAGR de 15,01% até 2031, beneficiando o mercado de software de cibersegurança à medida que as regulamentações nacionais se multiplicam. A China aplica localização de dados e avaliações de infraestrutura crítica, impulsionando investimentos em nuvens soberanas e criptografia local. A regra de notificação de violações em seis horas da Í�Ի徱�� acelera a adoção de plataformas de gerenciamento de informações e eventos de segurança e proteção de cargas de trabalho em nuvem em empresas domésticas e multinacionais. A estratégia do ������ã�� prioriza a garantia da cadeia de suprimentos, canalizando financiamento para o gerenciamento de vulnerabilidades, enquanto os quadros de coordenação da ASEAN estimulam o compartilhamento transfronteiriço de inteligência de ameaças que requer APIs interoperáveis.

O mercado de software de cibersegurança da Europa se expande com base na Diretiva de Segurança de Redes e Informações 2 e na Lei de Resiliência Operacional Digital, ambas impondo controles rigorosos aos operadores de serviços essenciais e entidades financeiras. Penalidades recordes do RGPD superiores a EUR 2 bilhões (USD 2,26 bilhões) em 2024-2025 incentivam criptografia, tokenização e avaliação de riscos de terceiros. Os princípios de segurança em nuvem do Reino Unido orientam as aquisições para confiança zero e monitoramento contínuo. A América do Sul adota estatutos de privacidade que estimulam plataformas de gerenciamento de consentimento, enquanto as nações do Oriente ��é�徱�� apoiam data centers de nuvem soberana e iniciativas de capacitação da força de trabalho. A Á�ڰ������� contribui com crescimento emergente por meio da segurança de serviços bancários móveis na ������é������, no Egito e na Á�ڰ������� do Sul.

Cenário Competitivo

A concorrência centra-se na consolidação de plataformas, pois os diretores de segurança da informação se esforçam para eliminar ferramentas redundantes e unificar a telemetria. Os destaques transacionais incluem a aquisição dos ativos SaaS do QRadar da IBM pela Palo Alto Networks, o agrupamento de defesas de endpoints, identidade e nuvem pela Microsoft no Defender, e a adição de borda de serviço de acesso seguro às franquias de rede existentes pela Cisco, indicando que os fornecedores de grande capitalização visam garantir uma fatia maior do mercado de software de cibersegurança. Os clientes valorizam a visibilidade em console único porque reduz a fadiga de alertas e a sobrecarga administrativa, mas os nichos de melhor desempenho persistem onde a funcionalidade especializada supera os roteiros das plataformas, como detecção de anomalias em tecnologia operacional ou criptografia resistente a computação quântica.

A inteligência artificial diferencia os vencedores; a CrowdStrike analisa dois trilhões de eventos semanais para treinar modelos de comportamento que interrompem o movimento lateral, enquanto a reversão autônoma da SentinelOne neutraliza o ransomware sem intervenção manual. Os roteiros prospectivos abordam a segurança para pipelines de modelos de IA, livros-razão de finanças descentralizadas e troca de chaves na era quântica. A padronização internacional, incluindo as diretrizes de segurança de IA da ISO e o projeto de criptografia pós-quântica do Instituto Nacional de Padrões e Tecnologia, antecipa novos mandatos de conformidade que abrirão pools de receita adjacentes.

Os fornecedores de médio porte aceleram o go-to-market por meio de serviços de segurança gerenciados, fazendo parceria com operadoras de telecomunicações e integradores de sistemas globais para acessar clientes de pequeno e médio porte que carecem de pessoal interno. A escassez de talentos eleva as despesas operacionais, portanto os fornecedores investem em centros de operações de segurança regionais que oferecem cobertura 24/7 seguindo o sol, como evidenciado pelas expansões da Fortinet em Singapura e na Polônia. As restrições de nuvem soberana criam fragmentação, obrigando os provedores a implantar instâncias de plano de dados regionais, mas oferecem diferenciação para empresas capazes de certificar conformidade local. No geral, o mercado de software de cibersegurança permanece moderadamente concentrado, com as dez principais empresas detendo aproximadamente metade da receita global, deixando espaço para inovadores especializados em vetores de ameaças emergentes.

Líderes do Setor de Software de Cibersegurança

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Check Point Software Technologies Ltd.

Broadcom Inc. (Symantec Enterprise Division)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft anunciou a disponibilidade geral do Microsoft Security Copilot, um assistente de IA que automatiza a investigação e a remediação de ameaças correlacionando telemetria em endpoints, identidades e nuvens.

- Janeiro de 2026: A Palo Alto Networks concluiu a aquisição de USD 500 milhões do negócio SaaS QRadar da IBM, integrando as capacidades de SIEM na plataforma Cortex XSIAM para detecção estendida unificada.

- Dezembro de 2025: A CrowdStrike lançou o Falcon Cloud Security, integrando gerenciamento de postura, proteção de cargas de trabalho e segurança de contêineres para simplificar a defesa multinuvem.

- Novembro de 2025: A Fortinet comprometeu USD 300 milhões para expandir os centros de operações de segurança em Singapura e na Polônia, adicionando serviços de monitoramento 24/7 voltados para clientes com restrições de talentos.

Escopo do Relatório Global do Mercado de Software de Cibersegurança

O mercado de software de cibersegurança é definido com base nas receitas geradas pelo software utilizado em vários setores de usuários finais em todo o mundo. A análise é baseada nas percepções de mercado capturadas por meio de pesquisa secundária e primária. O mercado também abrange os principais fatores que impactam seu crescimento em termos de impulsionadores e restrições. O estudo acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, que sustentam as estimativas de mercado e as taxas de crescimento ao longo do período de previsão.

O Relatório do Mercado de Software de Cibersegurança é Segmentado por Oferta (Segurança de Aplicações, Segurança em Nuvem, Segurança de Dados, Gerenciamento de Identidade e Acesso, Proteção de Infraestrutura, Gerenciamento Integrado de Riscos, Segurança de Rede e Segurança de Endpoints), Modo de Implantação (Local e Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, ����ú���, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Aeroespacial, Militar e Defesa e Outros Setores de Uso Final), Tamanho da Empresa Usuária Final (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ����� e Oriente ��é�徱�� e Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Segurança de Aplicações |

| Segurança em Nuvem |

| Segurança de Dados |

| Gerenciamento de Identidade e Acesso |

| Proteção de Infraestrutura |

| Gerenciamento Integrado de Riscos |

| Segurança de Rede |

| Segurança de Endpoints |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| ����ú��� |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Sudeste Asiático | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Restante da Á�ڰ������� | ||

| Por Oferta | Segurança de Aplicações | ||

| Segurança em Nuvem | |||

| Segurança de Dados | |||

| Gerenciamento de Identidade e Acesso | |||

| Proteção de Infraestrutura | |||

| Gerenciamento Integrado de Riscos | |||

| Segurança de Rede | |||

| Segurança de Endpoints | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Setor de Uso Final | TI e Telecomunicações | ||

| BFSI | |||

| ����ú��� | |||

| Manufatura Industrial | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Aeroespacial, Militar e Defesa | |||

| Outros Setores de Uso Final | |||

| Por Tamanho de Empresa Usuária Final | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| ���ܲ��ٰ�á������ | |||

| Sudeste Asiático | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| Egito | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos em software de cibersegurança até 2031?

Prevê-se que atinja USD 332,26 bilhões em 2031, crescendo a um CAGR de 13,01% de 2026 a 2031.

Qual categoria de solução lidera atualmente os orçamentos organizacionais?

O Gerenciamento de Identidade e Acesso detém a maior participação, com 25,41% em 2025, por constituir o plano de controle das arquiteturas de confiança zero.

Por que a implantação em nuvem está crescendo mais rapidamente do que as alternativas locais?

A entrega baseada em nuvem oferece escalabilidade elástica, alcance global e atualizações sem atrito, ajudando-a a garantir 66,88% de participação em 2025 e expandir a um CAGR de 14,73% até 2031.

Qual setor deve crescer mais rapidamente entre 2026 e 2031?

A ����ú��� apresenta o CAGR projetado mais alto, de 14,97%, impulsionado por ataques de ransomware que ameaçam a segurança dos pacientes e a continuidade dos cuidados.

Como as novas regulamentações estão influenciando a seleção de fornecedores?

Regras como a divulgação de incidentes em quatro dias da Comissão de Valores Mobiliários dos EUA e a Lei de Resiliência Operacional Digital exigem relatórios automatizados, criptografia e monitoramento contínuo, tornando as plataformas integradas mais atraentes para as equipes de conformidade.

Página atualizada pela última vez em: