Tamanho e Participação do Mercado de Hotéis de Luxo da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

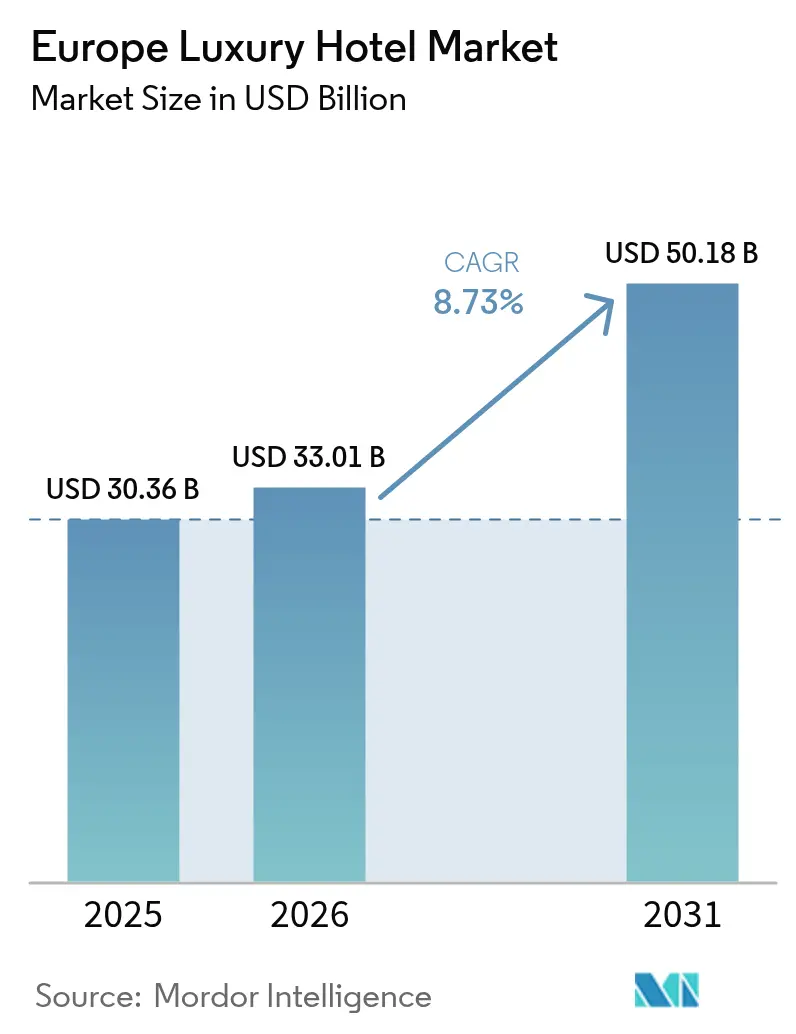

| Tamanho do mercado no ano base (2025) | 30.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.73% CAGR |

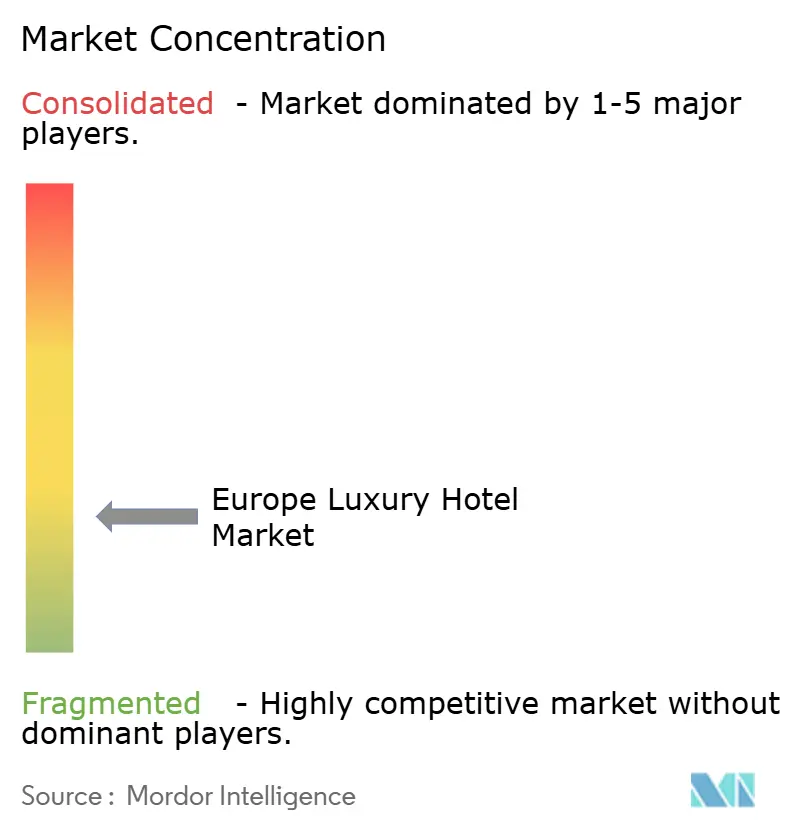

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hotéis de Luxo da Europa por ���ϲ�����

O tamanho do Mercado de Hotéis de Luxo da Europa deve crescer de USD 30,36 bilhões em 2025 para USD 33,01 bilhões em 2026 e tem previsão de atingir USD 50,18 bilhões até 2031 a um CAGR de 8,73% entre 2026 e 2031.

O crescimento supera os segmentos gerais de hospedagem e posiciona o mercado europeu de hotéis de luxo como um dos nichos de viagem de avanço mais rápido do continente. O desempenho do mercado beneficia-se da expansão da riqueza global, com indivíduos com patrimônio líquido ultraelevado (UHNWI) superando 625.000 e controlando USD 30 trilhões em ativos em 2023, criando demanda confiável por experiências de hospitalidade premium que sustentam diretamente a integridade tarifária e a resiliência de ocupação no mercado europeu de hotéis de luxo. O poder de precificação elevado já é visível, pois a Espanha alcançou um salto de 11,50% no RevPAR para USD 137,90 em 2024, enquanto propriedades focadas em suítes em Londres e Paris apresentam médias noturnas bem acima de EUR 1.000 (USD 1.165,70), evidenciando como o mercado europeu de hotéis de luxo monetiza a exclusividade ao combinar demanda robusta com combinações de produtos diferenciados[1]Cushman & Wakefield, "A receita por quarto disponível dos hotéis espanhóis cresce 11,50% em 2024," cushmanwakefield.com. .

Principais Conclusões do Relatório

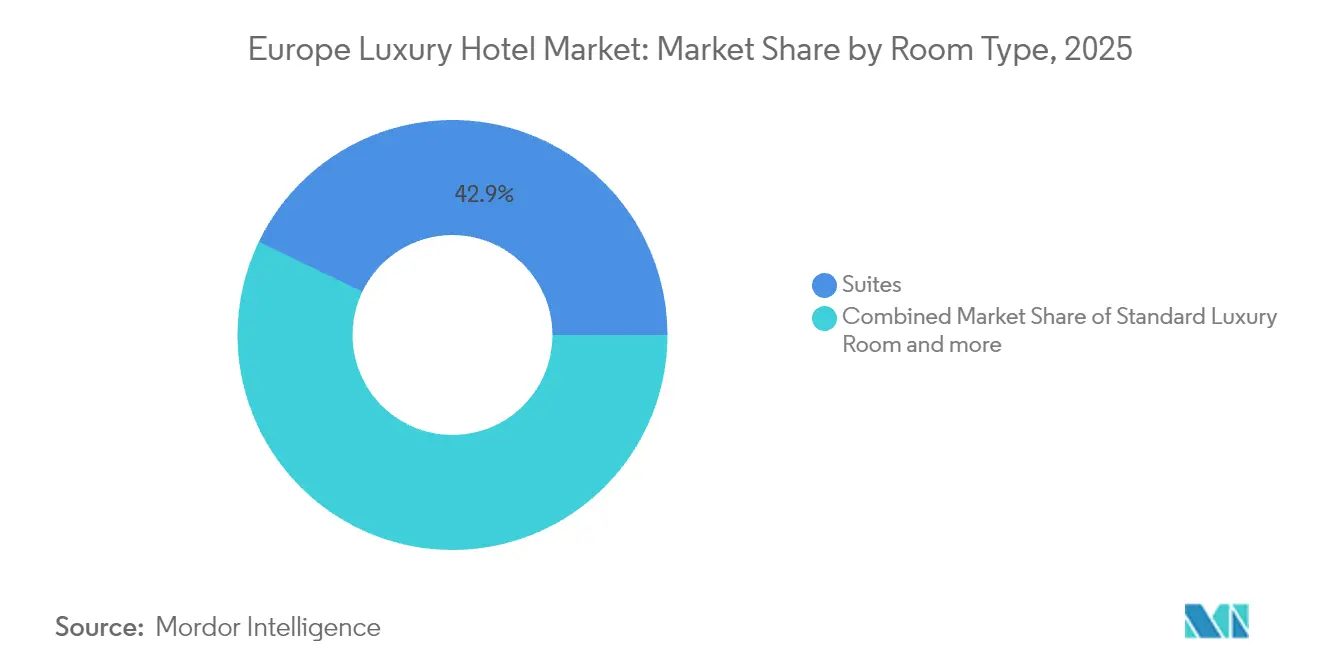

- Por tipo de quarto, as ����í�ٱ�� lideraram com 42,86% do tamanho do mercado europeu de hotéis de luxo em 2025, enquanto Vilas/Bangalôs registraram o CAGR projetado mais elevado de 7,93% até 2031.

- Por canal de reserva, as agências de viagens online capturaram 55,63% do tamanho do mercado europeu de hotéis de luxo em 2025, enquanto a reserva direta registrou o CAGR mais rápido de 12,85% até 2031.

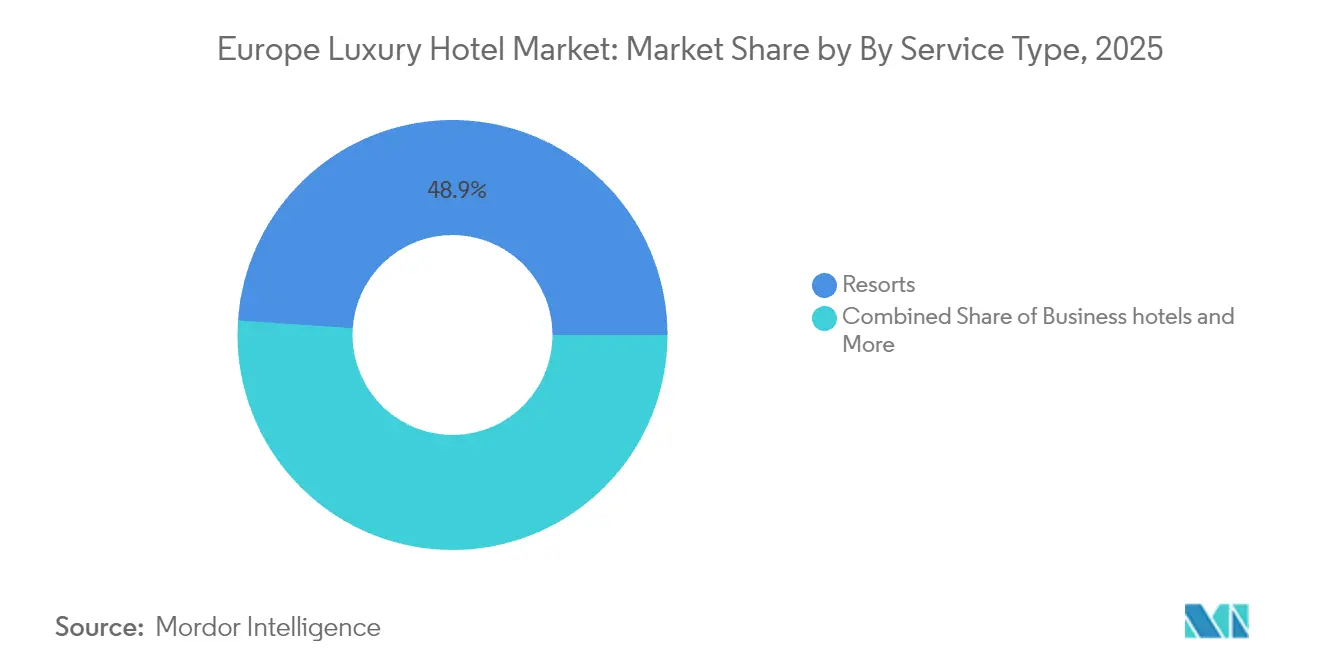

- Por tipo de serviço, os Resorts dominaram com 48,92% do tamanho do mercado europeu de hotéis de luxo em 2025; os Resorts de Bem-Estar têm previsão de expansão a um CAGR de 9,94% ao longo do período de perspectiva.

- Por geografia, a Alemanha representou 20,10% do tamanho do mercado europeu de hotéis de luxo em 2025, enquanto a Espanha tem projeção de crescimento a um CAGR líder de 7,17% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hotéis de Luxo da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação das viagens de luxo impulsionada pela expansão da riqueza dos UHNWI | +2.1% | Reino Unido, Alemanha, �������ç�� | Médio prazo (2 a 4 anos) |

| Demanda experiencial de "bleisure" entre viajantes da Geração Y e da Geração Z | +1.8% | Núcleo da APAC com transbordamento para a Europa Ocidental | Curto prazo (até 2 anos) |

| Flexibilização em toda a UE das regras de curta estadia sem visto | +0.9% | Reino Unido e estados Schengen, tração inicial na Espanha e ����á������ | Longo prazo (4 anos ou mais) |

| Contratos de gestão sem ativos acelerando conversões de portfólio | +1.4% | América do Norte e Europa, adoção emergente no BENELUX e nos países nórdicos | Médio prazo (2 a 4 anos) |

| Financiamento hoteleiro vinculado a ESG reduzindo o custo de capital | +0.7% | Mercados centrais da UE, impulso regulatório via Taxonomia da UE | Longo prazo (4 anos ou mais) |

| Plataformas de precificação dinâmica orientadas por dados impulsionando o RevPAR | +1.2% | Adoção antecipada na Alemanha, Reino Unido, Espanha | Curto prazo (até 2 anos) |

| Fonte: ���ϲ����� | |||

Recuperação das viagens de luxo impulsionada pela expansão da riqueza dos UHNWI

Uma expansão robusta na riqueza ultraelevada está se traduzindo em gastos discricionários elevados em viagens experienciais, e esse pico de gastos eleva diretamente as trajetórias de ocupação e tarifas em todo o mercado europeu de hotéis de luxo. Os UHNWI, que agora controlam USD 30 trilhões em ativos, registraram um salto de 242% nos gastos com luxo experiencial desde 2019, um padrão que reflete a forte dinâmica de precificação relatada por hotéis da categoria palácio em Londres e Paris[2]Mastercard Data & Services, "Compreendendo Clientes com Patrimônio Líquido Ultraelevado," mastercardservices.com. Os operadores de propriedades percebem a mudança porque 35% de seus hóspedes já se enquadram na faixa de USD 100.000 a USD 30 milhões, ampliando a base de clientes de luxo além da ultra-elite, mantendo ainda margens saudáveis. As tarifas médias de quartos de luxo europeus atingiram EUR 489,09 (USD 570,06) por noite em 2024 e, quando os UHNWI reservam configurações de múltiplos quartos, os totais frequentemente excedem EUR 1.000 (USD 1.165,70), reforçando o prêmio de receita por unidade que acompanha a demanda impulsionada por riqueza extrema. Os hotéis, portanto, continuam a investir em programas de concierge selecionados que atendem a requisitos exclusivos de estilo de vida, uma prática que solidifica a fidelidade à marca enquanto justifica aumentos de preços que perpetuam o crescimento da receita no mercado europeu de hotéis de luxo. Essa base endereçável em expansão reduz a volatilidade da demanda, protegendo os operadores contra choques cíclicos, pois os viajantes mais abastados historicamente reduzem a frequência antes de rebaixar a qualidade durante as recessões. A resiliência financeira fortalece ainda mais os portfólios de expansão, à medida que os credores concedem condições favoráveis a projetos ancorados em padrões de reserva UHNW demonstrados.

Demanda experiencial de "bleisure" entre viajantes da Geração Y e da Geração Z

Os viajantes de negócios mais jovens combinam cada vez mais dias de trabalho com tempo de férias, criando itinerários de múltiplas noites que reformulam as premissas de sazonalidade e fortalecem as oportunidades de otimização tarifária no mercado europeu de hotéis de luxo. O fenômeno do "bleisure" é mais pronunciado nos corredores de resorts mediterrâneos, mas agora alcança os centros urbanos, onde os hotéis reformam lounges executivos em estúdios de coworking que suportam chamadas remotas e sessões de colaboração em grupo[3]Corpo Docente da EHL, "Hospitalidade de luxo: Tendências, desafios e melhores práticas," ehl.edu. Propriedades de luxo que oferecem atividades locais selecionadas, passeios gastronômicos, sessões de bem-estar e excursões culturais capturam receita incremental ao mesmo tempo que fortalecem relacionamentos diretos, o que é fundamental, pois a reserva direta já cresce 13,39% ao ano e gera economia de comissões que em média supera em vinte e cinco pontos percentuais as agências de viagens online. O recorde de 94 milhões de chegadas à Espanha em 2024 ilustra como os vistos para nômades digitais apoiam estadias mais longas que alimentam o mercado europeu de hotéis de luxo, especialmente quando combinados com a flexibilidade do trabalho remoto que afrouxou as janelas de viagem históricas. As propriedades respondem agrupando comodidades de espaço de trabalho com ofertas de bem-estar, entregando pacotes personalizados que aumentam os gastos com serviços auxiliares e estendem a duração da estadia tanto em ambientes urbanos quanto em resorts. A estratégia melhora materialmente a receita por quarto disponível à medida que a volatilidade de ocupação diminui, e posiciona as bandeiras de luxo para resistir à oscilação dos orçamentos de viagens corporativas que tradicionalmente ditam a demanda nos dias úteis.

Flexibilização em toda a UE das regras de curta estadia sem visto

Os órgãos regulatórios aprovaram diretrizes mais favoráveis aos viajantes que reduzem os tempos de processamento e ampliam os acordos de isenção de visto, estimulando chegadas de mercados com alta propensão ao consumo, como os Estados Unidos, o Conselho de Cooperação do Golfo e economias selecionadas da Ásia-Pacífico. A Espanha e a ����á������ registram benefícios antecipados, registrando aprovações aceleradas de portfólio para conversões cinco estrelas que visam especificamente hóspedes de lazer de longa distância que preferem itinerários de vários dias com médias de sete noites. Os novos fluxos de tráfego suavizam as oscilações sazonais, permitindo que os gestores de receita implementem precificação algorítmica em uma janela de reservas mais ampla e protejam as margens durante os períodos de baixa temporada. A entrada simplificada também amplifica o turismo orientado por eventos — bienais de arte, semanas de moda e eventos esportivos — onde a precificação de pico eleva a tarifa diária média enquanto a ocupação fica próxima dos limites de lotação. Como essas medidas são codificadas em nível regional, o equilíbrio competitivo melhora em todo o mercado europeu de hotéis de luxo; os operadores investem em treinamento de pessoal multilíngue e infraestrutura digital para eliminar atritos durante os check-ins internacionais. A flexibilização de vistos coincide com a implementação de identidades digitais da UE, que eventualmente agilizarão a verificação biométrica e simplificarão ainda mais as formalidades de chegada que historicamente atrasaram viajantes de alto gasto. A longo prazo, políticas de entrada consistentes reforçam a imagem da Europa como um destino de luxo acolhedor e sustentam o CAGR de 8,84% já incorporado nas perspectivas do mercado.

Contratos de gestão sem ativos acelerando conversões de portfólio

Os contratos de gestão e franquia continuam sendo a rota preferida para escalonamento rápido, pois absorvem menos recursos do balanço patrimonial, e o modelo agora cobre 90% das unidades projetadas pela Hyatt até 2027, sinalizando confiança setorial na abordagem. A aquisição de USD 128,78 milhões da Ruby pela IHG ilustra como os grandes grupos asseguram marcas de luxo com design inovador que atraem as elites mais jovens sem absorver riscos imobiliários. O estoque de edifícios históricos da Europa, repleto de estruturas de significância arquitetônica, fornece amplos alvos de conversão que avançam mais rapidamente do que os desenvolvimentos em terrenos virgens prejudicados por aprovações de zoneamento e proteções patrimoniais. Os operadores aproveitam motores de gestão de receita centralizados, ecossistemas de fidelidade e redes de compras para elevar o lucro operacional bruto nas propriedades convertidas, resultados que aumentam o apelo de franquias em todo o mercado europeu de hotéis de luxo. Os proprietários locais desfrutam do benefício reputacional das marcas globais enquanto preservam o patrimônio no ativo, uma dinâmica que aumenta a liquidez de listagem e reduz o custo médio ponderado de capital. As conversões também aceleram as reformas de ESG, pois os franqueadores estipulam critérios mínimos de desempenho ambiental que se alinham às regras da taxonomia da UE e desbloqueiam financiamentos preferenciais. À medida que mais proprietários migram para acordos sem ativos, o cenário competitivo do mercado se amplia, mitigando o risco de concentração e estimulando inovações na experiência personalizada do hóspede.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente de mão de obra inflacionando custos operacionais | -1.9% | Reino Unido, Alemanha, países nórdicos com lacunas de pessoal de 10 a 20% | Médio prazo (2 a 4 anos) |

| Aumento dos preços de energia corroendo as margens do lucro operacional bruto | -1.3% | Europa Continental, especialmente Alemanha e Países Baixos | Curto prazo (até 2 anos) |

| Elevado risco cibernético para motores de reserva direta | -0.6% | Global, custos de conformidade com o RGPD concentrados na UE | Médio prazo (2 a 4 anos) |

| Crescente regulamentação contra o excesso de turismo em cidades históricas | -0.8% | Barcelona, Veneza, Florença com efeitos em Praga e Amsterdã | Longo prazo (4 anos ou mais) |

| Fonte: ���ϲ����� | |||

Escassez persistente de mão de obra inflacionando custos operacionais

Em toda a Europa, a força de trabalho de hospitalidade permanece 10 a 20% abaixo dos níveis de 2019, e os hotéis de luxo sentem uma pressão desproporcional porque os padrões de serviço premium exigem funcionários multilíngues e altamente qualificados que demandam prêmios salariais. As folhas de pagamento subiram 11,90% entre 2022 e 2023, enquanto os departamentos de alimentos e bebidas registraram inflação de 14,5%, exercendo pressão sobre as margens de lucro operacional bruto que historicamente ficam próximas de 30% para ativos de luxo[4]CBRE, "Novos desafios de mão de obra surgem em 2023," cbre.com. O Brexit agrava os desafios no Reino Unido, onde as regras de imigração restringem a mão de obra sazonal, levando 62% dos gerentes gerais a citar a escassez de talentos como sua principal preocupação operacional. As propriedades investem em robôs de limpeza assistidos por IA e chatbots automatizados de reservas para mitigar lacunas de mão de obra, mas os hóspedes ainda equiparam a interação humana ao luxo, desencadeando um prêmio de "Humanos como Luxo" que eleva os custos de treinamento e retenção. O mercado de trabalho apertado ameaça reduzir o CAGR geral do mercado europeu de hotéis de luxo em 1,90% por meio de índices de custos mais elevados, a menos que os operadores desbloqueiem a produtividade via tecnologia ou modelos de serviço adaptáveis. As redes maiores utilizam análise de recursos humanos centralizada para prever necessidades de pessoal e otimizar a programação, uma vantagem não facilmente replicável por propriedades independentes. A médio prazo, parcerias de formação profissional e incentivos governamentais poderiam reabastecer os portfólios de talentos, mas sua eficácia permanece incerta, mantendo a pressão ascendente sobre as despesas com folha de pagamento por pelo menos dois a quatro anos.

Aumento dos preços de energia corroendo as margens do lucro operacional bruto

Os custos de energia na Europa Continental dispararam após as perturbações de abastecimento de 2022, empurrando alguns serviços públicos até 35% ao ano e comprimindo as margens de lucro operacional bruto dos hotéis em 300 a 500 pontos-base. Os hotéis de luxo são particularmente vulneráveis porque spas, piscinas aquecidas e cozinhas de alto padrão consomem 25 a 40% mais recursos do que propriedades de categoria intermediária, uma discrepância que intensifica os estouros de custos durante a alta temporada. A Alemanha e os Países Baixos, dependentes de importações de gás voláteis, relatam as oscilações de preços mais acentuadas, levando os operadores a acelerar os gastos de capital em painéis solares, bombas de calor e sistemas de gestão predial projetados para reduzir a intensidade energética. O financiamento vinculado a ESG, que já oferece prêmios verdes de 4,8% nas avaliações de propriedades, compensa parcialmente esses custos, mas os períodos de retorno permanecem sensíveis à volatilidade tarifária. A restrição reduz o crescimento do EBITDA e pode prejudicar o CAGR de mercado de 8,84% se os serviços públicos permanecerem elevados além de 2026. Os operadores respondem com modelos dinâmicos de sobretaxa de energia que repassam parte das despesas aos hóspedes, mas a prática carrega risco reputacional em um setor onde a inclusividade do serviço faz parte da promessa da marca. Os subsídios governamentais para reformas de energia renovável poderiam aliviar o ônus, embora a fragmentação política em nível nacional complique as previsões orçamentárias em carteiras pan-europeias.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Quarto: ����í�ٱ�� Sustentam a Liderança de Receita

As ����í�ٱ�� representaram 42,86% da receita de 2025, confirmando seu status como o maior contribuinte individual para o tamanho do mercado europeu de hotéis de luxo, pois os viajantes abastados demonstram um apetite sustentado por privacidade, múltiplas zonas de convivência e serviços de mordomo personalizados. As Vilas/Bangalôs se classificam como o subsegmento de crescimento mais rápido com um CAGR de 7,93%, beneficiando-se da demanda pós-pandêmica por unidades independentes que minimizam a aglomeração em espaços compartilhados, particularmente nas costas mediterrâneas onde o zoneamento favorece pegadas de baixa densidade. Os operadores convertem andares padrão em suítes júnior e executivas para capturar a tarifa diária média mais elevada que essas unidades exigem, uma tendência que restringe marginalmente o inventário de quartos de luxo padrão, agora em uma participação de 33,10%. O aumento estratégico do mix eleva a receita por metro quadrado, uma métrica cada vez mais utilizada por investidores para avaliar a produtividade de ativos no mercado europeu de hotéis de luxo. As coberturas e suítes presidenciais, embora representem apenas 12,45% do inventário, proporcionam tarifas noturnas superiores a EUR 2.500 (USD 2.914,25), sustentando o RevPAR de destaque, mas limitadas pela escassez de plantas no andar superior em edifícios históricos. Os aluguéis de vilas independentes introduzem concorrência, mas frequentemente carecem do ecossistema de comodidades dos resorts de marca, uma lacuna que as grandes bandeiras exploram por meio de programas de residências de marca. Consequentemente, as suítes e as ofertas expandidas de vilas continuam a sustentar o posicionamento premium enquanto alimentam fluxos de receita auxiliares como tratamentos de spa no quarto e serviços de chef particular.

A orientação do consumidor para estadias experienciais também influencia a linguagem de design e a configuração de comodidades. Os layouts de estilo residencial integram cozinhas completas, quartos de bem-estar dedicados e salões de jantar flexíveis que se adaptam para eventos privados, espelhando as expectativas dos indivíduos de alto patrimônio líquido em casa e reforçando a extensão da estadia. Os reguladores europeus, especialmente nos centros históricos como Florença, apoiam diretrizes de reutilização adaptativa que permitem que antigos palazzos se convertam em configurações de múltiplas suítes sem comprometer a integridade das fachadas, acelerando o crescimento da oferta no segmento de topo. Os desenvolvedores mantêm a disciplina de custos empregando soluções de engenharia modular que comprimem o tempo de inatividade para reformas, preservando o fluxo de caixa positivo durante a fase de atualização. Os tetos de tarifas sobem em sincronia com a percepção de valor, e a tecnologia permite que os gestores de receita leiloem inventários premium de forma dinâmica, resultando em uma melhoria de rendimento de 12 a 15% em relação às faixas de precificação sazonal tradicionais. A força contínua da demanda UHNW implica liderança sustentada para as suítes, enquanto a trajetória robusta das Vilas/Bangalôs introduz um segundo pilar de receita que diversifica o mercado europeu de hotéis de luxo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Reserva: As Reservas Diretas Ganham Prioridade Estratégica

As agências de viagens online retiveram uma participação de 55,63% na receita de 2025, mas as reservas diretas superaram em crescimento com um CAGR de 12,85% e agora representam 29,05% da receita hoteleira online, elevando sua relevância estratégica. Os ecossistemas de fidelidade, o marketing por e-mail personalizado e as barreiras tarifárias exclusivas para membros impulsionam a mudança de canal porque os viajantes de elite valorizam as ofertas personalizadas em detrimento das listagens padronizadas de agregadores. As construções dinâmicas de cashback e resgate de pontos reduzem as tarifas efetivas dos quartos sem comprometer os benchmarks disponíveis publicamente, preservando a paridade tarifária ao mesmo tempo que nutrem a afinidade com a marca no mercado europeu de hotéis de luxo. Fornecedores de tecnologia como a D-EDGE relatam um aumento de 68% na receita online desde 2019, e as análises preditivas personalizam a comercialização em cada nó de decisão, aumentando a conversão por margens de dois dígitos. A influência das agências de viagens online permanece relevante porque o alcance global alimenta a demanda no topo do funil, mas as decisões dos tribunais da UE que invalidaram cláusulas amplas de paridade tarifária permitem que os independentes se diferenciem por meio de incentivos diretos de preço ou pacotes aprimorados de comodidades. Os contratos corporativos mantêm uma contribuição de 7,45% com um CAGR de 7,08% graças às políticas de "bleisure" que estendem as estadias nos dias úteis para fins de semana de lazer, uma prática que estabiliza a ocupação durante a semana e apoia a gestão de rendimento.

A segurança cibernética emerge como um fator condicionante para os canais diretos porque as multas do RGPD podem exceder 4% da receita global, um risco amplificado pela quantidade de dados pessoais coletados por meio de motores proprietários. As grandes redes alocam orçamentos de vários milhões de euros para criptografia de endpoints e protocolos de pagamento tokenizados, um custo que grupos menores repartem por meio de parcerias com fornecedores ou soluções de gateway baseadas em nuvem. Os chatbots orientados por IA guiam os hóspedes pelos fluxos de reserva em vários idiomas, elevando as métricas de satisfação e a conversão de vendas cruzadas para suítes ou complementos de bem-estar. As plataformas de agências de viagens online respondem com taxas algorítmicas de posicionamento, mas muitas propriedades de luxo aceitam voluntariamente posições de classificação mais baixas para minimizar o peso das comissões e proteger a receita líquida. Com o tempo, a convergência de sites de marcas, aplicativos móveis e conectores de metabusca continuará a canalizar a receita para a propriedade direta, reforçando a resiliência das margens em todo o mercado europeu de hotéis de luxo.

Por Tipo de Serviço: Resorts Ancoram a Receita, Bem-Estar Impulsiona Crescimento Incremental

Os Resorts contribuíram com 48,92% da receita de 2025 e funcionam como âncora central de receita porque integram acomodação, gastronomia, spa e serviços recreativos em pacotes de destino holísticos que sustentam maiores gastos médios por hóspede. Os hotéis de negócios, concentrados em centros financeiros como Londres, Frankfurt e Zurique, mantêm uma participação de 28,35% e aproveitam os programas de cartão corporativo e a demanda por conferências para garantir a ocupação durante a semana que sustenta a absorção de custos fixos. Os resorts de bem-estar registram um CAGR de 9,94% e frequentemente exigem prêmios tarifários de 15 a 25% ao agrupar spa médico, programas de atenção plena e nutrição, uma proposta de valor que ressoa com elites conscientes da saúde em busca de rejuvenescimento. Os hotéis de suítes, representando 21,85% do inventário, atendem a grupos de viagem multigeracionais e executivos em estadia prolongada, e se beneficiam de cozinhas e lavanderia no quarto que incentivam reservas de uma semana. Os hotéis de aeroporto capturam 28,35% de participação, atendendo a tripulações de jatos privados e passageiros em trânsito premium, uma área que deve se expandir quando o tráfego de jatos executivos se recuperar aos níveis de 2019.

Os destinos mediterrâneos aceleram os portfólios de desenvolvimento de resorts, especialmente na Costa del Sol espanhola e nas ilhas gregas, onde os climas favoráveis e o zoneamento costeiro impulsionam a utilização ao longo do ano. As diretrizes de ESG incentivam instalações de energia renovável como painéis solares e reciclagem de águas residuais, permitindo que resorts certificados obtenham empréstimos vinculados à sustentabilidade com spreads reduzidos, cortando o custo médio ponderado de capital em 30 a 50 pontos-base. Os hotéis de luxo urbanos reposicionam andares de conferência subutilizados em suítes de bem-estar e laboratórios gastronômicos para capturar receita de lazer, reduzindo assim a dependência de gastos cíclicos com reuniões corporativas. A introdução de complexos residenciais de marca adjacentes aos resorts principais estende o ciclo de vida do cliente e gera taxas de gestão recorrentes, diversificando a receita no mercado europeu de hotéis de luxo. Olhando para o futuro, a integração do bem-estar parece prestes a entregar o próximo tranche de crescimento, aumentando o valor vitalício do hóspede enquanto alinha as operações com tendências mais amplas de saúde pública.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Alemanha detinha 20,10% da participação no mercado europeu de hotéis de luxo em 2025, ancorada por uma economia diversificada e redes de transporte convenientes que canalizam hóspedes corporativos e de lazer para Munique, Berlim e Frankfurt. A Espanha, no entanto, exibe o CAGR mais rápido de 7,17% até 2031, pois as chegadas recordes e a legislação favorável para nômades digitais impulsionam a demanda em Barcelona, Madri e corredores de resorts como a Costa Brava e a Costa del Sol. A �������ç�� retém um portfólio de projetos expressivo, com a oferta de hotéis da categoria palácio parisiense crescendo 80% desde 2020, auxiliada pelos Jogos Olímpicos de 2024 que elevaram as tarifas diárias médias em períodos de pico para EUR 781 (USD 911,89) e demonstraram a capacidade do país para a realização de eventos premium. O Reino Unido aproveita a proeminência financeira global de Londres e o charme histórico de Edimburgo, embora os obstáculos de visto decorrentes do Brexit elevem os custos de mão de obra e compliquem a captação transfronteiriça de talentos para propriedades de luxo.

A ����á������ permanece um destino de luxo perene, atraindo capital significativo para Roma, Milão e Veneza, enquanto combate o excesso de turismo com potenciais impostos de luxo de até EUR 25 (USD 29,20) por estadia, uma medida projetada para moderar a superlotação, mas improvável de deter os viajantes de alto gasto. Os países do BENELUX registram um CAGR de 6,66%, com as conversões de casas de canais de Amsterdã e a retomada de conferências na Bélgica atraindo investidores em busca de perfis de fluxo de caixa estáveis com vantagem de ESG. Os mercados nórdicos crescem a 5,88%, pois as pousadas de eco-luxo aproveitam ambientes naturais pristinos e experiências de sol da meia-noite, atraindo viajantes que percebem sustentabilidade e isolamento como atributos premium complementares. O Restante da Europa abrange o Algarve de Portugal, onde complexos integrados de vilas e resorts atraem riqueza de longa distância, e capitais da Europa Oriental como Praga e Varsóvia, onde as melhorias de infraestrutura e as expansões de aeroportos facilitam entradas de projetos de luxo. Essas dinâmicas regionais reforçam coletivamente o CAGR de 8,73% e validam a tese de investimento de que o mercado europeu de hotéis de luxo continuará a prosperar em cenários econômicos variados.

Cenário Competitivo

O mercado europeu de hotéis de luxo é moderadamente concentrado, com os principais operadores globais como Hyatt, Marriott, Hilton, IHG e Accor controlando uma participação substancial de propriedades de marca. Essas grandes redes se beneficiam de ecossistemas de fidelidade e plataformas centralizadas de receita, que aumentam a eficiência de marketing e a retenção de clientes. Ao mesmo tempo, as marcas boutique e independentes continuam a prosperar oferecendo experiências hiperlocais e culturalmente imersivas. As estratégias sem ativos dominam, com a Hyatt visando 90% de crescimento sem ativos e a IHG adquirindo o Ruby Hotels para impulsionar a expansão enquanto libera capital para investimentos em tecnologia. A precificação orientada por IA e a automação estão se mostrando essenciais, com hotéis orientados para tecnologia registrando receita até 35% maior do que os concorrentes que utilizam modelos de tarifas estáticas.

A sustentabilidade está emergindo como um diferenciador competitivo fundamental, com hotéis certificados em verde desfrutando de um prêmio de avaliação de 4,80%, de acordo com a Cushman & Wakefield. As grandes redes agora incorporam sistemas de monitoramento de energia e redução de resíduos em novas construções, enquanto os operadores menores utilizam contratos de arrendamento verde para compartilhar os custos de reforma e acessar empréstimos favoráveis vinculados à sustentabilidade. A conformidade regulatória, especialmente sob o RGPD, favorece as marcas maiores que podem absorver os custos de segurança cibernética em portfólios mais amplos. Os hotéis boutique gerenciam isso por meio de parcerias com fornecedores especializados, possibilitando a conformidade com menor despesa de capital. À medida que os padrões de ESG aumentam, a sustentabilidade é agora central tanto para a estratégia operacional quanto financeira.

As parcerias estão reformulando a entrega de valor, especialmente por meio de colaborações com operadores de viagens experienciais que combinam luxo com autenticidade local. As ofertas lideradas pela gastronomia, combinando refeições com estrela Michelin com oficinas artesanais, estão ajudando as marcas a se destacarem em um mercado saturado. Esse foco estratégico em experiência, tecnologia e sustentabilidade está redefinindo a vantagem competitiva. Os líderes de mercado são aqueles que conseguem integrar a inovação digital com serviços personalizados e conscientes do meio ambiente. Olhando para o futuro, esses pilares serão essenciais para impulsionar o crescimento contínuo no segmento de hotéis de luxo da Europa.

Líderes do Setor de Hotéis de Luxo da Europa

Marriott International (The Ritz-Carlton, St. Regis)

Hilton Worldwide (Waldorf Astoria, Conrad)

Accor S.A. (Raffles, Fairmont, Sofitel Legend)

Hyatt Hotels Corporation (Park Hyatt, Andaz)

InterContinental Hotels Group (InterContinental, Kimpton)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ActivumSG adquiriu o Fairmont La Hacienda Costa del Sol por EUR 170 milhões (USD 198,53 milhões), enquanto a Landfair e a Evientro concordaram em comprar o Vienna Marriott por mais de EUR 100 milhões (USD 116,78 milhões), demonstrando o apetite institucional sustentado por ativos de primeiro nível.

- Maio de 2025: A Marriott assinou com a Verkehrsbüro Hospitality para cinco hotéis austríacos totalizando mais de 1.100 quartos em três bandeiras, fortalecendo sua presença europeia no segmento de escala intermediária.

- Fevereiro de 2025: A IHG Hotels & Resorts finalizou a aquisição da Ruby por USD 128,78 milhões para expandir o portfólio de luxo lifestyle para 120 locais em dez anos.

- Janeiro de 2025: A Marriott International firmou um acordo de licenciamento estratégico com a Sonder Holdings, adicionando mais de 9.000 unidades à rede Bonvoy e melhorando a liquidez da Sonder em USD 146 milhões.

Escopo do Relatório do Mercado de Hotéis de Luxo da Europa

Um hotel de luxo é um hotel que oferece aos seus visitantes uma experiência de hospedagem luxuosa. Clientes que pagam valores elevados são frequentemente acomodados em hotéis de luxo, sendo esperados serviços e alimentação de alta qualidade.

O mercado europeu de hotéis de luxo é segmentado por tipo de serviço (hotéis de negócios, hotéis de aeroporto, hotéis de férias e resorts e spas) e geografia (����á������, Alemanha, Espanha, �������ç��, Suíça, Reino Unido e Restante da Europa). O relatório oferece tamanho de mercado e previsões para o mercado europeu de hotéis de luxo em valor (USD) para todos os segmentos acima.

| Quarto de Luxo Padrão |

| ����í�ٱ�� |

| Vilas / Bangalôs |

| Coberturas e ����í�ٱ�� Presidenciais |

| Reserva Direta (Site da Marca, Central de Atendimento) |

| Agências de Viagens Online (AVO) |

| Agentes de Viagens / Operadores de Turismo |

| Contratos Corporativos |

| Hotéis de Negócios |

| Hotéis de Aeroporto |

| Hotéis de ����í�ٱ�� |

| Resorts |

| Outros Tipos de Serviço |

| Reino Unido |

| Alemanha |

| �������� |

| Espanha |

| ��������� |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Restante da Europa |

| Por Tipo de Quarto | Quarto de Luxo Padrão |

| ����í�ٱ�� | |

| Vilas / Bangalôs | |

| Coberturas e ����í�ٱ�� Presidenciais | |

| Por Canal de Reserva | Reserva Direta (Site da Marca, Central de Atendimento) |

| Agências de Viagens Online (AVO) | |

| Agentes de Viagens / Operadores de Turismo | |

| Contratos Corporativos | |

| Por Tipo de Serviço | Hotéis de Negócios |

| Hotéis de Aeroporto | |

| Hotéis de ����í�ٱ�� | |

| Resorts | |

| Outros Tipos de Serviço | |

| Por Geografia | Reino Unido |

| Alemanha | |

| �������� | |

| Espanha | |

| ��������� | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de hotéis de luxo em 2026 e qual é a velocidade de seu crescimento?

O mercado está avaliado em USD 33,01 bilhões em 2026 e deve expandir-se para USD 50,18 bilhões até 2031 a um CAGR de 8,73%.

Qual categoria de quarto gera mais receita para os hotéis de luxo na Europa?

As ����í�ٱ�� lideram com 42,86% da receita de 2025, impulsionadas pela demanda dos viajantes por privacidade e áreas de convivência maiores.

Por que as reservas diretas estão se tornando importantes para os hotéis de luxo na Europa?

Os canais diretos crescem a um CAGR de 12,85% porque os programas de fidelidade e as ofertas direcionadas reduzem as comissões das agências de viagens online e aumentam as margens de lucro.

Qual país europeu apresenta o crescimento mais rápido em hotéis de luxo até 2031?

A Espanha registra o crescimento projetado mais elevado com um CAGR de 7,17%, devido aos robustos fluxos de turismo e às políticas de visto favoráveis.

Página atualizada pela última vez em: