Tamanho e Participação do Mercado de Hospitalidade de Hong Kong

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade de Hong Kong por ���ϲ�����

O tamanho do Mercado de Hospitalidade de Hong Kong foi avaliado em USD 10,26 bilhões em 2025 e estima-se que cresça de USD 10,79 bilhões em 2026 para atingir USD 13,92 bilhões até 2031, a um CAGR de 5,22% durante o período de previsão (2026-2031).

A reabertura das fronteiras com a China continental facilitou uma rápida recuperação nas chegadas de visitantes, que se aproximaram dos níveis de 2019 no final de 2024. Essa retomada impulsionou as tarifas diárias médias dos hotéis premium aos níveis pré-pandemia durante os principais períodos de feriado, como o Ano Novo Lunar em 2025. Os gastos de capital do governo superiores a HKD 30 bilhões (USD 3,86 bilhões) em instalações esportivas, culturais e de transporte, com destaque para o Parque Esportivo de Kai Tak e o complexo aeroportuário Sky Topia de USD 13 bilhões, adicionam novos geradores de demanda ao mesmo tempo em que reduzem o risco de concentração geográfica[1]Governo de Hong Kong, "Plano de Desenvolvimento para a Indústria do Turismo 2.0," info.gov.hk . Os hoteleiros simultaneamente aceleram mecanismos de reserva direta com foco em dispositivos móveis, diversificam-se em direção a ofertas certificadas como halal e pet-friendly, e incorporam tecnologias de quartos inteligentes para gerenciar a inflação salarial e a escassez de mão de obra. Essas melhorias estruturais, aliadas à retomada das atividades internacionais de MICE e aos incentivos de política como o plano Turismo 2.0, sustentam o próximo ciclo de crescimento do mercado de hospitalidade de Hong Kong.

Principais Conclusões do Relatório

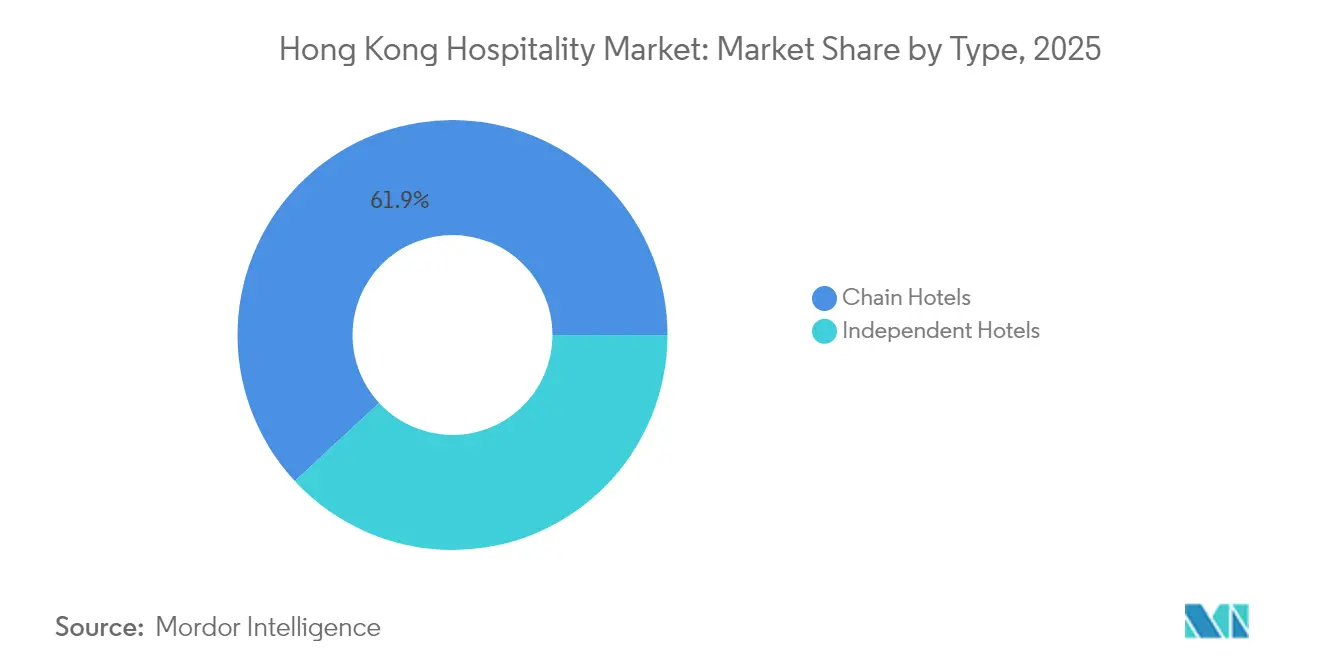

Por tipo, os hotéis de rede detinham 62,37% da participação do mercado de hospitalidade de Hong Kong em 2024, enquanto os hotéis independentes devem registrar um CAGR de 6,21% até 2030.

Por classe de acomodação, os empreendimentos de luxo responderam por 38,37% do tamanho do mercado de hospitalidade de Hong Kong em 2024, enquanto os apartamentos com serviços têm previsão de crescimento mais rápido, com um CAGR de 6,98% até 2030.

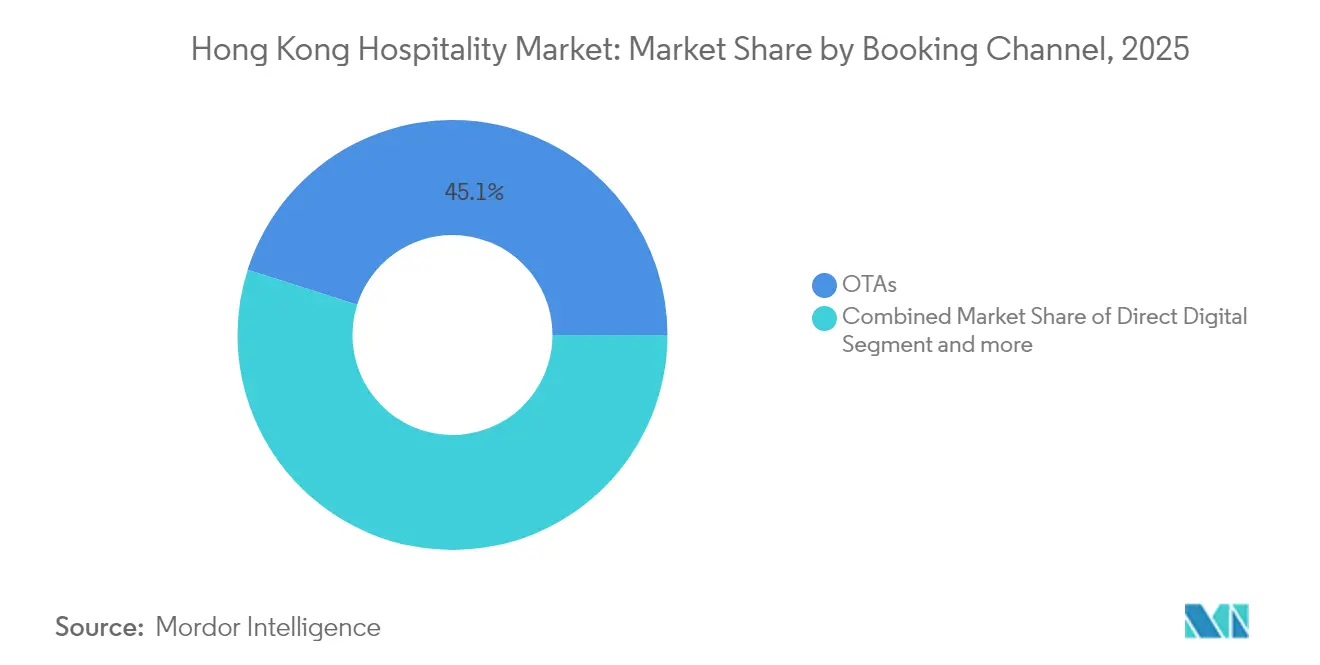

Por canal de reserva, as OTAs contribuíram com 45,64% da participação do mercado de hospitalidade de Hong Kong em valor em 2024, mas os canais digitais diretos devem acelerar a um CAGR de 9,89% até 2030.

Por geografia, Kowloon controlava 35,74% da participação do mercado de hospitalidade de Hong Kong em 2024, enquanto a Ilha de Lantau tem projeção de registrar o maior CAGR de 5,98% entre 2025-2030.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade de Hong Kong

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do turismo de lazer de chineses continentais após a reabertura das fronteiras | +1.5% | Ilha de Hong Kong, distritos centrais de Kowloon | Curto prazo (≤ 2 anos) |

| Recuperação de eventos internacionais de MICE por meio de esquemas de subsídio da HKTB | +1.2% | Global, com concentração nas áreas de convenções de Kowloon | Médio prazo (2-4 anos) |

| Investimento governamental em infraestrutura turística (Parque Esportivo de Kai Tak) | +0.8% | Ilha de Lantau, Novos Territórios, com transbordamento para Kowloon | Longo prazo (≥ 4 anos) |

| Expansão de reservas móveis diretas | +0.9% | Alcance global com concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda por quartos certificados como halal de visitantes da ASEAN | +0.6% | Mercados da ASEAN, Oriente Médio, com amplo impacto em Hong Kong | Longo prazo (≥ 4 anos) |

| Tendência de estadia local pet-friendly entre millennials locais | +0.4% | Mercado local de Hong Kong, com potencial de transbordamento regional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aumento do Turismo de Lazer de Chineses Continentais Após a Reabertura das Fronteiras

Os padrões de gastos dos visitantes agora se inclinam para categorias de quartos premium, permitindo que os hotéis mantenham os benchmarks de tarifa diária média de 2019, mesmo com o total de chegadas ainda abaixo dos picos históricos. As alianças estratégicas entre o Conselho de Turismo de Hong Kong e as plataformas digitais de viagens do continente reforçam esse impulso ao incorporar opções de pagamento instantâneo e conteúdo dinâmico em mandarim. O mercado de hospitalidade de Hong Kong se beneficia ainda mais de medidas políticas que permitem vistos de múltiplas entradas para empreendedores de tecnologia, incentivando viagens repetidas e picos de demanda nos dias de semana. Crucialmente, esses viajantes favorecem cada vez mais micro-estadias, itinerários de duas a três noites estruturados em torno de compras, gastronomia e novos espaços culturais, criando uma compressão previsível no inventário dos distritos principais.

Recuperação de Eventos Internacionais de MICE por Meio de Esquemas de Subsídio da HKTB

O esquema da HKTB de subsídio ao aluguel de espaços e aos custos de marketing para participantes ajudou a garantir mais de 60 convenções e exposições internacionais confirmadas para 2025-2027[2]Laotian Times, "HKTB Impulsiona Forte Recuperação do MICE com Mais de 60 Eventos MICE de Classe Mundial Garantidos, Consolidando o Apelo como Local de Reuniões do Mundo," laotiantimes.com. A extensão das estadias dos delegados para fins de lazer resultou em aumento dos gastos auxiliares, elevando assim as taxas de captura de alimentos e bebidas (A&B) nos hotéis de convenções integrados em Kowloon. Relatórios do setor indicam que a receita de MICE corporativo (Reuniões, Incentivos, Conferências e Exposições) agora constitui uma parcela substancial dos ganhos na alta temporada. Essa tendência, em comparação com os níveis pré-pandemia, reflete uma transformação estrutural no mercado de hospitalidade de Hong Kong, com ênfase crescente em negócios de grupo com margens mais elevadas. Essa mudança ressalta a evolução da dinâmica do setor, onde os hotéis de convenções integrados estão capitalizando a crescente demanda por experiências de viagem híbridas corporativas e de lazer.

Investimento Governamental em Infraestrutura Turística (Parque Esportivo de Kai Tak)

O Parque Esportivo de Kai Tak, a maior construção turística única de Hong Kong com HKD 30 bilhões (USD 3,86 bilhões), conta com um estádio principal de 50.000 lugares, arenas cobertas, um amplo passeio comercial e uma plataforma de bilhetagem omnicanal integrada com cartões inteligentes de transporte público[3]South China Morning Post, "O Parque Esportivo de Kai Tak de Hong Kong é o 'novo palco' para a economia de megaeventos," https://www.scmp.com/ . A interligação com o MTR em Hong Kong melhora a eficiência das transferências entre Central e Tsim Sha Tsui, facilitando uma distribuição mais equilibrada do fluxo de visitantes pela cidade. Os resultados dos eventos de teste de 2024 destacam um aumento na duração média da estadia dos visitantes, impulsionado pelo maior engajamento com os clusters culturais em Kowloon Leste. A implementação de tecnologias avançadas, como sistemas de pagamento sem dinheiro em estádios e painéis de monitoramento de fluxo de multidões em tempo real, fortalece o posicionamento de Hong Kong como destino habilitado por tecnologia para viajantes da Geração Z, apoiando o crescimento de longo prazo do seu mercado de hospitalidade.

Expansão de Reservas Móveis Diretas

Mecanismos de reserva com inteligência artificial formulam ofertas personalizadas em tempo real com base no histórico de navegação, nível de fidelidade e até previsões meteorológicas, elevando a receita auxiliar por meio de café da manhã e pacotes de check-out tardio vendidos como upgrades. O check-in no lobby com quiosques do Hotel ICON reduz drasticamente as necessidades de pessoal na recepção, demonstrando como a digitalização compensa a escassez de mão de obra ao mesmo tempo em que eleva os índices de satisfação dos hóspedes. Os empreendimentos independentes se beneficiam de forma desproporcional porque uma interface de usuário elegante nivela o campo de marketing em relação às redes globais, reduzindo gradualmente as pesadas comissões das OTAs. À medida que a cobertura 5G se expande pelos nós de transporte de massa, as reservas móveis para estadias no mesmo dia aumentam, suavizando a volatilidade da ocupação e sustentando uma gestão de receita estável no mercado de hospitalidade de Hong Kong.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de entrada volátil decorrente de choques geopolíticos/de saúde | -0.8% | Impacto global com concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra e aumento dos custos salariais | -0.6% | Em toda Hong Kong, com os segmentos intensivos em serviços mais afetados | Médio prazo (2-4 anos) |

| Concorrência do pipeline hoteleiro da Grande Área da Baía | -0.5% | Concorrência regional afetando a participação de mercado de Hong Kong | Longo prazo (≥ 4 anos) |

| Aumento das tarifas de eletricidade comprimindo as margens dos hotéis econômicos | -0.3% | Mercado local de Hong Kong, concentração no segmento econômico | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Demanda de Entrada Volátil Decorrente de Choques Geopolíticos / de Saúde

A posição de Hong Kong como um hub de aviação crítico torna as tendências de reservas hoteleiras altamente suscetíveis a desenvolvimentos geopolíticos e riscos emergentes de saúde. A janela de reserva antecipada, que abrangia vários dias antes da pandemia, contraiu-se significativamente para pouco mais de um dia no início de 2025. Essa mudança tornou necessária a adoção de modelos de precificação ágeis e orientados por dados pelas equipes de gestão de receita para lidar com os ciclos de reserva mais curtos. Os hotéis estão mitigando a volatilidade do mercado implementando políticas de cancelamento escalonadas e diversificando seus esforços de marketing para atrair uma gama mais ampla de mercados de origem. No entanto, mudanças regulatórias abruptas, como restrições inesperadas de visto ou avisos de saúde pública, podem levar a uma queda imediata e substancial nas taxas de ocupação nos fins de semana. Para enfrentar esses desafios, o mercado de hospitalidade em Hong Kong depende cada vez mais de reservas robustas de liquidez e campanhas de estadia local como medidas estratégicas para sustentar as operações e impulsionar a receita durante períodos de incerteza.

Escassez de Mão de Obra e Aumento dos Custos Salariais

O mercado de hospitalidade de Hong Kong está enfrentando um déficit cumulativo projetado de funcionários de serviço até 2028, evidenciado pelo aumento das taxas de vagas em posições de atendimento ao público. A inflação salarial para funções especializadas, como chefs executivos e gerentes de receita, continua a crescer ano a ano, exercendo pressão sobre as margens de lucro operacional bruto, particularmente para empreendimentos econômicos e boutique. Para mitigar a escassez de mão de obra, as grandes redes hoteleiras estão adotando tecnologias avançadas, incluindo robótica para manuseio de bagagens e chatbots com inteligência artificial para gerenciar consultas de hóspedes. Essas organizações também estão fortalecendo seus pipelines de força de trabalho por meio do estabelecimento de programas de aprendizagem em colaboração com institutos de formação profissional. No entanto, os operadores independentes menores enfrentam desafios significativos para se adaptar a essas tendências. Os recursos financeiros limitados dificultam sua capacidade de investir em tecnologias de automação, o que levanta preocupações sobre possíveis declínios na qualidade do serviço e na competitividade dentro do mercado.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Hotéis de Rede Consolidam Liderança por Meio de Vantagem de Escala

Em 2025, os empreendimentos afiliados a redes contribuíram com 61,89% da receita de quartos em Hong Kong, com um CAGR projetado de 6,16%. Esse desempenho ressalta a vantagem competitiva das marcas estabelecidas no mercado de hospitalidade. As redes hoteleiras internacionais aproveitam extensos programas de fidelidade e tarifas negociadas com empresas para garantir níveis de ocupação mais elevados e alcançar uma composição de hóspedes mais diversificada em comparação com os operadores independentes. Por exemplo, o JW Marriott Hong Kong supera consistentemente os concorrentes sem marca nas proximidades nas taxas de ocupação nos dias de semana e gera maior receita de alimentos e bebidas por meio de promoções gastronômicas exclusivas voltadas para membros.

A escala operacional proporciona aos empreendimentos afiliados a redes vantagens de compras, permitindo-lhes negociar contratos regionais para itens essenciais como roupas de cama e software empresarial, o que melhora as margens operacionais. Soluções digitais padronizadas, incluindo chaves móveis, sistemas de preferências de hóspedes com inteligência artificial e plataformas de gestão de propriedades baseadas em nuvem, aceleram ainda mais a inovação nos portfólios das redes. Em contrapartida, os hotéis independentes enfrentam custos crescentes de aquisição de clientes à medida que os algoritmos das OTAs favorecem cada vez mais as marcas estabelecidas com históricos de desempenho sólidos. Muitos independentes estão se afiliando a coleções de marcas flexíveis para manter sua identidade única enquanto acessam recursos globais de marketing. Os modelos de gestão com ativos leves continuam a impulsionar o crescimento, com lançamentos recentes de marcas de estilo de vida como Mondrian e conversões Regent refletindo a preferência dos proprietários de imóveis pela afiliação a redes para mitigar os riscos expostos durante a pandemia. Os empreendimentos independentes que permanecem competitivos frequentemente ocupam nichos de segmento, como edifícios históricos, retiros de bem-estar ou espaços de co-living, onde o posicionamento diferenciado sustenta preços premium e os protege da comoditização do mercado.

Por Classe de Acomodação: Apartamentos com Serviços Lideram a Demanda por Estadias Prolongadas

O inventário de apartamentos com serviços está no caminho de um CAGR de 6,87% até 2031, o mais rápido entre todas as classes no mercado de hospitalidade de Hong Kong. Empresas de tecnologia do continente destacam funcionários para estadias de vários meses durante roadshows de IPO, enquanto equipes globais de consultoria preferem comodidades residenciais como lavanderia na unidade e cozinhas compactas que reduzem os custos de diárias de refeições. Shama e Oakwood demonstram spreads de RevPAR mais elevados em comparação com operadores similares de quatro estrelas, impulsionados por estadias médias de hóspedes mais longas e operações de limpeza otimizadas, o que os posiciona como investimentos atrativos para empresas de private equity.

Os hotéis de luxo permanecem a maior fatia de receita com 38,05%, graças às preferências de indivíduos de alto patrimônio líquido da China continental, Indonésia e Filipinas por suítes com vista para o porto, gastronomia Michelin e acesso a compras de luxo pessoal. O Four Seasons avançou na reforma de seus andares de spa e piscina infinita no terraço em 2024 para preservar a liderança em tarifa diária média. Os hotéis de orçamento e econômicos enfrentam pressões duplas de utilidades crescentes e escalada salarial, levando alguns proprietários a migrar para reformas de escala média ou formatos de co-living. O mercado de hospitalidade de Hong Kong, portanto, se bifurca em segmentos de alto padrão e de estadia prolongada que prosperam na diferenciação experiencial e funcional, enquanto o estoque de baixo padrão indiferenciado se consolida ou sai do mercado.

Por Canal de Reserva: Digital Direto Cresce Apesar da Dominância das OTAs

As Agências de Viagens Online (OTAs) atualmente dominam 45,09% do valor das transações no mercado. No entanto, as reservas digitais diretas têm projeção de expansão a um CAGR de 9,76%, refletindo as estratégias focadas dos operadores para melhorar a rentabilidade e recuperar margens. As redes hoteleiras estão adotando cada vez mais plataformas de fidelidade avançadas que integram recursos como sistemas de acúmulo de pontos gamificados, autenticação biométrica para acesso seguro e soluções de pagamento sem atrito como o Apple Pay com um clique. Esses avanços tecnológicos estão impulsionando um aumento substancial nas reservas por aplicativos móveis, particularmente entre os segmentos de consumidores mais jovens, destacando uma mudança nas preferências de reserva e a crescente importância das estratégias de engajamento digital.

Os portais corporativos e de MICE fornecem ocupação estável nos dias de semana, enquanto os agentes atacadistas e tradicionais mantêm uma posição nos nichos de grupos com acompanhamento, especialmente entre as cidades de terceiro nível do continente com menor penetração digital. No entanto, a atração gravitacional em direção a jornadas de usuário impulsionadas por dispositivos móveis é inegável, e o agrupamento algorítmico de auxiliares, upsells de traslado aeroportuário e créditos de spa enriquecem a economia unitária. A mudança no mix de canais do mercado de hospitalidade de Hong Kong exige investimentos contínuos em ciência de dados para personalizar barreiras de preço e benefícios de fidelidade.

Análise Geográfica

Kowloon produziu 35,33% da receita de quartos em 2025, defendendo a primazia por meio da tríade de compras (Harbour City, K11 Musea), cultura (Distrito Cultural do Oeste de Kowloon) e conectividade com o MTR ligando cinco linhas radiais. Os hotéis ao longo da Canton Road rotineiramente se enchem de compradores transfronteiriços, enquanto os clusters de centros de convenções próximos a Hung Hom impulsionam blocos de negócios nos dias de semana. Em 2024, à medida que o setor de aviação trabalhava para restaurar a capacidade, os hotéis cinco estrelas em Tsim Sha Tsui demonstraram níveis de ocupação consistentes. Esse desempenho ressalta a demanda robusta e sustentada no setor de hospitalidade de Hong Kong, mesmo em meio aos esforços contínuos de recuperação no mercado de viagens e turismo.

A Ilha de Lantau está preparada para um CAGR de 5,89% à medida que megaprojetos redesenham seu mapa de visitantes. As fases de abertura do Skytopia em 2026-2027 combinam um distrito de negócios de arranha-céus com um boulevard de entretenimento imersivo adjacente ao Aeroporto Internacional de Hong Kong, prolongando as escalas de passageiros e desviando grupos de MICE para novos pavilhões de exposições. O Parque Esportivo de Kai Tak também ativa a demanda de transbordamento do Leste de Kowloon, mas os hotéis de Lantau capitalizam em plantas maiores, piscinas de resort e layouts de suítes familiares indisponíveis nos distritos centrais densamente construídos. A Ilha de Hong Kong mantém um prestígio premium devido à sua proximidade com o distrito financeiro; os empreendimentos emblemáticos em Central comandam as maiores tarifas diárias médias do mercado. Os hotéis dos Novos Territórios aproveitam os aluguéis de terrenos mais baixos para construir salões de baile amplos voltados para conferências de associações, enquanto as Ilhas Periféricas como Cheung Chau atendem a grupos de retiros de bem-estar e ecoturismo. Em conjunto, o mosaico geográfico diversifica a exposição, sustentando a sustentabilidade de longo prazo do mercado de hospitalidade de Hong Kong.

Cenário Competitivo

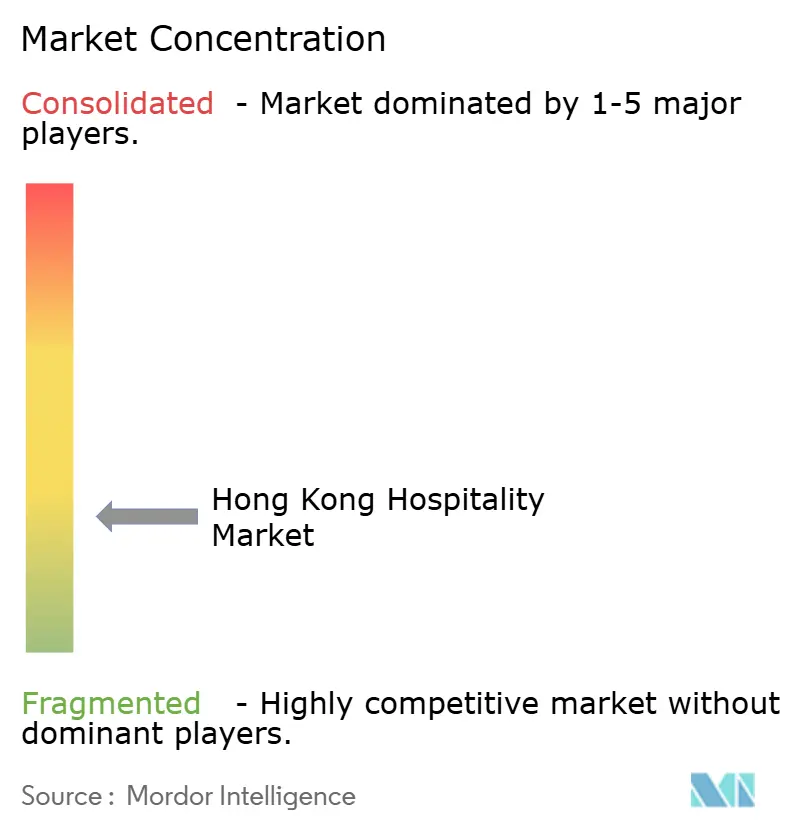

O mercado de hospitalidade de Hong Kong é altamente fragmentado, com os cinco principais operadores detendo mais de um quarto da participação agregada, concedendo espaço para que independentes ágeis experimentem. A Marriott International aprimorou estrategicamente sua presença no mercado com a introdução do Park Lane Hong Kong Autograph Collection de 820 quartos. Esse desenvolvimento fortalece seu segmento de luxo e estilo de vida em Causeway Bay, aproveitando o amplo alcance da rede de membros Bonvoy[4]Marriott International, "Comunicado de Imprensa: Lançamento do Park Lane Hong Kong Autograph Collection," marriott.com . A Shangri-La acelera os investimentos em ESG — arrays de energia solar térmica no telhado, redutores de desperdício alimentar com inteligência artificial — para atrair solicitações de propostas corporativas que exigem metas de emissões baseadas em ciência. A marca Peninsula atualiza seu aplicativo proprietário de experiência do hóspede com calculadoras de pegada de carbono e dicas de eventos locais em tempo real, diferenciando-se pela intimidade no serviço.

Novos participantes conquistam microssegmentos: a Ovolo Hotels atrai millennials por meio de alimentos e bebidas à base de plantas, políticas de minibar all-inclusive e pacotes pet-friendly que impulsionam a viralidade nas redes sociais. A ONYX aluga andares de escritórios de categoria A reposicionados para apartamentos com serviços da marca Shama, capitalizando na demanda por trabalho híbrido. A adoção de tecnologia torna-se a corrida armamentista: plataformas de gestão de receita com inteligência artificial automatizam a previsão de demanda e geram barreiras de preço dinâmicas por tipo de quarto, enquanto robôs voltados para hóspedes entregam comodidades, reduzindo a exposição à mão de obra.

O acesso ao capital moldará a consolidação. Os proprietários de hotéis econômicos que enfrentam pressão de utilidades e folha de pagamento avaliam o franqueamento ou a venda de ativos para bandeiras de redes que prometem melhoria de margem por meio de compras centralizadas. Por outro lado, os elevados valores de terrenos restringem o crescimento do pipeline de novos empreendimentos, aumentando o apelo de acordos de gestão com ativos leves para redes internacionais. Essas correntes cruzadas mantêm o dinamismo competitivo e as oportunidades em todo o mercado de hospitalidade de Hong Kong.

Líderes do Setor de Hospitalidade de Hong Kong

The Hongkong & Shanghai Hotels Ltd (Peninsula)

Shangri-La Hotels & Resorts

Mandarin Oriental International Ltd

Marriott International

Hilton Worldwide

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Park Lane Hong Kong Autograph Collection foi inaugurado oficialmente, adicionando 820 quartos, dois restaurantes especializados e um bar no jardim do céu ao inventário premium na Ilha de Hong Kong.

- Janeiro de 2025: O Miramar Hotel and Investment anunciou a aquisição de uma unidade da Henderson Land Development em Hong Kong por HKD 3,12 bilhões (USD 400,75 milhões). A empresa pretende desenvolver um complexo hoteleiro e comercial na propriedade adquirida. A transação, envolvendo a Solution Right, estrategicamente localizada no distrito de Tsim Sha Tsui em Hong Kong, reflete uma trajetória positiva na recuperação do setor de turismo local no pós-pandemia.

- Novembro de 2024: O ONYX Hospitality Group, uma empresa líder de gestão de hotéis e apartamentos com serviços do Sudeste Asiático, está expandindo sua marca Shama internacionalmente. As inaugurações recentes incluem o Shama Hub Qiantang em Hangzhou, China, o Shama Hub Metro South em Hong Kong e o Shama Suasana em Johor Bahru, Malásia. A empresa também planeja novos desenvolvimentos na Malásia, Laos e Tailândia.

- Novembro de 2024: O Emperor Entertainment Hotel concluiu a alienação de seu portfólio de apartamentos com serviços por USD 35,4 milhões, refletindo a otimização estratégica do portfólio à medida que a empresa se concentra nas operações hoteleiras principais.

Escopo do Relatório do Mercado de Hospitalidade de Hong Kong

Uma análise completa do histórico do Setor de Hospitalidade em Hong Kong, que inclui uma avaliação das associações do setor, economia geral e tendências emergentes de mercado por segmentos, mudanças significativas na dinâmica do mercado e visão geral do mercado, está coberta no relatório.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Escala Média e Média-Superior |

| Orçamento e Econômico |

| Apartamentos com Serviços |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Agentes Atacadistas e Tradicionais |

| Ilha de Hong Kong |

| Kowloon |

| Novos Territórios |

| Ilha de Lantau |

| Ilhas Periféricas |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Escala Média e Média-Superior | |

| Orçamento e Econômico | |

| Apartamentos com Serviços | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Agentes Atacadistas e Tradicionais | |

| Por Região Geográfica | Ilha de Hong Kong |

| Kowloon | |

| Novos Territórios | |

| Ilha de Lantau | |

| Ilhas Periféricas |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de hospitalidade de Hong Kong em 2026?

Totaliza USD 10,79 bilhões em 2026 e tem projeção de atingir USD 13,92 bilhões até 2031.

Com que velocidade o mercado crescerá até 2031?

Espera-se que a receita aumente a um CAGR de 5,22% ao longo de 2026-2031.

Qual classe de acomodação está se expandindo mais rapidamente?

Os apartamentos com serviços lideram com um CAGR previsto de 6,87% vinculado à demanda por estadias prolongadas de viajantes de negócios.

Qual distrito gera mais receita hoteleira?

Kowloon comanda 35,33% de participação devido aos seus ativos de varejo, cultura e convenções.

Qual é a relevância atual das reservas móveis diretas?

Os canais móveis já contribuem com mais de 40% das vendas hoteleiras online e estão crescendo rapidamente à medida que os aplicativos integram personalização com inteligência artificial.

Quais desafios estruturais os operadores enfrentam?

Os principais problemas incluem escassez de mão de obra, aumento dos custos salariais e de utilidades, e nova oferta concorrente em toda a Grande Área da Baía.

Página atualizada pela última vez em: