Tamanho e Participação do Mercado de Hospitalidade do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

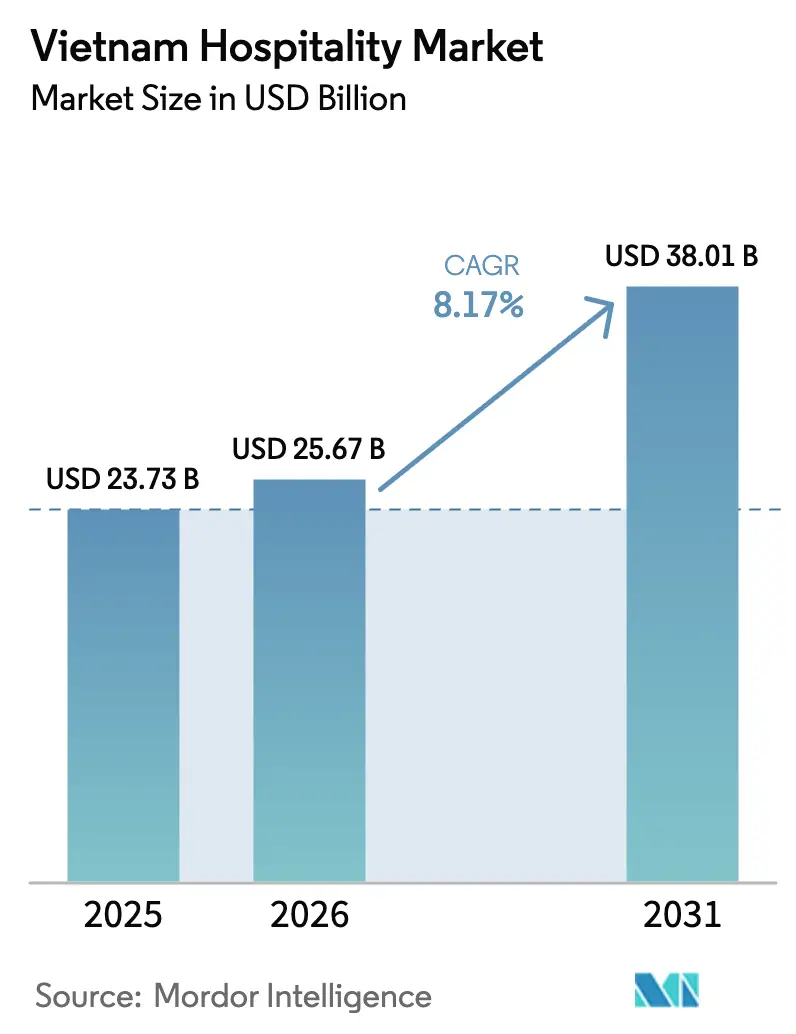

| Tamanho do mercado no ano base (2025) | 23.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.17% CAGR |

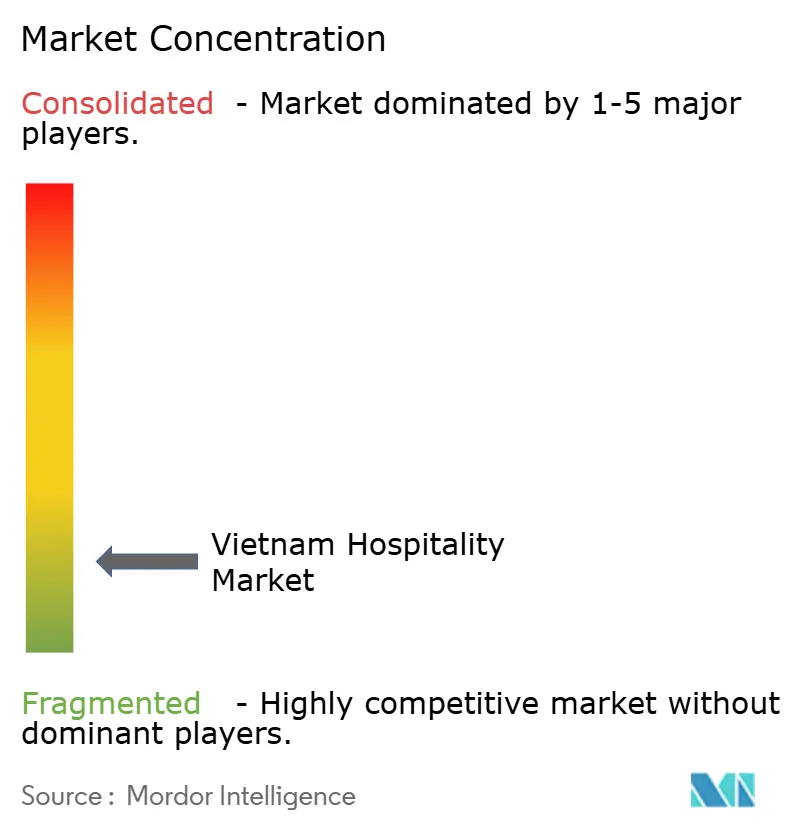

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade do Vietnã por ���ϲ�����

O tamanho do Mercado de Hospitalidade do Vietnã foi avaliado em USD 23,73 bilhões em 2025 e estima-se que cresça de USD 25,67 bilhões em 2026 para atingir USD 38,01 bilhões até 2031, a um CAGR de 8,17% durante o período de previsão (2026-2031).

A taxa de crescimento superou a média histórica de 7% até 2024, indicando que as reformas na facilitação de viagens e a conclusão gradual da infraestrutura central estão agora moldando a trajetória mais do que as oscilações de demanda de curto ciclo. As chegadas internacionais dispararam em 2025, com o país estabelecendo um novo recorde histórico e obtendo reconhecimento entre os que mais crescem globalmente durante o primeiro semestre do ano. Mudanças de política ampliaram o conjunto de viajantes que podem entrar sem visto por estadias prolongadas e expandiram o acesso ao visto eletrônico para visitas de maior duração, o que reduziu a fricção para a demanda de longa distância proveniente da Europa e de outros mercados distantes. A disciplina de preços e as melhorias de produtos continuaram a sustentar o desempenho de receita, à medida que os operadores se concentraram na gestão de qualidade e ocupação em vez de descontos de tarifas.

Principais Conclusões do Relatório

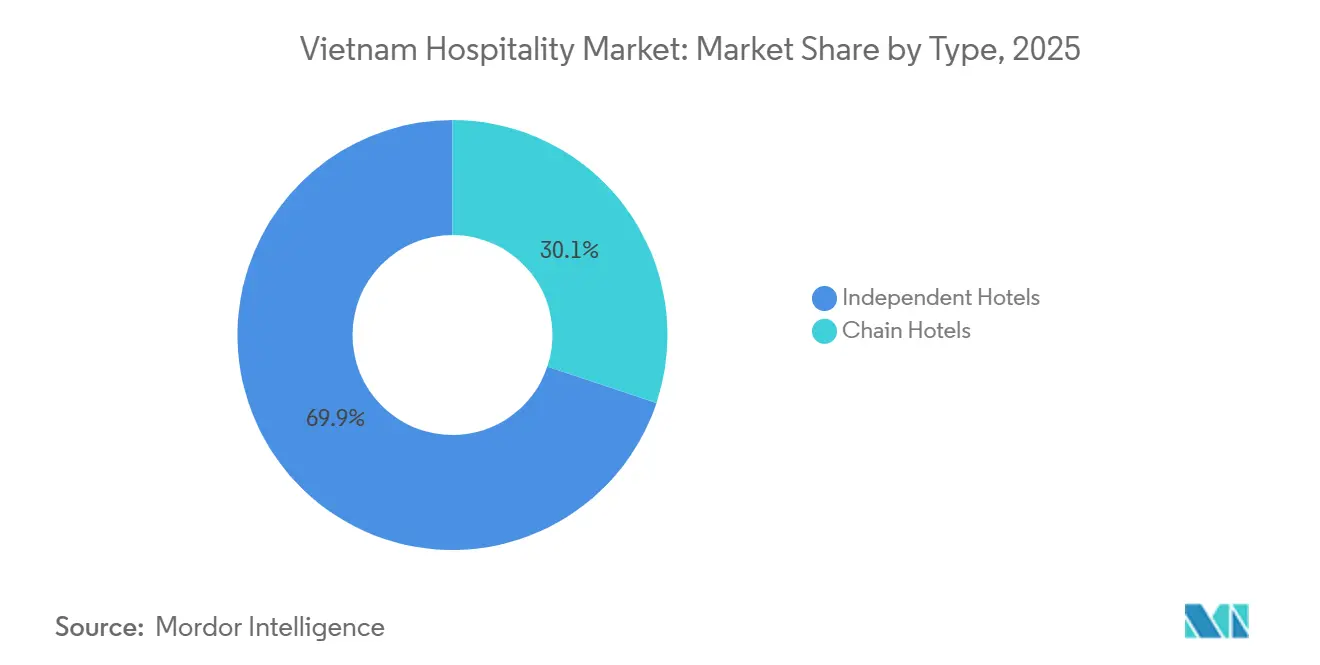

- Por tipo, os hotéis independentes lideraram com 69,88% da participação do mercado de hospitalidade do Vietnã em 2025, enquanto os hotéis de rede têm previsão de expansão a um CAGR de 11,65% até 2031.

- Por classe de acomodação, o segmento médio e médio-superior representou 48,79% da participação do mercado de hospitalidade do Vietnã em 2025, e o luxo registrou o crescimento projetado mais rápido, com um CAGR de 13,35%.

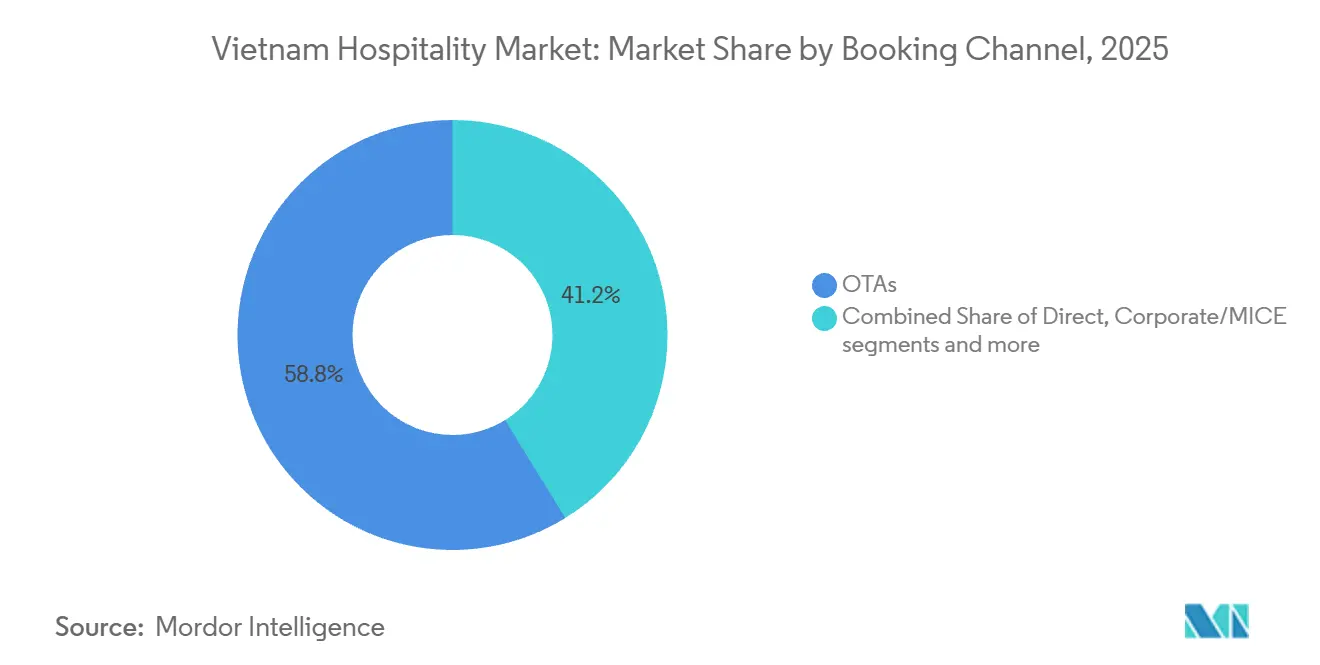

- Por canal de reserva, as OTAs controlaram 58,85% da participação do mercado de hospitalidade do Vietnã em 2025, e as reservas digitais diretas tiveram o maior crescimento projetado, com um CAGR de 14,36%.

- Por geografia, o sul do Vietnã deteve 51,47% da participação do mercado de hospitalidade do Vietnã em 2025, enquanto a costa central e os planaltos registraram o crescimento projetado mais rápido, com um CAGR de 13,36%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Hospitalidade do Vietnã

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão do visto na chegada impulsiona a demanda de longa distância | +1.8% | Global, mais forte na Europa (Bélgica, Países Baixos, Polônia, Suíça), Rússia, Índia | Médio prazo (2-4 anos) |

| Viagens de lazer domésticas resilientes e cultura de trabalho remoto com viagem | +1.2% | Nacional, concentrado em Hanói, Da Nang, Nha Trang, corredores de fim de semana | Curto prazo (≤ 2 anos) |

| Pipeline de hotéis de alto padrão financiados por IED em cidades costeiras de segundo nível | +2.1% | Costa Central (Da Nang, Nha Trang, Phu Quoc), Hai Phong, Cam Ranh | Longo prazo (≥ 4 anos) |

| Vistos para nômades digitais e modelos híbridos de co-living | +0.6% | Distrito 1 de HCMC, Bairro Antigo de Hanói, zona de praia de Da Nang | Médio prazo (2-4 anos) |

| Guerras de fidelidade das OTAs estão reduzindo o custo de aquisição de clientes | +0.9% | Nacional, com benefícios indiretos para pousadas rurais listadas na Agoda/Booking.com | Curto prazo (≤ 2 anos) |

| Retrofits de hotéis inteligentes via subsídios de Cidade Verde e Inteligente | +0.7% | HCMC, Hanói, Da Nang (cidades prioritárias para o Despacho do Primeiro-Ministro 34/CD-TTg) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A Expansão do Visto na Chegada Impulsiona a Demanda de Longa Distância

As atualizações de resolução em agosto de 2025 estenderam a entrada sem visto para 24 países com estadias de até 45 dias, o que ampliou o acesso para viajantes europeus que anteriormente enfrentavam regras de entrada mais complexas. A expansão de dezembro de 2025 da validade e do acesso ao visto eletrônico reduziu ainda mais a fricção processual ao prolongar as estadias para 90 dias e abrir mais portos de entrada para visitantes internacionais, o que apoiou viagens mais longas e maior número de diárias. Essas mudanças coincidiram com um forte crescimento de entradas provenientes de grandes mercados de longa distância e emergentes ao longo de 2025, reforçando a ligação entre facilitação e viagens realizadas. A Índia também se destacou como um mercado de origem maior durante 2025, refletindo como a redução de barreiras administrativas e a melhoria da conectividade aérea ajudam a liberar a demanda reprimida. O efeito cumulativo em 2025 mostrou uma estadia média mais longa de 4,5 dias em comparação com as normas anteriores, o que aumentou a demanda hoteleira sem exigir o mesmo aumento percentual nas contagens de chegadas. As listas oficiais de isenção de visto e as orientações confirmam o escopo dos países elegíveis e a intenção política de estimular o turismo e os segmentos de viagens de nível de investimento.

Viagens de Lazer Domésticas Resilientes e Cultura de Trabalho Remoto com Viagem

Os viajantes vietnamitas mantiveram o impulso em 2024, realizando 110 milhões de viagens domésticas e gerando USD 32,96 bilhões em receita, o que permitiu aos hotéis diversificar além da dependência dos fluxos de demanda de entrada para sustentar a ocupação durante semanas e temporadas de baixa.[1]VIETNAMTOURISM.GOV.VNhttps://vietnamtourism.gov.vn/post/64582. A cidade de Hanói registrou um forte pico doméstico impulsionado por eventos em agosto de 2025, que incluiu milhões de visitantes e receita turística significativa no mesmo mês para a capital. Trabalho remoto com viagem e roteiros de carro ganharam força entre as coortes mais jovens em 2025, o que apoiou reservas de apartamentos com serviços, hospedagens e formatos de co-living próximos a parques nacionais e corredores costeiros. Essa demanda também protegeu os operadores contra oscilações cambiais e geopolítica que podem influenciar os volumes de entrada, particularmente de mercados de origem concentrados no Nordeste Asiático. O padrão fortaleceu o argumento para precificação dinâmica e inventário flexível em dias de semana, fins de semana e feriados para capturar viagens domésticas espontâneas. As estatísticas oficiais de turismo corroboram a escala geral da atividade doméstica e o papel dos eventos locais em impulsionar máximas mensais nas principais cidades.

Pipeline de Hotéis de Alto Padrão Financiados por IED em Cidades Costeiras de Segundo Nível

A implantação de capital em serviços de acomodação e alimentação permaneceu ativa em 2025, à medida que os incorporadores alinharam projetos com infraestrutura melhorada e novas vias expressas costeiras, o que direcionou investimentos para Da Nang, Nha Trang, Phu Quoc, Hai Phong e Cam Ranh. O pipeline costeiro até 2028 concentrou a maioria dos quartos nos segmentos médio a luxo, e projetos âncora importantes como o Van Village de USD 1,72 bilhão em Da Nang sinalizaram comprometimento com esquemas de uso misto que incluem hotéis e inventário residencial de marca ao lado de ativos de varejo e lazer.[2]Kinh Tế & Đô Thị, "Vốn FDI đăng ký vào Việt Nam trong 11 tháng đạt 33,69 tỷ USD," Kinh Tế & Đô Thị, kinhtedothi.vnO crescimento de passageiros nos aeroportos costeiros reforçou a tese de demanda, apoiando decisões de operar ou abrir resorts de alto padrão que combinam quartos de hotel com vilas para atrair hóspedes premium e estadias mais longas. À medida que as marcas globais se expandem nesses destinos, as estruturas de contrato de gestão ajudam os proprietários locais a aproveitar os mecanismos de fidelidade e a distribuição global sem abrir mão do controle dos ativos. Incentivos como alíquotas reduzidas de imposto de renda corporativo para projetos qualificados foram concebidos para melhorar os retornos dos projetos em áreas priorizadas para o desenvolvimento liderado pelo turismo. Os dados mais amplos de entrada de IED ressaltam a confiança dos investidores no ciclo de desenvolvimento do país durante 2025, o que fornece contexto para o pipeline focado em hospitalidade que está avançando nesses centros costeiros.

Vistos para Nômades Digitais e Modelos Híbridos de Co-Living

O regime de visto eletrônico de 90 dias do Vietnã dá aos trabalhadores remotos liberdade para planejar estadias de vários meses sem patrocínio do empregador, o que na prática apoia o segmento de nômades digitais mesmo na ausência de uma categoria de visto dedicada. O Distrito 1 da Cidade de Ho Chi Minh manteve alta ocupação durante 2025, apesar de um pipeline de novos quartos, auxiliado por hóspedes de estadia prolongada que combinam viagens de negócios e lazer, e pelo retorno de reservas corporativas baseadas em eventos. Novos projetos previstos para 2026 incluem grandes empreendimentos de apartamentos com serviços em Hanói que combinam quartos de hotel com layouts de longa estadia, visando capturar a demanda de expatriados, consultores e profissionais independentes de localização. Os formatos de residência de marca também permitem que os proprietários entrem em pools de aluguel gerenciados por empresas hoteleiras, o que mescla investimento imobiliário com operações de hospitalidade e alinha incentivos para o desempenho de longa estadia. Diretrizes nacionais que incentivam a transformação digital e verde criam caminhos de financiamento para retrofits de hotéis inteligentes que beneficiam os formatos de estadia prolongada. A eventual adoção de opções de visto de longa estadia fortaleceria ainda mais esse segmento, posicionando o mercado de hospitalidade do Vietnã para competir efetivamente por profissionais remotos em todo o Sudeste Asiático.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A inflação de materiais de construção está comprimindo os ROIs dos projetos | -1.3% | Nacional, aguda em Da Nang e Phu Quoc, onde o volume do pipeline é mais alto | Curto prazo (≤ 2 anos) |

| Escassez aguda de talentos gerenciais bilíngues | -0.9% | Segmentos de A&B e luxo em HCMC, Hanói e Da Nang | Médio prazo (2-4 anos) |

| Licenciamento lento para resorts de uso misto com título estratificado | -0.5% | Províncias costeiras (Khanh Hoa, Quang Nam, Kien Giang) | Médio prazo (2-4 anos) |

| Alta dependência da capacidade aérea chinesa/coreana | -0.8% | Nacional, com risco de concentração nas cidades de entrada do Norte e do Sul | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Inflação de Materiais de Construção Comprimindo os ROIs dos Projetos

Os insumos de construção permaneceram elevados em 2025, com preços de areia a USD 17,65 por metro cúbico e aço na faixa de USD 0,47-0,52 por quilograma, representando juntos a maior parte dos custos de materiais para projetos hoteleiros. Empreiteiras listadas relataram quedas acentuadas nos lucros no primeiro trimestre de 2025, e os atrasos nos projetos aumentaram, o que afetou os empreendimentos especulativos e levou os proprietários a reavaliar os cronogramas enquanto aguardavam sinais mais claros sobre a normalização dos custos de insumos. A inflação de habitação e materiais de construção moderou mês a mês até o final de 2025, mas permaneceu acima da inflação geral ao consumidor, o que indica pressão de custos persistente que os proprietários não conseguem repassar sob contratos de gestão fixos ou semifixos. O aumento dos custos do betume, próximo a USD 0,70 por quilograma, também pesou sobre o capex para estradas de acesso e infraestrutura relacionada, que são vitais para os destinos costeiros, mas nem sempre geram rendimentos diretos em dinheiro. Com os rendimentos hoteleiros frequentemente na faixa de dígito único médio, a margem para estouros de custos é limitada, de modo que a inflação prolongada de insumos pode corroer a economia dos projetos mesmo em corredores de forte demanda. Os indicadores oficiais de preços e inflação fornecem contexto sobre como os custos de insumos se comparam à inflação mais ampla e o provável prazo para que o alívio se reflita nas decisões de reinício do pipeline.

Escassez Aguda de Talentos Gerenciais Bilíngues

O setor precisa de 40.000 trabalhadores por ano, mas as instituições de formação fornecem apenas cerca da metade disso, criando vagas persistentes e lacunas de promoção em um momento em que a oferta de alto padrão está crescendo.[3]Vietnam News, "Tourism industry lacks high-quality personnel," Vietnam News, vietnamnews.vn As credenciais variam amplamente em toda a força de trabalho, com muitas funções de linha de frente não atendendo aos padrões de formação profissional exigidos por propriedades de luxo e MICE. A capacidade linguística é um grande gargalo, pois uma grande parcela das funções de recepção e guia não atende aos limites de proficiência em língua estrangeira nos principais idiomas de entrada além do inglês. As principais cidades enfrentam escassez sustentada de pessoal em operações de alimentos e bebidas, e os empregadores relatam dificuldade em recrutar profissionais experientes de culinária e bar, o que afeta a profundidade do serviço e a inovação de cardápios. A rotatividade é elevada nos primeiros seis meses, e o aumento na demanda por gestão até 2026 não foi acompanhado pelo retorno de talentos que deixaram o setor, levando alguns operadores a contratar expatriados a custos mais elevados. Relatórios governamentais e da mídia destacaram repetidamente a lacuna de competências e as restrições linguísticas como principais limitações à qualidade do serviço e à capacidade de monetizar ADRs mais altas nos segmentos de alto padrão.

Análise de Segmentos

Por Tipo: Propriedades Independentes Mantêm Participação, Redes Comandam o Pipeline

Os hotéis independentes representaram 69,88% do inventário e da demanda em 2025, apoiados por estruturas de propriedade em que famílias e grupos locais controlam a maioria das propriedades e tomam decisões sobre capex e operações com horizontes de longo prazo. As marcas de rede estão crescendo mais rapidamente, com um CAGR projetado de 11,65% que reflete a mudança dos proprietários em direção a contratos de gestão para capturar tráfego de fidelidade, padrões consistentes e mecanismos de gestão de receita mais robustos. Os operadores internacionais expandiram assinaturas e inaugurações ao longo de 2024 e 2025, o que aumentou sua presença nas classes médias a de alto padrão e trouxe capacidades de distribuição global para nós costeiros e urbanos. Os proprietários descobriram que os contratos de gestão lhes permitem manter a propriedade dos ativos enquanto terceirizam as operações para especialistas, o que mantém a opcionalidade imobiliária intacta e eleva a experiência do hóspede para corresponder às ADRs crescentes. As parcerias de marca entre proprietários domésticos e gestores internacionais tornaram-se mais comuns e demonstram o valor das bandeiras de marca em formatos de resort e cidade tanto para ocupação quanto para desempenho de tarifas. A Accor anunciou novos projetos e continuou a expandir seu portfólio nas cidades do norte, enquanto IHG e Marriott adicionaram marcas e propriedades em destinos que abrangem Hanói, Ha Long, Da Nang e o Delta do Mekong, reforçando o posicionamento premium do mercado de hospitalidade do Vietnã nos pipelines regionais.

As redes estão ganhando influência nas cidades de entrada, onde os volumes de viagens corporativas e MICE recompensam o reconhecimento de marca, e também assinam novos resorts costeiros que exigem suporte de pré-abertura mais complexo e mecanismos de distribuição maiores. Os operadores independentes mantêm resiliência em locais rurais onde pousadas e hospedagens aproveitam o alcance das OTAs, mas sua posição urbana está cada vez mais contestada por marcas multinacionais com ecossistemas de fidelidade. O mercado viu novas entradas de marcas, incluindo bandeiras boutique e lifestyle que visam capturar millennials domésticos e viajantes globais que buscam experiências com design diferenciado a preços acessíveis. A tecnologia de distribuição e a precificação orientada por dados são agora requisitos básicos para o desempenho competitivo nas principais cidades, o que eleva o padrão para os independentes. À medida que esse reequilíbrio continua, as redes internacionais provavelmente consolidarão sua presença nas categorias de alto padrão, enquanto os hotéis independentes continuam a dominar numericamente nos segmentos econômico e médio. A inauguração do Legacy Mekong, Can Tho, Autograph Collection pela Marriott no final de 2025 e o primeiro InterContinental da IHG em Ha Long ilustram como a expansão de marcas se alinha com os corredores de demanda que sustentam as perspectivas do mercado de hospitalidade do Vietnã até 2031.

Por Classe de Acomodação: Segmento Médio como Âncora, Luxo Supera

As propriedades médias e médio-superiores detiveram 48,79% de participação em 2025, refletindo forte demanda de pacotes turísticos regionais e do viajante de renda média mais ampla que valoriza localização e consistência. Essa faixa de hotéis atende aos fluxos de charter e padrões de viagem familiar para Nha Trang e Da Nang, que sustentam ocupação saudável e mantêm as ADRs dentro de uma faixa estreita e previsível para operadores orientados a volume. O segmento de luxo está crescendo mais rapidamente, com um CAGR projetado de 13,35%, à medida que residências de marca e resorts de alto serviço se expandem nos distritos centrais de Hanói e ao longo de sítios costeiros de patrimônio histórico. Residências premium com gestão de marca reconhecida registraram fortes pontos de preço e taxas de venda que refletem confiança no posicionamento de longo prazo dos distritos centrais e destinos adjacentes à UNESCO. Uma série de inaugurações em 2025 e 2026 no segmento superior e de luxo confirma a inclinação da oferta para atributos de serviço premium, o que também está moldando as necessidades de mão de obra e treinamento nesses segmentos. Esses movimentos sinalizam que o mercado de hospitalidade do Vietnã ampliará a presença do luxo enquanto preserva uma forte base de segmento médio que ancora o volume.

Os formatos econômicos e populares enfrentam custos salariais crescentes e exposição às comissões das OTAs, o que aumenta o apelo da conversão para apartamentos com serviços em locais urbanos com demanda consistente de 30 a 90 dias. A oferta de apartamentos com serviços se expandiu em HCMC e Hanói ao longo de 2024, e as novas inaugurações de 2026 adicionarão escala em projetos de uso misto que combinam quartos de hotel e residenciais para maximizar o rendimento em diferentes durações de estadia. O cluster de segmento médio permanece vital para as viagens domésticas em família e as viagens de negócios curtas, o que ajuda a sustentar a ocupação base ao longo das temporadas. O segmento de luxo continua a atrair segmentos diplomáticos, executivos corporativos e de lazer de alto gasto que impulsionam ADRs mais altas e receita anciliar premium em spa, A&B e experiências. À medida que o pipeline entrega mais vilas e residências de marca, os operadores provavelmente refinarão as estruturas de pool de aluguel que equilibram os retornos dos proprietários com a gestão de receita em nível hoteleiro. Os projetos de luxo em Hanói e Ha Long, juntamente com novos produtos na costa central, continuarão a definir a fronteira premium do mercado de hospitalidade do Vietnã até 2026 e além.

Por Canal de Reserva: Domínio das OTAs Encontra Reação do Digital Direto

As OTAs detiveram 58,85% das reservas em 2025, lideradas por plataformas estrangeiras que se beneficiam da alta penetração móvel e ampla cobertura de inventário em destinos urbanos e de resort. Os hotéis relatam o canal digital direto como o de crescimento mais rápido, com um CAGR projetado de 14,36%, apoiado por sites aprimorados, mecanismos de reserva, integrações de carteira digital e CRM para capturar hóspedes recorrentes e reduzir os custos de aquisição. A precificação dinâmica e a liberação de inventário de última hora se alinham com as janelas de reserva dominantes de 0-7 e 15-30 dias, amplamente observadas nas reservas domésticas e de entrada. O comportamento mobile-first agora define a jornada de conversão, e os operadores que igualam a velocidade e clareza das OTAs nos canais diretos podem defender a paridade de tarifas enquanto capturam vantagens de dados. Os provedores de tecnologia relatam forte impulso na distribuição direta em toda a Ásia e no Vietnã, indicando que o investimento sustentado deve continuar a gerar mudanças incrementais de participação de volta para os canais controlados pelos hotéis. As mesmas dinâmicas são visíveis nos benchmarks regionais do setor, apoiando a visão de que o mercado de hospitalidade do Vietnã está entrando em uma fase de distribuição mais equilibrada para operadores com pilhas diretas modernas.

As OTAs domésticas e os players de meta estão desenvolvendo ofertas adaptadas a viajantes sensíveis ao preço, incluindo reembolsos instantâneos e cancelamentos sem taxa apoiados por carteiras eletrônicas locais. As OTAs internacionais ainda dominam em participação absoluta, especialmente para viagens de entrada, mas enfrentam pressão de margem à medida que a fidelidade e as promoções permanecem necessárias para reter a atenção. Os hotéis estão reduzindo a dependência investindo em conteúdo e marketing liderado por redes sociais que se vincula diretamente a páginas de reserva com pacotes claros, taxas transparentes e condições flexíveis. A demanda corporativa e de MICE se recuperou em Hanói e HCMC, e tem apoiado ADRs premium e reservas em bloco que se traduzem em melhor visibilidade de previsão. Os atacadistas e agentes tradicionais permanecem relevantes em mercados como Japão e Taiwan, que têm segmentos de viajantes mais velhos, mas esses canais enfrentam erosão gradual de participação à medida que as reservas digitais continuam a se expandir entre as coortes mais jovens. À medida que os operadores reequilibram a distribuição, o mercado de hospitalidade do Vietnã está posicionado para capturar mais criação de valor direto por meio da propriedade do hóspede e menor vazamento de comissões, particularmente entre marcas com ecossistemas de fidelidade robustos.

Análise Geográfica

O sul do Vietnã liderou o desempenho regional com 51,47% da demanda de 2025, ancorado pela base corporativa de HCMC, estadias longas impulsionadas por expatriados e ligações diretas em todo o Sudeste Asiático que mantêm as viagens de negócios estáveis ao longo do ano. A ocupação de luxo em HCMC atingiu 83% em 2025 com ADR próxima a USD 180, uma combinação que reflete tanto a demanda corporativa sustentada quanto as adições líquidas moderadas à capacidade de alto padrão. As receitas turísticas na cidade totalizaram USD 9,94 bilhões em 2025, o que ressalta a amplitude dos segmentos de visitantes que sustentam os gastos com hospedagem e ancilares. O pipeline moderado da região até 2026 ajudou a manter o poder de precificação intacto nos principais submercados, onde a demanda superou a nova oferta durante o ano. Essas dinâmicas confirmam que a região sul detém a maior participação do mercado de hospitalidade do Vietnã e provavelmente continuará a estabelecer a linha de base para as ADRs e ocupação em todo o país.

A costa central e os planaltos registraram as perspectivas de crescimento mais rápidas, com um CAGR projetado de 13,36%, o que se alinha com grandes empreendimentos de uso misto e um pipeline costeiro que concentra a maioria dos novos quartos nos segmentos médio a luxo. As ADRs premium e a ocupação de Da Nang refletem uma distribuição crescente de produtos de alto padrão e superior, bem como vias expressas melhoradas que encurtam as rotas de Hue e Hoi An. Novas propriedades de luxo foram inauguradas em Ha Long e Nha Trang, frequentemente combinando hotéis com vilas, o que atrai viajantes de alto gasto que buscam proximidade a sítios da UNESCO e comodidades à beira-mar. A evolução da região também atrai mais marcas internacionais para operar resorts e residências, uma mudança que apoia a integridade das tarifas e os níveis de serviço padronizados. À medida que esses ativos entram em operação, a participação da região central no mercado de hospitalidade do Vietnã crescerá enquanto mantém forte volume de segmento médio proveniente de viagens charter e familiares.

O norte do Vietnã sustentou o impulso por meio da demanda impulsionada por eventos e da expansão de luxo liderada por marcas, com propriedades inaugurando ou programadas próximas a distritos emblemáticos no centro de Hanói. A ocupação e a ADR permanecem mais baixas do que em HCMC em muitos segmentos, mas as bandeiras premium se comprometeram com locais centrais onde missões diplomáticas e escritórios corporativos se concentram. Ha Long e Hai Phong acrescentam ao mix premium do norte com novas propriedades de alto padrão superior e grandes empreendimentos que aproveitam os menores custos de terreno e o acesso melhorado às atrações costeiras. As vias expressas continuam a aumentar a viabilidade de viagens de fim de semana da capital para destinos costeiros e de montanha do norte, o que sustenta uma base saudável de lazer doméstico. O papel da região no mercado de hospitalidade do Vietnã se expandirá junto com as inaugurações de marcas e as melhorias de transporte, mesmo que o sul permaneça o maior contribuinte regional.

Cenário Competitivo

Os líderes domésticos continuam a aproveitar estratégias de integração vertical enquanto fazem parcerias com marcas globais sob contratos de gestão para fortalecer o serviço e a distribuição. Os operadores internacionais diversificaram seus portfólios em destinos urbanos e de resort em 2024 e 2025, adicionando marcas e propriedades que elevaram o padrão para a experiência do hóspede e as práticas de gestão de receita. Esses movimentos se alinham com o foco dos proprietários no controle de ativos combinado com expertise operacional terceirizada, um modelo que agora é comum no mercado de hospitalidade vietnamita. À medida que a presença de marcas cresce nos segmentos de alto padrão, os proprietários independentes mantêm escala nos segmentos econômico e médio e competem com melhorias de qualidade e investimentos digitais direcionados.

A expansão estratégica continuou em ritmo acelerado entre os grupos globais, com uma série de assinaturas e inaugurações de alto perfil. A Accor assinou um projeto de luxo em Hai Phong que inclui quartos de hotel e apartamentos com serviços para capturar a demanda corporativa em um polo industrial em rápida expansão. A IHG abriu novo inventário de luxo em Ha Long e avançou projetos adicionais de alto padrão na costa central para atender à crescente demanda em destinos costeiros e adjacentes à UNESCO. A Marriott expandiu ao longo do Mekong com uma inauguração no final de 2025 que introduziu um resort Autograph Collection em Can Tho, o que também marcou um marco mais amplo para o portfólio da Ásia-Pacífico do grupo fora da China. A Hyatt inaugurou sua primeira propriedade em Nha Trang em dezembro de 2025, adicionando inventário à beira-mar com capacidade MICE que tem como alvo os negócios de grupos regionais.[4] Hyatt Hotels Corporation, "Hyatt and Grupo Piñero Finalize Strategic Joint Venture," Hyatt Hotels Corporation, newsroom.hyatt.com

A tecnologia e a estratégia de distribuição são agora centrais para a diferenciação. As propriedades que implantam serviços de concierge com IA, sistemas de gestão de energia com IoT e pagamentos integrados por carteira digital ganham participação de reservas diretas e reduzem os custos de aquisição em comparação com a dependência de intermediários. Os operadores também aumentaram o investimento em conteúdo e conversão por redes sociais, o que permite a paridade de tarifas e melhor monetização de janelas de reserva curtas. As iniciativas domésticas em aviação e desenvolvimento integrado de destinos estão expandindo o acesso aéreo e diversificando as ofertas de lazer em mercados selecionados. ��çõ��� de títulos e mercado de capitais por grandes operadores fortaleceram os balanços para apoiar a execução do pipeline e os programas de reforma em ativos-chave. Essas decisões indicam coletivamente um foco em poder de precificação, profundidade de serviço e alcance digital à medida que o mercado de hospitalidade do Vietnã avança pelo horizonte de previsão.

Líderes do Setor de Hospitalidade do Vietnã

Vinpearl

Muong Thanh Hospitality

Marriott International

Accor

InterContinental Hotels Group (IHG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Pan Pacific Hotels Group inaugurou o Parkroyal Serviced Suites Hanói com 126 suítes de um, dois e três quartos, piscina coberta, espaços gastronômicos e salas de reunião, marcando a terceira propriedade do grupo no Vietnã e expandindo sua presença de estadia prolongada.

- Julho de 2025: IHG inaugurou o InterContinental Ha Long com 275 suítes e vilas, marcando a primeira propriedade da marca na Baía de Ha Long e entregando inventário de luxo aos visitantes do Patrimônio Mundial da UNESCO que anteriormente não tinham opções de cinco estrelas.

- Julho de 2025: IHG assinou o voco Scenia Bay Nha Trang, um hotel de alto padrão com 250 quartos em parceria com a Nha Trang Bay JSC, com inauguração prevista para o final de 2025 em uma torre de 28 andares voltada para grupos turísticos chineses e visitantes russos de longa estadia.

- Fevereiro de 2025: Marriott inaugurou o JW Marriott Residences, Grand Marina Saigon, Sea no Distrito 1 de HCMC, a primeira residência de marca urbana na Ásia-Pacífico — oferecendo 86 unidades a compradores de altíssimo patrimônio líquido que buscam imóveis gerenciados com padrão hoteleiro.

Escopo do Relatório do Mercado de Hospitalidade do Vietnã

Hospitalidade é o termo usado para descrever a dinâmica entre um anfitrião e um hóspede, em que o anfitrião recebe o hóspede com um certo nível de cordialidade, abrangendo o ato de receber e entreter hóspedes, visitantes ou indivíduos desconhecidos. Uma análise completa de antecedentes do Setor de Hospitalidade no Vietnã, que inclui uma avaliação do setor, tendências emergentes de mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, é abordada no relatório.

O Relatório do Mercado de Hospitalidade do Vietnã é Segmentado por Tipo (Hotéis de Rede, Hotéis Independentes), Classe de Acomodação (Luxo, Médio e Médio-Superior, Econômico e Popular, Apartamentos com Serviços), Canal de Reserva (Digital Direto, OTAs, Corporativo/MICE, Atacadistas e Agentes Tradicionais) e Geografia (Norte do Vietnã, Costa Central e Planaltos, Sul do Vietnã). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Popular |

| Apartamentos com Serviços |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacadistas e Agentes Tradicionais |

| Norte do Vietnã (Hanói e arredores) |

| Costa Central e Planaltos |

| Sul do Vietnã (HCMC e Mekong) |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e Popular | |

| Apartamentos com Serviços | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacadistas e Agentes Tradicionais | |

| Por Região Geográfica | Norte do Vietnã (Hanói e arredores) |

| Costa Central e Planaltos | |

| Sul do Vietnã (HCMC e Mekong) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e as perspectivas de crescimento do mercado de hospitalidade do Vietnã até 2031?

O tamanho do mercado de hospitalidade do Vietnã foi de USD 25,67 bilhões em 2026 e está projetado para atingir USD 38,01 bilhões até 2031 a um CAGR de 8,17%, refletindo o crescimento impulsionado por políticas e a crescente demanda de longa distância.

Quais segmentos lideram e crescem mais rapidamente em tipo, classe, canal e região?

Os hotéis independentes lideraram com 69,88% de participação em 2025, enquanto as redes registraram o crescimento mais rápido; o segmento médio e médio-superior deteve 48,79% de participação, enquanto o luxo cresceu mais rapidamente; as OTAs detiveram 58,85% de participação, enquanto o digital direto cresceu mais rapidamente; o sul liderou com 51,47% de participação, enquanto a costa central e os planaltos são os de crescimento mais rápido.

Quais mudanças de política mais influenciam o mercado de hospitalidade do Vietnã em 2026?

As isenções de visto foram ampliadas para 24 países com estadias de 45 dias e acesso mais amplo ao visto eletrônico de 90 dias, o que reduziu a fricção nas viagens e prolongou as estadias, especialmente da Europa, Índia e Rússia.

Como os canais de reserva estão mudando para os hotéis no Vietnã?

As OTAs permanecem dominantes, mas o digital direto está crescendo mais rapidamente devido a chatbots com IA, integrações de carteira digital e conversão liderada por redes sociais, o que reduz os custos de aquisição e melhora a propriedade dos dados dos hóspedes para os operadores.

Onde estão concentradas as novas inaugurações de alto padrão e luxo?

As inaugurações de alto padrão e luxo estão concentradas ao longo da costa central e em centros do norte como Ha Long e Hanói, com projetos notáveis de 2025 e 2026 sob marcas globais ampliando a oferta nos principais destinos.

Quais riscos poderiam moderar o crescimento do mercado de hospitalidade do Vietnã?

Os elevados custos de insumos de construção, a escassez de talentos gerenciais com lacunas linguísticas, o licenciamento lento para resorts de uso misto e a concentração do transporte aéreo de entrada proveniente da China e da Coreia do Sul são os principais ventos contrários que moldam o risco de curto prazo.

Página atualizada pela última vez em: