Tamanho e Participação do Mercado de Algodão

Análise do Mercado de Algodão pela ���ϲ�����

O tamanho do Mercado de Algodão é estimado em USD 44,30 bilhões em 2025 e está projetado para alcançar USD 51,60 bilhões até 2030, com uma CAGR de 3,1% durante o período de previsão. Os mandatos contínuos de sustentabilidade estão encorajando os produtores a adotar ferramentas de agricultura de precisão, desde o plantio guiado por satélite até o agendamento de irrigação orientado por sensores, para proteger a lucratividade enquanto reduzem as pegadas de recursos. O aumento das regulamentações de rastreabilidade, especialmente a Lei de Prevenção ao Trabalho Forçado de Uyghur, está remodelando os mapas globais de fornecimento e empurrando comerciantes em direção à visibilidade digital de ponta a ponta. Simultaneamente, a certificação da Iniciativa Better Cotton (BCI) está se tornando um requisito padrão de aquisição entre varejistas de vestuário do mercado de massa, deslocando o poder de negociação em direção aos produtores conformes. A pressão competitiva das fibras celulósicas permanece um obstáculo estrutural, mas as melhorias de irrigação inteligente climática e os sistemas de previsão de rendimento habilitados por IA estão melhorando a resistência das margens para produtores em economias desenvolvidas.

Principais Conclusões do Relatório

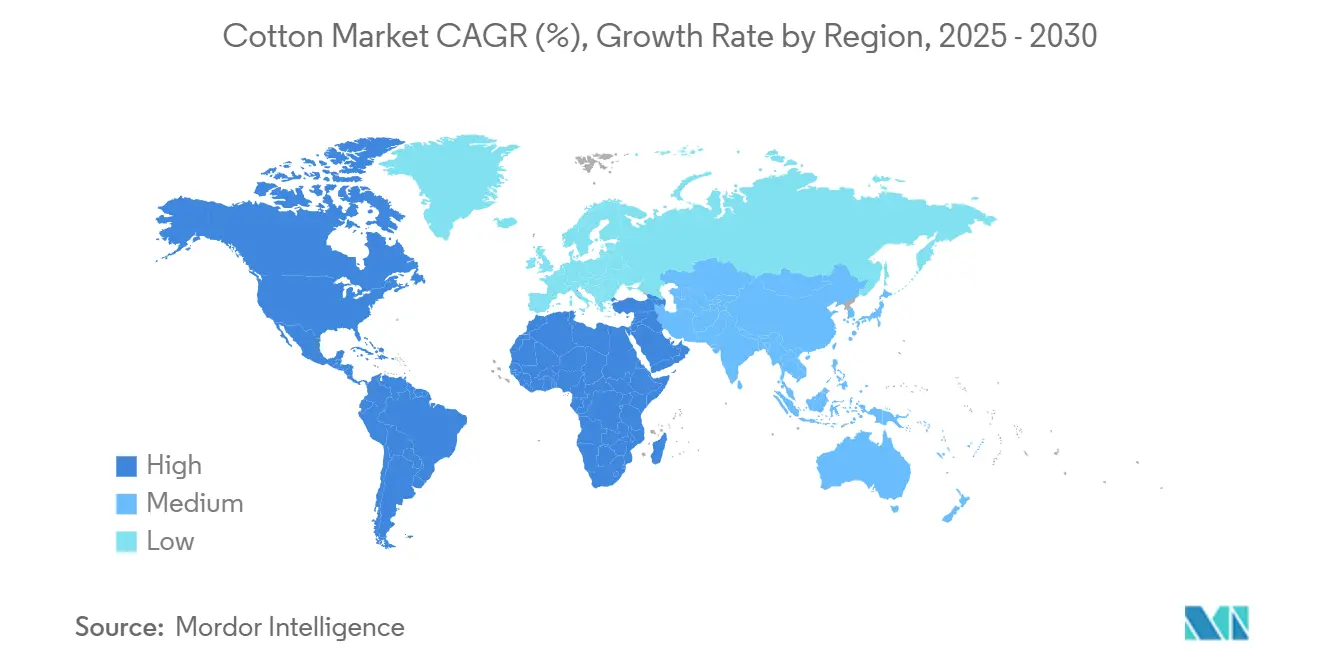

- Por geografia, a América do Norte liderou com 38,9% da participação do mercado de algodão em 2024, enquanto a Á�ڰ������� está prevista para expandir a uma CAGR de 5,60% até 2030.

Tendências e Insights do Mercado Global de Algodão

Análise do Impacto dos Direcionadores

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda persistente de grandes centros importadores de têxtil por fibra de alta qualidade | +0.8% | Bangladesh, Vietnã, China | Médio prazo (2-4 anos) |

| Crescente demanda de importação de clusters manufatureiros emergentes | +0.5% | Bangladesh, Vietnã, centros africanos emergentes | Médio prazo (2-4 anos) |

| Mudança acelerada para fornecimento da Iniciativa Better Cotton | +0.6% | Marcas da América do Norte e UE | Longo prazo (≥4 anos) |

| Aumento na adoção de misturas de algodão reciclado por grandes marcas globais de vestuário | +0.4% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Investimentos em irrigação inteligente climática em países desenvolvidos | +0.3% | América do Norte, ���ܲ��ٰ�á������, regiões selecionadas da UE | Longo prazo (≥4 anos) |

| Ferramentas de previsão de rendimento habilitadas por IA reduzindo risco de comerciantes | +0.2% | América do Norte, ���ܲ��ٰ�á������, Brasil | Curto prazo (≤2 anos) |

| Fonte: ���ϲ����� | |||

Demanda Persistente de Grandes Centros Importadores de Têxtil por Fibra de Alta Qualidade

Bangladesh está preparado para se tornar o maior importador mundial de fibra até 2025, com volumes de entrada projetados para tocar 8 milhões de fardos, já que fábricas verticalmente integradas buscam comprimento e resistência uniformes de fibra para atender contratos de fio premium. Esta concentração de demanda em um punhado de clusters manufatureiros asiáticos suporta prêmios de preço estáveis para produtores capazes de certificar características de fibra com dados ao nível do fardo. O Vietnã permanece um destino principal apesar das incertezas tarifárias, aproveitando custos competitivos de mão de obra e logística portuária madura para compensar riscos políticos. A fibra da Á�ڰ������� Ocidental agora satisfaz uma parcela crescente do consumo de Bangladesh, 39% no exercício fiscal de 2022-23, impulsionada por seus altos valores de micronaire e a capacidade dos comerciantes africanos de garantir conformidade com resíduos de pesticidas na origem. Esses padrões de compra ajudam a diversificar os fluxos comerciais globais longe dos corredores históricos EUA-Ásia Oriental, reduzindo o risco de frete para fábricas e comerciantes igualmente.

Mudança Acelerada para Fornecimento da Iniciativa Better Cotton (BCI)

Mais de 2,13 milhões de agricultores em 22 países agora operam sob protocolos BCI, tornando o programa o maior esquema de sustentabilidade independentemente verificado da agricultura[1] Better Cotton, "Resultados ao Nível do Campo 2025," bettercotton.org. Varejistas globais aumentaram as compras de fibra equivalente a BCI em 40% no último ciclo de relatórios, transformando o que começou como um compromisso voluntário em um item de linha não negociável em contratos de fornecedores. Além das menores pegadas de água e pesticida, o padrão incorpora salvaguardas sociais como métricas de inclusão de gênero, desbloqueando financiamento de desenvolvimento incremental para pequenos produtores na Í�Ի徱�� e �ʲ���ܾ�����ã��. O modelo de cadeia de custódia de balanço de massa permite que comerciantes misturem algodão certificado e convencional mantendo os custos de transação baixos, uma característica que acelera a adoção pelos varejistas. Anúncios corporativos da H&M, Target e Inditex para obter 100% do algodão de programas sustentáveis verificados até 2030 garantem visibilidade durável de demanda futura para descaroçadores e comerciantes conformes.

Aumento na Adoção de Misturas de Algodão Reciclado por Grandes Marcas Globais de Vestuário

A produção de algodão reciclado totalizou aproximadamente 300.000 toneladas métricas em 2022, apenas 1% da oferta global, mas os compromissos de marca superam a matéria-prima disponível em várias vezes, apertando os pipelines de aquisição. A Patagonia já incorpora 28% de conteúdo reciclado por peso em seus tecidos de algodão e assinou acordos de compra plurianuais que garantem paybacks de investimento de fábricas. A reciclagem mecânica ainda domina devido a uma pegada de carbono menor, mas influxos de capital na reciclagem química, exemplificado pela planta francesa de USD 500 milhões da Circ, poderiam elevar as taxas de recuperação de rendimento e melhorar a resistência tênsil da fibra. Análises de ciclo de vida mostram uma redução de 82% em CO₂ por quilograma versus fibra virgem, permitindo preços premium que ajudam a compensar o custo adicional de processamento. Como as fibras recicladas tipicamente limitam-se a 30% de inclusão em novos fios, o algodão virgem permanece essencial para atender especificações de resistência do fio, criando uma relação simbiótica, não de soma zero, entre expansão de reciclagem e áreas de cultivo tradicionais.

Investimentos em Irrigação Inteligente Climática em Países Desenvolvidos

Estudos de campo no Arizona revelam que a irrigação deficitária a 80% dos requisitos totais de água mantém o rendimento enquanto economiza água significativa durante períodos de pico de calor. Produtores que integram redes de sensores com ferramentas de decisão de aprendizado de máquina registraram ganhos de rendimento de até 10% ao lado de reduções equivalentes de água, traduzindo-se em margens líquidas mais altas apesar dos preços crescentes de energia. Na ���ܲ��ٰ�á������, sondas de umidade habilitadas por IoT agora entregam ajustes de coeficiente de cultivo em tempo real, permitindo que agricultores direcionem pontos de estresse da zona radicular em vez de cronogramas de irrigação uniforme. Subsídios governamentais cobrindo 20-35% dos custos de hardware aceleram a adoção e criam benefícios de transbordamento como menor escoamento de nitrato. À medida que as pressões de depleção de aquíferos aumentam, especialmente nas Grandes Planícies dos EUA, a eficiência de irrigação muda de despesa de capital opcional para estratégia de sobrevivência, bloqueando infraestrutura inteligente climática na equação de crescimento a longo prazo para o mercado de algodão.

Análise do Impacto das Restrições

| �����ٰ���çã�� | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escalada da resistência da lagarta-rosada a características GM | -0.7% | Í�Ի徱��, China, partes do Brasil | Médio prazo (2-4 anos) |

| Aperto das regulamentações de rastreabilidade e trabalho forçado | -0.5% | Global, especialmente comércio EUA-China | Curto prazo (≤ 2 anos) |

| Taxas voláteis de frete oceânico impactando margens de comerciantes | -0.3% | Rotas comerciais globais | Curto prazo (≤2 anos) |

| Competição de fibras celulósicas no fast fashion | -0.4% | Global, concentrada em segmentos sensíveis a preço | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Escalada da Resistência da Lagarta-Rosada a Características GM

A pesquisa confirma que populações de lagarta-rosada na Í�Ի徱�� desenvolveram resistência multigênica a variedades Bt de dupla toxina, reduzindo a eficácia ao nível do campo e aumentando o uso de inseticida[2]Journal of Cotton Research, "Resistência Multigênica da Lagarta-Rosada na Í�Ի徱��," journalofcottonresearch.org. Na China, as frequências de alelos de resistência ao Cry1Ac estão aumentando, levando reguladores a exigir refúgios estruturados e empilhamento alternativo de genes. Ensaios laboratoriais mostram mutações induzidas por retrotransposon em vias de síntese de quitina, produzindo resistência mais de 5.000 vezes maior a toxinas Vip3Aa em algumas linhagens. Cientistas defendem misturas de sementes contendo 25% de semente não-Bt para retardar a pressão de seleção, prática agora pilotada em Gujarat sob programas de extensão público-privada. Empresas de biotecnologia estão experimentando com construções de interferência de RNA e edições habilitadas por CRISPR que silenciam a síntese de enzimas intestinais de pragas, mas a implantação comercial permanece pelo menos cinco temporadas distante, deixando produtores dependentes de protocolos integrados de manejo de pragas no interim.

Aperto das Regulamentações de Rastreabilidade e Trabalho Forçado

A Lei de Prevenção ao Trabalho Forçado de Uyghur impõe uma "presunção refutável" sobre mercadorias ligadas a Xinjiang, forçando importadores americanos a fornecer documentação completa da jornada do campo à peça acabada[3]U.S. Customs and Border Protection, "Orientação Operacional da Lei de Prevenção ao Trabalho Forçado de Uyghur," cbp.gov. Oficiais alfandegários detiveram milhares de carregamentos no valor de centenas de milhões de dólares, adicionando semanas de tempo de retenção de inventário e aumentando custos de financiamento. Varejistas agora implantam ferramentas de rastreamento de fibra baseadas em blockchain, sendo o piloto FibreTrace da Target um exemplo líder, para autenticar dados de origem com timestamps imutáveis. As leis de due diligence da União Europeia em preparação sinalizam que encargos de conformidade similares logo se estenderão além dos EUA, efetivamente globalizando a rastreabilidade como licença para operar. Enquanto os novos marcos recompensam cadeias de suprimento transparentes em regiões com padrões trabalhistas robustos, eles elevam barreiras de entrada e custo-para-servir para comerciantes operando em ambientes opacos, colocando um freio na taxa de expansão de curto prazo do mercado de algodão.

Análise Geográfica

A América do Norte representa 38,9% do valor global de algodão em 2024, a maior participação regional mundial. A dominância da região repousa em equipamentos de plantio de precisão, irrigação orientada por sensores e escritórios de classificação totalmente digitalizados que comprimem prazos de entrega da colheita ao navio de exportação. A profundidade tecnológica suporta qualidade consistente de fibra, permitindo que fábricas minimizem o tempo de inatividade e atendam especificações de tolerância mais apertadas. Esquemas avançados de rastreabilidade como IDs permanentes de fardos melhoram a conformidade com regulamentações de trabalho forçado, posicionando a fibra norte-americana como uma escolha de baixo risco para marcas enfrentando escrutínio elevado.

A projeção de CAGR de 5,60% da Á�ڰ������� incorpora a narrativa mais ampla de modernização agrícola do continente. Programas de subsídio governamental cobrindo sementes, fertilizantes e insumos de controle de insetos são pareados com financiamento de descaroçadores a taxas concessionais, encorajando pequenos produtores a expandir a área cultivada além de grãos básicos. Relatórios de campo do FMI creditam à Zona Econômica Especial do Benin a catalisação de projetos locais de fiação de fio, uma mudança que captura mais valor domesticamente e protege produtores contra oscilações de preço de fibra bruta. O Egito continua a priorizar exportações de fibra longa, mas restrições hídricas forçam formuladores de políticas a equilibrar algodão com imperativos de culturas alimentares, levando à adoção de redes de gotejamento de alta eficiência e cultivares tolerantes a sal para salvaguardar o potencial de rendimento.[4]U.S. Department of State, "Estatísticas de Aplicação de Trabalho Forçado 2025," state.gov À medida que a fibra da Á�ڰ������� Ocidental garante maior offtake em Bangladesh, comerciantes diversificam portfólios de vendas, reduzindo exposição a riscos de concentração de comprador único.

A Á������-�ʲ���í�ھ����� ainda representa uma parcela substancial da produção global, mas obstáculos estruturais moderam sua velocidade de crescimento. O ciclo crescente de resistência a pragas da Í�Ի徱�� empurra institutos de pesquisa em direção a sementes de características empilhadas e conformidade obrigatória de refúgio, enquanto os lotes piloto inteligentes climáticos do �ʲ���ܾ�����ã�� registram melhores retornos impulsionados pelo agendamento de irrigação ao nível do metro e manejo integrado de nutrientes. A adoção australiana de estratégias de irrigação deficitária habilitadas por IoT mantém rendimentos de fibra apesar das alocações hídricas cada vez mais restritas, sustentando a confiabilidade de exportação para mercados do Leste Asiático. A China permanece um caso único: o consumo doméstico absorve a maior parte de sua colheita, e formuladores de políticas aplicam alavancas de cota de importação para gerenciar a estabilidade de preços dentro do setor têxtil. Em contraste, o papel de Bangladesh como um importador principal em vez de produtor ressalta o realinhamento do mercado de algodão em direção a economias verticalmente especializadas.

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Cotton Corporation of India (CCI) adquiriu 100 lakh fardos de algodão ao Preço Mínimo de Suporte (MSP) durante a temporada 2024-25, gastando INR 37.500 crores (USD 4,5 bilhões) para apoiar agricultores em meio à fraca demanda de mercado. Mais de 500 centros de aquisição foram estabelecidos, e com o algodão global sendo mais barato, fábricas indianas aumentaram importações apesar de uma tarifa de 11%.

- Abril de 2025: Í�Ի徱�� e ���ܲ��ٰ�á������ assinaram um Memorando de Entendimento (MoU) para impulsionar o comércio bilateral de algodão, focando no acesso ao mercado, tendências de preços e insights de produção. O acordo, apoiado pelo Acordo de Cooperação Econômica e Comércio ���ܲ��ٰ�á������-Í�Ի徱��, permite a importação livre de tarifas de 51.000 toneladas métricas de algodão australiano na Í�Ի徱�� anualmente.

- Janeiro de 2025: O Brasil registrou 3,7 milhões de toneladas métricas de exportações de algodão para a temporada de 2024, um aumento de 16,64% ano a ano, cimentando sua posição como o principal exportador mundial.

Escopo do Relatório do Mercado Global de Algodão

O Algodão, primariamente utilizado na indústria têxtil, é uma cultura perene. Ele prospera com chuva moderada e é colhido durante períodos livres de geada abundantes em sol. O mercado de algodão é segmentado por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente Médio e Á�ڰ�������). O relatório inclui análise de produção (volume), análise de consumo (valor e volume), análise de exportação (valor e volume), análise de importação (valor e volume) e análise de tendências de preços. O relatório oferece o tamanho de mercado e previsões em termos de volume em toneladas métricas e valor em USD para todos os segmentos acima.

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Europa | Alemanha |

| �������� | |

| ��ú�������� | |

| �Ұ�é������ | |

| ��������� | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| �ʲ���ܾ�����ã�� | |

| Bangladesh | |

| ���ܲ��ٰ�á������ | |

| Oriente Médio | Turquia |

| ����ã | |

| Israel | |

| Á�ڰ������� | Egito |

| Á�ڰ������� do Sul | |

| Benin |

| Por Geografia (Análise de Produção (Volume), Análise de Consumo (Volume e Valor), Análise de Importação (Volume e Valor), Análise de Exportação (Volume e Valor) e Análise de Tendências de Preços) | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| �������� | ||

| ��ú�������� | ||

| �Ұ�é������ | ||

| ��������� | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| �ʲ���ܾ�����ã�� | ||

| Bangladesh | ||

| ���ܲ��ٰ�á������ | ||

| Oriente Médio | Turquia | |

| ����ã | ||

| Israel | ||

| Á�ڰ������� | Egito | |

| Á�ڰ������� do Sul | ||

| Benin | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de algodão até 2030?

O mercado de algodão está previsto para alcançar USD 51,60 bilhões até 2030, expandindo a uma CAGR de 3,1%.

Qual região atualmente domina as receitas globais de algodão?

A América do Norte lidera com 38,9% da participação do mercado de algodão em 2024, graças à mecanização avançada e logística de exportação bem estabelecida.

Por que a Á�ڰ������� é considerada a região de algodão de crescimento mais rápido?

A perspectiva de CAGR de 5,60% da Á�ڰ������� deriva da expansão da área cultivada, crescente reconhecimento da qualidade da fibra da Á�ڰ������� Ocidental e apoio governamental para infraestrutura de descaroçamento e processamento.

Como as leis de rastreabilidade estão afetando as cadeias de suprimento de algodão?

Legislação como a Lei de Prevenção ao Trabalho Forçado de Uyghur força importadores a documentar toda a jornada da fazenda à peça, aumentando custos de conformidade mas recompensando fornecedores transparentes.

Página atualizada pela última vez em: