Tamanho e Participação do Mercado de Sementes de Algodão

Análise do Mercado de Sementes de Algodão pela ���ϲ�����

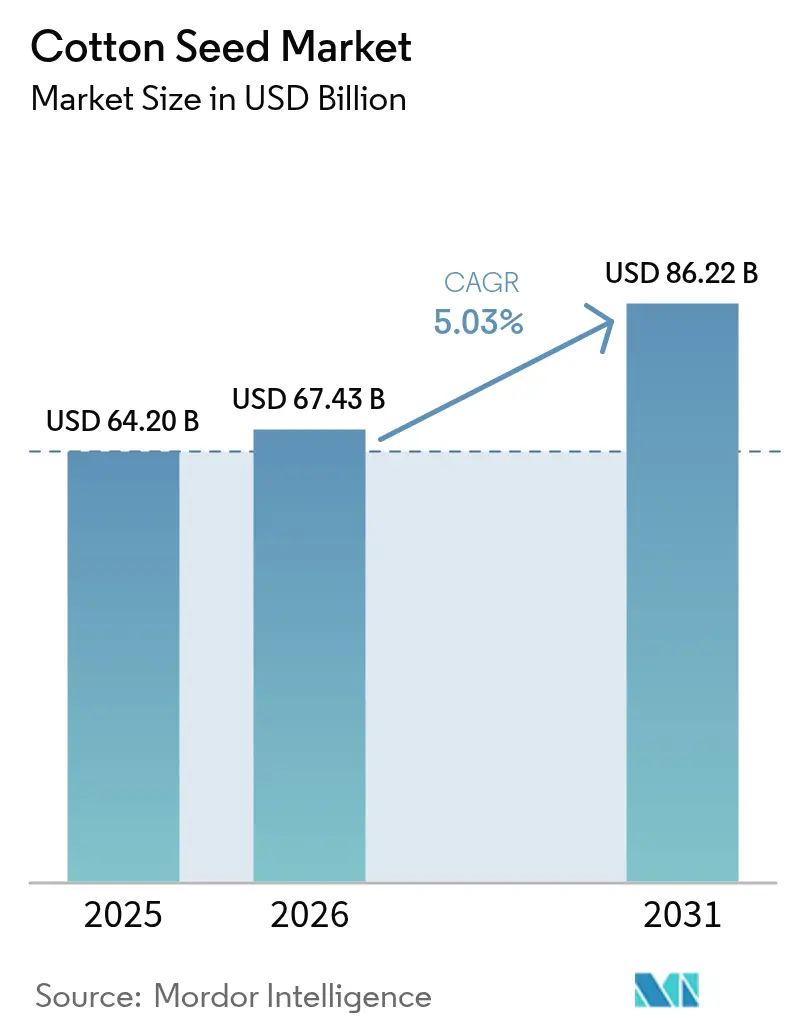

O tamanho do mercado de sementes de algodão em 2026 é estimado em USD 67,43 bilhões, crescendo a partir do valor de 2025 de USD 64,2 bilhões, com projeções para 2031 mostrando USD 86,22 bilhões, crescendo a um CAGR de 5,03% no período 2026-2031. A crescente adoção de maquinário de colheita de precisão, incentivos políticos no âmbito do Projeto de Lei Agrícola dos Estados Unidos e a crescente demanda por fibra rastreável no setor têxtil global sustentam essa expansão. Os realinhamentos das cadeias de abastecimento regionais conferem aos descaroçadores e fiadores domésticos maior poder de negociação, enquanto as ferramentas de verificação por blockchain ajudam os comerciantes a garantir prêmios em contratos vinculados à sustentabilidade. Os subsídios federais voltados ao clima inteligente aumentam ainda mais os retornos de capital em tecnologias de economia de água, reduzindo o perfil de risco dos produtores mesmo diante dos desafios persistentes de seca. O conjunto de oportunidades do mercado de sementes de algodão também se amplia por meio da conversão de línter em bioplásticos, o que cria um fluxo de receita adicional para os descaroçadores e diversifica os usos finais além dos têxteis tradicionais.

Principais Conclusões do Relatório

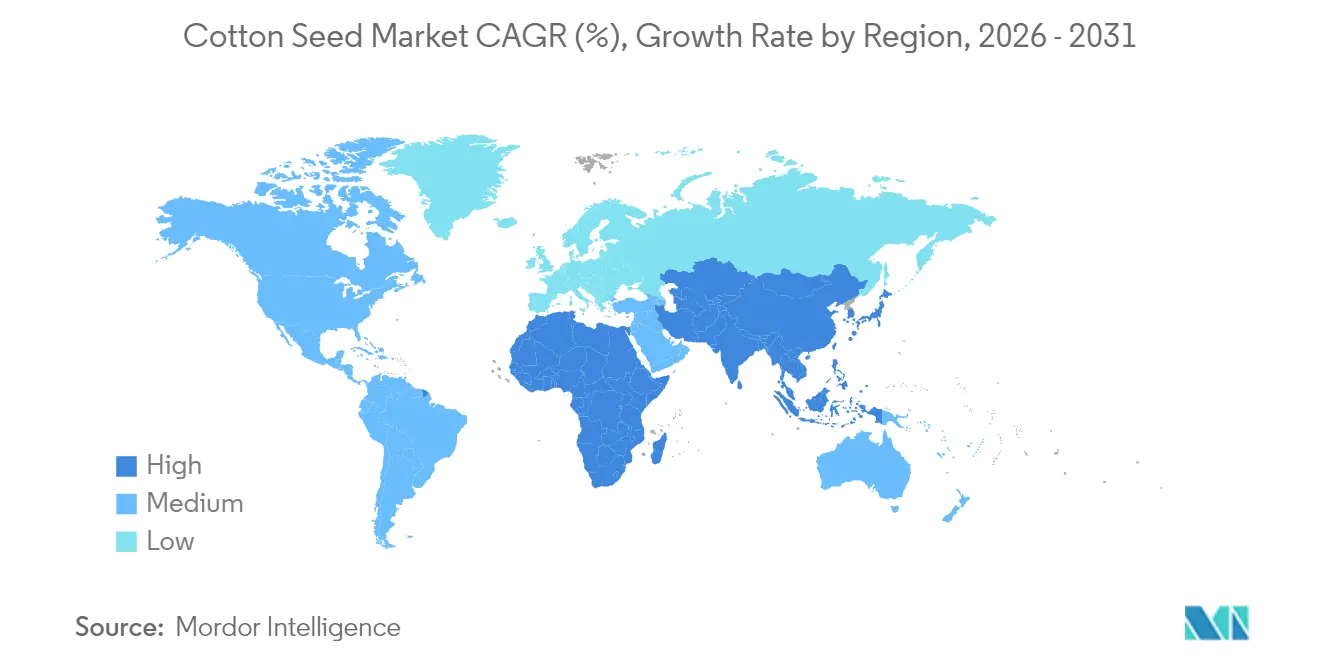

- Por geografia, a região da Á������-�ʲ���í�ھ����� liderou com uma participação de 50,75% no mercado de sementes de algodão em 2025, enquanto a Á�ڰ������� registrou o CAGR mais rápido de 6,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sementes de Algodão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Continuação do Fundo Federal de Confiança do Algodão | +0.8% | América do Norte | ��é�徱�� prazo (2-4 anos) |

| Adoção acelerada de maquinário de colheita de precisão | +0.9% | Global, mais forte na América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento da área certificada pela Iniciativa de Algodão Melhor Sustentável | +0.7% | Global | ��é�徱�� prazo (2-4 anos) |

| Relocalização das cadeias de abastecimento de algodão de grau médico dos Estados Unidos | +0.6% | América do Norte | Longo prazo (≥ 4 anos) |

| Subsídios-piloto do Departamento de Agricultura dos Estados Unidos (USDA) voltados ao clima inteligente para algodão irrigado | +0.5% | América do Norte | ��é�徱�� prazo (2-4 anos) |

| Expansão da demanda por plásticos de base biológica para línter de algodão | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Continuação do Fundo Federal de Confiança do Algodão

A extensão de 2023 da Assistência de Ajuste Econômico reembolsa os moinhos têxteis dos Estados Unidos em USD 0,03 por libra de algodão consumido, ancorando a demanda doméstica de fibra e apoiando o mercado de sementes de algodão [1]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (USDA), "Algodão e Lã," ers.usda.gov. Um projeto de lei da Câmara apresentado em 2025 propõe elevar a taxa para USD 0,05, o que reduziria a diferença de custo de entrega entre os Estados Unidos e a fibra importada em 8%. A política também estende os pagamentos aos produtores de fibra extra-longa sempre que os preços de referência ficarem abaixo de USD 0,90 por libra, efetivamente reduzindo o risco de expansão de área no Arizona e na Califórnia. Os moinhos na Carolina do Norte e no Alabama já firmaram contratos plurianuais com cooperativas de descaroçamento, encurtando assim as cadeias de abastecimento e elevando os preços no portão da fazenda.

Adoção Acelerada de Maquinário de Colheita de Precisão

A colhedora CP770 da John Deere reduziu as perdas em campo de 8% para menos de 4% durante os ensaios de 2024, aumentando diretamente a receita dos produtores e melhorando as perspectivas do mercado de sementes de algodão. As etiquetas de identificação por radiofrequência (RFID) fixadas aos módulos reduziram o tempo de processamento nos descaroçadores em 18 horas, diminuindo as penalidades por contaminação de material estranho. A orientação por direção automática já cobre mais da metade das hectares cultivadas nos Estados Unidos, enquanto a semeadura em taxa variável alcança quase um quarto, impulsionando uma eficiência mais ampla dos insumos [2]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (USDA), "Algodão e Lã," ers.usda.gov. A região de Mato Grosso, no Brasil, está adotando plataformas semelhantes para proteger sua safra de safrinha contra danos causados pelas monções, demonstrando que os benefícios da mecanização vão além da América do Norte.

Crescimento da Área Certificada pela Iniciativa de Algodão Melhor Sustentável

A certificação da Iniciativa de Algodão Melhor cobriu 2,1 milhões de acres nos Estados Unidos em 2024, onde os prêmios variaram de USD 0,02 a USD 0,04 por libra para fibra em conformidade. O Protocolo de Confiança do Algodão dos Estados Unidos registrou uma melhoria de 13% na eficiência do uso de água em relação à sua linha de base de 2015, fornecendo dados verificados que as marcas podem auditar sob as leis de diligência devida europeias. A Corporação do Algodão da Í�Ի徱�� tem como objetivo incorporar os padrões da Iniciativa de Algodão Melhor nas aquisições ao preço mínimo de suporte, potencialmente acelerando a adoção entre 3 milhões de pequenos agricultores [3]Fonte: Corporação do Algodão da Í�Ի徱��, "Site Oficial," Corporação do Algodão da Í�Ի徱��, cotcorp.org.in. �ʲ���ܾ�����ã�� e Turquia oferecem reembolsos aos produtores por auditorias de terceiros, refletindo um crescente alinhamento político em torno da fibra sustentável.

Relocalização das Cadeias de Abastecimento de Algodão de Grau Médico dos Estados Unidos

O Departamento de Saúde e Serviços Humanos dos Estados Unidos concedeu USD 6,5 milhões em 2024 para expandir a produção doméstica de swabs de algodão purificado, revertendo anos de dependência de importações. Os moinhos absorventes no Tennessee e no Alabama estão reformando suas linhas para atender aos padrões da Farmacopeia dos Estados Unidos, garantindo qualidade de grau médico e criando um nicho premium no mercado de sementes de algodão. Os contratos da Agência de Logística de Defesa garantem volumes plurianuais, compensando o prêmio de custo de USD 0,12 a USD 0,18 por libra associado à conformidade com as Boas Práticas de Fabricação Atuais. O prêmio estrutural resultante protege um subconjunto de produtores da volatilidade de preços global.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de referência do seguro de colheita | -0.5% | América do Norte | Curto prazo (≤ 2 anos) |

| Aumento das pressões de ervas daninhas resistentes a herbicidas | -0.7% | Estados Unidos, Brasil, Í�Ի徱��, �ʲ���ܾ�����ã�� | ��é�徱�� prazo (2-4 anos) |

| Escrutínio da Agência de Proteção Ambiental (EPA) sobre tratamentos de sementes com neonicotinoides | -0.6% | América do Norte e União Europeia | ��é�徱�� prazo (2-4 anos) |

| Concorrência por área de cultivo de culturas em fileira tolerantes à seca | -0.5% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade nos Preços de Referência do Seguro de Colheita

O preço de referência de 2025 do Departamento de Agricultura dos Estados Unidos para algodão upland caiu para USD 0,6763 por libra, abaixo de USD 0,70 em 2024, estreitando a rede de segurança federal justamente quando os custos de insumos sobem. A queda pode ser atribuída à média olímpica de cinco anos, que ainda inclui valores da era pandêmica, criando um defasamento que expõe os produtores a choques de curto prazo. Os agricultores de sequeiro no Texas e em Oklahoma são particularmente vulneráveis porque seu ponto de equilíbrio está aproximadamente USD 0,15 acima da taxa atual do Empréstimo de Assistência de Comercialização. Como resultado, os produtores estão pagando um adicional de USD 12 a USD 18 por acre por seguro suplementar, pressionando suas margens.

Escalada de Ervas Daninhas Resistentes a Herbicidas

O amaranto-de-palmer resistente ao glifosato agora infesta lavouras de algodão em 24 estados dos Estados Unidos, com resistência ao dicamba confirmada no Arkansas e no Tennessee durante levantamentos de 2024. Os custos de controle subiram para USD 60 por acre à medida que os produtores combinam múltiplos modos de ação e recorrem à capina manual. Os campos do Cerrado no Brasil exibem tendências semelhantes, com carrapicho resistente ao glifosato encontrado em 40% das parcelas levantadas, exigindo o uso de herbicidas pré-emergentes onerosos. Í�Ի徱�� e �ʲ���ܾ�����ã�� relatam arroz-bravo resistente e beldroega-cavalinha, respectivamente, aumentando os requisitos de mão de obra e insumos. Os pipelines de características de sementes prometem alívio a longo prazo, mas os cronogramas de comercialização podem se estender por até sete anos, deixando os produtores a lidar com custos crescentes no período intermediário.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise Geográfica

A região da Á������-�ʲ���í�ھ����� detém a maior participação, respondendo por 50,75% do mercado de sementes de algodão, com Í�Ի徱�� e China contribuindo coletivamente com mais da metade da produção global de fardos em 2024. O preço de suporte mais elevado do governo indiano e os projetos-piloto de rastreabilidade por blockchain visam reduzir os descontos por contaminação e ampliar o acesso a canais de exportação premium. As reservas estatais da China também ajudam a amortecer as oscilações de preços, protegendo as margens dos moinhos e mantendo um consumo doméstico estável. A expansão do �ʲ���ܾ�����ã�� deve ocorrer a um CAGR significativo até 2031, indicando uma recuperação dos danos causados pelas inundações, impulsionada pelos subsídios para sementes certificadas e irrigação por gotejamento, que aumentam os rendimentos.

A Á�ڰ������� está experimentando o CAGR regional mais rápido, de 6,82%, com a ������é������ reabilitando 180.000 hectares de zonas de algodão e obtendo financiamento do Banco Africano de Desenvolvimento para novos descaroçadores em Kano e Kaduna. O Egito exportou 120.000 fardos de fibra Giza de fibra extra-longa para moinhos europeus em 2024, mantendo preços premium apesar da redução dos níveis de água no Rio Nilo. No entanto, os desafios de infraestrutura, particularmente na eletrificação rural e na capacidade de escoamento portuário, continuam sendo restrições significativas. As parcerias público-privadas estão abordando gradualmente essas questões, melhorando a confiabilidade do fornecimento de energia e reduzindo os ciclos de remessa nos mercados da Á�ڰ������� Subsaariana. A produção de algodão no Oriente ��é�徱�� deve crescer a um CAGR notável até 2031, impulsionada pelo Projeto do Sudeste da Anatólia da Turquia, que aumentou a área de algodão irrigado em 8% em 2024 para atender à demanda dos moinhos europeus que buscam fornecimento próximo no âmbito do Mecanismo de Ajuste de Carbono nas Fronteiras. No Irã, a província de Khuzestan inaugurou dois descaroçadores em 2024, adicionando uma capacidade de 120.000 fardos e reduzindo a dependência das importações paquistanesas.

A América do Norte detém uma participação de mercado significativa, impulsionada principalmente pelos Estados Unidos, que diferenciam seus fardos de algodão por meio da certificação do Protocolo de Confiança. A taxa de crescimento anual composta (CAGR) do ��é�澱���� destaca o potencial de crescimento, apoiado pela introdução de genéticas tolerantes à seca que permitem o cultivo de algodão em terras marginais. Na América do Sul, o Brasil lidera com seu modelo de safrinha, que apoia a expansão da produção em cultivo duplo, proporcionando flexibilidade sazonal ao abastecimento global. A Europa, com um CAGR moderado, enfrenta desafios decorrentes de custos de mão de obra mais elevados e da concorrência de fibras sintéticas. No entanto, as técnicas de irrigação de precisão na �Ұ�é������ e na Espanha sustentam uma produção de nicho, atendendo aos moinhos próximos.

Cenário Competitivo

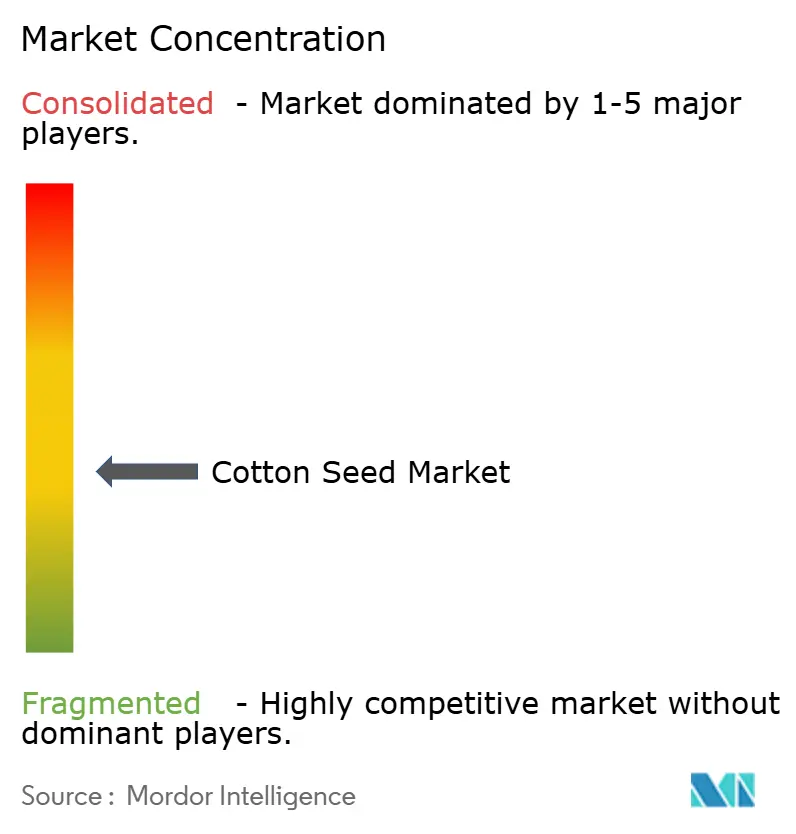

O mercado de sementes de algodão é moderadamente concentrado, com os cinco principais comerciantes detendo uma participação moderada do mercado em 2024. A Olam International capturou uma participação de receita significativa ao integrar redes de descaroçamento na Á�ڰ������� Ocidental e empregar verificação por blockchain que satisfaz os requisitos de diligência devida europeus. A Louis Dreyfus Company e a Cargill, com participações de destaque, respectivamente, expandiram mesas de origem no Mato Grosso do Brasil para garantir algodão de safrinha a custos competitivos.

Os padrões estratégicos estão a divergir: os grandes operadores investem em integração vertical e infraestrutura de rastreabilidade digital, enquanto as cooperativas regionais se diferenciam por meio de certificações de sustentabilidade ou contratos diretos com moinhos. A Dunavant Enterprises agrega mais de 3 milhões de fardos anualmente, aproveitando os relacionamentos com produtores para garantir volume e qualidade. O modelo cooperativo da Calcot vincula os prêmios à participação no Protocolo de Confiança, alinhando os incentivos dos produtores com a crescente demanda dos consumidores por sustentabilidade verificada.

Os novos entrantes disruptivos concentram-se em bioplásticos e negociação direta habilitada por dispositivos móveis. A Ginkgo Bioworks e a Textor demonstraram a conversão em escala piloto de resíduos de descaroçamento em acetato de celulose, revelando um caminho para monetizar subprodutos que antes tinham valor limitado. As plataformas regionais no �ʲ���ܾ�����ã�� e na Í�Ի徱�� utilizam aplicativos para smartphones para conectar pequenos agricultores diretamente com os moinhos, reduzindo assim as margens dos intermediários em até 12%. O mapeamento de rendimento por satélite e o rastreamento de fardos por Identificação por Radiofrequência (RFID) são agora práticas consolidadas entre os principais comerciantes, encurtando os ciclos de capital de giro e melhorando a precisão logística.

Líderes do Setor de Sementes de Algodão

Olam International Ltd. (Olam Group Ltd.)

Louis Dreyfus Holding B.V.

Cargill Incorporated

Ecom Agroindustrial Corp.

Paul Reinhart AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Bayer CropScience lançou o FiberMax FM 2334 GLT, uma variedade de algodão resistente à seca voltada para 500.000 acres nos Estados Unidos até 2026. A vantagem de rendimento de fibra de 8% da variedade sob irrigação deficitária deverá aumentar a produção doméstica de sementes de algodão e compensar parcialmente a área perdida para a escassez de água.

- Novembro de 2024: A Corteva Agriscience obteve a aprovação do Departamento de Agricultura dos Estados Unidos (USDA) para o PhytoGen PHY 490 W3FE, que combina três características de tolerância a herbicidas com o controle de insetos Bollgard 3. A adoção mais ampla deverá facilitar os custos de manejo de ervas daninhas e ajudar a estabilizar as margens dos produtores, apoiando compromissos sustentados de área cultivada.

Escopo do Relatório Global do Mercado de Sementes de Algodão

O algodão é uma cultura utilizada principalmente nas indústrias têxteis. É uma cultura perene colhida em condições de precipitação moderada e durante um período sem geada com bastante luz solar. É relativamente tolerante ao sal e à seca, o que o torna uma cultura atraente para as regiões áridas e semiáridas. No entanto, o principal problema com a cultura do algodão é o controle de pragas, o cultivo extensivo e a necessidade de mão de obra.

| América do Norte | Estados Unidos |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Europa | Espanha |

| �Ұ�é������ | |

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� |

| China | |

| �ʲ���ܾ�����ã�� | |

| Oriente ��é�徱�� | Turquia |

| Á�ڰ������� | Egito |

| ����������� | |

| Á�ڰ������� do Sul |

| Por Geografia (Análise de Produção (Volume), Análise de Consumo (Volume e Valor), Análise de Importação (Volume e Valor), Análise de Exportação (Volume e Valor) e Análise de Tendência de Preços) | América do Norte | Estados Unidos |

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Espanha | |

| �Ұ�é������ | ||

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� | |

| China | ||

| �ʲ���ܾ�����ã�� | ||

| Oriente ��é�徱�� | Turquia | |

| Á�ڰ������� | Egito | |

| ����������� | ||

| Á�ڰ������� do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sementes de algodão em 2026?

O tamanho do mercado de sementes de algodão é de USD 67,43 bilhões em 2026 e prevê-se que cresça a um CAGR de 5,03% para atingir USD 86,22 bilhões até 2031.

Qual região lidera a produção global de sementes de algodão?

A Á������-�ʲ���í�ھ����� lidera, respondendo por 50,75% da participação de mercado em 2025, apoiada pela produção combinada da Í�Ի徱�� e da China.

Quais apoios de política são mais importantes para os produtores dos EUA?

Os principais apoios incluem o Fundo Federal de Confiança do Algodão, a Cobertura por Perda de Preço e os subsídios voltados ao clima inteligente do Departamento de Agricultura dos Estados Unidos (USDA) que compensam os investimentos em irrigação.

Por que os línters de algodão estão ganhando atenção?

Os línters estão sendo convertidos em acetato de celulose biodegradável para bioplásticos, o que poderia elevar os preços dos línters em até 60%.

Como os comerciantes estão melhorando a rastreabilidade da cadeia de abastecimento?

Os principais comerciantes implementam plataformas de blockchain e rastreamento de fardos por Identificação por Radiofrequência (RFID) que verificam os atributos de sustentabilidade exigidos pelas marcas europeias.

Página atualizada pela última vez em: