Tamanho e Participação do Mercado de Cartões de Crédito do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

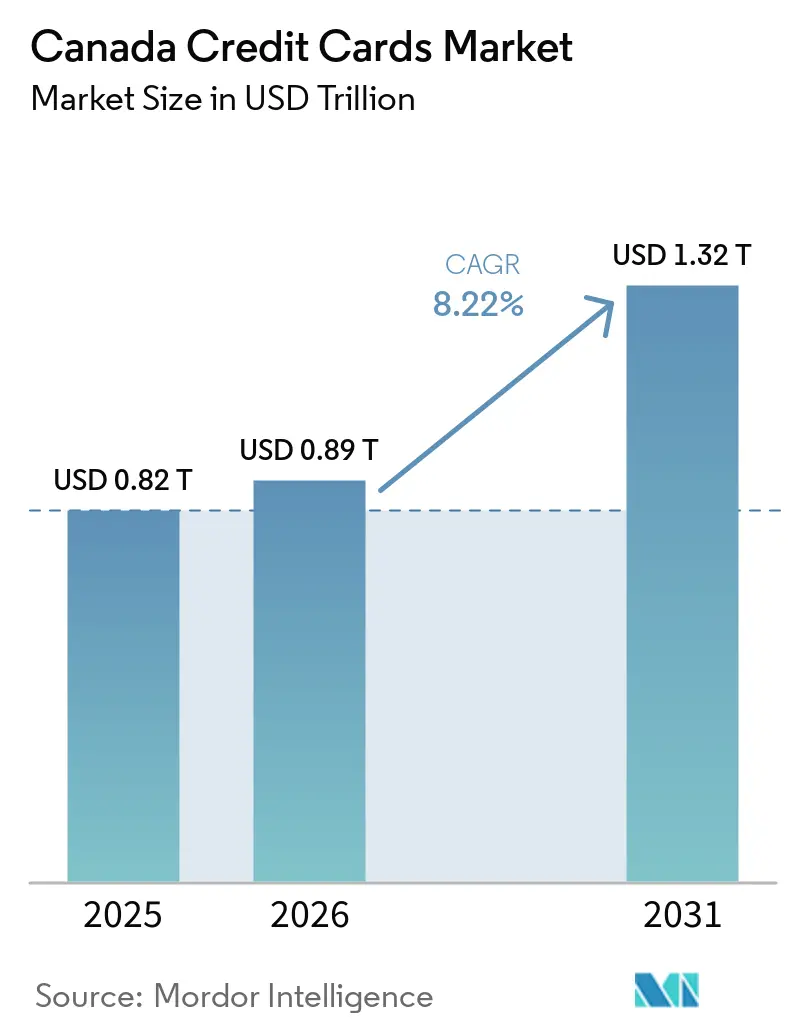

| Tamanho do mercado no ano base (2025) | 0.82 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.89 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.32 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões de Crédito do Canadá por ���ϲ�����

Espera-se que o tamanho do Mercado de Cartões de Crédito do Canadá cresça de USD 0,82 trilhão em 2025 para USD 0,89 trilhão em 2026 e está previsto para atingir USD 1,32 trilhão até 2031 a um CAGR de 8,22% no período 2026-2031.

O uso de cartões permanece central nos gastos domésticos à medida que os ecossistemas de recompensas dos grandes emissores fortalecem a fidelidade, com os consumidores priorizando a conveniência e o acúmulo de pontos nas categorias do cotidiano. A expansão do comércio eletrônico e a contínua ascensão dos pagamentos por aproximação estão aumentando a frequência de uso dos cartões tanto online quanto nas lojas físicas, impulsionados por robustas infraestruturas digitais e aceitação quase universal entre os comerciantes. O Tap to Pay da Apple no iPhone está ampliando a aceitação para microcomerciantes ao eliminar a necessidade de terminais dedicados, o que sustenta volumes incrementais em segmentos de pequenas empresas pouco atendidos. Ao mesmo tempo, a redução das taxas de intercâmbio para pequenas empresas em outubro de 2024 está diminuindo a fricção de aceitação para os comerciantes, enquanto aumentos modestos, mas visíveis, nas inadimplências de cartões mantêm a gestão de riscos em primeiro plano para os emissores, que equilibram crescimento com subscrição prudente.

Principais Conclusões do Relatório

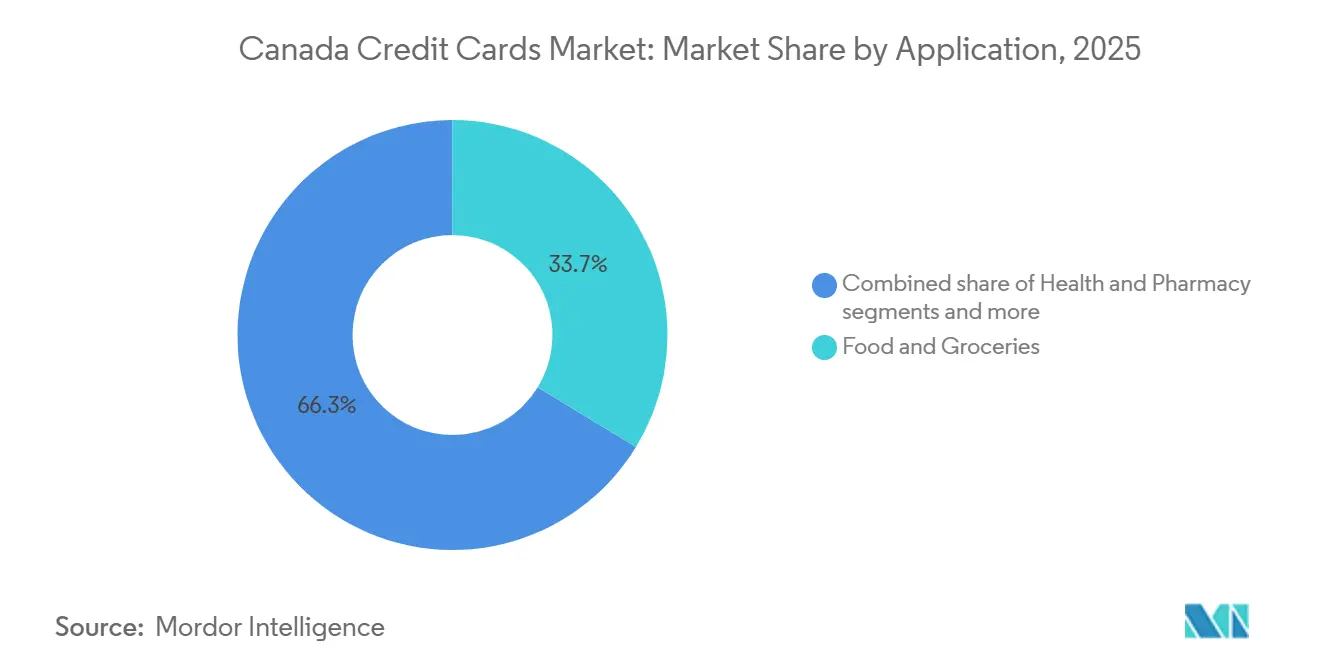

- Por aplicação, Alimentos e Mercearias lideraram com 33,73% da participação do mercado de cartões de crédito do Canadá em 2025, enquanto Viagens e Turismo deve expandir a um CAGR de 9,16% até 2031.

- Por tipo de cartão, os cartões de crédito de Uso Geral detinham 91,38% da participação do mercado de cartões de crédito do Canadá em 2025, enquanto os cartões de crédito especiais e co-branded devem crescer a um CAGR de 7,26% até 2031.

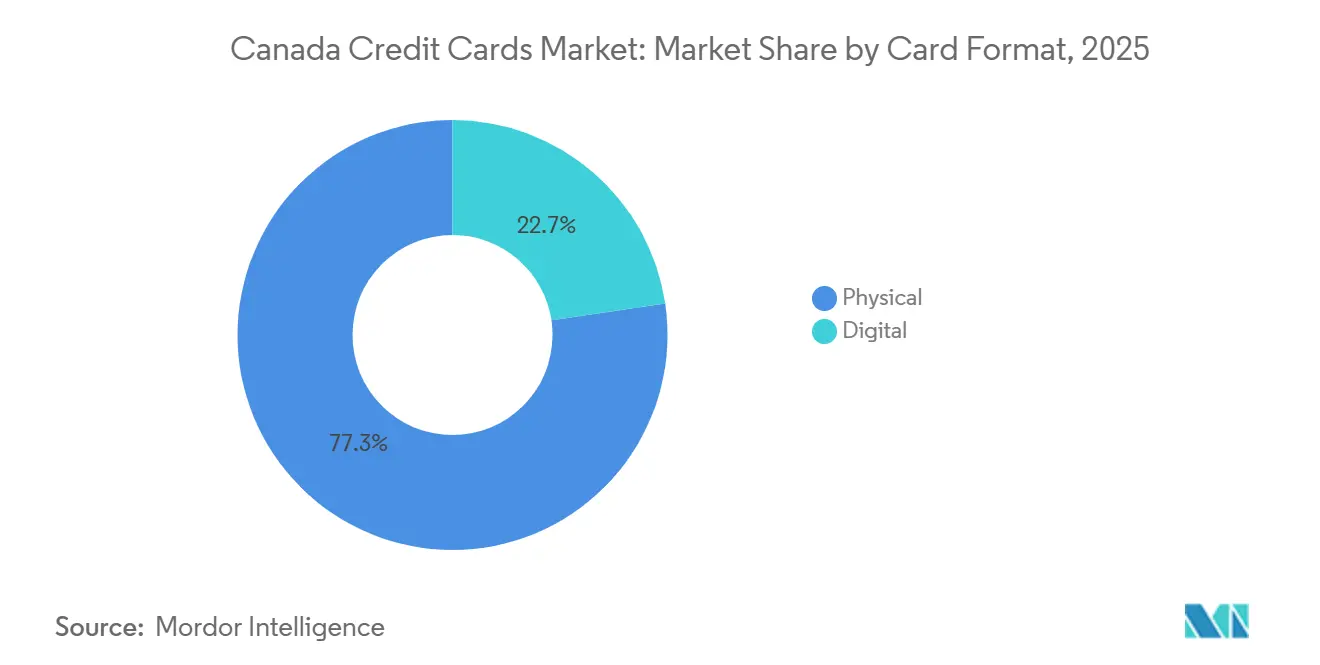

- Por formato de cartão, os cartões ��í��������s representaram 77,37% da participação do mercado de cartões de crédito do Canadá em 2025, enquanto as credenciais digitais tokenizadas devem crescer a um CAGR de 13,73% até 2031.

- Por provedor, a Visa liderou com 57,24% da participação na rede de emissores do mercado de cartões de crédito do Canadá em 2025, enquanto a Mastercard deve expandir a um CAGR de 6,77% até 2031.

- Por geografia, ���Գ�á������ comandou 39,87% da participação do mercado de cartões de crédito do Canadá em valor de transações em 2025, enquanto Alberta deve crescer a um CAGR de 7,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cartões de Crédito do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistemas de recompensas e co-brands intensificam a captura de gastos | + 1.8% | Global, mais forte nos clusters metropolitanos de ���Գ�á������ e BC | ��é�徱�� prazo (2-4 anos) |

| Ventos favoráveis do comércio eletrônico mantêm os cartões centrais no checkout remoto | + 1.5% | Global, transbordamento para o comércio transfronteiriço da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ubiquidade do pagamento por aproximação e crescente uso de carteiras digitais aumentam a frequência de uso dos cartões | + 1.3% | Nacional, coortes mais jovens impulsionam o uso | Curto prazo (≤ 2 anos) |

| A escala de distribuição dos cinco grandes bancos aprofunda a penetração de venda cruzada de cartões | + 1.2% | Nacional, grandes centros urbanos | ��é�徱�� prazo (2-4 anos) |

| O Tap to Pay no iPhone desbloqueia a aceitação de crédito por microcomerciantes em escala | + 0.9% | Nacional, corredores de varejo urbano | ��é�徱�� prazo (2-4 anos) |

| A redução do intercâmbio para PMEs diminui a fricção de aceitação | + 0.5% | Nacional, ampla base de pequenas empresas | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Ecossistemas de Recompensas e Co-brands Intensificam a Captura de Gastos

A concorrência baseada em recompensas estreitou a fidelidade, com categorias ricas em pontos como mercearia, combustível e viagens incentivando o uso repetido do cartão e ganhos constantes de participação na carteira em 2026 [1]Association des banquiers canadiens, "Cartes de Crédit, Usage et Avantages," Associação dos Banqueiros Canadenses, cba.ca. Os grandes programas co-branded são fundamentais para esse padrão, pois comerciantes e emissores alinham incentivos que mantêm os gastos dentro de seus ecossistemas, ancorando cestas de alta frequência como mercearia e farmácia. A sazonalidade amplifica esse efeito, pois promoções direcionadas em torno dos principais períodos de compras deslocam recursos discricionários para programas com taxas de acúmulo bônus e regras de resgate simplificadas. Os emissores também melhoraram as experiências digitais para que os titulares de cartões possam resgatar, solicitar substituições ou ajustar limites nos canais móveis, o que fortalece a fidelização e aumenta as chances de o cartão principal permanecer no topo da carteira. À medida que mais co-brands escalam, o mercado de cartões de crédito do Canadá se beneficia de uma fidelidade incorporada crescente que estimula a frequência incremental nos corredores de combustível, mercearia e viagens.

Ventos Favoráveis do Comércio Eletrônico Mantêm os Cartões Centrais no Checkout Remoto

A adoção do comércio eletrônico mantém as transações sem a presença do cartão centrais no varejo online, com os pagamentos digitais representando a maior parte do valor das transações nos fluxos de checkout em evolução do Canadá. Os consumidores que utilizam ativamente pagamentos móveis têm maior probabilidade de realizar transações online com credenciais de crédito e o fazem com mais frequência, o que sustenta a proeminência dos cartões no comércio por assinatura e sob demanda. A modernização do setor de pagamentos foca em transparência e autenticação segura, apoiando esse crescimento por meio de mensagens padronizadas e divulgação clara de taxas, o que ajuda os comerciantes a manter uma aceitação estável. As preocupações dos titulares de cartões com fraudes são reais, mas as políticas de responsabilidade zero e a melhor detecção de riscos preservaram a confiança nos trilhos de cartões durante o checkout [2]Equifax Canada, "Saldos de Cartão de Crédito Devem Atingir o Pico em Dezembro com a Temporada de Festas," Equifax Canada, equifax.ca. À medida que os volumes online aumentam, o mercado de cartões de crédito do Canadá continua a capturar cestas remotas por meio de credenciais tokenizadas, camadas de segurança hospedadas pelo emissor e experiências de clique para pagar simplificadas.

A Escala de Distribuição dos Cinco Grandes Bancos Aprofunda a Penetração de Venda Cruzada de Cartões

Os grandes bancos estão usando suas extensas bases de clientes e adoção digital para realizar venda cruzada de cartões no momento do onboarding e durante eventos importantes da vida, reforçando a participação dos incumbentes. A visível adoção móvel entre milhões de clientes suporta aumentos instantâneos de limite, controles de cartão de autoatendimento e ofertas push, que aumentam as taxas de ativação e mantêm o status de cartão principal dentro dos ecossistemas bancários. As divulgações de portfólio também indicam que os bancos gerenciam as provisões para perdas com cuidado, equilibrando crescimento com controles de risco prudentes enquanto a qualidade do crédito se estabiliza no final de 2025 e início de 2026. A escala continua a se expandir por meio de fusões e aquisições, com a aquisição do Canadian Western Bank pelo National Bank aprofundando seu alcance no Oeste do Canadá e abrindo novos corredores de venda cruzada para cartões de pequenas empresas e clientes comerciais. À medida que a venda cruzada amadurece, o mercado de cartões de crédito do Canadá captura gastos incrementais de relacionamentos bancários existentes mais rapidamente do que os desafiantes conseguem deslocar os emissores estabelecidos.

O Tap to Pay no iPhone Desbloqueia a Aceitação de Crédito por Microcomerciantes em Escala

O Tap to Pay da Apple no iPhone permite que os comerciantes aceitem pagamentos por aproximação apenas com um iPhone e um aplicativo compatível, o que elimina os custos de hardware e acelera o caminho para a aceitação de cartões por vendedores muito pequenos. As implantações iniciais com grandes processadores e varejistas ilustram como o checkout no corredor ou móvel pode reduzir filas e melhorar a conversão em categorias discricionárias. Esse modelo de aceitação de baixa fricção é significativo porque a prontidão para cartões entre microcomerciantes historicamente ficou para trás devido aos custos de aluguel de terminais e taxas de serviço. À medida que mais pequenas empresas adotam o ponto de venda por software em 2026, o mercado de cartões de crédito do Canadá se beneficia de uma maior rede de aceitação em restaurantes, serviços domésticos, salões e transporte local. A interação entre o Tap to Pay e as menores taxas de intercâmbio para pequenas empresas ajuda a normalizar a economia de aceitação para comerciantes de baixo valor e expande o universo de locais que aceitam cartões.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento das inadimplências e saldos rotativos mais elevados elevam as perdas de crédito | - 1.1% | Bolsões de estresse em Alberta e ���Գ�á������ | Curto prazo (≤ 2 anos) |

| Os cortes no intercâmbio para PMEs comprimem as margens dos emissores nos mixes de gastos afetados | - 0.7% | Segmentos de pequenos comerciantes nacionais | ��é�徱�� prazo (2-4 anos) |

| A conformidade com o banco aberto (CDBA) e o compartilhamento de dados aumentam os custos, intensificando a migração | - 0.4% | Nacional, supervisão federal | Longo prazo (≥ 4 anos) |

| Maior fraude no comércio eletrônico e estornos exigem controles de risco mais onerosos | - 0.3% | Nacional, foco em transações sem presença do cartão | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

O Aumento das Inadimplências e Saldos Rotativos Mais Elevados Elevam as Perdas de Crédito

As taxas de inadimplência grave de cartões subiram para 0,95% no quarto trimestre de 2025, o que indica um ritmo mais lento de deterioração do que nos anos anteriores, mas ainda justifica um provisionamento cuidadoso por parte dos emissores. [3]TransUnion Canada, "A Dívida Doméstica Canadense Atinge CAD 2,6 Trilhões com Crescimento Equilibrado Emergindo em Ambas as Extremidades do Espectro de Risco," TransUnion, transunion.ca. As pressões são desiguais entre faixas etárias e de risco, com saldos abaixo do nível prime crescendo mais rapidamente do que as faixas prime e algumas regiões exibindo estresse mais persistente, o que requer ajuste de risco localizado. Os índices de pagamento em relação ao saldo dos consumidores suavizaram desde meados de 2023, e isso sinaliza que as famílias estão estendendo os prazos de pagamento para gerenciar o fluxo de caixa. A educação e a divulgação permanecem centrais, pois o comportamento de pagamento mínimo pode obscurecer os custos de amortização e estender a duração da dívida para muitos usuários. Esse cenário torna a subscrição prudente, o gerenciamento mais rígido de linhas e as estratégias direcionadas de intervenção precoce críticos para o mercado de cartões de crédito do Canadá em 2026.

A Conformidade com o Banco Aberto (CDBA) e o Compartilhamento de Dados Aumentam os Custos e Intensificam a Migração

O Canadá está avançando no banco aberto e na modernização dos pagamentos sob uma estrutura federal que prioriza segurança, padronização e portabilidade de dados direcionada pelo consumidor [4]Banco do Canadá, "Fazendo Mudanças, Acelerando a Inovação em Pagamentos," Banco do Canadá, bankofcanada.ca. O modelo baseado em API resultante suporta transmissão de dados mais segura do que o screen scraping e incentivará o design de novos produtos que aproveitam os históricos de transações para subscrição. Para os incumbentes, há custos iniciais de integração e governança vinculados ao gerenciamento de consentimento, mensagens padronizadas e requisitos de resiliência operacional. O resultado competitivo pode ser uma maior migração à medida que players ágeis usam dados autorizados pelo consumidor para apresentar pré-aprovações direcionadas e recompensas mais relevantes. Com o tempo, essas mudanças desafiarão os fossos de distribuição de longa data no mercado de cartões de crédito do Canadá, ao mesmo tempo em que apoiarão um acesso mais amplo para consumidores com histórico de crédito limitado sob regras mais seguras de compartilhamento de dados.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Mercearias e Viagens Impulsionam Crescimento Polarizado

Alimentos e mercearias lideraram o mix de aplicações com 33,73% em 2025, refletindo a consolidação de gastos impulsionada pela fidelidade em grandes redes e a frequência cotidiana que ancora a participação do mercado de cartões de crédito do Canadá no nível de categoria. Os programas co-branded que integram os gastos com cartão às recompensas de mercearia e farmácia aprofundam o engajamento, e o alcance dos ecossistemas de fidelidade nacionais mantém as cestas nos trilhos de cartões ao longo do mês. Os dados de gastos dos titulares de cartões dos principais bancos mostraram que mercearia e varejo essencial se mantiveram estáveis até o final de 2025, mesmo com o enfraquecimento das categorias discricionárias em algumas regiões. O hábito de pagamento por aproximação na loja e a conveniência das credenciais salvas online contribuem para altas contagens de transações nessa categoria. À medida que mais comerciantes adotam o Tap to Pay e o alívio do intercâmbio para pequenas empresas, a aceitação entre pequenos merceeiros e varejistas independentes deve continuar a se expandir em 2026.

Viagens e turismo é a aplicação de crescimento mais rápido com um CAGR projetado de 9,16% até 2031, apoiado por co-brands de companhias aéreas e viagens renovados, maior mobilidade discricionária e estruturas competitivas de acúmulo e resgate que vinculam os gastos com cartão a objetivos de lazer. Os rastreadores bancários observaram que os gastos com viagens esfriaram em alguns momentos no final de 2025, mas permaneceram resilientes em 2026 à medida que os itinerários mudaram e os consumidores sensíveis ao preço otimizaram as recompensas durante as reservas. A conveniência das reservas online e das carteiras digitais melhora a aceitação de cartões em companhias aéreas, hotéis e plataformas de agências de viagens online, e as credenciais tokenizadas ajudam a melhorar as taxas de aprovação e reduzir a fricção no checkout. Com as capacidades de desembolso em tempo real crescendo em paralelo para provedores de viagens e comerciantes, as experiências de pagamento continuam a se tornar mais imediatas, o que incentiva os consumidores que priorizam o digital a manter os cartões no topo da carteira para viagens. Essas dinâmicas reforçam coletivamente o mercado de cartões de crédito do Canadá como o meio de pagamento preferido tanto nos itens essenciais do cotidiano quanto nos gastos de maior valor com viagens.

Por Tipo de Cartão: Uso Geral Comanda a Participação, Nichos Especiais Crescem Mais Rápido

Os cartões de crédito de uso geral detinham uma participação de 91,38% em 2025, pois os emissores diversificados aproveitaram o onboarding, a venda cruzada e o atendimento digital para manter a primazia no mercado de cartões de crédito do Canadá. Os incumbentes divulgaram portfólios de cartões consideráveis apoiados por ampla adoção móvel, o que permite ativação rápida, ajustes de linha de crédito e engajamento com recompensas no aplicativo. Os dados do portfólio também mostram provisionamento de risco medido e o uso de análises para calibrar limites para coortes prime e super-prime que impulsionam gastos mais elevados sem taxas de perda proporcionais. Os canadenses continuam a valorizar a conveniência e as recompensas ao selecionar cartões principais, o que sustenta a adoção de uso geral como o produto base em todo o mercado de massa. Esses fundamentos dão ao mercado de cartões de crédito do Canadá um núcleo estável ancorado por emissores convencionais e produtos amplamente aceitos.

Os cartões de crédito especiais e co-branded devem crescer a um CAGR de 7,26% até 2031 a partir de uma base menor, impulsionados por ecossistemas direcionados que recompensam o engajamento específico por categoria e se alinham diretamente com as estratégias dos comerciantes. A aquisição anunciada do PC Financial pela EQB alinha um grande portfólio co-branded com uma plataforma de fidelidade de escala nacional, o que pode amplificar os gastos com mercearia e farmácia no cartão. À medida que os emissores adaptam as propostas para viajantes frequentes, compradores de combustível ou grandes usuários de mercearia, os cartões especiais complementam as âncoras de uso geral e entregam participação incremental em categorias prioritárias. O setor de cartões de crédito do Canadá também está adotando designs inclusivos e recursos de acessibilidade que ampliam a relevância do produto para mais clientes, o que sustenta o crescimento no nível do produto ao longo do tempo. Juntas, essas tendências sustentam um mix de tipos de cartão em duas velocidades, onde os cartões de uso geral fornecem escala e os cartões especiais se expandem em profundidade em nichos estratégicos.

Por Formato de Cartão: ��í�������� Domina, Tokens Digitais Disparam

Os cartões físicos representaram 77,37% da participação de formato em 2025, pois a emissão quase universal e a habilitação para pagamento por aproximação suportaram o uso de toque e pagamento para compras cotidianas em lojas em todo o Canadá. Os titulares de cartões ainda valorizam os formatos físicos pela confiança e familiaridade, e o uso de pagamento por aproximação presencial continua a crescer à medida que os terminais estão agora amplamente configurados para aceitação por NFC. Os canais de agência e móvel trabalham juntos para sustentar a ativação, com o atendimento presencial apoiando decisões complexas enquanto os aplicativos permitem o gerenciamento contínuo de cartões e resgates de recompensas. Com as taxas de fraude com cartão presente comparativamente mais baixas do que os canais online, comerciantes e consumidores permanecem confiantes na segurança dos métodos de chip e pagamento por aproximação. Essa base de uso consistente garante que o mercado de cartões de crédito do Canadá mantenha sua âncora nos formatos físicos mesmo com o crescimento dos tokens.

Os formatos digitais e tokenizados devem crescer a um CAGR de 13,73% até 2031, à medida que as carteiras digitais e os cartões virtuais ganham tração tanto para uso na loja quanto online. A tokenização protege os números de conta primários usando códigos de transação exclusivos, e a biometria simplifica a autenticação para compras de valor médio que excedem os limites simples de toque. O Tap to Pay da Apple vincula ainda mais os smartphones à aceitação, o que ajuda a normalizar as transações baseadas em dispositivos entre microcomerciantes e varejo pop-up. À medida que o comportamento do consumidor se torna omnicanal, a capacidade de pagar perfeitamente com as mesmas credenciais online e na loja reforça o impulso para experiências que priorizam o digital. Essa prontidão para múltiplos trilhos posiciona o mercado de cartões de crédito do Canadá para acomodar uma adoção mais forte de tokens em PDVs por aproximação, comércio eletrônico e checkouts no aplicativo.

Por Provedor: Visa Lidera, Mastercard Avança

A Visa liderou com uma participação de 57,24% em 2025, pois as profundas parcerias com emissores e a ampla aceitação sustentaram a escala na participação do mercado de cartões de crédito do Canadá no nível de rede. A ampla prontidão dos comerciantes para pagamento por aproximação e o robusto uso de cartão registrado no comércio eletrônico suportam o volume de transações da rede tanto nos canais com presença do cartão quanto sem presença do cartão. A presença da Visa nos principais portfólios bancários contribui para a profundidade de distribuição, o que estabiliza a participação de rede no topo do mercado. Com a modernização dos pagamentos do Canadá em andamento, as redes globais com vantagens de escala permanecem bem posicionadas para defender seu papel nas categorias de alto volume. Essas âncoras moldam a estratégia dos emissores e a escolha dos consumidores em categorias de gastos e geografias.

A Mastercard deve crescer a um CAGR de 6,77% até 2031, apostando em co-brands, designs inclusivos e serviços centrados em PMEs, incluindo pagamentos quase instantâneos para empresas. A inovação de produtos, como entalhes táteis para acessibilidade, demonstra um alcance crescente entre grupos de clientes. As parcerias que apoiam os comerciantes com desembolsos mais rápidos e experiências digitais atualizadas complementam o crescimento dos gastos com cartão. Juntos, esses movimentos posicionam a Mastercard para competir efetivamente em recompensas, experiência do usuário e capacitação de pequenas empresas dentro do mercado de cartões de crédito do Canadá.

Análise Geográfica

���Գ�á������ detinha 39,87% do valor das transações em 2025, sublinhando o papel central da província no mercado de cartões de crédito do Canadá e refletindo a concentração em Toronto, onde uma parcela significativa dos volumes nacionais é processada. As condições econômicas se apertaram em 2025, com o desemprego aumentando e as pressões do custo de vida elevando a dependência de crédito para algumas famílias, o que contribuiu para taxas de inadimplência mais altas. Os rastreadores bancários mostraram que os gastos de ���Գ�á������ superaram a média nacional em alguns momentos durante 2025, com vestuário e viagens contribuindo para a força relativa antes que o clima e a cautela afetassem a atividade no início de 2026. A grande presença dos incumbentes também concentra o marketing de cartões na província, incluindo propostas premium que visam viajantes frequentes e segmentos de maior gasto. Com o tempo, a padronização do banco aberto e os testes de pagamento em tempo real interagirão com a densa base de comerciantes de ���Գ�á������, reforçando os padrões de adoção digital que já favorecem os trilhos de cartões.

Quebec registrou a menor taxa total de inadimplência entre as províncias no final de 2025, o que reflete um comportamento de endividamento mais conservador e uma dívida média não hipotecária mais baixa em comparação com regiões de maior custo. Os pagamentos eletrônicos e o uso de pagamento por aproximação estão consolidados em toda a província, o que sustenta um ambiente favorável para a frequência de uso dos cartões à medida que o uso de dinheiro diminui. Os emissores regionais estabelecidos e os bancos nacionais continuam a investir em atendimento e divulgação bilíngues, o que apoia a confiança e o uso consistente entre os consumidores de Quebec. As tendências de gastos permaneceram resilientes até o final de 2025 em relação a algumas outras regiões, auxiliadas pelas categorias do cotidiano e promoções direcionadas que incentivaram o uso de cartões. À medida que a modernização dos pagamentos se desenrola, a base digital madura da província está bem posicionada para adotar experiências padronizadas habilitadas por API que reforçam o uso de cartões em todos os canais.

A Colúmbia Britânica e Alberta mostram diferentes perfis de risco e crescimento que moldam as estratégias dos emissores até 2031, com Alberta projetada perto do topo do crescimento provincial a um CAGR de 7,67%. A forte base de emprego em tecnologia da Colúmbia Britânica e a ampla aceitação da infraestrutura suportam uma robusta adoção de pagamento por aproximação, o que aumenta a frequência de uso dos cartões no varejo cotidiano. Os bolsões de inadimplência elevada de Alberta refletem a volatilidade cíclica de salários em setores ligados à energia, o que incentiva os emissores a ajustar a subscrição e o alcance de intervenção precoce. O impulso dos gastos variou até o final de 2025, com partes do Oeste do Canadá recuando, o que sublinha o valor de localizar ofertas e recompensas para manter a ativação ao longo dos ciclos. Os padrões nacionais para trilhos em tempo real e banco direcionado pelo consumidor serão aplicados uniformemente, mas a adoção pode diferir por região, pois os centros urbanos com alto uso de smartphones lideram em comportamentos que priorizam o digital e reforçam os trilhos de cartões.

Cenário Competitivo

A concentração de mercado permanece alta devido à força de distribuição e às grandes bases de clientes instaladas nos principais bancos, com um emissor líder divulgando uma participação de 27,3% no universo dos seis bancos e um forte engajamento digital apoiando a venda cruzada. A aceitação da rede é quase universal, e os ecossistemas de recompensas estão bem desenvolvidos, o que mantém o mercado de cartões de crédito do Canadá estruturalmente ancorado às capacidades dos incumbentes. A combinação da distribuição bancária e da prontidão das redes globais em terminais habilitados para pagamento por aproximação reforça as vantagens de escala tanto nos fluxos com presença do cartão quanto sem presença do cartão. Com os consumidores classificando a conveniência e as recompensas como altamente importantes na seleção do cartão principal, os grandes emissores continuam a oferecer opções competitivas de acúmulo e resgate para atrair e reter transatores afluentes. Os emissores também utilizam análises para ajustar limites e estratégias de aquisição à medida que a qualidade do crédito se estabiliza, o que mantém a resiliência do portfólio enquanto busca crescimento medido.

Os movimentos estratégicos dos incumbentes e desafiantes estão remodelando a fidelidade e a distribuição. O acordo para a EQB adquirir o PC Financial alinha um grande portfólio de cartões com uma plataforma de fidelidade de 17 milhões de membros, o que deve intensificar a captura de gastos com mercearia e farmácia no cartão após o fechamento. A aquisição do Canadian Western Bank pelo National Bank estende seu alcance no Oeste do Canadá e deve ampliar as oportunidades de venda cruzada para pequenas empresas em produtos de cartão em corredores comerciais. A Mastercard enfatizou o design inclusivo de produtos e desembolsos mais rápidos para comerciantes, o que complementa o crescimento de cartões em escala de rede com serviços que atraem PMEs e melhoram o fluxo de caixa. Ao mesmo tempo, a implementação do Tap to Pay da Apple mostra como a aceitação baseada em software pode expandir a base de comerciantes endereçável sem hardware incremental. Essas iniciativas impulsionam o mercado de cartões de crédito do Canadá em direção a uma aceitação mais ampla e programas de fidelidade mais profundos alinhados com categorias do cotidiano e de viagens.

As mudanças regulatórias também estão moldando a estratégia. O menor intercâmbio para pequenas empresas reduz a fricção dos comerciantes e pode aumentar a aceitação e o volume na longa cauda do varejo e dos serviços. O Código de Conduta revisado acelerou o tratamento de reclamações e elevou a transparência, o que melhora a experiência do comerciante e esclarece as estruturas de preços. Enquanto isso, o banco aberto padronizará o compartilhamento seguro de dados e poderá aumentar a migração à medida que as fintechs aproveitam os dados autorizados pelo consumidor para pré-aprovar candidatos com ofertas direcionadas e pacotes de benefícios vinculados ao cartão. Os emissores que equilibram personalização, disciplina de risco e economia de recompensas estão mais bem posicionados para defender a participação enquanto crescem de forma lucrativa no mercado de cartões de crédito do Canadá até 2031.

Líderes do Setor de Cartões de Crédito do Canadá

Royal Bank of Canada (RBC)

Toronto-Dominion Bank (TD)

Scotiabank

Canadian Imperial Bank of Commerce (CIBC)

Bank of Montreal (BMO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Casa, uma plataforma canadense de pagamentos e recompensas, firmou parceria com o Scotiabank para aprimorar as soluções de pagamento habitacional para os canadenses. Essa colaboração permite que os titulares do cartão ScotiaGold Passport Visa paguem aluguel ou taxas de condomínio por meio da plataforma Casa sem incorrer em taxas de transação, alinhando-se ao foco compartilhado em recompensar despesas significativas.

- Janeiro de 2026: Royal Bank of Canada (RBC) e Canadian Tire Corporation, Limited anunciaram uma parceria estratégica de fidelidade com o objetivo de expandir o alcance do Triangle Rewards e fortalecer o programa Avion Rewards do RBC, ao mesmo tempo em que aprimora sua rede de parceiros comerciais.

- Dezembro de 2025: A EQB anunciou um acordo para adquirir o PC Financial e afiliadas da Loblaw, incluindo um grande portfólio de PC Mastercard e uma parceria exclusiva de longo prazo com o PC Optimum, com fechamento previsto para 2026, sujeito a aprovações.

- Novembro de 2025: Royal Bank of Canada (RBC) e DoorDash expandiram sua parceria, oferecendo aos titulares elegíveis de cartões de crédito RBC e membros do Avion Rewards acesso gratuito ao DashPass. O DashPass ofereceu entrega gratuita, taxas de serviço reduzidas em pedidos qualificados do DoorDash e economias exclusivas.

Escopo do Relatório do Mercado de Cartões de Crédito do Canadá

Um cartão de crédito é um instrumento retangular de plástico ou metal emitido por bancos ou empresas de serviços financeiros, permitindo que os titulares de cartões tomem fundos emprestados para transações em comerciantes que aceitam pagamentos baseados em cartão.

O relatório do mercado de cartões de crédito do Canadá é segmentado por aplicação (alimentos e mercearias, saúde e farmácia, restaurantes e bares, eletrônicos de consumo, mídia e entretenimento, viagens e turismo, outras aplicações), tipo de cartão (cartões de crédito de uso geral, cartões de crédito especiais e outros), formato de cartão (físico, digital), provedor (visa, mastercard, outros provedores) e geografia (���Գ�á������, Quebec, Colúmbia Britânica, Alberta, Restante do Canadá). As previsões de mercado são fornecidas em termos de Valor (USD).

| Alimentos e Mercearias |

| Saúde e Farmácia |

| Restaurantes e Bares |

| Eletrônicos de Consumo |

| Mídia e Entretenimento |

| Viagens e Turismo |

| Outras Aplicações |

| Cartões de Crédito de Uso Geral |

| Cartões de Crédito Especiais e Outros |

| ��������� |

| Digital |

| Visa |

| Mastercard |

| Outros Provedores |

| ���Գ�á������ |

| Quebec |

| Colúmbia Britânica |

| Alberta |

| Restante do Canadá |

| Por Aplicação | Alimentos e Mercearias |

| Saúde e Farmácia | |

| Restaurantes e Bares | |

| Eletrônicos de Consumo | |

| Mídia e Entretenimento | |

| Viagens e Turismo | |

| Outras Aplicações | |

| Por Tipo de Cartão | Cartões de Crédito de Uso Geral |

| Cartões de Crédito Especiais e Outros | |

| Por Formato de Cartão | ��í�������� |

| Digital | |

| Por Provedor | Visa |

| Mastercard | |

| Outros Provedores | |

| Por Geografia | ���Գ�á������ |

| Quebec | |

| Colúmbia Britânica | |

| Alberta | |

| Restante do Canadá |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do mercado de cartões de crédito do Canadá até 2031?

O tamanho do mercado de cartões de crédito do Canadá está projetado em USD 0,82 trilhão em 2025, USD 0,89 trilhão em 2026, e deve atingir USD 1,32 trilhão até 2031, a um CAGR de 8,22% de 2026 a 2031.

Quais aplicações são mais influentes para os gastos no Canadá?

Alimentos e mercearias lideraram com 33,73% dos gastos em 2025, enquanto viagens e turismo é o caso de uso de crescimento mais rápido com um CAGR projetado de 9,16% até 2031.

Como a regulamentação e a política estão moldando a aceitação de cartões?

Os cortes de intercâmbio de outubro de 2024 do Governo do Canadá reduziram as taxas na loja para uma média ponderada anual de 0,95% para pequenas empresas elegíveis e atualizaram o Código de Conduta para encurtar o tratamento de reclamações e melhorar a transparência.

Qual é o papel dos pagamentos por aproximação e das carteiras digitais no Canadá?

O pagamento por aproximação está consolidado nos pontos de venda e é complementado por carteiras digitais que utilizam tokenização e biometria, o que juntos aumentam a frequência e reduzem a fricção no checkout.

Quais redes e emissores têm as posições mais fortes?

A Visa lidera o mix de provedores, a Mastercard está crescendo por meio de parcerias e inovações de produtos, e os principais bancos mantêm a dominância por meio de escala e venda cruzada, incluindo um emissor que divulgou uma participação de 27,3% no universo dos seis bancos.

Como as inadimplências estão evoluindo e o que isso significa para o risco?

As taxas de inadimplência grave de cartões subiram modestamente até o quarto trimestre de 2025, e os emissores estão equilibrando crescimento com subscrição disciplinada, gerenciamento de linhas e estratégias de intervenção precoce.

Página atualizada pela última vez em: