Tamanho e Participação do Mercado de Cartões-Presente e Cartões de Incentivo do Oriente ��é�徱��

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

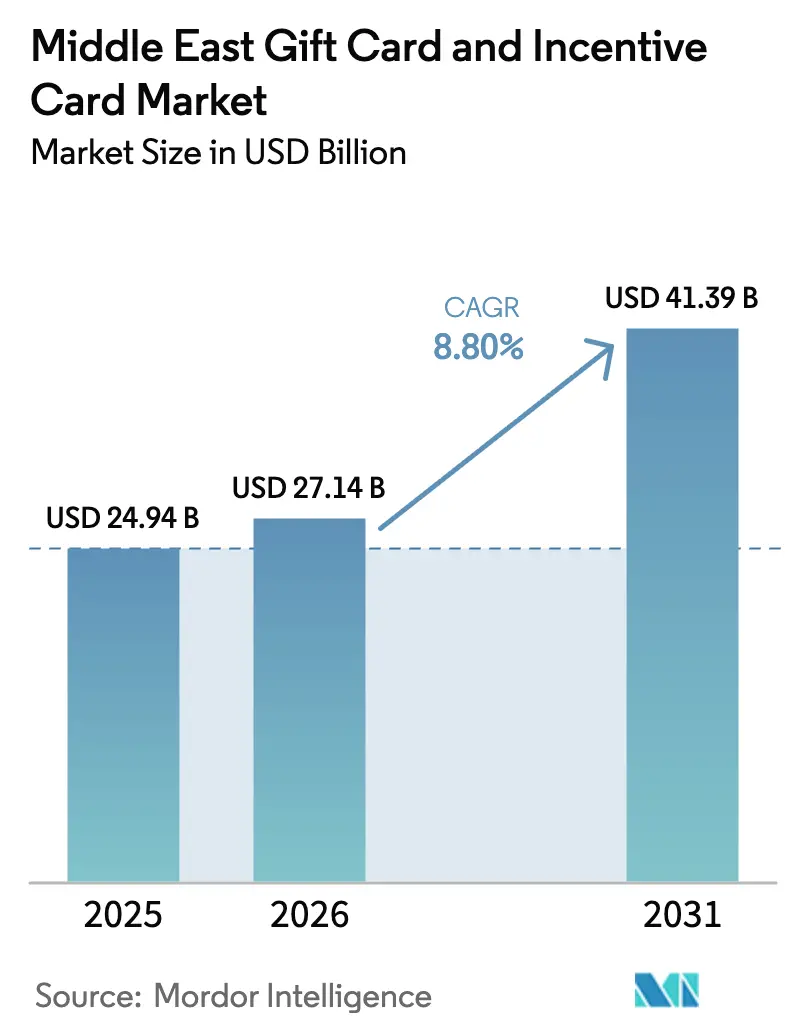

| Tamanho do mercado no ano base (2025) | 24.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.80% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões-Presente e Cartões de Incentivo do Oriente ��é�徱�� por ���ϲ�����

O tamanho do Mercado de Cartões-Presente e Cartões de Incentivo do Oriente ��é�徱�� está projetado em USD 24,94 bilhões em 2025, USD 27,14 bilhões em 2026, e deve atingir USD 41,39 bilhões até 2031, crescendo a um CAGR de 8,80% de 2026 a 2031.

O dinamismo do mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� reflete a transição contínua da região do dinheiro em espécie para o valor digital, com mandatos governamentais de pagamentos sem dinheiro e trilhos de pagamento em tempo real reforçando a preferência do consumidor por resgates instantâneos. A expansão do comércio eletrônico e a aceitação de carteiras digitais fornecem pontos de distribuição integrados no momento do pagamento, o que aumenta a conversão para presentes digitais no momento da compra. Bancos e processadores estão padronizando o acesso a APIs e pagamentos, o que reduz o tempo de integração corporativa e suporta a emissão rápida de recompensas corporativas. Plataformas de pagamento instantâneo, incluindo esquemas de conta a conta, estão amadurecendo em todo o Golfo e melhorando a utilidade de presentes emitidos em tempo real e valor de incentivo.

Principais Conclusões do Relatório

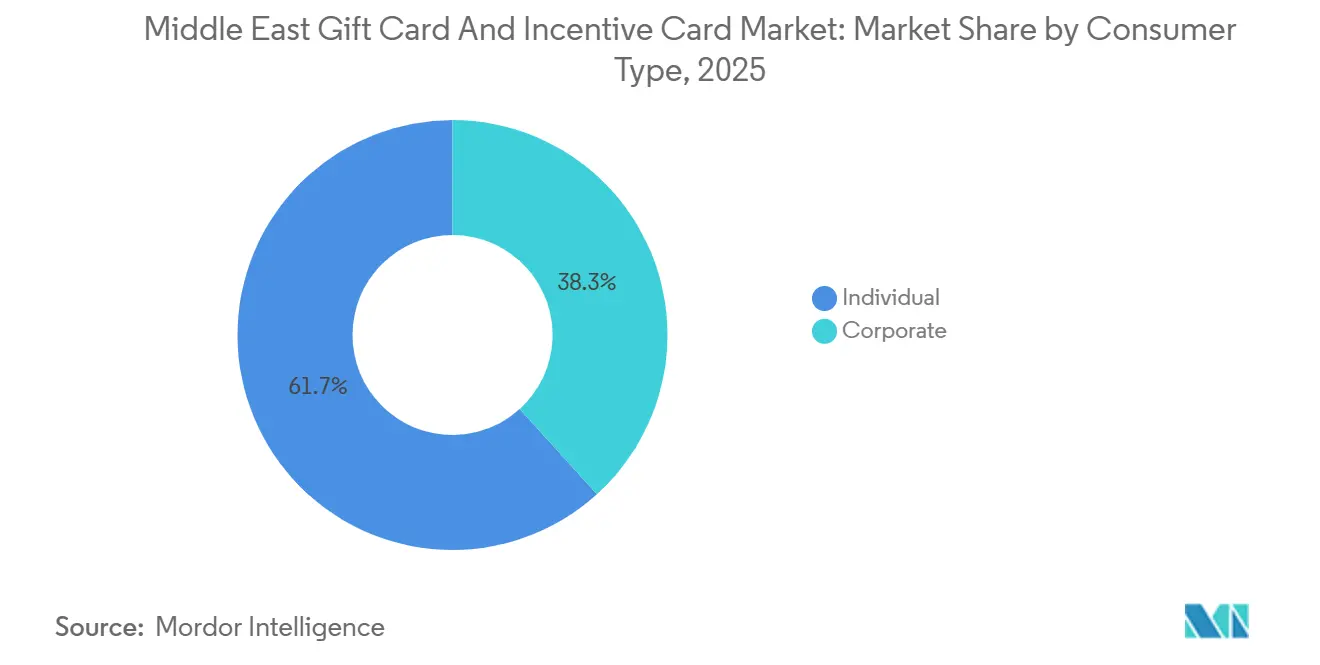

- Por tipo de consumidor, os compradores individuais lideraram com 61,67% da participação no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� em 2025, enquanto o segmento corporativo-PME está projetado para expandir a um CAGR de 14,9% até 2031.

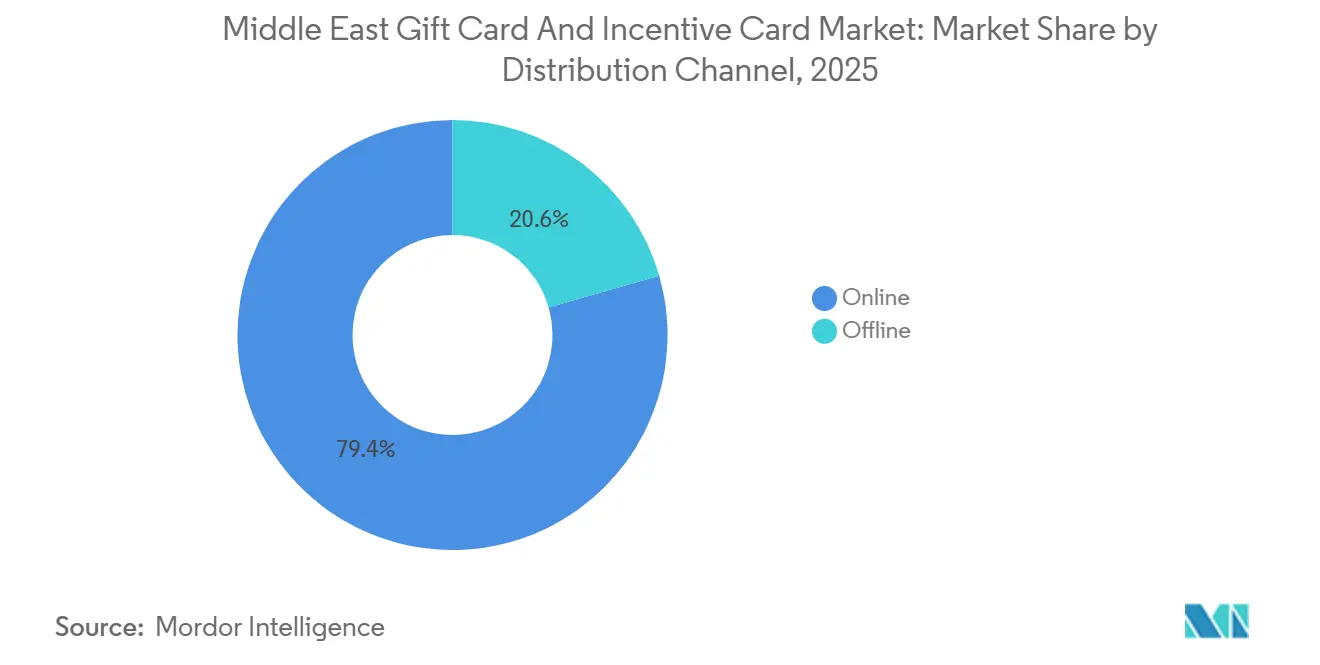

- Por canal de distribuição, o canal online representou 79,44% da participação no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� em 2025, e o canal online está previsto para crescer a um CAGR de 19,4% até 2031.

- Por produto, os cartões-presente digitais representaram 67,33% da participação no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� em 2025, com os cartões-presente digitais projetados para avançar a um CAGR de 19,9% até 2031.

- Por geografia, a Arábia Saudita deteve 43,87% da participação no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� em 2025 e está posicionada para registrar o CAGR mais rápido de 15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cartões-Presente e Cartões de Incentivo do Oriente ��é�徱��

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração explosiva do comércio eletrônico e dos pagamentos digitais | +2.1% | Global, mais forte nos EAU, KSA, Catar | Curto prazo (≤ 2 anos) |

| Agendas governamentais de redução do uso de dinheiro em espécie (ex.: Visão Saudita 2030) | +1.8% | KSA, EAU, Catar, Bahrein | ��é�徱�� prazo (2-4 anos) |

| Digitalização corporativa de recompensas e benefícios para funcionários | +1.4% | EAU, KSA, Catar | ��é�徱�� prazo (2-4 anos) |

| Crescimento da população expatriada e millennial com cultura de presentes | +1.2% | Em todo o CCG | Longo prazo (≥ 4 anos) |

| Ascensão de produtos de presentes pré-pagos em conformidade com a Sharia | +0.9% | Arábia Saudita, EAU | Longo prazo (≥ 4 anos) |

| Plataformas de fintech baseadas em API que habilitam cartões-presente integrados | +0.7% | EAU, KSA | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Penetração Explosiva do Comércio Eletrônico e dos Pagamentos Digitais

O comércio eletrônico no Golfo continua a crescer sobre uma forte aceitação de carteiras digitais, o que transforma os fluxos de pagamento em pontos de contato naturais para produtos de presentes e incentivos digitais. [1]Stripe, "Pagamentos no Oriente ��é�徱��," Stripe, stripe.com. Os comerciantes da região se beneficiam de integrações cada vez mais fluidas com opções de pagamento locais, que suportam checkouts que incluem cartões-presente orientados por ofertas ou ocasiões sem redirecionar os usuários. Plataformas de pagamento em tempo real, de conta a conta, e esquemas de pagamento instantâneo se expandiram por todo o Oriente ��é�徱��, o que reduz a latência de liquidação para emissores e aumenta a confiança no resgate para os consumidores. Os bancos estão transformando APIs em produtos para pagamentos e cobranças, o que simplifica os fluxos de trabalho corporativos para emissão em massa e liquidação conciliada de recompensas digitais. Os consumidores esperam cada vez mais entrega de valor imediata e provisionamento em carteiras móveis, e essa preferência se alinha com a natureza instantânea dos formatos de cartões-presente digitais no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

Digitalização Corporativa de Recompensas e Benefícios para Funcionários

Empresas e PMEs estão substituindo vouchers em papel por recompensas digitais emitidas via API, pois a emissão automatizada melhora a rastreabilidade, os controles de gastos e a conciliação. Plataformas que oferecem painéis de autoatendimento, compras em massa e personalização de marca estão ganhando adoção, e os fornecedores estão investindo em capacidade de engenharia para acelerar novos recursos. À medida que mais sistemas de RH e folha de pagamento se integram com APIs de nível bancário, os compradores corporativos podem executar emissões de alto volume e baseadas em regras dentro dos fluxos de aprovação normais, o que reduz a lacuna operacional com pagamentos equivalentes a dinheiro. Varejistas e grandes ecossistemas de fidelidade estão vinculando recompensas a credenciais de pagamento, o que expande as oportunidades de resgate na loja e online para funcionários e membros de programas. Essa mudança reforça uma postura multi-comerciante e multi-moeda que se adapta a empregadores transfronteiriços e se distribui pelo mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

Ascensão de Produtos de Presentes Pré-Pagos em Conformidade com a Sharia

Bancos e varejistas nos EAU estão lançando cartões cobertos em conformidade com a Sharia e credenciais de pagamento vinculadas a recompensas, o que sinaliza forte demanda por valor armazenado alinhado ao halal [2]Abu Dhabi Islamic Bank, "ADIB e Majid Al Futtaim Lançam os Primeiros Cartões Cobertos SHARE em Conformidade com a Sharia," ADIB, adib.ae. Os bancos islâmicos da região oferecem múltiplas variantes pré-pagas e formatos de co-marca, o que amplia o conjunto de casos de uso cotidianos dentro de estruturas compatíveis. O crescimento do fintech islâmico nos principais centros, incluindo a Arábia Saudita e os EAU, cria um contexto favorável para produtos de presentes e incentivos compatíveis que evitam características com juros. A revisão da Sharia e as estruturas de taxas transparentes estão se tornando requisitos básicos onde os reguladores enfatizam o alinhamento com as estratégias nacionais de finanças islâmicas, o que apoia o acesso ao mercado para emissores compatíveis. À medida que esses produtos se integram com ecossistemas de fidelidade estabelecidos, os veículos de presentes compatíveis podem escalar mais rapidamente por meio da distribuição liderada por varejistas no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

Plataformas de Fintech Baseadas em API que Habilitam Cartões-Presente Integrados

Emissores-processadores e parceiros bancários estão investindo em APIs modulares que permitem lançamentos rápidos de cartões e valor armazenado em múltiplos países[3]NymCard, "QED Investors Lidera Investimento de USD 33 Milhões na NymCard," NymCard, nymcard.com. Os clientes corporativos podem integrar pagamentos como serviço para reduzir o atrito operacional e distribuir incentivos por meio de seus próprios aplicativos e canais. Os programas de Finanças Abertas e os hubs de API padronizados estão melhorando o acesso a dados e os fluxos consentidos, o que expande o espaço de design para jornadas integradas de presentes e recompensas. O progresso da região com pagamentos instantâneos ajuda os emissores a migrar do processamento em lote para o tempo real, o que suporta a emissão sob demanda e o resgate quase instantâneo. À medida que não-bancos e super-aplicativos se conectam às pilhas de emissores-processadores, a concorrência se concentra mais na distribuição, na experiência do cliente e nas parcerias no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto risco de fraude e estorno em cartões digitais transfronteiriços | -1.6% | EAU, KSA, global | Curto prazo (≤ 2 anos) |

| Regulamentação fragmentada de proteção ao consumidor e dinheiro eletrônico | -1.2% | EAU, KSA, Kuwait | ��é�徱�� prazo (2-4 anos) |

| Dependência cultural do dinheiro em espécie em mercados fora do CCG | -0.8% | MENA ampliado, CCG selecionado | Longo prazo (≥ 4 anos) |

| Regras de confisco de saldos inativos estão comprimindo a receita de breakage | -0.5% | EAU, Arábia Saudita | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Regulamentação Fragmentada de Proteção ao Consumidor e Dinheiro Eletrônico

Os marcos regulatórios no Golfo estabelecem critérios distintos de licenciamento, capital e relatórios, o que leva a modelos operacionais específicos por jurisdição. Nos EAU, os provedores de valor armazenado devem atender a obrigações de capital integralizado e reservas e seguir o armazenamento de dados no país, o que favorece os incumbentes com equipes de conformidade estabelecidas. A variação entre os mercados exige arquiteturas de conformidade modulares e um sequenciamento cuidadoso dos lançamentos, o que retarda a escalabilidade para startups no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��. À medida que os reguladores refinam a divulgação ao consumidor e os controles de risco, a diferenciação das plataformas inclui cada vez mais a prontidão de conformidade demonstrável. O resultado é uma consolidação gradual de participações em emissores bem capitalizados que podem localizar operações enquanto mantêm a consistência transfronteiriça.

Regras de Confisco de Saldos Inativos Comprimindo a Receita de Breakage

As regulamentações dos EAU definem contas inativas e exigem transferências de fundos não reclamados após um período determinado, o que reduz a receita tradicional de breakage para os programas. As regras de proteção ao consumidor exigem divulgação clara de taxas e validade, o que restringe o escopo para termos ambíguos e enfatiza o engajamento oportuno do cliente. Os emissores agora projetam campanhas de reengajamento e pontes de fidelidade para evitar os limites de inatividade, o que aumenta a complexidade operacional. Instrumentos de prazo mais curto e alta velocidade podem mitigar a pressão sobre as margens onde as políticas de inatividade são rígidas. Essas mudanças favorecem plataformas escaladas que podem automatizar o alcance e vincular saldos a ecossistemas de fidelidade mais amplos no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Consumidor: O Segmento Corporativo-PME Impulsiona a Aceleração Apesar da Dominância Individual

Os compradores individuais detiveram 61,67% do valor em 2025, enquanto as corporações e PMEs estão projetadas para crescer a um CAGR de 14,9% até 2031, sinalizando uma mudança em direção à emissão programática ao lado de um forte presente pessoal. O setor de cartões-presente e cartões de incentivo do Oriente ��é�徱�� está vendo a adoção corporativa acelerar porque os sistemas de RH e folha de pagamento agora podem acionar recompensas digitais compatíveis e auditáveis dentro dos fluxos de aprovação existentes. Plataformas habilitadas por painel que permitem compra em massa, personalização e rastreamento de gastos reduziram o atrito de aquisição para PMEs e empresas de médio porte. Os compradores corporativos valorizam os controles de gastos e a conciliação automatizada, que os formatos digitais entregam com menos etapas manuais do que vouchers em papel ou equivalentes em dinheiro no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��. À medida que os ecossistemas de fidelidade vinculam recompensas a credenciais de pagamento, os funcionários ganham mais flexibilidade de resgate nos canais presenciais e digitais.

O mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� continua a atender às fortes tradições de presentes pessoais, ao mesmo tempo em que adiciona demanda corporativa que é mensurável e orientada por API. O tamanho do mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� para compradores corporativos está definido para expandir mais rapidamente até 2031, à medida que a emissão migra para trilhos digitais que suportam entrega instantânea e menores custos operacionais. Os investimentos das plataformas em engenharia e segurança estão acelerando os lançamentos de recursos que atendem diretamente aos requisitos de controle e conformidade corporativos. Ao longo do período de previsão, a demanda por presentes pessoais permanece resiliente nos calendários culturais, enquanto os programas corporativos escalam por meio de parcerias com bancos, processadores e super-aplicativos no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

Por Canal de Distribuição: O Canal Online Cresce Rapidamente Enquanto o Offline Estagna

Os canais online detiveram 79,44% do valor em 2025 e estão projetados para crescer a um CAGR de 19,4% até 2031, refletindo forte alinhamento entre os formatos de cartões-presente digitais e as compras com foco em dispositivos móveis na região. O setor de cartões-presente e cartões de incentivo do Oriente ��é�徱�� se beneficia do crescimento do comércio eletrônico e da expansão da aceitação de carteiras, o que posiciona as páginas de checkout e os super-aplicativos como pontos de distribuição eficientes. As capacidades de pagamento em tempo real e os pagamentos baseados em API melhoram os fluxos de financiamento e resgate, e isso favorece a entrega digital em detrimento das lojas físicas. À medida que as Finanças Abertas amadurecem, as integrações de terceiros facilitarão para os aplicativos de consumidores não bancários a incorporação de jornadas de cartões-presente que pareçam nativas. O crescimento online, portanto, se compõe à medida que os emissores resolvem questões de velocidade, escolha e provisionamento contínuo no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

A participação do mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� para canais online atingiu 79,44% em 2025, à medida que os comerciantes agruparam presentes com promoções, fidelidade e checkouts alinhados com o parcelamento sem juros. O canal offline permanece relevante em casos de uso específicos onde a apresentação física é preferida ou onde os usuários orientados para o dinheiro em espécie valorizam a compra presencial, embora o crescimento continue a ficar atrás das alternativas digitais. Os varejistas estão investindo em infraestrutura de cartões-presente de próxima geração para unificar as experiências na loja e no aplicativo, o que sustenta a continuidade omnicanal. Ao longo do período de previsão, espera-se que os emissores com foco digital e os ecossistemas liderados por varejistas capturem a maior parte do volume incremental no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

Por Tipo de Produto: Os Cartões-Presente Digitais Dominam e Aceleram

Os cartões-presente digitais representaram 67,33% do valor de mercado em 2025 e estão previstos para crescer a um CAGR de 19,9% até 2031, apoiados pela entrega instantânea, menores custos de emissão e provisionamento em carteiras. Os ecossistemas varejistas estão integrando programas de fidelidade com credenciais de pagamento que podem ser emitidas digitalmente, o que expande a escolha de resgate e reduz a dependência do plástico. A tokenização e o suporte a carteiras móveis permitem o resgate sem contato seguro de presentes digitais, o que aumenta a utilidade em ambientes omnicanal. A inovação de produtos continua nos formatos multi-comerciante e de co-marca, o que fortalece ainda mais o apelo da emissão digital no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��. Em contraste, os cartões físicos mantêm um papel menor para presentes cerimoniais e segmentos de usuários específicos que valorizam a apresentação tangível.

O tamanho do mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� se inclinará ainda mais para os formatos de cartões-presente digitais à medida que as APIs de emissores-processadores tornam os lançamentos em múltiplos mercados mais rápidos e baratos para comerciantes e plataformas. Bancos e grandes varejistas continuarão investindo em credenciais digitais compatíveis e vinculadas à fidelidade para preservar o bloqueio do ecossistema enquanto melhoram a experiência do cliente. Como resultado, espera-se que o crescimento se concentre no digital, enquanto os formatos físicos se adaptam a nichos premium e orientados a eventos no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��. Com o tempo, os padrões de finanças integradas e as experiências de resgate instantâneo tornarão os cartões-presente digitais a opção padrão tanto para consumidores quanto para corporações.

Análise Geográfica

A Arábia Saudita deteve 43,87% das receitas regionais de 2025 e está projetada para registrar o crescimento mais rápido a 15% até 2031, o que estabelece o país como a geografia âncora para o período de previsão. A meta da Visão 2030 de uma participação de 80% de pagamentos não em dinheiro até 2030 mantém a agenda de modernização central e apoia a aceitação por comerciantes e o uso pelos consumidores. Bancos e fintechs estão construindo emissão escalável em trilhos domésticos e internacionais, o que permite o resgate transfronteiriço e multi-comerciante dentro dos ecossistemas sauditas. A participação do mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� para a Arábia Saudita reflete tanto o impulso político quanto a adoção pelos varejistas, com integrações de fidelidade e recompensas agora sendo centrais para os programas de crescimento. Ao longo do período de previsão, os investimentos em plataformas e a prontidão de conformidade devem apoiar os efeitos de escala no Reino.

Os EAU servem como campo de testes para pagamentos instantâneos e Finanças Abertas, o que beneficia a emissão em tempo real e os fluxos de resgate integrados. As regras do Banco Central sobre valor armazenado e contas inativas formalizam as obrigações para os emissores, o que fortalece a confiança do consumidor e se alinha com o crescente uso do comércio eletrônico. Os ecossistemas de fidelidade e os varejistas continuam a expandir as credenciais digitais que unificam compras e recompensas, o que melhora a conveniência de resgate para residentes e visitantes. Com o uso robusto de aplicativos e a modernização dos pagamentos, os EAU permanecem um motor-chave da inovação em cartões-presente digitais no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

No restante do Golfo, a maturidade regulatória e de infraestrutura varia, mas a digitalização continua a avançar. O apoio do Catar ao desenvolvimento do fintech islâmico fornece um pano de fundo favorável para produtos pré-pagos e de recompensas compatíveis vinculados a ecossistemas locais. No Bahrein, as soluções de carteiras e QR estão ganhando tração por meio de parcerias que aceleram a aceitação por comerciantes para casos de uso cotidianos. O Kuwait é um candidato para estratégias omnicanal que combinam compras na loja e baseadas em aplicativos, pois os consumidores exibem forte uso de cartões no varejo e no comércio digital. À medida que os programas de pagamento instantâneo e Finanças Abertas se expandem, espera-se que esses mercados se beneficiem de emissão mais rápida e integrações de parceiros mais amplas no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

Cenário Competitivo

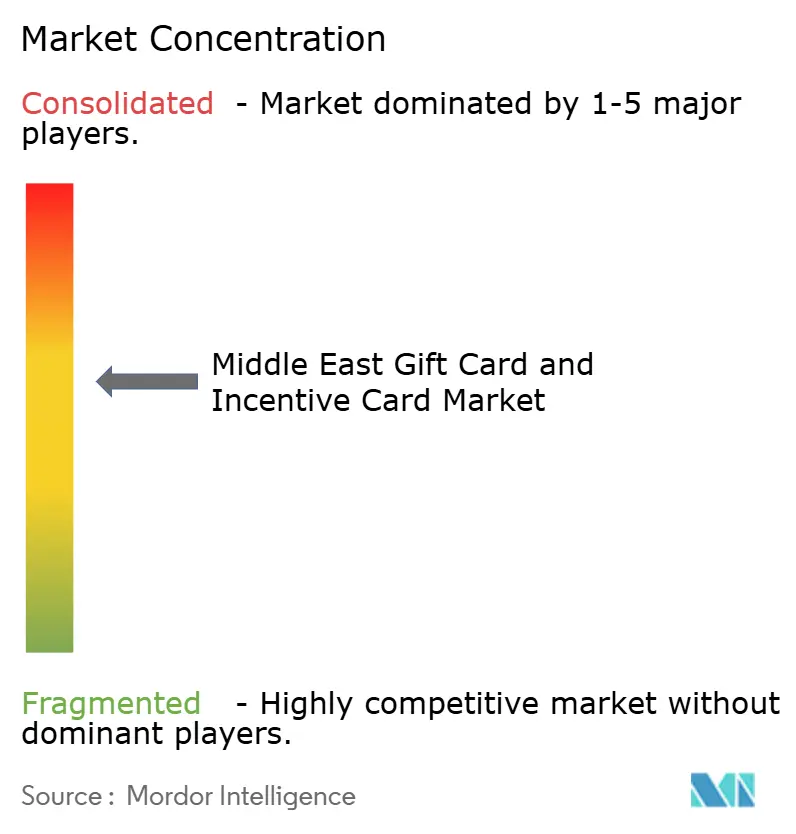

A intensidade competitiva no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� é moderada, com os principais emissores detendo uma participação significativa, enquanto há espaço para desafiantes baseados em plataformas. Os emissores-processadores estão escalando a infraestrutura regional e as parcerias comerciais para permitir lançamentos rápidos e compatíveis em múltiplas jurisdições. Bancos e grandes ecossistemas varejistas estão fundindo fidelidade com credenciais de pagamento para aumentar a fidelização e a frequência de resgate. Os varejistas também estão investindo em ferramentas de emissão e gestão de próxima geração para unificar as experiências na loja e no aplicativo, o que diferencia as jornadas de resgate. A combinação de solidez em conformidade, maturidade de API e alcance de distribuição está emergindo como a principal fonte de vantagem no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

Vários movimentos estratégicos mostram a direção da concorrência. Um emissor-processador líder obteve novo capital em 2025 para expandir a emissão baseada em API e as capacidades transfronteiriças em toda a MENA, o que apoia parceiros bancários e de fintech com um tempo de lançamento no mercado mais rápido. No final de 2025, um banco proeminente e um grande varejista lançaram cartões cobertos compatíveis que recompensam os gastos em mais de 5.000 lojas, o que vincula as operações de fidelidade diretamente às credenciais de pagamento. Ao mesmo tempo, os varejistas estão aprofundando seu investimento em programas de cartões-presente digitais para atender à demanda corporativa e de PMEs por incentivos de marca e resgate omnicanal. Essas mudanças ilustram como tanto os incumbentes quanto os desafiantes estão alinhando os roteiros de produtos com as finanças integradas e a adoção de pagamentos instantâneos no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

Os modelos operacionais continuam a evoluir em direção a APIs padronizadas, conformidade com proteção de dados e defesas de fraude orquestradas. As regras de valor armazenado e contas inativas pressionam os emissores a melhorar a divulgação, o tratamento de dados e o engajamento do cliente, o que eleva as barreiras para agregadores não licenciados. As iniciativas das redes de pagamento em torno da tokenização e das ferramentas de risco estão melhorando a confiança do consumidor, o que apoia a adoção de presentes e recompensas com foco digital. À medida que as vantagens competitivas dependem mais da prontidão de conformidade e da eficiência de distribuição, as parcerias entre bancos, processadores e grandes varejistas provavelmente definirão os resultados de participação no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

Líderes do Setor de Cartões-Presente e Cartões de Incentivo do Oriente ��é�徱��

Edenred

YouGotaGift

Resal

Merit Incentives

STC Pay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Al Dar Exchange e NymCard assinaram um acordo estratégico em Doha para avançar as capacidades de pagamento modernas, apoiar a evolução dos serviços de pagamento, aprimorar as experiências dos clientes e expandir os canais digitais. A colaboração combina a presença local da Al Dar com a infraestrutura de emissor-processador da NymCard para acelerar a entrega de produtos para consumidores e empresas.

- Fevereiro de 2026: stc pay Bahrain fez parceria com a Al Haddad Motors para elevar as experiências de clientes premium e expandiu o suporte de idiomas do seu aplicativo para sete opções nativas. As melhorias se concentram na usabilidade e no alcance, apoiando um acesso mais amplo aos serviços financeiros digitais em todos os segmentos de clientes. O movimento demonstra como os ecossistemas de carteiras estão adicionando camadas de parcerias para aumentar a relevância cotidiana.

- Dezembro de 2025: Abu Dhabi Islamic Bank e Majid Al Futtaim lançaram os primeiros cartões cobertos SHARE em conformidade com a Sharia dos EAU, oferecendo 6% de retorno em pontos SHARE em mais de 5.000 lojas. O lançamento integra fidelidade e pagamentos para criar um caminho contínuo do acúmulo ao resgate dentro de uma grande rede varejista. O produto suporta a emissão digital compatível em escala no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��.

- Março de 2025: NymCard obteve USD 33 milhões em financiamento da Série B liderado pela QED Investors, com participação de investidores regionais e existentes, para escalar a emissão baseada em API e as capacidades transfronteiriças. O aporte apoia a conformidade de produtos e a expansão de parceiros em mais de dez mercados da MENA. A construção de capacidade da empresa reflete a forte demanda por emissão integrada entre bancos, fintechs e empresas.

Escopo do Relatório do Mercado de Cartões-Presente e Cartões de Incentivo do Oriente ��é�徱��

O mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� envolve a emissão e gestão de cartões pré-pagos usados para presentes ou incentivos. Inclui cartões físicos e digitais emitidos por varejistas, bancos e empresas especializadas, atendendo a diversas necessidades de consumidores e corporações em toda a região.

O relatório do mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱�� é segmentado por consumidor (individual, corporativo), canal de distribuição (online, offline), produto (cartão-presente digital, cartão físico) e geografia (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, ����ã). As previsões de mercado são fornecidas em termos de valor (USD).

| Individual | |

| Corporativo | Pequenas Empresas |

| Empresas de ��é�徱�� Porte | |

| Grandes Empresas |

| Online |

| Offline |

| Cartão-Presente Digital |

| Cartão Físico |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Bahrein |

| ����ã |

| Por Consumidor | Individual | |

| Corporativo | Pequenas Empresas | |

| Empresas de ��é�徱�� Porte | ||

| Grandes Empresas | ||

| Por Canal de Distribuição | Online | |

| Offline | ||

| Por Produto | Cartão-Presente Digital | |

| Cartão Físico | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Bahrein | ||

| ����ã | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��?

Espera-se que o tamanho do mercado cresça de USD 24,94 bilhões em 2025 para USD 27,14 bilhões em 2026 e está previsto para atingir USD 41,39 bilhões até 2031 a um CAGR de 8,8% no período de 2026 a 2031, apoiado por políticas sem dinheiro em espécie, pagamentos integrados e expansão do comércio eletrônico.

Qual segmento de clientes está crescendo mais rapidamente no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��?

Os compradores corporativos e PMEs são os mais rápidos, com um CAGR projetado de 14,9% até 2031, à medida que a emissão habilitada por API melhora o controle, a rastreabilidade e a conciliação para os programas de recompensas.

Como está evoluindo o mix de canais para o mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��?

Os canais online representaram 79,44% do valor em 2025 e estão definidos para crescer a um CAGR de 19,4%, impulsionados pela aceitação de carteiras, pagamentos instantâneos e jornadas de checkout integradas em aplicativos.

Qual formato de produto lidera no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��?

Os cartões-presente digitais lideram com uma participação de 67,33% em 2025 e estão previstos para avançar a um CAGR de 19,9%, devido à entrega instantânea, suporte à tokenização e provisionamento em carteiras em todos os dispositivos.

Qual país contribui mais para o mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��?

A Arábia Saudita representou 43,87% das receitas regionais em 2025 e está definida para registrar o crescimento mais rápido a 15% até 2031, ancorada pela agenda de pagamentos sem dinheiro em espécie da Visão 2030.

Quais fatores mais influenciam a concorrência no mercado de cartões-presente e cartões de incentivo do Oriente ��é�徱��?

A prontidão de conformidade, a maturidade de API e o alcance de distribuição são decisivos, com bancos, emissores-processadores e grandes varejistas fazendo parcerias para escalar a emissão em tempo real e as credenciais vinculadas à fidelidade.

Página atualizada pela última vez em: