Tamanho e Participação do Mercado de Bens de Luxo da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

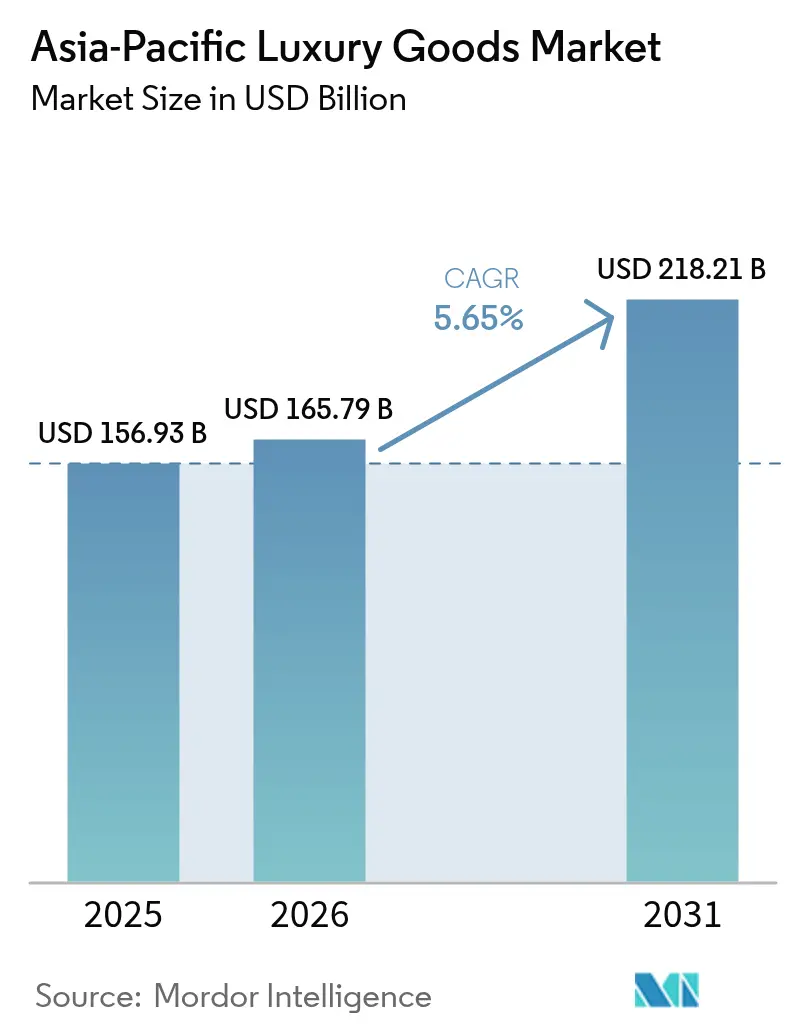

| Tamanho do mercado no ano base (2025) | 156.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 165.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 218.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bens de Luxo da Ásia-Pacífico por ���ϲ�����

O tamanho do Mercado de Bens de Luxo da Ásia-Pacífico em 2026 é estimado em USD 165,79 bilhões, crescendo a partir do valor de 2025 de USD 156,93 bilhões, com projeções para 2031 mostrando USD 218,21 bilhões, crescendo a um CAGR de 5,65% no período 2026-2031. A expansão sustentada reflete mudanças demográficas profundas, com a Í�Ի徱�� e o Sudeste Asiático adicionando grandes contingentes de compradores abastados pela primeira vez, e um crescimento gradual na demanda por produtos de joalheria. De acordo com o Conselho Mundial do Ouro, a demanda por ouro na Í�Ի徱�� foi de aproximadamente 803 toneladas métricas em 2024. Isso representou um aumento de cinco por cento em comparação ao ano anterior, quando a demanda por ouro era de 761 toneladas métricas[1]Fonte: Conselho Mundial do Ouro, "Volume anual de demanda de ouro na Í�Ի徱��", gold.org. Um contexto cambial favorável transforma o ������ã�� em um polo regional de compras, impulsionando as vendas de luxo no primeiro semestre de 2024, à medida que os turistas aproveitam o iene fraco. Os compradores mais jovens respondem por uma parcela crescente dos gastos e valorizam cada vez mais a qualidade artesanal, a responsabilidade ambiental e a conveniência digital. As marcas respondem com investimentos intensificados em omnicanal, aumentos seletivos de preços e controle mais rigoroso do estoque para proteger a exclusividade enquanto capturam oscilações de demanda entre as geografias.

Principais Conclusões do Relatório

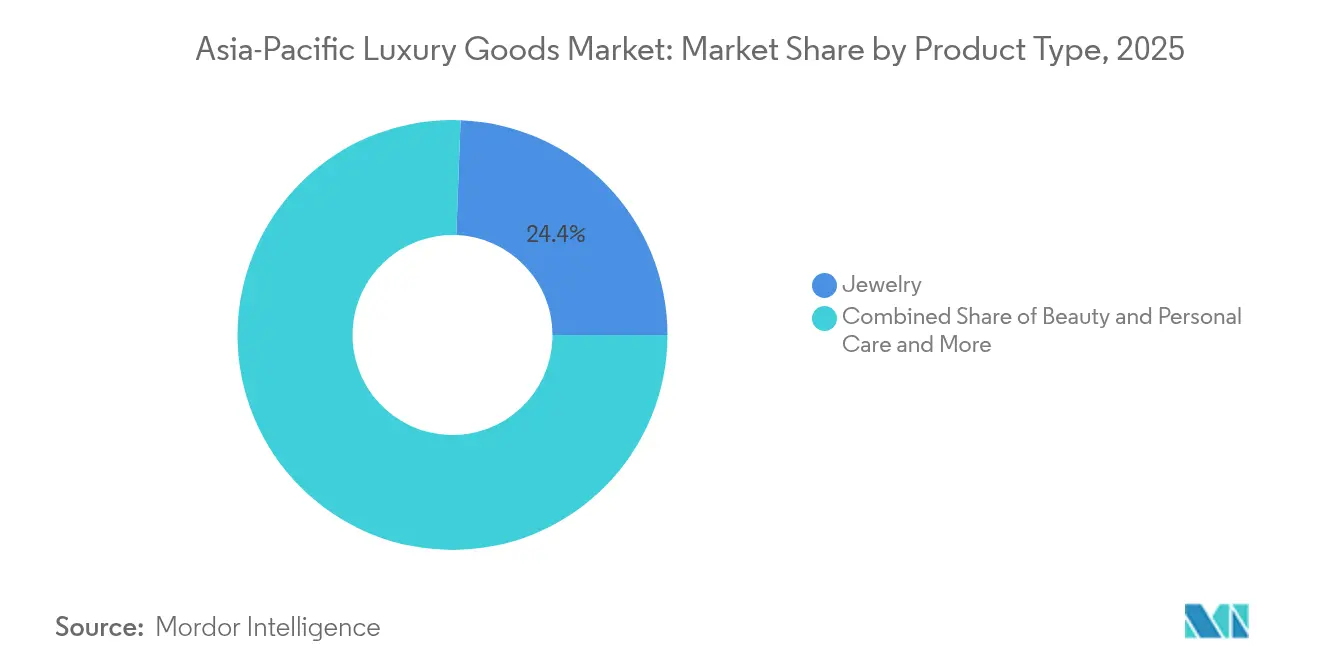

- Por categoria de produto, as joias lideraram com 24,40% da participação no mercado de bens de luxo da Ásia-Pacífico em 2025, enquanto beleza e cuidados pessoais deve registrar o CAGR mais rápido de 6,54% até 2031.

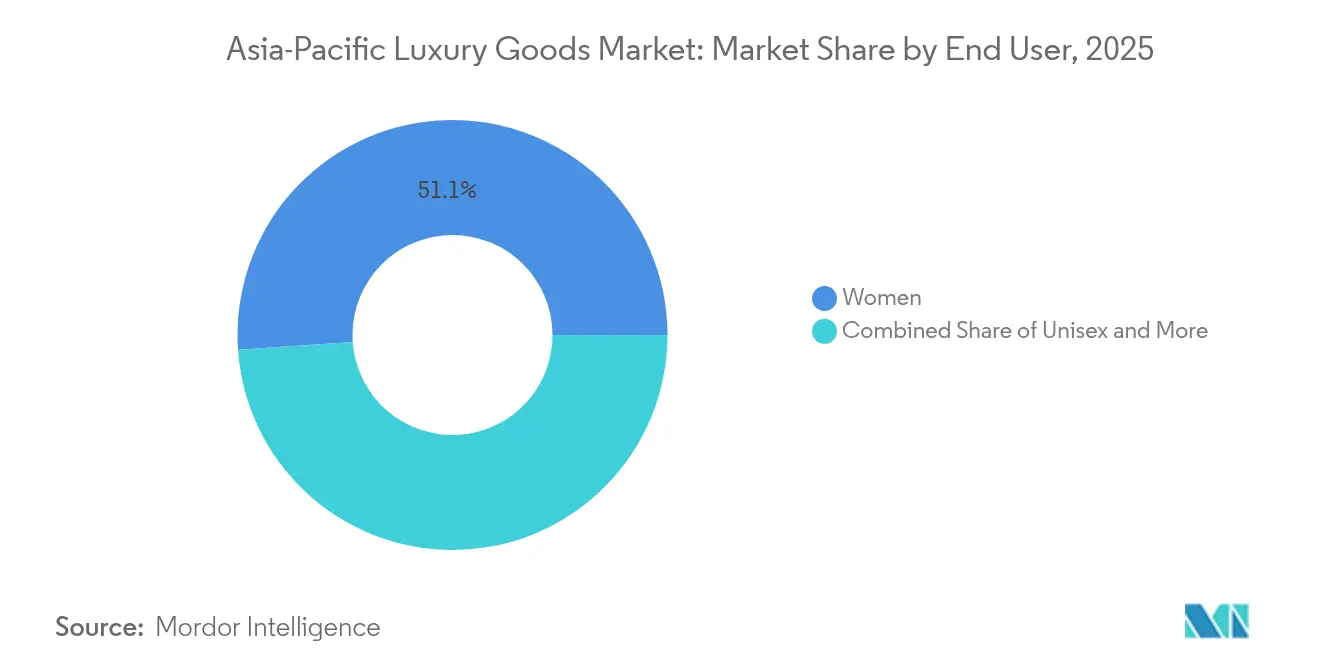

- Por usuário final, as mulheres responderam por 51,10% dos gastos em 2025, e o segmento unissex apresenta a perspectiva de CAGR mais elevada de 6,05% até 2031.

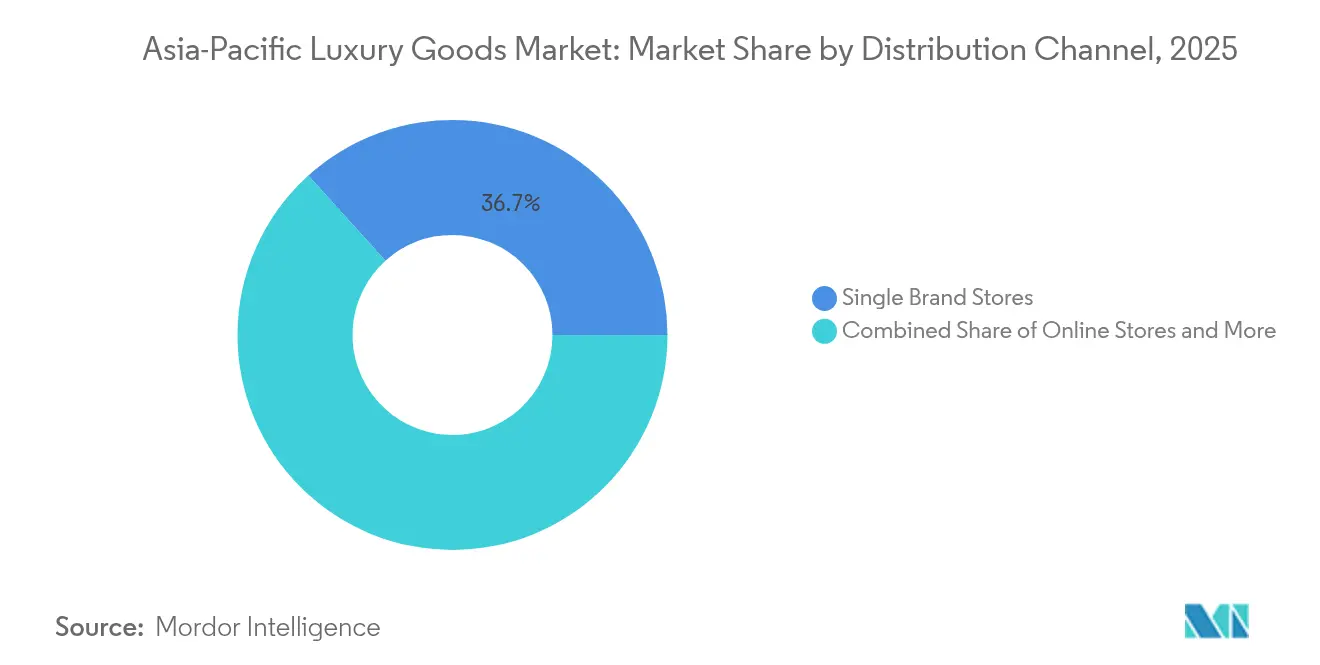

- Por canal de distribuição, as lojas de marca única comandaram 36,70% da receita em 2025, mas as lojas online devem registrar o CAGR mais forte de 9,32% até 2031.

- Por geografia, a China manteve uma participação de 40,70% em 2025, enquanto a Í�Ի徱�� deve expandir a um CAGR de 5,98% e emergir como o mercado de crescimento mais rápido até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bens de Luxo da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Consciência de Marca e Premiumização | +1.2% | Global, com maior impacto na China, Í�Ի徱�� e Sudeste Asiático | ��é�徱�� prazo (2-4 anos) |

| Preferências de Sustentabilidade e Ética | +0.8% | Global, particularmente forte no ������ã��, ���ܲ��ٰ�á������ e Singapura | Longo prazo (≥ 4 anos) |

| Inovação de Produto e Personalização | +0.9% | Global, com ênfase no ������ã��, Coreia do Sul e China | Curto prazo (≤ 2 anos) |

| Integração de Tecnologia no Varejo | +1.1% | Global, liderado pela China, Coreia do Sul e ������ã�� | Curto prazo (≤ 2 anos) |

| Turismo e Compras Duty-Free | +0.7% | ������ã��, �ղ�����â�Ի徱��, Singapura e Hong Kong | ��é�徱�� prazo (2-4 anos) |

| Crescimento de Consumidores Aspiracionais e Demografias Mais Jovens | +1.0% | Í�Ի徱��, Sudeste Asiático e China (cidades de menor porte) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Consciência de Marca e Premiumização

A onda de premiumização em toda a Ásia-Pacífico reflete uma evolução sofisticada que vai além da sinalização tradicional de status em direção ao consumo orientado pela qualidade. Os consumidores chineses favorecem cada vez mais produtos de alta qualidade sem logotipos proeminentes, indicando uma maturação do consumo de luxo conspícuo para o consciente. Essa mudança comportamental cria oportunidades para marcas de herança que enfatizam a qualidade artesanal em detrimento da visibilidade da marca, ao mesmo tempo que desafia os novos entrantes que dependem de estratégias centradas em logotipos. A política governamental e os fluxos de turismo amplificam essa premiumização: os ministérios central e de comércio da China implementaram medidas de apoio ao consumo e aprimoramentos duty-free (a "Temporada Internacional de Consumo" e as mudanças na política duty-free em centros urbanos) que impulsionaram os gastos discricionários e a demanda por luxo duty-free em 2024-25, enquanto a rápida recuperação do turismo receptivo do ������ã�� em 2024 elevou materialmente os gastos dos turistas em bens de alto padrão, ambos os efeitos favorecendo as vendas premium/luxo concentradas nos principais destinos de compras. Por exemplo, de acordo com a Organização Nacional de Turismo do ������ã��, em 2024, o número de visitantes estrangeiros que viajaram ao ������ã�� totalizou aproximadamente 36,87 milhões, estabelecendo um novo recorde[2]Fonte: Organização Nacional de Turismo do ������ã��, "Número de Visitantes Estrangeiros ao ������ã�� (dezembro de 2024 e Estimativas Anuais)", jnto.go.jp.

Preferências de Sustentabilidade e Ética

Impulsionados por uma maior conscientização ambiental, os padrões de consumo de luxo estão passando por uma mudança sísmica. Estruturas regulatórias, notadamente a Diretiva de Devida Diligência em Sustentabilidade Corporativa da União Europeia e os mandatos emergentes de relatórios ESG da Ásia-Pacífico, estão pressionando as marcas de luxo a priorizar a transparência em suas cadeias de suprimentos e a trabalhar ativamente na redução de suas pegadas ambientais. Na Ásia, Singapura exige divulgações relacionadas ao clima para suas empresas listadas, enquanto o ������ã�� reforçou seus requisitos de relatórios ESG. Essas regulamentações não são apenas obstáculos burocráticos; elas estão remodelando as próprias estratégias das marcas de luxo. À medida que os consumidores demonstram cada vez mais disposição para pagar um prêmio por produtos sustentáveis, as marcas que defendem a sustentabilidade começam a eclipsar suas contrapartes de luxo tradicionais em participação de mercado. Essa tendência é especialmente pronunciada entre os consumidores mais jovens, que não apenas buscam o luxo, mas também defendem a responsabilidade ambiental. As marcas que genuinamente incorporam a sustentabilidade em seus valores centrais estão colhendo vantagens competitivas significativas.

Inovação de Produto e Personalização

No mercado de bens de luxo da Ásia-Pacífico, as marcas estão aproveitando a inovação de produto e a personalização para impulsionar o crescimento e fortalecer a resiliência. Ao explorar a crescente demanda por individualidade, essas marcas não apenas impulsionam vendas de maior margem, mas também cultivam uma fidelidade mais profunda dos clientes. Por meio de inovações técnicas, como novos movimentos, materiais e microedições, juntamente com ferramentas digitais e serviços sob medida nas lojas, as marcas estão transformando experiências únicas em fluxos de receita consistentes e compras recorrentes. Além disso, ao oferecer produtos de tiragem limitada e adaptados localmente, elas defendem habilmente seus pontos de preço mesmo em condições macroeconômicas mais brandas. Essa estratégia amplifica os benefícios comerciais de lançamentos de produtos localizados e serviços de personalização, especialmente à medida que os compradores optam cada vez mais por itens premium e sob medida, seja em casa ou em centros de varejo de viagem, em vez de no exterior. Ilustrando essa tendência, a Louis Vuitton está prestes a expandir seu serviço de personalização "Mon Monogram" em abril de 2025, ampliando as opções de customização em mais ícones e combinações de cores, permitindo que os clientes cocriem peças com significado único. Da mesma forma, o lançamento pela Omega em junho de 2025 do Aqua Terra 30mm, com novos calibres e dimensionamento, ressalta a estratégia da marca de desenvolver produtos para demografias específicas, como compradores mais jovens e a categoria feminina, ao mesmo tempo que enfatiza a personalização para rejuvenescer a desejabilidade.

Turismo e Compras Duty-Free

À medida que as viagens internacionais se recuperaram após a COVID, os turistas abastados canalizaram cada vez mais seus gastos discricionários para os canais duty-free de chegada e centros urbanos na Ásia-Pacífico. Esses canais, conhecidos por compras de alta margem e compras por impulso, desempenharam um papel fundamental para ajudar as marcas a recuperar as vendas totais, mesmo em meio a uma queda no consumo local. Essa tendência foi ainda mais impulsionada por mudanças nas políticas governamentais. Por exemplo, a expansão das zonas duty-free em centros urbanos da China em 2024 e a ampliação dos compradores elegíveis (com vigência prevista para outubro de 2024) foram movimentos estratégicos para canalizar mais gastos para os pontos de venda duty-free domésticos. Isso não apenas amplificou as vendas de luxo no mercado interno, mas também incentivou as marcas a priorizar seus sortimentos de varejo de viagem. Enquanto isso, o ressurgimento do turismo no ������ã��, marcado por chegadas recordes em 2024 e as próximas reformas nas compras isentas de impostos em 2025, impulsionou um aumento nas compras no varejo de viagem. Esse impulso justificou as decisões das marcas de lançar produtos maiores e exclusivos para viagens e investir em experiências nas lojas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos Falsificados e Diluição de Marca | -0.6% | Global, particularmente grave na China e no Sudeste Asiático | ��é�徱�� prazo (2-4 anos) |

| Concorrência Intensa | -0.4% | Global, mais pronunciada em mercados maduros como ������ã�� e Hong Kong | Curto prazo (≤ 2 anos) |

| Custos e Práticas de Sustentabilidade | -0.3% | Global, com maior impacto em mercados regulamentados como Singapura e ���ܲ��ٰ�á������ | Longo prazo (≥ 4 anos) |

| Desafios Regulatórios e de Conformidade | -0.5% | Varia por jurisdição, mais forte na China, Í�Ի徱�� e ���Ի�Dz�é������ | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Produtos Falsificados e Diluição de Marca

Apesar dos mecanismos de fiscalização reforçados e das soluções tecnológicas, as marcas de luxo na Ásia-Pacífico enfrentam violações persistentes de propriedade intelectual. As marcas recorrem cada vez mais à autenticação por blockchain e sistemas de verificação digital como parte de seus investimentos anticontrafação. No entanto, essas sofisticadas operações de falsificação se adaptam rapidamente, frequentemente contornando essas medidas de proteção. A ascensão dos marketplaces online complica ainda mais a proteção das marcas, exigindo monitoramento e fiscalização constantes. Isso não apenas eleva os custos operacionais, mas também desvia recursos de iniciativas de crescimento. Além disso, a aplicação desigual da propriedade intelectual entre as regiões adiciona camadas de desafios de conformidade, levando as marcas a adaptar suas estratégias de proteção para cada jurisdição. À medida que a sofisticação das falsificações supera a autenticação tradicional, educar os consumidores torna-se primordial. Essa urgência leva as marcas a reforçar os investimentos em iniciativas de conscientização dos clientes e tecnologias avançadas de verificação.

Concorrência Intensa

À medida que os segmentos de luxo estabelecidos atingem a saturação, as marcas estão se voltando para a inovação e experiências aprimoradas para os clientes a fim de se destacar, afastando-se das estratégias de posicionamento convencionais. Na Coreia do Sul e na Í�Ի徱��, emerge uma clara polarização no mercado de luxo: marcas de elite como Hermès, Louis Vuitton e Chanel celebram vendas recordes, enquanto suas contrapartes de médio padrão enfrentam quedas significativas. Essa tendência ressalta uma mudança nas preferências dos consumidores, gravitando em direção ao segmento ultrapremium ou ao luxo mais acessível. O Ministério dos Assuntos Corporativos da Í�Ի徱�� destacou que no ano fiscal de 2023, a gigante do luxo Louis Vuitton arrecadou mais de INR 7 bilhões em receita, marcando um aumento notável de 33% em relação ao ano anterior. Enquanto isso, a disrupção digital está nivelando o campo de jogo, permitindo que os recém-chegados desafiem diretamente as marcas estabelecidas por meio de estratégias diretas ao consumidor e marketing inteligente nas redes sociais, derrubando efetivamente as barreiras tradicionais de entrada no mercado. Embora as guerras de preços sejam raras no universo do luxo, as marcas são cada vez mais compelidas a demonstrar seu valor por meio de serviços superiores, experiências únicas e produtos inovadores. Notavelmente, o cenário competitivo não é uniforme; o setor de beleza e cuidados pessoais testemunha uma rivalidade mais acirrada em comparação com o mercado de bens de luxo tradicional.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância das Joias em Meio à Aceleração da Beleza

Em 2025, as Joias detêm a maior participação de mercado com 24,40%, ressaltando os laços culturais profundamente enraizados da Ásia-Pacífico com metais preciosos e pedras preciosas, tanto como símbolos de status quanto como meios de preservação de riqueza. Enquanto isso, o segmento de Beleza e Cuidados Pessoais está em rápida ascensão, com um CAGR projetado de 6,54% até 2031. Esse aumento é impulsionado por uma tendência de premiumização e uma crescente sofisticação dos consumidores em cuidados com a pele e cosméticos. Notavelmente, o mercado de beleza da Ásia-Pacífico comanda uma fatia significativa do mercado global, com as vendas digitais prontas para avançar significativamente na China até 2027.

Enquanto Vestuário e Indumentária enfrentam uma mudança no foco do consumidor em direção ao luxo experiencial, os �䲹��ç����Dz� surfam na onda das tendências de athleisure e de uma crescente cultura de tênis premium entre o público mais jovem. Os �ѳ��ܱ��Dz� testemunham um crescimento consistente, impulsionado por uma combinação de designs voltados para a moda e uma crescente demanda por óculos de grau de luxo. Os Artigos de Couro prosperam, especialmente em mercados como a Coreia do Sul, onde as vendas de bolsas de luxo estão em alta, paralelamente às de joias e relógios. As lojas de departamento da região também registram aumentos nas vendas de acessórios de luxo. Esse cenário em evolução sugere uma mudança mais ampla: um movimento em direção ao luxo funcional e soluções de beleza personalizadas, à medida que os marcadores tradicionais de status se adaptam aos valores e estilos de vida em mudança dos consumidores em toda a diversa região da Ásia-Pacífico.

Por Usuário Final: Mulheres Lideram Enquanto o Unissex Acelera

Em 2025, as mulheres respondem por 51,10% da demanda por bens de luxo na Ásia-Pacífico, mantendo sua dominância em categorias como joias, beleza e acessórios de moda. As categorias unissex, no entanto, estão crescendo mais rapidamente, com um CAGR de 6,05% até 2031, impulsionadas por consumidores mais jovens e pela mudança nas normas de gênero. Os dados da Coreia do Sul destacam essa tendência, com a Geração Z favorecendo moda e acessórios neutros em termos de gênero, priorizando a expressão pessoal em detrimento do luxo tradicional por gênero.

O consumo de luxo masculino está crescendo de forma constante em relógios, artigos de couro e produtos de cuidados pessoais, refletindo o crescente interesse em autocuidado. Uma pesquisa da Hot Pepper Beauty Academy de 2025 constatou que 54,2% dos homens japoneses na faixa dos vinte anos visitaram salões de beleza no último ano. O ������ã�� também mostra maior participação masculina na moda e nos acessórios de luxo, apoiada por mudanças culturais em direção à expressão individual. O crescimento do segmento unissex é impulsionado por marcas que se concentram em design e marketing inclusivos, atraindo consumidores que valorizam a versatilidade e a autenticidade. Essas mudanças levam as marcas de luxo a adaptar suas estratégias para atender às preferências dos consumidores em evolução em toda a região da Ásia-Pacífico.

Por Canal de Distribuição: Lojas de Marca Única Prevalecem Enquanto o Online Avança

Em 2025, as Lojas de Marca Única garantiram uma participação de distribuição de 36,70%, consolidando seu status como a principal escolha para o varejo de luxo em toda a Ásia-Pacífico. Essa posição dominante ressalta o compromisso das marcas de luxo com experiências de marca selecionadas e serviços de alto nível, especialmente em regiões onde os laços pessoais e a excelência no serviço influenciam as decisões de compra. Enquanto isso, as lojas online avançam com uma robusta taxa de crescimento de CAGR de 9,32% projetada até 2031, impulsionada pela transformação digital e pela evolução dos hábitos dos consumidores. Um testemunho dessa mudança é a aliança aprofundada da LVMH com o Alibaba em maio de 2024, demonstrando uma combinação de estratégias online e offline para elevar as compras de luxo. As lojas multimarcas, pressionadas entre a ascensão das lojas de marca única e o boom online, estão agora se voltando para seleções únicas e experiências de compra distintas para se destacar.

Outros Canais de Distribuição, como duty-free e varejo aeroportuário, estão colhendo os frutos do ressurgimento do turismo, com 2024 registrando um aumento notável nas receitas de compras isentas de impostos. O ������ã�� se destaca, com taxas de recuperação que superam os números pré-pandemia. Dadas as disparidades regionais nas preferências de canal, há uma necessidade premente de estratégias de distribuição personalizadas. Por exemplo, enquanto a China lidera o mundo em penetração de compras online, o ������ã�� ainda demonstra uma forte inclinação para o varejo físico.

Análise Geográfica

A China manteve uma participação de 40,70% em 2025, mas seu crescimento no luxo desacelerou para 5,8% em meio à incerteza macroeconômica e a um consumo mais criterioso. Mesmo assim, as cotas renovadas de duty-free doméstico e as aberturas de lojas no continente ancoram a liderança de longo prazo. O tamanho do mercado de bens de luxo da Ásia-Pacífico atribuído à China ainda poderá superar USD 90,1 bilhões até 2031 se a urbanização e a criação de riqueza persistirem. Os compradores gravitam em direção a designs discretos e investem mais em bem-estar e estética doméstica, sinalizando a maturidade do mercado.

O aumento das vendas no ������ã�� no primeiro semestre de 2024 ilustra os fluxos de turistas impulsionados pela taxa de câmbio. As taxas de recuperação das compras de luxo isentas de impostos atingiram taxas de crescimento, ressaltando o poder de atração do iene como catalisador de gastos. As marcas expandem sua presença em Ginza e Osaka, antecipando picos de visitantes para a Expo 2025. Hong Kong se reposiciona como destino cultural para reconquistar os viajantes do continente, enquanto os cassinos de luxo de Macau lançam suítes de varejo VIP personalizadas.

A Í�Ի徱�� brilha como o mercado de crescimento mais rápido da região, com um CAGR de 5,98% até 2031. Os desenvolvedores de shoppings domésticos alocam espaços privilegiados para novos entrantes como Cartier e Prada, visando uma classe abastada projetada para dobrar até 2030. O Sudeste Asiático contribui com ganhos constantes; a �ղ�����â�Ի徱�� se beneficia do turismo médico, enquanto o aumento de impostos da ���Ի�Dz�é������ modera o impulso de curto prazo, mas eleva a receita governamental para melhorias de infraestrutura que, em última análise, aprimoram os ecossistemas de varejo.

Cenário Competitivo

No mercado de bens de luxo da Ásia-Pacífico, uma concentração moderada é evidente. Embora LVMH, Kering e Hermès comandem um pool de receita significativo, sua participação combinada fica aquém da marca de 70% tipicamente associada a um oligopólio, sugerindo espaço para o surgimento de desafiantes. Notavelmente, a Hermès foi na contramão, registrando um crescimento de 13% no segundo trimestre de 2024, mesmo enquanto seus pares lidavam com condições de mercado mais brandas. Enquanto isso, a fusão de USD 2,7 bilhões que deu origem à Saks Global ressalta uma tendência de consolidação, impulsionada pela busca de maior poder de barganha e uma presença omnicanal mais ampla.

A tecnologia emergiu como a nova fronteira nessa arena. A parceria reforçada da LVMH com o Alibaba aproveita a análise em tempo real, refinando o alcance aos clientes e otimizando os cronogramas de lançamento de produtos. Em linha semelhante, a Richemont está sendo pioneira na tecnologia blockchain para garantir a procedência dos diamantes Cartier. A Kering, por outro lado, está acelerando as iniciativas de economia circular por meio de sua plataforma de revenda, Vestiaire Collective. Players regionais como Chow Tai Fook e Titan Company estão capitalizando seus conhecimentos domésticos e tomada de decisão ágil para conquistar uma participação maior nos segmentos de joias e relógios. Embora as oportunidades de entrada permaneçam no mercado emergente da Í�Ի徱�� e nos crescentes corredores de luxo do Vietnã, o sucesso está condicionado a uma abordagem localizada, equilibrando preços, curando coleções específicas para festivais e selecionando embaixadores de marca culturalmente ressonantes.

O ritmo de popularidade das marcas está se acelerando; plataformas como as redes sociais podem rapidamente elevar marcas de nicho, como a Polène, ao centro das atenções. Em resposta, os grandes conglomerados estão estabelecendo divisões de investimento em capital de risco como um amortecedor contra a imprevisibilidade das tendências. A competição por talentos também se intensificou: os diretores criativos agora recebem contratos plurianuais vinculados a métricas de engajamento digital, marcando uma mudança em relação às avaliações de desempenho tradicionais baseadas em vendas.

Líderes do Setor de Bens de Luxo da Ásia-Pacífico

Chanel S.A

Hermès International S.A

Kering S.A.

Rolex SA

LVMH Moet Hennessy Louis Vuitton SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Breitling lançou sua linha Superocean Heritage e introduziu múltiplos tamanhos de caixa (36 mm, 40 mm, 42 mm e 44 mm), com a variante de 40 mm tornando-se a mais fina com apenas 11,73 mm, tornando-a mais utilizável para um público mais amplo. Alimentada pelo calibre automático B31 interno com reserva de marcha de 70 horas, a linha manteve o característico bisel de cerâmica da coleção e o mostrador de inspiração retrô, mas agora apresentava perfis de ansas refinados e maior resistência à água.

- Junho de 2025: A OMEGA lançou sua coleção Aqua Terra voltada para o público feminino em Kyoto, o que sinalizou o investimento da OMEGA em relógios mecânicos menores e mais refinados sem comprometer o domínio técnico. Os 12 modelos apresentavam calibres Co-Axial Master Chronometer miniaturizados, caixas ou detalhes em Moonshine Gold, mostradores pastéis laqueados e marcadores de hora com diamantes.

- Fevereiro de 2025: A Bianchet revelou seu relógio B 1.618 UltraFino, com apenas 8,9 mm de espessura. O relógio foi lançado com uma caixa de titânio em formato tonneau que abriga um movimento automático de tourbillon voador projetado em torno da Proporção Áurea (1.618). Segundo a empresa, o rotor segue um motivo de espiral de Fibonacci, enquanto as pontes são esculpidas em arcos circulares concêntricos, criando uma harmonia geométrica visível através do fundo de safira.

- Novembro de 2024: Para marcar sua presença na região Ásia-Pacífico, a Grand Seiko lançou uma edição limitada exclusiva para a Ásia-Pacífico, o SBGJ285. O modelo reinterpreta a estética da caixa 44GS com um mostrador de inspiração em "glicínias" e é explicitamente apresentado como uma exclusividade da Ásia-Pacífico, um exemplo clássico de edições limitadas direcionadas à região que aproveitam o simbolismo local e o apelo aos colecionadores.

Escopo do Relatório do Mercado de Bens de Luxo da Ásia-Pacífico

Um produto de luxo é um produto caro que serve exclusivamente como símbolo de status. Pessoas de renda mais alta geralmente o adquirem para ostentar sua riqueza e ganhar prestígio social. O mercado de bens de luxo da Ásia-Pacífico é segmentado por tipo, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em vestuário e indumentária, calçados, bolsas, joias, relógios e outros tipos. Com base nos canais de distribuição, o mercado é segmentado em lojas de marca única, lojas multimarcas, lojas online e outros canais de distribuição. Com base na geografia, o mercado é segmentado em China, ������ã��, Í�Ի徱��, ���ܲ��ٰ�á������, Coreia do Sul e restante da Ásia-Pacífico. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Vestuário e Indumentária |

| �䲹��ç����Dz� |

| �ѳ��ܱ��Dz� |

| Artigos de Couro |

| Joias |

| �������Dz� |

| Beleza e Cuidados Pessoais |

| Masculino |

| Feminino |

| Unissex |

| Lojas de Marca Única |

| Lojas Multimarcas |

| Lojas Online |

| Outros Canais de Distribuição |

| China |

| ������� |

| Í�Ի徱�� |

| �ղ�����â�Ի徱�� |

| Singapura |

| ���Ի�Dz�é������ |

| Coreia do Sul |

| ���ܲ��ٰ�á������ |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Vestuário e Indumentária |

| �䲹��ç����Dz� | |

| �ѳ��ܱ��Dz� | |

| Artigos de Couro | |

| Joias | |

| �������Dz� | |

| Beleza e Cuidados Pessoais | |

| Por Usuário Final | Masculino |

| Feminino | |

| Unissex | |

| Por Canal de Distribuição | Lojas de Marca Única |

| Lojas Multimarcas | |

| Lojas Online | |

| Outros Canais de Distribuição | |

| Por Geografia | China |

| ������� | |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bens de luxo da Ásia-Pacífico em 2026?

O mercado de bens de luxo da Ásia-Pacífico está avaliado em USD 165,79 bilhões em 2026.

Qual é a velocidade de crescimento do segmento de luxo na Í�Ի徱��?

A Í�Ի徱�� está no caminho para um CAGR de 5,98% até 2031 — o mais rápido entre os pares regionais.

Qual categoria de produto está se expandindo mais rapidamente?

Beleza e cuidados pessoais lideram com um CAGR projetado de 6,54% até 2031.

Por que as vendas de luxo do ������ã�� estão superando as expectativas?

Um iene fraco atrai turistas, elevando as compras isentas de impostos para 232% dos níveis de 2019.

Qual é a dimensão que o varejo de luxo online está alcançando?

Os canais online têm previsão de registrar um CAGR de 9,32%, aproximando-se da paridade com as lojas de departamento até 2031.

Qual é o principal desafio que as marcas de luxo enfrentam na Ásia-Pacífico?

A atividade de falsificação continua sendo uma das principais preocupações, subtraindo um estimado de 0,6% do CAGR previsto devido à diluição da marca.

Página atualizada pela última vez em: