Tamanho e Participação do Mercado de Segurança Cibernética da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

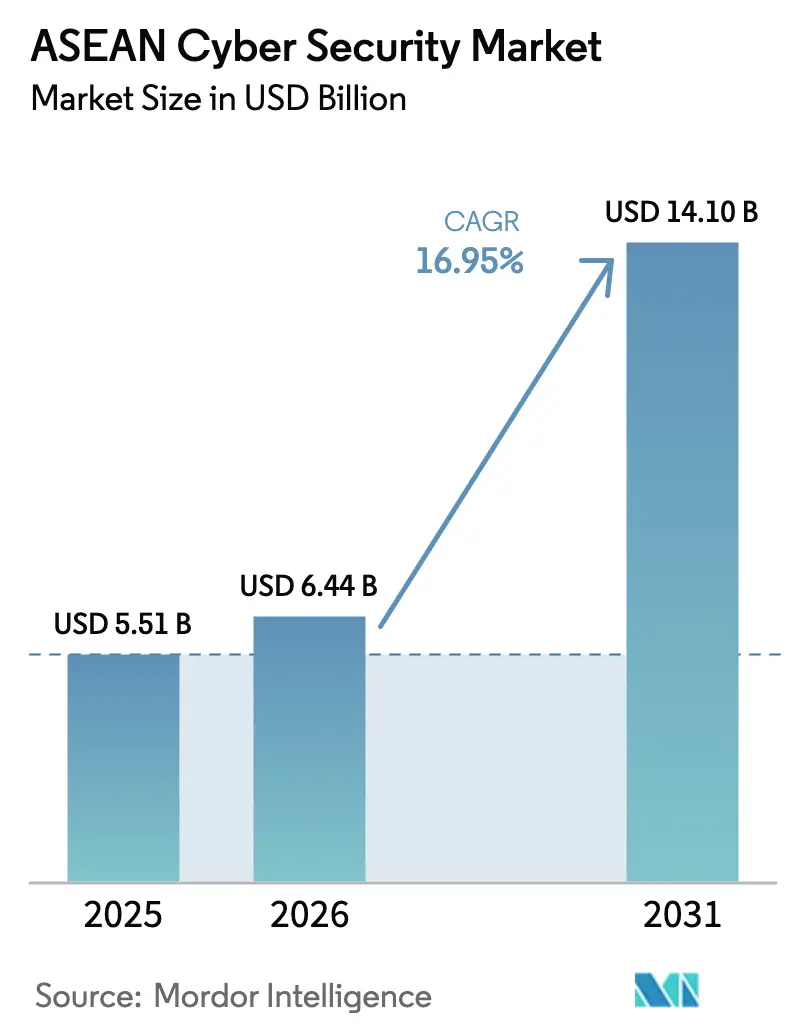

| Tamanho do mercado no ano base (2025) | 5.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.95% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Cibernética da ASEAN por ���ϲ�����

O tamanho do mercado de segurança cibernética da ASEAN foi avaliado em USD 5,51 bilhões em 2025 e estima-se que cresça de USD 6,44 bilhões em 2026 para atingir USD 14,1 bilhões até 2031, a uma CAGR de 16,95% durante o período de previsão (2026-2031). A crescente adoção digital, leis de proteção de dados mais rigorosas e a expansão das superfícies de ataque provenientes de ecossistemas de nuvem, IoT e 5G sustentam esse crescimento. Singapura lidera os gastos regionais, o �վ���ٲ�ã registra o crescimento mais rápido de incidentes e a adoção de serviços gerenciados se acelera em todos os estados-membros, à medida que as empresas buscam suprir lacunas de competências. A regulamentação fragmentada, os altos custos de propriedade para SecOps em múltiplas nuvens e a escassez de talentos moderam as perspectivas; no entanto, investimentos públicos e privados abrangentes em programas de confiança zero, SASE e SOC financiados pelo governo continuam a abrir novas oportunidades tanto para fornecedores globais quanto para especialistas regionais.

Principais Conclusões do Relatório

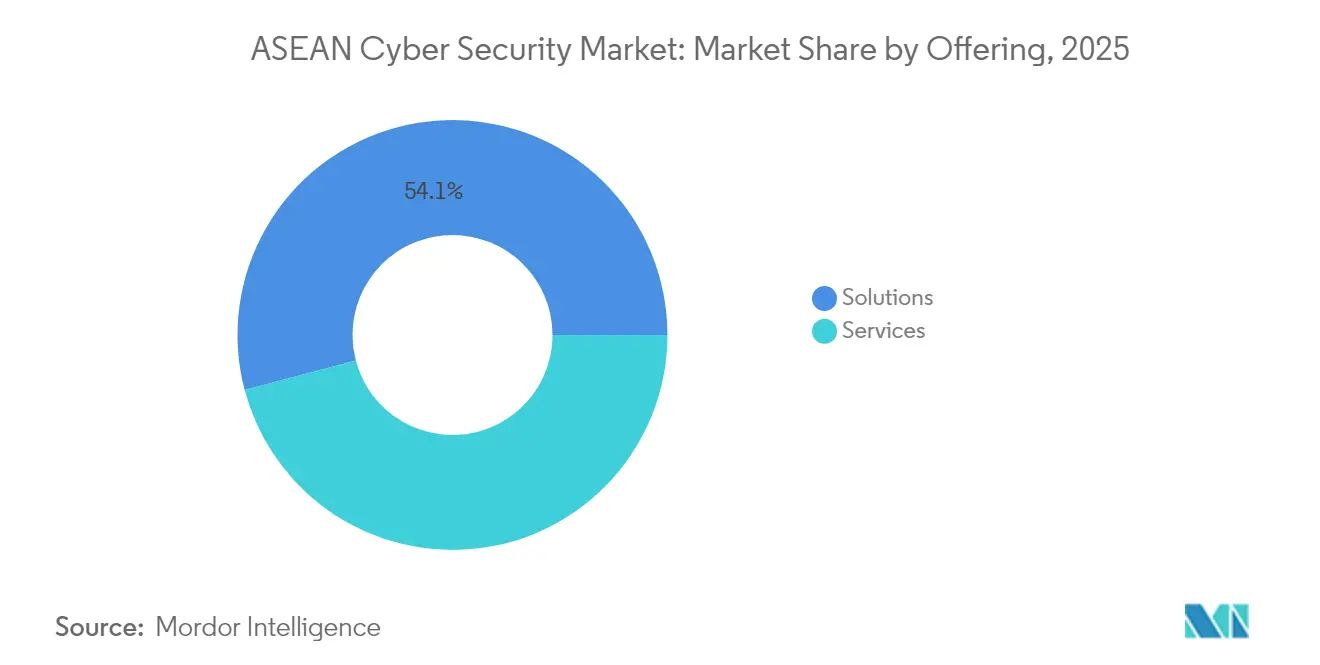

- Por oferta, as soluções capturaram 54,12% da participação do mercado de segurança cibernética da ASEAN em 2025, enquanto os serviços gerenciados registram a maior CAGR de 18,95% até 2031.

- Por modo de implantação, a nuvem detinha 57,34% do tamanho do mercado de segurança cibernética da ASEAN em 2025 e avança a uma CAGR de 19,88% até 2031.

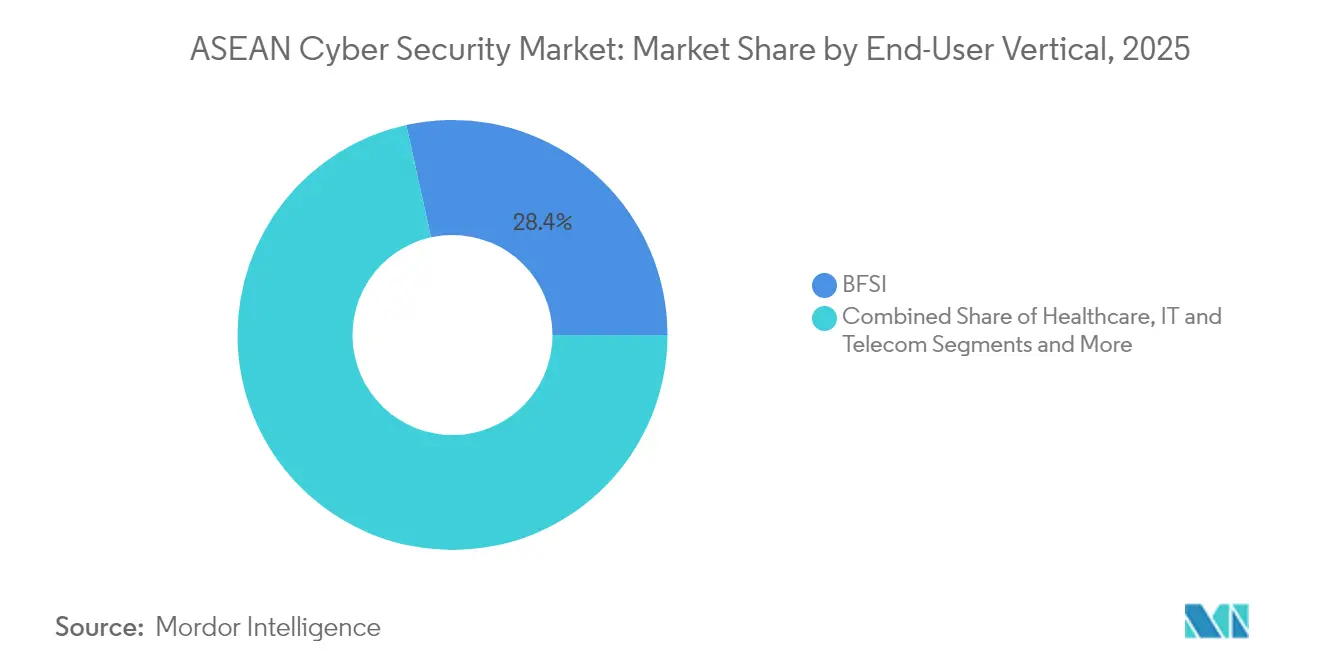

- Por vertical de usuário final, o BFSI liderou com 28,45% de participação na receita em 2025; a saúde está se expandindo a uma CAGR de 20,12% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 62,05% da participação do mercado de segurança cibernética da ASEAN em 2025, enquanto as PMEs registram a CAGR mais acelerada de 18,55% até 2031.

- Por país, Singapura manteve 26,22% de participação em 2025; o �վ���ٲ�ã tem previsão de crescimento mais rápido com CAGR de 21,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança Cibernética da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da adoção de confiança zero no setor BFSI liderado por Singapura | +3.2% | Singapura, �Ѳ���á������, �ղ�����â�Ի徱�� | ��é�徱�� prazo (2 a 4 anos) |

| Superfície de ataque explosiva causada por IoT na manufatura e cidades inteligentes da ���Ի�Dz�é������ | +2.8% | ���Ի�Dz�é������, �ղ�����â�Ի徱��, �վ���ٲ�ã | Longo prazo (≥ 4 anos) |

| Investimentos em SOC e CERT financiados pelo governo da ASEAN | +2.1% | �Ѳ���á������, Singapura, �ղ�����â�Ի徱�� | Curto prazo (≤ 2 anos) |

| Implantações rápidas de SASE entre as operadoras de telecomunicações tailandesas para monetizar a borda empresarial 5G | +1.9% | �ղ�����â�Ի徱��, �վ���ٲ�ã, Filipinas | ��é�徱�� prazo (2 a 4 anos) |

| Crescimento dos mandatos de ciberseguro para empresas listadas em bolsa | +1.6% | Singapura, �Ѳ���á������ | Curto prazo (≤ 2 anos) |

| Aumento das multas por vazamento de dados no comércio eletrônico sob a PDPA | +1.4% | �ղ�����â�Ի徱��, Filipinas, �Ѳ���á������ | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Intensificação da Adoção de Confiança Zero no Setor BFSI Liderado por Singapura

Os bancos em Singapura aceleraram as implantações de confiança zero após a Autoridade Monetária atualizar suas diretrizes de risco tecnológico em 2024[1]Autoridade Monetária de Singapura, "Diretrizes de Gestão de Risco Tecnológico 2024," mas.gov.sg. As instituições financeiras da �Ѳ���á������ e da �ղ�����â�Ի徱�� agora adotam a mesma abordagem para proteger APIs de open banking, carteiras digitais e núcleos em nuvem. O GCash da Globe ampliou sua equipe interna de segurança cibernética em cinco vezes para proteger PHP 1 trilhão em transações anuais, ilustrando como a expansão de pessoal acompanha as mudanças arquitetônicas. Os fornecedores se beneficiam de maiores volumes de licenciamento para governança de identidade, microssegmentação e autenticação contínua, enquanto os prestadores de serviços se beneficiam de mandatos de design e detecção gerenciada. À medida que os reguladores enfatizam testes de resiliência, a confiança zero passou de melhor prática a requisito básico, sustentando o momentum de gastos no mercado de segurança cibernética da ASEAN.

Superfície de Ataque Explosiva Causada por IoT na Manufatura e Cidades Inteligentes da ���Ի�Dz�é������

Os projetos-piloto da Indústria 4.0 em Java e Sumatra adicionam sensores, AGVs e gateways de borda que nunca foram preparados para redes hostis. A linha habilitada para 5G da Alliance Laundry Systems em Batam reflete projetos em toda a ASEAN, com cada planta abrigando dezenas de milhares de endpoints não gerenciados que exigem segmentação de rede, NAC e análise de anomalias. Os integradores de sistemas locais fazem parceria com OEMs globais para modernizar a segurança de OT, enquanto as seguradoras insistem cada vez mais em auditorias de descoberta de ativos antes de subscrever apólices. Redes de cidades inteligentes semelhantes em Bangcoc e na Cidade de Ho Chi Minh amplificam o apelo regional por modelagem de ameaças centrada em IoT, sustentando crescimento de dois dígitos no mercado de segurança cibernética da ASEAN.

Investimentos em SOC e CERT Financiados pelo Governo da ASEAN

O MyCERT 2.0 da �Ѳ���á������ e o roteiro do SOC nacional de Singapura trazem, em conjunto, mais de USD 150 milhões em novos gastos com detecção e resposta ao mercado antes de 2026. O centro ICON da NEC em Johor oferece triagem 24 horas por dia, 7 dias por semana em 10 economias asiáticas, demonstrando como os atores privados monetizam o financiamento público. Feeds de dados de alerta precoce, exercícios em campo de treinamento cibernético e bolsas de graduação estão ampliando o pool de talentos locais, fechando as lacunas de capacidade regional que dificultavam a adoção entre as PMEs. Esse impulso desbloqueia demanda de curto prazo por plataformas de análise, atualizações de SIEM e contratos de equipe vermelha, impulsionando a receita de serviços gerenciados no mercado de segurança cibernética da ASEAN.

Aumento das Multas por Vazamento de Dados no Comércio Eletrônico sob a PDPA

As multas da PDPA tailandesa de até THB 5 milhões desencadearam uma corrida de conformidade entre plataformas e gateways de pagamento, impulsionando a adoção de tokenização, criptografia de banco de dados e fluxos de trabalho de notificação de violações[2]Sangfor Technologies, "Custos de Conformidade com a PDPA na ASEAN," sangfor.com .

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para SecOps em múltiplas nuvens nas PMEs | -2.3% | �վ���ٲ�ã, ���Ի�Dz�é������, Filipinas | ��é�徱�� prazo (2 a 4 anos) |

| Regulamentações de proteção de dados fragmentadas entre os 10 estados-membros | -1.8% | Em toda a ASEAN | Longo prazo (≥ 4 anos) |

| Escassez de profissionais certificados pelo GIAC no cluster CLMV emergente | -1.5% | Camboja, Laos, Mianmar, �վ���ٲ�ã | Longo prazo (≥ 4 anos) |

| Baixa cultura de resiliência cibernética em conglomerados familiares | -1.2% | ���Ի�Dz�é������, �ղ�����â�Ի徱��, Filipinas | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo Total de Propriedade para SecOps em Múltiplas Nuvens nas PMEs

Apenas 11% das empresas vietnamitas relatam preparação para incidentes, apesar de enfrentarem 659.000 ataques em 2024. A necessidade de ferramentas dedicadas em AWS, Azure e Google Cloud gera duplicação de licenças, integração complexa e crescente sobrecarga de trabalho para analistas. Treinamentos, feeds de inteligência de ameaças e monitoramento 24/7 elevam ainda mais os custos operacionais, forçando muitas PMEs a optarem por controles básicos, ampliando a lacuna de exposição no mercado de segurança cibernética da ASEAN.

Regulamentações de Proteção de Dados Fragmentadas entre os 10 Estados-Membros

Prazos divergentes para notificação de violações, cláusulas de localização e limites de penalidades obrigam as multinacionais a construir pilhas de controles específicas para cada país. As horas dedicadas a questões jurídicas, auditorias e engenharia se multiplicam, inflacionando os orçamentos de conformidade e atrasando a implantação de plataformas. Os fornecedores devem personalizar os módulos de produtos para cada jurisdição, desacelerando os lançamentos regionais de SKU e suprimindo marginalmente o crescimento no mercado de segurança cibernética da ASEAN.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Oferta: ���DZ���çõ��� Lideram Apesar da Aceleração dos ���������ç�Dz�

As soluções capturaram 54,12% da participação do mercado de segurança cibernética da ASEAN em 2025, ancoradas pela demanda por plataformas integradas que unificam os controles de endpoint, rede e nuvem. Suítes de gestão de identidade e acesso, firewalls de próxima geração e pilhas XDR dominam os ciclos de compra iniciais, criando efeitos de bloqueio que fortalecem as renovações com fornecedores. Os serviços profissionais e gerenciados crescem a uma CAGR de 18,95%, à medida que as empresas enfrentam escassez de competências e auditorias regulatórias que exigem monitoramento contínuo e mapeamento de conformidade personalizado. O plano da �Ѳ���á������ de treinar 25.000 defensores cibernéticos até 2025 sublinha o imperativo dos serviços.

O tamanho do mercado de segurança cibernética da ASEAN atribuível a serviços deverá atingir níveis de vários bilhões de dólares até 2031, à medida que as organizações terceirizam o gerenciamento de alertas de primeiro nível, simulações de equipe roxa e documentação de conformidade. Os MSSPs regionais agrupam consultoria, integração e operações em contratos baseados em resultados, acelerando a adoção em setores com digitalização tardia, como manufatura e serviços públicos.

Por Modo de Implantação: A Dominância da Nuvem se Acelera

As implantações em nuvem detinham 57,34% do tamanho do mercado de segurança cibernética da ASEAN em 2025, crescendo impulsionadas pela adoção de SaaS entre PMEs e empreendimentos em fase inicial. O Prisma Cloud, o GuardDuty e o Defender for Cloud permitem rastreamento rápido de ameaças, pontuação de postura e remediação automatizada sem investimento inicial de capital, tornando-os atraentes em economias sensíveis a preços. A arquitetura de referência híbrida permanece para bancos e grupos de saúde sujeitos a mandatos de residência de dados; no entanto, mesmo essas instituições estendem as ferramentas de visibilidade para cargas de trabalho em múltiplas nuvens.

O mercado de segurança cibernética da ASEAN continua a registrar uma CAGR de 19,88% nos gastos com segurança em nuvem, à medida que DevSecOps com deslocamento para a esquerda, segurança de contêineres e plataformas CNAPP se tornam aquisições padrão. Os ciclos de atualização de appliances on-premise se estendem para cinco anos ou mais, solidificando a inclinação estrutural em direção a controles nativos de nuvem.

Por Vertical de Usuário Final: BFSI Lidera enquanto a ����ú��� Avança Rapidamente

O BFSI gerou 28,45% da receita regional em 2025, refletindo estratégias de defesa em camadas, obrigações do SWIFT CSP e testes de equipe vermelha contínuos. Os ecossistemas de Open API impulsionam a adoção de gateways de API, análise de fraudes e feeds de inteligência de ameaças em tempo real. A saúde supera todos os outros setores verticais com uma CAGR de 20,12% após violações de dados de alto perfil e expansão da telemedicina. O episódio do SingHealth de Singapura permanece como um marco de cautela que impulsiona mandatos de criptografia de prontuários eletrônicos, microssegmentação e verificação de identidade.

Os setores de varejo, manufatura e energia ampliam os gastos à medida que grupos de ransomware se voltam para ataques à cadeia de suprimentos e perturbação de OT. À medida que cada setor vertical integra IoT e análise de borda, a higiene cibernética básica evolui para um seguro de tempo de atividade de missão crítica, consolidando as perspectivas de crescimento para o mercado de segurança cibernética da ASEAN.

Por Tamanho de Empresa do Usuário Final: PMEs Emergem como Motor de Crescimento

As grandes organizações ainda respondem por 62,05% da receita; no entanto, a expressiva CAGR de 18,55% entre as PMEs sinaliza a democratização da proteção de nível empresarial. EDR entregue por nuvem, SIEM por pagamento conforme o uso e contratos de resposta a incidentes permitem escalonamento baseado em risco sem grandes investimentos de capital. Programas de subsídio do setor público na �ղ�����â�Ի徱�� e na ���Ի�Dz�é������ subsidiam ainda mais a adesão das PMEs, ampliando a base endereçável para MSSPs e fornecedores de SaaS.

À medida que as seguradoras de ciberseguros endurecem as condições de subscrição, até mesmo as microempresas devem comprovar o fortalecimento de endpoints, autenticação multifator e governança de backup, incorporando a segurança cibernética na lista de verificação operacional básica. O mercado de segurança cibernética da ASEAN, portanto, se expande além dos grandes conglomerados para abranger empresas de longa cauda que, coletivamente, empregam a maioria da força de trabalho da região.

Análise Geográfica

O mercado de segurança cibernética da ASEAN permanece geograficamente concentrado em Singapura, �Ѳ���á������ e �ղ�����â�Ի徱��, embora a velocidade de crescimento se incline para o �վ���ٲ�ã, a ���Ի�Dz�é������ e as Filipinas. A participação de 26,22% de Singapura está ancorada por um sofisticado setor bancário, iniciativas digitais soberanas e as diretrizes prescritivas da Agência de Segurança Cibernética para defesa de inteligência artificial, computação quântica e infraestrutura crítica. Grandes reservatórios de talentos e estruturas de nuvem soberana atraem investimentos globais em SOC, reforçando o status de hub da cidade-estado.

A �Ѳ���á������ segue com base no MyDIGITAL e no MyCERT 2.0, que canalizam subsídios correspondentes para SOC como serviço e pipelines de competências. O centro ICON de Johor e a academia apoiada pela BlackBerry em Cyberjaya exemplificam o alinhamento entre estados federais e a indústria. A �ղ�����â�Ի徱�� aproveita as implantações de 5G, os corredores de manufatura do EEC e a aplicação da PDPA para injetar urgência nos roteiros empresariais.

A CAGR de 21,05% do �վ���ٲ�ã ressalta sua trajetória de salto de gastos de base baixa para implantações com foco em nuvem em fintech, comércio eletrônico e projetos-piloto de cidades inteligentes. A ���Ի�Dz�é������ e as Filipinas, com suas vastas bases de consumidores e ecossistemas de super aplicativos, apresentam substancial demanda em campo aberto por controles de nuvem, identidade e mitigação de fraudes. Brunei, Camboja, Laos e Mianmar permanecem incipientes, mas mostram pipelines de projetos em aceleração à medida que os programas de governo digital ganham raízes.

Cenário Competitivo

O cenário de segurança cibernética da ASEAN apresenta uma combinação de grandes players globais, campeões regionais e inovadores de nicho. Palo Alto Networks, Cisco e Fortinet defendem suas participações consolidadas por meio de agrupamento de plataformas e ecossistemas de parceiros selecionados. A Ensign InfoSecurity e a StarHub integram conectividade, nuvem e segurança em pilhas de serviços unificadas adaptadas para conformidade local, ganhando tração junto a clientes do mercado intermediário[3]StarHub, "Comunicado de Imprensa sobre Infraestrutura Digital Moderna," starhub.com .

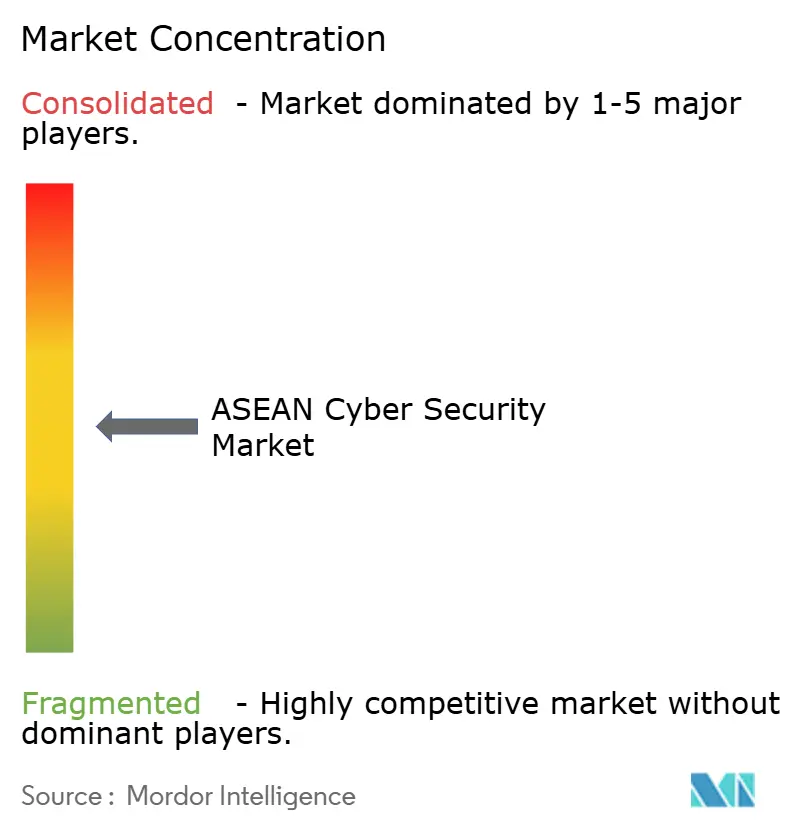

A fragmentação persiste, pois nenhum fornecedor supera 15% da receita regional; no entanto, a consolidação contínua — como operadoras de telecomunicações adquirindo MSSPs — impulsiona o mercado em direção a uma maior concentração. A análise orientada por inteligência artificial, a orquestração SOAR e o gerenciamento de superfície de ataque representam os principais campos de batalha onde os disruptores desafiam os appliances legados. Os fornecedores se diferenciam por meio de presença local de SOC, suporte multilíngue e aceleradores de mapeamento regulatório que reduzem o custo total de conformidade.

As alianças estratégicas com instituições acadêmicas e o governo desbloqueiam financiamentos de subsídios enquanto impulsionam as credenciais de reputação. À medida que a escassez de talentos persiste, os players que oferecem treinamento, patrocínio de certificações e planos de carreira ganham vantagem competitiva ao lado de seus portfólios técnicos.

Líderes do Setor de Segurança Cibernética da ASEAN

IBM Corporation

Cisco Systems, Inc.

Fujitsu Thailand Co., Ltd.

Red Sky Digital Ventures Ltd.

Info Security Consultants Co., Ltd. (INFOSEC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Palo Alto Networks expandiu a implantação de seu pacote de segurança Prisma Cloud nas Filipinas, com foco em empresas que migram para ambientes de nuvem com recursos automatizados de identificação e mitigação de riscos.

- Abril de 2025: A StarHub estabeleceu um Escritório de Segurança da Informação dedicado e nomeou um Diretor de Segurança da Informação para fortalecer as capacidades de proteção de dados e resiliência cibernética.

- Março de 2025: A Agência de Segurança Cibernética de Singapura publicou diretrizes abrangentes para a segurança de Inteligência Artificial Generativa e Grandes Modelos de Linguagem, abrangendo controles de privacidade de dados e práticas de geração segura de código.

- Março de 2024: A NEC inaugurou o centro de segurança cibernética Centro Inteligente de Operações da NEC (ICON) no estado de Johor, na �Ѳ���á������, oferecendo monitoramento de rede 24 horas por dia, 7 dias por semana em 10 mercados asiáticos.

Escopo do Relatório do Mercado de Segurança Cibernética da ASEAN

O mercado é definido pela receita acumulada com a venda de soluções de segurança cibernética oferecidas por players que operam no mercado em toda a região da ASEAN.

O mercado de segurança cibernética da ASEAN é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, segurança de rede, segurança de endpoint e outras soluções] e serviços [serviços profissionais e serviços gerenciados]), por modo de implantação (on-premise e nuvem), por tamanho de organização (PMEs e grandes empresas), por usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e serviços públicos, manufatura e outras indústrias de usuários finais). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| ���DZ���çõ��� | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoint | |

| Outros ���������ç�Dz� | |

| ���������ç�Dz� | ���������ç�Dz� Profissionais |

| ���������ç�Dz� Gerenciados |

| On-Premise |

| Nuvem |

| BFSI |

| ����ú��� |

| TI e Telecomunicações |

| Industrial e Defesa |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e ���������ç�Dz� Públicos |

| Manufatura |

| Outros |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Singapura |

| �Ѳ���á������ |

| �ղ�����â�Ի徱�� |

| ���Ի�Dz�é������ |

| Filipinas |

| �վ���ٲ�ã |

| Restante da ASEAN (Brunei, Camboja, Laos, Mianmar) |

| Por Oferta | ���DZ���çõ��� | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoint | ||

| Outros ���������ç�Dz� | ||

| ���������ç�Dz� | ���������ç�Dz� Profissionais | |

| ���������ç�Dz� Gerenciados | ||

| Por Modo de Implantação | On-Premise | |

| Nuvem | ||

| Por Vertical de Usuário Final | BFSI | |

| ����ú��� | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Energia e ���������ç�Dz� Públicos | ||

| Manufatura | ||

| Outros | ||

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por País | Singapura | |

| �Ѳ���á������ | ||

| �ղ�����â�Ի徱�� | ||

| ���Ի�Dz�é������ | ||

| Filipinas | ||

| �վ���ٲ�ã | ||

| Restante da ASEAN (Brunei, Camboja, Laos, Mianmar) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de segurança cibernética da ASEAN?

O mercado está avaliado em USD 6,44 bilhões em 2026, refletindo a forte demanda regional por soluções de segurança.

Com que rapidez se espera que o mercado de segurança cibernética da ASEAN cresça?

A previsão é de expansão a uma CAGR de 16,95%, atingindo USD 14,1 bilhões até 2031.

Qual país lidera os gastos com segurança cibernética na ASEAN?

Singapura detém a maior participação de 26,22% em virtude de seu setor financeiro maduro e de suas regulamentações proativas.

Qual setor vertical está crescendo mais rapidamente no mercado?

A saúde registra a maior CAGR de 20,12% até 2031, à medida que a proteção de dados de pacientes se torna crítica.

Por que as PMEs estão se tornando um segmento-chave de crescimento?

A pressão regulatória, os requisitos de ciberseguro e as assinaturas de segurança baseadas em nuvem tornam a proteção de nível empresarial acessível às empresas menores, impulsionando uma CAGR de 18,55% nos gastos das PMEs.

Página atualizada pela última vez em: