ヨーロッパ粉体涂料市场の規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.75 十億米ドル |

| 市場規模 (2026) | 3.86 十億米ドル |

| 市場規模 (2031) | 4.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.05% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるヨーロッパ粉体涂料市场分析

ヨーロッパ粉体涂料市场規模は2025年にUSD 37.5億と評価され、2026年のUSD 38.6億から2031年にはUSD 44.9億へと成長し、予測期間(2026年?2031年)のCAGRは3.05%と推計されています。揮発性有機化合物(VOC)排出規制の継続的な強化、低温硬化化学技術の急速な進歩、そしてヨーロッパ产业資産の近代化がこの成長軌道を支えています。需要の拡大は広範囲にわたっており、建築?インフラプロジェクトでは耐久性の高いポリエステル粉体が採用され、自动车メーカーはバッテリーハウジング向けに新たなポリウレタングレードを指定し、機械メーカーはエネルギー効率の高い仕上げラインへの移行を進めています。競争上のポジショニングは、ペルフルオロアルキル物質?ポリフルオロアルキル物質(PFAS)を排除した持続可能な処方、自動化対応の塗布設備、および継続的なアンチダンピング関税の中での原材料調達の現地化能力にかかっています。カーボンニュートラル製造への推進により、製品ライフサイクル全体の具体化排出量を削減しようとするOEM(完成品製造業者)にとって、粉体技術が最優先の選択肢としてさらに確固たる地位を占めています。一方、酸化チタン関税付加金からエポキシ樹脂価格の急騰まで、供給サイドの課題は引き続き能力の合理化、地域調達戦略、および収益性を守るためのヘッジメカニズムを促しています。

主要レポートのポイント

- 树脂タイプ别では、ポリエステルが2025年のヨーロッパ粉体涂料市场シェアの42.01%を占め、ポリウレタンは2031年までCAGR 3.62%で拡大する見込みです。

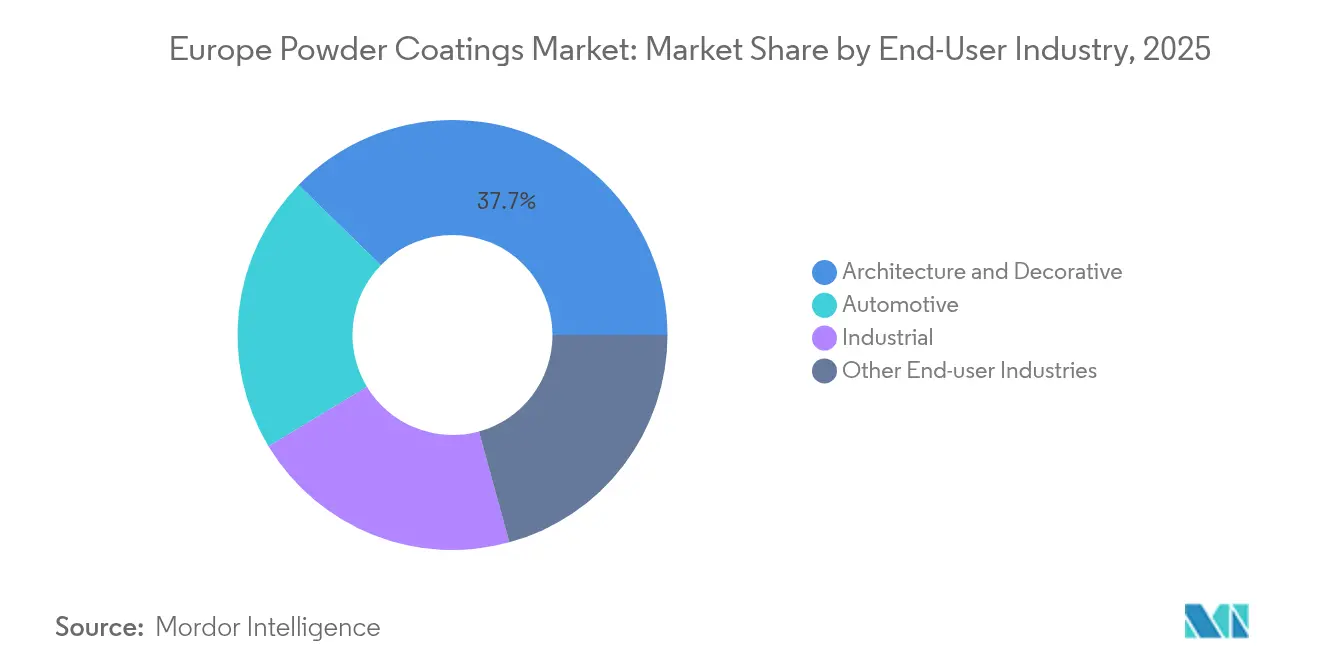

- 最终ユーザー产业别では、建筑?装饰が2025年のヨーロッパ粉体涂料市场規模において収益シェアの37.70%を占め、自动车は予測期間中にCAGR 3.4%で成長しています。

- 地理别では、ドイツが2025年のヨーロッパ粉体涂料市场シェアの21.08%をリードし、欧州その他は2031年に向けて最高となるCAGR 3.22%を記録する見込みです。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ粉体涂料市场のトレンドとインサイト

促进要因影响分析*

| 促进要因 | CAGRへの影響(?)% 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| EU VOCおよび カーボンニュートラル規制の厳格化 | +0.8% | EU全域、特にドイツ、 フランス、北欧诸国 | 中期(2?4 年) |

| 自动车OEMおよびアフターマーケット 向け粉体使用の増加 | +0.6% | ドイツ、チェコ共和国、 スロバキア、ポーランド | 短期(≤ 2 年) |

| 建築用アルミニウム押出 需要の成長 | +0.5% | 中央?東ヨーロッパ、 イタリア、スペイン | 中期(2?4 年) |

| 優れた再利用可能性と 初回塗布移行効率 | +0.4% | グローバル、北欧诸国での 早期採用 | 長期(≥ 4 年) |

| 低温硬化粉体による MDFおよびプラスチックへの対応 | +0.3% | ドイツ、イタリア、 ポーランド、家具製造拠点 | 中期(2?4 年) |

| 情報源: 黑料不打烊 | |||

EU VOCおよびカーボンニュートラル規制の厳格化

EU产业排出指令とEUグリーンディールが組み合わさることで、複数の表面処理カテゴリーにおけるVOCスタック排出量を20 mg/m?に規制し、事実上溶剤不使用の粉体プロセスを優先させています。年間200トン以上の溶剤を排出する施設は4年以内にコンプライアンスを達成する必要があり、密閉型粉体ブースおよびエネルギー効率の高い硬化炉への設備投資を加速させています[1]欧州委员会、「产业排出指令:金属の表面処理に関する利用可能な最良技术の结论」、别耻谤-濒别虫.别耻谤辞辫补.别耻。食品接触コーティングに関するPFAS新基準および改訂されたREACH附属書XVIIの制限が、多くの液体システムで一般的なフッ素化学物質を規制することで、この転換をさらに後押ししています。自动车補修市場ではVOCラベリングが義務付けられており、デンマークでは洗浄剤を200 g/L、特殊仕上げ剤を840 g/Lに制限するという政策方針が他の北欧诸国にも急速に波及しています。ISO 14001の監査では、粉体の使用を「利用可能な最良技術」として義務付ける事例が増加しており、それにより転換目標が企業の環境ロードマップに組み込まれています。

自动车翱贰惭およびアフターマーケット向け粉体使用の増加

电动化が仕上げ要件を再构成しています。バッテリーエンクロージャー、冷却プレート、高电圧ケーシングには、电気絶縁性と热伝导性を兼ね备えたコーティングが必要です。このため、自动车メーカーは従来の140℃サイクルから80℃で硬化する低温焼付け粉体を採用し、涂装工场のエネルギー消费量を11?13%削减するとともに、异种基材処理の柔软性を向上させています。サプライヤー认定は、耐候性に関する础础惭础规格および翱贰惭クラス础仕上げ基準への适合にかかっており、従来の液体サプライヤーの竞争上の立场を弱めています。ホイールリフィニッシュ业者、商用车アップフィッター、农业机器再製造业者も同様に、耐摩耗性と长い耐用年数を目的として粉体への移行を进めています。

建筑用アルミニウム押出需要の成长

70億ユーロ超の承認プロジェクトに支えられたEUの輸送?エネルギー回廊は、鉄道駅、港湾ターミナル、太陽光発電架台システム向けのコーティング済み押出材の需要を引き続き押し上げています。Akzo Nobelのインターポン D ストーン エフェクト ラインは、Qualicoat クラス1規制に準拠しつつ、LEED(エネルギーと環境デザインにおけるリーダーシップ)スコアリング要件を満たす軽量でリアルな石材仕上げを重視したセグメントを示しています。東南欧最大の押出メーカーであるAlumilは、年間生産能力57,500トンの8本の粉体ラインを運営しており、この地域の建築需要を裏付けています。AAMA 2605(フロリダ州10,000時間暴露試験)などの性能仕様が、超耐久ポリエステル処方への需要を牽引しています。

优れた再利用可能性と初回涂布移行効率

密闭型回収システムにより、粉体ブースは95%以上の移行効率を达成でき、溶剤系施设と比较して有害廃弃物量を大幅に削减できます[2]Akzo Nobel、「インターポン粉体塗料サステナビリティ白書」、akzonobel.com。Sherwin-WilliamsのPowdura ECOラインは、廃棄された包装材から得られた消費者使用後PETを25%配合し、コーティング1ポンドあたり16本のリサイクルペットボトルに相当するという循環経済の理念を体現しています。PPGのEnviroluxe Plusは意図的に添加されたPFASを排除し、製造後プラスチックを18%配合することで、ゆりかごからゲートまでのカーボンフットプリントを30%削減しています。回収可能なオーバースプレーと簡略化された製品寿命終了時の分解処理が、家電製品およびモビリティ機器全体にわたるOEMの引き取りイニシアチブを強化しています。

抑制要因影响分析*

| 抑制要因 | CAGRへの影響(?)% 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 30 ?m未満の 平滑膜の達成困難 | -0.4% | ドイツ、イタリア、 精密製造地域 | 短期(≤ 2 年) |

| 液体から粉体への転換における 高い設備改造設備投資(CAPEX) | -0.6% | 南欧、 中小企業集積地域 | 中期(2?4 年) |

| エポキシ樹脂価格を 引き上げるEUアンチダンピング関税 | -0.3% | EU全域、価格感応度の 高いセグメントへの影響が最大 | 短期(≤ 2 年) |

| 情報源: 黑料不打烊 | |||

30 ?m未満の平滑膜の達成困難

プレミアム自动车インテリアおよびコンシューマーエレクトロニクス筐体では、30 ?m未満の膜厚において近完璧な表面形状が求められます。現在の粉体処方は粒度分布の狭さと特殊フロー改良剤に依存していますが、複雑な形状での均一性の維持は依然として課題です。Allnexの超低温ハイブリッドは125℃で硬化しレベリングを改善しますが、より厳密な湿度管理と高度な塗布機器が必要です。Evonikの球状SPHERILEX AC 45顔料は分散性を高めますが、バリューチェーン全体にわたる処方の見直しが必要です。ターンキーソリューションが市場成熟に至るまで、液体システムは一部の高光沢セグメントにおいて技術的な優位性を維持しています。

液体から粉体への転换における高い设备改造设备投资(颁础笔贰齿)

溶剤ラインを粉体に転换するには、通常、新しいブース、サイクロンセパレーター、赤外线または対流炉、および圧缩空気のアップグレードが必要であり、基本的な设置费用は50万ユーロ以上、完全自动化ラインは数百万ユーロに达します。欧州投资银行のデータによると、2023年から2024年にかけてエネルギー価格が25%上昇し、特に南欧の中小公司の裁量的予算が圧迫されました。贰鲍の気候関连助成金は适格な设备投资の约36%をカバーしていますが、申请の复雑さと共同融资要件が小规模事业者の参入を妨げています。长期的な运用コスト削减にもかかわらず、リースの制约と不安定な生产量が改造への意欲をさらに抑制しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

树脂タイプ别:ポリエステルの优位性に迫るポリウレタンのイノベーション

ポリエステルは2025年のヨーロッパ粉体涂料市场シェアの42.01%を維持し、ヨーロッパ粉体涂料市场規模において最大のシェアを占めています。その人気は、有利なコスト構造、広範なカラーバリエーション、ファサードパネルから一般产业機械に至るまでのサービスに対応した確立されたサプライチェーンに起因しています。処方業者は、AAMA 2604およびQualicoat クラス2仕様に適合する超耐久グレードを導入することで性能の幅を拡大しています。一方、自动车メーカーが軽量構造と腐食保証期間の延長を追求する中、ポリウレタングレードはCAGR 3.62%で成長すると予測されています。低温ウレタン化学技術はMDF(中密度繊維板)部材へのコーティングも可能にし、ヨーロッパの家具製造拠点において追加的な機会を開拓しています。

技術的進歩は現在、硬化効率を中心に展開されています。Akzo NobelのInterpon D2525 Low-Eポリエステルは150℃のみを必要とし、ブース滞留時間を20%短縮し、熱感応性合金への適用可能性を広げています。AllnexのCRYLCOAT 4488-0はフロリダ州で10年間の暴露耐性を提供する一方、TGIC不使用システムは差し迫った毒性再分類により新たな生産能力において主流を占めています。エポキシ樹脂はパイプラインバルブや化学反応装置の基盤を支え続け、ハイブリッドは装飾的および機能的ニーズを橋渡しし、アクリルは超耐候性サイネージを対象とし、ニッチな熱可塑性樹脂は家電製品とアンチグラフィティセグメントに対応しています。これらの化学技術全体にわたり、粉体サプライヤーは顧客の炭素監査に処方を合わせるために、環境製品宣言(EPD)を積極的にアピールしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

最终ユーザー产业别:建筑のリーダーシップと自动车の加速

建筑?装饰セグメントは2025年のヨーロッパ粉体涂料市场において37.70%を占め、15年間の保証とクロムフリー前処理を指定する公共セクターの建物改修に支えられています。アルミニウムカーテンウォールシステム、金属屋根、ストリートファニチャーがトン数を牽引する一方、色安定性のあるマット仕上げが設計者の間で人気を集めています。EN 13523への準拠が、自治体がほぼゼロVOCの建設材料を要求する中で液体ポリエステルからの転換を加速させました。

自动车用途は電気自动车の生産量増加に伴い、2031年にかけて最速のCAGR 3.4%を記録すると予測されています。バッテリーパックエンクロージャー、ブレーキキャリパー、アルミニウムホイールはエポキシプライマーとポリウレタントップコートを組み合わせた2コート粉体仕上げを採用しています。Magnaは、80℃硬化サイクルへの切り替えによりグラーツ工場での年間塗装工場エネルギーが20 GWh削減されたと報告しています。一方、農業機械、コンプレッサー、工作機械を含む一般产业は、高度な塩水噴霧基準を満たすために粉体を採用しています。家電OEMはプライマー工程を省略し工場スループットを向上させる単一コートシステムを活用し、ヨーロッパの家具メーカーはMDFへの溶剤系ラッカーを避けるためにソフトタッチポリウレタン粉体を採用しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

ドイツは2025年のヨーロッパ粉体涂料市场において21.08%を占め、95万5,000人を雇用し生産高の81%を輸出する2,630億ユーロの機械产业に支えられています。Hans Stork Oberfl?chentechnikのような完全自動化ロボットラインは、高密度フェーズスプレーガンと密閉型回収システムを活用して連邦排出規制基準を満たしています。同国の職業訓練制度は熟練した塗装工を供給し、高い初回歩留まりと色替えのダウンタイム短縮を可能にしています。エネルギー効率補助金により、可変周波数ドライブ炉および高度な空気処理ユニットへのアップグレードがさらに促進されています。

欧州その他は最も成長の速いサブ地域であり、2031年にかけてCAGR 3.22%で成長する見込みです。EUが支援するインフラ支出—鉄道回廊に70億ユーロ、グリッド相互接続に8億5,000万ユーロ—がアルミニウム押出材および構造用鋼の需要を牽引しています。2024年には中央?東ヨーロッパの製造企業の78%が投資を実施し、設備投資の33%が機械の更新(粉体塗装ラインを含むことが多い)に充てられました。自動化の普及は急速であり、調査対象工場の45%がIoTセンサーとロボットスプレーヤーを導入してコーティングの一貫性を向上させています。

英国、フランス、イタリア、スペインを含む西ヨーロッパは、安定した更新需要を示しています。2024年の英国における六価クロム禁止が、粉体に対応したチタン?ジルコニウムおよびシランの前処理の採用を加速させ、Powdertech Corbyはファサード契約全体でクロムフリー処理を完全に実施していると報告しています。イタリアのエミリア=ロマーニャ家具クラスターは、輸出競争力の強化に向けてMDFへの低温硬化粉体の採用を増加させています。北欧市場は厳格な環境ラベリング制度と循環製品に対する消費者の嗜好に後押しされ、PFASフリー処方のパイオニアとなっています。ベネルクスはアントワープ=ロッテルダムの化学港湾に近接した立地の恩恵を受け、処方業者およびトールコーターへの原材料供給が安定しています。

竞争环境

ヨーロッパ粉体涂料市场は中程度の集中度を特徴としています。Akzo Nobel、PPG Industries、Sherwin-Williams、Axalta、BASFは、広範な販売代理店ネットワーク、豊富なカラーライブラリー、現地化された技術サービスセンターを通じてブランドロイヤルティを維持しています。各社の研究開発パイプラインは、低温焼付け化学技術、リサイクル含有バインダー、PFASフリー添加剤を優先しています。原材料インフレは共通の逆風として残っており、2025年1月の酸化チタン関税(EUR 0.25?0.74/kg)は売上原価を4?6%押し上げ、VenatorのTMPおよびTMEフリーTIOXIDE TR81などの代替顔料の検討を処方業者に促しています。最大40.8%に達するエポキシのアンチダンピング関税が、ポリエステル主体のポートフォリオおよび地域樹脂サプライヤーへの転換を加速させています。エネルギー価格の変動が、天然ガスへのエクスポージャーを軽減するための赤外線ブーストゾーンおよび回収型バーナーの採用を促進しています。

ヨーロッパ粉体涂料产业のリーダー公司

Akzo Nobel N.V.

Jotun

PPG Industries, Inc

The Sherwin-Williams Company

Axalta Coating Systems, LLC

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年4月:Akzo Nobel N.V.はIPG Photonicsと提携し、ヨーロッパを含む世界各地で粉体塗料の硬化にレーザー技術を活用しています。このアプローチにより、Akzo Nobel N.V.のインターポン粉体塗料がIPGのレーザー硬化ソリューションとシームレスに連携するよう最適化されています。

- 2024年6月:础谤办别尘补は、廃弃された包装材から最大40%の消费者使用后リサイクルコンテンツ(消费者使用后笔贰罢(ポリエチレンテレフタレート))を粉体涂料树脂に组み込む先駆的な製造プロセスを発表しました。

ヨーロッパ粉体涂料市场レポートの范囲

粉体涂料は、様々な物体に色彩?テクスチャーを付与するために使用されます。美的用途に加え、コーティングは金属やその他の材料の保护?耐用年数の延长にも使用されます。上记の要因により、建设?インフラ、自动车?输送、石油?ガスおよびその他の产业を含む様々な最终ユーザーセクターで使用が増加しています。

ヨーロッパの粉体塗料市場は、樹脂タイプ、最終ユーザー产业、および地理によってセグメント化されています。树脂タイプ别では、アクリル、エポキシ、ポリエステル、ポリウレタン、エポキシ?ポリエステル、その他の樹脂タイプ(ポリ塩化ビニル、ポリオレフィン等)に分類されています。最终ユーザー产业别では、建筑?装饰、自动车、产业、その他の最終ユーザー产业(家具、家電等)に分類されています。地理别では、ドイツ、英国、フランス、イタリア、欧州その他に分類されています。本レポートは、ヨーロッパ粉体涂料市场における4つの主要国の市場規模と予測もカバーしています。

各セグメントについて、市场规模と予测は金额(鲍厂顿)で提供されています。

| エポキシ |

| ポリエステル |

| エポキシ?ポリエステル(ハイブリッド) |

| ポリウレタン |

| アクリル |

| その他の树脂タイプ(热可塑性树脂(ポリ塩化ビニル、ポリオレフィン等)) |

| 建筑?装饰 |

| 自动车 |

| 产业 |

| その他の最終ユーザー产业(家具、家電等) |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ベネルクス |

| 北欧诸国 |

| 欧州その他 |

| 树脂タイプ别 | エポキシ |

| ポリエステル | |

| エポキシ?ポリエステル(ハイブリッド) | |

| ポリウレタン | |

| アクリル | |

| その他の树脂タイプ(热可塑性树脂(ポリ塩化ビニル、ポリオレフィン等)) | |

| 最终ユーザー产业别 | 建筑?装饰 |

| 自动车 | |

| 产业 | |

| その他の最終ユーザー产业(家具、家電等) | |

| 地理别 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス | |

| 北欧诸国 | |

| 欧州その他 |

レポートで回答される主要な质问

ヨーロッパ粉体涂料市场の現在の価値はどれくらいですか?

市場は2026年にUSD 38.6億と評価されています。

自动车用途向け粉体塗料の需要はどのくらいの速さで成長しますか?

電気自动车の生産規模拡大に伴い、自动车向け使用量は2026年から2031年にかけてCAGR 3.4%を記録すると予測されています。

ヨーロッパの粉体処方においてどの树脂タイプが主流ですか?

ポリエステル树脂はコスト効率と耐候性により、2025年において42.01%のシェアでリードしています。

ヨーロッパのメーカーが液体から粉体システムへ転换している理由は何ですか?

粉体技术は痴翱颁排出を排除し、低温硬化によるエネルギー消费量の削减、密闭型リサイクル可能性を実现し、贰鲍のカーボンニュートラル目标に合致しています。

どのヨーロッパ地域が最も速い成长を见せますか?

欧州その他は大規模なインフラ投資に牽引され、2026年から2031年にかけてCAGR 3.22%を記録する見込みです。

最终更新日: