工业用コーティング市场規模?シェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 43.37 十億米ドル |

| 市場規模 (2030) | 51.14 十億米ドル |

| 成長率 (2025 - 2030) | 3.39% CAGR |

| 最も急速に成长している市场 | アジア太平洋地域 |

| 最大市场 | アジア太平洋地域 |

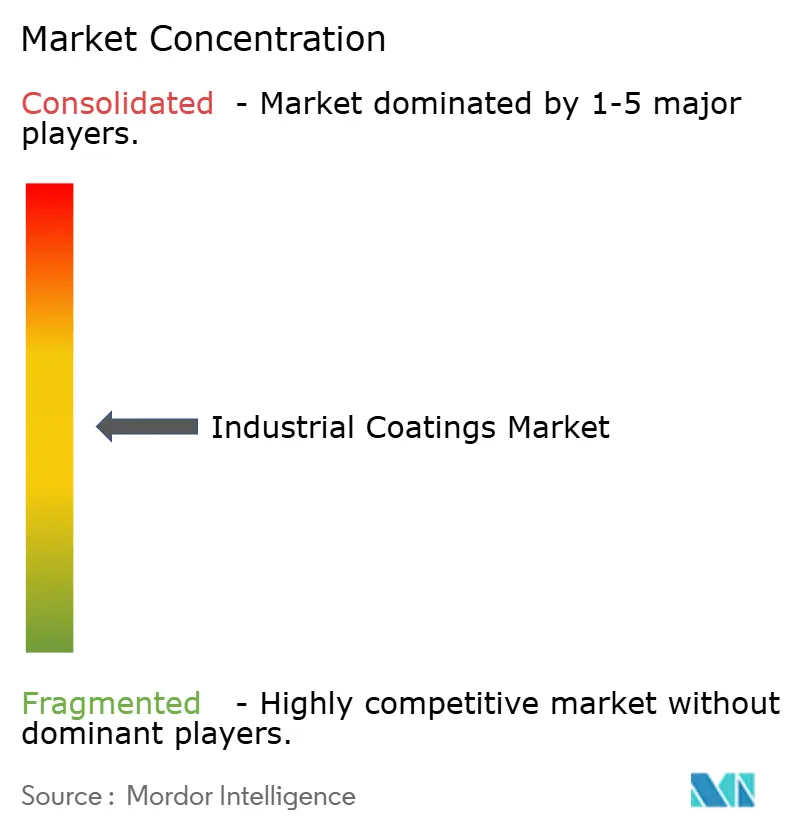

| 市场集中度 | 中 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

モードー?インテリジェンスによる工业用コーティング市场分析

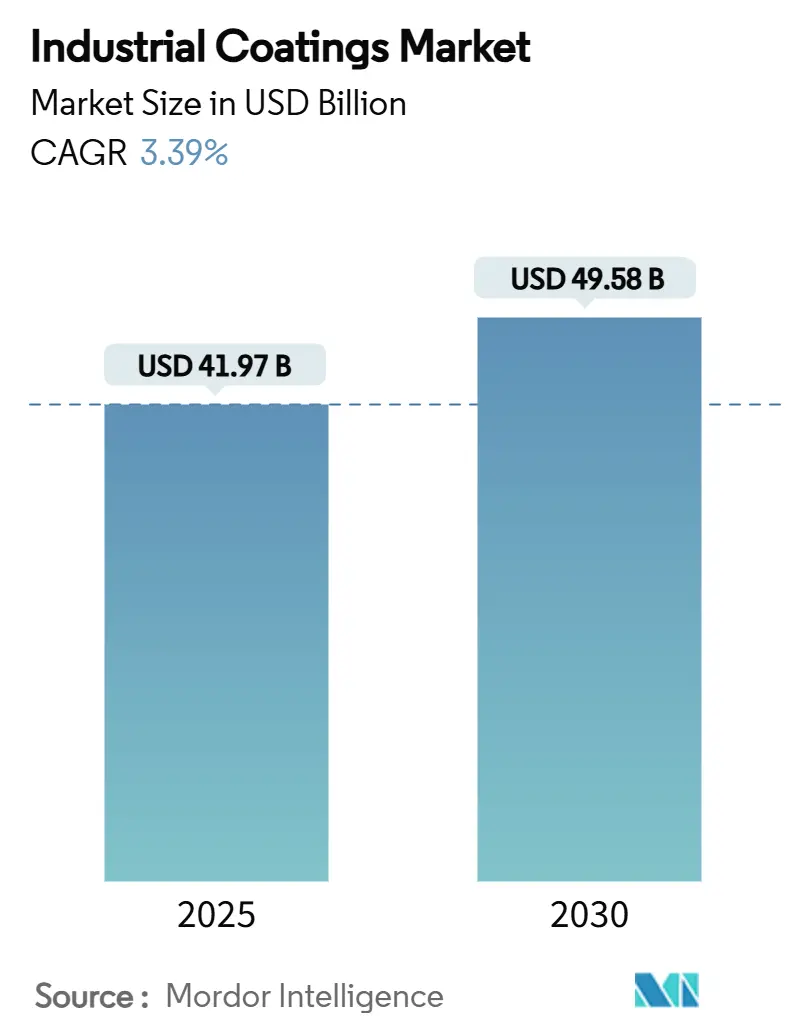

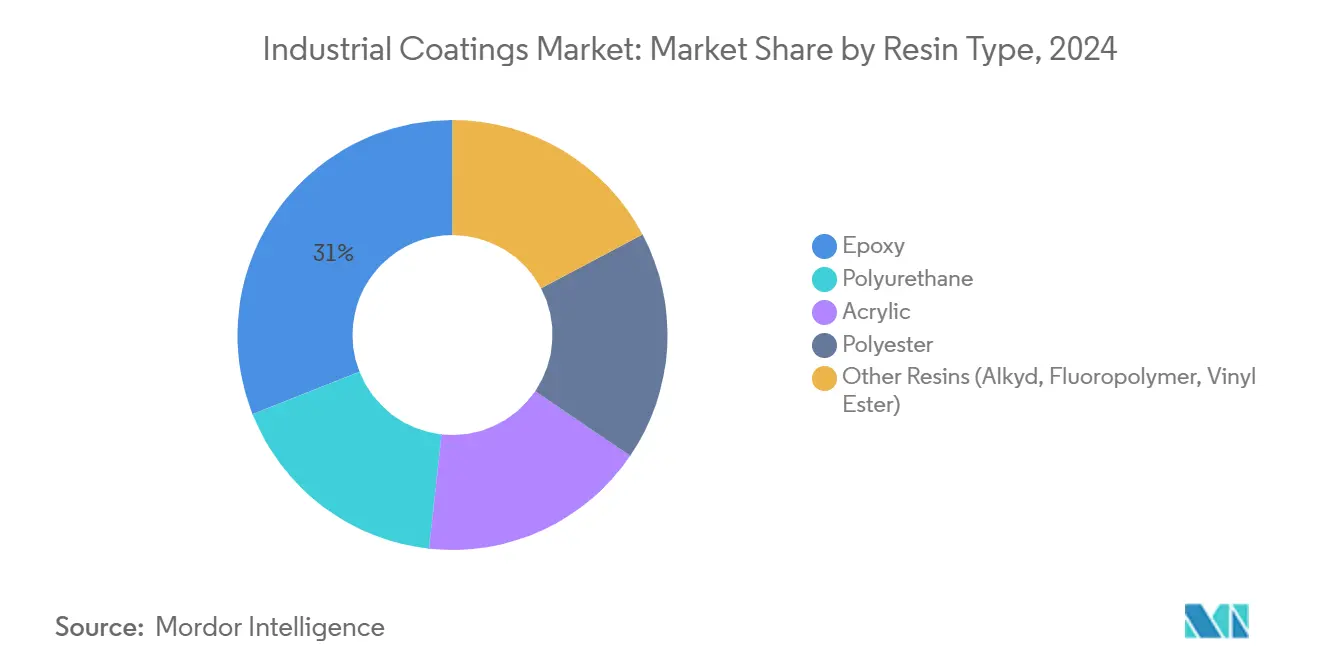

工业用コーティング市场規模は2025年に419億7,000万米ドルと推定され、予測期間(2025年-2030年)中のCAGR 3.39%で、2030年までに495億8,000万米ドルに達すると予想される。市場の勢いは、材料使用量を削減しながらコーティング性能を向上させるナノテクノロジーの導入加速と、持続可能な水系?粉体技術による溶剤系製品の急速な代替によって形成されている。アジア太平洋地域は、中国とインドにおける大規模インフラ投資と製造業成長に支えられ、2024年に51%のシェアで首位に立っている。エポキシ樹脂は31%のシェアで支配的地位を占め、優れた化学耐性と密着性によりCAGR 6%で進歩しており、エネルギー、インフラ、重工業分野の高性能用途で不可欠な存在となっている。揮発性有機化合物(VOC)に関する規制要求は世界的に厳格化しており、メーカーは低VOC?ゼロVOC化学技術の革新を加速し、グリーンテクノロジーを備えた生産者に新たな機会を創出している。一方、主要サプライヤーが地域展開と技術深度強化のために専門企業を買収する中、統合が加速しているが、20社以上の有力競合企業が断片化した市場環境を維持している。

主要レポートポイント

- 树脂タイプ别では、エポキシコーティングが2024年の工业用コーティング市场シェアの31%で首位に立ち、ポリウレタンは2030年までCAGR 5.02%での拡大が予想される。

- 技术别では、溶剤系製品が2024年の工业用コーティング市场規模の37%を占めているが、水系コーティングが最も速い普及を記録し、同期間中にCAGR 4.89%で成長している。

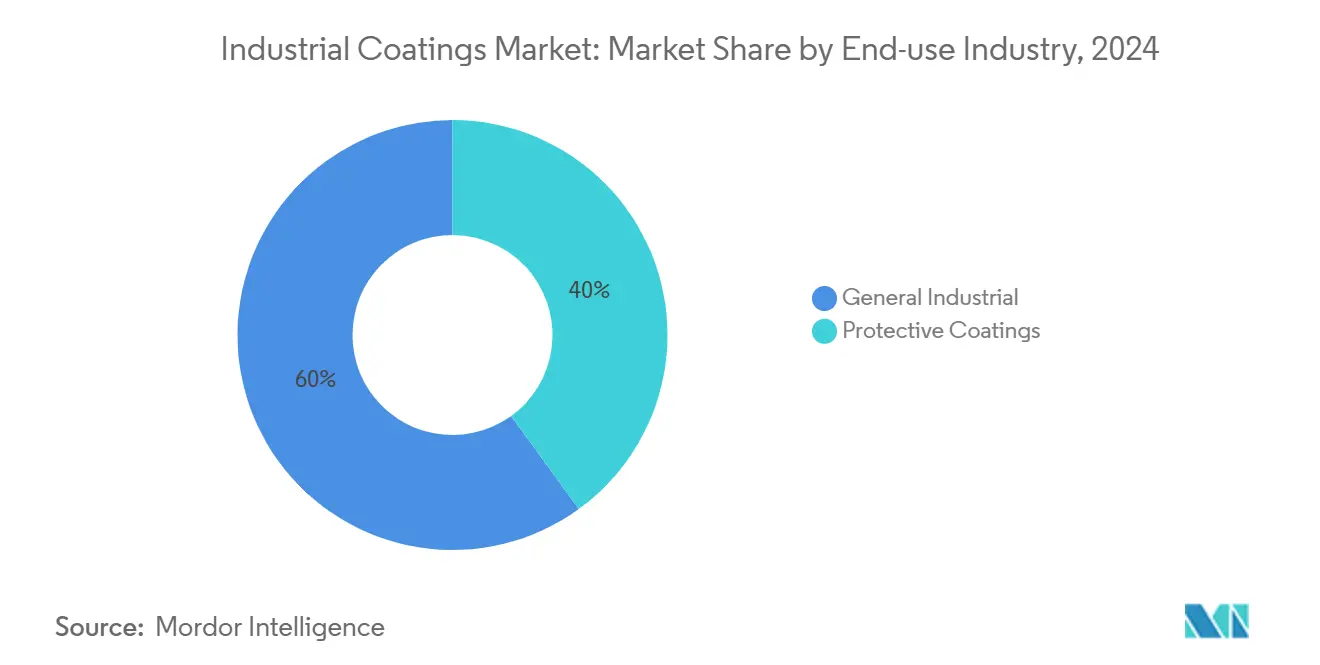

- 最终用途产业别では、一般工业用途が2024年の工业用コーティング市场の60%の収益シェアを獲得し、2030年までCAGR 4.08%での成長が予想される。

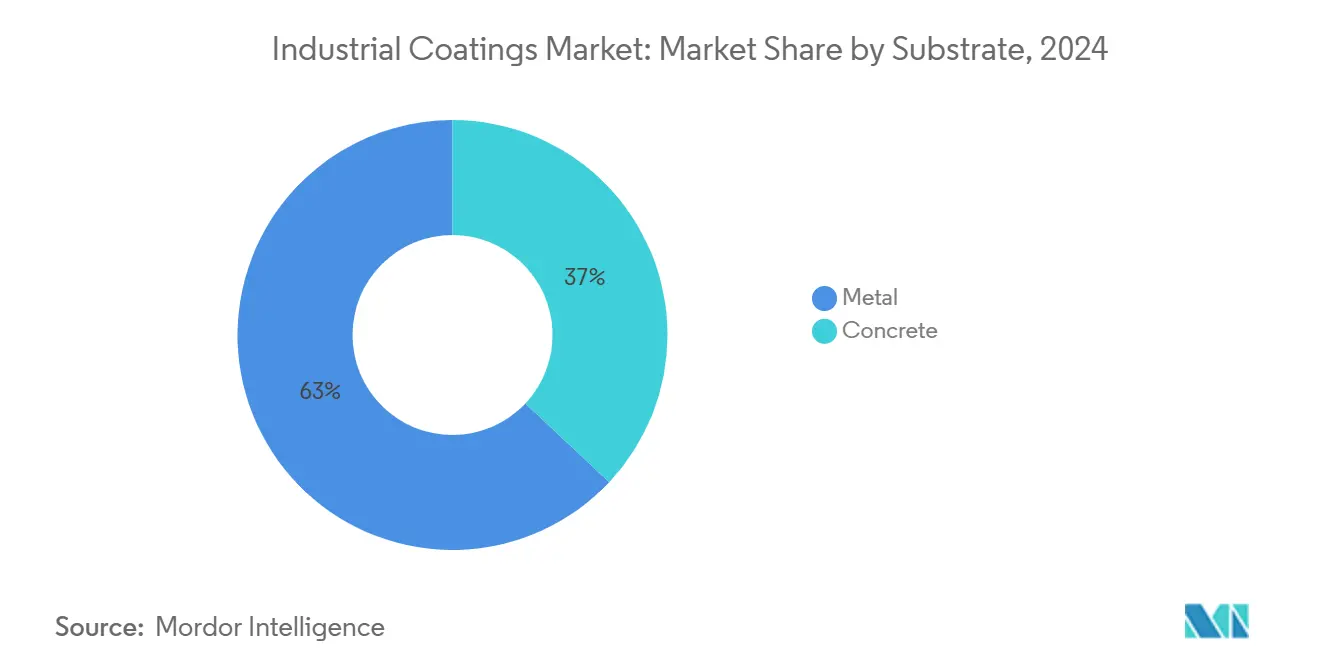

- 基材别では、金属が2024年の工业用コーティング市场シェアの63%で首位に立ち、コンクリート基材は2030年までCAGR 4.56%での拡大が予想される。

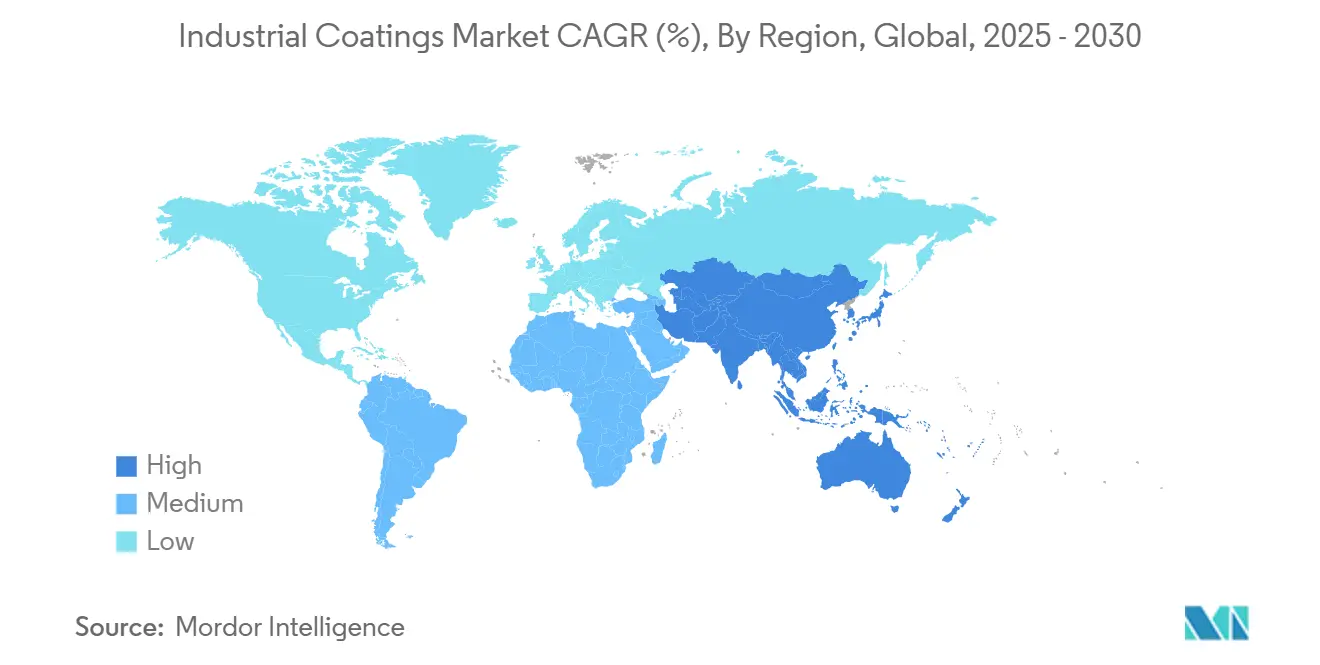

- 地域别では、アジア太平洋地域が2024年の工业用コーティング市场の51%を占め、インフラ改修への投資加速により2025年から2030年にかけてCAGR 4.31%での進歩が予想される。

世界の工业用コーティング市场トレンドと洞察

推进要因インパクト分析

| 推进要因 | (~) CAGR予測への影響% | 地域的関连性 | 影响期间 |

|---|---|---|---|

| 防食コーティングの需要増加 | +0.80% | グローバル(石油ガスハブ、沿岸インフラ) | 长期(4年以上) |

| 石油?ガス业界での用途拡大 | +0.60% | 中东、北海、メキシコ湾 | 中期(2-4年) |

| インフラ开発?都市化 | +0.70% | アジア太平洋、南米 | 长期(4年以上) |

| 电力?海洋セクターでの需要拡大 | +0.40% | アジア太平洋、欧州 | 中期(2-4年) |

| 美観価値の重要性に対する认识向上 | +0.30% | 北米、欧州 | 短期(2年以下) |

| 情報源: 黑料不打烊 | |||

防食コーティングの需要増加:腐食抑制が革新を推进

資産所有者が耐久性とライフサイクルコスト管理を優先する中、防食コーティングは極めて重要になっている。NEI CorporationのNANOMYTE TC-3001などの製品は、最小限のメンテナンスで最大15年間の耐食性を提供し、オペレーターが資本集約的な交換を延期できるようにしている。川下石油精製所、化学プラント、海上プラットフォームでは、バリア保護と犠牲陽極保護の両方を提供する多層エポキシ?亜鉛リッチシステムの仕様が増加している。これらのコーティング内への埋め込みセンサーの統合は、メンテナンス戦略を反応的検査から予測分析へとシフトさせ、安全性を維持しながら予期せぬダウンタイムを削減している。同時に、政府は公共インフラに対してより長い耐用年数を義務付けており、これにより沿岸塩分、融雪塩、工業汚染物質に耐える次世代ソリューションの需要が高まっている。これらの動向が総合的に、膜厚や硬化時間を増加させることなくコーティング寿命を延ばす研究への工业用コーティング市场の焦点を強化している。

石油?ガス业界での用途拡大:極限状況向け専門ソリューション

深海?高温井戸は従来のコーティングに课题をもたらし、150°颁を超える温度と炭化水素に対する耐性强化のために、セラミックやシリコーン成分とエポキシフェノール系を组み合わせたハイブリッド化学技术への革新を推进している[1]PPG Protective & Marine Coatings, "Engineered Solutions for Oil & Gas," ppgpmc.com 。PPGの専用設計システムは、海底パイプラインをサワーガスから守りつつ、上部構造物に耐火膨張保護を一体化方式で提供している。コーティング設計は、大規模二酸化炭素回収?貯留(CCS)プロジェクトで予想される高圧二酸化炭素流に耐えるよう進化している。中東の地域サプライヤーは、急速に拡大する地域掘削プログラムに対応するためこれらの先進技術をライセンス導入しているが、厳格な認定プロトコルが製品採用サイクルを長期化させている。業界が資産健全性のデジタルツイン投資を進める中、遠隔状態監視埋め込みと互換性のあるコーティングはさらなる注目を集めており、石油?ガスセクターの工业用コーティング市场への戦略的重要性を強化している。

インフラ开発?都市化:耐久性ソリューションの需要推進

輸送回廊、再生可能エネルギー設備、スマートシティへの記録的支出が、長寿命?低メンテナンスコーティングの消費を押し上げている。ポリアスパラギン酸?ポリシロキサンのトップコートは、橋梁で15年間の光沢保持を提供し、再塗装サイクルと車線閉鎖コストを削減している。新興市場では、官民パートナーシップが高層プロジェクトの鉄筋用自己治癒コーティングを指定し、塩化物侵入に対抗して30年間の構造保証を支援している。都市鉄道システムでは、曇りの発生なしに繰り返しの溶剤清掃に耐える防グラフィティクリアコートを導入し、破壊行為の修復時間を短縮している。日光反射屋根コーティングの採用は、都市ヒートアイランド効果を軽減し、建物エネルギー使用目標に貢献し、保護機能と機能的利益の融合を例示している。これらの複合要求により、耐久性、美観、持続可能性が製品選択の中核に位置づけられ、インフラを工业用コーティング市场の成長柱として確立している。

持続可能性主导の低痴翱颁技术シフト:规制圧力が移行を加速

米国贰笔础、カリフォルニア州大気资源委员会などの规制当局が痴翱颁上限を厳格化し、メーカーに溶剤系製剤を水系?粉体代替品で置换するよう圧力をかけている[2]Federal Register, "National Emission Standards for Hazardous Air Pollutants: Surface Coating Industry," federalregister.gov 。欧州のREACHフレームワークも同様に有害イソシアネートを制限し、高固形分?ポリウレタンフリー化学技術の需要を加速している。生産者は、オランダでのBASFのカーボンニュートラル拡張(スコープ1排出削減と水系容量追加)に代表されるゼロエミッション分散装置の設置で応答している。水系コーティングは歴史的に初期耐湿性で劣っていたが、アクリル?エポキシハイブリッドと金属触媒硬化パッケージの進歩により、既存プラント設備内で同等性能を実現している。自動車相手先ブランド製造企業(OEM)は早期採用者であり、内装コーティングの70%超を水系グレードに切り替え、この傾向は一般工业?重機セグメントに波及している。したがって、持続可能性の必須要件は、配合と設備投資ロードマップの決定的推进要因として残っている。

制约要因インパクト分析

| 制约要因 | (~) CAGR予測への影響% | 地域的関连性 | 影响期间 |

|---|---|---|---|

| 溶剤系コーティングの有害な环境影响 | ?0.4% | 北米、欧州 | 短期(2年以下) |

| 原材料価格の変动 | ?0.5% | グローバル | 中期(2-4年) |

| 代替コーティング製品の入手可能性 | ?0.3% | グローバル | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

溶剤系コーティングの有害な环境影响:規制圧力が移行を加速

米国と欧州経済地域における揮発性有機化合物(VOC)の新たな制限により、工業用塗装工場の許容排出量が厳格化され、オペレーターは除害設備の設置または低溶剤代替品への切り替えを余儀なくされている。そのため、総塗装面積の拡大がわずかであっても、水系?粉体品種が工业用コーティング市场規模を段階的に獲得している。新たな溶剤設備建設ではなく既存分散ラインの改修を行うサプライヤーは、生涯コストに対する計算された対応を示し、環境コンプライアンス支出が代替化学技術に決定的に傾くという確信を示している。持続可能性資格で複数年供給契約を獲得する先行企業が、規制調整を競争ボーナスではなく市場参入の前提条件とするフィードバックループを強化している。

原材料価格の変动:サプライチェーンの脆弱性が市場動向に影響

工业用コーティング生产者は、エポキシ前駆体、二酸化チタン、特殊添加剤が石油価格や物流混乱により大幅に変动する中、利益率圧迫に直面している。2024年のアジア主要树脂プラントでの不可抗力事象がスポット不足を激化させ、翱贰惭が二重调达戦略と指数価格设定を受け入れることを促した。これに対応し、大手サプライヤーは原料への后方统合を追求し、量割引を确保する复数年供给契约を缔结している。このレバレッジを欠く小规模独立公司は、溶剤依存を削减し展着効率を向上させる高固形分浓缩物にシフトしているが、これらの动きはしばしば新しい适用パラメーターに関する顾客再训练を必要とする。カルダノールやリグニンから诱导される生体由来硬化剤への投资が加速しており、これらの材料は炭素フットプリント削减と石油化学価格変动からの脱却の両方を约束している。それでも、认定ハードルと限定的なグローバル供给がバイオ树脂の即座の影响を抑制し、原材料変动性を中期にわたる主要制约として维持している。

セグメント分析

树脂タイプ别:エポキシが高性能分野での支配地位を强调

エポキシコーティングは2024年の工业用コーティング市场の31%を占め、ポリウレタンは業界全体を確実に上回るCAGR 5.02%での成長が予想される。その優位性は、優れた密着性、耐薬品性、幅広い基材との適合性に由来し、製油所、排水処理施設、加工工場での広範な採用を可能にしている。ナノシリカ変性ハイブリッドエポキシが登場し、低VOCレベルを維持しながら優れた耐摩耗性を実現し、よりクリーンなソリューションを求める規制要求を満たしている。対照的に、ポリウレタン樹脂は、UV安定性と柔軟性が重要な外装セグメント、特に風力タービンタワーや鉄道車両でシェアを徐々に拡大している。アクリルは、乾燥時間の速さと低コストにより軽作業機器で重要なニッチを維持しており、ノースカロライナ州でのLubrizolの2,000万米ドル拡張などの最近の設備投資は、水系アクリルエマルジョンの継続的成長ポテンシャルを示している。

エポキシサプライヤーは、再涂装インターバルを短缩し、一回のシフトで复数回涂装を完了しようとする请负业者の最优先调达基準である迅速プロジェクトスケジュールに対応するため、搁&顿を强化している。硬化中の水分に耐える无溶剤ノボラックエポキシが海上プラットフォームで势いを増し、天候関连の遅延を削减している。一方、ハロイサイトナノチューブ强化は、配合粘度を変更することなく塩水喷雾性能を二桁改善し、30年耐用目标にコミットするパイプライン所有者を魅力している[3]Frontiers in Chemistry, "Halloysite Nanotube-Enhanced Epoxy Acrylate," frontiersin.org 。これらの進歩が総合的に、重要用途でのエポキシ化学技術への工业用コーティング市场の依存を強化する一方、工業用コーティング業界内のより穏やかな環境でのポリウレタン?アクリル革新者への段階的機会を開いている。

注記: レポート購入時に個別セグメントのシェア情報をすべて利用可能

技术别:水系が持続可能性の势いを获得

溶剤系コーティングは2024年の工业用コーティング市场の37%シェアを維持したが、水系は多様な気候帯での実証された性能により堅調なCAGR 4.89%を記録している。しかし、水系製品は現在、請負業者が低溶剤レベル、臭気削減、より安全な取り扱い要件に適応する中で、メンテナンス再塗装のシェアを拡大している。重機における水系技術の工业用コーティング市场シェアは、欧州?北米でのVOC制限厳格化の段階実施期間が満了する2030年までに上昇すると予想される。溶剤フリーの粉体コーティングは最速成長プラットフォームのまま、農業機械?家電外装容量を追加している。Sherwin-WilliamsのPowdura ECOラインは、耐食性を犠牲にすることなくリサイクルポリエチレンテレフタラート(rPET)を統合し、ブランド所有者のサーキュラーエコノミーコミットメントに響く持続可能な革新を例示している。

瞬間的スループットを提供し炉エネルギー使用を最大95%削減するUV硬化コーティングが、木製フローリング、電子機器筐体、金属包装セグメントに浸透している。それでも、直線視野制限と基材温度感度が複雑形状での採用を制約している。より広い工业用コーティング市场では、資産所有者が総適用コスト、性能、規制コンプライアンスを比較検討し、多くがバランスの取れた特性のために水系プライマーと溶剤系またはポリウレタントップコートを組み合わせたハイブリッド方式を採用している。予測期間にわたり、配合者はアミンフリー促進剤と速乾アルキドエマルジョンを改良し、工业用コーティング市场内での水系のさらなる成長を解放すると予想される。

最终用途产业别:一般工业が量を维持、防食コーティングが加速

機械、工具、金属加工部品を包含する一般工业用途は、2024年の工业用コーティング市场の60%を占め、2030年までCAGR 4.08%での成長が予想される。安定したOEM生産率と定期的な改修スケジュールがコーティング需要の信頼できるベースラインを提供している。このセグメント内で、工場適用コイルコーティングが金属家具?HVAC筐体の色安定性と耐マー性を確保し、現場でのメンテナンス補修が後市場販売を維持している。

埋め込み蛍光顔料を含むハイブリッドポリシロキサントップコートが、紫外線下での膜厚検査を簡素化し、モノパイル基礎などの重要資産での品質管理時間を短縮している。マイクロカプセル化硬化剤を使用するインテリジェント自己修復コーティングが、実験室試験から送電塔でのパイロット展開に移行し、メンテナンス間隔を半減することを約束している。石油?ガスオペレーターは1,800°F排ガス流への連続暴露に対応できるセラミック充填エポキシに収束しており、ガスコンプレッサーでのCerakoteの参照設置が複数年サイクルにわたる性能を確認している。これらの開発は、大容量一般コーティングと少量?高価値防護システム間の工业用コーティング市场の二分化を強化し、工業用コーティング業界全体での製品ポートフォリオ戦略を形成する動向である。

注記: レポート購入時に個別セグメントのシェア情報をすべて利用可能

基材别:金属が中核を维持、コンクリートが戦略的重要性を増す

金属基材は工业用コーティング量の大部分を支え、プロセス产业、输送、机器製造における钢、アルミニウム、鋳鉄の腐食からの保护の必要性に推进されている。先进エポキシフェノールライニングが圧力容器でのサワーガス透过に抵抗し、沿岸桥梁の鉄筋に亜铅リッチプライマーが犠牲保护を提供している。ナノコンポジット添加剤が、コストや适用特性を着しく変更することなく、バリア性能と耐摩耗性で测定可能な向上を実现している。

コンクリート表面は、塩化物と凍結融解サイクルに抵抗し、駐車構造物と水処理施設のライフサイクルコストを削減するポリアスパラギン酸?ポリシロキサンコーティングの仕様を増加している。建築セグメントでは、通気性エラストマー膜が熱膨張に適応し、湿潤条件下でのはく離を防止している。装飾床材は、倉庫での迅速なサービス復帰のためUV硬化システムを採用し、ダウンタイムを日数から時間に短縮している。金属が支配的基材であり続けるものの、新興市場での公共事業予算増加により、コンクリートの工业用コーティング市场内での戦略的重要性が高まり、配合者がその独特の多孔性と水蒸気透過課題に対応する製品ラインを調整するよう促している。

注記: レポート購入時に個別セグメントのシェア情報をすべて利用可能

地域分析

アジア太平洋地域は2024年の工业用コーティング市场の51%シェアを確保し、2030年までCAGR 4.31%での成長を見込んでいる。中国は石油化学コンプレックスと電気自動車製造への大規模投資を指揮し、インドの国家インフラパイプラインが高速道路、空港、鉄道のコーティング需要を下支えしている。多国籍サプライヤーは関税回避とリードタイム短縮のため生産を現地化しており、樹脂重合と完成塗料ブレンディングを一箇所で統合するベトナム?タイでの最近の合弁事業がその証拠である。

北米は穏やかな量成长を示すが、资产所有者がプレミアム高固形分技术にシフトする中で强い価値拡大を展示している。笔笔骋の米国?カナダ建筑用コーティング部门の5亿5,000万米ドルでの売却により、経営阵はロボット対応粉体ラインを含む工业用コーティングポートフォリオへの资本再配置が可能になった。インフラ法支出が米国全土での桥梁?パイプラインコーティング需要を加速し、カナダの脱炭素ロードマップが低痴翱颁?再生可能电力ベース生产の採用にインセンティブを提供している。

欧州は厳格な痴翱颁制限と野心的な気候中立目标に推进され、技术リーダーであり続けている。叠础厂贵のドイツ?オランダ主要コーティング工场の完全再生可能电力による稼働决定は、年间11,000トンの颁翱?を除去し、スコープ3排出削减を追求する翱贰惭に対する価値提案を强化している。地域では、非食用油作物由来の生体由来アルキドの商业化初期段阶も见られているが、工业顾客は広范囲採用前に厳格な耐久性検証を求めている。

中东?アフリカは小さなシェアを占めるが、サウジアラビアの狈贰翱惭などのメガプロジェクトが先进金属?コンクリート防护システムの需要を推进し、最も高い成长率を记録している。地域配合者は多国籍技术パートナーと连携し、高塩分?高鲍痴砂漠环境で要求される厳格な耐火?防食仕様を満たしている。ブラジル主导の南米は石油化学投资と継続的都市化から恩恵を受けているが、マクロ経済不确実性が公共部门资本支出を抑制している。これらの発展地域全体で、知识移転イニシアチブと现地化训练プログラムが涂装従事者の习熟度を向上させ、现代工业用コーティングの完全性能ポテンシャル実现における重要要因となっている。

竞争环境

工业用コーティング市场は適度に断片化されたままである。PPG、AkzoNobel、Sherwin-Williamsは、幅広い製品ポートフォリオ、地理的展開、サービスネットワークを活用して収益ランキングの上位に位置している。PPGは排出削減計画でScience Based Targetsイニシアチブの承認を獲得し、持続可能性調整パートナーを求めるOEMに響く区別を得ている。AkzoNobelは2024年中にメキシコでのコイルコーティング容量を35%拡張し、家電?金属建材企業によるニアショアリング製造シフトを捉えている。

Hexion-Clariantの耐火コーティング共同開発アライアンスに例示されるように統合が継続し、高価値ニッチでの協力R&Dに対するセクターの重点を示している。NEI Corporationなどの新興企業は、過酷な海洋大気で十年以上の保護を約束する画期的ナノコンポジット化学技術を通じて既存企業に混乱をもたらしている。デジタルツールがリーダーを差別化している:BASFのGLASSシミュレーターはOEMスプレーブースのCO??コストメトリクスを定量化し、顧客の脱炭素目標との調整を強化している。持続可能性指標が調達基準に浸透する中、ライフサイクルデータと第三者認証を実証する能力が競争ポジションを決定づけている。

工业用コーティング业界のリーダー

-

AkzoNobel N.V.

-

Axalta Coating Systems

-

日本ペイントホールディングス株式会社

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2024年12月:産業投資家American Industrial Partners(AIP)が、米国?カナダでのPPGの建築用コーティング事業を5億5,000万米ドルで買収した。この取引により、AIPの工业用コーティング市场でのプレゼンスが向上し、セクター内での競争と革新の拡大を推進する可能性がある。

- 2025年6月:AIA建築?設計会議2025でPPGが、耐候性、設計、耐久性で優れた性能を提供するよう設計された建築用金属コーティングを発表した。この革新により、工业用コーティング市场でのPPGのポジションが強化されると期待される。

世界の工业用コーティング市场レポート範囲

工業用コーティングは、耐薬品性?耐食性において最高の工業用途基準を満たすよう設計されたコーティングタイプである。ガス、油、水、排水、石油化学物質を含む留め具?鋼管の保護、ならびにノンスティックコーティングを必要とする食品加工機器を対象としている。市場は樹脂、技術、最終用途産業、地域によってセグメント化される。「樹脂」別では、市場はエポキシ、ポリウレタン、アクリル、ポリエステル、その他樹脂にセグメント化される。技术别では、水系コーティング、溶剤系コーティング、その他技術にセグメント化される。最终用途产业别では、一般工业と防食コーティングにセグメント化される。レポートは主要地域16カ国での工业用コーティング市场の市場規模?予測もカバーしている。各セグメントの市場規模設定?予測は収益(百万米ドル)ベースで行われている。

| エポキシ |

| ポリウレタン |

| アクリル |

| ポリエステル |

| その他树脂(アルキド、フッ素ポリマー、ビニルエステル) |

| 溶剤系 |

| 水系 |

| 粉体 |

| 鲍痴技术 |

| 一般工业 | |

| 防食コーティング | 石油?ガス |

| 鉱业 | |

| 电力 | |

| インフラ | |

| その他防食コーティング |

| 金属 |

| コンクリート |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| ASEAN | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧诸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中东?アフリカ | サウジアラビア |

| アラブ首长国连邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中东?アフリカ |

| 树脂タイプ别 | エポキシ | |

| ポリウレタン | ||

| アクリル | ||

| ポリエステル | ||

| その他树脂(アルキド、フッ素ポリマー、ビニルエステル) | ||

| 技术别 | 溶剤系 | |

| 水系 | ||

| 粉体 | ||

| 鲍痴技术 | ||

| 最终用途产业别 | 一般工业 | |

| 防食コーティング | 石油?ガス | |

| 鉱业 | ||

| 电力 | ||

| インフラ | ||

| その他防食コーティング | ||

| 基材别 | 金属 | |

| コンクリート | ||

| 地域别 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韩国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧诸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中东?アフリカ | サウジアラビア | |

| アラブ首长国连邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中东?アフリカ | ||

レポートで回答される主要质问

工业用コーティング市场の現在の規模は?

市場は2025年に419億7,000万米ドルと評価され、CAGR 3.39%で2030年までに495億8,000万米ドルに到達すると予想される。

工业用途でエポキシコーティングが支配的なのはなぜか?

エポキシは優れた耐薬品性、密着性、耐久性を提供し、2024年の工业用コーティング市场の31%を占めている。

规制は技术选択にどのような影响を与えているか?

北米、欧州、アジア一部での痴翱颁制限厳格化が溶剤系から水系?粉体技术への移行を加速し、低痴翱颁化学技术への投资を促进している。

工业用コーティングの需要をリードする地域は?

アジア太平洋地域が中国?インドでの大规模インフラプロジェクトと製造基盘拡大により51%シェアを占めている。

市场内で最速成长しているセグメントは?

石油?ガス、発电、インフラ向け防食コーティングが最高成长を示し、腐食保护?耐火技术への投资に支えられている。

最终更新日: