Taille et part du marché de l'imagerie numérique de lames entières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

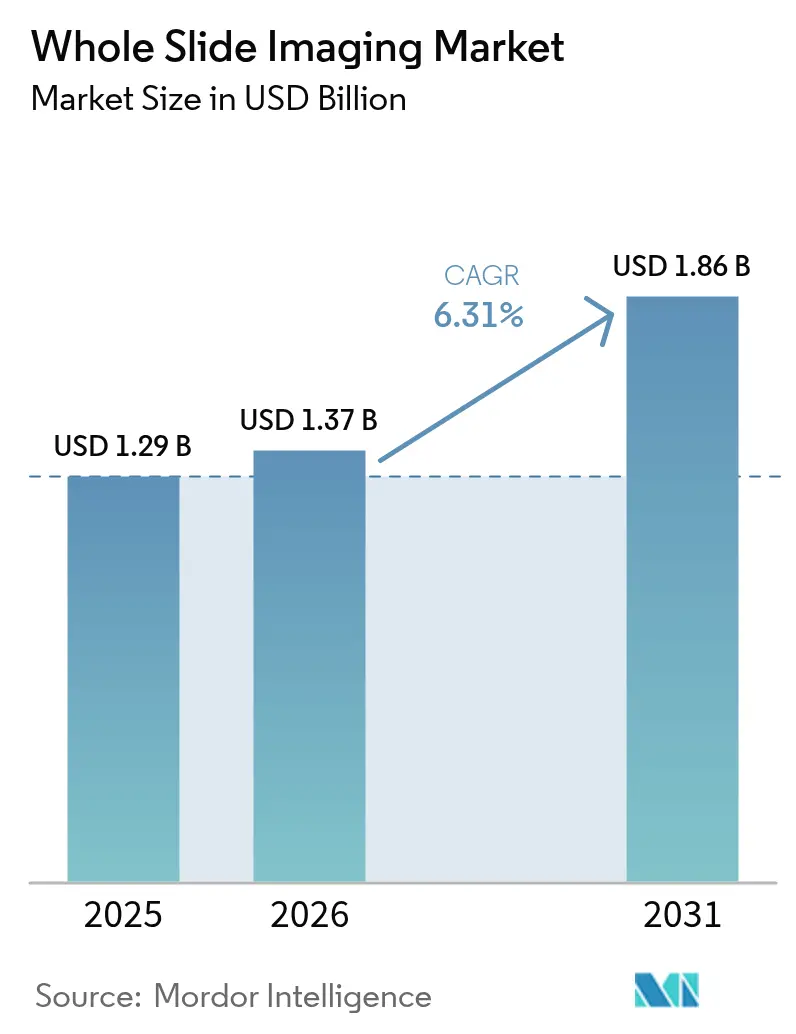

| Taille du Marché (2026) | 1.37 Milliards de dollars |

| Taille du Marché (2031) | 1.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie numérique de lames entières par ���ϲ�����

La taille du marché de l'imagerie numérique de lames entières en 2026 est estimée à 1,37 milliard USD, en progression par rapport à la valeur de 2025 de 1,29 milliard USD, avec des projections pour 2031 affichant 1,86 milliard USD, soit une croissance à un CAGR de 6,31 % sur la période 2026-2031. Cette progression reflète l'accélération de la transformation numérique des laboratoires d'histopathologie, où la baisse des prix des scanners, l'élargissement des autorisations réglementaires et les modules complémentaires d'intelligence artificielle reconfigurent le diagnostic de routine. Les systèmes de santé établis en Amérique du Nord continuent d'ancrer les revenus, tandis que l'adoption plus rapide en Asie-Pacifique soutient l'expansion future. Les dépenses en matériel absorbent encore la majeure partie des dépenses d'investissement, mais la valeur à long terme migre vers les logiciels en nuage qui rationalisent les flux de travail et améliorent la précision de la lecture. La dynamique concurrentielle favorise les entreprises qui associent des scanners à des écosystèmes analytiques ouverts, permettant aux utilisateurs de superposer des algorithmes d'intelligence artificielle sans dépendance vis-à-vis d'un fournisseur.

Principaux enseignements du rapport

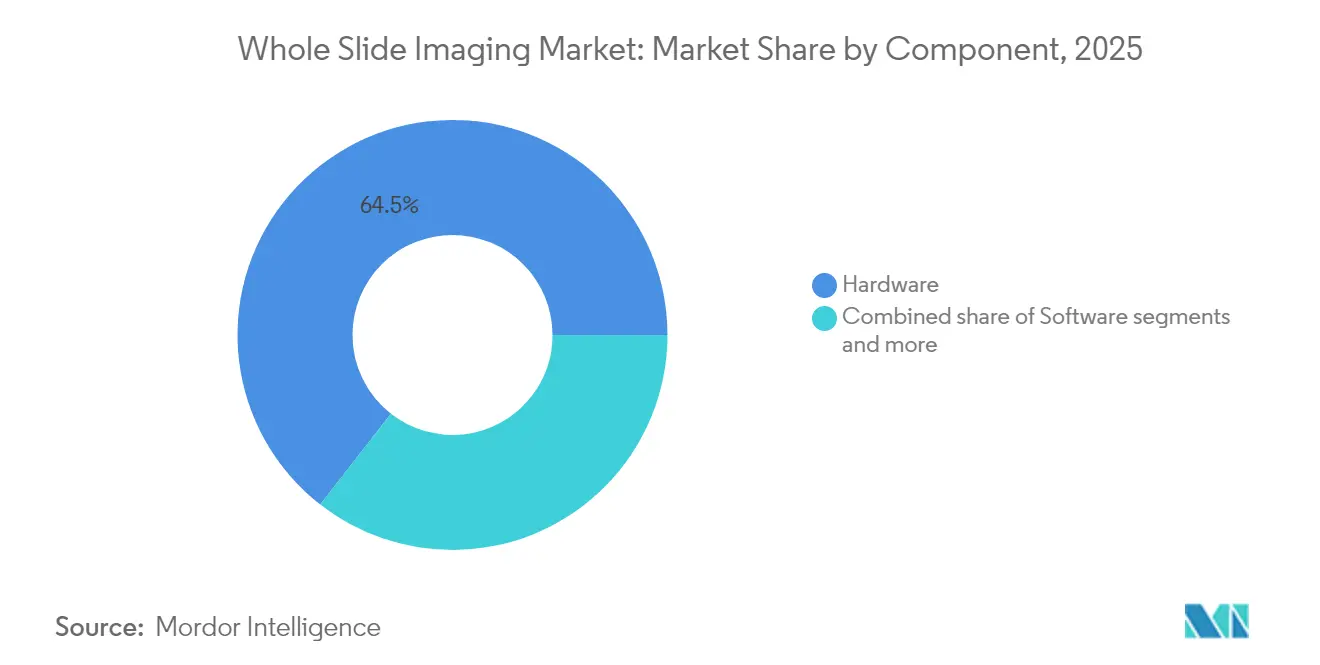

- Par composant, le matériel a capté 64,45 % de la part du marché de l'imagerie numérique de lames entières en 2025, tandis que les plateformes logicielles progressent à un CAGR de 6,63 % jusqu'en 2031.

- Par type de scanner, les unités à fond clair ont dominé avec une part de 51,62 % de la taille du marché de l'imagerie numérique de lames entières en 2025, tandis que les modèles à fluorescence progressent à un CAGR de 6,90 % jusqu'en 2031.

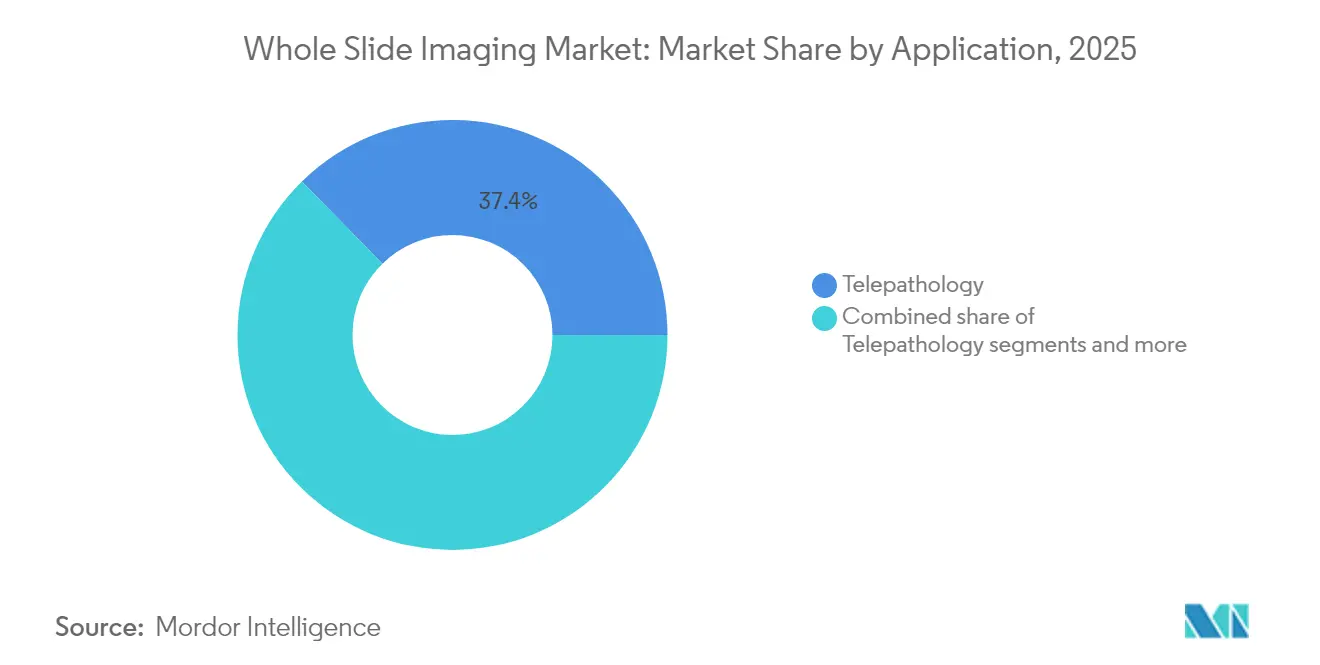

- Par application, la télépathologie a représenté 37,35 % de la part du marché de l'imagerie numérique de lames entières en 2025, et l'immunohistochimie croît à un CAGR de 7,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les laboratoires cliniques ont détenu 46,10 % de part en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques affichent le CAGR le plus élevé à 6,48 % jusqu'en 2031.

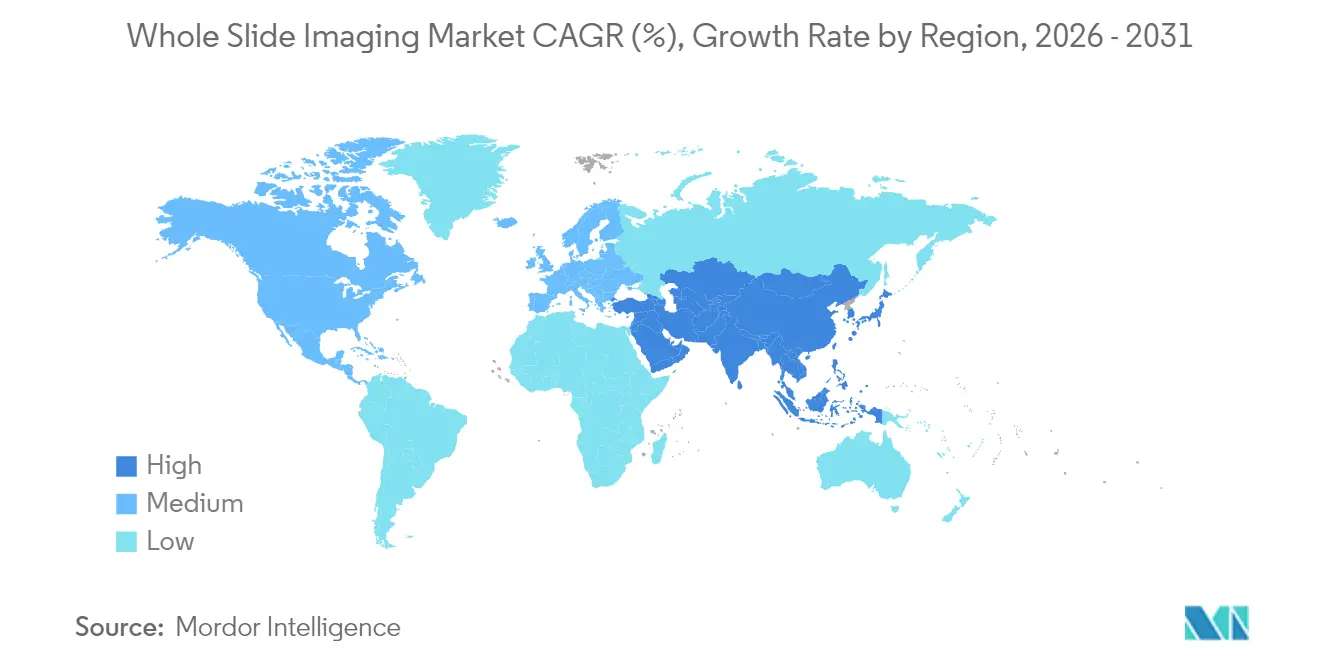

- Par géographie, l'Amérique du Nord a dominé avec 43,70 % de part en 2025 ; l'Asie-Pacifique enregistre le CAGR le plus rapide à 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'imagerie numérique de lames entières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée de la pathologie numérique pour le diagnostic à distance | +1.8% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation de l'incidence du cancer et besoin de flux de travail d'histopathologie plus rapides | +1.5% | Mondial, en particulier en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Baisse des coûts des scanners et amélioration de la résolution d'image | +1.2% | Mondial, avec un impact plus fort sur les marchés d'Asie-Pacifique sensibles aux coûts | Court terme (≤ 2 ans) |

| Intégration avec des logiciels d'analyse d'image pilotés par l'intelligence artificielle | +1.0% | Amérique du Nord et Union européenne en tête, Asie-Pacifique en suivant | Moyen terme (2 à 4 ans) |

| Expansion des réseaux nationaux de télépathologie (par ex., Canada, pays nordiques) | +0.7% | Amérique du Nord, Europe, avec des retombées vers l'Asie-Pacifique développée | Moyen terme (2 à 4 ans) |

| Demande croissante de diagnostics compagnons en oncologie de précision | +0.6% | Mondial, avec une concentration en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption accélérée de la pathologie numérique pour le diagnostic à distance

Le compte rendu à distance permet aux rares pathologistes de servir plusieurs sites, réduisant le délai d'exécution de plusieurs jours à quelques heures. Le réseau national de télépathologie de la Chine a traité plus de 16 000 consultations en deux ans, démontrant des gains d'efficacité à grande échelle dans les régions mal desservies. Durant l'urgence de la COVID-19, la FDA a publié des orientations soutenant les lectures numériques à domicile, consolidant la confiance clinique dans les flux de travail virtuels[1]Source : U.S. Food and Drug Administration, "Digital Pathology Program : Digital Pathology Program : U.S. Food and Drug Administration, "Digital Pathology Program : Research on Digital Pathology Medical Devices," fda.gov. Les portails en nuage relient désormais les scanners, les gestionnaires d'images et les systèmes d'information de laboratoire, de sorte que les cas passent sans interruption de la coloration à la validation. Les modules d'intelligence artificielle tiers ajoutent la détection et la classification des tumeurs, transformant la pratique à distance en un service par abonnement plutôt qu'en un projet d'investissement.

Augmentation de l'incidence du cancer et besoin de flux de travail d'histopathologie plus rapides

La prévalence du cancer continue de dépasser la capacité d'examen traditionnel des lames. Les utilisateurs du marché de l'imagerie numérique de lames entières rapportent des gains de productivité allant jusqu'à 37 % après l'adoption de la localisation tumorale assistée par intelligence artificielle, libérant ainsi les spécialistes pour des analyses complexes. La co-lecture numérique permet à plusieurs consultants d'examiner simultanément le même spécimen, éliminant les goulets d'étranglement séquentiels qui retardent la thérapie. L'oncologie de précision stimule également la demande d'immunomarquages automatisés et de superpositions moléculaires qui nécessitent un recalage pixel parfait, ce que les microscopes optiques ne peuvent pas fournir. Les laboratoires appliquant des protocoles numériques matures ont traité 21 % de cas supplémentaires par pathologiste en 2024.

Baisse des coûts des scanners et amélioration de la résolution d'image

La migration des capteurs CCD vers les capteurs CMOS réduit les prix tout en améliorant la qualité optique. Les systèmes contemporains atteignent un grossissement 40× en moins de 60 secondes par lame, élargissant l'accessibilité pour les hôpitaux de niveau intermédiaire. Les fournisseurs proposent désormais des parcs modulaires - allant des chargeurs automatiques de 540 lames aux unités de paillasse - permettant aux établissements d'adapter leurs achats au volume plutôt que d'acquérir des systèmes monolithiques d'emblée. Les flux en fond clair haute résolution alimentent des modules complémentaires d'immunofluorescence multiplexe, élargissant le marché de l'imagerie numérique de lames entières au-delà des lectures H&E de routine vers la recherche translationnelle et la découverte de médicaments. L'archivage en nuage réduit encore le coût total de possession en faisant passer le stockage des dépenses d'investissement vers des dépenses opérationnelles à la consommation.

Intégration avec des logiciels d'analyse d'image pilotés par l'intelligence artificielle

Les autorités réglementaires ont validé des algorithmes pour la détection des cancers de la prostate et du sein, légitimant l'apprentissage automatique en tant qu'aide diagnostique de première ligne. Dans des jeux de données de référence, l'intelligence artificielle a atteint une sensibilité de 92,4 % pour la détection des micrométastases, contre 73,2 % pour les pathologistes. Des modèles fondamentaux entraînés sur plus d'un million de lames sont disponibles sous forme d'API ouvertes, permettant même aux petits laboratoires d'intégrer des analyses sophistiquées sans écrire de code. L'effet de réseau de données récompense les plateformes qui agrègent des cas anonymisés, de sorte que l'échelle génère de la précision et crée des avantages concurrentiels durables au sein du marché de l'imagerie numérique de lames entières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les scanners et le stockage | -1.5% | Mondial, avec un impact particulier sur les petits laboratoires et les marchés émergents | Court terme (≤ 2 ans) |

| Réglementations sur la confidentialité des données et le transfert transfrontalier d'images | -0.8% | Union européenne (RGPD), variations réglementaires en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Remboursement limité des procédures de pathologie numérique | -0.6% | Mondial, avec des variations dans les systèmes de paiement des soins de santé | Long terme (≥ 4 ans) |

| Résistance des pathologistes à l'adoption à grande échelle du flux de travail numérique | -0.4% | Mondial, en particulier dans les systèmes de santé traditionnels | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Dépenses d'investissement initiales élevées pour les scanners et le stockage

La numérisation complète peut coûter entre 100 000 et 200 000 USD pour le matériel, les serveurs et les licences, ce qui constitue un obstacle pour les prestataires communautaires. Les dépenses supplémentaires comprennent la maintenance, la cybersécurité et la reconversion du personnel. Des études financières montrent encore un retour sur investissement en moins de six ans grâce aux économies de main-d'œuvre et à la consolidation des espaces, mais de nombreux acheteurs manquent des capitaux nécessaires pour franchir cet écart. Les contrats de crédit-bail, de service géré et de paiement à la numérisation émergent pour répartir les coûts sur les budgets opérationnels, une option susceptible d'accroître l'adoption dans les segments sensibles aux prix du secteur de l'imagerie numérique de lames entières.

Réglementations sur la confidentialité des données et le transfert transfrontalier d'images

Le RGPD régit la conservation, le consentement et l'exportation des données de santé au sein de l'Union européenne, obligeant les fournisseurs à construire des nuages verrouillés par région ou des nœuds locaux en périphérie[2]Source : Digital Pathology Association, "Regulatory Information", digitalpathology association.org : Digital Pathology Association, "Regulatory Information", digitalpathologyassociation.org. La loi HIPAA ajoute des exigences de chiffrement et de pistes d'audit aux É�ٲ��ٲ�-���Ծ���. Les règles spécifiques à chaque pays en Asie compliquent davantage la conception des études multi-sites, augmentant le risque juridique pour les essais pharmaceutiques mondiaux qui reposent sur la télépathologie. Les organismes de normalisation publient désormais des listes de contrôle de validation, mais la conformité allonge encore les cycles de déploiement et élève les barrières à l'entrée pour les jeunes entreprises sur le marché de l'imagerie numérique de lames entières.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel rencontre l'innovation logicielle

Le matériel a représenté 64,45 % de la part du marché de l'imagerie numérique de lames entières en 2025, soulignant l'importance des scanners, du stockage et des réseaux à haute vitesse. Les chargeurs automatiques haut de gamme traitent 210 à 540 lames par cycle, garantissant la capacité nécessaire pour les centres de référence nationaux. Les ajouts de fonctionnalités tels que les canaux de fluorescence et l'imagerie en champ sombre arrivent désormais sous forme de mises à jour de micrologiciel, protégeant les investissements antérieurs.

Les revenus des logiciels croissent plus rapidement à un CAGR de 6,63 % car les acheteurs regardent au-delà de la capture de pixels vers les moteurs de flux de travail, la notation par intelligence artificielle et la collaboration en nuage. Les modèles par abonnement créent des flux de revenus récurrents pour les fournisseurs et lissent les dépenses pour les laboratoires. Les visionneuses interopérables, les passerelles vers les systèmes d'information de laboratoire et les consoles web sans empreinte locale augmentent les coûts de changement une fois intégrées. Chaque nouvelle version d'algorithme améliore les ensembles de données existants, permettant aux utilisateurs de dégager davantage de valeur des cas archivés et orientant le marché de l'imagerie numérique de lames entières vers une orientation de services aux données.

Par type de scanner : la domination du fond clair face au défi du multiplexage

Les appareils à fond clair détenaient 51,62 % de la taille du marché de l'imagerie numérique de lames entières en 2025. Ils restent le choix par défaut pour l'H&E, qui constitue la majeure partie de la charge de travail clinique. L'optique mature dépasse désormais les microscopes optiques en profondeur de mise au point, de sorte que les débats sur l'adoption ont évolué de la qualité d'image vers l'intégration informatique.

Les unités à fluorescence affichent le taux de croissance le plus élevé à 6,90 % car les panels de biomarqueurs multiplexes alimentent l'oncologie de précision. Les systèmes à double mode capturant le fond clair et la fluorescence sur un seul châssis réduisent l'encombrement et accélèrent le retour sur investissement. Les variantes multispectrales décomposent les fluorophores qui se chevauchent, aidant les développeurs de médicaments à quantifier l'engagement de la cible. Ces innovations diversifient les revenus et protègent les vendeurs de matériel contre les risques de banalisation sur le marché de l'imagerie numérique de lames entières.

Par application : la télépathologie en tête tandis que l'immunohistochimie s'accélère

La télépathologie a géré 37,35 % des cas du marché de l'imagerie numérique de lames entières en 2025. Les hôpitaux ruraux acheminent les coupes extemporanées vers les centres métropolitains en quelques minutes. Les règles d'urgence pandémique ont évolué en politiques permanentes, intégrant les consultations virtuelles dans le niveau de soins standard. Les assureurs remboursent de plus en plus les lectures à distance, ancrant les revenus.

L'immunohistochimie affiche le CAGR le plus rapide à 7,28 % car la notation quantitative de HER2, PD-L1 et Ki67 sous-tend les thérapies ciblées. Les classificateurs d'intelligence artificielle atteignent une concordance de 95 % avec les lecteurs experts, limitant la variabilité intra-observateur et permettant les essais multicentriques. La cytologie, l'hématopathologie et la toxicologie ajoutent des niches spécialisées qui élargissent la base d'applications et maintiennent la résilience du marché de l'imagerie numérique de lames entières face aux ralentissements d'un seul segment.

Par utilisateur final : la domination des hôpitaux se déplace vers l'innovation pharmaceutique

Les hôpitaux et les laboratoires cliniques ont contrôlé 46,10 % des revenus de 2025. Ils se concentrent sur les gains de capacité, la réduction des listes d'attente et les avantages ergonomiques qui réduisent l'épuisement professionnel. Les grands systèmes académiques numérisent déjà 288 903 lames par an dans des visionneuses d'entreprise qui regroupent des appareils de plusieurs marques.

Les entreprises pharmaceutiques et biotechnologiques affichent le CAGR le plus élevé à 6,48 % en intégrant les lames numériques dans la découverte, les études de sécurité et les essais d'enregistrement. La cartographie des lésions par intelligence artificielle réduit le temps d'examen des pathologistes en toxicologie préclinique de plusieurs points de pourcentage. Les organisations de recherche sous contrat reproduisent cette demande, offrant des services du marché de l'imagerie numérique de lames entières dans le cadre de packages d'études clés en main qui accélèrent les pipelines de médicaments.

Analyse géographique

L'Amérique du Nord a conservé 43,70 % des revenus du marché de l'imagerie numérique de lames entières en 2025. Les premières autorisations de la FDA ont normalisé les lectures numériques pour le diagnostic primaire, et les listes de contrôle du CAP ont codifié la validation. Des géants académiques tels que le Memorial Sloan Kettering ont prouvé la scalabilité en numérisant des centaines de milliers de cas, définissant des architectures de référence que d'autres établissements suivent. La croissance future s'appuie sur les co-diagnostics par intelligence artificielle plutôt que sur les premiers achats de scanners.

L'Asie-Pacifique enregistre un CAGR de 7,02 % jusqu'en 2031. Le programme national de la Chine témoigne d'un engagement au niveau étatique pour le déploiement à grande échelle de la télépathologie, tandis que l'écosystème mature du Japon emploie l'imagerie numérique de lames entières dans l'enseignement et les services d'autopsie. Le développement hospitalier en Inde attire des fournisseurs de solutions en nuage qui peuvent offrir une numérisation par abonnement aux laboratoires urbains à capacité limitée. La sensibilité aux prix façonne les critères d'achat vers les formats de fichiers ouverts, les visionneuses en ligne et les analyses hébergées qui contournent les grands serveurs sur site, propulsant le marché de l'imagerie numérique de lames entières à travers diverses tranches de revenus.

L'Europe se situe entre ces deux extrêmes. Des projets multi-hospitaliers tels que DigiPatICS démontrent des déploiements pan-régionaux traitant un million de lames par an. Les Pays-Bas ont atteint une concordance de 96 % entre le verre et le numérique, encourageant d'autres nations de l'Union européenne à envisager des basculements complets. Les règles de souveraineté des données imposent des nuages localisés, stimulant des partenariats avec des hébergeurs régionaux. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent en phase précoce d'adoption, mais présentent un potentiel inexploité à mesure que les plans de numérisation des soins de santé arrivent à maturité.

Paysage concurrentiel

Le marché de l'imagerie numérique de lames entières est modérément consolidé. Danaher (Leica Biosystems), Philips et Hamamatsu bénéficient d'un avantage de premier entrant grâce à des scanners approuvés par la FDA associés à des visionneuses intégrées et des passerelles vers les systèmes d'information de laboratoire. Leurs bases installées créent des écosystèmes fidélisants car les clients craignent les perturbations de flux de travail.

Les perturbateurs tels que Paige et PathAI appliquent des modèles natifs du nuage, offrant des places de marché d'algorithmes fonctionnant sur n'importe quelle lame encapsulée en DICOM. Roche a élargi sa présence en intégrant des scores d'intelligence artificielle dans son flux de travail navify. Des investissements stratégiques tels que la prise de participation de Leica en janvier 2025 dans Indica Labs brouillent les frontières entre les spécialistes du matériel et du logiciel, signalant une convergence.

Les fusions-acquisitions ne montrent aucun signe de ralentissement. L'acquisition de Pramana par Evident en août 2025 ajoute des pipelines d'intelligence artificielle à un savoir-faire optique, tandis que les plateformes indépendantes des fournisseurs attirent les réseaux de prestation intégrés cherchant à combiner des scanners de plusieurs marques. Des espaces inexploités subsistent dans les domaines vétérinaire, médico-légal et dans les environnements à ressources limitées où le matériel lourd est impraticable, invitant des entrants ciblés. La concurrence se tourne donc vers l'étendue des solutions, la maîtrise réglementaire et les effets de réseau de données plutôt que vers les seules spécifications d'imagerie.

Leaders du secteur de l'imagerie numérique de lames entières

Olympus Corporation

Leica Microsystems GmbH

Hamamatsu Photonics K.K.

3DHISTECH Ltd.

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Evident a finalisé l'acquisition de Pramana, élargissant ses capacités logicielles en matière d'imagerie numérique de lames entières

- Mai 2025 : Leica Biosystems et Indica Labs ont annoncé un investissement stratégique pour construire une plateforme de pathologie numérique de bout en bout

Périmètre du rapport mondial sur le marché de l'imagerie numérique de lames entières

Selon le périmètre du rapport, l'imagerie numérique de lames entières est une technologie par laquelle des lames de verre sont numérisées pour produire des images numériques. Elle désigne la numérisation de lames de verre conventionnelles afin de produire des lames numériques et constitue la modalité d'imagerie la plus récente utilisée par les services d'anatomopathologie du monde entier. Le marché de l'imagerie numérique de lames entières est segmenté par technologie (scanners, infrastructure informatique, visionneuse et système de gestion des images), application (télépathologie, cytopathologie, immunohistochimie et hématopathologie), utilisateur final (instituts académiques, recherche et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| �Ѳ���é������� |

| Logiciel |

| Scanners à fond clair |

| Scanners à fluorescence |

| Scanners multiplexes / multispectraux |

| Autres |

| ��é��é�貹�ٳ�DZ��Dz����� |

| Cytopathologie |

| ��é�����ٴDZ貹�ٳ�DZ��Dz����� |

| Immunohistochimie |

| Pathologie toxicologique |

| Autres |

| Hôpitaux et laboratoires cliniques |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | �Ѳ���é������� | |

| Logiciel | ||

| Par type de scanner | Scanners à fond clair | |

| Scanners à fluorescence | ||

| Scanners multiplexes / multispectraux | ||

| Autres | ||

| Par application | ��é��é�貹�ٳ�DZ��Dz����� | |

| Cytopathologie | ||

| ��é�����ٴDZ貹�ٳ�DZ��Dz����� | ||

| Immunohistochimie | ||

| Pathologie toxicologique | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et laboratoires cliniques | |

| Instituts académiques et de recherche | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Organisations de recherche sous contrat | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée de l'imagerie numérique de lames entières au niveau mondial d'ici 2031 ?

Le marché de l'imagerie numérique de lames entières devrait atteindre 1,86 milliard USD d'ici 2031 avec un CAGR de 6,31 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 7,02 % grâce aux programmes de télépathologie à grande échelle et à la numérisation des soins de santé.

Quel segment de composant se développe le plus rapidement, le matériel ou le logiciel ?

Les plateformes logicielles mènent la croissance avec un CAGR de 6,63 % car les laboratoires privilégient les analyses par intelligence artificielle et les flux de travail en nuage.

Pourquoi les scanners à fluorescence gagnent-ils du terrain ?

Les unités à fluorescence permettent des panels de biomarqueurs multiplexes essentiels pour l'oncologie de précision, générant un CAGR de 6,90 %.

Comment les règles de confidentialité des données affectent-elles l'adoption ?

Des réglementations telles que le RGPD et la loi HIPAA exigent un stockage localisé et un transfert chiffré, ajoutant des coûts et de la complexité mais garantissant la protection des patients

Dernière mise à jour de la page le: