Taille et parts du marché de l'imagerie cellulaire en temps réel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 3.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie cellulaire en temps réel par ���ϲ�����

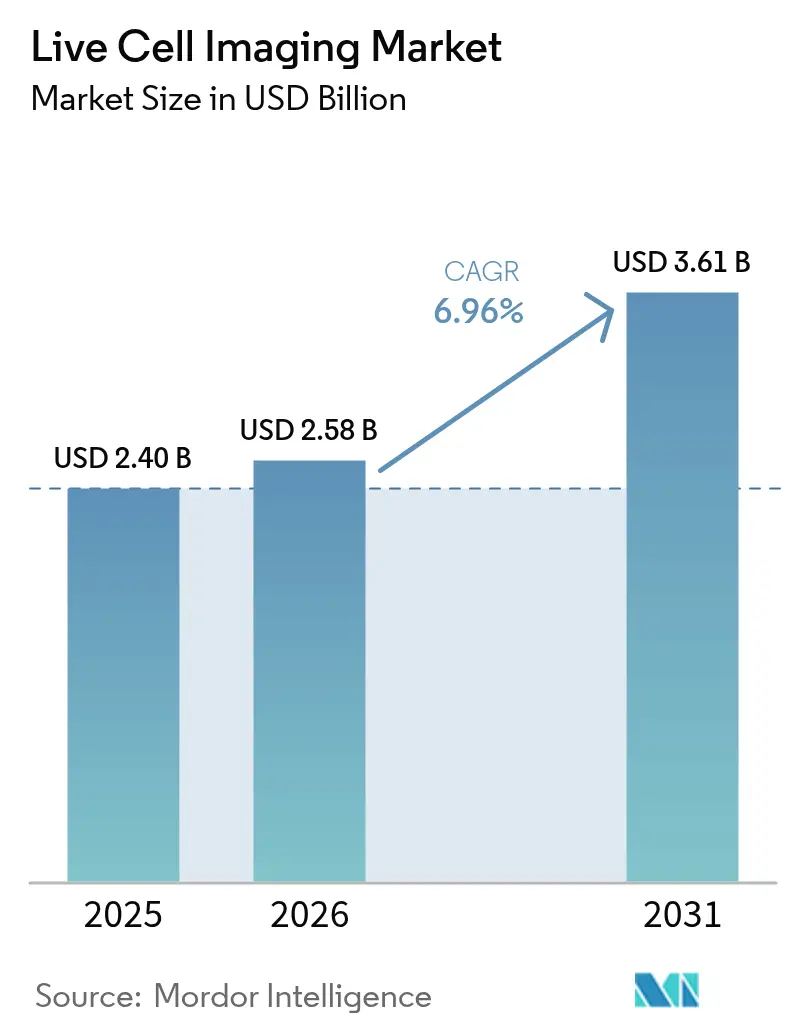

La taille du marché de l'imagerie cellulaire en temps réel était évaluée à 2,4 milliards USD en 2025 et devrait croître de 2,58 milliards USD en 2026 pour atteindre 3,61 milliards USD d'ici 2031, à un TCAC de 6,96 % au cours de la période de prévision (2026-2031). L'adoption de plateformes de criblage à haut contenu (HCS) intégrées à l'intelligence artificielle (IA), le renforcement du financement de la recherche en oncologie et en immunologie, ainsi que la miniaturisation des instruments adaptés aux incubateurs standard soutiennent collectivement cette expansion. Les entreprises pharmaceutiques raccourcissent les délais précliniques en déployant des systèmes d'imagerie assistés par IA qui réduisent les cycles d'acquisition d'images de 40 % tout en conservant une résolution à l'échelle nanométrique, comprimant ainsi le délai jusqu'aux premières études chez l'homme. Parallèlement, des modalités sans marquage telles que l'holotomographie permettent aux chercheurs d'observer des organoïdes en temps réel sans fluorophores, réduisant les préoccupations liées à la phototoxicité et préservant la physiologie cellulaire pendant des semaines. L'activité concurrentielle s'est déplacée de la pure optique vers des solutions de bout en bout combinant matériel, logiciels et analyses basées sur le cloud, favorisant des collaborations stratégiques et des acquisitions ciblées tout au long de la chaîne de valeur de la microscopie. Sur le plan régional, l'Amérique du Nord continue de détenir la plus grande part du marché de l'imagerie cellulaire en temps réel grâce à des sources de financement établies et à une forte présence pharmaceutique, tandis que l'Asie-Pacifique enregistre désormais les gains de volume les plus importants, les gouvernements locaux attirant les investissements en biotechnologie et harmonisant les réglementations.

Principaux enseignements du rapport

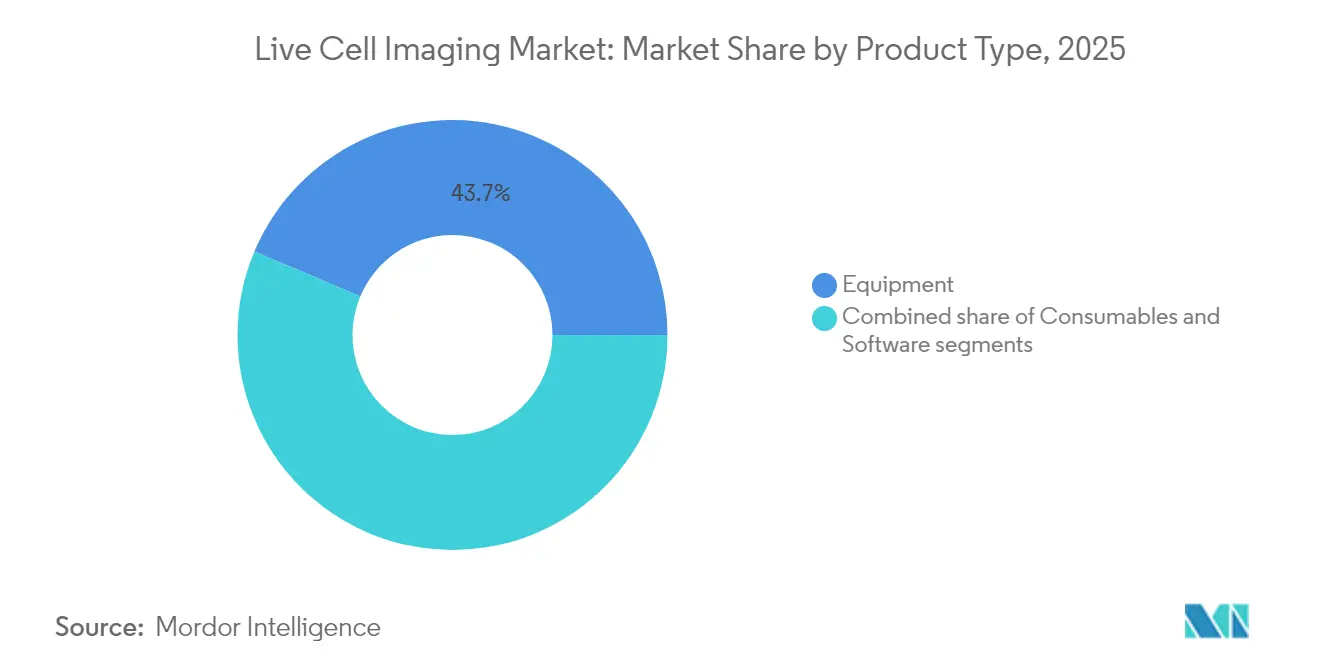

- Par type de produit, les équipements ont dominé avec 43,65 % de la part de marché de l'imagerie cellulaire en temps réel en 2025, tandis que les consommables sont en passe d'afficher le TCAC le plus rapide de 7,63 % jusqu'en 2031.

- Par technologie, la microscopie en accéléré a représenté 33,55 % du chiffre d'affaires 2025, tandis que les plateformes d'analyse à haut contenu devraient se développer à un TCAC de 7,98 % jusqu'en 2031.

- Par application, la découverte de médicaments a affiché un TCAC de 8,23 %, dépassant la biologie cellulaire, qui a néanmoins conservé le plus grand bloc de revenus de 28,10 % en 2025.

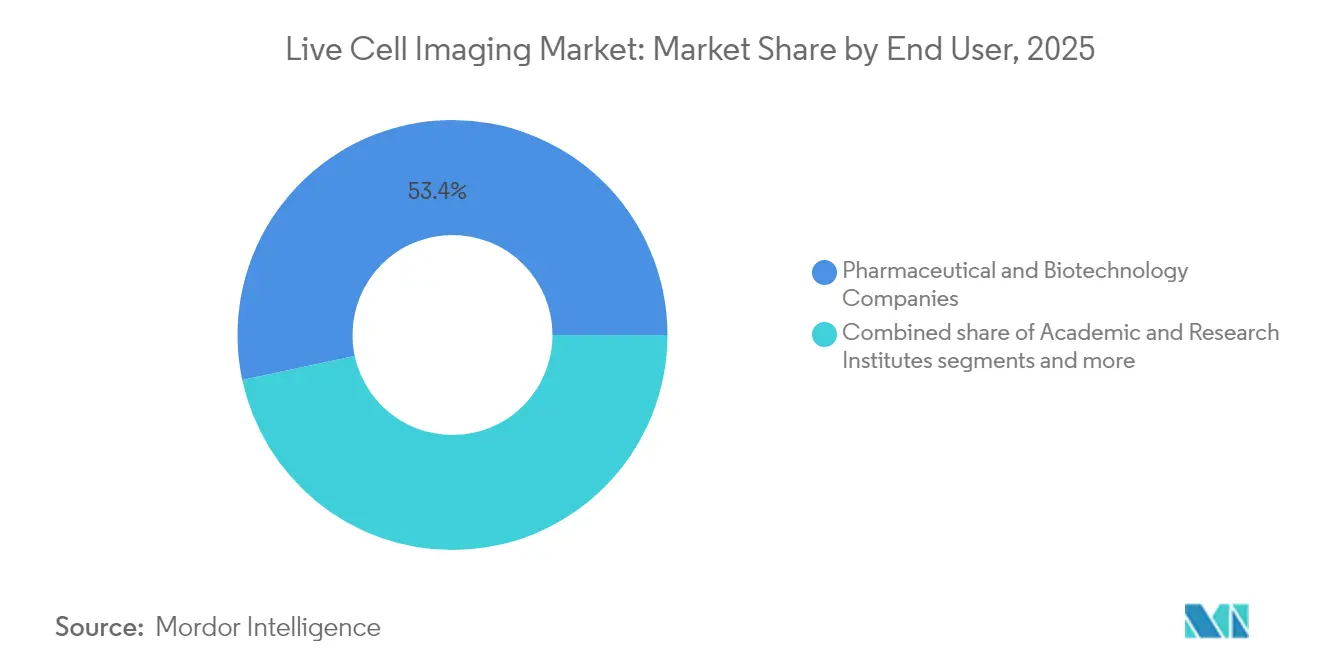

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé 53,35 % de la taille du marché de l'imagerie cellulaire en temps réel en 2025, mais les instituts académiques et de recherche progressent le plus rapidement avec un TCAC de 8,51 %.

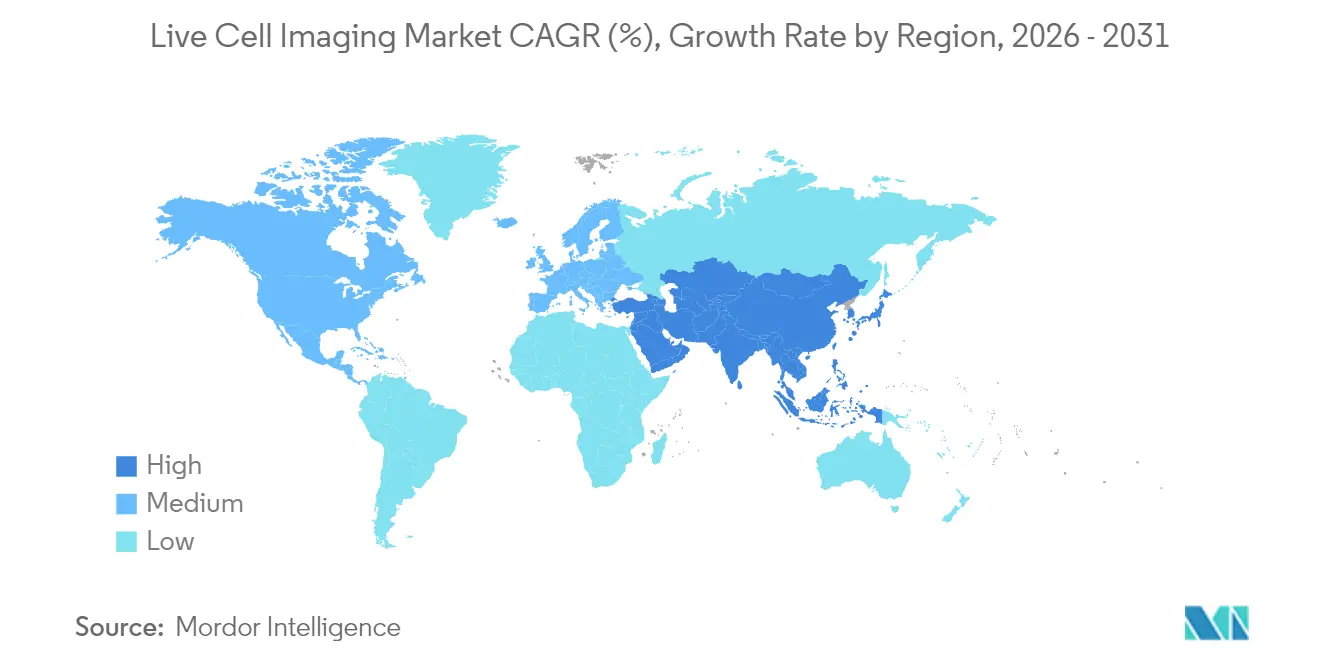

- Sur le plan régional, l'Amérique du Nord a dominé avec 41,80 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,87 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'imagerie cellulaire en temps réel

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées dans les plateformes de criblage à haut contenu | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor du financement de la recherche sur le cancer et l'immunologie | +1.5% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante de l'analyse d'images assistée par IA | +1.2% | Amérique du Nord et Europe en tête, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la bio-fabrication sous contrat pour les thérapies cellulaires et géniques | +1.0% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Miniaturisation des microscopes pour cellules vivantes | +0.8% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Demande croissante de modalités d'imagerie sans marquage | +0.7% | Mondial, axé sur les institutions de recherche | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Avancées dans les plateformes de criblage à haut contenu

Les systèmes de criblage à haut contenu intègrent désormais des algorithmes d'apprentissage automatique qui dissèquent des milliers de variables phénotypiques par puits en quelques minutes, remplaçant les tests de point final traditionnels qui nécessitaient autrefois plusieurs jours. La plateforme ImageXpress HCS.ai de Molecular Devices, lancée en janvier 2025, classe les phénotypes cellulaires complexes avec une précision de 95 % tout en réduisant le temps d'analyse de 60 % (Molecular Devices). Les équipes pharmaceutiques exploitent ce débit pour itérer rapidement sur les bibliothèques de composés, réduisant les budgets de découverte précoce jusqu'à 40 % et libérant des ressources pour explorer les thérapies combinées. La même automatisation soutient la médecine de précision basée sur les organoïdes, où des modèles tumoraux dérivés de patients sont soumis à des tests parallèles contre des dizaines de candidats médicaments, révélant des voies de traitement personnalisées qui auraient été trop coûteuses dans le cadre de flux de travail d'imagerie manuelle.

Essor du financement de la recherche sur le cancer et l'immunologie

Les dotations législatives ont élargi les ressources de recherche en 2024, stimulant la demande d'imagerie sophistiquée. Le National Cancer Institute a reçu 7,22 milliards USD pour l'exercice 2024, soit 120 millions USD de plus qu'en 2023, réservant une part substantielle à l'innovation en matière d'outils d'imagerie[1]Source : National Cancer Institute, "Dotation pour l'exercice fiscal 2024," cancer.gov . En 2025, le Département de la Défense des É�ٲ��ٲ�-���Ծ��� a alloué 650 millions USD aux initiatives contre le cancer de la prostate, soulignant à nouveau l'importance des diagnostics optiques et de la surveillance cellulaire en temps réel. Ces fonds accélèrent les cycles d'approvisionnement dans les centres académiques, positionnent l'imagerie cellulaire en temps réel comme pratique standard dans les propositions de subventions, et catalysent des essais multicentres qui s'appuient sur des protocoles d'imagerie harmonisés pour comparer les interactions immuno-tumorales entre les cohortes.

Adoption croissante de l'analyse d'images assistée par IA

L'association de réseaux de neurones convolutifs avec des ensembles de données de cellules vivantes a résolu les goulots d'étranglement de l'analyse d'images qui consommaient autrefois la moitié des délais expérimentaux. Le partenariat de Deepcell avec NVIDIA illustre l'élan derrière l'IA générative qui annote automatiquement les sous-populations cellulaires et prédit les trajectoires de différenciation avec une fidélité >90 %. Ce pouvoir prédictif favorise la génération d'hypothèses basées sur les données ; les scientifiques peuvent désormais détecter de subtils changements morphologiques mitochondriaux comme signe précoce de toxicité des composés, bien avant que les tests de viabilité ne signalent un danger. Étant donné que les modules d'IA se greffent sur les microscopes existants via des mises à jour logicielles, les laboratoires peuvent moderniser leurs flux de travail sans lourdes dépenses en capital, facilitant la diffusion technologique dans les régions sensibles aux coûts.

Expansion de la bio-fabrication sous contrat pour les thérapies cellulaires et géniques

Les pipelines de thérapies cellulaires et géniques (TCG) nécessitent des analyses rigoureuses en cours de procédé. Les récentes directives provisoires de la FDA sur les médicaments d'imagerie optique (janvier 2025) codifient les attentes en matière de tests de libération basés sur l'imagerie, incitant les organisations de fabrication sous contrat (CMO) à investir dans des microscopes à enceinte stérile capables d'une surveillance 24h/24 et 7j/7. Ces plateformes suivent la viabilité cellulaire, l'efficacité de transduction et le statut de différenciation en temps réel, garantissant la cohérence des lots pour les thérapies autologues qui ne laissent aucune place à la reprise. Les CMO d'Asie-Pacifique, soutenus par des incitations favorables à l'innovation, se procurent de plus en plus de tels systèmes pour attirer des commanditaires multinationaux, renforçant ainsi la demande régionale.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de maintenance élevés | -1.4% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de spécialistes qualifiés en imagerie | -1.1% | Mondial, aigu en Asie-Pacifique et dans les régions en développement | Moyen terme (2-4 ans) |

| Limitations liées à la phototoxicité et au photoblanchiment | -0.8% | Mondial, affectant les applications de recherche | Long terme (≥ 4 ans) |

| Goulots d'étranglement liés au stockage et à la gestion des données | -0.6% | Mondial, dépendant des infrastructures | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts d'acquisition et de maintenance élevés

Les microscopes confocaux avancés ou à feuille de lumière en réseau intégrant l'IA sont généralement proposés à des prix compris entre 500 000 et 1,5 million USD, et les contrats de service ajoutent 10 à 15 % du prix d'achat chaque année. Les consommables — milieux spécialisés, microplaques, chambres environnementales — peuvent porter les dépenses d'exploitation annuelles au-delà de 50 000 USD pour les installations centrales très actives. Les laboratoires des marchés émergents paient parfois des primes de 20 à 30 % en raison des droits de douane et des taux de change volatils, ce qui grève les budgets de subventions et retarde les mises à niveau. Par conséquent, les modèles d'instruments partagés se multiplient, mais les contraintes de créneaux horaires peuvent obliger les scientifiques à compromettre la conception expérimentale ou les objectifs de débit, freinant une pénétration plus large du marché.

Pénurie de spécialistes qualifiés en imagerie

Les suites d'imagerie modernes exigent du personnel maîtrisant la physique optique, la physiologie cellulaire et les flux de travail d'apprentissage automatique. Les universités signalent que les postes de responsables de centres d'imagerie restent vacants pendant 6 à 12 mois malgré un recrutement intensif, tandis que l'escalade des salaires oppose les laboratoires académiques aux CRO et aux CMO. Les filières de formation sont en retard par rapport aux déploiements matériels ; les nouveaux programmes de doctorat allouent souvent un minimum de cours à la microscopie quantitative, obligeant les institutions à subventionner des formations post-achat qui allongent les délais de retour sur investissement. Dans les pôles d'Asie-Pacifique en forte croissance, la pénurie est plus aiguë, forçant parfois les équipements à rester inutilisés pendant des trimestres jusqu'à l'arrivée de personnel qualifié.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les équipements stimulent l'innovation

Les équipements ont capturé 43,65 % du marché de l'imagerie cellulaire en temps réel en 2025, représentant environ 1,05 milliard USD de la taille du marché de l'imagerie cellulaire en temps réel, les acheteurs pharmaceutiques et académiques ayant privilégié l'automatisation à haut débit. Des systèmes tels que le CQ3000 de Yokogawa consolident les modes confocal, en champ clair et en contraste de phase dans un seul châssis, permettant aux concepteurs de tests de passer d'une modalité à l'autre sans transfert d'échantillon. Les analyses basées sur le cloud intégrées dans le matériel analysent désormais des téraoctets d'images en quasi temps réel, éliminant les files d'attente de traitement manuel. Parallèlement, les consommables — milieux optimisés pour l'holotomographie sans marquage, plaques multi-puits à micro-motifs et tampons de stabilisation des fluorophores — progressent à un TCAC soutenu de 7,63 %. Les fournisseurs adaptent les réactifs pour préserver la physiologie cellulaire sous illumination prolongée, ce qui est important pour les études d'organoïdes de longue durée qui souffraient auparavant de dérives du pH et de la tension en oxygène. Les logiciels représentent la plus petite part monétaire mais exercent une influence stratégique car ils débloquent des modules d'IA qui convertissent les piles d'images brutes en phénotypes exploitables. La licence par abonnement liée aux mises à jour d'algorithmes garantit aux fournisseurs des revenus récurrents même après la saturation du marché matériel.

Une deuxième dynamique concerne la miniaturisation. Le Mica Microhub de paillasse de Leica combine la régulation de la température et du CO₂, la mise au point automatique adaptative à l'environnement et la segmentation par IA dans un encombrement 65 % plus petit que les équipements à champ large traditionnels. Cette compacité libère de l'espace dans les couloirs d'incubateurs encombrés et facilite le déploiement dans des environnements de niveau de biosécurité. À mesure que la densité des équipements augmente, la demande de consommables croît de manière multiplicative — le même laboratoire qui exploitait autrefois deux microscopes peut désormais en faire fonctionner six, chacun nécessitant des lames de chambre dédiées et des kits d'étalonnage. Les piles logicielles qui orchestrent la gestion de flotte sur plusieurs appareils deviennent obligatoires, brouillant davantage les frontières entre catégories.

Par application : la biologie cellulaire domine, la découverte de médicaments progresse rapidement

La biologie cellulaire a conservé 28,10 % des revenus de 2025 compte tenu de son rôle fondamental dans la génomique, la protéomique et les études métaboliques. Les chercheurs exploitent l'imagerie cellulaire en temps réel pour observer la réorganisation du cytosquelette, la dynamique mitochondriale et le flux d'autophagie dans des modèles de stress métabolique pertinents pour la recherche sur le vieillissement. La découverte de médicaments, cependant, affiche le TCAC le plus fort de 8,23 % et est en passe de représenter une plus grande part du marché de l'imagerie cellulaire en temps réel d'ici 2031. Les groupes pharmaceutiques associent des co-cultures d'organoïdes à des analyses à haut contenu, générant des ensembles de données riches en phénotypes qui alimentent les entonnoirs de criblage par IA. Cette approche a réduit l'attrition dans les phases précliniques de sélection des hits en révélant plus tôt les risques de toxicité.

Les cas d'utilisation en biologie des cellules souches et du développement progressent également, soutenus par des pipelines de médecine régénérative qui exigent une imagerie longitudinale des voies de différenciation. L'holotomographie permet aux chercheurs de visualiser la morphogenèse à l'échelle des organes en 3D sans marqueurs exogènes, ce qui est crucial pour vérifier l'architecture spécifique aux tissus. En immunologie du cancer, les chercheurs co-cultivent des lymphocytes T avec des organoïdes tumoraux dérivés de patients pour quantifier la formation de synapses immunitaires, guidant les schémas posologiques d'immunothérapie. La frontière de la neurobiologie bénéficie de colorants indicateurs de calcium associés à des scanners à 100 images par seconde qui cartographient les schémas de déclenchement synaptique dans des organoïdes corticaux sur des minutes plutôt que des millisecondes.

Par utilisateur final : la pharmacie en tête, l'académie accélère

Les entreprises pharmaceutiques et biotechnologiques ont représenté 53,35 % du marché de l'imagerie cellulaire en temps réel en 2025, soit environ 1,29 milliard USD de la taille du marché de l'imagerie cellulaire en temps réel. Leur priorité est le débit ; des criblages autrefois considérés comme exhaustifs à 10 000 composés dépassent désormais 500 000 grâce à la robotique et au regroupement phénotypique par IA. Les organisations de recherche sous contrat surfent sur la même vague, proposant des pipelines d'imagerie clés en main qui satisfont aux critères d'intégrité des données réglementaires, un avantage pour les startups de biotechnologie virtuelles. Le secteur académique, qui croît le plus rapidement à un TCAC de 8,51 %, bénéficie de centres d'imagerie financés par l'État qui amortissent le matériel coûteux sur des dizaines de titulaires de subventions. Des alliances de co-développement comme Nikon-EMBL accordent aux universitaires un accès prioritaire aux optiques prototypes tandis que les fabricants reçoivent une validation sur le terrain et des publications dans le domaine public qui stimulent la demande commerciale.

Les paradigmes d'accès partagé élargissent la diversité des utilisateurs. Un seul centre métropolitain peut servir des oncologistes testant la persistance des CAR-T, des bio-ingénieurs concevant des organoïdes vascularisés et des laboratoires de maladies infectieuses suivant le bourgeonnement viral. Cette diversité stimule la demande d'instruments capables de basculer entre les modes champ clair, confocal à disque rotatif et TIRF en un clic, ainsi que d'analyses classifiant des centaines de phénotypes quelle que soit la lignée cellulaire. Les contrats de support technique des fournisseurs incluent de plus en plus des spécialistes sur site pour compenser le manque de talents, intégrant effectivement des experts au sein des institutions et renforçant la fidélisation des clients.

Par technologie : la microscopie en accéléré en tête, l'analyse à haut contenu accélère

La microscopie en accéléré a conservé son leadership en termes de revenus avec 33,55 % en 2025, équivalant à près de 0,81 milliard USD de la taille du marché de l'imagerie cellulaire en temps réel, car sa lignée d'imagerie continue soutient tout, des tests de cicatrisation des plaies au suivi de la croissance neuronale. Les récentes avancées en matière d'éclairage LED ont réduit la phototoxicité de 30 %, prolongeant les fenêtres d'imagerie viables pour les cultures de cellules souches sensibles. Le criblage à haut contenu, bien que plus petit actuellement, se développera à un TCAC de 7,98 % à mesure que les commanditaires pharmaceutiques substituent des criblages phénotypiques aux tests biochimiques à cible unique. Les réseaux de criblage à haut contenu modernes peuvent traiter 4 millions d'images par jour, une échelle auparavant réservée à la génomique. Le transfert d'énergie par résonance de fluorescence (FRET) et la récupération de fluorescence après photoblanchiment (FRAP) servent des flux de travail mécanistiques de niche — interactions protéine-protéine et études de fluidité membranaire respectivement — et affichent une croissance à un chiffre moyen.

Une convergence méthodologique émerge : les plateformes de criblage à haut contenu intègrent désormais des modes de microscopie en accéléré en temps réel, permettant des lectures cinétiques pour chaque puits. À l'inverse, les équipements de microscopie en accéléré traditionnels intègrent des routines de vision artificielle qui évaluent des sorties multi-paramétriques au-delà du nombre de cellules et de la motilité. Des consortiums de recherche publient des recettes d'illumination standardisées telles que le protocole PhotoFiTT, réduisant la phototoxicité sans sacrifier la résolution temporelle. Cette pollinisation croisée brouille les silos technologiques et pourrait accélérer les cycles de remplacement à mesure que les utilisateurs recherchent une flexibilité multi-mode.

Analyse géographique

L'Amérique du Nord a dominé le marché de l'imagerie cellulaire en temps réel avec 41,80 % des revenus en 2025, soutenue par les subventions des Instituts nationaux de la santé et du Département de la Défense qui subventionnent le renouvellement des équipements tous les 5 à 7 ans. Les universités de premier rang renouvellent régulièrement leurs parcs de criblage à haut contenu pour rester compétitives dans les essais oncologiques multicentres. La position proactive de la FDA — évidente dans les directives provisoires de janvier 2025 sur les médicaments d'imagerie optique — offre une clarté réglementaire qui stimule les spin-offs commerciaux de R&D axés sur l'imagerie théranostique. Les grands campus pharmaceutiques du Massachusetts, de Californie et de l'Ontario se regroupent autour des fournisseurs, favorisant des boucles de rétroaction rapides qui accélèrent les déploiements de fonctionnalités. Cependant, la croissance plafonne car la plupart des institutions leaders de catégorie exploitent déjà des microscopes de deuxième génération prêts pour l'IA ; les ventes futures s'appuient davantage sur le remplacement et l'expansion des licences logicielles que sur de nouvelles installations.

L'Asie-Pacifique devrait enregistrer un TCAC de 8,87 %, le plus rapide au monde. Le Japon vise à doubler le capital privé en biotechnologie d'ici 2028, ciblant une économie biotechnologique de 15 000 milliards de yens d'ici 2030 ; la feuille de route liste spécifiquement l'infrastructure d'imagerie comme pilier de la commercialisation des thérapies cellulaires. La Chine développe des suites d'imagerie conformes aux BPF dans de nouveaux parcs de fabrication de thérapies cellulaires et géniques, utilisant les capacités locales en électronique pour fabriquer des sous-ensembles et modérer les coûts. Les réglementations harmonisées sur les dispositifs médicaux de l'ASEAN abaissent les barrières aux achats transfrontaliers, permettant aux CRO basés à Singapour de servir des essais régionaux avec des protocoles d'imagerie standardisés.

L'Europe maintient une base installée robuste ancrée par des multinationales pharmaceutiques en Allemagne, en Suisse et au Royaume-Uni. Les subventions Horizon Europe encouragent des consortiums pan-continentaux, qui doivent tous déployer des plateformes d'imagerie harmonisées pour garantir la reproductibilité. Les initiatives de gestion environnementale incitent à l'adoption de systèmes à éclairage LED qui réduisent la consommation d'énergie jusqu'à 30 % par rapport aux ampoules au mercure, s'alignant sur les objectifs du Pacte vert européen. Les consultations de l'Agence européenne des médicaments sur les biomarqueurs d'imagerie légitiment davantage les investissements matériels orientés vers le développement de diagnostics compagnons. Malgré une croissance globale du PIB plus lente, les cycles de rénovation restent sains car les classements d'excellence en recherche tiennent de plus en plus compte de la capacité d'imagerie.

Paysage concurrentiel

Le marché de l'imagerie cellulaire en temps réel est modérément fragmenté, les cinq premiers fournisseurs contrôlant environ la moitié des revenus mondiaux, laissant une marge suffisante pour les spécialistes de niche. Les acteurs historiques de l'optique Danaher (Leica, Molecular Devices), Carl Zeiss et Nikon s'appuient sur des réseaux de distribution de longue date mais se concurrencent désormais autant sur les analyses par IA que sur la résolution. Le partenariat de Danaher en 2024 avec l'Université de Stanford sur les algorithmes d'imagerie in vivo intègre les connaissances académiques dans les feuilles de route produits, tandis que Zeiss intègre le stockage de données ZEN natif au cloud pour contrecarrer les limitations sur site. Le partenariat de Nikon en 2024 avec le Laboratoire européen de biologie moléculaire illustre l'influence des modèles de co-création qui traduisent de nouvelles questions biologiques en spécifications d'instruments en 12 mois.

Les start-ups exploitent les espaces blancs en miniaturisant les optiques pour une utilisation sur paillasse ou même portable ; plusieurs cytomètres basés sur smartphone atteignent désormais une résolution inférieure au micron suffisante pour l'hématologie au point de soins. Les entreprises axées sur l'IA, comme Deepcell, concèdent sous licence des modules logiciels qui se greffent sur les microscopes existants, réduisant les coûts de changement pour les clients souhaitant tester des pipelines d'IA avant des mises à niveau matérielles complètes. La différenciation concurrentielle repose donc sur l'étendue de l'écosystème — les fournisseurs regroupant matériel, IA et kits de validation sécurisent des relations clients plus solides que ceux vendant des boîtes à fonction unique.

Les stratégies de tarification évoluent en conséquence. Les modèles d'abonnement pour l'analyse par IA, la gestion des données et même la location de matériel atténuent la contrainte de dépenses en capital décrite précédemment, élargissant les segments adressables. Les portefeuilles de services — conseil en flux de travail sur site, formation accréditée, étalonnage BPF — gagnent en importance, notamment pour les CMO cherchant une documentation prête pour les audits. Les fournisseurs qui fournissent des dossiers réglementaires clés en main avec les instruments remportent les appels d'offres dans les installations de thérapies cellulaires et géniques où les délais de conformité sont impitoyables. À mesure que la consolidation s'accélère, les acteurs de taille intermédiaire pourraient soit se spécialiser dans des niches algorithmiques, telles que la détection de cellules rares, soit accepter des offres d'acquisition de conglomérats construisant des boîtes à outils complètes pour les sciences de la vie.

Leaders du secteur de l'imagerie cellulaire en temps réel

PerkinElmer Inc

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

Olympus Corporation (Evident)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Molecular Devices a lancé le système ImageXpress HCS.ai, associant des algorithmes d'IA à des optiques à haut contenu pour offrir une précision de classification phénotypique de 95 % et une réduction de 60 % du temps d'analyse.

- Novembre 2024 : Nikon et le Laboratoire européen de biologie moléculaire ont lancé un programme de développement conjoint pour co-concevoir des fonctionnalités de microscopie de nouvelle génération au sein de laboratoires de recherche actifs.

Portée du rapport sur le marché mondial de l'imagerie cellulaire en temps réel

Selon la portée de ce rapport, les techniques d'imagerie cellulaire en temps réel permettent l'examen en temps réel de tous les aspects de la fonction cellulaire dans des conditions normales et expérimentales. Le marché de l'imagerie cellulaire en temps réel est segmenté par produit (équipements (systèmes autonomes, microscopes, analyseurs cellulaires et dispositifs de capture d'images), consommables (réactifs et kits et autres consommables), et logiciels et services), application (biologie cellulaire, biologie du développement, biologie des cellules souches, découverte de médicaments et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport offre la taille du marché en valeur en USD pour tous les segments mentionnés ci-dessus.

| É��ܾ����Գٲ� |

| Consommables |

| Logiciels |

| Microscopie en accéléré |

| Transfert d'énergie par résonance de fluorescence (FRET) |

| Récupération de fluorescence après photoblanchiment (FRAP) |

| Analyse à haut contenu |

| Biologie cellulaire |

| Cellules souches et biologie du développement |

| Découverte et criblage de médicaments |

| Recherche sur le cancer et l'immunologie |

| Neurobiologie |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Organisations de recherche sous contrat (CRO) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | É��ܾ����Գٲ� | |

| Consommables | ||

| Logiciels | ||

| Par technologie | Microscopie en accéléré | |

| Transfert d'énergie par résonance de fluorescence (FRET) | ||

| Récupération de fluorescence après photoblanchiment (FRAP) | ||

| Analyse à haut contenu | ||

| Par application | Biologie cellulaire | |

| Cellules souches et biologie du développement | ||

| Découverte et criblage de médicaments | ||

| Recherche sur le cancer et l'immunologie | ||

| Neurobiologie | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Organisations de recherche sous contrat (CRO) | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quels facteurs propulsent le marché de l'imagerie cellulaire en temps réel ?

Le criblage à haut contenu assisté par IA, l'augmentation du financement de la recherche sur le cancer et les microscopes miniaturisés adaptés aux incubateurs sont les principaux leviers de croissance.

Quelle sera la taille du marché de l'imagerie cellulaire en temps réel d'ici 2031 ?

Il devrait atteindre 3,61 milliards USD, avec un TCAC de 6,96 % au cours de la période de prévision (2026-2031).

Quel domaine d'application connaît la croissance la plus rapide ?

La découverte et le criblage de médicaments progressent à un TCAC de 8,23 % à mesure que l'industrie pharmaceutique se tourne vers des tests phénotypiques nécessitant une imagerie sophistiquée.

Pourquoi l'Asie-Pacifique progresse-t-elle plus rapidement que les autres régions ?

Les incitations gouvernementales, l'expansion de la fabrication de thérapies cellulaires et géniques et l'harmonisation des réglementations sur les dispositifs médicaux stimulent collectivement le TCAC de 8,87 % de la région.

Dernière mise à jour de la page le: