Taille et part du marché du génie tissulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.01 Milliards de dollars |

| Taille du Marché (2031) | 27.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du génie tissulaire par ���ϲ�����

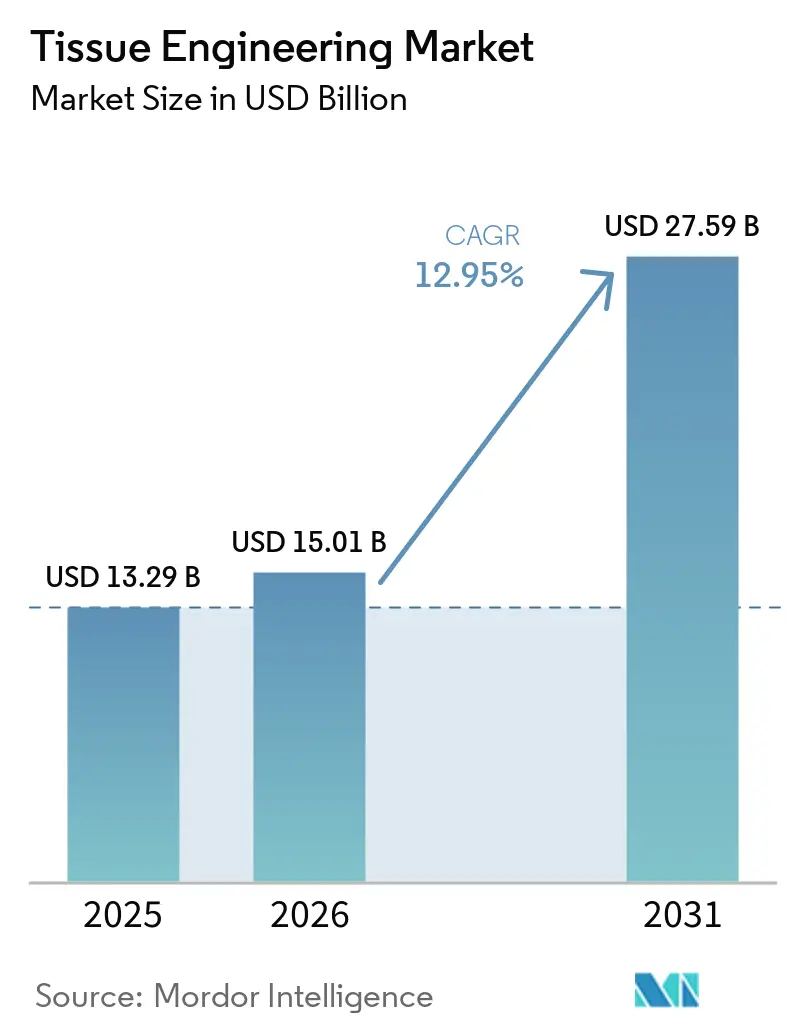

La taille du marché mondial du génie tissulaire est projetée à 13,29 milliards USD en 2025, 15,01 milliards USD en 2026, et devrait atteindre 27,59 milliards USD d'ici 2031, avec un CAGR de 12,95 % de 2026 à 2031.

Cette expansion repose sur la convergence de cadres réglementaires modernisés, de percées dans la conception des échafaudages et d'un ensemble croissant d'indications cliniques. Les polymères synthétiques demeurent l'épine dorsale volumique du marché du génie tissulaire en raison d'une infrastructure de fabrication mature, mais les composites hybrides attirent des capitaux plus rapidement à mesure que les exigences de performance de nouvelle génération se renforcent. La dynamique de la demande favorise les applications orthopédiques, musculo-squelettiques et traumatologiques, tandis que les indications vasculaires tracent la courbe de croissance future à mesure que les cas de traumatismes militaires et civils augmentent.

Points clés du rapport

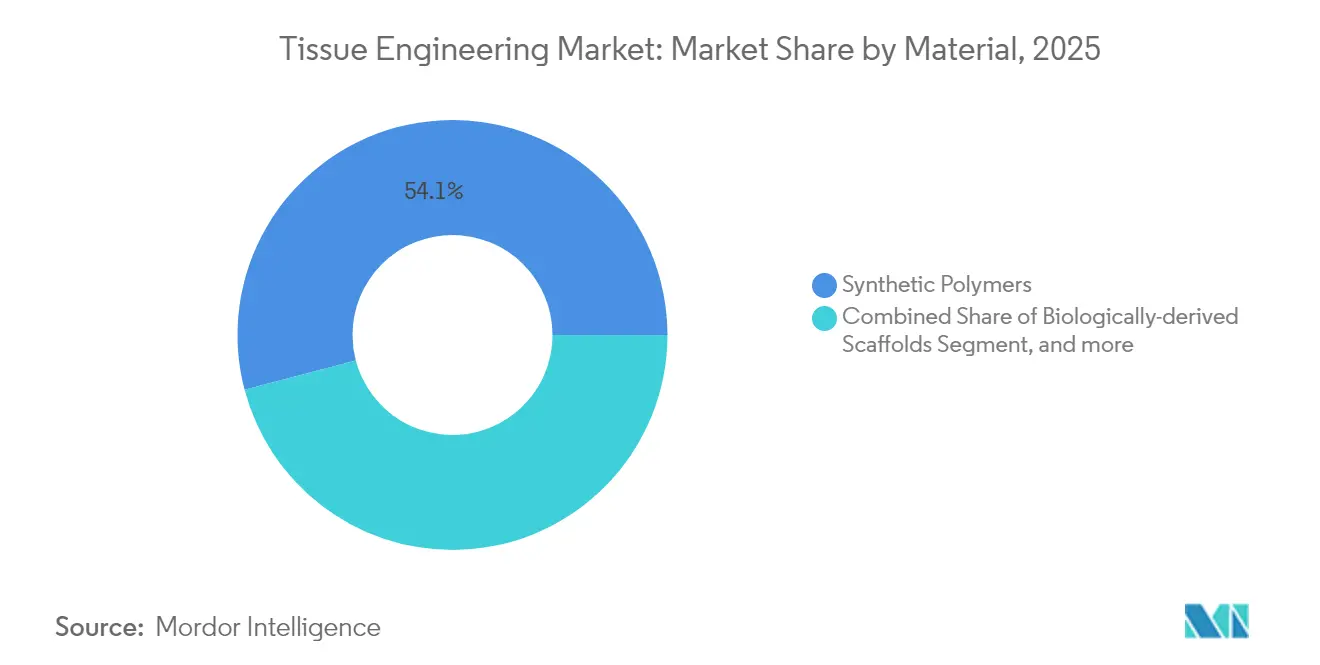

- Par type de matériau, les polymères synthétiques détenaient 54,10 % de la part du marché du génie tissulaire en 2025, tandis que les matériaux hybrides/composites devraient croître à un CAGR de 14,05 % jusqu'en 2031.

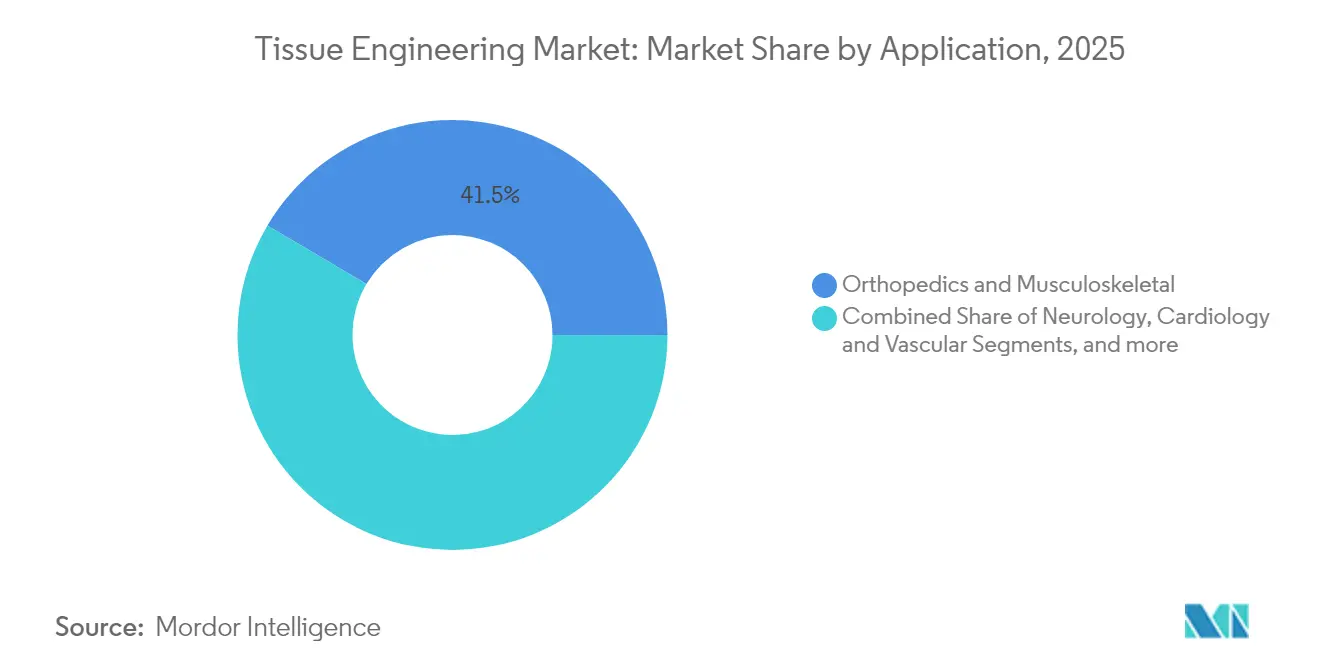

- Par application, les solutions orthopédiques et musculo-squelettiques représentaient 41,50 % de la taille du marché du génie tissulaire en 2025 ; les solutions de cardiologie et vasculaires devraient progresser à un CAGR de 13,75 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres chirurgicaux contrôlaient 62,70 % des revenus en 2025, tandis que les cliniques spécialisées en médecine régénérative se développent à un CAGR de 13,55 % jusqu'en 2031.

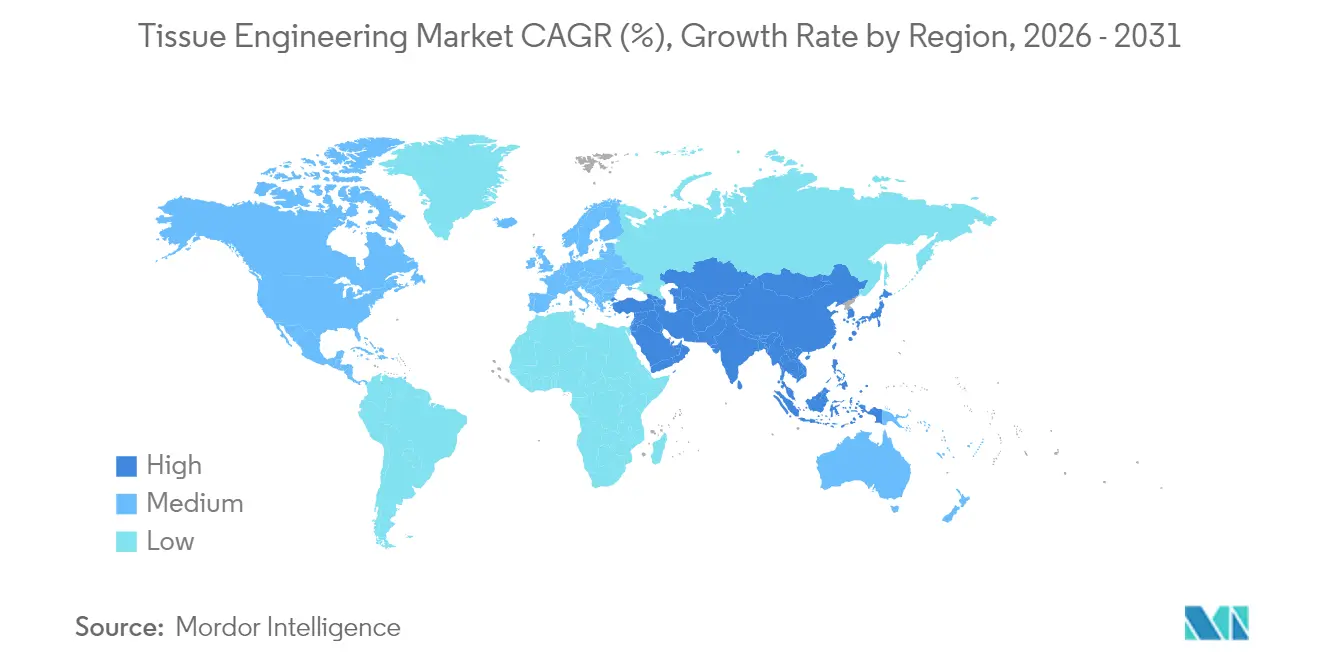

- Par géographie, l'Amérique du Nord a capturé 45,10 % de la part du marché du génie tissulaire en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le CAGR le plus rapide, à 13,98 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du génie tissulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et des traumatismes | +2.0% | Mondial, aigu dans les régions vieillissantes d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Élargissement des fonds publics-privés pour la médecine régénérative | +1.8% | Mondial, concentré dans les plans NIH américains, Horizon européen et plans nationaux chinois | Long terme (≥ 4 ans) |

| Avancées rapides en bio-impression 3D et conception d'échafaudages | +1.5% | Amérique du Nord et Europe en tête ; Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Voies réglementaires accélérées | +1.2% | Leadership de la FDA, harmonisation de l'EMA, cadres Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats ESG des entreprises remplaçant les tests sur animaux par des modèles tissulaires à base de cellules humaines | +0.9% | Mondial, économies développées, régions en développement | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des maladies chroniques et des traumatismes

Les maladies articulaires dégénératives, les complications cardiovasculaires et les traumatismes à grande échelle stimulent la demande de base pour les solutions régénératives, renforçant le marché du génie tissulaire. La seule arthrose touche 595 millions de personnes dans le monde, créant une cohorte importante pour les échafaudages de réparation du cartilage. L'expérience de terrain acquise lors de conflits militaires a confirmé l'utilité des greffons d'ingénierie prêts à l'emploi tels que Symvess dans des environnements austères. En janvier 2025, des chercheurs de l'UC Irvine ont introduit le lipocartilage, un substitut de tissu squelettique flexible susceptible d'élargir les indications en chirurgie reconstructive[1]Phys.org Staff, "Structures de collagène imprimées en 3D franchissent la barrière de vitesse," phys.org Source : Science Daily Editors, "Le lipocartilage offre une nouvelle option pour la réparation squelettique," sciencedaily.com. Les données cliniques arrivent rapidement à maturité ; des essais récents ont rapporté un taux de survie de 96,3 % pour les remplacements de talus imprimés en 3D et une union à 100 % dans les reconstructions complexes de l'arrière-pied lorsque des revêtements de fibrine riche en plaquettes ont été utilisés, renforçant la confiance des chirurgiens dans les implants issus du génie tissulaire.

Élargissement des fonds publics-privés pour la médecine régénérative

Les flux de capitaux gouvernementaux et à vocation sociale s'intensifient autour de la biofabrication, positionnant le marché du génie tissulaire pour une expansion de l'offre à long terme. Un rapport de 2024 des Académies nationales a quantifié d'importants engagements fédéraux américains pour développer la fabrication de thérapies avancées et a mis en évidence des goulots d'étranglement persistants dans la production de facteurs de croissance[2]National Academies Press, "Technologies émergentes pour faire progresser la fabrication en médecine régénérative," ncbi.nlm.nih.gov. Des projets multilatéraux dans le cadre du programme Horizon européen et du plan stratégique biotechnologique chinois canalisent des fonds vers des installations pilotes, tandis que les investisseurs en capital-risque continuent de favoriser les technologies de plateforme offrant une visibilité réglementaire claire. Les vents favorables du financement encouragent également des collaborations visant la standardisation des bioprocédés, une initiative qui devrait débloquer près de 50 tonnes métriques de capacité mondiale d'ici 2028.

Avancées rapides en bio-impression 3D et conception d'échafaudages à haut débit

Les innovations en matière de matériel, de logiciels et de �����dz�����é�������ܳ� compriment les délais de conception à la clinique, accélérant l'innovation sur le marché du génie tissulaire. En juin 2025, des ingénieurs de Stanford ont présenté un algorithme qui génère des réseaux vasculaires à l'échelle des organes adaptés aux constructions bio-imprimées. La méthode TRACE de l'Université de Stony Brook a surmonté les limites de vitesse de gélification du collagène, permettant la création de structures collagéniques complexes avec des cellules intégrées. Le système CHIPS de l'Université de Pittsburgh produit désormais des échafaudages perfusables qui favorisent la morphogenèse tissulaire auto-organisée, tandis que l'Institut Terasaki a affiné une technique d'impression 3D par lumière qui optimise l'orientation cellulaire. Ensemble, ces avancées réduisent les coûts de prototypage, améliorent la reproductibilité et facilitent les implants personnalisés — des avantages que l'usinage et le moulage conventionnels ne peuvent offrir.

Voies réglementaires accélérées

Les plans politiques modernes réduisent l'incertitude pour les développeurs et les investisseurs au sein du marché du génie tissulaire. La feuille de route de la FDA de mai 2025 visant à éliminer progressivement les tests sur animaux donne la priorité aux modèles organoïdes et aux méthodes computationnelles avancées, s'alignant directement sur les parties prenantes du marché du génie tissulaire[3]Agence américaine des produits alimentaires et médicamenteux, "Humacyte reçoit l'autorisation de mise sur le marché pour Symvess," fda.gov. La réglementation européenne sur les médicaments de thérapie innovante est en train d'harmoniser progressivement les exigences en matière de dossiers, bien que la mise en œuvre nationale reste inégale. En Asie-Pacifique, les régulateurs clarifient les classifications de produits pour faciliter les barrières à l'entrée sur le marché, la PMDA japonaise ayant publié des orientations supplémentaires sur les dispositifs à base d'échafaudages uniquement au début de 2025. La documentation simplifiée et les conceptions d'essais adaptatifs émergent comme des mécanismes essentiels qui raccourcissent le délai global d'approbation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des thérapies et des procédures | -1.5% | Mondial, aigu dans les régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Architecture fragmentée de couverture de remboursement | -0.9% | Assureurs privés américains, variations nationales européennes, couverture limitée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries dans la chaîne d'approvisionnement en facteurs de croissance et cytokines de qualité BPF | -0.5% | Mondial, variable selon les régions | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés des thérapies et des procédures

Les flux de fabrication complexes selon les bonnes pratiques de fabrication et les contrôles de qualité stricts maintiennent les prix unitaires au-dessus des alternatives conventionnelles de greffons. Par exemple, le Symvess récemment approuvé est tarifé à environ 29 500 USD par unité, reflétant à la fois des �����dz�����é�������ܳ� de haute qualité et des exigences étendues de validation clinique. Les facteurs de croissance et les cytokines nécessitent des environnements de production conformes aux bonnes pratiques de fabrication ; les efforts visant à substituer des intrants de qualité alimentaire sont prometteurs mais restent en phase de validation précoce. Les dépenses en capital pour une infrastructure de biofabrication dédiée dépassent souvent les capacités des start-ups, ce qui les oblige à conclure des partenariats ou des accords de fabrication sous contrat pour gérer les coûts fixes. À moyen terme, la standardisation des plateformes et la hausse des volumes de production devraient comprimer les courbes de coûts.

Architecture fragmentée de couverture de remboursement

L'adoption par les payeurs est en retard sur les progrès scientifiques, créant des frictions au sein du marché du génie tissulaire. Aux É�ٲ��ٲ�-���Ծ���, les codes CPT de catégorie III, les demandes NTAP et les examens Medicaid au niveau des États imposent des obstacles à plusieurs niveaux qui peuvent retarder une couverture étendue de deux ans ou plus après l'approbation de la FDA. Les systèmes à payeur unique en Europe évaluent le rapport coût-efficacité différemment selon les pays, obligeant les entreprises à procéder à des lancements séquentiels. Les marchés d'Asie-Pacifique amplifient la complexité ; de nombreux assureurs limitent la couverture aux solutions existantes ou exigent des données locales. Ces vents contraires en matière de remboursement ralentissent l'adoption même lorsque les bénéfices cliniques sont évidents, faisant de la modélisation économique de santé précoce une nécessité pour les équipes de stratégie de marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par matériau : les composites hybrides stimulent les performances des échafaudages de nouvelle génération

Les polymères synthétiques ont dominé avec une part de 54,10 % du marché du génie tissulaire en 2025, soutenus par une échelle rentable, une familiarité réglementaire et un confort chirurgical établi. L'acide polylactique et la polycaprolactone dominent les échafaudages orthopédiques et des tissus mous actuels, et les preuves croissantes issues des modèles osseux imprimés en 3D renforcent leur pérennité clinique. Les composites hybrides, cependant, constituent le segment à la croissance la plus rapide avec un CAGR de 14,05 %. Ces constructions fusionnent la durabilité synthétique avec des signaux biologiques en intégrant des céramiques bioactives, des facteurs de croissance ou des polymères naturels dans une matrice unique, une capacité qui élargit le paysage de conception fonctionnelle. La taille du marché du génie tissulaire pour les composites hybrides devrait s'élargir régulièrement à mesure que les hôpitaux valident l'amélioration de la résistance mécanique et des profils d'intégration dans les essais humains.

Les échafaudages d'origine biologique progressent également à mesure que les procédés de matrice extracellulaire décellularisée arrivent à maturité et que les régulateurs publient des listes de contrôle de documentation plus claires. Des innovations telles que le FibGel, hydrogel de nanocellulose injectable d'UPM Biomedicals, signalent un virage vers des intrants durables d'origine végétale. La cohérence reste le facteur limitant ; la variabilité lot à lot peut compromettre les résultats des essais multicentriques, de sorte que les nouvelles analyses de contrôle de qualité gagnent en priorité. À mesure que la standardisation s'améliore, les matrices d'origine biologique devraient s'assurer une solide part de niveau intermédiaire du marché du génie tissulaire.

Par application : les solutions cardiovasculaires s'accélèrent grâce à l'adoption en traumatologie

Les interventions orthopédiques et musculo-squelettiques représentaient 41,50 % de la part du marché du génie tissulaire en 2025, ancrées par des protocoles chirurgicaux bien acceptés et des voies de remboursement solides. Les chirurgiens déploient désormais des inserts d'échafaudages dopés à trois éléments pour les sites de résection d'ostéosarcome, tandis que la recherche sur le lipocartilage suggère une voie future pour les réparations squelettiques flexibles. Les extensions vers les indications dentaires et cranio-maxillo-faciales tirent parti de systèmes similaires de délivrance de facteurs de croissance, renforçant davantage la dynamique des volumes.

Les solutions de traumatologie cardiovasculaire et vasculaire dépassent toutes les autres indications avec un CAGR de 13,75 %. Symvess est le premier greffon purement acellulaire de grand diamètre autorisé pour les traumatismes des extrémités, et les premiers rapports de sites notent une perméabilité primaire de 67 % à 30 jours fda.gov. La plateforme d'organoïdes vascularisés de Stanford en 2025 fournit désormais des criblages précliniques qui accélèrent la découverte de biologiques adjuvants. Ces réalisations positionnent les applications cardiovasculaires comme le point focal de la croissance de la prochaine vague au sein de la taille globale du marché du génie tissulaire.

Par utilisateur final : les cliniques spécialisées émergent comme leaders de l'adoption

Les hôpitaux et centres chirurgicaux contrôlaient 62,70 % des revenus de 2025 car les procédures complexes de génie tissulaire reposent sur des équipes multidisciplinaires, des suites d'imagerie avancées et des soins post-opératoires intensifs. Les programmes intégrés de médecine régénérative au sein des grands centres médicaux universitaires rationalisent les évaluations d'éligibilité des patients et la logistique d'approvisionnement en échafaudages, renforçant la domination hospitalière. Pourtant, leur adoption technologique basée sur des comités ralentit souvent l'introduction de nouveaux implants.

Les cliniques spécialisées en médecine régénérative se développent à un CAGR de 13,55 % et fonctionnent désormais comme des bacs à sable pour les premiers adoptants. Leurs opérations légères leur permettent de piloter des implants personnalisés et des protocoles de bio-impression au point de soins avant les cycles de standardisation hospitalière. Les instituts de recherche restent influents dans les essais de preuve de concept, mais leurs volumes directs de procédures sont plus faibles. À mesure que la clarté réglementaire s'améliore, les cliniques spécialisées sont susceptibles de capter une part croissante des procédures orthopédiques et dermatologiques électives, intensifiant la concurrence entre les types de prestataires au sein du marché du génie tissulaire.

Analyse géographique

L'Amérique du Nord a conservé 45,10 % de la part du marché du génie tissulaire en 2025 et bénéficie des voies réactives de la FDA, de vastes réserves de capital-risque et de codes de remboursement établis. Les hôpitaux de la région ont rapidement intégré Symvess dans les protocoles de traumatologie, et plusieurs centres académiques s'associent désormais à des programmes du Département de la Défense pour accélérer le déploiement des greffons vasculaires de nouvelle génération. Le Canada contribue par une fabrication de niche conforme aux bonnes pratiques de fabrication et des crédits d'impôt favorables à la R&D, tandis que le Mexique offre des options d'assemblage à moindre coût qui complètent les chaînes d'approvisionnement.

L'Europe affiche une croissance régulière tout en affinant son cadre réglementaire pour les médicaments de thérapie innovante. L'Allemagne, la France et le Royaume-Uni restent des puissances de recherche, mais les négociations de remboursement multi-payeurs peuvent retarder l'adoption clinique. Plusieurs États membres de l'UE lancent des consortiums pour mutualiser les volumes d'achats de biologiques avancés, une initiative qui devrait faciliter les obstacles budgétaires et augmenter le nombre de procédures à partir de 2027.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 13,98 % jusqu'en 2031. Le 14e plan quinquennal de la Chine a alloué des fonds substantiels aux usines pilotes de génie tissulaire, et l'Administration nationale des produits médicaux a introduit des orientations pour clarifier les catégories de produits à base d'échafaudages uniquement et de produits combinés. Le vieillissement démographique du Japon génère une forte demande d'implants cartilagineux et vasculaires, tandis que son agence PMDA offre des voies d'examen accéléré qui raccourcissent le délai de mise sur le marché des dispositifs qualifiés. Les chaînes d'hôpitaux privés en Inde investissent dans des laboratoires de bio-impression modulaires pour capter les flux de tourisme médical entrant, élargissant l'empreinte régionale du marché du génie tissulaire. L'harmonisation réglementaire reste la variable critique ; les initiatives visant à aligner les audits BPF et les modèles de dossiers dans les économies de l'ASEAN pourraient débloquer une adoption supplémentaire au cours des cinq prochaines années.

Paysage concurrentiel

Le marché du génie tissulaire présente une concentration modérée, aucune technologie d'échafaudage unique ne dominant toutes les indications. Les fournisseurs orthopédiques historiques comme Integra LifeSciences et Zimmer Biomet disposent d'une portée de distribution et de ressources de formation chirurgicale que les petites entreprises n'ont pas, mais des entrants spécialisés se taillent des niches. La focalisation de Humacyte sur les greffons acellulaires d'origine humaine a déjà reconfiguré les références concurrentielles dans les traumatismes vasculaires, et la modularité de fabrication de l'entreprise se prête à des partenariats de licence.

Le positionnement stratégique gravite vers des approches de plateforme qui s'étendent des logiciels de découverte aux lignes de biofabrication à l'échelle pilote. Biological Lattice Industries illustre ce modèle en couplant le bio-imprimante multi-outils BioLoom avec un logiciel de conception basé sur le cloud, une architecture qui vise la démocratisation de la fabrication tissulaire. En revanche, les entreprises de dispositifs traditionnelles superposent l'optimisation de maillage guidée par l'IA sur leurs portefeuilles de polymères existants pour protéger leur position dominante. La différenciation concurrentielle repose désormais sur une biofabrication reproductible et une preuve clinico-économique rapide plutôt que sur la seule nouveauté des matériaux.

Les structures de partenariat se multiplient tout au long de la chaîne de valeur. Les développeurs d'échafaudages sécurisent de plus en plus des capacités de bioprocédés sous contrat pour éviter les coûts de construction d'usines, tandis que les hôpitaux co-investissent dans des mini-usines sur site pour localiser les implants critiques en termes de délais. Les paysages de propriété intellectuelle restent fragmentés, conduisant à une multiplication des accords de licence croisée. Dans l'ensemble, les cinq prochaines années devraient voir une consolidation sélective autour des entreprises capables d'associer une fabrication évolutive à des franchises cliniques distinctes, maintenant le marché du génie tissulaire dans une rivalité équilibrée et axée sur l'innovation.

Leaders du secteur du génie tissulaire

Zimmer Biomet

B. Braun Melsungen AG

Integra Lifesciences

AbbVie (Allergan)

Becton, Dickinson and Company (C.R. Bard)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Des scientifiques de Stanford ont cultivé des organoïdes cardiaques et hépatiques vascularisés avec des vaisseaux sanguins intégrés, supprimant les contraintes de taille de longue date pour les organoïdes et renforçant leur potentiel translationnel.

- Décembre 2024 : La FDA a accordé l'autorisation de mise sur le marché au Symvess de Humacyte, le premier vaisseau acellulaire issu du génie tissulaire indiqué pour les traumatismes vasculaires des extrémités.

- Octobre 2024 : UPM Biomedicals a introduit FibGel, le premier hydrogel de nanocellulose injectable issu du bois de bouleau, offrant une rigidité personnalisable et une biocompatibilité totale.

- Octobre 2024 : Uni.Fund a dirigé un tour de financement pré-amorçage de 1,8 million USD pour Biological Lattice Industries. Les fonds propulseront le développement de BioLoom, une bio-imprimante 3D multi-outils, et de la plateforme logicielle Loominus Studio. La mission de l'entreprise est de démocratiser les technologies de biofabrication, notamment pour les applications de génie tissulaire Business Wire

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du génie tissulaire comme les produits et services commerciaux qui combinent des cellules vivantes avec des échafaudages naturels, synthétiques ou hybrides pour restaurer, remplacer ou améliorer les tissus humains dans les usages cliniques orthopédiques, cardiovasculaires, neurologiques, dermatologiques, dentaires et autres.

Exclusion du périmètre : les produits de thérapie cellulaire pure sans échafaudage ou matrice d'ingénierie sont exclus de cette évaluation.

Aperçu de la segmentation

- Par matériau

- Polymères synthétiques

- Échafaudages d'origine biologique

- Hybride / Composite

- Par application

- Orthopédie et musculo-squelettique

- Neurologie

- Cardiologie et vasculaire

- Peau et téguments

- Dentaire et cranio-maxillo-facial

- Autres

- Par utilisateur final

- Hôpitaux et centres chirurgicaux

- Instituts de recherche et académiques

- Cliniques spécialisées en médecine régénérative

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous complétons le travail documentaire par des entretiens avec des scientifiques spécialisés en �����dz�����é�������ܳ�, des responsables des achats hospitaliers, des fabricants sous contrat et des spécialistes du remboursement en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs analyses vérifient les taux d'adoption, les corridors de prix et le rythme réglementaire, permettant à ���ϲ����� d'affiner les hypothèses du modèle et de combler les lacunes en matière de données.

Recherche documentaire

Les analystes de Mordor commencent par des recherches structurées dans des sources ouvertes à haute crédibilité telles que les Instituts nationaux de la santé des É�ٲ��ٲ�-���Ծ���, Eurostat, l'Organisation mondiale de la santé, la base de données FDA 510(k) des É�ٲ��ٲ�-���Ծ��� et des organismes professionnels comme l'Académie américaine des chirurgiens orthopédistes. Les fondamentaux du marché sont enrichis par les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les registres d'importation-exportation et les registres d'essais cliniques, qui aident à relier les volumes de procédures à la demande d'implants. Les référentiels payants, D&B Hoovers pour les répartitions des revenus des entreprises et Questel pour les flux de brevets sur les échafaudages, fournissent une validation granulaire lorsque les données publiques s'amenuisent. Cette liste est illustrative ; de nombreuses références supplémentaires soutiennent la recherche de faits et la clarification.

Dimensionnement du marché et prévisions

Un bassin de demande descendant est construit à partir des volumes de procédures, des ratios prévalence/traitement et des prix de vente moyens, qui sont ensuite recoupés avec des agrégations sélectives de fournisseurs et des retours de canaux. Les variables clés telles que les chirurgies d'implants orthopédiques, l'incidence des plaies chroniques, les tendances des coûts des matériaux d'échafaudage, les dépenses de financement de la recherche et les installations de bio-imprimantes 3D alimentent les estimations annuelles. La régression multivariée, testée sous contrainte par une analyse de scénarios, projette les valeurs jusqu'en 2030. Lorsque les données ascendantes manquent de profondeur, l'interpolation est guidée par des enquêtes régionales sur les prix de vente moyens et des signaux d'utilisation des capacités.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance et de valeurs aberrantes par rapport à des séries externes, après quoi des réviseurs seniors les approuvent. Les rapports sont actualisés chaque année, avec des ajustements intermédiaires lorsque des événements importants, tels que des approbations majeures ou des rappels de sécurité, surviennent, et une dernière vérification par un analyste garantit que les clients reçoivent la vue la plus actuelle.

Pourquoi la base de référence du génie tissulaire de Mordor inspire une plus grande confiance

Les tailles publiées divergent souvent parce que les entreprises choisissent des limites de périmètre, des échelles de prix et des rythmes de mise à jour différents.

Les principaux facteurs d'écart comprennent l'inclusion variable des adjuvants régénératifs, des trajectoires d'inflation des prix de vente moyens divergentes et des cycles de mise à jour moins fréquents dans certaines études, ce qui peut gonfler ou comprimer les valeurs globales.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,29 milliards USD (2025) | ||

| 22,13 milliards USD (2025) | Cabinet de conseil mondial A | Périmètre plus large de la médecine régénérative et données de facturation hospitalière non vérifiées |

| 13,02 milliards USD (2025) | Rapport sectoriel B | Exclut les matériaux d'échafaudage hybrides et repose sur une profondeur d'entretiens limitée |

| 5,40 milliards USD (2025) | Journal professionnel C | Ne comptabilise que le matériel d'échafaudage, utilise des bases de prix de vente moyens conservatrices et des facteurs de change vieux de cinq ans |

La comparaison montre comment une sélection rigoureuse du périmètre, des mises à jour annuelles et une validation à double couche permettent à ���ϲ����� d'offrir une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du génie tissulaire ?

Le marché est évalué à 15,01 milliards USD en 2026 et devrait atteindre 27,59 milliards USD d'ici 2031.

Quel type de matériau domine les revenus ?

Les polymères synthétiques détenaient 54,10 % des revenus en 2025, reflétant une fabrication mature et la familiarité des chirurgiens.

Quel segment d'application connaît la croissance la plus rapide ?

Les solutions de traumatologie cardiovasculaire et vasculaire se développent à un CAGR de 13,75 % jusqu'en 2031, portées par les récentes approbations de la FDA.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les subventions gouvernementales à la recherche, l'expansion des infrastructures cliniques et la clarification réglementaire en cours poussent la croissance régionale à un CAGR de 13,98 %.

Quel est le principal obstacle de coût à une adoption plus large ?

Les coûts élevés de fabrication selon les bonnes pratiques de fabrication et des procédures maintiennent les prix unitaires au-dessus des greffons conventionnels, retardant la couverture par les payeurs.

Dernière mise à jour de la page le: