Taille et part de marché des laboratoires de référence vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.97 Milliards de dollars |

| Taille du Marché (2031) | 9.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des laboratoires de référence vétérinaire par ���ϲ�����

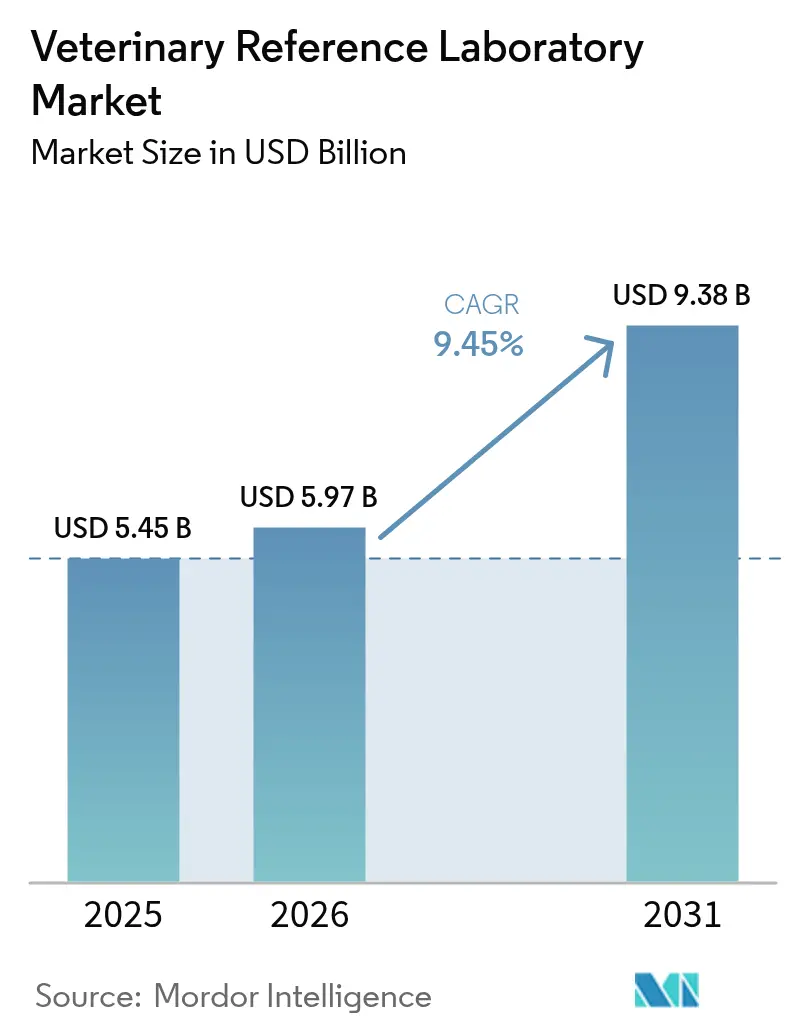

La taille du marché des laboratoires de référence vétérinaire en 2026 est estimée à 5,97 milliards USD, en croissance par rapport à la valeur de 2025 de 5,45 milliards USD, avec des projections pour 2031 montrant 9,38 milliards USD, croissant à un TCAC de 9,45 % sur la période 2026-2031.

Le marché des laboratoires de référence vétérinaire est évalué à 5,45 milliards USD en 2025 et devrait atteindre 8,60 milliards USD d'ici 2030, enregistrant un TCAC de 9,58 %. La forte tendance à l'humanisation des animaux de compagnie, le développement de la couverture d'assurance animalière et les avancées technologiques régulières en matière d'immunodiagnostic et de diagnostic moléculaire soutiennent cette expansion. La convergence de l'intelligence artificielle, du séquençage de nouvelle génération et des tests au point de soin élargit les possibilités cliniques tout en réduisant les délais de résultats diagnostiques. Les mandats de surveillance des maladies infectieuses à la suite des épidémies de H5N1 et les règles de gestion des antimicrobiens maintiennent des volumes de tests récurrents. Les acteurs du secteur répondent en intégrant des laboratoires de référence, l'imagerie, les logiciels et les ressources de télésanté dans des plateformes unifiées qui simplifient le flux de travail du clinicien et garantissent des revenus récurrents.

Principaux enseignements du rapport

- Par type d'animal, les animaux de compagnie représentaient 65,05 % de la part de marché des laboratoires de référence vétérinaire en 2025 ; les applications pour les animaux d'élevage devraient croître à un TCAC de 10,02 % jusqu'en 2031.

- Par type de service, l'immunodiagnostic était en tête avec une part de revenus de 42,98 % en 2025, tandis que le diagnostic moléculaire devrait s'étendre à un TCAC de 10,48 % d'ici 2031.

- Par application, la pathologie clinique représentait une part de 38,22 % du marché des laboratoires de référence vétérinaire en 2025, et la virologie devrait croître à un TCAC de 11,05 % jusqu'en 2031.

- Par utilisateur final, les cliniques vétérinaires détenaient 48,05 % de la part du marché des laboratoires de référence vétérinaire en 2025 ; les laboratoires au point de soin et internes devraient croître à un TCAC de 12,03 % jusqu'en 2031.

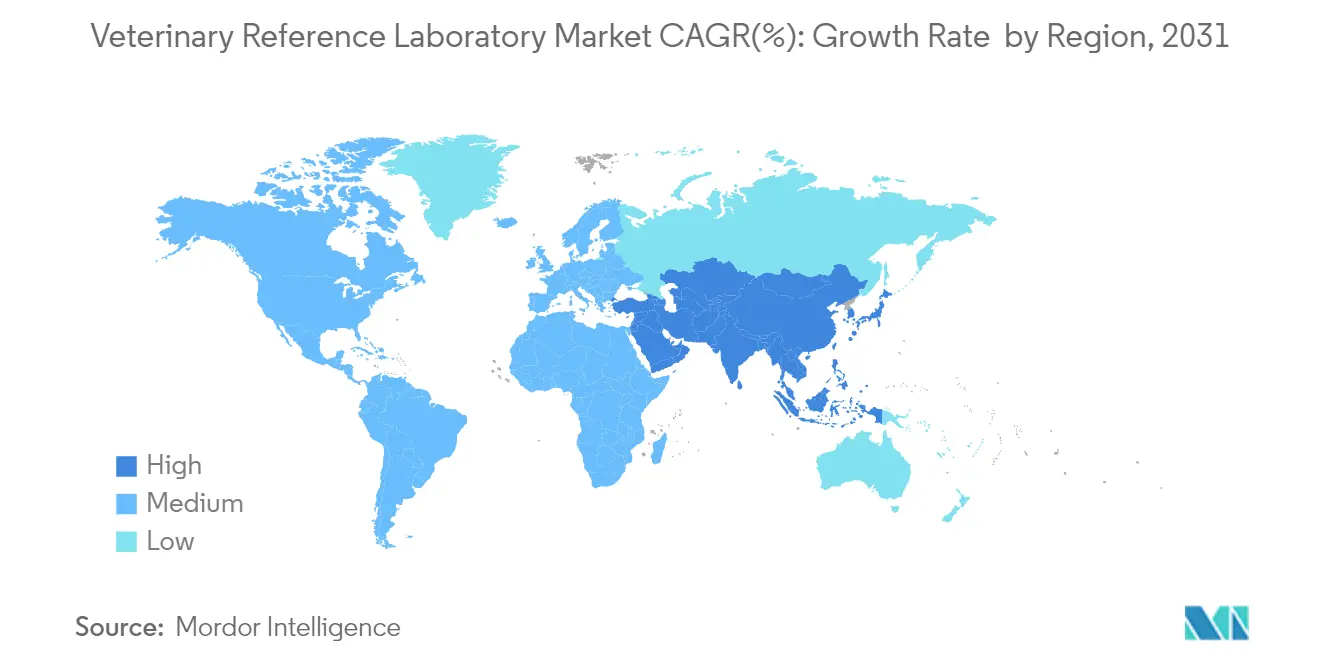

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 38,90 % en 2025, tandis que la région Asie-Pacifique devrait afficher la croissance la plus rapide, avec un TCAC de 12,04 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des laboratoires de référence vétérinaire

Analyse de l'impact des moteurs*

| Moteur | (˜) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la population d'animaux de compagnie et tendance à l'humanisation des animaux de compagnie | +2.10% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de l'assurance animalière et augmentation des dépenses vétérinaires | +1.80% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies zoonotiques et chroniques chez les animaux | +1.40% | Mondial, intensifié dans les régions agricoles | Court terme (≤ 2 ans) |

| Avancées technologiques en immunodiagnostic et diagnostic moléculaire | +1.60% | Amérique du Nord et Europe en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Plateformes logistiques de télémédecine vétérinaire stimulant les volumes d'échantillons | +0.90% | Mondial, prononcé dans les zones mal desservies | Court terme (≤ 2 ans) |

| Règles de gestion des antimicrobiens élevant les tests de laboratoire chez les animaux destinés à l'alimentation | +1.20% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Adoption croissante de l'assurance animalière et augmentation des dépenses vétérinaires

Les primes ont atteint 4,5 milliards USD en 2024, plus que doublant depuis 2019. La concentration de la souscription parmi les dix premiers assureurs renforce la standardisation des remboursements, ce qui, à son tour, favorise l'acceptation des diagnostics avancés. L'inflation des coûts vétérinaires de 8,24 % renforce la proposition de valeur de l'assurance et encourage les propriétaires à autoriser des tests complets sans anxiété liée aux coûts.

Avancées technologiques en immunodiagnostic et diagnostic moléculaire

Les plateformes dotées d'IA telles que Zoetis Vetscan Imagyst fournissent désormais des lectures de cytologie, d'hématologie et de sédiment urinaire à l'intérieur de la clinique. Les panels oncologiques par séquençage de nouvelle génération atteignent une précision de détection de 92,7 % et révèlent des variantes génomiques exploitables pour la planification thérapeutique frontiersin.org. Les tests PCR multiplex détectent les agents pathogènes à 10 copies/µL tout en respectant les normes nationales de référence.

Croissance de la population d'animaux de compagnie et tendance à l'humanisation des animaux de compagnie

Les foyers américains possédaient 87,9 millions de chiens et 73,8 millions de chats en 2024, et les patients canins généraient 81 % des revenus des cabinets. Les propriétaires demandent de plus en plus des diagnostics de qualité humaine, comme en témoigne un taux de précision de 80 % de la surveillance du cancer par biopsie liquide par rapport à 41 % pour l'imagerie conventionnelle.

Prévalence croissante des maladies zoonotiques et chroniques chez les animaux

Plus de 800 troupeaux laitiers américains ont été infectés par le H5N1 en 2024, et 38 cas humains ont été signalés en Californie, déclenchant une surveillance obligatoire entre les espèces[1]Source : Centres pour le contrôle et la prévention des maladies, "Cas humains de grippe aviaire hautement pathogène A(H5N1) — Californie," cdc.gov. L'élargissement de la gamme des agents pathogènes chez les chevaux et le bétail souligne l'impératif One Health.

Analyse de l'impact des freins*

| Frein | (˜) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des tests avancés et de l'automatisation des laboratoires | -1.30% | Mondial, avec un impact plus important sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de pathologistes vétérinaires certifiés | -0.80% | Amérique du Nord et Europe principalement, expansion mondiale | Long terme (≥ 4 ans) |

| Diagnostics au point de soin au niveau des cliniques cannibalisant les volumes d'envoi externe | -0.70% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Obstacles à la confidentialité des données pour l'intégration des LIMS basés sur le cloud | -0.50% | Mondial, avec une intensité réglementaire variable selon les régions | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des tests avancés et de l'automatisation des laboratoires

Les systèmes entièrement automatisés impliquent des exigences en capital importantes que de nombreuses petites cliniques ne peuvent pas absorber. Plus de 80 % des hôpitaux pour animaux de compagnie en Chine réalisent un chiffre d'affaires annuel inférieur à 2,4 millions de yuans, ce qui contraint les mises à niveau d'équipements. Les laboratoires mobiles et les analyseurs à base de cartouches atténuent les obstacles, mais nécessitent tout de même un investissement initial en matériel.

Pénurie de pathologistes vétérinaires certifiés

Le vieillissement des cohortes de spécialistes en Amérique du Nord et en Europe allonge les délais de traitement pour l'histopathologie et la cytologie. Les solutions de triage par IA et les plateformes de consultation virtuelle étendent l'expertise mais ne peuvent pas remplacer entièrement le jugement humain.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : le diagnostic moléculaire érode la domination de l'immunodiagnostic

L'immunodiagnostic détenait 42,98 % du marché des laboratoires de référence vétérinaire en 2025, en raison de son utilisation bien établie dans le dépistage de routine. Le diagnostic moléculaire devrait cependant croître à un taux composé de 10,48 % jusqu'en 2031, porté par une spécificité pathogène supérieure, la médecine de précision et la réduction des délais d'exécution. Les panels PCR multiplex et le séquençage de nouvelle génération propulsent cette trajectoire de croissance, soutenus par la baisse des coûts des réactifs et l'automatisation des logiciels. La base installée de l'immunodiagnostic et la familiarité des cliniciens soutiennent ses revenus, mais la pression concurrentielle détourne régulièrement les tests oncologiques et infectieux à haute valeur ajoutée vers les formats moléculaires.

Les analyseurs à cartouches améliorés par l'IA apportent le débit moléculaire dans les cliniques, réduisant les cycles de résultats de plusieurs jours à moins d'une heure. Les laboratoires de référence se différencient par des services de génome entier et de biopsie liquide qui orientent la sélection thérapeutique ciblée. Au fur et à mesure que les menus de tests s'élargissent, des modèles de tarification par abonnement groupé émergent, ancrant la fidélité des clients et stabilisant les flux de trésorerie. Avec ces évolutions, les plateformes moléculaires continuent de capter des revenus supplémentaires tandis que les fournisseurs d'immunoessais ajoutent des capacités multiplex pour défendre leur part. Les deux segments alimentent l'expansion globale du marché des laboratoires de référence vétérinaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'accélération de la virologie défie la domination de la pathologie clinique

La pathologie clinique représentait 38,22 % des revenus de 2025 et reste indispensable pour les examens de bien-être et le suivi des maladies chroniques. Le TCAC de 11,05 % de la virologie surpasse toutes les autres applications en raison d'une surveillance accrue du H5N1 et des tests obligatoires de la grippe dans le bétail. Les panels antigéniques rapides et de RT-PCR, validés selon les normes nationales, dominent les protocoles de dépistage à volume élevé et facilitent la conformité commerciale. L'accent réglementaire mis sur la détection précoce pousse les gouvernements à subventionner l'expansion des capacités de virologie dans les secteurs laitier, avicole et équin.

Parallèlement, les programmes de gestion des antimicrobiens stimulent la demande en bactériologie, et les systèmes d'analyse fécale par IA accélèrent l'adoption de la parasitologie. Les tests de toxicologie progressent de manière plus stable, portés par l'exposition croissante des animaux de compagnie aux produits chimiques ménagers. D'autres applications de niche apparaissent à mesure que les agents pathogènes émergents et les nouvelles thérapies nécessitent des tests spécialisés. Collectivement, les divers besoins en matière de tests renforcent les perspectives de croissance du laboratoire de référence vétérinaire.

Par type d'animal : les animaux de compagnie continuent de dominer la croissance

Les animaux de compagnie représentaient 65,05 % des revenus en 2025 et sont en voie d'atteindre un TCAC de 10,74 % jusqu'en 2031, les propriétaires recherchant des soins équivalents à ceux des humains. Les chiens contribuent à la majorité des échantillons, bien que les innovations spécifiques aux félins, telles que les tests thyroïdiens par onde acoustique de volume, gagnent en popularité. Le remboursement amélioré par les assurances et la volonté de financer les panels oncologiques consolident les animaux de compagnie comme pilier du marché des laboratoires de référence vétérinaire. En revanche, les tests sur les animaux d'élevage, bien que plus restreints, bénéficient de règles strictes de biosécurité et de sécurité alimentaire. La surveillance bovine s'intensifie à la suite des incidents liés au H5N1 dans les élevages laitiers, et les tests multiplex ciblant les agents pathogènes respiratoires porcins soutiennent la demande dans les exploitations porcines. Ces programmes, ensemble, renforcent la résilience du marché des laboratoires de référence vétérinaire dans diverses catégories animales.

La croissance continue des soins aux animaux de compagnie se répercute sur des panels spécialisés de médecine sportive équine et des diagnostics pour animaux exotiques, diversifiant ainsi les flux de revenus des laboratoires. Les fournisseurs spécialisés dans les animaux d'élevage investissent dans la logistique d'échantillonnage à la ferme et les tests groupés pour gérer les coûts. Le transfert de technologie entre les domaines des animaux de compagnie et des animaux d'élevage accélère l'innovation des tests et l'évolutivité des plateformes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la révolution du point de soin remodèle la prestation de services

Les cliniques vétérinaires détenaient 48,05 % de la part en 2025 mais font face à une concurrence intense des laboratoires internes et mobiles à croissance rapide, qui affichent un TCAC de 12,03 %. Les analyseurs à base de cartouches et les microscopes connectés au cloud permettent aux cliniciens d'effectuer des tests avancés sans renvoi externe. Les laboratoires de référence répondent en proposant des panels spécialisés, des délais de traitement garantis et des téléconsultations intégrées. Les hôpitaux vétérinaires tirent parti de leur taille pour déployer des analyseurs à haut débit, tandis que des start-ups conçoivent des interfaces pilotées par l'IA qui simplifient l'interprétation des tests complexes.

Les universités et les instituts de recherche maintiennent leur leadership dans les études de validation et le développement de nouveaux tests, fournissant un pipeline de technologies qui sont ensuite commercialisées par des laboratoires privés. Les plateformes de télémédecine brouillent la frontière entre le clinicien et le laboratoire, acheminant des images numériques et des données biométriques vers des modèles cloud pour une analyse instantanée. Cet écosystème multicanal améliore l'accès, la rapidité et la profondeur diagnostique, soutenant l'ensemble du marché des laboratoires de référence vétérinaire.

Analyse géographique

L'Asie-Pacifique est la région à la progression la plus rapide avec un TCAC de 12,04 % jusqu'en 2031. L'économie des animaux de compagnie en Chine a atteint 300 milliards de yuans (41 milliards USD) en 2024, les soins vétérinaires représentant 28 % des dépenses, bien que les contraintes de rentabilité dans les petites cliniques stimulent la demande de diagnostics rentables. Les innovateurs japonais déploient des analyses fécales basées sur l'IA et des solutions de télésanté en dehors des heures d'ouverture, améliorant l'accessibilité dans une société vieillissante. L'Australie attire des investissements multinationaux, Zoetis ayant étendu sa capacité de production de vaccins grâce à un nouveau site à Melbourne. Des cadres réglementaires variés et une infrastructure inégale créent un ensemble hétérogène d'opportunités dans la région, mais la hausse des revenus des ménages et l'évolution du comportement des propriétaires d'animaux soutiennent l'adoption durable des services de laboratoire.

L'Amérique du Nord a maintenu une part de marché de 38,90 % en 2025, grâce à une infrastructure de pratique mature et à des dépenses élevées en soins pour animaux de compagnie. La directive FDA n° 263, en vigueur depuis juin 2024, impose une supervision des prescriptions pour les antimicrobiens, ce qui stimule indirectement les volumes de diagnostic chez les animaux destinés à l'alimentation avma.org. Les pénuries de main-d'œuvre et la baisse des visites en clinique tempèrent la dynamique, poussant les prestataires vers l'automatisation pour préserver la productivité.

L'Europe affiche une expansion stable à un chiffre moyen, soutenue par l'harmonisation réglementaire et les récentes consolidations. Mars Incorporated a finalisé l'acquisition de SYNLAB Vet et Cerba Vet, élargissant l'étendue du menu de tests et la couverture géographique. Les campagnes de gestion des antimicrobiens encouragent la thérapie guidée par les diagnostics, et les programmes de formation vétérinaire établis soutiennent la demande pour des tests spécialisés. Les marchés émergents du Moyen-Orient et d'Afrique restent naissants mais prometteurs, comme en témoigne l'investissement de 20 millions PHP des Philippines dans un nouveau centre de diagnostic vétérinaire pna.gov.ph. Les plateformes au point de soin offrent des options évolutives pour les régions dépourvues de réseaux de laboratoires étendus, soulignant une convergence mondiale vers des diagnostics accessibles.

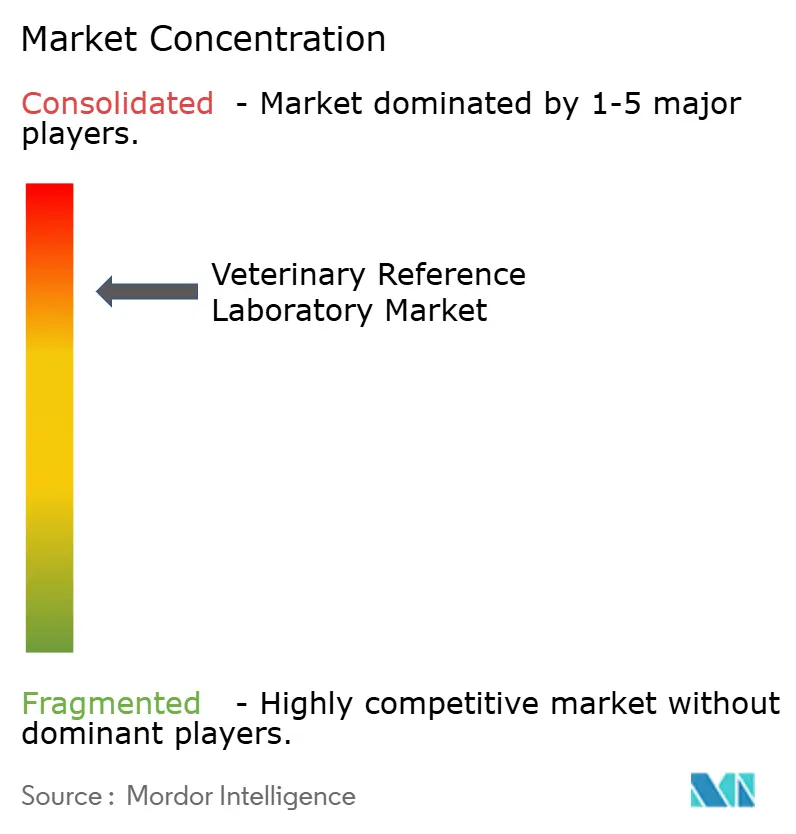

Paysage concurrentiel

La consolidation marque le ton concurrentiel. Mars Incorporated a intégré Heska, SYNLAB Vet et Cerba Vet dans sa division Science & Diagnostics en douze mois, créant un écosystème de bout en bout couvrant les laboratoires de référence, l'imagerie, les tests rapides et la télésanté. IDEXX maintient son leadership en matière d'innovation, se préparant à commercialiser l'analyseur cellulaire inVue Dx et le panel de dépistage multi-cancer, soutenu par un marché adressable total estimé à 45 milliards USD. Zoetis se différencie par l'intégration de l'IA, en ajoutant des modules de cytologie et d'hématologie à Vetscan Imagyst, en construisant un laboratoire de référence diagnostique de 32 000 pieds carrés à Louisville[2]Source : Zoetis Inc., "Zoetis ouvre le plus grand laboratoire de référence diagnostique à Louisville," zoetis.com , et en étendant sa capacité de fabrication en Australie.

L'intention de Thermo Fisher de céder certaines parties de son unité de diagnostics pour 4 milliards USD signale un potentiel remodelage de la dynamique de l'offre, pouvant déclencher de nouveaux partenariats ou acquisitions. Les innovateurs régionaux, tels que Coo & RIKU au Japon, introduisent des diagnostics fécaux basés sur l'IA, tandis que des start-ups américaines comme Moichor exploitent l'IA cloud pour réduire les coûts des tests, mettant en évidence le potentiel inexploité des solutions abordables. L'orientation stratégique évolue vers des offres groupées matériel-logiciel-données qui renforcent la fidélisation des clients grâce à des flux de revenus par abonnement et consommables. La pression concurrentielle, combinée à la pénurie de pathologistes, accélère l'adoption de l'IA et l'automatisation, élevant la barre de l'innovation sur l'ensemble du marché des laboratoires de référence vétérinaire.

Leaders du secteur des laboratoires de référence vétérinaire

IDEXX Laboratories, Inc.

Greencross Vets

Heska Corporation

Zoetis Inc.

Mars Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Zoetis a lancé AI Masses pour la cytologie rapide sur l'analyseur Vetscan Imagyst, élargissant les capacités en clinique.

- Mai 2025 : Zoetis a ouvert un laboratoire de référence diagnostique de 32 000 pieds carrés à Louisville pour améliorer les délais de traitement.

- Juin 2024 : IDEXX a ajouté des tests quantitatifs de lipase pancréatique à la plateforme Catalyst, fournissant des résultats en moins de 10 minutes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, le marché des laboratoires vétérinaires de référence ne comprend que les services de diagnostic payants fournis par des laboratoires indépendants ou d'entreprise qui acceptent des échantillons d'animaux externes, effectuent des tests tels que des immunoessais, de la chimie clinique, de l'hématologie et des diagnostics moléculaires, et délivrent des rapports d'interprétation aux vétérinaires du monde entier. L'évaluation ne prend en compte que les revenus des services et exclut la vente au détail de réactifs, les ventes d'analyseurs et les cartouches pour les soins en clinique.

Exclusion du champ d'application : Les tests effectués dans les cliniques vétérinaires primaires, les kits rapides à la ferme et les laboratoires d'enseignement purement universitaires sont exclus afin d'éviter les doubles comptages.

Aperçu de la segmentation

- Par type de service

- Chimie clinique

- ��é�����ٴDZ��Dz�����

- Immunodiagnostic

- Diagnostic moléculaire

- Analyse d'urine

- Autres

- Par application

- Pathologie clinique

- ������������DZ��Dz�����

- Virologie

- Parasitologie

- Toxicologie

- Autres

- Par type d'animal

- Animaux de compagnie

- Chiens

- Chats

- Chevaux

- Autres

- Animaux d'élevage

- Bovins

- Porcins

- Volailles

- Autres

- Animaux de compagnie

- Par utilisateur final

- Hôpitaux vétérinaires

- Cliniques vétérinaires

- Instituts de recherche et universités

- Laboratoires au point de soin / internes

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons poursuivi notre travail documentaire par des entretiens et des enquêtes auprès de responsables de laboratoires de référence, de vétérinaires praticiens en Amérique du Nord, en Europe et en Asie-Pacifique, et de responsables de l'approvisionnement dans les chaînes de cliniques d'entreprise. Ces entretiens ont confirmé la dispersion des prix au niveau régional, l'engouement pour les tests moléculaires et les attentes réalistes en matière de délais d'exécution, ce qui a permis de combler les lacunes en matière d'information signalées précédemment.

Recherche documentaire

Notre équipe a d'abord compilé des statistiques de santé animale et des données commerciales accessibles au public, provenant de sources telles que l'USDA-APHIS, Eurostat, l'Organisation mondiale de la santé animale et les associations nationales d'assurance pour animaux de compagnie. Nous avons ensuite ajouté des ensembles de données douanières qui quantifient les flux transfrontaliers de réactifs. Les documents déposés par les entreprises, les prospectus d'introduction en bourse et les déclarations 10-K récentes des fournisseurs de diagnostics cotés en bourse ont fourni des points d'ancrage pour les revenus et des indices sur le prix de vente moyen.

Ensuite, nous avons examiné les revues à comité de lecture sur la prévalence des maladies canines à transmission vectorielle, les résumés de brevets de Questel couvrant les panels PCR multiplex, et les avis d'appel d'offres agrégés par Tenders Info qui signalent la demande de surveillance du gouvernement. D&B Hoovers a fourni des taux de croissance au niveau des entreprises qui ont permis de vérifier les tendances historiques. Les sources citées sont illustratives ; de nombreuses autres publications, actes de conférences et portails industriels ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des populations d'animaux de compagnie et d'élevage, des taux de dépistage des maladies et des tests moyens par cas pour créer un pool de tests adressables qui est multiplié par des prix de services validés pour atteindre la base de revenus de 2025. Les résultats sont ensuite recoupés par des analyses ascendantes sélectives des fournisseurs et des vérifications de factures échantillonnées recueillies lors d'appels primaires.

Les variables clés du modèle comprennent la croissance de la population des animaux de compagnie, les taux d'adhésion aux assurances pour animaux de compagnie, l'incidence des épidémies de zoonoses, les taux de consolidation des réseaux de laboratoires, les trajectoires des prix des réactifs et les mouvements des monnaies régionales. Les projections quinquennales s'appuient sur une régression multivariée combinée à l'ARIMA pour saisir les fluctuations cycliques du bétail, tandis que l'analyse des scénarios teste les effets positifs d'une adoption rapide de la PCR. Lorsque des données ascendantes étaient manquantes, des facteurs d'ajustement géographiques comparables ont comblé le vide avant la convergence finale.

Cycle de validation et de mise à jour des données

Chaque exécution du modèle est testée par des réviseurs expérimentés qui comparent les résultats avec des mesures indépendantes telles que les informations sectorielles d'IDEXX, les données d'expédition de Volza et les indices de prix des réactifs. Les écarts dépassant les seuils prédéfinis déclenchent de nouveaux contacts avec les sources sur le terrain. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont publiées lorsque des épidémies ou des fusions-acquisitions importantes modifient la structure du marché. Avant la livraison, un analyste effectue un nouveau passage afin que les clients bénéficient de la vue la plus récente.

Pourquoi le laboratoire de référence vétérinaire de Mordor mérite-t-il la confiance ?

Les estimations publiées divergent souvent parce que les entreprises regroupent différents paniers de services, appliquent des grilles de prix distinctes et actualisent les chiffres à des moments différents. Notre sélection rigoureuse du champ d'application et notre réseau primaire permanent contribuent à réduire ces incertitudes.

Des lacunes apparaissent lorsque d'autres études ajoutent les revenus des tests en clinique, traitent les ventes de réactifs comme des revenus de services ou extrapolent en utilisant des escaliers de prix statiques. Certaines prévisions supposent que chaque nouveau test est adopté à un taux à deux chiffres, alors que Mordor aligne l'adoption sur les données validées de prévalence de la maladie et utilise les taux de change moyens du FMI, offrant ainsi aux décideurs une voie médiane défendable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,45 B (2025) | Renseignements sur le Mordor | - |

| USD 4,90 B (2024) | Conseil mondial A | Inclut les tests effectués en clinique et applique une majoration uniforme de 12 % du prix de vente conseillé dans toutes les régions. |

| USD 4,60 B (2024) | Association sectorielle B | Utilise les volumes mixtes de 2022 sans les ajuster à l'inflation |

| USD 4,83 B (2025) | Journal professionnel C | Prévisions établies uniquement sur la base du TCAC historique sans validation primaire |

La comparaison montre que les valeurs externes sont inférieures aux nôtres, mais que chaque écart est lié à des hypothèses plus larges ou dépassées. En triangulant les volumes validés avec les informations sur les prix actuels, ���ϲ����� fournit une base de référence équilibrée et transparente que les clients peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des laboratoires de référence vétérinaire ?

Le marché s'élève à 5,97 milliards USD en 2026 et devrait atteindre 9,38 milliards USD d'ici 2031.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le diagnostic moléculaire est en tête avec un TCAC de 10,48 % grâce à l'adoption de la médecine de précision et aux innovations rapides de la PCR.

Pourquoi l'Asie-Pacifique est-elle la région de croissance clé ?

La hausse du nombre d'animaux de compagnie, l'augmentation des dépenses de la classe moyenne et l'adoption rapide des technologies propulsent un TCAC de 12,04 % en Asie-Pacifique.

Comment les plateformes au point de soin transforment-elles la prestation des diagnostics ?

Les analyseurs à cartouches et les microscopes basés sur l'IA fournissent des résultats de qualité laboratoire en clinique, entraînant un TCAC de 12,03 % pour les tests internes.

Quel est l'impact des épidémies zoonotiques sur le marché ?

Des événements tels que les infections au H5N1 dans les troupeaux laitiers stimulent la demande de tests de virologie, élevant le segment à un TCAC de 11,05 %.

Dernière mise à jour de la page le: