Taille et Part du Marché de la Santé Animale Vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 66.48 Milliards de dollars |

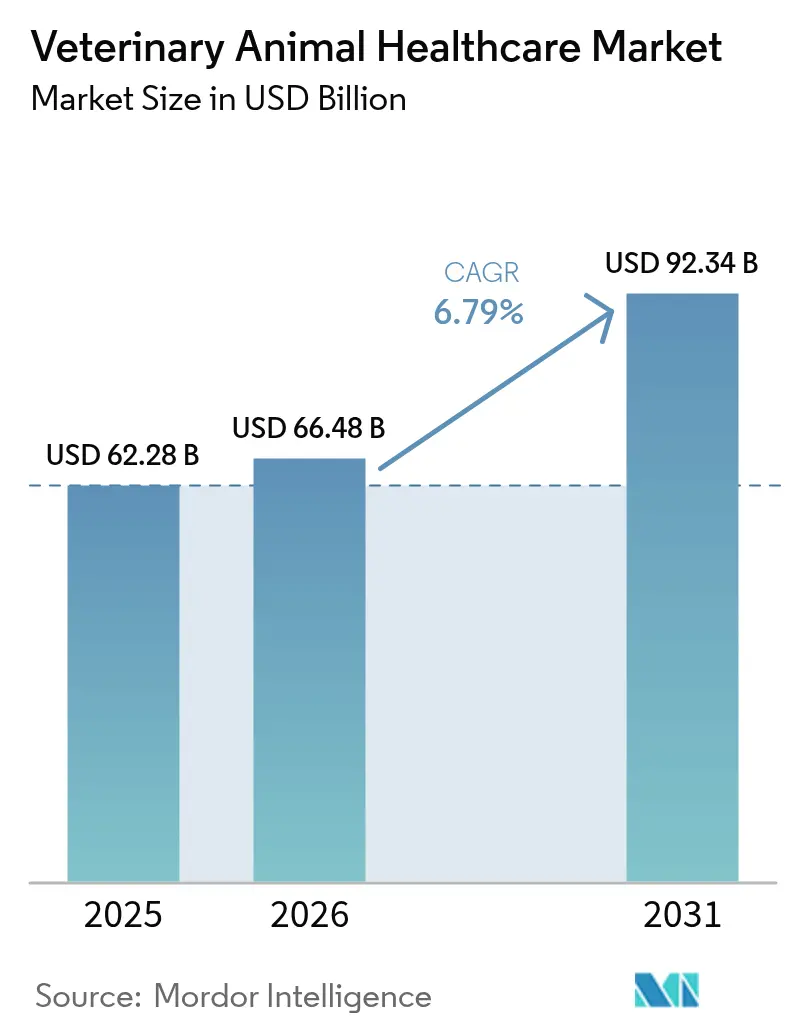

| Taille du Marché (2031) | 92.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

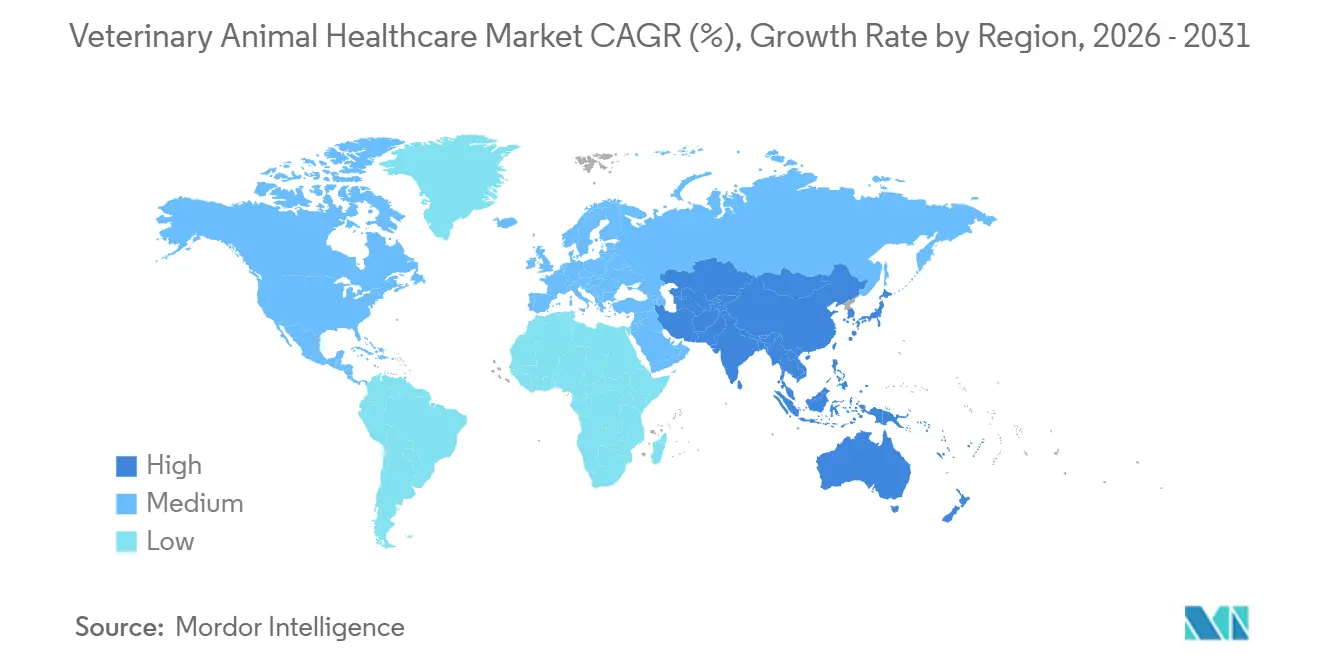

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Santé Animale Vétérinaire par ���ϲ�����

La taille du Marché de la Santé Animale Vétérinaire devrait s'étendre de 62,28 milliards USD en 2025 et 66,48 milliards USD en 2026 à 92,34 milliards USD d'ici 2031, enregistrant un CAGR de 6,79 % entre 2026 et 2031.

La croissance est soutenue par la convergence de la sécurité de l'approvisionnement en protéines, du bien-être des animaux de compagnie et de l'innovation rapide en matière de diagnostic. Les vaccins combinés et les anticorps monoclonaux atteignent désormais le lancement commercial en 24 à 30 mois, comprimant les délais historiques et élargissant les volumes adressables pour les produits biologiques. La détection précoce des maladies gagne en parité avec les thérapeutiques dans les budgets d'investissement, car les systèmes PCR de paillasse et l'imagerie augmentée par l'IA réduisent les délais d'exécution de plusieurs jours à quelques minutes. Le renforcement des règles de gestion de l'antibiorésistance accélère la substitution vers des médicaments à spectre étroit, des additifs alimentaires probiotiques et des vaccins autogènes. Parallèlement, l'intégration verticale au sein des groupes de pratiques corporatives accroît les exigences d'intégration des équipements, favorisant les fournisseurs proposant des logiciels prêts à l'emploi et des écosystèmes de support à distance.

Principaux Enseignements du Rapport

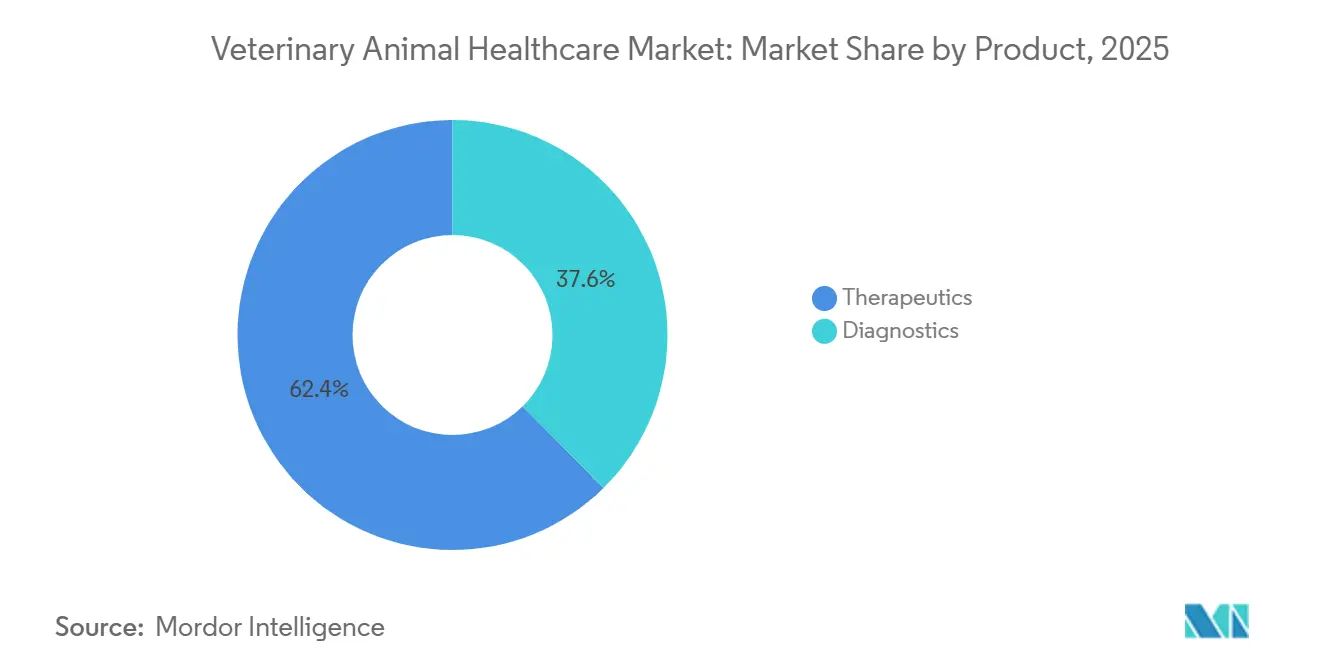

- Par produit, les thérapeutiques ont représenté 62,4 % du chiffre d'affaires 2025, tandis que les diagnostics progressent à un CAGR de 7,86 % jusqu'en 2031, le plus rapide au sein du Marché de la Santé Animale Vétérinaire.

- Par type d'animal, les chiens et les chats ont dominé avec 55,1 % du chiffre d'affaires 2025 ; la volaille se développe à un CAGR de 7,12 % jusqu'en 2031.

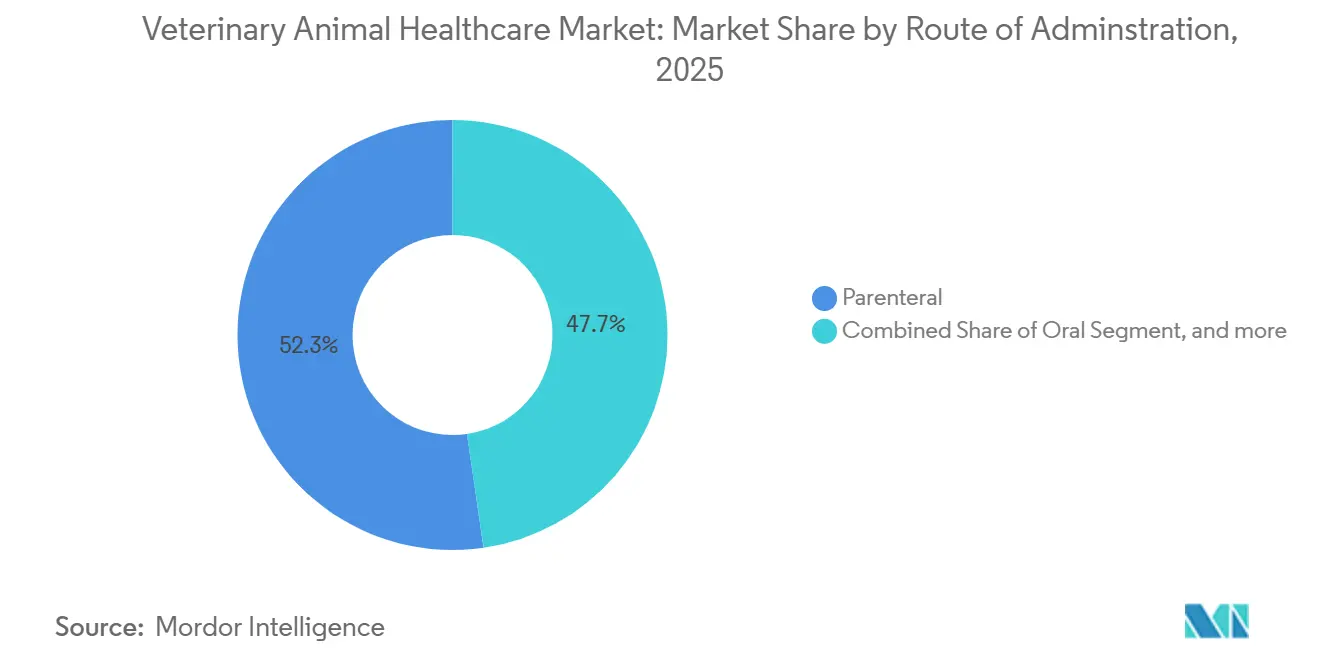

- Par voie d'administration, la voie parentérale a représenté 52,3 % du chiffre d'affaires 2025 ; les formulations orales devraient croître à un CAGR de 7,33 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont contribué à hauteur de 57,7 % du chiffre d'affaires 2025, tandis que les environnements de soins au point d'intervention s'accélèrent à un CAGR de 8,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 45,3 % de la part du Marché de la Santé Animale Vétérinaire en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 8,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de la Santé Animale Vétérinaire

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Produits Animaux Riches en Protéines | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique Latine | Moyen terme (2-4 ans) |

| Humanisation Croissante des Animaux de Compagnie et Dépenses de Santé | +1.8% | Amérique du Nord et Europe, émergence dans l'Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Expansion de la Production d'Élevage dans les Économies Émergentes | +1.1% | Chine, Inde, Vietnam, ����é������ | Moyen terme (2-4 ans) |

| Transformation Numérique des Pratiques Vétérinaires | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe Occidentale | Court terme (≤ 2 ans) |

| Croissance de la Gestion de la Santé des Troupeaux par Télémédecine | +0.7% | Amérique du Nord, Australie, parties de l'Europe | Moyen terme (2-4 ans) |

| Plateformes de Détection Précoce des Maladies Activées par l'IA | +1.0% | Mondial, initialement concentré dans les marchés avancés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande Croissante de Produits Animaux Riches en Protéines

La consommation annuelle de viande par habitant en Asie-Pacifique a atteint 35 kilogrammes en 2025, incitant les intégrateurs à adopter des diagnostics en temps réel contre la fièvre porcine africaine et la grippe aviaire, ce qui augmente à son tour les dépenses vétérinaires par animal [1]FAO, "Statistiques de Consommation de Viande 2025," fao.org. Les producteurs de volaille en Thaïlande et en Indonésie démontrent des réductions de mortalité allant jusqu'à 18 points de pourcentage après le déploiement de vaccins autogènes. Le ����é������ a investi 240 millions USD en 2025 pour des mises à niveau de traçabilité conformes aux normes d'importation sans antibiotiques. Les transitions vers l'élevage en cage libre en Amérique du Nord augmentent l'exposition aux agents pathogènes, nécessitant une couverture vaccinale plus large. Les marchés du Golfe développent leur capacité de stockage à froid pour les produits biologiques certifiés halal, élargissant les canaux de distribution pour les formulations thermostables.

Humanisation Croissante des Animaux de Compagnie et Dépenses de Santé

Les dépenses vétérinaires moyennes des ménages américains ont atteint 1 480 USD par chien en 2025, soit une augmentation de 22 % par rapport à 2020 [2]American Veterinary Medical Association, "Tendances des Dépenses pour Animaux de Compagnie 2025," avma.org. La pénétration de l'assurance pour animaux de compagnie a atteint 4,2 %, réduisant la sensibilité aux prix pour les IRM, les scanners et les examens génomiques. Les millennials urbains en Chine souscrivent à des forfaits de soins préventifs combinant soins dentaires, vaccins et prophylaxie antiparasitaire, affichant une croissance de 30 % des abonnements en clinique en 2025. Des centres d'oncologie spécialisés ont installé des accélérateurs linéaires pour la radiothérapie, développant la capacité de soins avancés en Californie et au Texas. Les plateformes de téléconsultation ont traité 8,5 millions de visites en 2025, bien que plusieurs États de l'UE exigent encore des examens en personne avant de prescrire.

Expansion de la Production d'Élevage dans les Économies Émergentes

Le cheptel laitier indien a atteint 145 millions de têtes en 2025 grâce à des programmes d'insémination artificielle financés par des subventions. L'inventaire porcin du Vietnam a rebondi à 28 millions après que les améliorations de biosécurité et la vaccination obligatoire ont augmenté les dépenses vétérinaires par porc de 40 %. Le ����é������ a expédié 4,8 millions de tonnes métriques de volaille en 2025, soutenu par la surveillance PCR en couvoir. La population bovine d'Afrique subsaharienne s'accroît de 3,1 % par an, mais la couverture des services reste inférieure à 30 %, créant des opportunités pour les réfrigérateurs à vaccins alimentés à l'énergie solaire. La Chine oblige désormais les grandes exploitations à soumettre trimestriellement des ensembles de données de surveillance des maladies via des dossiers de santé électroniques.

Transformation Numérique des Pratiques Vétérinaires

Les consolidateurs soutenus par des fonds de capital-investissement exploitaient 6 200 cliniques en Amérique du Nord en 2025, standardisant les protocoles via des dossiers de santé électroniques en nuage et la télémédecine. Les systèmes intégrés de gestion des pratiques renseignent automatiquement les résultats de laboratoire à partir des analyseurs IDEXX, générant des rappels de suivi automatisés. Les outils de radiologie basés sur l'IA ont atteint une concordance de 94 % avec les spécialistes certifiés, réduisant le temps d'interprétation à moins de 2 minutes. Les applications australiennes pour l'élevage enregistrent les traitements géolocalisés et automatisent les calculs de délais d'attente [3]Australian Veterinary Association, "Adoption de la Télémédecine dans les Pratiques Rurales," ava.com.au. Des projets pilotes européens relient les identifiants animaux sur blockchain aux certificats vétérinaires pour les déclarations sans antibiotiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité Réglementaire Stricte et Délais d'Approbation | –0.8% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Restrictions de Gestion de l'Antibiorésistance | –0.6% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Lacunes de la Chaîne du Froid pour les Produits Biologiques Critiques | –0.5% | Afrique subsaharienne, Asie du Sud-Est, parties de l'Amérique Latine | Moyen terme (2-4 ans) |

| Les Régimes à Base de Protéines Alternatives Réduisent les Effectifs d'Élevage | –0.4% | Amérique du Nord et Europe Occidentale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Conformité Réglementaire Stricte et Délais d'Approbation

Le délai médian d'approbation de la FDA américaine pour les nouveaux produits biologiques vétérinaires s'est allongé à 38 mois en 2025, la surveillance de sécurité sur cinq ans étant devenue obligatoire. L'EMA exige désormais des modèles de toxicité aquatique et de persistance dans les sols, ajoutant jusqu'à neuf mois aux lancements dans l'UE. Un seul dossier pour animal de compagnie peut coûter 5 millions USD en travaux précliniques et en frais, décourageant les investissements dans les indications de niche. La Chine insiste sur des essais d'efficacité réalisés dans le pays même pour les produits approuvés ailleurs, fragmentant les stratégies de déploiement. Le Japon ne dispose toujours pas d'une voie rapide d'approbation conditionnelle, retardant les vaccins d'urgence.

Restrictions de Gestion de l'Antibiorésistance

Les règles européennes interdisant l'utilisation prophylactique des antimicrobiens d'importance médicale ont augmenté les coûts d'alimentation de 18 à 25 % alors que les producteurs se tournaient vers les probiotiques et les acides organiques. Les ventes de ces médicaments aux animaux destinés à l'alimentation aux É�ٲ��ٲ�-���Ծ��� ont chuté de 22 % après la fin de l'accès sans ordonnance en 2025. Les intégrateurs nord-américains ont dépensé 340 millions USD pour améliorer la ventilation et la gestion de la densité afin de compenser les réductions d'antibiotiques. Les tests de sensibilité rapides fournissent des résultats en six heures, guidant une thérapie ciblée. Les exportateurs au ����é������ et en Thaïlande doivent naviguer entre des délais d'attente différents selon les marchés de destination.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Produit : Les Diagnostics Dépassent les �ճ�é�������ܳپ���ܱ�� en Vitesse d'Innovation

Les thérapeutiques représentaient 62,4 % du chiffre d'affaires 2025 au sein du Marché de la Santé Animale Vétérinaire, ancrées par les vaccins combinés et les anti-infectieux. Les diagnostics devraient croître à un rythme annuel de 7,86 %, soutenus par les immunodosages au point d'intervention et l'imagerie activée par l'IA. Les vaccins dominent le volume thérapeutique, les formulations multivalentes canines et bovines supplantant les produits monovalents. La pression sur les prix des antiparasitaires survient à mesure que les génériques d'isoxazoline arrivent, mais les nouveaux endectocides à mâcher couvrant les puces, les tiques et les vers du cœur en une seule dose gagnent du terrain.

Les diagnostics moléculaires se développent à mesure que les prix unitaires des PCR tombent en dessous de 15 000 USD, ouvrant l'adoption dans les cliniques de niveau intermédiaire. L'échographie portable et la radiographie numérique pénètrent les soins équins et les grands animaux sur le terrain où la robustesse et la mobilité sont essentielles. Les analyseurs de chimie clinique associés à des modules d'hématologie deviennent la norme dans les salles de soins intensifs, réduisant la dépendance aux laboratoires externes. Les additifs alimentaires à base de phytogéniques offrent des gains de conversion alimentaire de 4 à 7 % par rapport aux antibiotiques. Les portefeuilles anti-infectieux mettent de plus en plus l'accent sur les céphalosporines à spectre étroit qui répondent aux critères de gestion.

Par Type d'Animal : La Biosécurité de la Volaille Stimule l'Expansion la Plus Rapide

Les chiens et les chats représentaient 55,1 % du chiffre d'affaires 2025, reflétant des dépenses élevées en dentisterie préventive, en chirurgie orthopédique et en oncologie. La volaille est le segment à la croissance la plus rapide, progressant à un CAGR de 7,12 % jusqu'en 2031, les intégrateurs d'Asie-Pacifique augmentant leurs dépenses de biosécurité et déployant des tests antigéniques de la grippe sur site. La taille du Marché de la Santé Animale Vétérinaire pour la volaille devrait s'étendre à plusieurs milliards USD en chiffres moyens à un seul chiffre d'ici 2031, reflétant des investissements d'intégration continus.

Les soins équins restent une niche, portés par les dépenses en médecine de performance en Amérique du Nord et en Europe. Les exploitations laitières intensifient les programmes de prévention de la mammite et d'efficacité reproductive, tandis que les troupeaux bovins se réduisent face à la sécheresse et aux tendances de consommation de protéines végétales. Les troupeaux porcins en Chine et au Vietnam se reconstituent après la fièvre porcine africaine, stimulant les ventes d'infrastructures biosécurisées. Les vaccins aquacoles réduisent l'utilisation d'antibiotiques de 30 % depuis 2023, augmentant les budgets de santé dans l'élevage du saumon norvégien et de la crevette en Asie du Sud-Est. La part du Marché de la Santé Animale Vétérinaire pour les animaux exotiques et de zoo reste inférieure à 2 %, concentrée dans les institutions accréditées.

Par Voie d'Administration : La Voie Orale Progresse Grâce aux Avancées en Palatabilité

Les formats parentéraux ont capturé 52,3 % du chiffre d'affaires 2025 dans le Marché de la Santé Animale Vétérinaire, portés par les vaccins et les injectables à longue durée d'action. Les formulations orales devraient se développer à un CAGR de 7,33 % à mesure que le masquage des saveurs et les matrices à mâcher améliorent l'observance des propriétaires. Les vecteurs à base de lipides améliorent la biodisponibilité des principes actifs hydrophobes et permettent des antiparasitaires à mâcher mensuels qui correspondent à la durée des injectables.

Les topiques font face à la concurrence des options systémiques mais restent populaires auprès des propriétaires réticents aux aiguilles. Les injectables à longue durée d'action tels que la moxidectine prolongent les intervalles de dosage à trimestriels, améliorant l'observance dans l'élevage.

Les voies intramammaire et intra-articulaire répondent à des besoins spécialisés tels que la mammite et les maladies articulaires équines. La croissance de la taille du Marché de la Santé Animale Vétérinaire pour les formats oraux est renforcée par les drenches pour l'élevage et les nutraceutiques en alimentation qui évitent les classifications antimicrobiennes.

Par Utilisateur Final : Les Environnements de Soins au Point d'Intervention Reconfigurent les Flux de Travail Diagnostiques

Les hôpitaux et cliniques ont généré 57,7 % du chiffre d'affaires 2025, mais les environnements internes et au point d'intervention connaissent la croissance la plus rapide à un CAGR de 8,32 %. Les analyseurs fournissent des numérations formules sanguines complètes en moins de 15 minutes, supprimant les délais de coursier et propulsant la pénétration du Marché de la Santé Animale Vétérinaire parmi les pratiques mobiles. Les laboratoires de référence maintiennent leur leadership en histopathologie et en services génomiques, bien que les écarts de délai d'exécution se réduisent.

La consolidation des entreprises standardise les achats, privilégiant les fournisseurs disposant d'une instrumentation intégrée et d'un support centralisé. Les diagnostics à la ferme pour la gestation et la mammite soutiennent la prise de décision dans l'élevage. Les cliniques mobiles équipées d'échographes portables et d'unités d'hématologie à batterie étendent la portée vétérinaire dans les territoires mal desservis. La télémédecine brouille davantage les frontières entre utilisateurs finaux, acheminant le triage entre les soins à domicile et les centres de référence, élargissant ainsi l'empreinte du Marché de la Santé Animale Vétérinaire.

Analyse Géographique

L'Amérique du Nord représentait 45,3 % du chiffre d'affaires 2025 en raison des dépenses élevées par animal de compagnie et des réseaux de pratiques consolidés. L'Asie-Pacifique devrait croître à un CAGR de 8,11 %, ajoutant plusieurs dizaines de milliards USD à la taille du Marché de la Santé Animale Vétérinaire d'ici 2031. La population d'animaux de compagnie en Chine a dépassé 120 millions de chiens et de chats, alimentant la croissance des cliniques multispécialités. Le secteur laitier indien intensifie les intrants vétérinaires, bien que des lacunes de couverture rurale persistent, créant des opportunités pour l'expansion des services mobiles et de télésanté.

L'Europe bénéficie de règles strictes en matière de bien-être animal qui imposent une supervision vétérinaire dans tous les systèmes de production, mais la stagnation du nombre d'animaux de compagnie tempère la croissance des revenus. L'objectif de réduction de 50 % des antimicrobiens de la stratégie De la Ferme à la Table de l'UE accélère l'adoption des vaccins et des probiotiques. Le Moyen-Orient et l'Afrique présentent une demande bifurquée : les États du Golfe investissent dans des centres pour chameaux et équins, tandis que les régions d'Afrique subsaharienne se concentrent sur le développement de la chaîne du froid pour les vaccins destinés à l'élevage.

Les secteurs de la volaille et du bœuf orientés vers l'exportation en Amérique du Sud investissent dans la traçabilité et la surveillance pour satisfaire les partenaires importateurs, stimulant l'adoption du Marché de la Santé Animale Vétérinaire de la PCR rapide et de la certification blockchain. L'investissement de 240 millions USD du ����é������ en 2025 pour la traçabilité souligne son engagement envers le statut indemne de maladies. L'Argentine et la Colombie reproduisent les programmes PCR en couvoir du ����é������. Dans toutes les régions, les cliniques à télémédecine et les produits biologiques thermostables émergent comme des dénominateurs communs de la croissance future.

Paysage Concurrentiel

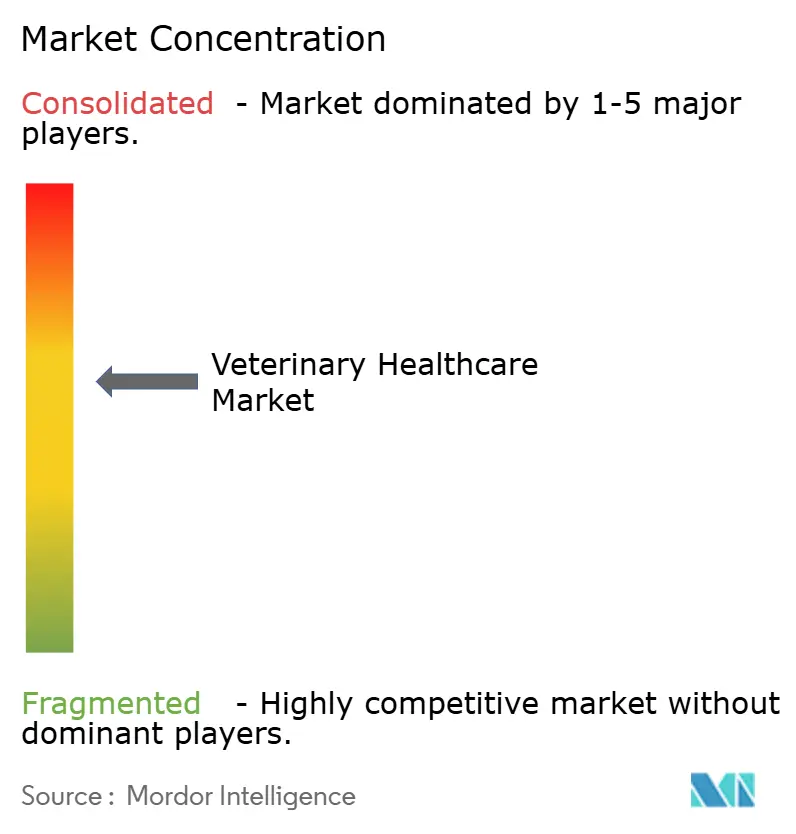

Le Marché de la Santé Animale Vétérinaire est modérément consolidé ; les cinq premiers acteurs captent environ la majorité des revenus mondiaux. Zoetis, Boehringer Ingelheim et Merck Animal Health s'appuient sur des pipelines de R&D intégrés pour lancer des vaccins combinés qui réduisent les étapes de manipulation et améliorent l'observance. Les spécialistes du diagnostic tels que IDEXX et Heska intègrent des algorithmes d'IA qui interprètent automatiquement les résultats d'hématologie et d'imagerie, réduisant les délais d'exécution d'un tiers. Les opportunités d'espaces blancs comprennent les vaccins thermostables pour l'élevage, les plateformes de télémédecine natives en nuage et les produits biologiques aquacoles avec des adjuvants propriétaires.

Les dépôts de brevets pour l'analyse d'images par apprentissage automatique ont considérablement augmenté en 2025, signalant des enjeux de propriété intellectuelle à mesure que les dispositifs au point d'intervention se banalisent. Les coûts réglementaires augmentent sous la Directive 263 de la FDA et les extensions de pharmacovigilance de l'EMA, poussant les petites entreprises vers des accords de licence ou d'acquisition. Les portefeuilles géographiques divergent : les leaders des animaux de compagnie privilégient les segments urbains de la Chine, tandis que les entreprises axées sur l'élevage investissent au ����é������, au Vietnam et dans certaines parties de l'Afrique où la demande en protéines dépasse les infrastructures. La consolidation des groupes de pratiques élève les barrières à l'intégration, cimentant la position des fournisseurs disposant d'une connectivité transparente aux dossiers de santé électroniques et d'un réapprovisionnement automatisé des stocks.

Leaders du Secteur de la Santé Animale Vétérinaire

Zoetis Inc.

Boehringer Ingelheim International GmbH

Elanco Animal Health

Merck & Co., Inc.

IDEXX Laboratories Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Zoetis a annoncé un pivot vers la maladie rénale chronique féline et l'oncologie des animaux de compagnie, ciblant l'opportunité de maladie rénale chronique de 3 à 4 milliards USD.

- Décembre 2025 : Boehringer Ingelheim a obtenu l'approbation de la FDA pour le premier anticorps monoclonal destiné au traitement de la dermatite atopique canine, ouvrant un segment américain de 400 millions USD.

- Novembre 2025 : Zoetis a acquis Veterinary Pathology Group pour étendre son empreinte diagnostique au Royaume-Uni et en Irlande.

Portée du Rapport Mondial sur le Marché de la Santé Animale Vétérinaire

Selon la portée du rapport, la santé animale vétérinaire peut être définie comme la science associée au diagnostic, au traitement et à la prévention des maladies animales. L'importance croissante de la production d'animaux d'élevage stimule la croissance du marché.

Le marché de la santé animale vétérinaire est segmenté par produit, type d'animal et géographie. Par produit, le marché est segmenté en thérapeutiques et diagnostics. Par type d'animal, le marché est segmenté en chiens, chats, chevaux, ruminants, porcins, volaille et autres types d'animaux. Par voie d'administration, le marché est segmenté en orale, parentérale, topique et autres voies. Par utilisateurs finaux, le marché est segmenté en hôpitaux et cliniques vétérinaires, laboratoires de référence, environnements au point d'intervention et en interne, et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| �ճ�é�������ܳپ���ܱ�� | Vaccins |

| Antiparasitaires | |

| Anti-Infectieux | |

| Additifs Alimentaires à Usage Médical | |

| Autres �ճ�é�������ܳپ���ܱ�� | |

| Diagnostics | Tests Immunodiagnostiques |

| Diagnostics Moléculaires | |

| Imagerie Diagnostique | |

| Chimie Clinique | |

| Autres Diagnostics |

| Chiens et Chats |

| Chevaux |

| Ruminants |

| Porcins |

| Volaille |

| Autres Types d'Animaux |

| Orale |

| �ʲ�����Գ�é�������� |

| Topique |

| Autres Voies |

| Hôpitaux et Cliniques Vétérinaires |

| Laboratoires de Référence |

| Environnements au Point d'Intervention et en Interne |

| Instituts Académiques et de Recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | �ճ�é�������ܳپ���ܱ�� | Vaccins |

| Antiparasitaires | ||

| Anti-Infectieux | ||

| Additifs Alimentaires à Usage Médical | ||

| Autres �ճ�é�������ܳپ���ܱ�� | ||

| Diagnostics | Tests Immunodiagnostiques | |

| Diagnostics Moléculaires | ||

| Imagerie Diagnostique | ||

| Chimie Clinique | ||

| Autres Diagnostics | ||

| Par Type d'Animal | Chiens et Chats | |

| Chevaux | ||

| Ruminants | ||

| Porcins | ||

| Volaille | ||

| Autres Types d'Animaux | ||

| Par Voie d'Administration | Orale | |

| �ʲ�����Գ�é�������� | ||

| Topique | ||

| Autres Voies | ||

| Par Utilisateur Final | Hôpitaux et Cliniques Vétérinaires | |

| Laboratoires de Référence | ||

| Environnements au Point d'Intervention et en Interne | ||

| Instituts Académiques et de Recherche | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché mondial de la santé vétérinaire ?

Les revenus s'élèvent à 66,48 milliards USD en 2026 et devraient atteindre 92,34 milliards USD d'ici 2031, reflétant un CAGR de 6,79 %.

Quelle ligne de produits affiche l'expansion la plus rapide ?

Les diagnostics mènent la croissance à un CAGR de 7,86 % jusqu'en 2031, portés par les plateformes moléculaires au point d'intervention et les tests rapides en clinique.

Comment l'humanisation croissante des animaux de compagnie affecte-t-elle les dépenses ?

Les propriétaires traitent leurs animaux de compagnie comme des membres de la famille, portant les factures vétérinaires moyennes aux É�ٲ��ٲ�-���Ծ��� à 1 480 USD par ménage en 2024 et stimulant la demande de thérapies premium et la souscription d'assurances.

Pourquoi les dépenses de santé de la volaille s'accélèrent-elles ?

La production intensive et les règles de biosécurité poussent la volaille à un CAGR de 7,12 %, les vaccins obligatoires et le dépistage rapide des agents pathogènes devenant routiniers.

Quel impact les diagnostics au point d'intervention ont-ils sur les cliniques vétérinaires ?

Les analyseurs internes fournissent des résultats en quelques minutes, augmentent l'acceptation des cas et propulsent le segment d'utilisateurs finaux à la croissance la plus rapide à un CAGR de 7,28 %.

Quels sont les principaux obstacles qui limitent l'adoption plus large des produits ?

Les longues procédures d'approbation réglementaire ajoutent jusqu'à deux ans par nouvelle thérapie, tandis que les coûts d'équipement supérieurs à 100 000 USD restreignent l'accès pour les cliniques rurales et des marchés émergents.

Dernière mise à jour de la page le: