Taille et part du marché des balances vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 291.21 Millions de dollars américains |

| Taille du Marché (2031) | 354.66 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des balances vétérinaires par ���ϲ�����

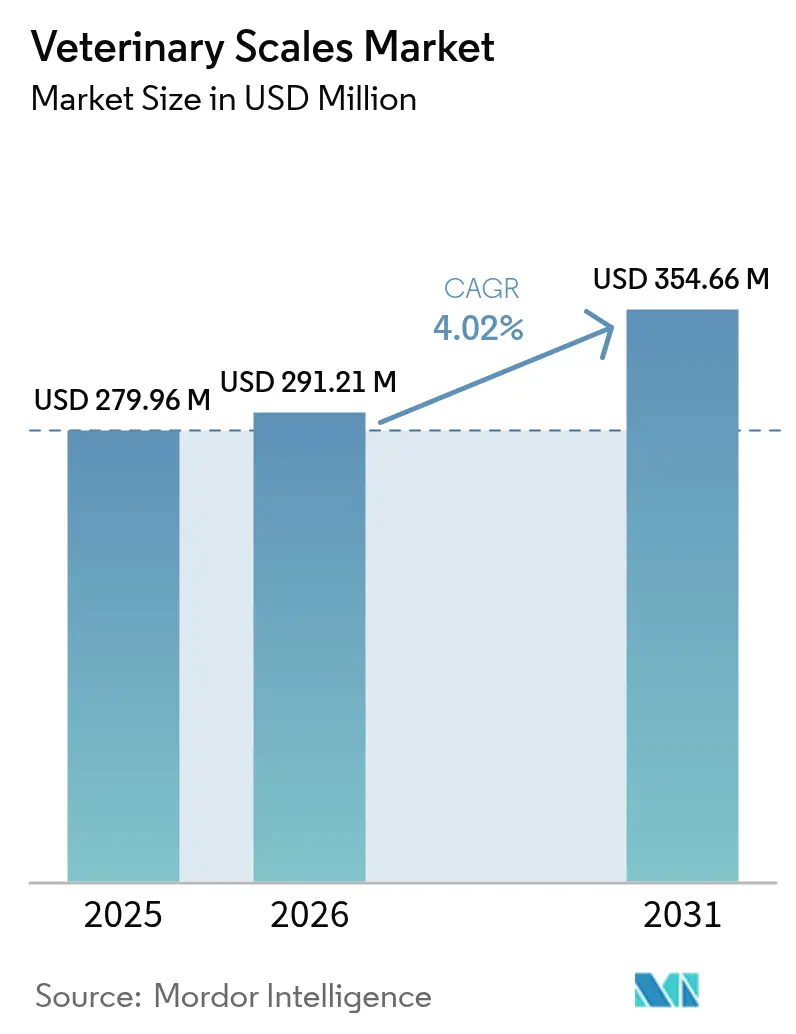

La taille du marché des balances vétérinaires était évaluée à 279,96 millions USD en 2025 et devrait croître de 291,21 millions USD en 2026 pour atteindre 354,66 millions USD d'ici 2031, à un TCAC de 4,02 % au cours de la période de prévision (2026-2031). La croissance régulière découle d'une combinaison de dépenses croissantes pour les animaux de compagnie, des avancées technologiques en matière de pesage connecté à l'IoT et des exigences réglementaires relatives à la tenue de registres de poids précis dans les environnements cliniques. L'allongement de la durée de vie des animaux de compagnie, la fréquence accrue des diagnostics et la modernisation des exploitations d'élevage élargissent collectivement la base installée d'équipements de pesage connectés dans les cliniques, les exploitations agricoles et les environnements domestiques. L'intensité concurrentielle reste modérée, les fabricants de balances traditionnels ajoutant la connectivité cloud tandis que des start-ups spécialisées poussent des modèles d'abonnement et d'analyse de données. La consolidation parmi les prestataires de services vétérinaires stimule davantage les mises à niveau des équipements, les chaînes cherchant des appareils standardisés et traçables pour satisfaire aux audits de conformité.

Points clés du rapport

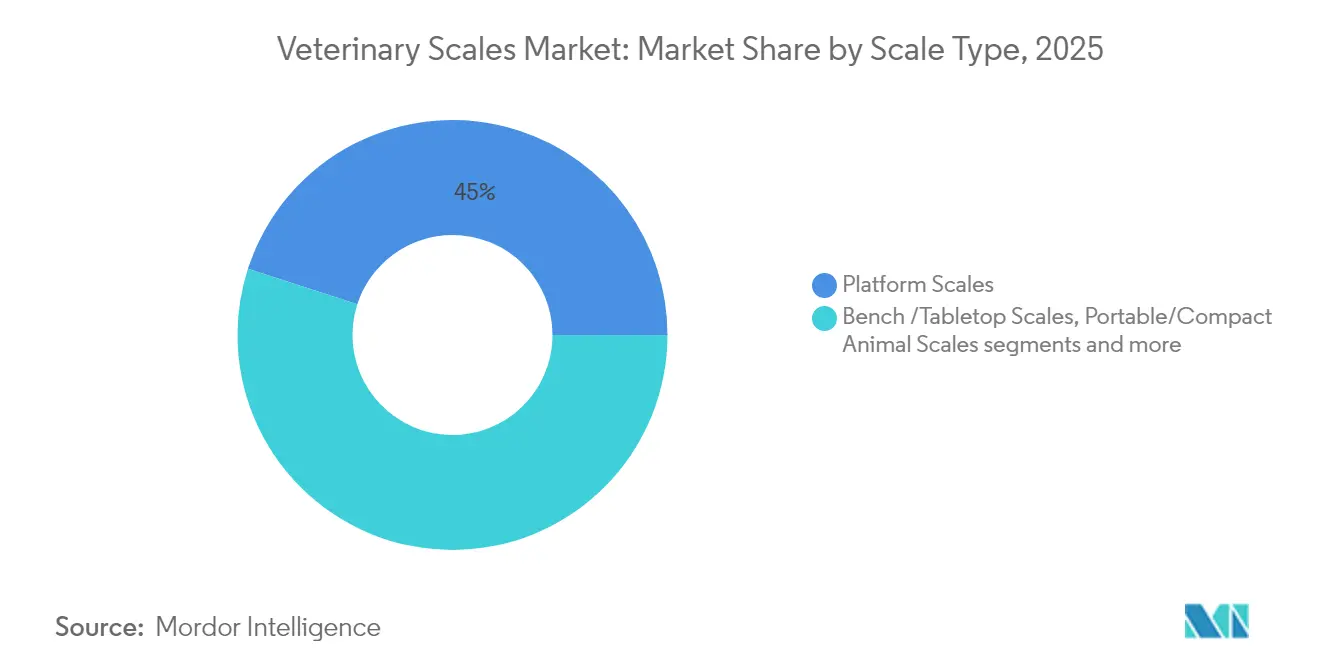

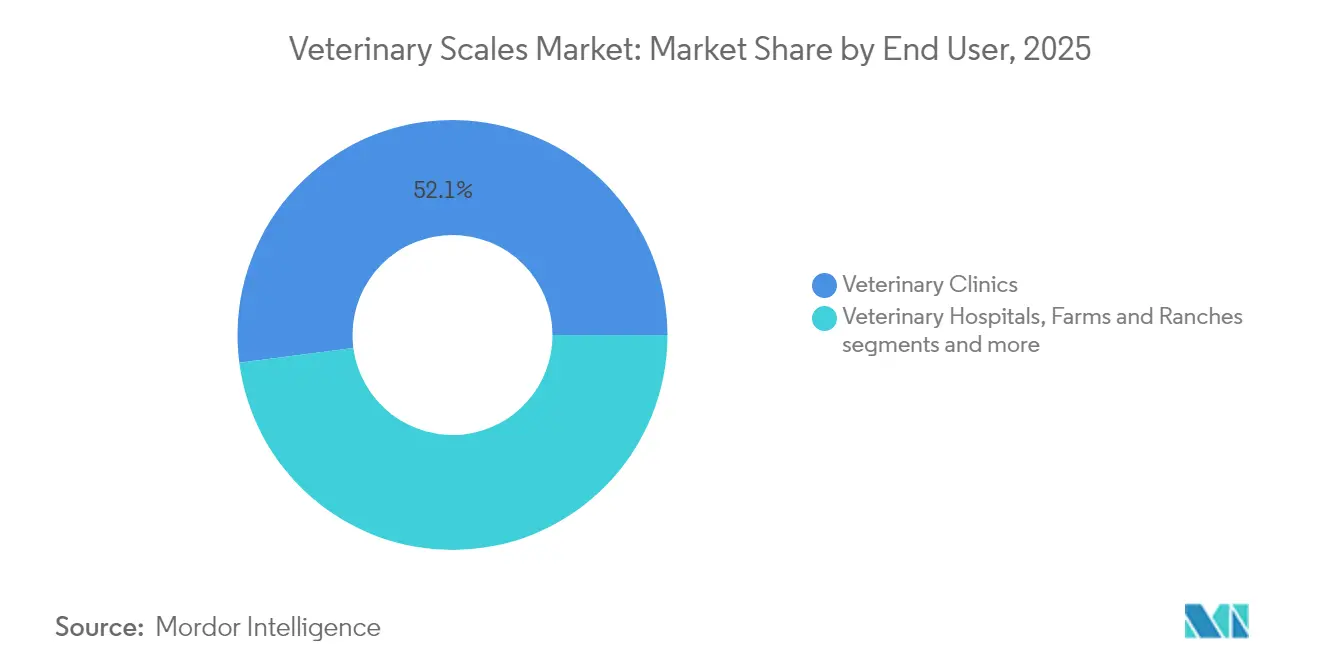

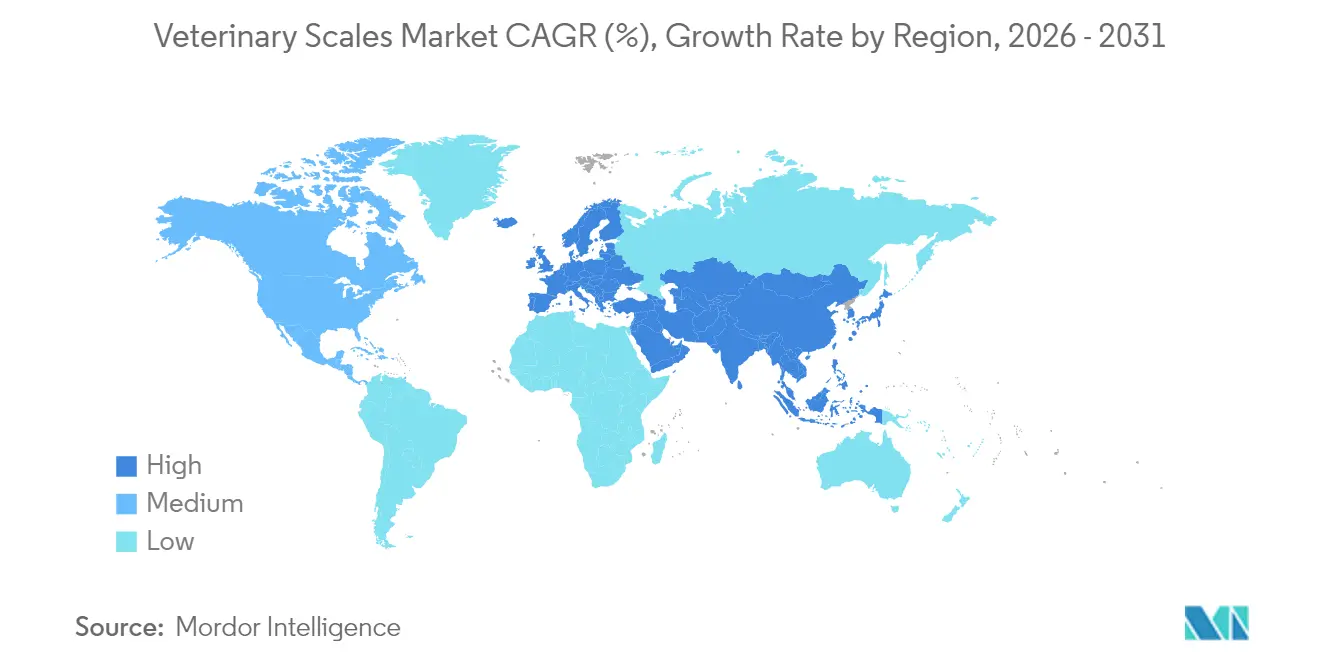

- Par type de produit, les balances à plateforme ont dominé avec 45,02 % de la part de marché des balances vétérinaires en 2025 ; les balances portables et compactes connaissent la croissance la plus rapide avec un TCAC de 5,54 % jusqu'en 2031. Par type d'animal, les animaux de compagnie représentaient 53,12 % de la taille du marché des balances vétérinaires en 2025 et devraient se développer à un TCAC de 5,75 % jusqu'en 2031. Par utilisateur final, les cliniques vétérinaires détenaient 52,06 % de la taille du marché des balances vétérinaires en 2025, tandis que les applications à usage domestique devraient augmenter à un TCAC de 5,94 % jusqu'en 2031. Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 36,22 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des balances vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la possession d'animaux de compagnie et des dépenses pour les animaux de compagnie | +1.2% | Amérique du Nord, Europe, extension mondiale | Long terme (≥ 4 ans) |

| Croissance de l'élevage et normes de dosage basées sur le poids | +0.9% | Cœur Asie-Pacifique, extension Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption de balances vétérinaires numériques connectées à l'IoT | +0.8% | Amérique du Nord, UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Accent réglementaire sur les registres de poids précis pour les médicaments vétérinaires | +0.6% | Mondial, piloté par la FDA et les régulateurs de l'UE | Court terme (≤ 2 ans) |

| Balances mobiles intégrées à la télémédecine pour la surveillance à domicile | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Modèle de « balance en tant que service » par abonnement pour les chaînes de cliniques | +0.3% | Premiers adoptants en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse de la possession d'animaux de compagnie et des dépenses pour les animaux de compagnie

En 2024, les ménages américains ont dépensé en moyenne 1 733 USD par animal de compagnie, positionnant les services vétérinaires comme le poste de coût à la croissance la plus rapide avec 7,1 % d'une année sur l'autre. Des dépenses plus élevées soutiennent une demande continue de mesure de poids fiable, car un dosage précis et une détection précoce des maladies nécessitent des contrôles routiniers et précis. À mesure que les animaux de compagnie vieillissent, les troubles chroniques tels que le diabète et l'arthrose exigent un contrôle du poids plus strict, incitant les cliniques à installer des systèmes multi-plateformes qui alimentent de manière transparente les données dans les dossiers médicaux électroniques pour l'analyse des tendances. Le positionnement en services premium fait des balances intégrées un élément standard dans les pratiques à service complet où la précision clinique et l'expérience client renforcent les visites répétées. Les cliniques connectent de plus en plus chaque session de pesage à des alertes automatiques, permettant une intervention en temps réel lorsque des changements soudains signalent un déclin potentiel de la santé[1] Source : —, « La surveillance du bétail connectée à l'IoT améliore la santé du troupeau », biorxiv.org .

Croissance de l'élevage et normes de dosage basées sur le poids

Les programmes d'élevage de précision s'appuient désormais sur des stations de pesage automatisées qui atteignent environ 95 % de précision lorsqu'elles sont reliées à des distributeurs d'aliments pour veaux, des abreuvoirs et des boucles auriculaires RFID. Les unités laitières modernes et les parcs d'engraissement transmettent des données de poids en continu à des tableaux de bord cloud qui prédisent les courbes de croissance, signalent les animaux sous-performants et calibrent les doses d'antibiotiques selon les nouvelles règles de gestion responsable. Les éleveurs asiatiques sont en tête de l'adoption car les données de pesage soutiennent la certification à l'exportation et la valorisation premium pour la viande sans résidus. Les plans d'action nationaux sur la résistance aux antimicrobiens resserrent davantage les normes de prescription basées sur le poids, faisant des balances connectées une nécessité opérationnelle dans les grands troupeaux.

Adoption de balances vétérinaires numériques connectées à l'IoT

Les plateformes connectées alimentent les données de poids, d'activité et d'environnement vers les logiciels de gestion de cabinet ou les ERP agricoles. Les radios à bande étroite IoT maintiennent des liaisons stables dans les étables éloignées tandis que les processeurs de périphérie fournissent des analyses instantanées même là où la couverture haut débit est limitée. Les cliniques pour animaux de compagnie intègrent désormais les balances avec des rappels automatisés et des flux API vers des portails de téléconsultation, permettant aux vétérinaires d'ajuster les plans alimentaires sans visite en personne. Les appareils de périphérie qui associent des tapis de pesage à des brassards de pression artérielle et des capteurs de température illustrent comment la balance évolue vers une station de paramètres vitaux multi-paramètres.

Accent réglementaire sur les registres de poids précis pour les médicaments vétérinaires

La directive révisée de la FDA sur l'alimentation vétérinaire met en évidence la documentation du poids comme élément central de conformité pour les audits de prescription antimicrobienne. Un langage similaire apparaît dans le Règlement UE 2019/6, obligeant les vétérinaires à prouver que les dosages suivent les recommandations par kilogramme. Les appareils certifiés aux normes de métrologie NTEP ou CE simplifient les inspections car chaque lecture comporte une piste d'audit sécurisée. Les cliniques qui ne numérisent pas leurs dossiers risquent désormais des pénalités financières et des dommages à leur réputation[2]Source : —, « Directive sur l'alimentation vétérinaire - Orientation GFI 263 », fda.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé pour les petites pratiques | -0.7% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilisation limitée dans les marchés émergents | -0.5% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Charge de conformité en matière d'étalonnage et de maintenance | -0.4% | Mondial, avec l'impact le plus élevé dans les marchés réglementés | Moyen terme (2-4 ans) |

| Risques de cybersécurité liés aux données des balances connectées | -0.3% | Amérique du Nord et Europe, extension vers les marchés connectés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût initial élevé pour les petites pratiques

Les hôpitaux indépendants dont le chiffre d'affaires annuel est inférieur à 2,4 millions CNY en Chine et dans des tranches de revenus similaires ailleurs retardent souvent le renouvellement des équipements car les balances numériques avancées peuvent coûter plusieurs milliers de dollars plus l'étalonnage annuel. Les options de financement restent rares, et de nombreux propriétaires privilégient les mises à niveau d'imagerie visibles qui promettent un retour sur investissement plus rapide. Des formules de paiement à l'utilisation ou de location existent mais tendent à cibler les groupes d'entreprises où le volume compense les frais administratifs. En conséquence, les sites plus petits conservent des unités mécaniques plus anciennes ou des unités numériques d'entrée de gamme dépourvues de connectivité, limitant leur accès aux soins basés sur les données.

Sensibilisation limitée dans les marchés émergents

Dans les régions où la gestion du bétail repose encore sur la notation visuelle de l'état corporel, les avantages du suivi quantitatif du poids restent sous-estimés. L'accès limité à la formation, les barrières linguistiques et le manque de support technique freinent l'adoption, tandis que l'absence de règles de métrologie locales réduit la pression de conformité. Les distributeurs peinent à justifier des centres de service dans les zones rurales, prolongeant les temps d'arrêt en cas de défaillance des appareils. Les fabricants s'associent désormais à des programmes de vulgarisation agricole pour organiser des démonstrations en direct, mais la couverture reste inégale et les progrès progressifs.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les balances à plateforme dominent malgré l'innovation portable

Les unités à plateforme et à montée directe ont généré la plus grande part de revenus à 45,02 % en 2025. Leur domination repose sur une capacité de débit élevée, une construction robuste et une intégration transparente avec les couloirs de contention qui réduisent le stress des animaux. Les cliniques les utilisent pour peser successivement des chiens, des chats et des animaux exotiques, tandis que les exploitations emploient des plateformes surdimensionnées pour capturer les poids des bovins dans les couloirs de passage. Les appareils à plateforme sont de plus en plus livrés avec des modules Wi-Fi ou Bluetooth qui publient les lectures dans le cloud en temps réel, s'alignant sur les objectifs de numérisation plus larges du marché des balances vétérinaires. Les modèles portables et compacts, bien que représentant une base plus petite, enregistreront les gains de volume les plus rapides jusqu'en 2031 car les vétérinaires mobiles et les programmes de télémédecine apprécient les tapis légers à batterie qui se déplacent facilement entre les sites. La migration vers une conception intelligente redéfinit la carte concurrentielle.

Les fabricants attachent désormais des lecteurs RFID ou de codes QR aux plateformes pour identifier automatiquement les animaux et prévenir les erreurs de transcription. Les distributeurs intelligents avec cellules de charge intégrées illustrent l'expansion de la catégorie vers les équipements d'élevage qui ajustent automatiquement la taille des rations en fonction des poids en temps réel. Les solutions automatisées de couloir telles que le SmartScale de C-Lock collectent des données de poids en continu via des stations d'eau ou d'alimentation, libérant le personnel pour des tâches à plus haute valeur ajoutée. Cette fonctionnalité élargie agrandit la partie totale adressable du marché des balances vétérinaires, encourageant les fournisseurs à regrouper logiciels et analyses avec le matériel plutôt que de concurrencer uniquement sur la qualité de fabrication.

Par type d'animal : les animaux de compagnie stimulent la croissance

Les chiens et les chats sont restés les principaux contributeurs aux revenus avec une part de 53,12 % en 2025. Leur position reflète la hausse des populations d'animaux de compagnie, la croissance des budgets de soins préventifs et l'importance clinique d'un dosage précis pour les maladies chroniques. Dans les marchés urbains, les cliniques enregistrent plusieurs contrôles de poids par animal de compagnie chaque année, conduisant à une utilisation intensive des balances et à des cycles de remplacement fréquents à mesure que les normes de précision se resserrent. La tendance est amplifiée par les plans de bien-être qui regroupent les pesées de routine avec les vaccinations et les analyses sanguines, intégrant la mesure dans le parcours de soins. Les espèces d'élevage représentent encore des expéditions d'unités substantielles, mais leur part de revenus est inférieure à celle des animaux de compagnie car le prix par appareil est plus bas et les décisions d'achat dépendent des indicateurs de retour sur investissement à l'échelle de l'exploitation. Les patients exotiques, aviaires et de zoo forment une niche petite mais techniquement exigeante qui requiert des solutions sur mesure haut de gamme. Les écosystèmes de santé connectés redéfinissent les attentes même au sein du segment des animaux de compagnie.

Les outils de notation comportementale basés sur l'IA corrèlent les variations de poids avec les schémas d'activité et d'alimentation, générant des alertes exploitables pour les vétérinaires et les propriétaires. Ces tableaux de bord multi-paramètres augmentent la valeur perçue d'une balance connectée, soutenant les revenus d'abonnement qui complètent les ventes d'appareils. Du côté des exploitations, les capteurs intégrés enregistrent le poids avec la température ambiante, l'humidité et la consommation d'aliments, créant des tableaux de bord holistiques qui sous-tendent la médecine prédictive et la certification du bien-être animal.

Par utilisateur final : l'usage domestique s'accélère dans un contexte de domination des cliniques

Les cliniques vétérinaires détenaient 52,06 % des revenus de 2025, reflétant le rôle central des diagnostics internes lors des visites de bien-être, de la préparation chirurgicale et des contrôles de dosage des médicaments. Les cliniques déploient généralement un mélange de balances à plateforme, de paillasse et pour nourrissons pour couvrir des espèces allant des reptiles aux grands danois. La transformation numérique stimule les mises à niveau car les systèmes de gestion de cabinet exigent de plus en plus l'importation automatique du poids pour éviter les erreurs de saisie manuelle et maintenir les pistes d'audit. Les consolidateurs de cabinets d'entreprise négocient des contrats-cadres avec les principaux fournisseurs de balances, accélérant les cycles de renouvellement des parcs et cimentant les normes de connectivité et d'étalonnage. Les appareils à usage domestique afficheront le TCAC le plus rapide à 5,94 % jusqu'en 2031.

Des tapis Bluetooth abordables se synchronisent avec des applications smartphone qui transmettent les tendances aux vétérinaires, permettant une surveillance à distance pour les cas d'obésité, de maladie rénale ou d'oncologie. Les pharmacies et les assureurs encouragent les pesées fréquentes à domicile en offrant des remises premium liées au partage de données. Les hôpitaux vétérinaires, les zoos et les centres de réhabilitation complètent la matrice des utilisateurs finaux, favorisant des balances spécialisées avec des capacités plus élevées ou une construction robuste pour gérer la faune sauvage sous sédation ou les patients en soins intensifs. Les exploitations agricoles et les ranchs élargissent l'adoption d'unités montées en couloir qui capturent les poids des grands animaux lors de leurs déplacements normaux, minimisant les coûts de main-d'œuvre et le stress.

Analyse géographique

L'Amérique du Nord a conservé la part de revenus dominante de 36,22 % en 2025. La forte possession d'animaux de compagnie, l'infrastructure vétérinaire établie et les règles strictes de dosage de la FDA favorisent les achats répétés et le remplacement rapide des équipements obsolètes. Les réseaux de distributeurs étendus assurent un étalonnage rapide, renforçant la confiance des clients et soutenant la part régionale importante du marché des balances vétérinaires. Les investissements des groupes de cabinets d'entreprise et l'essor des offres d'abonnement renforcent davantage la demande en lissant les dépenses en capital et en standardisant les parcs d'équipements.

L'Asie-Pacifique est le moteur de croissance, projetée à un TCAC de 6,14 % jusqu'en 2031. Les programmes de modernisation de l'élevage en Chine, en Inde et en Asie du Sud-Est intègrent le pesage automatisé dans des déploiements d'agriculture de précision plus larges. Le secteur médical vétérinaire chinois pour animaux de compagnie, déjà évalué à 106,2 milliards CNY en 2022 et progressant à un TCAC de 19 %, signale une forte demande en aval pour des balances de qualité clinique à mesure que les prestataires de services s'alignent sur les normes de qualité internationales. Les familles urbaines adoptent des applications de téléconsultation incluant le suivi du poids, stimulant les ventes de tapis grand public avec une précision de niveau vétérinaire. Les initiatives gouvernementales soutenant l'agriculture intelligente contribuent à un élan parallèle à mesure que les producteurs acquièrent des systèmes connectés pour atteindre les objectifs de durabilité et de contrôle des résidus.

L'Europe affiche une demande stable, portée par la réglementation. Les règles de bien-être du continent imposent des entrées de poids documentées pour les dossiers de médicaments et les certificats de transport, assurant un cycle de remplacement de base stable. La politique de durabilité dans le cadre du Pacte vert européen pousse les exploitations vers un élevage riche en données, où les balances automatisées alimentent les métriques de CO₂ et de conversion alimentaire dans les rapports de conformité. La consolidation des cliniques pour animaux de compagnie sous des chaînes pan-européennes harmonise les critères d'achat entre les marchés, encourageant les fournisseurs à certifier les appareils selon les normes CE et OIML, ajoutant une autre couche de complexité et d'opportunité au sein du marché des balances vétérinaires.

Paysage concurrentiel

Les marques de pesage traditionnelles telles que Mettler-Toledo, Rice Lake Weighing et Detecto utilisent de larges portefeuilles, des techniciens de service nationaux et des protocoles d'étalonnage fiables pour protéger leurs parts. Elles mettent à jour les plateformes existantes avec des modules Wi-Fi et des kits API pour rester pertinentes. Les challengers de milieu de gamme se concentrent sur des micrologiciels spécifiques à la médecine vétérinaire et des conceptions de châssis plus légères, privilégiant l'ergonomie essentielle aux cliniques pour petits animaux à fort volume. Plusieurs start-ups IoT positionnent la balance comme un nœud de données au sein d'un écosystème de santé plus large, vendant des tableaux de bord d'analyse prédictive qui identifient les courbes de croissance atypiques avant l'apparition des signes cliniques.

Les modèles commerciaux évoluent parallèlement à la technologie. Les contrats de balance en tant que service regroupent les appareils, l'accès au cloud, le réétalonnage périodique et les mises à jour du micrologiciel pour un abonnement mensuel, allégeant les pressions budgétaires dans les groupes multi-sites. Les revenus matériels se mélangent donc avec les revenus d'analyse et de maintenance, créant des flux de rentes pour les fournisseurs. Les dépôts de brevets se concentrent sur l'alignement sans contact des cellules de charge, le filtrage des vibrations et la fusion de capteurs, visant à améliorer la précision dans les conditions de terrain. La pression concurrentielle provient également de catégories adjacentes : les distributeurs intelligents, les stations de traite automatiques et les revêtements de sol pour chenils avec capteurs intégrés empiètent tous sur le territoire traditionnel des balances en intégrant la capacité de pesage.

Les fusions et acquisitions restent actives à mesure que les fournisseurs élargissent leur empreinte diagnostique. Le lancement imminent par Zoetis de l'analyseur Vetscan OptiCell basé sur l'IA indique comment les fabricants d'appareils associent le poids à l'hématologie pour offrir des flux de travail tout-en-un. Les acquisitions récentes de Patterson Companies ajoutent une portée en perfusion et en chaîne d'approvisionnement, la positionnant pour offrir des kits d'équipements intégrés. L'accord d'EQT pour VetPartners souligne l'appétit des acheteurs pour des plateformes évolutives où des diagnostics améliorés, y compris des balances connectées, renforcent la différenciation des services. La fragmentation persiste, mais les entreprises de premier rang représentent collectivement près de la moitié des revenus mondiaux, leur donnant un levier pour établir des normes de connectivité et d'interopérabilité sur le marché des balances vétérinaires.

Leaders du secteur des balances vétérinaires

Adam Equipment Co. Ltd.

apexx Veterinary Equipment, Inc.

Bosche GmbH & Co. KG

Brecknell

Detecto Scales

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Tractor Supply a finalisé l'acquisition d'Allivet pour entrer dans le secteur des produits pharmaceutiques vétérinaires, marquant une expansion significative dans les chaînes d'approvisionnement en soins vétérinaires qui pourrait avoir un impact sur les schémas d'approvisionnement en équipements.

- Août 2024 : Novembre 2024 – Mission Veterinary Partners et Southern Veterinary Partners ont annoncé une fusion combinant plus de 730 cabinets pour créer l'un des plus grands propriétaires de cabinets vétérinaires aux É�ٲ��ٲ�-���Ծ���, standardisant potentiellement l'approvisionnement en équipements, y compris les systèmes de pesage, sur l'ensemble du réseau consolidé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des balances vétérinaires comme l'ensemble des nouveaux appareils de pesage électroniques ou mécaniques conçus spécifiquement pour les animaux, y compris les modèles à plateforme, de paillasse, portables et compacts utilisés dans les cliniques, les hôpitaux, les exploitations agricoles, les laboratoires de recherche, les zoos et les environnements domestiques. Chaque unité doit être vendue avec un étalonnage spécifique à la médecine vétérinaire et des limites de charge adaptées à la mesure d'animaux vivants.

Exclusion de portée : les appareils commercialisés pour un usage industriel général ou le traitement alimentaire, même s'ils sont occasionnellement utilisés avec des animaux, ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit (valeur)

- Balances à plateforme / à montée directe

- Balances de paillasse / de table

- Balances animales portables / compactes

- Autres

- Par type d'animal (valeur)

- Animaux de compagnie (chiens, chats)

- Grands animaux (bovins et buffles)

- Autres (aviaires, exotiques)

- Par utilisateur final (valeur)

- Cliniques vétérinaires

- Hôpitaux vétérinaires

- Exploitations agricoles et ranchs

- Usage domestique / propriétaires d'animaux de compagnie

- Zoos et centres de réhabilitation de la faune sauvage

- Par géographie (valeur)

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des ingénieurs en conception de balances, des responsables des achats dans des hôpitaux pour animaux mixtes en Amérique du Nord et en Europe, des vétérinaires pour grands animaux au ����é������ et en Inde, et des distributeurs desservant les petites exploitations en Asie du Sud-Est. Ces discussions ont permis de clarifier les prix de vente moyens, les cycles de remplacement et la part des appareils portables transitant par les canaux en ligne, affinant ainsi les coefficients du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public tels que les inventaires de bétail de l'USDA, les enquêtes sur la structure des exploitations d'Eurostat et les estimations de population d'animaux de compagnie de la FEDIAF, qui délimitent le bassin de demande. Un contexte supplémentaire est venu des codes d'import-export dans UN Comtrade, des dépôts de brevets recueillis via Questel et des états financiers récupérés via D&B Hoovers qui révèlent les répartitions de revenus des principaux fabricants de balances. Les archives de presse de Dow Jones Factiva et les directives de l'Organisation mondiale de la santé animale nous ont aidés à retracer les évolutions réglementaires et technologiques. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont soutenu les vérifications des faits et la construction du contexte.

Les données secondaires seules révèlent rarement les flux d'unités réels, nous les utilisons donc principalement pour établir des plafonds, des bandes de cohérence et des moteurs de croissance avant de passer à la validation.

Dimensionnement du marché et prévisions

Nous employons une construction descendante qui commence par des cohortes de population animale et la densité des points de service vétérinaire ; ceux-ci sont multipliés par les taux de pénétration et de remplacement des balances observés, qui sont ensuite recoupés avec des agrégations ascendantes sélectives des données d'expédition des fabricants et des vérifications des canaux. Les variables clés telles que la croissance de la possession d'animaux de compagnie, l'expansion du cheptel bovin, les créations de cliniques, les tickets de service moyens et la durée de vie des balances alimentent une régression multivariée qui projette la valeur et la demande en unités jusqu'en 2030.

Lorsque les données ascendantes sont insuffisantes (par exemple, pour les ventes en ligne fragmentées), les lacunes sont comblées par des prix de vente moyens de référence recueillis lors de la recherche primaire et ajustés pour les mouvements de devises.

Validation des données et cycle de mise à jour

Avant la validation finale, un autre analyste réexécute des contrôles de variance qui signalent les valeurs aberrantes par rapport aux ratios historiques et aux indicateurs comparatifs. Les modèles sont actualisés tous les douze mois, et des mises à jour intermédiaires sont déclenchées par des événements importants tels que des fluctuations drastiques des prix des matières premières ou des changements réglementaires majeurs. Les clients reçoivent donc des chiffres reflétant la dernière vue validée.

Pourquoi la base de référence des balances vétérinaires de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises s'ancrent sur des compositions de produits, des étendues géographiques et des cadences de prévision différentes. Nous reconnaissons ces lacunes inévitables dès le départ afin que les utilisateurs puissent voir précisément où les chiffres divergent.

Les principaux facteurs d'écart comprennent une portée plus étroite qui omet les balances compactes à usage domestique, des dates de conversion de devises différentes et le recours à l'extrapolation des prix de vente moyens des marchés premium sans validation des volumes dans les régions émergentes. Mordor, en revanche, aligne la portée sur les cas d'utilisation vétérinaire réels, applique des prix de vente moyens mixtes par région et actualise chaque année, ce qui maintient les distorsions sous contrôle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 279,96 M USD (2025) | ||

| 266,10 M USD (2024) | Consultance mondiale A | Exclut les unités compactes à usage domestique |

| 286,44 M USD (2024) | Publication sectorielle B | Les prix de vente moyens premium des marchés à revenus élevés faussent le total |

| 201,57 M USD (2024) | Consultance régionale C | Couverture limitée en dehors de l'Amérique du Nord et de l'Europe |

La comparaison montre que lorsque l'étendue de la portée et les choix de variables changent, les totaux varient considérablement. En ancrant les estimations dans des variables transparentes et un cycle d'audit annuel, ���ϲ����� fournit une base de référence équilibrée et défendable que les décideurs peuvent retracer jusqu'à des étapes claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des balances vétérinaires ?

Le marché était évalué à 291,21 millions USD en 2026 et devrait atteindre 354,66 millions USD d'ici 2031 à un TCAC de 4,02 % au cours de la période de prévision (2026-2031).

Quelle catégorie de produits détient la plus grande part ?

Les balances à plateforme et à montée directe dominent avec une part de revenus de 45,02 %, portées par les besoins de débit élevé dans les cliniques et les exploitations agricoles.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La modernisation rapide de l'élevage, la croissance de la possession d'animaux de compagnie en milieu urbain et les programmes gouvernementaux de soutien alimentent un TCAC de 6,14 % jusqu'en 2031.

Comment les réglementations influencent-elles les décisions d'achat ?

Les règles de la FDA et de l'UE exigent des registres de poids documentés pour le dosage des médicaments, incitant les cliniques à investir dans des balances certifiées et connectées.

Quels modèles commerciaux émergent dans le secteur des balances vétérinaires ?

Les contrats d'abonnement de « balance en tant que service » regroupent le matériel, l'étalonnage et les analyses, convertissant les coûts en capital en frais d'exploitation prévisibles.

Dernière mise à jour de la page le: