Taille et part du marché des centres de données multi-locataires (colocation) aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

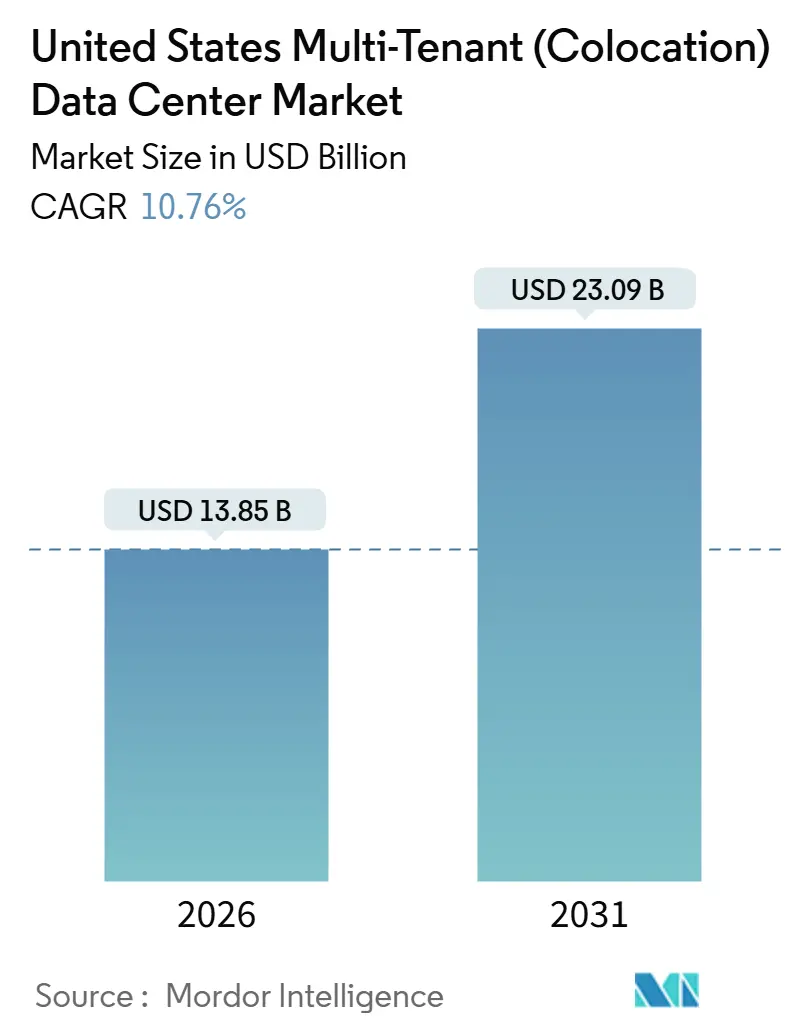

| Taille du Marché (2026) | 13.85 Milliards de dollars |

| Taille du Marché (2031) | 23.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.76% CAGR |

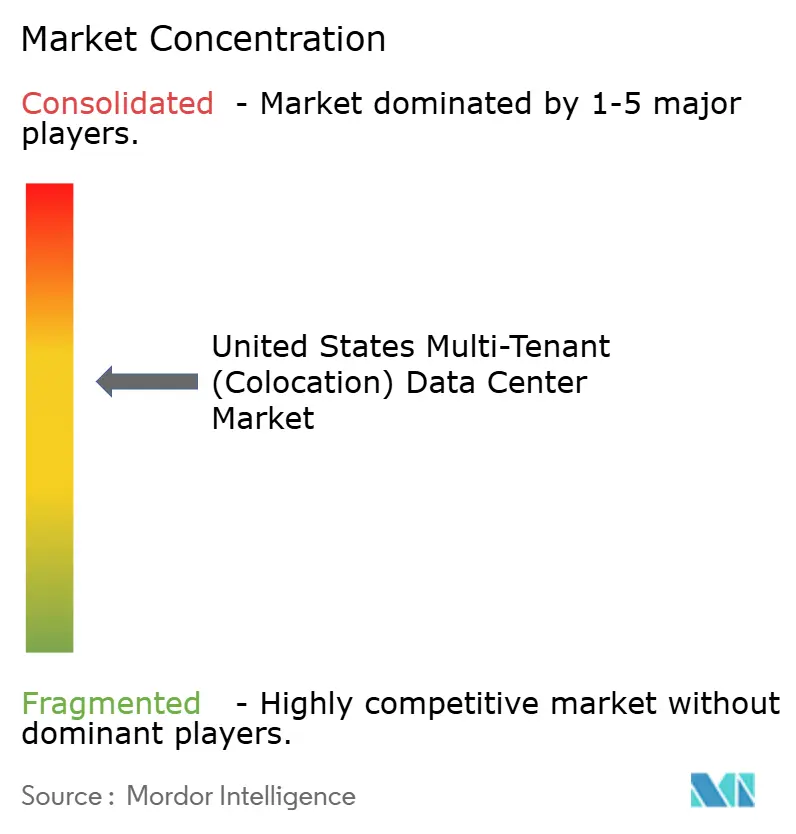

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données multi-locataires (colocation) aux États-Unis par ���ϲ�����

La taille du marché des centres de données multi-locataires (colocation) aux États-Unis est estimée à 13,85 milliards USD en 2026, et devrait atteindre 23,09 milliards USD d'ici 2031, à un CAGR de 10,76 % durant la période de prévision 2026-2031. L'expansion actuelle repose sur trois forces convergentes : la migration des hyperscalers vers la colocation en gros dans les métropoles de niveau 2, l'accélération de la formation en intelligence artificielle qui exige des baies refroidies par liquide, et l'adoption par les entreprises de stratégies de cloud hybride qui valorisent les revenus d'interconnexion. Un régime généreux de crédits d'impôt fédéraux, introduit dans le cadre de la loi sur la réduction de l'inflation, abaisse le coût nivelé de la capacité et encourage les mises en chantier à Dallas, Atlanta et Chicago. Les contrats d'achat d'énergie liés à la production solaire et éolienne à faible coût sous-tendent désormais des contrats de couverture sur 15 ans, améliorant la visibilité des coûts pour les opérateurs tout en satisfaisant les clauses de durabilité intégrées dans 78 % des questionnaires fournisseurs du Fortune 500. L'intensité concurrentielle reste modérée car les cinq plus grands opérateurs détiennent 48 % de la capacité installée, mais la fragmentation persiste en dessous de ce niveau, les spécialistes axés sur la périphérie poursuivant les charges de travail sensibles à la latence issues des véhicules autonomes et de l'analytique en temps réel.

Points clés du rapport

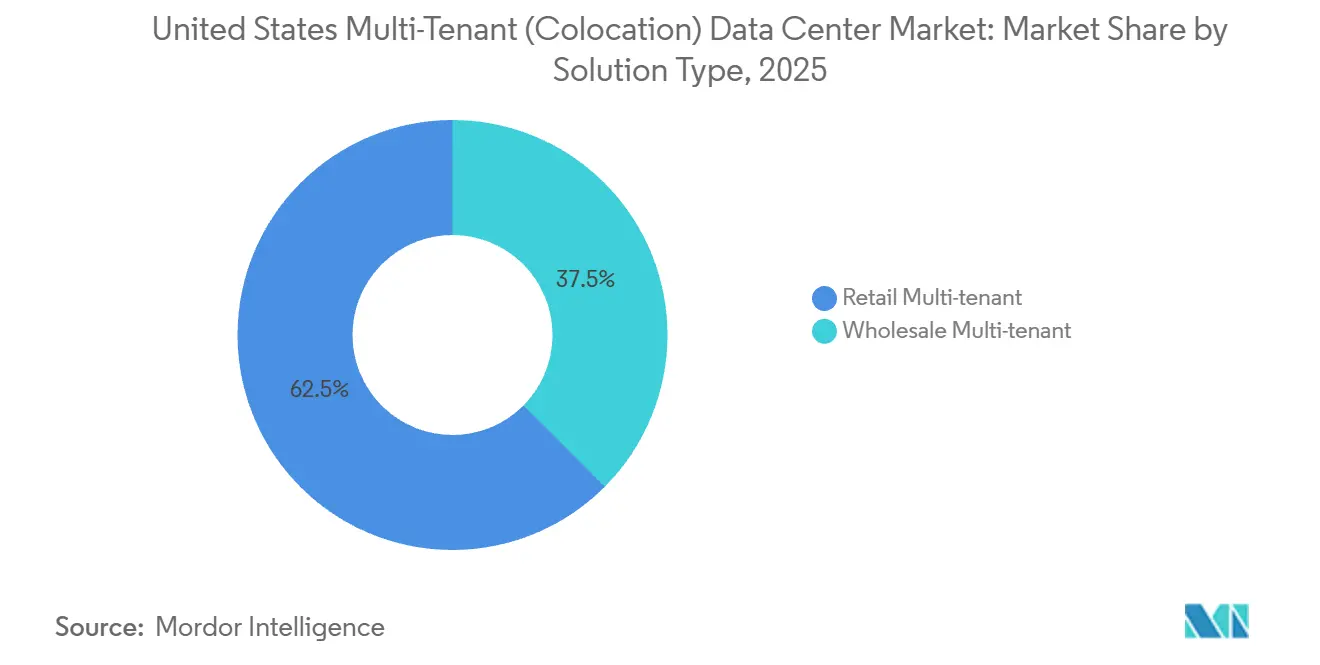

- Par type de solution, la colocation au détail a dominé avec une part de revenus de 62,53 % en 2025, tandis que la colocation en gros devrait se développer à un CAGR de 11,32 % jusqu'en 2031.

- Par classification de niveau, le Niveau 3 détenait 47,43 % de la part du marché des centres de données multi-locataires (colocation) aux États-Unis en 2025, tandis que les déploiements de Niveau 4 devraient enregistrer un CAGR de 11,66 % jusqu'en 2031.

- Par taille d'installation, les grands centres de données ont capturé 49,21 % du marché des centres de données multi-locataires (colocation) aux États-Unis en 2025, mais les campus hyperscale progressent à un CAGR de 11,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données multi-locataires (colocation) aux États-Unis

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération rapide des charges de travail IA et ML | +2.8% | National, Virginie du Nord, Silicon Valley, Dallas | Court terme (≤ 2 ans) |

| Adoption accélérée du cloud hybride et de l'informatique en périphérie | +2.3% | National, Atlanta, Chicago, Phoenix | Moyen terme (2-4 ans) |

| Préférence des hyperscalers pour la colocation en gros sur mesure | +1.9% | Dallas, Atlanta, Chicago, Denver | Moyen terme (2-4 ans) |

| Disponibilité croissante des contrats d'achat d'énergie renouvelable | +1.5% | Texas, Sud-Ouest, Pacifique Nord-Ouest | Long terme (≥ 4 ans) |

| Demande croissante pour les hubs d'interconnexion | +1.3% | Ashburn, Los Angeles, Chicago, New York | Court terme (≤ 2 ans) |

| Incitations fiscales fédérales et étatiques | +1.0% | National, Virginie, Texas, Ohio, Géorgie | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prolifération rapide des charges de travail IA et ML nécessitant une colocation à haute densité

Les clusters Nvidia H100 qui sous-tendent la formation de grands modèles de langage dépassent régulièrement 100 kW par baie, une densité que seulement 18 % des salles de colocation américaines pouvaient supporter en décembre 2025.[1]Uptime Institute, "Normes et certifications de niveau pour centres de données," uptimeinstitute.com Les hyperscalers réservent donc des suites en gros de 5 à 10 MW pour garantir la disponibilité du refroidissement par liquide avant le prochain cycle d'allocation de GPU. CyrusOne a révélé que les clients IA représentaient 42 % de toutes les réservations au cours des trois premiers trimestres de 2025. Les opérateurs qui investissent dans des échangeurs de chaleur à porte arrière signalent des primes de prix de 30 à 40 % par rapport aux déploiements traditionnels, comprimant les délais de récupération à moins de quatre ans. La National Fire Protection Association révise la norme NFPA 75 pour clarifier les protocoles de suppression des batteries lithium-ion pour ces clusters à haute densité.

Adoption accélérée des architectures de cloud hybride et d'informatique en périphérie

Flexential a enregistré une hausse de 51 % à 63 % des clients entreprises exécutant des déploiements hybrides entre 2024 et 2025. Les entreprises distribuent les charges de travail entre les baies sur site, les régions de cloud public et les cages de colocation pour satisfaire les exigences de latence et de souveraineté des données. EdgeConneX s'est étendu à 42 sites périphériques en se concentrant sur Omaha, Boise et Raleigh, des villes négligées par les plateformes nationales. Les analystes prévoient 800 à 1 000 MW de nouvelle demande de colocation en périphérie d'ici 2028. Les contraintes réglementaires telles que la loi HIPAA continuent de favoriser les alliances de cloud hybride avec des opérateurs neutres vis-à-vis des opérateurs de télécommunications.

Préférence des hyperscalers pour la colocation en gros sur mesure dans les métropoles américaines de niveau 2

La plateforme xScale de Digital Realty a ajouté 120 MW à Dallas et Atlanta en 2025, entièrement préloués à des plateformes cloud qui recherchent des délais d'alimentation plus rapides que ce que la Virginie du Nord peut offrir. L'Ohio accorde une exonération de taxe de vente de 75 % sur les équipements de centres de données, et la Géorgie offre des crédits d'impôt à l'investissement allant jusqu'à 5 % pour les constructions éligibles.[2]Département du développement de l'État de l'Ohio, "Incitations fiscales pour les centres de données," development.ohio.gov Les locataires en gros valorisent une interconnexion aux services publics de 18 à 24 mois contre des délais d'attente de 36 à 48 mois dans les hubs principaux. Les opérateurs dans les métropoles de niveau 1 se différencient désormais en cultivant des structures d'appairage denses que les installations uniquement en périphérie ne peuvent pas égaler.

Disponibilité croissante des contrats d'achat d'énergie renouvelable sur les marchés de l'énergie américains

Equinix a atteint une couverture renouvelable de 96 % de son empreinte américaine en décembre 2025. Les contrats d'achat d'énergie solaire au Texas se négocient en dessous de 30 USD par MWh, un prix qui sous-coupe les alternatives aux combustibles fossiles. Switch exploite son campus du Nevada avec 100 % d'approvisionnement renouvelable et commercialise l'hébergement sans carbone à des tarifs premium. La loi sur la réduction de l'inflation devrait apporter une capacité renouvelable supplémentaire de 15 à 20 GW d'ici 2028, approfondissant la liquidité des contrats d'achat d'énergie.[3]Administration américaine d'information sur l'énergie, "Données du marché des énergies renouvelables," eia.gov

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes croissantes du réseau électrique | -1.8% | Virginie du Nord, Phoenix, Silicon Valley, Dallas | Court terme (≤ 2 ans) |

| Hausse des coûts d'acquisition foncière et de construction | -1.2% | Ashburn, Chandler, Santa Clara | Moyen terme (2-4 ans) |

| Intensification des exigences de reporting en matière de durabilité | -0.6% | National | Long terme (≥ 4 ans) |

| Concurrence des constructions propres des hyperscalers | -0.9% | Virginie du Nord, Oregon, Iowa, Caroline du Sud | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Contraintes croissantes du réseau électrique et délais des services publics

Les demandes d'interconnexion en attente en Virginie du Nord dépassent 4,2 GW, représentant près de trois ans de retard. Dominion Energy a gelé les nouveaux raccordements de grande charge dans certaines parties du comté de Loudoun en 2025, contraignant les constructeurs à autofinancer des sous-stations ou à reporter l'alimentation. Arizona Public Service fait face à une pression similaire à Phoenix, où les demandes de centres de données ont dépassé 1,8 GW en 2025. La Commission fédérale de réglementation de l'énergie pourrait donner la priorité aux projets disposant d'un contrôle ferme du site et d'évaluations environnementales complètes pour accélérer le traitement des files d'attente. Les opérateurs ont commencé à coloquer à proximité des actifs de production ou à installer des générateurs à gaz naturel sur site pour un coût supplémentaire de 50 à 80 millions USD par salle de 50 MW.

Hausse des coûts d'acquisition foncière et de construction dans les hubs principaux

Les terrains à Ashburn ont pris 28 % de valeur entre janvier 2024 et décembre 2025, les promoteurs se disputant les parcelles adjacentes aux services publics. Les dépenses de construction pour les salles hyperscale ont grimpé à 12 à 15 millions USD par MW en 2025, contre 9 à 11 millions USD en 2023, sous l'effet de l'inflation de l'acier et des pénuries d'appareillage de commutation. Les constructeurs répondent en adoptant des salles électriques modulaires qui réduisent la main-d'œuvre sur site de 30 à 40 % et compriment les délais jusqu'à six mois. Les promoteurs plus petits sans résilience de bilan se retirent par des cessions d'actifs à des fonds d'investissement immobilier et des fonds d'infrastructure.[4]CBRE, "Tendances du développement des centres de données," cbre.com

Analyse des segments

Par type de solution : l'élan du marché en gros repose sur les réservations des hyperscalers

La colocation au détail détenait une part de 62,53 % du marché des centres de données multi-locataires (colocation) aux États-Unis en 2025, reflétant l'attrait de la location de baies clé en main pour les petites et moyennes entreprises qui évitent les dépenses en capital. Les opérateurs regroupent l'alimentation, le refroidissement et la sécurité physique afin que les clients puissent faire évoluer les charges de travail une baie à la fois. Les baux en gros de 5 MW ou plus croissent plus rapidement, à un CAGR de 11,32 %, car les hyperscalers réservent des capacités contiguës pour contourner l'incertitude dans les files d'attente des services publics. Le segment en gros bénéficie des charges de travail IA et de cloud hybride qui exigent des topologies électriques sur mesure, des boucles de refroidissement par liquide et des salles de rencontre dédiées.

Les constructions Massively Modular de CyrusOne ont permis aux locataires de spécifier jusqu'à 30 kW par baie en 2025, capturant la demande en gros à des tarifs premium. Digital Realty a préloué 85 % de son pipeline de 240 MW pour 2025 avant la première mise sous tension, signalant que l'offre est encore en retard sur la demande. La colocation au détail restera résiliente car les entreprises valorisent la diversité géographique et les options de reprise après sinistre dans plusieurs métropoles, mais l'expansion plus rapide du marché en gros garantit qu'il capturera la majorité des mégawatts supplémentaires mis en service durant la période de prévision. En conséquence, le marché des centres de données multi-locataires (colocation) aux États-Unis connaîtra un rééquilibrage progressif vers le marché en gros sans éroder la base installée au détail bien établie.

Par type de niveau : les certifications de Niveau 4 gagnent du terrain sous la pression des assureurs

Les sites de Niveau 3 représentaient 47,43 % de la part du marché des centres de données multi-locataires (colocation) aux États-Unis en 2025, car la maintenabilité simultanée satisfait la plupart des accords de niveau de service à un coût attractif. Les salles de Niveau 4, cependant, croissent à un CAGR de 11,66 %, portées par les compagnies d'assurance qui exigent désormais des conceptions tolérantes aux pannes avant de souscrire des polices de cyber-risque supérieures à 50 millions USD.

L'Uptime Institute a enregistré une hausse de 14 % des certifications nationales de Niveau 4 en 2025, les services financiers absorbant 38 % des nouveaux certificats et la santé 22 %. Le surcoût en capital de la construction de Niveau 4 s'est réduit de 40 % en 2023 à 25-30 % en 2025 grâce aux économies d'échelle dans les appareillages de commutation à double alimentation et les refroidisseurs redondants. La blockchain et les paiements en temps réel nécessitent zéro temps d'arrêt, ce qui déplace davantage la demande vers le Niveau 4. À l'inverse, les installations de Niveau 1 et Niveau 2 continuent de perdre de leur pertinence à mesure que les entreprises se consolident dans des campus de niveau supérieur pour simplifier la conformité avec des cadres tels que FedRAMP et PCI-DSS. La taille du marché des centres de données multi-locataires (colocation) aux États-Unis liée au Niveau 4 s'accélérera donc, bien que le Niveau 3 reste la base installée dominante jusqu'en 2031 car son rapport performance-coût s'aligne encore avec les charges de travail d'entreprise courantes.

Par taille de centre de données : les campus hyperscale mènent les charges de travail de nouvelle génération

Les grandes salles entre 10 MW et 50 MW représentaient 49,21 % de la part du marché des centres de données multi-locataires (colocation) aux États-Unis en 2025, héritage de la consolidation des entreprises. Les campus hyperscale de plus de 50 MW affichent désormais un CAGR de 11,75 % car l'IA générative et les ajouts de capacité de cloud public colocalisent des clusters GPU qui exigent des blocs d'alimentation contigus.

Les opérateurs qui modernisent les salles traditionnelles pour le refroidissement par liquide sacrifient souvent la superficie locable, tandis que les coques hyperscale construites à cet effet intègrent des boucles d'échangeurs de chaleur à plaque froide ou à porte arrière dès le premier jour. Switch, par exemple, déploie le refroidissement direct sur puce dans ses campus du Nevada et du Michigan, permettant des baies de 120 kW sans dépasser un PUE de 1,2. Les petites installations orientées vers la périphérie de moins de 5 MW continuent de prospérer dans les métropoles secondaires où une latence de 10 à 20 ms est essentielle pour la télémétrie des véhicules autonomes. Le réseau de 65 sites périphériques de DataBank illustre comment les salles de petite à moyenne taille peuvent capturer l'analytique régionale et la mise en cache de contenu. Néanmoins, la taille du marché des centres de données multi-locataires (colocation) aux États-Unis consacrée à l'hyperscale s'étendra le plus rapidement à mesure que les 10 premiers fournisseurs de cloud et d'IA consolident leurs achats, contraignant les opérateurs à investir des capitaux dans des méga-campus pouvant évoluer au-delà de 200 MW.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Virginie du Nord reste le plus grand hub unique, hébergeant plus de 2 GW de capacité installée ; cependant, les moratoires d'interconnexion et la hausse des prix fonciers freinent l'offre à court terme. La Silicon Valley rencontre des contraintes similaires car la capacité de transmission disponible a stagné, tandis que Phoenix fait face à des délais croissants dans la file d'attente de transmission qui dépassent désormais 30 mois. Ces limitations redirigent les capitaux vers les métropoles de niveau 2 où la disponibilité de l'énergie et les incitations fiscales sont plus favorables, remodelant ainsi la répartition géographique des nouvelles constructions.

Dallas mène la progression des métropoles de niveau 2, enregistrant 280 MW d'absorption nette en 2025 grâce aux marchés de l'énergie dérégulés et aux abondantes ressources solaires qui soutiennent des contrats d'achat d'énergie compétitifs. Atlanta suit de près ; Georgia Power maintient une marge de réserve suffisante, et l'État offre des crédits d'impôt à l'investissement qui réduisent les dépenses en capital initiales. Chicago bénéficie d'une combinaison unique d'énergie nucléaire de base à faible émission de carbone et de cinq corridors de fibres transcontinentaux, ce qui en fait un site stratégique pour les charges de travail de trading sensibles à la latence et les médias. Denver et Salt Lake City captent également la demande excédentaire, les promoteurs citant des délais d'interconnexion de 18 à 24 mois contre plus de 36 mois en Virginie du Nord.

Les métropoles émergentes telles que Columbus, Kansas City et Reno attirent des déploiements en périphérie nécessitant une latence inférieure à 20 ms pour atteindre les consommateurs du Midwest et de l'Ouest montagneux. Les opérateurs choisissent ces villes pour se couvrir contre la volatilité des prix de l'énergie tout en sécurisant des droits sur l'eau indisponibles dans les hubs côtiers. Les parcelles exurbaines restent abondantes, mais les constructeurs doivent investir dans de nouvelles infrastructures de fibre de retour et d'eau, ce qui peut prolonger les délais de projet jusqu'à 9 mois. Sur la période de prévision, la diversification géographique tempérera l'inflation foncière et énergétique dans les hubs traditionnels tout en soutenant la croissance globale du marché des centres de données multi-locataires (colocation) aux États-Unis.

Paysage concurrentiel

La concentration du marché est modérée, Equinix, Digital Realty, CyrusOne, CoreSite et Switch détenant ensemble 48 % de la capacité installée. Equinix monétise des structures d'interconnexion denses, où les services de connexion croisée et d'accès direct au cloud offrent des marges brutes supérieures à 65 % et représentent 20 % du chiffre d'affaires du groupe. Digital Realty s'appuie sur PlatformDIGITAL pour simplifier l'orchestration du cloud hybride, ce qui renforce la fidélisation des clients et réduit le taux de désabonnement sur 34 campus nationaux.

CyrusOne se différencie grâce à ses constructions Massively Modular qui compriment les délais de construction en préfabriquant les salles électriques et mécaniques, permettant des livraisons 20 % plus rapides que les constructions traditionnelles. CoreSite se concentre sur l'interconnexion définie par logiciel via son Open Cloud Exchange, réduisant le provisionnement de plusieurs semaines à quelques minutes et capturant la demande croissante d'automatisation des réseaux. Switch tire parti d'un approvisionnement 100 % renouvelable et de conceptions refroidies par liquide pour attirer les locataires à forte intensité IA qui privilégient une capacité neutre en carbone associée à des densités de baies de 120 kW.

En dessous du premier niveau, STACK Infrastructure, Compass Datacenters, EdgeConneX et DataBank ciblent les métropoles de niveau 2 et les sites périphériques avec des empreintes sur mesure ou distribuées conçues pour les charges de travail critiques en termes de latence. La plateforme EcoStruxure AI de Schneider Electric aide de nombreux opérateurs à réduire les temps d'arrêt imprévus de 35 % et à diminuer le gaspillage d'énergie jusqu'à 12 %, faisant des partenariats technologiques une nécessité concurrentielle. Les dépôts de brevets pour les modules de refroidissement par immersion et les solutions de centre de données modulaire ont augmenté de 22 % en 2025, signalant une course pour atteindre les références de densité de nouvelle génération tout en maîtrisant le coût total de possession.

Leaders du secteur des centres de données multi-locataires (colocation) aux États-Unis

Digital Realty Trust, Inc.

Equinix, Inc.

CyrusOne LLC

Quality Technology Services (QTS Realty Trust)

CoreSite Realty Corporation (American Tower)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Digital Realty a achevé une salle hyperscale de 72 MW à Dallas avec un refroidissement direct sur puce conçu pour des baies de 120 kW et a signé un préloyer de 15 ans avec un fournisseur de cloud.

- Décembre 2025 : Equinix a acquis trois sites neutres vis-à-vis des opérateurs de télécommunications à Chicago pour 420 millions USD, ajoutant 18 MW de capacité à son hub d'interconnexion du Midwest.

- Novembre 2025 : CyrusOne a obtenu 1,2 milliard USD de financement de projet pour construire 180 MW à Phoenix et en Virginie du Nord, avec des incitations sur les taux d'intérêt liées à la validation des objectifs fondés sur la science.

- Octobre 2025 : STACK Infrastructure s'est associé à un développeur solaire pour installer 200 MW de production sur site et de stockage par batterie, visant une couverture renouvelable de 80 % d'ici 2028.

Périmètre du rapport sur le marché des centres de données multi-locataires (colocation) aux États-Unis

Un centre de données multi-locataires (colocation) est une installation où les entreprises peuvent louer de l'espace pour des serveurs et d'autres matériels informatiques. Ces centres fournissent une infrastructure partagée, comprenant l'alimentation, le refroidissement et la sécurité, permettant l'efficacité des coûts et l'évolutivité pour les locataires.

Le rapport sur le marché des centres de données multi-locataires (colocation) aux États-Unis est segmenté par type de solution (multi-locataire en gros, multi-locataire au détail), type de niveau (Niveau 1 et 2, Niveau 3, Niveau 4) et taille de centre de données (petit centre de données, centre de données moyen, grand centre de données, centre de données hyperscale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multi-locataire en gros |

| Multi-locataire au détail |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Par type de solution | Multi-locataire en gros |

| Multi-locataire au détail | |

| Par type de niveau | Niveau 1 et 2 |

| Niveau 3 | |

| Niveau 4 | |

| Par taille de centre de données | Petit centre de données |

| Centre de données moyen | |

| Grand centre de données | |

| Centre de données hyperscale |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché américain des centres de données multi-locataires en 2026 ?

Le marché s'établit à 13,85 milliards USD et devrait s'étendre à 23,09 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance de la colocation en gros ?

Les hyperscalers réservent des blocs de plusieurs mégawatts pour sécuriser des salles refroidies par liquide et contourner les délais dans les files d'attente des services publics, produisant un CAGR de 11,32 % pour les espaces en gros.

Pourquoi les installations de Niveau 4 gagnent-elles des parts de marché ?

Les compagnies d'assurance cyber et les régulateurs exigent désormais des conceptions tolérantes aux pannes, poussant les déploiements de Niveau 4 à un CAGR de 11,66 % jusqu'en 2031.

Quelles métropoles attirent les nouvelles constructions hyperscale ?

Dallas, Atlanta, Chicago et Denver attirent les investissements car ils combinent des interconnexions aux services publics plus rapides avec de généreuses incitations fiscales étatiques.

Comment les opérateurs répondent-ils aux exigences de durabilité ?

Ils concluent des contrats d'achat d'énergie renouvelable à long terme, déploient des installations solaires et de stockage par batterie sur site, et utilisent des systèmes de gestion de l'énergie pilotés par l'IA pour réduire le gaspillage jusqu'à 12 %.

Quelle est la principale contrainte sur la nouvelle offre ?

La congestion du réseau électrique dans les hubs principaux tels que la Virginie du Nord et Phoenix prolonge les délais de sous-stations, retardant la mise en service de capacités supplémentaires.

Dernière mise à jour de la page le: