Taille et part du marché des centres de données multi-locataires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

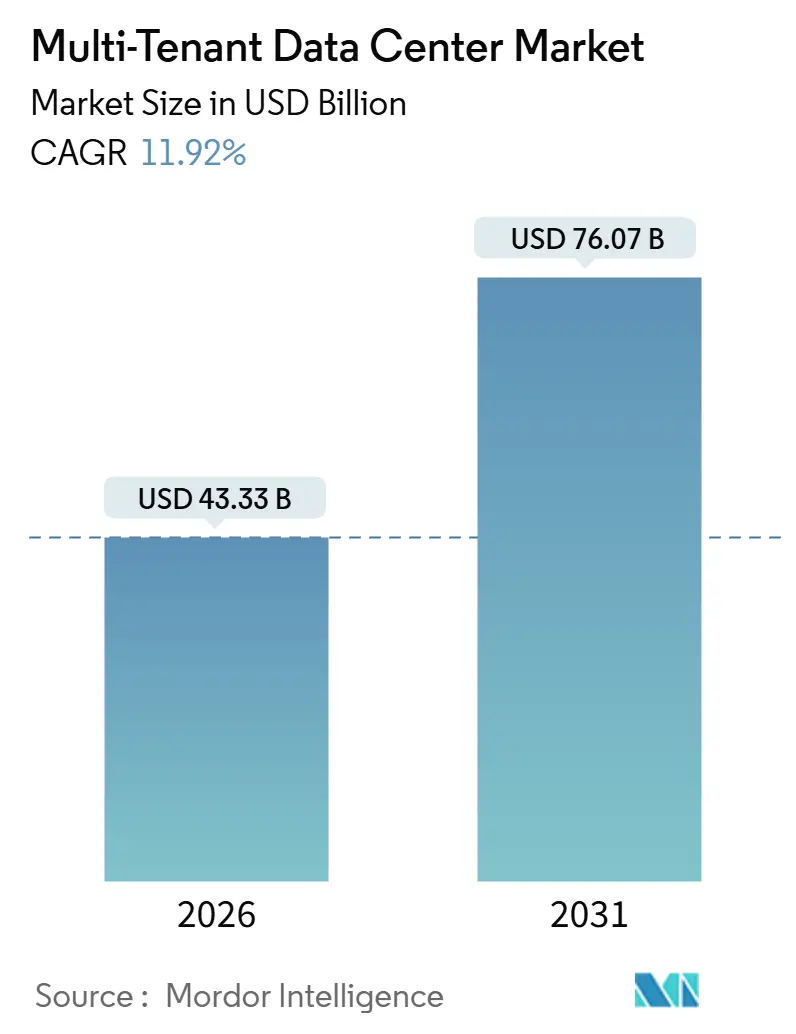

| Taille du Marché (2026) | 43.33 Milliards de dollars |

| Taille du Marché (2031) | 76.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données multi-locataires par ���ϲ�����

La taille du marché des centres de données multi-locataires est estimée à 43,33 milliards USD en 2026 et devrait atteindre 76,07 milliards USD d'ici 2031, à un TCAC de 11,92 % durant la période de prévision de 2026 à 2031. La demande accrue de connectivité neutre vis-à-vis des opérateurs, l'attrait en termes de capital allégé de la colocation et l'accélération des charges de travail liées à l'intelligence artificielle (IA) maintiennent un taux d'utilisation élevé, même lorsque les entreprises rationalisent leurs empreintes sur site. Les fournisseurs en gros remportent des contrats de zones de disponibilité secondaires auprès des hyperscalers, tandis que les opérateurs au détail restent la porte d'entrée privilégiée des petites et moyennes entreprises qui valorisent la flexibilité. Les architectures axées sur la périphérie poussent les capacités vers les villes de second rang, et les engagements d'entreprise en matière de neutralité carbone orientent les locations vers des installations disposant de contrats d'énergie renouvelable traçables. Parallèlement, les règles de souveraineté des données dans 47 pays contraignent les opérateurs à construire des empreintes plus petites et plus dispersées géographiquement, ce qui augmente le coût par mégawatt et comprime les marges.

Principaux enseignements du rapport

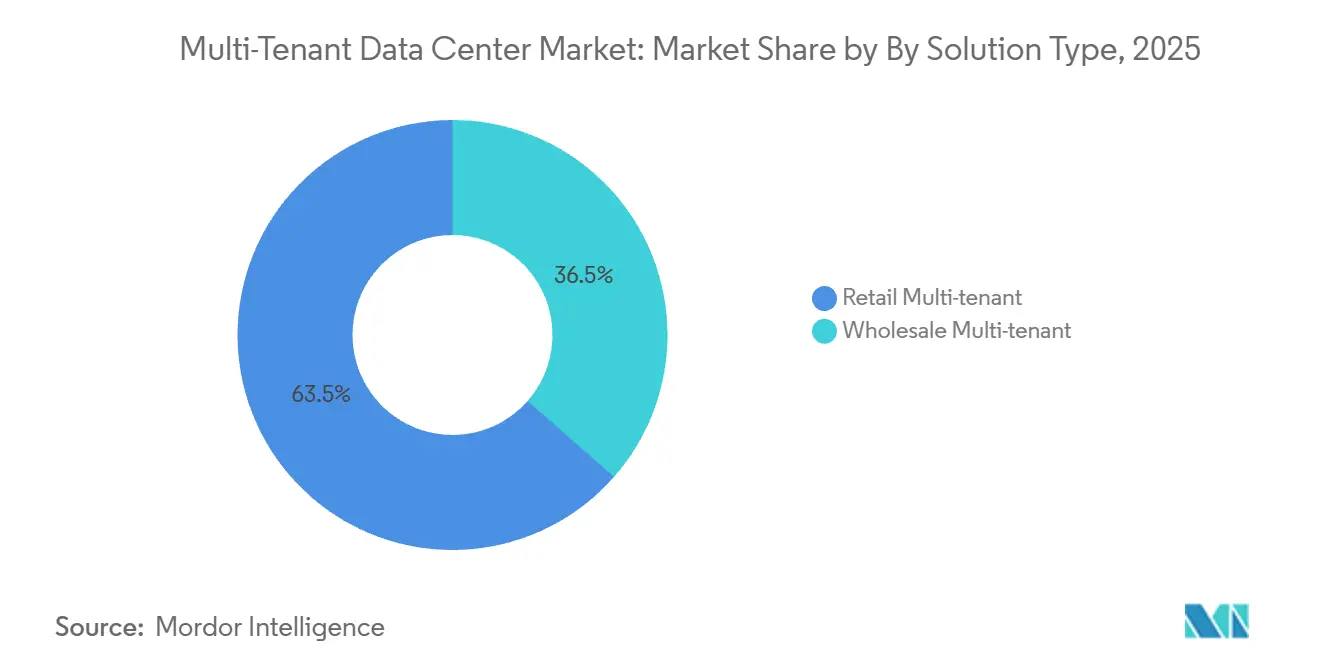

- Par type de solution, la colocation au détail a dominé avec une part de marché des centres de données multi-locataires de 63,53 % en 2025, tandis que les contrats de location en gros devraient se développer à un TCAC de 12,32 % jusqu'en 2031.

- Par niveau, les installations de niveau 3 ont représenté 46,43 % des revenus en 2025, tandis que les constructions de niveau 4 devraient croître à un TCAC de 12,56 % jusqu'en 2031.

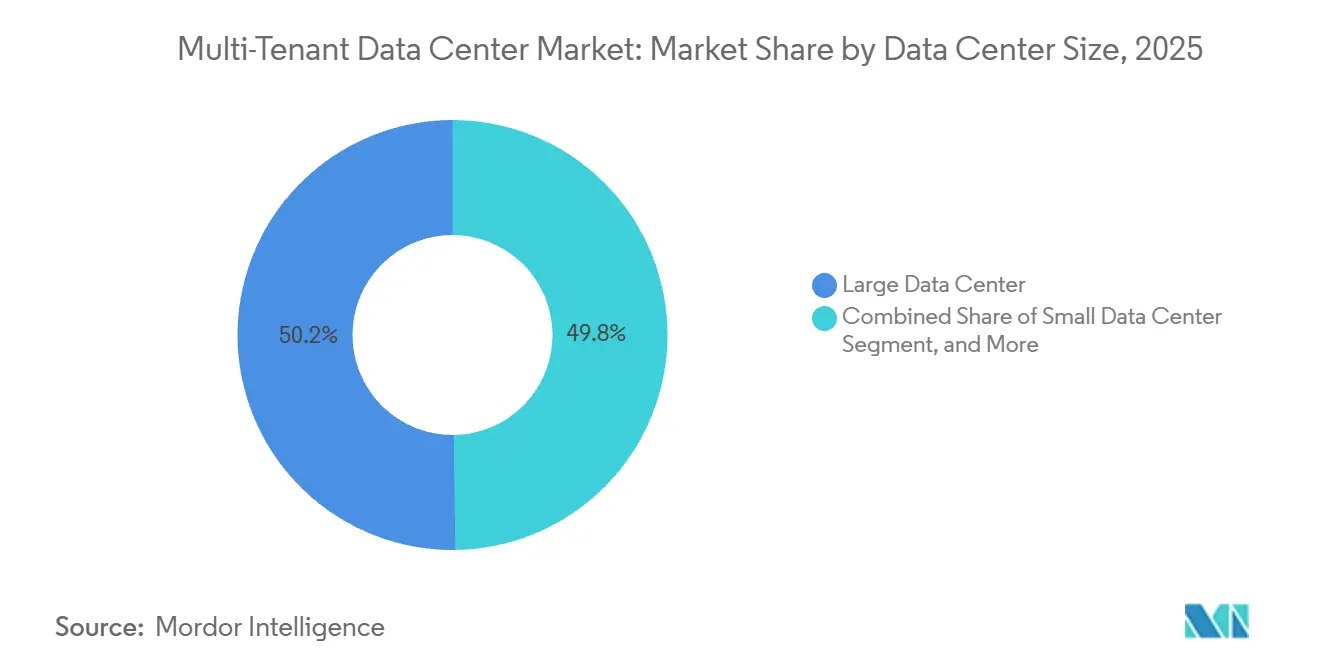

- Par taille de centre de données, les grandes installations ont représenté 50,21 % de la taille du marché des centres de données multi-locataires en 2025 et les campus hyperscale devraient afficher un TCAC de 12,45 % durant la période 2026-2031.

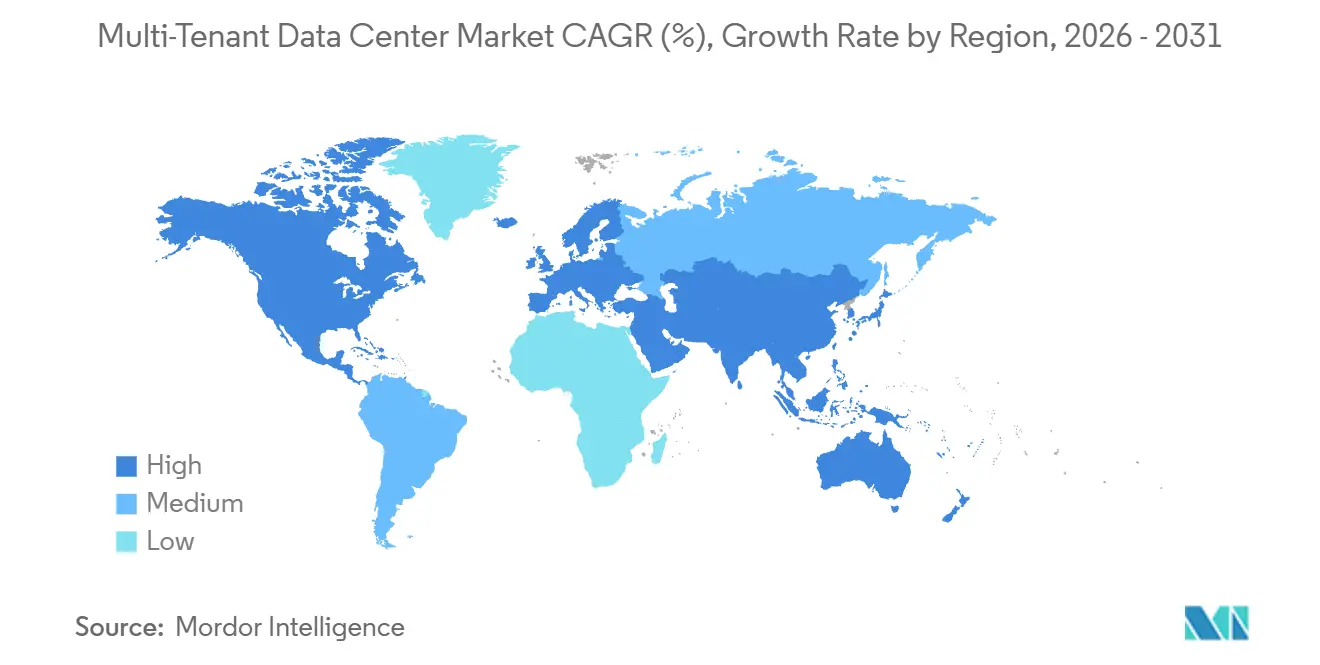

- Par géographie, l'Amérique du Nord a représenté 40,54 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 12,68 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des centres de données multi-locataires

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation de la densité de puissance par rack | +2.5% | Mondial, particulièrement marqué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption accélérée des charges de travail IA et HPC | +3.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Architectures réseau axées sur la périphérie | +1.8% | Mondial, premiers gains en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Engagements d'entreprise en matière de neutralité carbone stimulant la colocation verte | +1.5% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Externalisation par les hyperscalers des zones de disponibilité secondaires | +2.1% | Amérique du Nord et Europe en premier, Asie-Pacifique en émergence | Court terme (≤ 2 ans) |

| Incitations gouvernementales, exonérations fiscales pour les infrastructures de données | +1.4% | Asie du Sud-Est, Moyen-Orient et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation de la densité de puissance par rack

Les charges moyennes par rack ont bondi de 8 kW en 2020 à 15 kW en 2025, et les clusters d'IA dépassent désormais 40 kW, obligeant les opérateurs à moderniser les boucles de refroidissement liquide et l'appareillage de commutation à moyenne tension.[1]Data Center Dynamics staff, "Les charges de travail IA poussent les densités de rack au-delà de 40 kW," DATACENTERDYNAMICS, datacenterdynamics.com Une densité plus élevée génère davantage de revenus par mètre carré, mais elle comprime les cycles de renouvellement des équipements électriques conçus pour des charges inférieures. Equinix a déclaré que 22 % de son empreinte mondiale nécessitait des mises à niveau pour répondre aux demandes d'IA haute densité. L'Agence internationale de l'énergie prévoit que les centres de données consommeront 3,5 % de l'électricité mondiale d'ici 2030, les empreintes multi-locataires en supportant une large part. Les opérateurs dans des métropoles contraintes en énergie comme Singapour font face à des listes d'attente de plusieurs années, créant des opportunités d'arbitrage pour les installations en Malaisie et en Pologne capables de sécuriser des engagements auprès des services publics dans un délai de 18 mois.[2]Financial Times staff, "Les règles d'IA souveraine fragmentent la capacité des centres de données," FINANCIAL TIMES, ft.com

Adoption accélérée des charges de travail IA et HPC

Le calcul d'IA générative représentait 12 % de la demande multi-locataires en 2025 et devrait atteindre 28 % d'ici 2028. Les clusters d'entraînement IA nécessitent des architectures GPU et un refroidissement liquide, incitant les locataires en gros à pré-louer des salles entières à une valeur contractuelle trois fois supérieure à celle des contrats d'entreprise traditionnels.[3]Service des dépôts réglementaires de Digital Realty, "Formulaire 10-K 2025," COMMISSION DES VALEURS MOBILIÈRES DES ÉTATS-UNIS, sec.gov Les clients au détail combinent la colocation en périphérie pour les pics d'inférence avec un repli sur site pendant les fenêtres hors pointe. Le calcul haute performance dans les sciences de la vie et la finance converge avec les architectures IA, aidant les opérateurs à amortir le refroidissement spécialisé sur plusieurs secteurs verticaux. En conséquence, le marché des centres de données multi-locataires devient un facilitateur essentiel des feuilles de route IA des entreprises, consolidant la visibilité de la croissance à long terme.

Architectures réseau axées sur la périphérie

Les géants de la diffusion de contenu et du jeu en nuage déploient désormais des nœuds périphériques dans plus de 50 métropoles secondaires, réduisant la latence mais fragmentant la capacité entre de nombreuses petites installations. Les fournisseurs multi-locataires disposant d'empreintes distribuées l'emportent car les hyperscalers évitent les constructions inférieures à 5 MW de charge informatique. EdgeConneX a révélé que 40 % de ses contrats de location en 2025 ciblaient des exigences de latence inférieures à 10 ms. Les déploiements de la 5G en Asie-Pacifique et au Moyen-Orient amplifient cette demande, les opérateurs mobiles déchargeant le traitement vidéo vers des sites périphériques. Bien que la marge par mégawatt soit inférieure à celle des campus centraux, la tendance périphérique ouvre de nouveaux marchés adressables pour le marché des centres de données multi-locataires.

Externalisation par les hyperscalers des zones de disponibilité secondaires

Les fournisseurs de services en nuage externalisent de plus en plus leurs zones de redondance vers la colocation en gros, une tendance qui ajoute 2,1 points de pourcentage au TCAC prévu. La Virginie du Nord et Francfort mènent cette vague, tandis que Mumbai et Osaka émergent comme destinations privilégiées pour les zones secondaires.[4]Unité de recherche CBRE, "Tendances du marché des centres de données multi-locataires 2025," CBRE, cbre.com Les contrats à long terme de plusieurs mégawatts réduisent la volatilité des revenus pour les opérateurs et accélèrent le recyclage du capital. Les locataires en gros négocient également des contrats d'achat d'électricité directs avec les services publics, réduisant leurs coûts de location effectifs et rendant la colocation plus attractive par rapport à la construction de sites propriétaires. Cette dynamique garantit une demande stable et renforce la discipline du côté de l'offre.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Consolidation des centres de données d'entreprise | -1.2% | Amérique du Nord et Europe, impact limité en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats persistants de souveraineté des données et de localisation | -1.5% | Mondial, particulièrement marqué en Europe, en Chine, en Inde et au ����é������ | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée pour les opérations d'installations critiques | -0.8% | Amérique du Nord et Europe particulièrement touchées, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance pour les actifs à haute tension | -0.6% | Mondial, augmentations les plus fortes en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Mandats persistants de souveraineté des données et de localisation

Quarante-sept nations ont renforcé leurs lois de localisation entre 2022 et 2025, obligeant les fournisseurs à dupliquer les infrastructures dans plusieurs juridictions. L'Union européenne, la Chine et l'Inde couvrent désormais collectivement 3,2 milliards de citoyens sous des règles strictes de résidence des données. La fragmentation des campus qui en résulte augmente le coût par mégawatt de 15 % à 25 %, les chaînes d'approvisionnement ne pouvant pas bénéficier des économies d'échelle d'un site unique. Les règles brésiliennes de 2024 ont conduit à des constructions plus coûteuses à São Paulo malgré une énergie moins chère au Chili, illustrant comment la réglementation supplante la sélection de sites purement économique. Les entreprises exigent alors des garanties contractuelles, renforçant un cycle qui tempère la trajectoire de croissance globale du marché des centres de données multi-locataires.

Consolidation des centres de données d'entreprise

Les entreprises ont réduit leur nombre moyen de sites sur site de 8,2 en 2020 à 4,7 en 2025, stimulant initialement les transferts vers la colocation mais orientant finalement les charges de travail à faible risque directement vers le nuage public. Les banques de premier rang ont maintenu des architectures hybrides en 2025, mais leur croissance incrémentale reste modeste par rapport aux charges de travail natives des hyperscalers. La pénétration du nuage a dépassé 55 % du calcul d'entreprise en Amérique du Nord et en Europe, plafonnant l'expansion à long terme de la colocation même si les migrations à court terme remplissent les baies. Les opérateurs répondent en mettant l'accent sur les hubs d'interconnexion reliant plusieurs nuages, mais l'entonnoir plus étroit soustrait tout de même 1,2 point de pourcentage au TCAC prévu. Le frein est le plus prononcé pour les installations de niveau 2 traditionnelles sur les marchés matures.

Analyse des segments

Par type de solution : les contrats de location en gros gagnent en dynamisme dans le contexte des déploiements IA

La colocation au détail a conservé 63,53 % des revenus de 2025, les contrats flexibles, la sécurité partagée et les architectures d'interconnexion neutres vis-à-vis des opérateurs séduisant les petites et moyennes entreprises. Cependant, les contrats de location en gros sont en passe d'afficher un TCAC de 12,32 % jusqu'en 2031, dépassant largement les locataires au détail et déplaçant le centre de gravité du marché des centres de données multi-locataires. Les contrats en gros moyens exigent que les locataires s'engagent sur au moins 1 MW pour 5 à 10 ans, un seuil que seuls les hyperscalers bien capitalisés et les entreprises du classement Fortune 500 peuvent franchir. Les déclarations de Digital Realty pour 2025 confirment que les clients en gros restent en moyenne 8,2 ans, contre 2,4 ans pour les locataires au détail, et consomment 60 % plus d'énergie par mètre carré, concentrant les revenus vers un plus petit nombre de clients.

La demande de clusters d'entraînement IA, chacun couvrant des centaines de GPU, domine les pipelines en gros. À mesure que les densités de rack augmentent, les locataires en gros négocient des contrats d'achat d'électricité directs avec les services publics, réduisant les coûts de location jusqu'à 15 %. La colocation au détail reste une porte d'entrée pour les entreprises qui testent des nuages hybrides, mais une bifurcation est apparue : les fournisseurs à forte valeur ajoutée regroupent des services gérés à prix premium, tandis que les acteurs à bas coût suppriment les offres annexes et se concurrencent uniquement sur le prix. Ces stratégies divergentes coexisteront, mais les projecteurs de la croissance se sont clairement tournés vers la colocation en gros au sein du marché des centres de données multi-locataires.

Par type de niveau : les charges de travail critiques stimulent les investissements de niveau 4

Les sites de niveau 3 ont représenté 46,43 % du chiffre d'affaires de 2025 en équilibrant une disponibilité de 99,982 % avec une intensité capitalistique moindre. Néanmoins, les installations de niveau 4 devraient enregistrer un TCAC de 12,56 % jusqu'en 2031, les régulateurs, les banques et les prestataires de soins de santé interdisant les interruptions planifiées pour les données critiques. L'écart de coût entre les constructions de niveau 3 et de niveau 4 atteint 3 à 5 millions USD par mégawatt en raison des doubles alimentations électriques, des onduleurs 2N+1 et des refroidisseurs redondants. Pourtant, les audits de l'industrie des cartes de paiement et de la loi HIPAA citent de plus en plus la résilience des infrastructures, orientant les charges de travail sensibles vers les baies de niveau 4.

Les opérateurs qui ne peuvent pas justifier des dépenses complètes de niveau 4 commercialisent des contrats « niveau 3 plus » qui promettent une disponibilité de 99,99 % grâce à l'excellence opérationnelle plutôt qu'à une installation dupliquée. Bien que ce modèle hybride suscite de l'intérêt, la maintenabilité simultanée authentique conserve une prime de prix que les secteurs bien réglementés sont prêts à payer. Par conséquent, la demande de niveau 4 se concentrera dans les métropoles à forte densité de clusters financiers et de santé, professionnalisant davantage le segment supérieur du marché des centres de données multi-locataires.

Par taille de centre de données : les constructions hyperscale reconfigurent le mix de capacité

Les grandes installations ont contribué à 50,21 % des revenus de 2025, mais les campus hyperscale de plus de 9 290 m² et d'une capacité électrique de 50 MW enregistreront un TCAC de 12,45 % jusqu'en 2031. L'entraînement de modèles d'IA générative nécessite des plateaux de plancher contigus que les bâtiments plus petits ne peuvent pas fournir, incitant les opérateurs à rechercher des engagements pluriannuels auprès des services publics et des parcelles de terrain évolutives. La prochaine génération de conception IA de Meta prévoit 150 MW par site, soit le triple de la consommation de ses constructions précédentes, soulignant l'appétit à long terme pour les méga-campus.

Les centres de données de taille moyenne (929 à 4 645 m²) répondent encore aux besoins régionaux des entreprises et aux caches périphériques, mais ils font face à des vents contraires en termes d'efficacité d'échelle. Les petites unités modulaires restent essentielles pour les usages à très faible latence tels que l'automatisation industrielle, mais leurs coûts par mégawatt sont plus élevés et la densité d'interconnexion est limitée. À mesure que la consolidation se poursuit, les catégories grandes et hyperscale domineront la taille du marché des centres de données multi-locataires, même si une longue traîne distribuée de micro-sites dessert les charges de travail périphériques.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 40,54 % en 2025, ancrée par la base installée de 1 800 MW de la Virginie du Nord et le dense tissu d'interconnexion de la Silicon Valley. La location reste robuste, les hyperscalers plaçant des zones secondaires à proximité de riches écosystèmes de peering, et les incitations fiscales dans des États tels que la Virginie et l'Arizona compensent la hausse des coûts de construction. L'Europe a capturé environ 28 % du chiffre d'affaires, Francfort, Amsterdam et Londres formant un triangle de connectivité qui gère 60 % du trafic des points d'échange internet du continent. Cependant, les contraintes de réseau ont déclenché des moratoires à Amsterdam et Dublin, redirigeant les nouvelles constructions vers des villes secondaires telles que Madrid et Varsovie.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 12,68 % jusqu'en 2031. Le programme d'incitation lié à la production de l'Inde offre des subventions en capital de 20 % pour les projets de niveau 3, déclenchant une vague d'offres autour de Mumbai, Hyderabad et Chennai. Le plan chinois de calcul à l'est, données à l'ouest détourne la capacité hyperscale vers l'intérieur des terres pour exploiter les énergies renouvelables bon marché en Mongolie intérieure et dans le Gansu, élargissant l'empreinte géographique. L'Asie du Sud-Est bénéficie des exonérations fiscales décennales de la Malaisie et de l'expansion de la fibre optique en Indonésie, tandis que le Japon reste une ancre de demande pour le trading à haute fréquence et les charges de travail d'inférence IA.

L'Amérique du Sud et le Moyen-Orient détenaient chacun des parts à un chiffre en 2025 mais affichent une croissance à deux chiffres. La loi brésilienne de localisation des données alimente les constructions à São Paulo malgré des prix de l'énergie 40 % plus élevés qu'au Chili. Dans le Golfe, la poussée de la ville intelligente NEOM en Arabie saoudite et les exonérations fiscales de 15 ans attirent 120 MW de capacité planifiée à Riyad. L'Afrique est encore naissante, concentrée en Afrique du Sud et en É�����ٱ�, bien que les câbles sous-marins débarquant au Kenya et au Nigeria catalysent des déploiements périphériques qui alimenteront la diffusion de contenu régionale et les cas d'usage de la technologie financière.

Paysage concurrentiel

Le marché des centres de données multi-locataires est modérément fragmenté ; Equinix, Digital Realty, NTT, CyrusOne et Global Switch commandent collectivement environ 35 % de la capacité mise en service. Ces géants se différencient par des architectures d'interconnexion denses plutôt que par la superficie brute. Equinix a rapporté que les lignes d'interconnexion représentaient 22 % des revenus de 2025, contre 18 % en 2022, soulignant la valeur stratégique de la densité de connexions croisées. Digital Realty, quant à elle, a breveté un système de maintenance piloté par l'IA qui prédit les pannes de refroidisseurs 72 heures à l'avance, réduisant les risques d'interruptions non planifiées.

Les spécialistes régionaux tels que ST Telemedia en Asie-Pacifique, Teraco en Afrique et Scala en Amérique du Sud gagnent des parts en se co-localisant avec les points d'atterrissage des câbles sous-marins et en proposant des contrats d'énergie liés aux énergies renouvelables qui résonnent avec les objectifs de neutralité carbone des entreprises. Des opportunités d'espace blanc persistent également dans les villes de second rang où les hyperscalers n'ont pas de constructions captives ; des fonds d'investissement immobilier bien capitalisés s'associent à des fabricants de centres de données modulaires pour déployer des capacités en 6 à 9 mois, soit la moitié du délai de construction conventionnelle. L'intensité capitalistique reste un obstacle formidable : un campus de 30 MW nécessite 300 à 500 millions USD en amont, limitant l'entrée aux fonds souverains et aux fonds de capital-investissement axés sur les infrastructures.

L'intégration verticale s'accélère. Les opérateurs acquièrent des dorsales en fibre optique, des participations dans des câbles sous-marins et des actifs renouvelables pour contrôler la pile complète, de la production d'énergie à la connectivité du dernier kilomètre. Cette stratégie garantit la visibilité des coûts et approfondit les avantages concurrentiels, mais augmente la complexité d'exécution. À mesure que la consolidation progresse, le secteur des centres de données multi-locataires devrait connaître des fusions sélectives visant des compléments géographiques et l'absorption de technologies plutôt que des regroupements à grande échelle.

Leaders du secteur des centres de données multi-locataires

Equinix Inc.

Global Switch Ltd.

NTT Communications Corporation

CyrusOne Inc.

Digital Realty Trust Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Equinix a posé la première pierre d'un campus de 48 MW à Mumbai pour répondre aux besoins de localisation de la loi sur la protection des données personnelles numériques.

- Décembre 2025 : Digital Realty a acquis une installation de 15 MW à São Paulo pour 180 millions USD, élargissant sa présence en Amérique du Sud.

- Novembre 2025 : NTT et un fonds souverain saoudien ont formé une coentreprise pour développer 120 MW à Riyad d'ici 2028.

- Octobre 2025 : CyrusOne a émis une obligation verte de 400 millions USD pour moderniser 12 sites nord-américains afin d'atteindre des densités de rack de 50 kW.

Périmètre du rapport sur le marché mondial des centres de données multi-locataires

Un centre de données multi-locataires (colocation) est une installation où les entreprises peuvent louer de l'espace pour des serveurs et d'autres matériels informatiques. Ces centres fournissent une infrastructure partagée, notamment l'alimentation électrique, le refroidissement et la sécurité, permettant une efficacité des coûts et une évolutivité pour les locataires.

Le rapport sur le marché des centres de données multi-locataires est segmenté par type de solution (multi-locataire en gros et multi-locataire au détail), type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit, moyen, grand et hyperscale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multi-locataire en gros |

| Multi-locataire au détail |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| ����������� | ||

| Reste de l'Afrique | ||

| Par type de solution | Multi-locataire en gros | ||

| Multi-locataire au détail | |||

| Par type de niveau | Niveaux 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par taille de centre de données | Petit centre de données | ||

| Centre de données moyen | |||

| Grand centre de données | |||

| Centre de données hyperscale | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| ����������� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de données multi-locataires en 2026 ?

La taille du marché des centres de données multi-locataires est de 43,33 milliards USD en 2026, avec un TCAC de 11,92 % prévu jusqu'en 2031.

Quel segment connaît la croissance la plus rapide dans la colocation ?

Les contrats de location en gros, portés par l'IA et les zones secondaires des hyperscalers, devraient se développer à un TCAC de 12,32 % durant la période 2026-2031.

Quelle région ajoutera des capacités le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 12,68 %, soutenu par les incitations en Inde et la poussée hyperscale vers l'intérieur des terres en Chine.

Pourquoi les densités de puissance par rack augmentent-elles ?

Les clusters d'entraînement IA et le calcul haute performance nécessitent davantage de GPU par rack, poussant les charges au-delà de 40 kW et nécessitant des modernisations de refroidissement liquide.

Comment les lois sur la souveraineté des données affectent-elles les fournisseurs ?

Les mandats de localisation dans 47 pays obligent les opérateurs à construire des sites plus petits et redondants dans chaque juridiction, augmentant le coût par mégawatt jusqu'à 25 %.

Quelles sont les perspectives concurrentielles ?

Le marché est modérément concentré, les cinq premiers acteurs détenant 35 % des parts, mais les spécialistes régionaux continuent de se développer en ciblant les hubs de câbles sous-marins et les campus alimentés par des énergies renouvelables.

Dernière mise à jour de la page le: