Taille et Part du Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

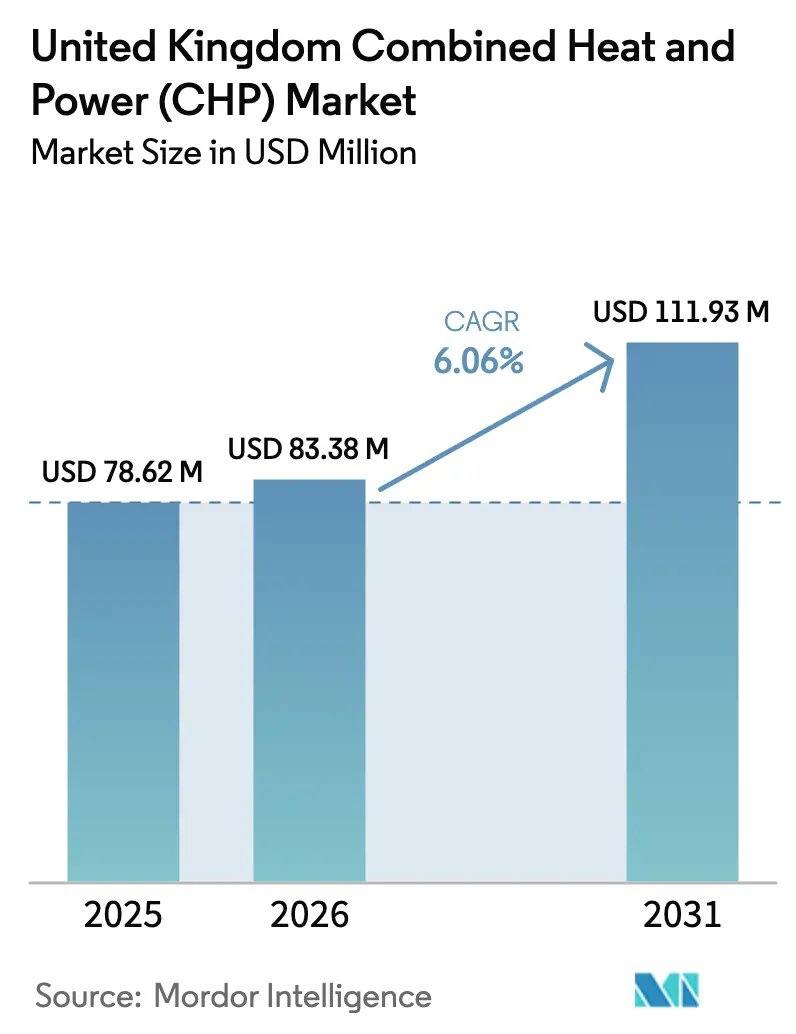

| Taille du marché de l'année de base (2025) | 78.62 Millions de dollars américains |

| Taille du Marché (2026) | 83.38 Millions de dollars américains |

| Taille du Marché (2031) | 111.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni par ���ϲ�����

La taille du Marché du Chauffage et de la Production d'Énergie Combinés au Royaume-Uni devrait passer de 78,62 millions USD en 2025 à 83,38 millions USD en 2026 et devrait atteindre 111,93 millions USD d'ici 2031 à un CAGR de 6,06% sur la période 2026-2031.

Le marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni connaît une transformation significative, portée par l'évolution des besoins en infrastructure énergétique et les objectifs de durabilité. Le secteur a enregistré des investissements substantiels dans de nouveaux projets, illustrés par l'annonce de financement de 78 millions GBP par VH Global en septembre 2021 pour des projets innovants d'équipements de production d'énergie dans le Nottinghamshire et le comté de Durham. Ces projets, intégrant une technologie de moteur à gaz avec des systèmes de captage et de réutilisation du carbone, témoignent de l'engagement du secteur en faveur de solutions électriques propres, à zéro émission nette, flexibles et fiables. L'activité de construction autour des installations CHP a fait preuve d'une résilience remarquable, l'Office of National Statistics ayant signalé que les nouvelles commandes de construction dans le secteur commercial privé ont atteint l'indice 114 en 2021, représentant une croissance de 32% par rapport aux niveaux d'avant la pandémie.

Les avancées technologiques dans les systèmes CHP ont conduit à une amélioration de l'efficacité et des performances environnementales dans diverses applications. Le secteur a connu un glissement notable vers des systèmes plus sophistiqués, notamment dans les secteurs commercial et industriel, où les systèmes CHP à turbine à gaz à cycle combiné ont démontré des niveaux d'efficacité supérieurs. Ces systèmes ont montré la capacité de convertir le combustible en 40% d'électricité ou plus, marquant une amélioration significative de l'efficacité de conversion énergétique. L'intégration de systèmes de contrôle avancés et de technologies intelligentes a encore renforcé les capacités opérationnelles des installations CHP, permettant une meilleure gestion de la charge et une optimisation de la production d'énergie.

Le marché a connu un intérêt croissant pour les solutions CHP renouvelables et à faible teneur en carbone, notamment dans les secteurs industriel et commercial. En mars 2022, MPC Energy Solutions a finalisé l'acquisition de la centrale CHP Neol à Caguas, avec une capacité de production d'énergie d'environ 26 000 MWh par an. Cette tendance est également soutenue par le programme gouvernemental d'investissement dans les réseaux de chaleur (HNIP), qui a fourni un financement important pour les projets de chauffage urbain. Par exemple, Cory a reçu 12,1 millions GBP de financement via le HNIP en mai 2021 pour un grand projet de chauffage urbain, démontrant l'engagement du gouvernement en faveur de solutions énergétiques durables.

Le paysage du secteur est reconfiguré par des partenariats stratégiques et des modèles économiques innovants. La société de distribution de gaz SGN et le fournisseur britannique de solutions d'énergie renouvelable Vital Energi ont annoncé une coentreprise à 50:50 en juillet 2021, créant une Société de Services Énergétiques (ESCO) visant à fournir une infrastructure abordable et à faible teneur en carbone. Cette tendance à la collaboration permet des solutions énergétiques plus complètes, les entreprises combinant leur expertise pour fournir des systèmes de cogénération plus efficaces et durables. Le secteur a également connu une activité accrue dans le segment CHP au biogaz, avec plusieurs projets axés sur l'utilisation des déchets organiques pour la production d'énergie, notamment dans les applications agricoles et industrielles.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni

Développement des Applications Commerciales et Industrielles

L'expansion de l'infrastructure commerciale et industrielle au Royaume-Uni est devenue un moteur important du marché du Chauffage et de la Production d'Énergie Combinés (CHP). Selon l'Office of National Statistics, le secteur de la construction a connu une croissance remarquable, avec de nouvelles commandes de construction dans le secteur commercial privé atteignant 17 960 millions USD en 2022, représentant une augmentation de 35% par rapport à 2020. Cette hausse de l'activité de construction a créé des opportunités substantielles pour l'installation de systèmes CHP dans divers établissements commerciaux, notamment les hôtels, les supermarchés, les immeubles de bureaux, les centres sportifs, les hôpitaux et les centres de données. La polyvalence des systèmes CHP pour répondre à des besoins énergétiques diversifiés les a rendus particulièrement attractifs pour les applications commerciales, où ils offrent à la fois indépendance et sécurité énergétiques.

Les modes de consommation d'énergie du secteur commercial ont considérablement influencé l'adoption des systèmes CHP, notamment dans les supermarchés où la réfrigération, l'éclairage et les systèmes de chauffage, ventilation et climatisation représentent la majorité de la consommation d'énergie, la réfrigération seule étant responsable d'environ un tiers de la consommation totale. Ces établissements nécessitent des configurations CHP spécialisées pour répondre aux variations de la demande de charge pendant les heures d'exploitation et hors exploitation, conduisant au développement de systèmes CHP à moteur à combustion interne plus sophistiqués avec une efficacité électrique plus élevée. Par ailleurs, l'émergence de systèmes CHP à pile à combustible, portée par la baisse des coûts et l'amélioration de l'efficacité, a encore élargi les applications commerciales de la technologie, notamment dans les établissements nécessitant une alimentation électrique constante comme les hôpitaux et les centres de données. L'intégration de systèmes de récupération de chaleur au sein de ces établissements améliore l'efficacité des centrales et contribue aux systèmes globaux de conservation de l'énergie.

Soutien Gouvernemental et Cadre Politique

Le cadre politique solide du Royaume-Uni et ses programmes d'incitations financières ont considérablement propulsé le marché CHP. Le Contrat pour la Différence (CFD), mécanisme gouvernemental soutenant la production d'électricité à faible teneur en carbone, a joué un rôle déterminant dans l'incitation aux investissements dans les installations à coûts initiaux élevés de systèmes d'énergie renouvelable, y compris les systèmes CHP renouvelables. Ce dispositif offre une protection cruciale aux développeurs de projets contre la volatilité des prix du marché, réduisant ainsi les risques d'investissement et encourageant une adoption plus large de la technologie CHP. De plus, le programme des Allocations de Capital Améliorées (ECA) permet aux entreprises de déduire 100% de leur investissement dans les technologies d'économie d'énergie, y compris les systèmes CHP, de leurs bénéfices imposables pendant la période d'investissement, rendant la technologie financièrement plus attractive pour les utilisateurs commerciaux et industriels.

L'engagement du gouvernement à soutenir l'adoption du CHP est encore illustré par des initiatives spécialisées ciblant des secteurs spécifiques. Par exemple, le Programme d'Investissement dans les Réseaux de Chaleur (HNIP) a fourni un financement substantiel pour les projets de chauffage urbain intégrant des systèmes CHP. Un exemple notable est le financement de 12,1 millions GBP reçu par Cory en 2023 pour un grand projet de chauffage urbain, comprenant une subvention de commercialisation de 1,6 million GBP et un prêt à la construction de 10,5 millions GBP. De plus, l'introduction de la super-déduction et des allocations de première année à taux spécial pour les sociétés soumises à l'impôt sur les sociétés a créé des incitations financières supplémentaires pour les installations CHP, bénéficiant particulièrement aux utilisateurs industriels investissant dans de nouvelles installations et machines. Le rôle de la production décentralisée et des ressources énergétiques distribuées est de plus en plus reconnu dans ces cadres politiques, promouvant une approche décentralisée de la production d'énergie.

Réglementations Environnementales et Objectifs de Réduction des Émissions

Les réglementations environnementales strictes du Royaume-Uni et ses ambitieux objectifs de réduction des émissions sont devenus un moteur crucial du marché CHP. Les systèmes CHP au gaz naturel ont acquis une importance particulière car ils produisent les émissions de dioxyde de carbone les plus faibles parmi toutes les technologies à base de combustibles fossiles, s'alignant parfaitement avec les objectifs nationaux de réduction des gaz à effet de serre. Selon le Département des Affaires, de l'Énergie et de la Stratégie Industrielle, les unités CHP utilisant le gaz naturel permettent non seulement des réductions significatives des émissions d'oxydes d'azote, mais fonctionnent également avec pratiquement aucune émission de soufre ou de contaminants, en faisant un choix environnementalement supérieur pour la production d'énergie.

La transition vers des solutions énergétiques plus durables a été encore accélérée par le développement de technologies CHP avancées. L'émergence de systèmes CHP à pile à combustible à base d'hydrogène représente une avancée significative dans la technologie à ultra-faibles émissions, ne produisant que de la vapeur d'eau comme sous-produit. Cette évolution technologique a particulièrement impacté le secteur des transports, où les véhicules électriques à pile à combustible à hydrogène sont classés comme véhicules à ultra-faibles émissions. L'engagement du gouvernement en faveur de la durabilité environnementale se reflète dans son annonce d'un financement de plus de 200 millions GBP pour un programme de démonstration comparative de trois ans visant à évaluer les solutions zéro émission pour les poids lourds, avec un mandat clair d'interdire la vente de camions à moteur à combustible fossile pesant 26 tonnes ou moins à partir de 2035. De plus, l'accent mis sur la récupération de chaleur perdue dans les systèmes CHP contribue à réduire les émissions globales et à améliorer l'efficacité des systèmes.

Analyse des Segments

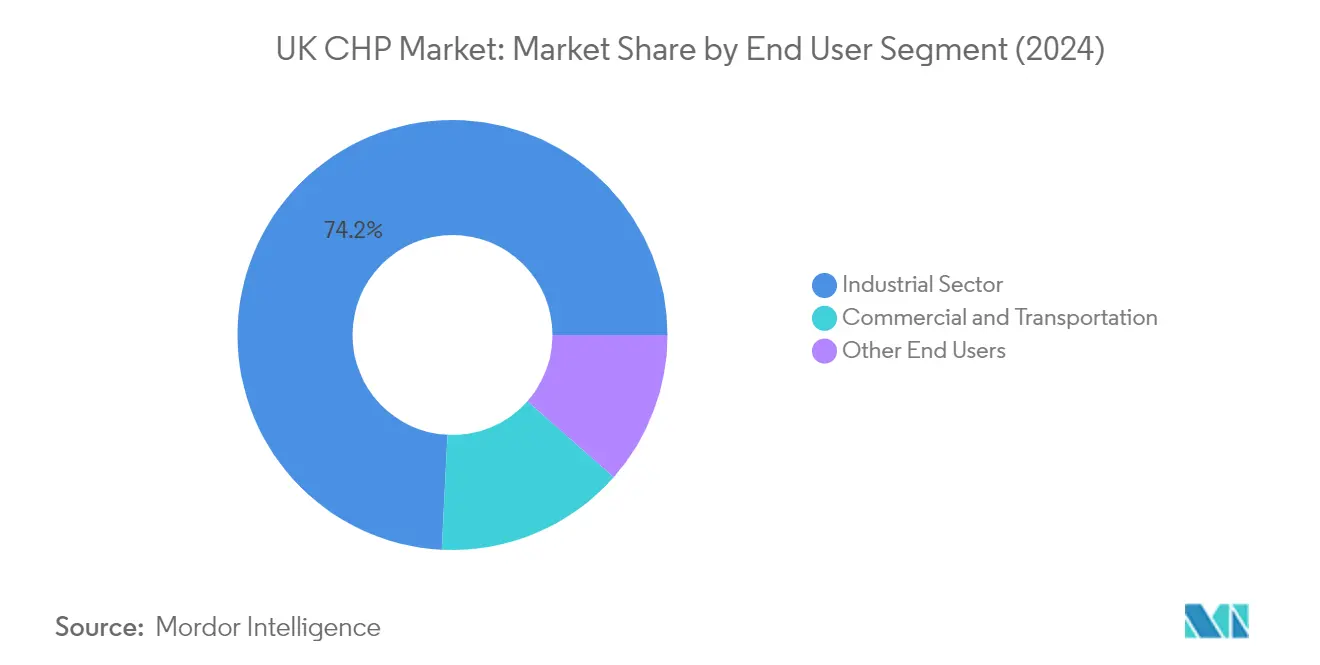

Segment Industriel sur le Marché CHP au Royaume-Uni

Le secteur industriel domine le marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni, détenant environ 73,35% de part de marché en 2025. Cette position de marché significative est portée par une adoption étendue de la cogénération industrielle dans les terminaux pétroliers et gaziers, les raffineries, les industries chimiques, la fabrication alimentaire et des boissons, l'édition papier, l'imprimerie, le traitement des eaux usées, ainsi que les industries du fer et de l'acier. La domination du secteur est encore renforcée par des initiatives gouvernementales telles que les Allocations de Capital Améliorées (ECA) qui permettent aux entreprises de déduire 100% de leur investissement dans les technologies d'économie d'énergie de leurs bénéfices imposables. De plus, l'introduction de la super-déduction et des allocations de première année à taux spécial pour les sociétés soumises à l'impôt sur les sociétés a renforcé la position du secteur industriel sur le marché CHP. L'intégration des systèmes énergétiques industriels est essentielle pour maintenir cette trajectoire de croissance.

Segment Commercial et des Transports sur le Marché CHP au Royaume-Uni

Le secteur commercial et des transports représente le segment à la croissance la plus rapide sur le marché CHP au Royaume-Uni pour la période 2026-2031. Cette croissance est principalement portée par une adoption croissante dans les hôtels, les supermarchés, les immeubles de bureaux, les centres sportifs, les hôpitaux, les centres de données et les centres commerciaux. L'expansion du secteur est soutenue par le développement de systèmes CHP à pile à combustible, qui gagnent en popularité en raison de la baisse des coûts et de l'amélioration de l'efficacité. La croissance est encore accélérée par d'importants projets de construction en cours d'une valeur d'environ 2,5 milliards GBP dans diverses régions du Royaume-Uni, notamment dans le secteur hôtelier. Le secteur de la santé contribue également à cette croissance, le Programme des Nouveaux Hôpitaux du gouvernement ayant annoncé la construction de 40 nouveaux hôpitaux d'ici 2030, créant des opportunités substantielles pour l'installation de systèmes de cogénération commerciale.

Segments Restants dans la Segmentation par Utilisateur Final

Les autres segments d'utilisateurs finaux, notamment l'agriculture, le chauffage collectif et les installations de loisirs, jouent un rôle vital sur le marché CHP au Royaume-Uni malgré une part de marché plus modeste. Le secteur agricole utilise les technologies CHP pour le traitement des cultures, les exploitations laitières et animales, l'horticulture et les applications de chauffage de l'eau, notamment via des installations de biogaz qui convertissent les matières organiques en énergie. Les projets de chauffage collectif gagnent en traction grâce aux initiatives et programmes de financement gouvernementaux, tandis que les installations de loisirs adoptent de plus en plus les systèmes CHP pour soutenir des équipements tels que les piscines, les salles de sport et les terrains de sport couverts. Ces segments contribuent collectivement à la diversité du marché et démontrent la polyvalence des applications CHP dans différents secteurs, y compris la cogénération résidentielle.

Analyse des Segments : Type

Segment Turbine à Gaz sur le Marché CHP au Royaume-Uni

Le segment des turbines à gaz détient environ 5% de part de marché sur le marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni en 2024, en faisant un choix technologique important parmi les principaux types de turbines. Les systèmes CHP à turbine à gaz sont particulièrement bien adaptés aux applications CHP à grande échelle et industrielles d'une capacité supérieure à 1 MW, offrant des avantages tels que de faibles besoins de maintenance et une génération de chaleur perdue de haute qualité. La solidité du segment est encore renforcée par ses avantages économiques, les turbines à gaz représentant l'un des coûts les plus bas par MW de capacité dans les systèmes CHP à grande échelle. Des entreprises majeures telles que General Electric Energy, Siemens Energy AG et Caterpillar Inc. fournissent activement des systèmes CHP à turbine à gaz au Royaume-Uni, contribuant à la position du segment sur le marché. L'utilisation de systèmes combinés de refroidissement, de chaleur et d'énergie améliore l'efficacité de ces applications.

Segment Turbine à Vapeur sur le Marché CHP au Royaume-Uni

Le segment des turbines à vapeur devrait connaître une croissance notable au cours de la période de prévision 2024-2029, porté par sa polyvalence dans l'utilisation des combustibles et son adoption généralisée dans les applications industrielles. Les turbines à vapeur offrent des avantages uniques car elles peuvent fonctionner avec divers combustibles, du gaz naturel propre aux déchets solides, y compris tous types de bois, de charbon, de déchets de bois et de sous-produits agricoles. La croissance de ce segment est particulièrement soutenue par son adoption croissante dans les applications industrielles et institutionnelles de moyenne et grande envergure où des combustibles peu coûteux tels que le charbon, la biomasse, les déchets solides, l'huile résiduelle de raffinerie et les gaz de raffinerie sont disponibles. L'expansion du segment est encore renforcée par son orientation principale vers la production de chaleur, le rendant particulièrement attractif pour les installations industrielles et les bâtiments commerciaux à charges thermiques élevées, tels que les hôpitaux et les systèmes de chauffage urbain. L'intégration de systèmes de trigénération renforce encore l'attrait du segment.

Segments Restants dans la Segmentation par Type

Le segment des autres types, qui comprend les moteurs alternatifs et les systèmes CHP à cycle de Rankine organique, joue un rôle crucial sur le marché CHP au Royaume-Uni. Les systèmes CHP à moteur alternatif sont particulièrement appréciés pour leurs hautes efficacités électriques et leur fiabilité, les rendant adaptés aux applications de production décentralisée dans les installations industrielles, commerciales et institutionnelles. Pendant ce temps, les systèmes CHP à cycle de Rankine organique gagnent en traction grâce à leur capacité à convertir efficacement la chaleur perdue de qualité moyenne en énergie utile, particulièrement bénéfique dans les applications d'énergie renouvelable. Ces technologies complètent les systèmes traditionnels à base de turbines en offrant des solutions pour des applications spécifiques et en contribuant à la diversité technologique du marché, faisant partie de l'approche des systèmes énergétiques totaux.

Paysage Concurrentiel

Principales Entreprises sur le Marché du Chauffage et de la Production d'Énergie Combinés au Royaume-Uni

Le marché du chauffage et de la production d'énergie combinés au Royaume-Uni compte des acteurs de premier plan, notamment Caterpillar Inc., Centrica PLC, General Electric Company, Mitsubishi Power, Siemens Energy AG, Ramboll Ltd et HELEC Ltd. Ces entreprises se concentrent de plus en plus sur les innovations produits, notamment dans les domaines des systèmes d'efficacité énergétique et des systèmes d'efficacité améliorée. Les partenariats stratégiques et les collaborations, notamment dans l'intégration des énergies renouvelables et les solutions de réseau intelligent, sont devenus cruciaux pour l'expansion du marché. Les entreprises font preuve d'agilité opérationnelle grâce à des solutions CHP modulaires et des capacités de déploiement rapide, tout en investissant dans la numérisation et les capacités de surveillance à distance. Les stratégies d'expansion géographique sont principalement axées sur le renforcement de la présence dans les pôles industriels et les zones de développement urbain, les entreprises mettant également l'accent sur les réseaux de service après-vente et l'infrastructure de support technique.

La Structure du Marché Révèle une Dynamique Mixte Mondiale-Locale

Le marché CHP au Royaume-Uni présente une structure unique où des conglomérats mondiaux opèrent aux côtés de spécialistes locaux, créant un environnement concurrentiel dynamique. Les acteurs mondiaux comme GE et Siemens tirent parti de leurs vastes capacités technologiques et de leur expérience internationale pour servir les applications de production d'énergie industrielle à grande échelle, tandis que les spécialistes locaux tels que HELEC Ltd se concentrent sur des solutions personnalisées pour des segments de marché spécifiques. Le marché présente une consolidation modérée, les grands acteurs maintenant leurs positions grâce à des relations établies avec des clients industriels et des services publics, tandis que les acteurs plus petits se taillent des niches dans des applications spécifiques ou des marchés régionaux.

Les activités récentes du marché indiquent une tendance croissante aux acquisitions stratégiques et aux partenariats, notamment dans le segment des énergies renouvelables et des solutions durables. Les entreprises forment des coentreprises pour combiner des capacités complémentaires, comme en témoignent les collaborations entre des sociétés de distribution de gaz et des fournisseurs de solutions d'énergie renouvelable. Le paysage des acquisitions montre un intérêt particulier pour les installations de cogénération à biomasse et les développements d'énergie renouvelable, indiquant un glissement stratégique vers des solutions énergétiques durables et des efforts de décarbonisation.

L'Innovation et la Durabilité Sont les Moteurs du Succès Futur

Pour que les acteurs établis maintiennent et développent leur part de marché, le développement de solutions intégrées combinant les capacités de cogénération traditionnelles avec des sources d'énergie renouvelables est devenu crucial. Les entreprises doivent se concentrer sur le renforcement de leurs capacités numériques, notamment dans les domaines de la maintenance prédictive et de l'intégration au réseau intelligent. La capacité à offrir des options de financement flexibles et des solutions clés en main, combinée à de solides réseaux de services locaux, sera essentielle pour maintenir un avantage concurrentiel. De plus, le développement d'une expertise dans des applications sectorielles spécifiques, notamment dans des domaines émergents tels que les centres de données et le développement urbain durable, sera crucial pour le leadership du marché.

Les nouveaux entrants et les entreprises challengers peuvent gagner du terrain en se concentrant sur des segments de marché spécialisés et en développant des modèles économiques innovants qui répondent aux points de douleur spécifiques des clients. Les facteurs de succès comprennent la capacité à offrir des solutions modulaires et évolutives pouvant être facilement intégrées à l'infrastructure existante, et le développement de partenariats solides avec les services publics locaux et les sociétés de services énergétiques. L'environnement réglementaire, notamment en ce qui concerne les émissions de carbone et l'intégration des énergies renouvelables, continuera de façonner les opportunités de marché, tandis que l'accent croissant sur la sécurité énergétique et la résilience du réseau crée de nouvelles opportunités pour des solutions innovantes. Les entreprises doivent également répondre à la demande croissante des utilisateurs finaux pour des solutions durables tout en gérant les risques d'obsolescence technologique.

Leaders du Secteur du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni

General Electric Company

Caterpillar Inc.

Siemens Energy AG

Ramboll Group

Centrica PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

_Market.webp)

Développements Récents du Secteur

- Mai 2023 : DS Smith a officiellement inauguré la nouvelle centrale CHP de Kemsley avec E.ON. L'entreprise s'est associée au fournisseur d'énergie E.ON pour lancer une centrale de chauffage et de production d'énergie combinés (CHP) dans la papeterie de DS Smith dans le Kent.

- Mai 2023 : Le partenaire de Centrica, 2G Energy, a décidé de présenter son moteur de chauffage et de production d'énergie combinés (CHP) alimenté à 100% à l'hydrogène lors du premier « Road to Net Zero Tour » du Royaume-Uni. Il s'agit de l'un des nombreux projets prometteurs que la société énergétique britannique estime ouvrir la voie à l'hydrogène bas carbone pour remplacer les combustibles fossiles dans une grande partie du mix énergétique.

- Mars 2022 : MPC Energy Solutions a annoncé avoir finalisé l'acquisition de la centrale CHP Neol à Caguas, à Porto Rico, et au Royaume-Uni. La centrale a une capacité de 3,4 MW et la production d'énergie devrait être d'environ 26 000 MWh par an. De plus, l'entreprise dispose d'un accord d'achat d'électricité à long terme pour fournir de l'électricité de la centrale à Neolpharma Inc., une société pharmaceutique.

Périmètre du Rapport sur le Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni

Le chauffage et la production d'énergie combinés est une technologie qui génère simultanément de la chaleur et de l'électricité, à partir de la même source d'énergie, dans des habitations ou des bâtiments individuels.

Le marché du chauffage et de la production d'énergie combinés au Royaume-Uni est segmenté par type et par utilisateur final. Par type, le marché est segmenté en turbine à gaz, turbine à vapeur et autres types (moteur alternatif et CHP à cycle de Rankine organique). Par utilisateur final, le marché est segmenté en secteur industriel, secteur commercial et des transports, et autres utilisateurs finaux (agriculture, chauffage collectif, loisirs, etc.). Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Secteur Industriel |

| Secteur Commercial et des Transports |

| Autres Utilisateurs Finaux (Agriculture, Chauffage Collectif, Loisirs, etc.) |

| Turbine à Gaz |

| Turbine à Vapeur |

| Autres Types (Moteur Alternatif et CHP à Cycle de Rankine Organique) |

| Utilisateur Final | Secteur Industriel |

| Secteur Commercial et des Transports | |

| Autres Utilisateurs Finaux (Agriculture, Chauffage Collectif, Loisirs, etc.) | |

| Type | Turbine à Gaz |

| Turbine à Vapeur | |

| Autres Types (Moteur Alternatif et CHP à Cycle de Rankine Organique) |

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni ?

La taille du Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni devrait atteindre 83,38 millions USD en 2026 et croître à un CAGR de 6,06% pour atteindre 111,93 millions USD d'ici 2031.

Quelle est la taille actuelle du Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni ?

En 2026, la taille du Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni devrait atteindre 83,38 millions USD.

Qui sont les acteurs clés du Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni ?

General Electric Company, Caterpillar Inc., Siemens Energy AG, Ramboll Group et Centrica PLC sont les principales entreprises opérant sur le Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni.

Quelles années couvre ce rapport sur le Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni, et quelle était la taille du marché en 2025 ?

En 2025, la taille du Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni était estimée à 83,38 millions USD. Le rapport couvre la taille historique du Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché du Chauffage et de la Production d'Énergie Combinés (CHP) au Royaume-Uni pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: